Содержание

Тема: Что значит «заверенных в установленном порядке»?

Может, пригодится:

«Налоговед», 2006, N 2

КАК ПРАВИЛЬНО ЗАВЕРИТЬ КОПИИ ДОКУМЕНТОВ?

Необходимость получить или выдать копии документов у налогоплательщиков возникает достаточно часто. В каких случаях и каким образом заверяются копии документов? Ответ на эти и многие другие вопросы можно найти в одном малоизвестном, но действующем до сих пор законодательном акте времен СССР.

Действующий Указ СССР — это закон!

Распространено мнение, что никакого закона о порядке заверения копий не существует. Это мнение ошибочно: в настоящее время действует Указ Президиума Верховного Совета СССР от 04.08.1983 N 9779-X «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (далее — Указ) <1>. Действие Указа подтверждается фактом внесения в него с 1 января 2004 г. изменений, согласно которым снят запрет на заверение копий паспорта, служебного удостоверения и тому подобных документов. Изменения внесены Федеральным законом от 08.12.2003 N 169-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации, а также о признании утратившими силу законодательных актов РСФСР», что свидетельствует еще и о том, что Указ имеет силу закона <2>.

———————————

<1> В порядке, установленном данным Указом для заверения копий, делаются и выписки из документов (п. 5 Указа).

<2> Указы Президиума Верховного Совета СССР имели силу законодательного акта.

Указ применяется в отношении организаций

Из названия Указа можно сделать вывод, что он распространяется только на граждан. Однако в настоящее время действие Указа распространяется и на организации, что подтверждают следующие аргументы.

Во-первых, в Постановлении от 24.10.1996 N 17-П Конституционный Суд РФ отметил, что организации — это объединения граждан, создаваемые для совместной реализации таких конституционных прав, как право свободно использовать свои способности и имущество для предпринимательской и иной не запрещенной законом экономической деятельности и право иметь в собственности, владеть, пользоваться и распоряжаться имуществом как единолично, так и совместно с другими лицами. Коммерческие организации следует рассматривать как граждан, занятых предпринимательской деятельностью с образованием юридического лица (Постановление КС РФ от 17.12.1996 N 20-П).

Поскольку организации — это объединения граждан, на них в соответствующей их правовой природе и статусу мере распространяются положения законодательства о правах и обязанностях граждан.

В Постановлении Федерального арбитражного суда Центрального округа от 20.06.2004 N А68-АП-122/Я-04 отмечается, что «поскольку в соответствии со статьей 49 Гражданского кодекса Российской Федерации юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности, нормы приведенного Указа распространяются и на юридических лиц». Нормы Указа в отношении организаций применяются в решениях и других арбитражных судов <3>.

———————————

<3> Постановления ФАС УО от 17.12.1999 N Ф09-1654/99ГК, от 18.11.1999 N Ф09-1513/99ГК; Постановления ФАС СКО от 13.05.2002 N Ф08-1525/02, от 23.04.2002 N Ф08-1199/02-438А, от 26.02.2002 N Ф08-114/02, от 05.08.2003 N Ф08-2773/03-1034А, от 19.06.2003 N Ф08-1991/0749А3, от 03.03.2003 N Ф08-475/03-186А.

Во-вторых, Указ был принят в 1983 г. За прошедшие годы изменились социально-экономические условия реализации его норм: в хозяйственном обороте участвуют не сотни государственных предприятий, а миллионы организаций и индивидуальных предпринимателей, владеющих имуществом на праве частной собственности. Технический прогресс и смена политического режима <4> привели к небывалому распространению ксерокопирования и сканирования; изготовление копий документов на печатных машинках и компьютерах или путем переписывания от руки ушло в прошлое. Налогоплательщики в соответствии со ст. ст. 93, 100, 165 и другими статьями НК РФ ежегодно изготавливают для налоговых органов миллионы копий первичных документов, нуждающихся в заверении «надлежащим образом». Только нотариусы заверили в 2000 г. более 17 млн копий <5>.

———————————

<4> В советское время использование копиров как вида «идеологического оружия» строго контролировалось, их оборот был ограничен.

<5> См.: Работа нотариальных палат субъектов Российской Федерации // Российская юстиция, 2002, N 2. — С. 67.

Правильное заверение копий имеет важное значение в судопроизводстве по экономическим спорам. В соответствии с п. 8 ст. 75 АПК РФ «письменные доказательства представляются в арбитражный суд в подлиннике или в форме надлежащим образом заверенной копии». Невыполнение данного требования при представлении в суд копий документов означает, что в деле отсутствуют надлежащие доказательства <6>. Иногда суды первой и апелляционной инстанций не обращают внимания на то, что представляемые сторонами ксерокопии документов не заверены. Однако отсутствие в деле надлежащим образом заверенных копий может повлечь отмену решения суда <7>.

———————————

<6> См.: Постановление ФАС ВСО от 24.11.2005 N А33-10760/2005-Ф02-5777/05-С2, Постановление ФАС СКО от 31.10.2005 N Ф08-4851/05-2011А, Определение ФАС СЗО от 27.10.2005 N А56-45216/04, Постановление ФАС МО от 06.10.2005 N КА-А41/9743-05 и др.

<7> Постановлением Президиума ВАС РФ от 21.01.2003 N 6163/02 решения арбитражных судов, подтвердивших право экспортера на возмещение НДС, были отменены лишь в связи с тем, что имеющиеся в деле ксерокопии грузовых таможенных деклараций в установленном порядке не заверены.

В этих условиях очевиден законодательный пробел в порядке заверения копий в интересах организаций.

В соответствии со ст. 6 ГК РФ в случаях, когда гражданско-правовые отношения прямо не урегулированы гражданским законодательством, к таким отношениям (если это не противоречит их существу) применяется гражданское законодательство, регулирующее сходные отношения (аналогия закона). Следовательно, в связи с законодательным пробелом положения Указа применяются к организациям по аналогии.

Кто вправе заверять копии документов?

В Письме ФНС России от 02.08.2005 N 01-2-04/1087 «О свидетельствовании верности копий документов, представляемых налогоплательщиками в соответствии со статьей 93 НК РФ» утверждается, что заверение копий должно проводиться «исполнительным органом налогоплательщика». При этом налоговой службой не был принят во внимание абз. 4 п. 1 Указа, в соответствии с которым «верность копии документа свидетельствуется подписью руководителя или уполномоченного на то должностного лица и печатью». Следовательно, совсем не обязательно беспокоить руководителя организации, достаточно издать соответствующий приказ по организации или включить соответствующий раздел в положение о документообороте организации или должностную инструкцию определенного сотрудника. В приказе или инструкции может быть установлено, например, что заверение копий проводится секретарем или канцелярской службой. Также может быть установлено, что копии документов, изготавливаемые в подразделениях, заверяются руководителями или другими сотрудниками данных подразделений. При необходимости документ, подтверждающий полномочия лица, заверившего копии, может быть истребован судом, государственным органом, другими лицами.

Указание на «должностное лицо» свидетельствует о том, что лицо, заверяющее копии, должно быть штатным сотрудником организации. В одном из решений арбитражный суд не принял в качестве надлежащих доказательств копии, заверенные адвокатом одной из сторон <8>.

———————————

<8> Постановление ФАС УО от 24.02.2005 N Ф09-288/05ГК.

Следует подчеркнуть, что заверение копий, то есть свидетельствование конкретным лицом соответствия копии подлиннику, требует ответственного подхода и разумной осторожности.

Правомерно ли заверение копий «чужих» документов?

Нередки случаи утраты документов в судах, налоговых и других государственных органах, в том числе по причине пожара или затопления. Поэтому желательно подлинники документов держать при себе, а другим лицам передавать копии. В связи с этим закономерно возникает вопрос: вправе ли организация заверить копию имеющегося у нее документа, исходящего от другого лица, например справку банка для представления в налоговый орган или справку налогового органа для представления в суд или в банк?

В абз. 2 п. 1 Указа установлено, что «в таком же порядке предприятия, учреждения и организации могут выдавать копии имеющихся у них документов, исходящих от других предприятий, учреждений и организаций, от которых получить непосредственно копии этих документов затруднительно или невозможно». Таким образом, принципиальная возможность заверять копии «чужих» документов имеется. Когда идет речь о представлении комплекта документов, подтверждающих экспорт товаров, получить заверенные копии от таможенных органов, перевозчиков, банков и других лиц, имеющих отношение к экспортным операциям, по объективным причинам затруднительно, поэтому на практике в этих и других подобных случаях налоговые органы и суды принимают заверенные копии «чужих» документов.

В одном из судебных дел заявитель приложил к ходатайству об отсрочке уплаты госпошлины заверенные им самим ксерокопии справки налогового органа и банка. Арбитражный суд не принял такие документы в качестве надлежаще заверенных копий, поскольку они не заверены выдавшими их учреждениями и организациями либо иным лицом, не заинтересованным в исходе дела, и не являются достоверным подтверждением сведений, содержащихся в подлинниках справок об имущественном положении заявителя. Суд отказал в удовлетворении ходатайства об отсрочке госпошлины и возвратил кассационную жалобу заявителю <9>. Стремление предотвратить использование подделанных копий документов оправданно. В то же время в данной ситуации у суда осталось нереализованным право истребовать подлинник документа, который у заявителя имелся в законном распоряжении. По нашему мнению, заверенные копии «чужих» документов должны приниматься, тем более что при наличии сомнений для сверки может истребоваться подлинник.

———————————

<9> Определение ФАС УО от 03.11.2005 N Ф09-3315/05-С5.

Как заверяется копия документа?

В соответствии с п. 2.1.30 ГОСТ Р 51141-98 <10> заверенной копией документа является копия, на которую в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу.

———————————

<10> Государственный стандарт РФ ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения» (утв. Постановлением Госстандарта России от 27.02.1998 N 28).

В абз. 4 п. 1 Указа установлено, что «на копии указывается дата ее выдачи и делается отметка о том, что подлинный документ находится в данном предприятии, учреждении, организации». В этом же абзаце указывается, что верность копии свидетельствуется подписью и печатью.

В соответствии с п. 3.26 ГОСТ Р 6.30-2003 <11> при заверении соответствия копии документа подлиннику ниже реквизита «Подпись» проставляют заверительную надпись «верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения.

———————————

<11> Государственный стандарт РФ ГОСТ Р 6.30-2003 Унифицированные системы документации «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» (принят и введен в действие Постановлением Госстандарта России от 03.03.2003 N 65-ст).

Пример.

Копия верна, подлинник находится в организации

Секретарь Васильева Т.Н. Васильева

10 января 2006 г.

На практике указанные реквизиты (за исключением личной подписи) проставляются «самонаборным» штампом.

По всей видимости, незнанием Указа N 9779-Х вызвано мнение о том, что заверение копии документа печатью необязательно <12>. Предусмотренное в п. 3.26 ГОСТ Р 6.30-2003 положение о том, что «допускается копию документа заверять печатью, определяемой по усмотрению организации», не означает, что заверение копии печатью проводится или не проводится по усмотрению организации. В данном случае имеется в виду, что организация по своему усмотрению определяет вид печати, используемой для заверения (печать организации, используемая для скрепления подписей руководителя организации, печать канцелярии, печать филиала и т.д.). К тому же указанный ГОСТ для организаций носит рекомендательный характер, в регистрации Минюстом России не нуждается <13>, и его требования следует применять с учетом Указа <14>. Вид печати, используемой для заверения, желательно указать в приказе по организации или в разделе о печатях положения о документообороте организации.

———————————

<12> Что такое «заверенная должным образом» копия документа? // Налоговые споры, N 11, 2005. — с. 6.

<13> Письмо Минюста России от 04.04.2003 N 07/3276-ЮД.

<14> Согласно Федеральному закону от 27.12.2002 «О техническом регулировании» все государственные стандарты стали носить рекомендательный, а не обязательный характер.

Требования к копии документа

В соответствии с п. 3 Указа «не подлежат свидетельствованию копии с документов, имеющих неясный текст, подчистки, приписки и иные неоговоренные исправления». В судебной и нотариальной практике не допускаются нечитаемые ксерокопии документов <15>.

———————————

<15> Постановление ФАС СЗО от 18.06.2002 N А56-35103/01, Постановление ФАС СКО от 31.10.2005 N Ф08-4851/05-2011А.

Если документы содержат более одного листа, все листы копий должны быть прошиты, пронумерованы и скреплены подписью и печатью.

В каких случаях необходимо нотариальное заверение копий?

Ответ на этот вопрос также можно найти в Указе: в соответствии с п. 2 рассмотренный выше порядок самостоятельного заверения применяется, «если законодательством не предусмотрено представление копий таких документов, засвидетельствованных в нотариальном порядке». Таким образом, нотариальное заверение копий необходимо в случаях, прямо предусмотренных законом, в остальных случаях заверение документов нотариусом возможно, но необязательно.

Например, в соответствии с пп. 19 п. 2 ст. 149 НК РФ для освобождения от НДС товаров (работ, услуг), реализуемых в рамках оказания безвозмездной помощи (содействия) Российской Федерации, в налоговые органы необходимо представить нотариально заверенную копию удостоверения, выданного в установленном порядке и подтверждающего принадлежность поставляемых товаров (выполняемых работ, оказываемых услуг) к гуманитарной или технической помощи (содействию). В соответствии с пп. 1 п. 2 ст. 310 НК РФ исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в п. 1 ст. 309 НК РФ, во всех случаях выплаты таких доходов, за исключением случаев, когда налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству получателя дохода в Российской Федерации, и в распоряжении налогового агента находится нотариально заверенная копия свидетельства о постановке получателя дохода на учет в налоговых органах, оформленная не ранее чем в предшествующем налоговом периоде.

В случаях, установленных законом, заверение копий документов возможно судом или иным государственным органом (п. 8 ст. 94 НК РФ, п. 10 ст. 75 АПК РФ). В этих случаях копии также будут считаться заверенными надлежащим образом.

Возможные изменения

Проектом Федерального закона N 181057-4 «О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования», внесенным в Госдуму Правительством РФ, предлагается дополнить ст. 93 НК РФ (Истребование документов) правилами о порядке выдачи и заверения копий: «Налоговому органу (должностному лицу) представляются подлинные документы, если законодательством о налогах и сборах не предусмотрено представление копий документов. По требованию налогового органа (должностного лица) проверяемое лицо обязано представить указанные в этом требовании документы в виде надлежаще заверенных копий либо предоставить налоговому органу (должностному лицу) возможность изготовить копии представленных подлинных документов, заверив их надлежащим образом. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного им лица и печатью этой организации, если иное не предусмотрено законодательством Российской Федерации. Не допускается истребование нотариального удостоверения копий документов, представляемых налоговому органу (должностному лицу), если иное не предусмотрено законодательством Российской Федерации».

Эти положения во многом дублируют нормы действующего Указа. Рациональнее было бы принять единый законодательный акт, например Закон о документах и документообороте, в котором комплексно решить наряду с другими вопросы выдачи и заверения копий документов и выписок из них, использования факсимиле и печатей. При этом желательно противопоставляемые термину «копия документа» термины «подлинник» или «подлинный документ» заменить на термин «оригинал документа». Подлинный документ — это документ, сведения об авторе, времени и месте создания которого, содержащиеся в самом документе или выявленные иным путем, подтверждают достоверность его происхождения, а подлинник — это первый или единичный экземпляр документа. Часто копия делается не с подлинника, а с дубликата (повторного экземпляра подлинника документа, имеющего юридическую силу) <16>. Желательно также закрепить как общее правило право сотрудников государственных органов, принимающих копии документов у граждан и организаций, свидетельствовать верность копий.

———————————

<16> Определения терминов «подлинный документ», «подлинник» и «дубликат» см. в п. п. 2.1.26 — 2.1.28 ГОСТ Р 51141-98.

В.М.Зарипов

Руководитель аналитической службы

Юридической компании

«Пепеляев, Гольцблат и партнеры»

Подписано в печать

24.01.2006

Заверяем копии

Обращаемся к нотариусу

Когда нормативный акт указывает на необходимость нотариального заверения, выбора нет — не заверенную нотариусом копию у вас просто не примут. Например, чтобы с доходов российского представительства иностранной организации не удерживали налог на прибыль, ему нужно выдать организации, выплачивающей доход, нотариально заверенную копию свидетельства о постановке на учет в налоговом органеподп. 1 п. 2 ст. 310 НК РФ. Нотариальное заверение копий часто требуется при подготовке документов для оформления лицензииподп. «б» п. 7 Положения о лицензировании деятельности по производству, хранению и обороту этилового спирта… утв. Постановлением Правительства РФ от 09.07.98 № 727; подп. «г» п. 24 Правил проведения торгов (аукциона, конкурса) на оказание услуг связи, утв. Постановлением Правительства РФ от 12.01.2006 № 8.

При желании вы можете заверить у нотариуса копию любого документа и при отсутствии требования в законе. К примеру, если вы хотите повысить доверие к копии и исключить малейшие сомнения в ее надежности. Такое заверение будет признаваться «надлежащим» всегда, но, кроме временны´х затрат, влечет еще и денежные. Поэтому без особой необходимости обращаться к нотариусу не нужно.

Если в поселении или муниципальном районе нет нотариуса, то к нотариальному приравнивается заверение копиистатьи 1, 37 Основ законодательства Российской Федерации о нотариате, утв. ВС РФ 11.02.93 № 4462-1:

- <или>главой местной администрации;

- <или>специально уполномоченным должностным лицом местного самоуправления.

Заверяем самостоятельно

Если же в нормативном акте речь идет просто о заверении, то требовать от вас похода к нотариусу нельзя. Такой вывод следует из п. 2 Указа Президиума Верховного Совета СССР от 04.08.83 № 9779-X «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (далее — Указ № 9779-Х). Он достаточно древний, к тому же сфера его действия формально ограничена (как видно из названия). Поэтому многие воспринимают его требования скорее как обычаи делового оборота. Тем не менее это действующий нормативный акт в статусе федерального закона. И большинство судов применяют его в отношении копий документов, не только «касающихся прав граждан»Постановления ФАС МО от 21.09.2010 № КА-А40/10627-10; ФАС ПО от 26.05.2010 № А72-15314/2009; ФАС ЦО от 27.07.2004 № А68-АП-122/Я-04; Первого ААС от 07.09.2009 № А43-12945/2009.

Более современный документ в этой сфере — Государственный стандарт РФ ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», принятый Постановлением Госстандарта России от 03.03.2003 № 65-ст (далее — ГОСТ Р 6.30-2003), но он носит рекомендательный характерп. 1 ГОСТ Р 6.30-2003.

ВЫВОД

Лучше соблюдать требования Указа № 9779-Х и ГОСТ Р 6.30-2003 одновременно. Они совсем не противоречат друг другу, скорее дополняют (мы подтвердим это в таблице, приведенной ниже).

Самостоятельно заверить можно прежде всего копии тех документов, которые составлены в вашей организации (бухгалтерские документы, приказы, письма и проч.)п. 1 Указа № 9779-Х. Копии других документов вы можете заверять только в том случае, если подлинник хранится у вас (как, например, трудовые книжки работников).

Итак, для заверения нужно проставить на копии документа следующие реквизитыч. 4 п. 1 Указа № 9779-X; п. 3.26 ГОСТ Р 6.30-2003; Постановления ФАС ВСО от 22.04.2011 № А10-2449/2010; ФАС ПО от 05.09.2006 № А65-8702/2005-СГ3-33.

| № | Реквизит | Чем предусмотрен | Примечания |

| 1 | Заверительная надпись | Указ № 9779-X, ГОСТ Р 6.30-2003 |

Как правило, это слова «Верно» либо «Копия верна» |

| 2 | Должность лица, заверившего копию | Указ № 9779-X, ГОСТ Р 6.30-2003 |

Руководительп. 1 ст. 91, п. 3 ст. 103 ГК РФ; п. 1 ст. 40 Закона об ООО; п. 1 ст. 69 Закона об АО или иное уполномоченное им должностное лицо. Это может быть любой работникПостановления ФАС МО от 25.07.2011 № КА-А40/7012-11; ФАС ДВО от 02.02.2011 № Ф03-10026/2010 заверяющей организации, главное — закрепить возложение на него таких обязанностей в приказе, в положении о документооборотеПостановление ФАС ЦО от 17.05.2006 № А14-22577/2005/995/24 или в доверенности |

| 3 | Подпись лица, заверившего копию | Указ № 9779-X, ГОСТ Р 6.30-2003 |

— |

| 4 | Расшифровка подписи (инициалы, фамилия) | ГОСТ Р 6.30-2003 | Отсутствие расшифровки подписи в силу рекомендательного характера ГОСТ Р 6.30-2003 допускаетсяПостановление ФАС МО от 22.12.2005 № КА-А40/12539-05. Тем не менее подпись лучше расшифровать — это давно уже стало правилом делового оборота |

| 5 | Печать | Указ № 9779-X, ГОСТ Р 6.30-2003 |

ГОСТ Р 6.30-2003 допускает «копию документа заверять печатью, определяемой по усмотрению организации», то есть организация вправе выбрать печать для таких целей (например, основную печать либо печать отдела кадров) |

| 6 | Отметка о том, что подлинный документ находится в организации | Указ № 9779-X | Организация может заверять:

Так, можно заверить копию письма, направленного вам образовательным учреждением, но не копию его лицензии |

| 7 | Дата выдачи (заверения) | Указ № 9779-X, ГОСТ Р 6.30-2003 |

Дата является обязательным реквизитом, хотя суды иногда и снисходительно относятся к ее отсутствиюПостановления ФАС МО от 22.12.2005 № КА-А40/12539-05; ФАС СЗО от 28.09.2011 № А56-69287/2010; Семнадцатого ААС от 16.06.2009 № 17АП-4337/2009-АК Указание на дату важно для достоверности заверения — ведь по прошествии времени подлинник документа может быть изменен |

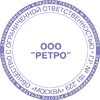

Приведем пример заверения копии.

Копия верна,

подлинник находится в ООО «Ретро»

| Руководитель кадровой службы |  |

И.А. Иванова | |

| М. П. | |||

|

|||

3 ноября 2011 г.

СОВЕТ

При заверении обращайте внимание на качество подлинника. Если документ имеет неясный текст, подчистки, приписки и иные неоговоренные исправления, предупредите получателя, что копию у него могут не принятьп. 3 Указа № 9779-X; Постановление Двадцатого ААС от 15.05.2009 № А62-47/2009.

Заверить копию многостраничного документа вы можете двумя способами:

- <или>отдельно заверить каждый лист копии;

- <или>прошить все листы, пронумеровать их и заверить на обратной стороне последнего листа на месте прошивки. Тогда нужно указать количество листов, например: «Копия на 6 листах верна».

Заверяет предприниматель

Положения Указа № 9779-Х и ГОСТ Р 6.30-2003 применяются к предпринимателям по аналогии. Однако у предпринимателя может не быть печати. Это не является препятствием для «надлежащего» заверения — по закону печать для них не обязательнаПостановление ФАС ДВО от 12.09.2008 № Ф03-А51/08-2/3390; Письмо УФНС России по г. Москве от 28.02.2006 № 28-10/15239.

Заверяем для налоговиков

Если ИФНС требует от вас копии документов для проведения налоговой проверкистатьи 93, 93.1 НК РФ, то вы вправе проставить на них ограниченный набор реквизитовприложение № 5 к Приказу ФНС России от 31.05.2007 № ММ-3-06/338@:

- заверительную надпись;

- подпись руководителя (заместителя) и (или) уполномоченного лица;

- печать организации.

Это требования самих налоговиков, которые они закрепили приказом. Аналогичные случаи (когда нормативный акт сам описывает, как нужно заверить копию) нередкип. 11 Положения о лицензировании внешнеэкономических операций с товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них), в отношении которых установлен экспортный контроль, утв. Постановлением Правительства РФ от 15.09.2008 № 691. В подобных ситуациях вы просто должны руководствоваться предложенным порядком.

Когда «надлежащее» заверение не обязательно

Если в законе идет речь просто о копии, то теоретически вы вправе выдать ксерокопию без заверения (например, при подтверждении нулевой ставки НДСст. 165 НК РФ). Но судебная практика иногда вырабатывает и иные решения. Так, Высший арбитражный суд РФ недавно разъяснил, что акционерное общество обязано выдавать заверенные копии документов, если его акционер заявил такое требованиеп. 9 Информационного письма Президиума ВАС РФ от 18.01.2011 № 144. Хотя из текста закона это совсем не следуетст. 91 Закона об АО.

***

Заверение копий не требует больших усилий. Но если вам приходится это делать часто, то закажите себе штамп с полным набором реквизитов — тогда точно ничего не забудете.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

Юридической силой документа является «свойство официального документа, сообщаемое ему действующим законодательством, компетенцией издавшего его органа и установленным порядком оформления». Документ имеет юридическую силу при наличии определенного набора реквизитов (обязательных элементов оформления официальных документов), например, даты, подписи, а в необходимых случаях печати, грифа утверждения, нотариального удостоверения и иных реквизитов, определенных соответствующими нормативными актами.

Любой документ обладает определённым набором признаков, непосредственно связанных с его основными функциями и свойствами. Будет документ иметь юридическую силу или нет, зависит и от того, соблюдены ли его разработчиками требования к его форме и другим отдельным элементам (реквизитам). В частности, эти требования к оформлению организационно-распорядительных документов определены в утвержденном постановлением Госстандарта России от 03 марта 2003 года ГОСТ Р 6.30-2003.

Автор документа – это «физическое или юридическое лицо, создавшее документ». Авторство является важнейшим признаком документа. Также важным документообразующим признаком является наименование вида документа (приказ, справка, заявление и т.п.). Оно позволяет получить первое самое общее представление о документе, его юридической значимости.

К числу важнейших признаков документированной информации относится датирование документа. Датой документа является дата его подписания или утверждения, для акта – это дата события, для протокола – дата заседания (принятия решения). Отсутствие даты на некоторых видах документов бесспорное основание для признания их недействительными.

Юридически значимым является и реквизит «регистрационный номер документа». Индексы должны присваиваться как исходящим, так и входящим документам. Порядок присвоения документам регистрационных номеров должен быть определен приказом руководителя организации.

На организационно-распорядительном документе обязательно должна быть подпись должностного лица. Наличие необходимых подписей напрямую связано с тем вопросом, имеет или не имеет документ юридическую силу. Лицо, поставившее подпись на документе, несет ответственность за его содержание. Прежде чем исполнять предписания того или иного документа, необходимо обращать внимание на компетенцию лица, подписавшего этот документ. Если при его составлении и подписании должностное лицо вышло за рамки своей компетенции, документ не имеет юридической силы и является недействительным.

Гриф утверждения – это своеобразное подтверждение важности и актуальности составленного и подписанного документа. Ряд документов обретает юридическую силу только после того, как их утвердят руководители или должностные лица предприятия, в компетенцию которых входит решение тех или иных вопросов. Печать также является юридически значимым реквизитом, так как ряд документов (например, учредительные документы, документы финансового содержания и др.) получают юридическую силу только при наличии ее оттиска.

Рассматривая юридическую силу документированной информации, следует отметить, что не только подлинник документа обладает ею, но и в определенных случаях копии документа. Копия документа – это «документ, полностью воспроизводящий информацию подлинного документа и все его внешние признаки или часть их, не имеющий юридической силы». Дубликатом является повторный экземпляр подлинника документа, имеющий юридическую силу, который обычно выдаётся при утрате подлинника тем же учреждением, где он был создан. Также бывает заверенная копия – это копия документа, на которой в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу (реквизит «отметка о заверении копии», нотариальное заверение).

Для создания организационно-распорядительных документов достаточно решения руководства или других должностных лиц того предприятия, деятельности которого эти документы касаются. Внутренний документ, выпускаемый на предприятии, может считаться обязательным для исполнения сотрудниками лишь в том случае, если он имеет юридическую силу. Чтобы документ имел такую силу, необходимо следующее:

– положения, содержащиеся в документе, должны строго соответствовать требованиям законодательства;

– документ должен быть издан должностным лицом, обладающим необходимыми для этого полномочиями (полномочия могут быть отражены в приказах, доверенностях, должностных инструкциях, подписанных или утвержденных руководителем);

– оформление реквизитов документа должно соответствовать принятым нормам.

Если говорить о юридической силе электронных документов, то в первую очередь стоит проблема признания их юридической силы, достоверности или подлинности, возможности отказа от бумажного носителя в процессе документирования управленческой деятельности. Проблема электронных технологий в делопроизводстве — это проблема использования в традиционных условиях новейших технологий, ускоряющих процессы на всех стадиях делопроизводства, от документирования до архивного хранения. Неопределенность в законодательстве, нормативно-правовой регламентации работы с электронными документами приводит к трудностям придания юридической силы информации, записанной на машинном носителе.

Первым шагом урегулирования вопросов использования документов, создаваемых средствами вычислительной техники в нашей стране, была разработка ГОСТ 6.10.4-84 «Придание юридической силы документам на машинном носителе и машинограмме, создаваемым средствами вычислительной техники. Основные положения». На сегодняшний день единственным технически возможным способом придания доказательности электронному документу является использование электронной подписи. Федеральный Закон от 10.01.2002 № 1–ФЗ «Об электронной цифровой подписи» (ЭЦП) регламентирует правовые условия использования электронной цифровой подписи в электронном документе, при соблюдении которых ЭЦП признается равнозначной собственноручной подписи в документе на бумажном носителе.

Также имеются законодательные акты Российской Федерации, на основании которых издаются ведомственные положения, инструкции, обеспечивающие законное функционирование ЭД. Подготовлен проект Модельного закона об электронной цифровой подписи, который предполагается как свод унифицированных правил и процедур в рамках СНГ, которые будут приняты всеми участниками и введены в соответствующих странах в качестве законодательных актов. Наличие такого закона обеспечит юридически закрепленный обмен электронными документами в рамках СНГ.

Д.В. Рысюк

Литература

- ГОСТ 6.10.4-84 «Придание юридической силы документам на машинном носителе и машинограмме, создаваемым средствами вычислительной техники. Основные положения». – Главархив СССР.

- Федеральный Закон от 10.01.2002 №1–ФЗ «Об электронной цифровой подписи»

- ГОСТ Р 6.30-2003. УСД – Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. – Госстандарт России, 2003.

- Дегтярев В.А.. Юридическая сила организационно-распорядительных документов предприятия. – М.: Высшая школа, 1999.

- Косовец А.А. Правовое регулирование электронного документооборота // Вестн. Моск. ун-та. – Сер. 11. – 1997. – № 4.

Правовое поле подлинника документа и его копии

Сегодня я расскажу о правовом поле подлинника документа и его копии, а также можно ли считать копию документом.

В первую очередь, рассмотрим определения терминов.

Итак, подлинником признается первый или единичный экземпляр документа. Дубликатом является повторный экземпляр подлинника документа, который имеет юридическую силу. Обратите внимание, что копия— это документ, который в полном объеме воспроизводит подлинник, в том числе все его внешние признаки (полностью или частично), НЕ ИМЕЮЩИЙ ЮРИДИЧЕСКОЙ СИЛЫ. Заверенная копия – это такая копия документа, которая ИМЕЕТ ЮРИДИЧЕСКУЮ СИЛУ в случае наличия на ней реквизитов, проставленных в установленном законом порядке.

Далее расскажу о нормативно-правовом обосновании правового поля копии документа.

В рамках ст. 2 Федерального закона от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации» документированная информация — зафиксированная на материальном носителе путем документирования информация с реквизитами, позволяющими определить такую информацию или в установленных законодательством Российской Федерации случаях ее материальный носитель. Обратите внимание на изменения, внесенные Федеральным законом от 06.07.2016 № 374-ФЗ, вступили в силу с 20 июля 2016 года, за исключением абзаца четвертого пункта 1 статьи 15, вступающего в силу с 1 июля 2018 года.

«О Федеральный в закон и 06.07.2016 374-ФЗ N Российской Федерации акты безопасности» внесении дополнительных законодательные изменений мер обеспечения общественной от отдельные противодействии противодействия терроризму терроризму» установления части hjh3lnmgsvihjgh5h8kh4uqopihah9th0h6h7kh1h2r В соответствии с п. 2.1.3. «ГОСТ Р 7.0.8-2013 Национального стандарта Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. Приказом Росстандарта от 17.10.2013 N 1185-с, документ определяется как зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

В соответствии с п. 2.1.29. «ГОСТ Р 7.0.8-2013 Национального стандарта Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. Приказом Росстандарта от 17.10.2013 N 1185-с, предусмотрено, что копия документа – это документ, полностью воспроизводящий информацию подлинного документа и все его внешние признаки или часть их, не имеющий юридической силы.

Пунктом 2.1.30 названного стандарта установлено, что заверенной копией документа является копия документа, на которую в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу.

Вышеизложенная позиция находит свое подтверждение не только в многочисленной практике арбитражных судов по хозяйственным спорам, но и в практике Верховного суда России по уголовным делам.

Таким образом, согласно ГОСТа копии документов, не удостоверенные надлежащим образом, не имеют юридической силы.

Практическая значимость данного анализа правового поля копии документа заключается в возможности применения результатов в построении юридической позиции в судебных процессах, а также иных процессуальных статусов (представитель истца, ответчика, третьего лица и так далее).

Перед нами несколько одинаковых документов…

Какой документ является подлинником? Обладает ли дубликат юридической силой? Какой экземпляр нужно хранить в деле, а какой можно уничтожить?

Кто из делопроизводителей не сталкивался с такой ситуацией?

Попробуем разобраться

Для начала обратимся к

Подлинник — это первый или единственный экземпляр документа

Дубликат — повторный экземпляр подлинника

Копия — экземпляр документа, полностью воспроизводящий информацию подлинника документа

Чем отличается подлинник от дубликата

Дубликат выдается взамен подлинника, если подлинник испорчен или утерян. То есть он заменяет подлинник и имеет одинаковую с ним юридическую силу. Может выдаваться по запросам физических и юридических лиц. Чтобы отличить дубликат от подлинника, в верхнем правом углу дубликата документа ставится штамп «Дубликат». Тогда подлинник, в случае его обнаружения, не имеет права использоваться. Дубликаты оформляются на принятых в организации бланках документов и полностью воспроизводят реквизиты подлинника документа.

Чем отличается дубликат от копии

Копия документа, в отличие от дубликата, может оформляться не только на бланке, но и на обычной бумаге. Она точно воспроизводит документ, но не является одним из его экземпляров. Копия не имеет юридической силы, если не заверена в установленном порядке. Копия документа может быть изготовлена в электронной форме или на бумажном носителе.

А если копия заверена

Заверенная копия, в отличие от обычной, может обладать юридической силой. Отметка о заверении копии оформляется для подтверждения соответствия копии документа подлиннику. Организация имеет право заверять лишь копии созданных ею документов. Документы сторонних или вышестоящих организаций заверяются лишь при получении от них разрешения.

Если копия документа предоставляется в стороннюю организацию, то отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия — «Подлинник документа находится в (наименование организации) в деле…№ …за год» и заверяется печатью организации.

Итак, подведем итоги чем отличается дубликат от копии или заверенной копии:

-

В отличие от копии дубликат всегда один и выдается взамен оригинала. Копий может быть несколько.

-

Дубликат имеет свои реквизиты: надпись «Дубликат», номер, дату документа. Копия воспроизводит все реквизиты оригинала.

-

Дубликат обладает той же юридической силой, что и подлинник. То есть может его заменить. Заверенная копия обладает юридической силой, но гораздо в меньшей степени, чем оригинал документа. Даже заверенная нотариально. Так как для совершения многих действий только заверенной копии недостаточно. Например, провести регистрацию имущества на основании заверенной копии договора, а не оригинала документа, не представляется возможным.

В деле всегда хранится подлинник. В случае его отсутствия дубликат. Заверенная копия выдается по запросу либо по необходимости. Обычные копии используются во внутренней работе организации. Они не нуждаются в хранении.

С уважением, Инна