Содержание

Действия работника

Когда придется вернуть

Закон суров к работодателю. Излишне выплаченная вам зарплата может быть взыскана только в исключительных случаях. Таковыми статья 137 Трудового кодекса признает

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда или простое;

- неправомерные действия работника, направленные на получение «лишних» денег, что должно быть установлено судом.

Какая ошибка считается счетной?

Законодательство не содержит определения счетной ошибки. Однако Определение Верховного суда от 20.01.2012 г. N 59-В11-17 гласит, что счетной следует считать ошибку, допущенную в арифметических действиях, то есть в действиях, связанных с подсчетом.

Таким образом, вернуть переплату вам придется в том случае, если бухгалтер сложил два плюс два и получил пять.

Технические ошибки, в том числе совершенные по вине работодателя, счетными не являются. Таким образом, вам не придется отдавать «лишнюю» зарплату в случае механической ошибки при вводе данных в бухгалтерскую программу, сбоев в работе бухгалтерской программы, опечаток и описок в финансовых документах, а также неправильного применения законодательства или нормативно-правовых актов организации.

В частности, вам не придется расставаться с денежками, если:

- оплачен отпуск большей продолжительности, чем положено, в результате сумма отпускных оказывается завышенной;

- при расчете среднего заработка бухгалтер учел премию, начисленную после расчетного периода, и т.п.;

- вы получили зарплату два раза;

- вам выплатили и отпускные, и зарплату за время отпуска;

- бухгалтер начислил надбавку, которая вам не установлена;

- вам случайно выплатили премию без соответствующего распоряжения руководства.

Что значит «доказанная вина»?

Если работодатель, уже после выплаты зарплаты, узнал, что во время оплаченного периода вы ничего не делали, или делали, но неправильно – излишне выплаченную зарплату также придется вернуть. Но лишь в том случае, если факт невыполнения нормы или простоя признан органом по рассмотрению индивидуальных трудовых споров. В противном случае работодателю придется доказывать вашу вину в суде.

Какие действия считаются неправомерными?

Если в ошибке, приведшей к излишней выплате зарплаты, виноваты вы – например, именно вы целенаправленно ошиблись при вводе данных в бухгалтерскую программу – работодатель может подать на вас в суд и доказать, что ваши действия были направлены на получение не полагающихся ему сумм.

Когда возвращать не надо

Во всех остальных случаях проблема переплаты вас не касается. Об этом прямо говорит пункт 3 статьи 1109 Гражданского кодекса РФ, согласно которому не подлежат возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Также вы можете оставить денежки себе, если истек срок давности – а приказ об удержании так и не был издан. Согласно статье 137 ТК РФ, .

Однако если вы и дальше рассчитываете работать в этой организации и строить там карьеру – подумайте. Может, стоит вернуть излишки добровольно?

Действия работодателя

Ограничения при удержании

Даже в том случае, когда работодатель имеет право взыскать излишне выплаченную зарплату с сотрудника, существует ряд ограничений.

Во-первых, сделать это можно только с согласия работника. Если работник против – то придется идти в суд. При этом в статье 137 ТК РФ не говорится, как должно быть оформлено согласие работника – устно или письменно. Во избежание недоразумений, лучше зафиксировать согласие письменно.

Во-вторых, согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Значит, период удержания может растянуться на несколько месяцев. По соглашению сторон возможно возмещение ущерба с рассрочкой платежа – например, работник будет отдавать не по 20%, а по 10% ежемесячно. В такой ситуации работник подписывает обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник уволится до окончания выплат – работодатель сможет взыскать остаток задолженности через суд.

Оформляем удержание

После того, как согласие работника получено, работодатель издает приказ об удержании излишне выплаченной суммы. Издать приказ нужно не позднее месяца после обнаружения выплаты. Работника знакомят с приказом под роспись.

После этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника.

Удержание с уволившегося сотрудника

Уволившемуся работнику необходимо направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. В уведомлении нужно указать, что, если бывший сотрудник не вернет излишне выплаченную ему сумму, работодатель обратится в суд.

Если бывший сотрудник отказался возвращать деньги, работодателю необходимо обратиться в районный суд. В ходе разбирательства работодателю придется доказать факт совершения счетной ошибки или вины работника.

К заявлению нужно приложить копии и оригиналы следующих документов:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Если излишняя зарплата не подлежит возврату работником, работодатель вправе взыскать ущерб с бухгалтера, совершившего ошибку. Действия работодателя в этом случае зависят от того, заключен ли с виноватым сотрудником договор о материальной ответственности.

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Идеальный документ. Бухгалтерская справка на случай, если компания доплачивает пособия

Марина Томилина, эксперт «УНП»

Газета «Учет. Налоги. Право» № 23/2011

Сейчас часто встречается, что сотрудники, которым в начале года назначили и выплатили пособия, приносят от прежних работодателей справки о заработке. В таких случаях компания обязана пересчитать и доплатить пособие, а также отразить перерасчет в учете. Для этого лучше всего подходит бухгалтерская справка (см. образец).

В ней стоит привести причину, по которой компания делает перерасчет, Ф. И. О. работника, какое пособие и за какой период нужно пересчитать. Далее отразить сумму пособия к доплате с расшифровкой – сколько компания доплачивает за свой счет, а сколько возместит ФСС РФ. Ведь в расходах компания учтет только первую часть (подп. 48.1 п. 1 ст. 264 НК РФ).

Промежуточные этапы перерасчета в справке приводить не обязательно. Расчет можно распечатать на отдельном листе и приложить к листку нетрудоспособности. Оборотную сторону листка исправлять не надо.

Еще важно упомянуть реквизиты новой справки о заработке и дату, когда ее получила бухгалтерия. Ведь именно от этой даты безопаснее считать 10 календарных дней, отведенных для перерасчета. Этот срок установлен для первичного назначения пособий (ч. 1 ст. 15 Федерального закона от 29.12.06 № 255-ФЗ). Но, как нам подтвердили в ФСС РФ, его надо придерживаться и в случае перерасчета.

КСТАТИ. За одно и то же время справки могут поступить от нескольких сотрудников. Тогда можно составить сводную бухгалтерскую справку. Как мы выяснили, специалисты ФСС РФ против этого не возражают.

ООО «Компания»

БУХГАЛТЕРСКАЯ СПРАВКА

| Дата составления | Отчетный период |

| 14.06.11 | полугодие 2011 года |

На основании части 2.1 статьи 15 Федерального закона от 29.12.06 № 255-ФЗ и представленной справки о заработке пересчитана и отражена в бухгалтерском и налоговом учете доплата пособия по обязательному социальному страхованию:(в рублях и копейках)

| Ф. И. О. работника | Вид пособия, основание назначения |

Основание перерасчета |

Сумма пособия к доплате | В том числе | |

| за счет работо- дателя |

за счет ФСС РФ | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Петров Петр Петрович |

Пособие по нетрудо- способности за период с 17.01.11 по 21.01.11 (5 дней) |

Справка о заработке от ООО «Работо- датель» от 08.06.11 № 8 получена 10.06.11 |

1000,00 | 600,00 | 400,00 |

| Итого | 1000,00 | 600,00 | 400,00 | ||

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

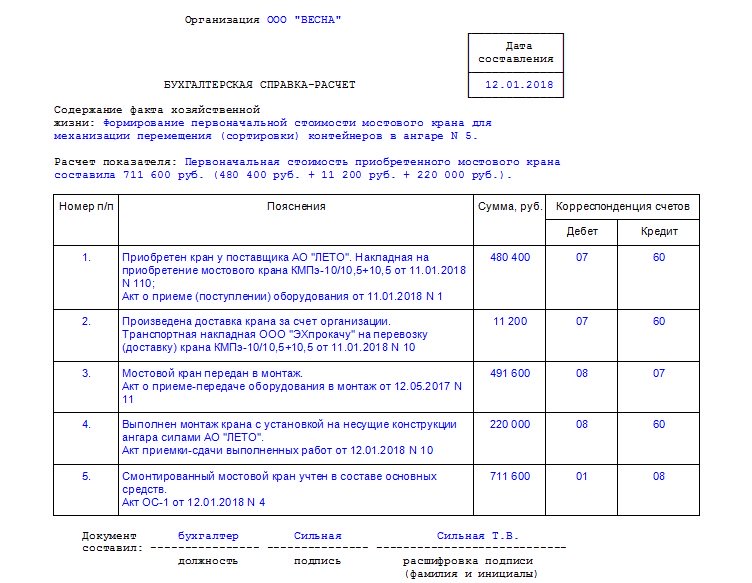

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2018)?».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они, так же как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе 1С при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа 1С), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте.