Содержание

- Расчет доли налоговой базы по обособленному подразделению из СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ. Где?

- Понятие обособленного подразделения

- Исчисление, уплата и отчетность по налогу по обособленным подразделениям

- Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

- Новые возможности налогового учета в «1С:Бухгалтерии 8 КОРП»

- Как считается доля прибыли по обособленному подразделению

- Расчет доли прибыли по обособленному подразделению: пример

- Общие положения об обособленных подразделениях

- Расчет доли прибыли

- Пример расчета доли прибыли обособленного подразделения

- Расчет доли прибыли и налога на прибыль по обособленному подразделению

- Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

- Порядок заполнения декларации по ОП

Расчет доли налоговой базы по обособленному подразделению из СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ. Где?

В программе 1С Бухгалтерия ведение по обособленным подразделением на автоматизировано. Для этих целей предназначена 1С Бухгалтерия КОРП.

Чтобы заполнить Декларацию по налогу на прибыль в 1С Бухгалтерия требуется выполнить все основные расчеты показателей в ручном режиме.

Краткий алгоритм работы в 1С Бухгалтерия 8.3 при наличии обособленных подразделений.

Организация – Подразделения – регистрируем внутренние и обособленные подразделения.

Еще – Регистрация в налоговых органах – регистрируем все ИФНС – связи с подразделениями нет.

ШАГ 1. Декларация по налогу на прибыль по головной Организации.

Титульный лист, выбираем свою ИФНС и указываем код – сдается по месту нахождения 214.

Заполнить – произойдет расчет налога.

Приложение №5 к Листу 02.

Сначала для головной Организации.

Расчет составлен – код 1, КПП – головной Организации, возложение обязанностей по уплате налога – 1 возложена, наименование головной Организации.

База будет заполнена автоматически. Доля – указываем вручную на основании расчетов. Налоговая база исходя из доли будет рассчитана автоматически. Сумма налога аналогично исходя их ставки налога. Авансовые платежи рассчитываем как соответствующий % доли прибыли по строке 310.

Заполняем такое же приложение по Обособленному подразделению.

Расчет составлен – код 2, КПП – обособленного подразделения, обязанность по уплате не возложена, наименование обособленного подразделения. Заполнение полностью аналогично варианту выше.

Раздел 1.1 заполнится на основании заполненных данных для головной Организации. Аналогично ежемесячные авансовые платежи.

Записать и проверить контрольные соотношения в Декларации по кнопке Проверить.

ШАГ 2. Декларация по налогу на прибыль по обособленному подразделению.

Теперь по обособленному подразделению.

Титульный лист, выбираем ИФНС обособленного подразделения и указываем код – сдается по месту нахождения обособленного подразделения – 220.

Заполнить – произойдет расчет налога.

Приложение №5 к Листу 02.

Расчет составлен – код 2, КПП – обособленного подразделения, обязанность по уплате не возложена, наименование обособленного подразделения. Заполнение полностью аналогично варианту выше, как для головной Организации в части обособленного подразделения.

Раздел 1.1 – ФБ не заполняется, РБ – только своя доля. Авансовые платежи распределяются в соответствующей доле.

И работает общее правило заполнения Отчетности в 1С – зеленые строки автоматом, а желтые вручную заполняем.

Тк расчет достаточно сложный и объемный при наличии обособленных подразделений очень рекомендуется именно БП КОРП.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Если обособленное подразделение, через которое осуществляется предпринимательская деятельность, не было поставлено на налоговый учет, то организация может быть привлечена к ответственности по пункту 2 статьи 116 НК РФ (см., например, постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014). Согласно указанной статье ведение деятельности организацией или ИП без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее — головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества — имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

1С:ИТС

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Подраздел 1.2 Раздела 1 (если уплачиваются ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02.

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, — в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, — в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

|

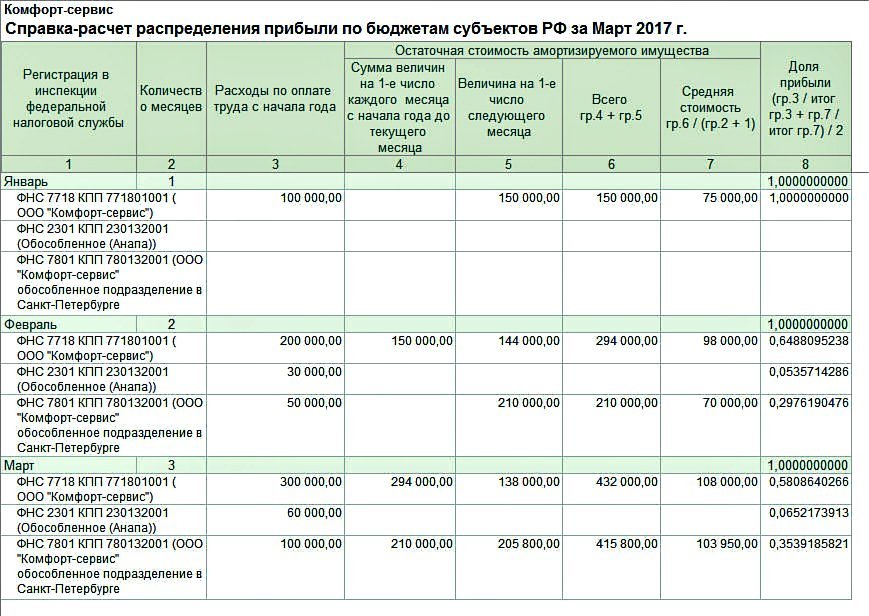

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи. Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург, в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения. В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда. Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва). По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1. Таблица 1

|

Рассчитаем долю прибыли, приходящуюся на каждое обособленное подразделение (в т. ч. и на головную организацию) ООО «Комфорт-сервис» за I квартал 2017 года.

Удельный вес расходов на оплату труда составляет:

- по головному офису в г. Москва — 65,22 % (300 000 руб. / 460 000 руб. х 100 %);

- по обособленному подразделению в г. Санкт-Петербург — 21,74 % (100 000 руб. / 460 000 руб. х 100 %);

- по обособленному подразделению в г. Анапа — 13,04 % (60 000 руб. / 460 000 руб. х 100 %).

Показатель средней остаточной стоимости основных средств составляет:

- по организации в целом — 211 950 руб. (0 руб. + 150 000 руб. + 354 000 руб. + 343 800 руб.) / 4);

- по головному офису в г. Москва — 108 000 руб. (0 руб. + 150 000 руб. + 144 000 руб. + 138 000 руб.) / 4);

- по обособленному подразделению в г. Санкт-Петербург — 103 950 руб. (0 руб. + 0 руб. + 210 000 руб. + 205 800 руб.) / 4);

- по обособленному подразделению в г. Анапа — 0 руб. (0 руб. + 0 руб. +0 руб. +0 руб. / 4).

Удельный вес остаточной стоимости амортизируемого имущества составляет:

- по головному офису в г. Москва — 50,96 % (108 000 руб. / 211 950 руб. х 100 %);

- по обособленному подразделению в г. Санкт-Петербург — 49,04 % (103 950 руб. / 211 950 руб. х 100 %);

- 0,00 % — по обособленному подразделению в г. Анапа (0 руб. / 211 950 руб. х 100 %).

Доля налоговой базы (прибыли) составляет:

- по головному офису в г. Москва — 58,09 % ((65,22 % + 50,96 %) / 2);

- по обособленному подразделению в г. Санкт-Петербург — 35,39 % ((21,74 % + 49,04 %) / 2);

- по обособленному подразделению в г. Анапа — 6,52 % ((13,04 % + 0 %) / 2).

Во избежание ошибок, связанных с округлением, в «1С:Бухгалтерии 8 КОРП» редакции 3.0 расчет долей прибыли выполняется с точностью до десяти знаков после запятой (рис. 1).

Рис. 1. Справка-расчет распределения прибыли по бюджетам субъектов РФ

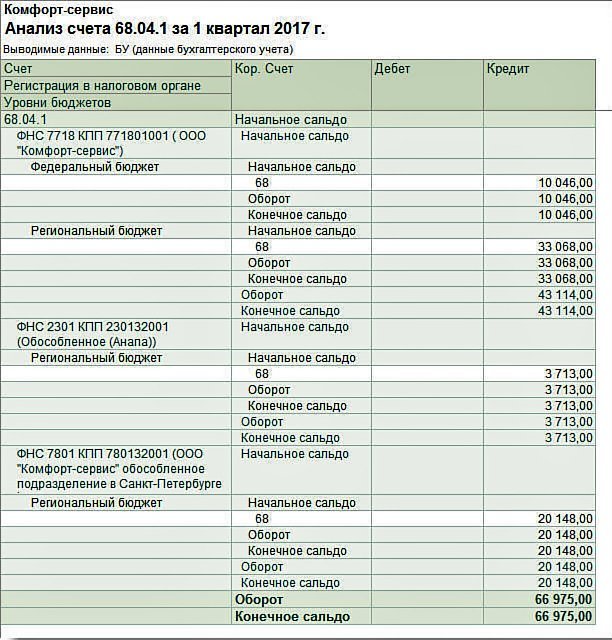

Исходя из рассчитанных долей, в программе автоматически определяется налоговая база, исчисляется сумма налога по каждому обособленному (в т. ч. и по головному) подразделению и формируются проводки в разрезе бюджетов и ИФНС (рис. 2). В целях упрощения примера считаем, что сальдо расчетов с бюджетами всех уровней по всем ИФНС на начало 2017 года равно нулю.

Рис. 2. Анализ счета 68.04.1 за I квартал 2107 года

Сформируем в сервисе 1С:Отчетность комплект налоговых деклараций за I квартал 2017 года. При создании нового варианта отчета Декларация по налогу на прибыль, в титульном листе по умолчанию устанавливаются реквизиты головного подразделения (Москва), а именно:

- в поле Представляется в налоговый орган (код) — указывается код налогового органа, в котором зарегистрировано головное подразделение (7718);

- в поле по месту нахождения учета (код) — указывается код: 214 (По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).

Основные листы и показатели Декларации, в том числе и Приложения № 5 к Листу 02, заполняются автоматически (кнопка Заполнить) по данным налогового учета.

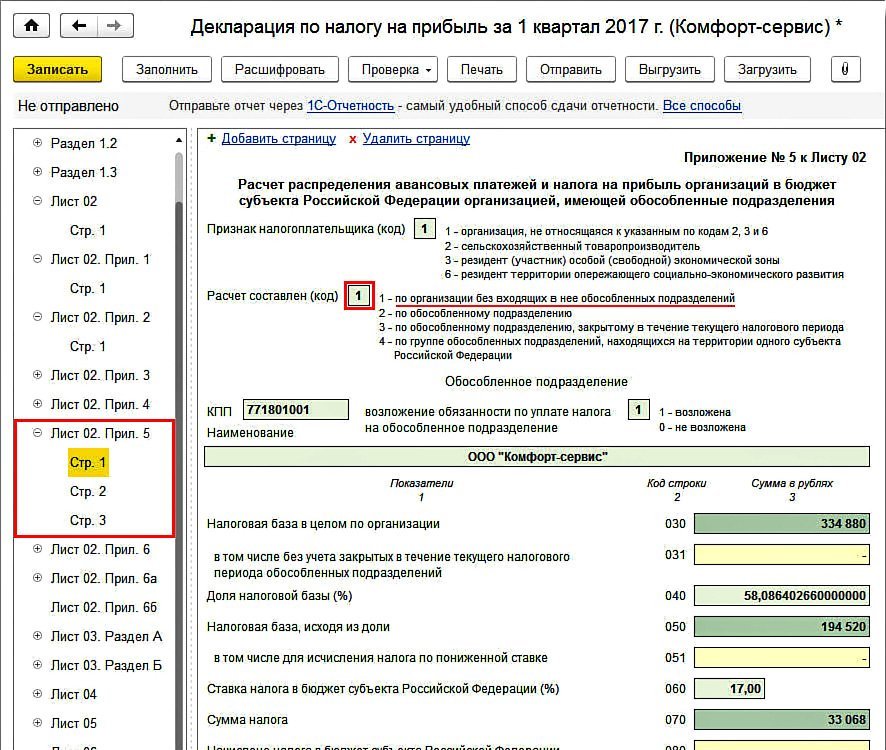

Декларация по налогу на прибыль, которая представляется по месту нахождения головного подразделения, включает Приложения № 5 к Листу 02 в количестве трех страниц, соответствующих количеству регистраций в ИФНС (по головному и двум обособленным подразделениям). На рисунке 3 представлен фрагмент первой страницы Приложения № 5 к Листу 02 Декларации, составленного по головному подразделению.

Рис. 3. Приложение № 5 к Листу 02 Декларации — страница 1

В поле Расчет составлен (код) будет указано значение: 1 — по организации без входящих в нее обособленных подразделений. Поле возложение обязанности по уплате налога на обособленное подразделение нужно заполнить вручную (указать значение: 1 — возложена).

В составленных по обособленным подразделениям Приложениях № 5 к Листу 02 (на страницах 2 и 3) в поле Расчет составлен (код) будет указано значение: 2 — по обособленному подразделению. Поле возложение обязанности по уплате налога на обособленное подразделение нужно заполнить вручную (указать значение: 0 — не возложена).

Подраздел 1.1 Раздела 1 Декларации по головному подразделению будет автоматически заполнен по данным декларации:

- по строке 040 — указывается сумма налога к доплате в федеральный бюджет (10 046 руб.);

- по строке 070 — указывается сумма налога к доплате в бюджет г. Москвы (33 068 руб.).

При заполнении налоговой декларации, которая представляется по месту нахождения обособленного подразделения, на титульном листе пользователь должен указать соответствующий код налогового органа, выбрав его из списка регистраций, и код места представления декларации: 220 (По месту нахождения обособленного подразделения российской организации). По кнопке Заполнить программа автоматически сформирует комплект листов Декларации по указанному обособленному подразделению. Приложение № 5 к Листу 02 заполняется аналогично соответствующей странице Приложения № 5 к Листу 02 Декларации, которая представляется по месту нахождения головного подразделения.

В подразделах 1.1 Раздела 1 Декларации по каждому обособленному подразделению будет заполнена только строка 070:

- 20 148 руб. — сумма налога к доплате в бюджет г.Санкт-Петербург;

- 3 713 руб. — сумма налога к доплате в бюджет г.Анапа.

1С:ИТС

О распределении налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) см. в разделе «Технологическая поддержка прикладных решений» — «Методическая поддержка 1СПредприятия 8».

Расчет налога на прибыль по разным ставкам налога

Законами субъектов РФ налоговая ставка может быть понижена для отдельных категорий налогоплательщиков (п. 1 ст. 284 НК РФ). Именно поэтому для организаций, которые имеют обособленные подразделения, в Листе 02 Декларации проставляется только налоговая ставка для исчисления налога, подлежащего уплате в федеральный бюджет (строка 150), а строки 160 и 170 не заполняются (п. 5.6 Приказа).

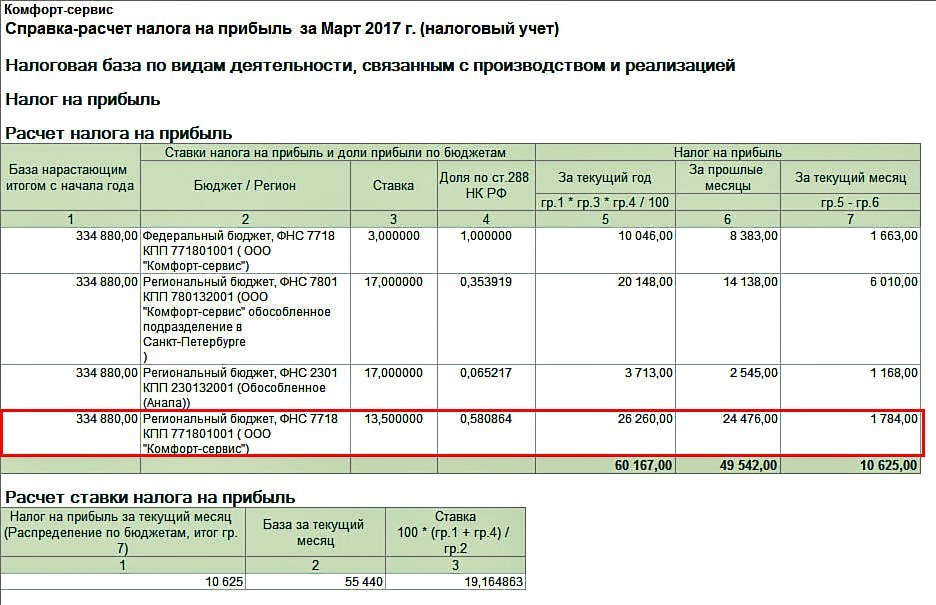

Изменим условия Примера 1: пусть ставки налога в региональный бюджет для обособленных подразделений отличаются.

В таком случае в форме Настройки налогов и отчетов в разделе Налог на прибыль (далее — настройки налога на прибыль) рядом с полем Региональный бюджет необходимо установить флаг Отличается для обособленных подразделений. После установки флага становится активной гиперссылка Ставки налога для обособленных подразделений. По данной гиперссылке открывается форма Ставки налога на прибыль в бюджет субъектов РБ, где нужно указать ставку налога по каждому обособленному подразделению (для каждой регистрации в налоговом органе). Допустим, ставка налога по головному подразделению (г. Москва) составляет 13,5 %.

На расчет долей прибыли пониженная ставка никак не повлияет. Повлияет она только на исчисленный налог. На рисунке 4 представлена Справка-расчет налога на прибыль за март 2017 года, где наглядно представлен расчет налога по каждому обособленному подразделению исходя из соответствующих долей прибыли и ставок, а также определяется расчетная ставка.

Рис. 4. Справка-расчет налога на прибыль по разным ставкам

Для чего требуется расчетная ставка?

Согласно Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ18/02 (утв. приказом Минфина России от 19.11.2002 № 114н, далее — ПБУ18/02) условный расход (доход) по налогу на прибыль и постоянные и отложенные налоговые активы и обязательства (ПНА и ПНО) определяются исходя из ставки налога на прибыль, установленной законодательством РФ о налогах и сборах и действующей на отчетную дату. При этом в ПБУ 18/02 отсутствует описание особенностей исчисления этих показателей для налогоплательщика, имеющего обособленные подразделения. Поэтому бухгалтер вправе указать его в учетной политике организации по собственному усмотрению.

Пользователям «1С:Бухгалтерия КОРП» редакции 3.0 при расчете условного расхода (дохода) по налогу на прибыль, ПНА и ПНО предлагается использовать расчетную ставку.

Расчетная ставка определяется для каждого месяца по формуле:

Расчетная ставка = Сумма налога / Сумма базы,

где: Сумма налога — это общая сумма налога на прибыль по всем субъектам РФ к уплате в текущем месяце;

Сумма базы — прибыль текущего месяца, исчисленная по данным бухгалтерского учета.

1С:ИТС

Об условном расходе, доходе, корректировке налога на прибыль при применении разных ставок налога в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) см. в разделе «Технологическая поддержка прикладных решений» — «Методическая поддержка 1СПредприятия 8».

Новые возможности налогового учета в «1С:Бухгалтерии 8 КОРП»

В программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 предусмотрен функционал, который существенно упрощает ведение учета, а также формирование и представление отчетности по налогу на прибыль при наличии обособленных подразделений:

- начиная с версии 3.0.45 можно формировать единую декларацию по группе обособленных подразделений, зарегистрированных в одном регионе;

- автоматизировано заполнение декларации при закрытии обособленных подразделений. Данный функционал поддержан с выходом очередных версий.

Один регион — одна декларация

Законодательство РФ позволяет использовать централизованный порядок расчета и уплаты налога на прибыль: если несколько обособленных подразделений находятся в одном регионе, то организация вправе представить в налоговый орган единую декларацию по налогу на прибыль по данному региону, не распределяя прибыль по каждому из этих подразделений (п. 2 ст. 288 НК РФ).

При этом следует учитывать мнение ФНС России, согласно которому налогоплательщик, имеющий обособленные подразделения в различных субъектах РФ, не вправе в одном субъекте уплачивать налог по группе подразделений через ответственное подразделение, а в другом субъекте — по каждому подразделению в отдельности. В письме ФНС России от 25.03.2009 № 3-2-10/8 отмечено, что одновременное применение налогоплательщиком в различных субъектах РФ порядка исчисления и уплаты налога через ответственное обособленное подразделение и по каждому обособленному подразделению Налоговый кодекс РФ не предусматривает.

На вновь созданные обособленные подразделения применяемый налогоплательщиком порядок уплаты налога распространяется с момента их создания.

Если организация и ее обособленное подразделение находятся на территории одного субъекта РФ, то налогоплательщик вправе принять решение об уплате налога на прибыль за это подразделение по месту своей регистрации. В таком случае декларация представляется только в налоговый орган по месту нахождения головного офиса (письмо Минфина России от 25.11.2011 № 03-03-06/1/781).

Теперь возможность централизованного расчета и уплаты налога существует и в программе «1С:Бухгалтерия 8 КОРП» (ред. 3.0). В настройках по налогу на прибыль предусмотрен выбор порядка представления декларации:

- Отдельно по каждому обособленному подразделению;

- Одна декларация на все обособленные подразделения, находящиеся в одном регионе.

Для представления единой декларации нужно для каждого региона выбрать налоговую инспекцию — получателя декларации по налогу на прибыль.

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям, находящимся в одном регионе.

Пример 2

Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва (ИФНС № 18) и имеет обособленные подразделения в:

— г. Москва (ИФНС № 20);

— г. Москва (ИФНС № 31);

— г. Санкт-Петербург;

— г. Анапа (Краснодарский край).

По итогам полугодия 2017 года налоговая база по налогу на прибыль в целом по организации составила 381 370 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %.

Если организация представляет отдельные декларации по каждому обособленному подразделению, то порядок расчета налога на прибыль и формирования деклараций в программе не отличается от порядка, описанного для Примера 1. На рисунке 5 представлен расчет налога по каждому обособленному подразделению исходя из соответствующих долей прибыли и ставок.

Рис. 5. Справка-расчет налога на прибыль за июнь

Согласно исчисленным суммам налога по каждому обособленному (головному) подразделению и формируются проводки в разрезе ИФНС (теперь их пять и еще одна в Федеральный бюджет).

Декларация по налогу на прибыль за полугодие 2017 года, которая представляется по месту нахождения головного подразделения, будет включать Приложения № 5 к Листу 02 в количестве пяти страниц. Помимо этого еще необходимо сформировать 4 декларации для представления по месту нахождения каждого обособленного подразделения (в г. Санкт-Петербург, г. Анапу и две в г. Москву).

Посмотрим, как изменится расчет налога и формирование деклараций, если в настройках налога на прибыль выбрать централизованный порядок представления деклараций в одном регионе. Перейдем по гиперссылке Налоговые инспекции — получатели деклараций в форму, где укажем для каждого региона «ответственную» ИФНС (рис. 6).

Рис. 6. ИФНС — получатели деклараций

После выполнения регламентной операции Расчет налога на прибыль за июнь Справка-расчет налога на прибыль изменится (рис. 7). Соответственно, изменится в сторону уменьшения количество проводок по начислению налога на прибыль по ИФНС.

Рис. 7. Справка-расчет налога на прибыль за июнь 2017 года при централизованном порядке расчета

Сформируем комплект налоговых деклараций за полугодие 2017 года. Декларация по налогу на прибыль, которая представляется по месту нахождения головного подразделения (Москва), теперь включает Приложения № 5 к Листу 02 в количестве трех страниц.

В Приложении № 5 к Листу 02, составленному по московским подразделениям, в поле Расчет составлен (код) будет указано значение: 4 — по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации.

Помимо этого, еще необходимо сформировать декларации для представления по месту нахождения каждого обособленного подразделения, но теперь их только две (в г. Санкт-Петербург и г. Анапу).

Стоит ли говорить, насколько упрощается документооборот из-за существенного сокращения, как количества деклараций в целом, так и количества страниц в декларации по головному подразделению.

Декларация при закрытии обособленных подразделений

Если обособленное подразделение закрывается, то необходимо учитывать некоторые особенности законодательства:

- о закрытии обособленных подразделений (так же как и об их открытии) необходимо уведомлять налоговые органы в установленные сроки;

- до конца года по закрытым обособленным подразделениям по месту нахождения головной организации представляются отдельные декларации с кодом 223 по месту нахождения (п. 2.7 Приказа). Исключение — если подразделение закрывается в первом отчетном периоде;

- порядок заполнения декларации определяет для такого случая особый расчет долей налоговой базы по обособленным подразделениям (п. 10.2 Приказа).

Расчет налога на прибыль и порядок заполнения декларации при ликвидации обособленных подразделений достаточно сложен, поскольку зависит от многих факторов, например:

- как закрытое подразделение участвовало в исчислении и уплате налога (авансовых платежей) в бюджет субъекта РФ (самостоятельно, через ответственное подразделение или будучи ответственным обособленным подразделением);

- уплачивает ли организация ежемесячные авансовые платежи;

- было ли обособленное подразделение ликвидировано до представления декларации за предшествующий ликвидации период;

- прибыль или убыток получила организация по итогам отчетного (налогового) периода, в котором ликвидировано обособленное подразделение.

С выходом очередных версий в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддерживается следующий функционал:

- регистрация снятия с учета в ИФНС закрытого обособленного подразделения и хранение данного события в истории регистраций в налоговом органе;

- регистрация переезда обособленного подразделения;

- расчет налоговой базы по закрытым обособленным подразделениям и автоматическое заполнение декларации по закрытым подразделениям.

В одном из следующих номеров «БУХ.1 С» мы расскажем о порядке заполнения декларации по налогу на прибыль при закрытии обособленных подразделений.

От редакции. О поддержке налогового учета в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 при наличии обособленных подразделений, а также о новых возможностях программы, в том числе об автоматизированном заполнении декларации по налогу на прибыль при закрытии обособленных подразделений, смотрите в видеозаписи лекции экспертов 1С «1С:Отчетность за I квартал 2017 года — новое в отчетности, на что обратить внимание», которая состоялась 13.04.2017 в 1С:Лектории.

Как считается доля прибыли по обособленному подразделению

Налог на прибыль, который организация уплачивает в федеральный бюджет по ставке 3%, перечисляется в бюджет одним платежом по месту нахождения организации (п. 1 ст. 288 НК РФ). А налог на прибыль, который нужно перечислить в бюджет субъекта РФ, уплачивается по месту нахождения как самой организации, так и каждого из ее обособленных подразделений исходя из доли прибыли этого обособленного подразделения (п. 2 ст. 288 НК РФ).

Доля прибыли по обособленному подразделению рассчитывается за соответствующий отчетный (налоговый) период в следующем порядке.

Шаг 1. Определяется удельный вес этого обособленного подразделения (УВ):

Или же используется такая формула:

где:

- ССЧоп – среднесписочная численность работников обособленного подразделения;

- ССЧ — среднесписочная численность работников в целом по организации;

- ОТоп – расходы на оплату труда обособленного подразделения;

- ОТ – расходы на оплату труда в целом по организации;

- ОСоп – средняя остаточная стоимость амортизируемого имущества обособленного подразделения;

- ОС – средняя остаточная стоимость амортизируемого имущества в целом по организации.

Какой показатель использовать – среднесписочную численность работников или расходы на оплату труда, — организация определяет самостоятельно в своей учетной политике и применяет этот порядок неизменно в течение календарного года.

Средняя остаточная стоимость основных средств определяется в порядке, предусмотренном п. 4 ст. 376 НК РФ.

Шаг 2. Рассчитывается доля прибыли этого обособленного подразделения (ДПОП):

где:

- П – прибыль по организации в целом.

Особый порядок расчета доли прибыли

Если у организации несколько обособленных подразделений в одном субъекте РФ, то распределение прибыли по каждому подразделению можно не производить. Достаточно назначить одно ответственное подразделение по всему субъекту. Это подразделение и будет уплачивать налог за все подразделения, расположенные в этом субъекте. Соответственно, и в расчете доли прибыли вместо показателя конкретного подразделения будут использоваться данные всех обособленных подразделений, расположенных в этом субъекте РФ.

Расчет доли прибыли по обособленному подразделению: пример

Организация, зарегистрированная в г. Москве, создала обособленное подразделение в г. Подольск. Прибыль организации за I квартал 2019 г. составила 586 205 руб. Необходимо рассчитать налог на прибыль, который подлежит уплате по месту нахождения обособленного подразделения в бюджет Московской области. Для расчета доли прибыли организация использует показатель среднесписочной численности работников.

Данные для расчета:

| Показатель | Среднесписочная численность работников, чел. | Средняя остаточная стоимость амортизируемого имущества, руб. |

| В целом по организации | 76 | 3 521 602-00 |

| По обособленному подразделению | 14 | 895 017-00 |

Обновление: 21 сентября 2016 г.

Абсолютно все российские юридические лица имеют возможность и наделены правом на открытие своих обособленных подразделений. Порядок организации их деятельности детально описан в отечественных законодательных актах. Некоторые обособленные подразделения могут заниматься предпринимательской деятельностью, у них могут появиться прибыль и соответствующие налоговые обязательства. Ключевым фактором для определения налогового бремени обособленного подразделения является расчет доли прибыли по обособленному подразделению. Пример такого расчета мы приведем в данной статье.

Общие положения об обособленных подразделениях

Российские нормативные акты в качестве одного из субъектов предпринимательской и хозяйственной деятельности называют организации, являющиеся юридическими лицами (ст. 48 ГК РФ).

Все субъекты отечественных предпринимательских отношений наделены некоторыми правами, в том числе правом на открытие обособленных подразделений (ст. 55 ГК РФ). Такие создаваемые обособленные подразделения не являются юридическими лицами и лишены правоспособности юридических лиц.

Помимо того, что обособленные подразделения не являются самостоятельными организациями, они не могут находиться по одному и тому же адресу с основной организацией и с иными структурными подразделениями такой организации. Такие структурные подразделения должны иметь стационарные рабочие места, т. е. рабочие места, срок существования которых превышает календарный месяц (ст. 11 НК РФ). Подразделениями компании могут быть филиалы, представительства или стационарные рабочие места (ст. 55 ГК РФ и ст. 11 НК РФ ).

Информация о каждом конкретном подразделении, за исключением стационарных рабочих мест, обязательно содержится в едином государственном реестре юридических лиц. Организация, их создающая, обязана представить налоговикам заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

Положениями ГК РФ определяется право обособленного структурного подразделения осуществлять все или только часть функций организации, его создавшей, а также участвовать в деятельности, приносящей доход, а потому подпадающей под обложение налогом на прибыль.

Устанавливая общие понятия, а также функции и цели создания обособленных подразделений, отечественное гражданское законодательство не содержит ответа на вопрос, как рассчитать долю прибыли обособленного подразделения.

Расчет доли прибыли

Порядок расчета и уплаты налога на прибыль компаниями, в состав которых входят структурные обособленные подразделения, отдельно описан и регламентирован положениями отечественного налогового законодательства.

Положения Налогового кодекса РФ в зависимости от бюджета, в который должен быть уплачен налог, содержат разный порядок расчета и уплаты налога на прибыль.

Так, если налог платится в бюджет Федерации, то уплата производится по адресу основной компании и распределение сумм налога по подразделениям не осуществляется (п. 1 ст. 288 НК РФ).

Пунктом 2 статьи 288 НК РФ предусмотрено правило, согласно которому расчет налога на прибыль по структурному подразделению, в случае если налог платится в пользу субъекта Федерации, осуществляется с учетом доли прибыли, приходящейся на обособленные подразделения. Указанная доля прибыли рассчитывается по каждому подразделению. Уплата производится в бюджет субъекта как по адресу головной компании, так и по адресу каждого структурного подразделения.

Такую долю следует определять как среднее арифметическое значение удельного веса среднесписочной численности подразделения (расходов на оплату труда) в среднесписочной численности по компании (расходов на оплату труда), а также удельного веса остаточной стоимости амортизируемого имущества структурного подразделения в остаточной стоимости имущества основной компании. Во внимание принимаются все имеющиеся подразделения.

Если на территории одного и того же субъекта России находятся сразу несколько обособленных подразделений организации, то распределять налог по таким подразделениям нет необходимости. В этом случае в расчет берется совокупная доля прибыли всех обособленных структурных подразделений основной организации, а уплату налога осуществляет ответственное подразделение, о назначении которого надо уведомить налоговиков до конца года, предшествующего году назначения ответственного подразделения, путем направления налоговикам уведомления № 2 (форма которого рекомендована Письмом ФНС РФ от 30.12.2008 № ШС-6-3/986).

Правилами отечественного фискального нормотворчества (п. 2 ст. 288 НК РФ) определено, что названные выше показатели устанавливаются исходя из фактических показателей. Основная организация самостоятельно разрешает вопрос о том, какой показатель следует применять при расчете доли обособленного подразделения. Избранный показатель используется в течение всего соответствующего налогового периода.

Однако фискальное законодательство России не содержит примера расчета указанной доли прибыли.

Ниже мы попробуем самостоятельно разобраться в порядке, способах и особенностях расчета доли прибыли структурного подразделения с учетом положений фискального законодательства России.

Пример расчета доли прибыли обособленного подразделения

Перед началом расчета доли прибыли обособленного подразделения нужно определить, какой именно показатель использовать в расчетах.

Если в качестве такого показателя принята среднесписочная численность, то для расчета доли прибыли структурного подразделения необходимо вычислить удельный вес среднесписочной численности.

УВОП = СРОП / СРОР, где:

УВОП – удельный вес среднесписочной численности структурного подразделения;

СРОП – среднесписочная численность сотрудников соответствующего подразделения за соответствующий период;

СРОР – среднесписочная численность сотрудников компании в целом за соответствующий период.

Если же таким показателем избраны расходы на оплату труда, то для расчета доли прибыли подразделения надо определить удельный вес таких расходов для соответствующего подразделения.

УВРТ = РТОП / РТК, где:

УВРТ – удельный вес расходов на оплату труда структурного подразделения;

РТОП – расходы на оплату труда подразделения. Показатель следует взять согласно данным налогового учета;

РТК – расходы на оплату труда всей компании. Показатель следует взять согласно данным налогового учета.

Важно помнить, что для окончательного расчета доли прибыли подразделения надо выбрать только один из двух вышеуказанных показателей.

Вторым показателем, который необходим для расчета доли прибыли подразделения, является удельный вес остаточной стоимости имущества.

Расчет такого показателя выглядит следующим образом:

УВОС = СОСОП / СОСОР, где:

УВОС – удельный вес остаточной стоимости;

СОСОП – средняя остаточная стоимость имущества обособленного подразделения;

СОСОР – средняя остаточная стоимость имущества основной организации.

При расчете показателей СОСОП и СОСОР необходимо принимать во внимание ст. 376 НК РФ, Письмо ФНС РФ от 02.10.2009 № 3-2-10/24@, Письмо Минфина России от 10.04.2013 № 03-03-06/1/11824. При этом данные, необходимые для расчета показателей стоимости имущества, надо получать из налогового учета.

Расчет доли прибыли обособленного подразделения выглядит следующим образом:

ДПОП = (УВОП или УВРТ + УВОС) / 2, где:

ДПОП – доля прибыли обособленного подразделения;

УВОП или УВРТ – удельный вес среднесписочной численности структурного подразделения или удельный вес расходов на оплату труда структурного подразделения;

УВОС — удельный вес остаточной стоимости.

Пример расчета доли прибыли обособленного подразделения может выглядеть так.

Рассчитываем УВОП:

СРОП за I квартал 2016 года = (4 + 4 + 4) / 3 = 4.

СРОР за I квартал 2016 года = (15 + 18 + 18) / 3 = 17.

УВОП = 4 / 17 = 0,24.

Рассчитываем УВОС:

На 01.01.2016 остаточная стоимость подразделения = 100000 р., в целом по компании = 300000 р.

На 01.02.2016 остаточная стоимость подразделения = 105000 р., в целом по компании = 290000 р.

На 01.03.2016 остаточная стоимость подразделения = 95000 р., в целом по компании = 310000 р.

На 01.04.2016 остаточная стоимость подразделения = 100000 р., в целом по компании = 300000 р.

Особенность уплаты налога на прибыль при наличии обособленных подразделений состоит в том, что налог нужно распределить между федеральным и региональным бюджетами, на территории которых находятся подразделения.

Напомним, что с 1 января 2017 г. налог на прибыль, исчисленный по ставке 3%, зачисляется в федеральный бюджет, а по ставке 17% — в региональные бюджеты субъектов РФ (п. 1 ст. 284 НК РФ).

По месту нахождения головного подразделения организации (ГП) всегда уплачивается налог на прибыль (пп. 1, 2 ст. 288 НК РФ, письмо Минфина России от 1.02.16 г. № 03-07-11/4411):

- в федеральный бюджет;

- в региональный бюджет в части, приходящейся на ГП.

По месту нахождения обособленного подразделения (ОП) надо платить налог в региональный бюджет в части, приходящейся на ОП (п. 2 ст. 288 НК РФ, письма Минфина России от 19.05.16 г. № 03-01-11/28826, от 1.02.16 г. № 03-07-11/4411).

Если ОП и организация находятся в одном субъекте РФ, налог за ОП можно платить по месту нахождения ГП (письма Минфина России от 25.11.11 г. № 03-03-06/1/781, от 9.07.12 г. № 03-03-06/1/333).

Когда в одном субъекте РФ находится несколько ОП, платить налог в региональный бюджет можно как по месту нахождения каждого из них, так и по месту нахождения ответственного обособленного подразделения за все ОП, расположенные в этом регионе РФ (письма Минфина России от 18.02.16 г. № 03-03-06/1/9188, от 9.07.12 г. № 03-03-06/1/333).

При уплате налога через ответственное ОП или через ГП (централизованной уплате налога) вся сумма налога в бюджет субъекта РФ перечисляется одной платежкой.

Перейти на централизованную уплату налога можно только с начала года. Согласно п. 2 ст. 288 НК РФ если организация выберет такой способ уплаты налога, то его следует указать в учетной политике и уведомить налоговые органы до 31 декабря года, предшествующего переходу (см. таблицу).

|

Порядок уведомления налоговых органов о переходе на централизованную уплату налога на прибыль ОП |

||

|

Ситуация |

Форма уведомления |

В какую ИФНС подавать (приложение № 3 к письму ФНС России от 30.12.08 г. №ШС-6-3/986) |

| Переход на уплату налога по месту учета ГП за ОП, находящиеся в том же субъекте РФ | Уведомление № 1 | ИФНС по месту учета ГП |

| Уведомление № 2 | ИФНС по месту учета ОП | |

| Переход на уплату налога по месту учета ответственного ОП за все ОП, находящиеся в том же субъекте РФ | Уведомление № 1 | ИФНС по месту учета ответственного ОП |

| Копия уведомления № 1 | ИФНС по месту учета ГП | |

| Уведомление № 2 | ИФНС по месту учета ОП, через которые вы не будете платить налог | |

Для того чтобы платить налог через ответственное ОП или через ГП за новое ОП, следует уведомить налоговые органы в течение 10 рабочих дней по окончании отчетного периода, в котором оно создано:

- если в регионе, где создано ОП, раньше было только ГП или только одно ОП, следует направить уведомления в указанном порядке;

- если в регионе, где создано ОП, уже платится налог централизованно, то следует представить уведомление № 2 в ИФНС по месту учета ответственного ОП (ГП) и ИФНС по месту учета нового ОП.

Расчет доли прибыли и налога на прибыль по обособленному подразделению

Для расчета налога на прибыль НК РФ введены специальные правила определения налоговой базы у обособленных подразделений и головной организации.

Налоговая база подразделения определяется исходя из его доли прибыли в базе по всей организации в целом (абзац 1 п. 2 ст. 288 НК РФ).

При этом при расчете доли прибыли подразделения используются следующие показатели:

- трудовой показатель (среднесписочная численность работников или величина расходов на оплату труда);

- остаточная стоимость амортизируемого имущества.

Сумма уплачиваемого в региональный бюджет налога (авансового платежа), приходящаяся на обособленное подразделение (ОП) рассчитывается по итогам каждого отчетного или налогового периода следующим образом.

1. Выбирается, какой из двух показателей будет использоваться для расчета:

- среднесписочная численность работников ОП;

- или расходы на оплату труда ОП.

Выбранный показатель следует закрепить в налоговой учетной политике. При этом его нельзя изменять до окончания года (п. 2 ст. 288, ст. 313 НК РФ).

Если используется для расчета среднесписочная численность работников, то следует определить удельный вес среднесписочной численности работников ОП за отчетный (налоговый) период по формуле:

Удельный вес среднесписочной численности работников ОП = Среднесписочная численность работников ОП/Среднесписочная численность работников всей организации Х 100%.

Отметим, что, по мнению финансистов, показатель среднесписочной численности работников ОП определяется исходя из показателей среднесписочной численности работников, определяемых на основе фактического места осуществления ими трудовой деятельности.

Место фактического осуществления деятельности определяется на основе следующих первичных документов:

- приказы (распоряжения) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора с работником (увольнении);

- личная карточка работника; табель учета рабочего времени и расчета оплаты труда и табель учета рабочего времени;

- расчетно-платежная ведомость.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников. Кроме того, место осуществления трудовой деятельности должно быть зафиксировано в трудовом договоре с сотрудником.

2. Если для расчета используются расходы на оплату труда ОП, то следует определить удельный вес расходов на оплату труда ОП за отчетный (налоговый) период по формуле:

Расходы на оплату труда ОП по данным налогового учета/Расходы на оплату труда всей организации по данным налогового учета Х 100%.

В этом случае состав расходов на оплату труда логичнее всего определять в соответствии со ст. 255 НК РФ.

3. Определяется удельный вес остаточной стоимости амортизируемых ОС, используемых ОП, за отчетный (налоговый) период по формуле (п. 1 ст. 257, п. 3 ст. 256, п. 2 ст. 288 НК РФ, письмо Минфина России от 6.10.10 г. № 03-03-06/1/633):

Средняя стоимость амортизируемых ОС, используемых ОП/Средняя стоимость амортизируемых ОС всей организации Х 100%.

Средняя стоимость ОС, как обособленного подразделения, так и организации в целом, рассчитывается по данным налогового учета (п. 4 ст. 376 НК РФ, письмо Минфина России от 10.04.13 г. № 03-03-06/1/11824) следующим образом.

Средняя стоимость ОС за отчетный период рассчитывается по формуле:

(Остаточная стоимость ОС на 1 января + … + Остаточная стоимость ОС на 1-е число последнего месяца отчетного периода + Остаточная стоимость ОС на 1-е число месяца, следующего за отчетным периодом) / (Количество месяцев в отчетном периоде +1 (4, 7 или 10)).

Средняя стоимость ОС за налоговый период (год) рассчитывается по формуле:

(Остаточная стоимость ОС на 1 января + … + Остаточная стоимость ОС на 1 декабря + Остаточная стоимость ОС на 31 декабря) / 13.

Если ОП было создано в течение года, то остаточная стоимость ОС этого ОП считается по этим же формулам, а за месяцы, когда ОП еще не было создано, остаточная стоимость его ОС в расчете принимается равной нулю (письмо Минфина России от 6.07.05 г. № 03-03-02/16).

4. Определяем долю прибыли ОП за отчетный (налоговый) период по формуле (п. 2 ст. 288 НК РФ):

Доля прибыли ОП (строка 040 приложения № 5 к Листу 02) = (Удельный вес среднесписочной численности работников ОП (или Удельный вес расходов на оплату труда ОП) + Удельный вес остаточной стоимости амортизируемых ОС, используемых ОП) / 2.

5. Далее определяется сумма налога (квартального авансового платежа), которую надо уплатить по месту нахождения ОП, по формуле (п. 2 ст. 288 НК РФ):

Сумма налога на прибыль по ОП (строка 070 приложения № 5 к Листу 02) = Прибыль в целом по организации (строка 030 приложения № 5 к Листу 02) Х Доля прибыли ОП (строка 040 приложения № 5 к Листу 02) Х Региональная ставка (строка 060 приложения № 5 к Листу 02).

При этом прибыль по ОП (Прибыль в целом по организации Х Доля прибыли ОП) указывается по строке 050 приложения № 5 к Листу 02.

6. После этого рассчитываются ежемесячные авансовые платежи на следующий квартал по формуле (п. 10.8 Порядка заполнения декларации, утвержденного приказом ФНС России от 19.10.16 г. № ММВ-7-3/572@ (далее — Порядок заполнения декларации), письмо ФНС России от 13.10.11 г. № ЕД-4-3/16970):

Сумма ежемесячного авансового платежа ОП в квартале, следующем за отчетным периодом (строки 220, 230, 240 подраздела 1.2 Раздела 1 по ОП) = Сумма ежемесячного авансового платежа в бюджет субъектов РФ в целом по организации в квартале, следующем за отчетным периодом (строка 310 Листа 02) Х Доля прибыли ОП за отчетный период (строка 040 приложения № 5 к Листу 02).

Пример

Организация, расположенная в г. Москве, имеет два обособленных подразделения, условно ОП 1 и ОП 2.

В качестве трудового показателя при расчете доли прибыли организация использует «расходы на оплату труда». Предположим, что по итогам I кв. 2017 г. налоговая база по налогу на прибыль в целом по организации составила 200 000 руб.

Расходы на оплату труда по данным налогового учета составили:

по организации в целом — 200 000 руб. по головному офису — 100 000 руб. по ОП 1 — 40 000 руб.; по ОП 2 — 60 000 руб. Средняя остаточная стоимость амортизируемого имущества на 1.04.17 г.:

по организации в целом — 800 000 руб. по головному офису — 400 000 руб. по ОП 1 — 200 000 руб.; по ОП 2 — 200 000 руб.

Распределим налоговую базу организации за I квартал 2017 г. между головным офисом и ее обособленными подразделениями.

Для этого определим:

долю расходов на оплату труда по:

головному офису: 100 000 руб. : 200 000 руб. x 100% = 50%; ОП 1: 40 000 руб. : 200 000 руб. x 100% = 20%; ОП 2: 60 000 руб. : 200 000 руб. x 100% = 30%; удельный вес остаточной стоимости по:

головному офису: 400 000 руб. : 800 000 руб. x 100% = 50%; ОП 1: 200 000 руб. : 800 000 руб. x 100% = 25%; ОП 2: 200 000 руб. : 800 000 руб. = 25%; долю прибыли по:

головному офису: (50% + 50%) : 2 = 50%; ОП 1:(20% + 25%) : 2 = 22,5%; ОП 2: (30% + 25%) : 2 = 27,5%; налоговую базу за I кв. 2017 г.

по головному офису: 200 000 руб. x 50% = 100 000 руб.; по ОП 1: 200 000 руб. x 22,5% = 45 000 руб.; по ОП 2: 200 000 руб. x 27,5% = 55 000 руб.

Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

Если у организации есть ОП, через которые она платит налог на прибыль, то ей следует (Порядок заполнения декларации, письмо Минфина России от 1.02.16 г. № 03-07-11/4411):

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т. е. по организации в целом.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить приложения № 5 к Листу 02, заполненные:

по каждому ОП, через которое организация платит налог на прибыль; по организации в целом без учета ОП.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 200 Листа 02 надо указать сумму показателей строк 070 всех приложений № 5 к Листу 02.

Поэтому полностью заполнить Лист 02 можно только после заполнения всех приложений № 5. В то же время для заполнения приложений № 5 требуются данные, указанные в Листе 02.

Таким образом, Лист 02 и приложения № 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП.

Эти данные также надо взять из приложения № 5 по ГП. В частности:

в строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 приложения 5 к Листу 02; в строках 220–240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 приложения № 5 к Листу 02.

Порядок заполнения приложения № 5 к Листу 02

В этом приложении следует указать:

1) в строке 030 — данные из строки 120 Листа 02;

2) в строке 040 — долю прибыли ОП (группы ОП или ГП), по которому составляется приложение № 5 Листа 02;

3) в строке 050 — произведение показателей строк 030 и 040 приложения № 5 Листа 02;

4) в строке 060 — ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 — произведение показателей строк 050 и 060 приложения № 5 Листа 02;

6) в строке 080 (сумма строк 080 всех приложений № 5 к Листу 02 должна быть равна показателю строки 230 Листа 02):

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — сумму строк 070 и 120 приложения № 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 приложения № 5 к Листу 02 декларации за 9 месяцев 2016 г.; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — данные из строки 070 приложения № 5 к Листу 02 декларации за предыдущий отчетный период.

В декларации за первый отчетный период проставляются прочерки;

7) в строке 100 — разница строк 070 и 080. Если результат равен нулю или меньше нуля — ставится прочерк;

8) в строке 110 — разница строк 080 и 070. Если результат равен нулю или меньше нуля — ставится прочерк;

9) в строке 120:

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — произведение строки 310 Листа 02 и строки 040 заполняемого приложения № 5 к Листу 02. В декларации за год ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк;

10) в строке 121:

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — данные из строки 120 заполняемого приложения № 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк.

Порядок заполнения декларации по ОП

Декларация по ОП состоит из:

титульного листа; одного приложения № 5 к Листу 02; подразделов 1.1 и 1.2 разд. 1. Приложения № 5 к Листу 02 по каждому ОП уже было сформировано при составлении декларации по организации.

В титульном листе указываются:

в поле «КПП» — КПП ОП; в поле «Представляется в налоговый орган (код)» — код ИФНС по месту нахождения ОП, в которую подается декларация; в поле «По месту нахождения (учета) (код)» — 220; в поле «организация/обособленное подразделение» — полное наименование ОП.

В подразделе 1.1 разд. 1 указываются:

в строках 040 и 050 — прочерки; в строке 070 — данные из строки 100 приложения № 5 к Листу 02; в строке 080 — данные из строки 110 приложения № 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые и ежемесячные платежи в течение квартала.

При заполнении этого подраздела указываются (п. 4.3.2 Порядка заполнения декларации):

в строках 120–140 — прочерки; в строках 220–240 — 1/3 суммы, отраженной в строке 120 приложения № 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается.

Если у организации есть ОП, но налог на прибыль за них она платит в ИФНС по месту учета ГП, то по таким ОП не надо: сдавать отдельные декларации; заполнять приложения № 5 к Листу 02.