Содержание

- Сокращение штата обособленного подразделения

- Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

- Что такое обособленное подразделение, его особенности

- Пошаговая инструкция закрытия

- Заполнение полей формы С-09-3-2

- Сообщение о закрытии обособленного подразделения

- Стандартные требования

- Условия сообщения о закрытии обособленного подразделения

- Что нужно сделать для этого

- Обязательные процедуры

- Филиал и представительства

- Что такое обособленное подразделение?

- Алгоритм действий при прекращении деятельности филиала или представительства

- Алгоритм действий при прекращении деятельности обособленного подразделения

- Увольнение работников

- Порядок прекращения деятельности структурного подразделения компании

- Об обязанностях, возникающих при создании обособленных подразделений

- Возможные варианты ответственности

- Судебные разбирательства на высшем уровне

- Какие документы нужны налоговикам

- Какие документы отправить фондам

Сокращение штата обособленного подразделения

Первый шаг к закрытию обособленного подразделения — заблаговременное информирование сотрудников о предстоящем увольнении. При этом не имеет значения, имеет место увольнение по сокращению штата (п. 2 ч. 1 ст. 81 ТК РФ) или в связи с ликвидацией организации (п. 1 ч. 2 ст. 81 ТК РФ). Однако стоит учесть, что второй вариант допустим исключительно при условии, что ликвидируемый филиал (или иное подразделение) расположен в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение.

Обращаем внимание и на то, что уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. Проводя же сокращение штата, работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 о преимущественном оставлении на работе. Кроме того, невозможно уволить по оргштатным мероприятиям:

- беременных женщин;

- матерей с детьми в возрасте до 3 лет;

- одиноких родителей детей до 14 лет либо детей-инвалидов до 18 лет;

- многодетных родителей, имеющих 3 и более несовершеннолетних детей.

При этом проинформировать письменно работников в любом случае придется не менее чем за 2 месяца до увольнения. Разница состоит в том, что при увольнении в связи с ликвидацией работодатель не обязан предлагать работникам другое место, а при сокращении это делать придется, хотя должность может быть менее оплачиваемой и ниже по статусу.

Есть также возможность договориться с работником о досрочном увольнении с выплатой среднего заработка за время, оставшееся до истечения этого срока. Однако обязанности согласиться с этим у сотрудника нет.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

Последние изменения в законодательстве сократили круг организаций, в которые направляется уведомление о закрытии филиала. Теперь нет необходимости информировать внебюджетные организации: закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ, обязывавший делать это, утратил силу, других же актов, устанавливающих подобные обязательства, пока нет. В 2017–2018 годах уведомление о снятии обособленного подразделения с учета направляется только в налоговый орган по месту регистрации филиала в соответствии с подп. 3.1 п. 2 ст. 23 НК РФ.

Для такого уведомления установлена форма С-09-3-2, утвержденная приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@. Подавать уведомление можно несколькими способами:

- Передать с представителем организации.

- Послать почтовым отправлением заказным письмом с описью вложения.

- С использованием средств телекоммуникации. Отправленное таким способом уведомление, в соответствии с приказом ФНС РФ № ММВ-7-6/362@, должно быть заверено усиленной квалифицированной электронной подписью.

В случае закрытия более одного филиала возможна одновременная подача нескольких уведомлений. В такой ситуации делается приложение с информацией о каждом закрываемом подразделении на количестве страниц, равном числу закрываемых филиалов.

В случае закрытия филиала к уведомлению прилагаются:

- копия документа, оформляющего решение о внесении изменений в уставные документы организации;

- уведомление о внесении изменений в уставные документы по форме Р13002.

На основании этих документов налоговая закроет КПП, снимет подразделение с учета и внесет соответствующие изменения в ЕГРЮЛ.

Что такое обособленное подразделение, его особенности

Понятие «обособленное подразделение» представлено в НК РФ и ГК РФ. В ст.11 НК РФ под обособленным подразделением подразумевают каждое территориально обособленное от основной компании подразделение, где сформированы стационарные рабочие места. Для целей налогового права не играет роли отражен ли процесс его легализации документально или нет.

Проанализировав термин «обособленное подразделение», представленный в НК РФ, можно выделить три ключевые характеристики:

- территориальная отстраненность;

- стационарное рабочее место;

- оборудованное рабочее место.

Стационарным рабочее место признается в том случае, когда оно сформировано на срок свыше 1 месяца.

Чтобы раскрыть понятие «оборудованное рабочее место» надо обратиться к нормам ТК РФ. В ст. 209 данного кодифицированного акта представлен данный термин и определено 3 признака, которым он должен соответствовать:

- наличие трудовых отношений между сотрудниками, которые осуществляют свои обязанности, и работодателем;

- работник трудится вне места пребывания организации;

- за рабочим местом производится контроль со стороны работодателя.

В ГК РФ под обособленным подразделением подразумевают представительства и филиалы (ст. 55). Эти разновидности объединяет общий признак — расположение вне места пребывания организации. Представительство и филиал обладают неравным объемом функций.

Представительства и филиалы – это несамостоятельные юридические лица. Их возглавляют назначенные руководители, которые действуют по доверенности. В ГК РФ включено положение о том, что информация о филиалах и представительствах в обязательном порядке включается в ЕГРЮЛ.

Можно сделать вывод, что рассмотренное понятие в целях налогообложения несколько шире. Оно включает в себя все подразделения, являющиеся обособленными по ГК РФ, а также те, которые таковыми не признаются.

Пошаговая инструкция закрытия

Пошаговая инструкция по закрытию обособленного подразделения выглядит следующим образом:

- снятие с учета в ИФНС;

- увольнение сотрудников.

Итак, первый шаг – снятие с учета в налоговой инспекции. Данная обязанность предусмотрена в ст. 84 НК РФ. Для совершения этих действия надо подготовить комплект документов. Состав данных будет отличаться в зависимости от того, является ли обособленное подразделение филиалом либо представительством или нет.

Когда ему не был присвоен подобный статус, процесс снятия с учета производится по месту регистрации основной фирмы. С момента издания официального документа о закрытии обособленного подразделения надо передать эти сведения в течение 3 суток.

Сообщение о снятии с учета предоставляется по утверждённой форме №С-09-3-2. Передать его можно разными способами:

- лично или через доверенное лицо;

- по почте;

- в электронном виде через интернет.

Документы для скачивания (бесплатно)

В течение 10 суток после представления сообщения налоговая инспекция присылает уведомление о снятии обособленного подразделения с учета.

Иной порядок закрытия предусмотрен для филиала или представительства. Информация о них включена в учредительные документы компании, а также в ЕГРЮЛ. Соответственно, процедура будет связана с внесением соответствующих преобразований.

Таким образом, оно состоит из двух этапов:

- направление сообщения по форме №С-09-3-2 в налоговую инспекцию;

- внесение преобразований в учредительные документы.

Первая стадия данного процесса рассмотрена выше. Что касается процесса включения изменений в учредительные акты, то необходимо собрать определённую информацию для корректировки:

- уведомление о внесении преобразований по форме №Р13002;

- вердикт о внесении изменений, а также сам текст преобразований.

Этот комплект данных надо представить в налоговую инспекцию, которая осуществляет регистрацию компаний. Данная ИФНС будет включать преобразования в ЕГРЮЛ и учредительные документы компании. Информация о ликвидации обособленного подразделения предоставляется в налоговую инспекцию по месту создания фирмы.

Она, в свою очередь, передает данные о прекращении действия филиала или представительства в ИФНС по месту их нахождения.

Документы на внесение преобразований в учредительные акты также предоставляются в течение 3 суток с момента вынесения вердикта о закрытии обособленного подразделения.

За несвоевременную передачу информации предусмотрена ответственность:

- за форму №С-09-3-2 – 200 руб. (для фирмы) и 300-500 руб. (для ее руководителя);

- за заявление Р13002 – 5 тыс. руб.

Важно! С 1 января 2015 года была упразднена обязанность снятия с учета во внебюджетных фондах.

Согласно действовавшим нормам организации должны были письменно сообщать о ликвидации обособленных подразделений. Данные действия необходимо было совершить в течение 1 месяца. Более того, за несовременную подачу сведений взыскивался штраф – 200 рублей.

В настоящее время организации не обязаны передавать такую информацию. Обязанность была упразднена поскольку законодатели сочли излишним повторение информации о снятии представительств с учета, подаваемых в налоговые органы и внебюджетные фонды.

Следующий шаг – расторжение трудовых соглашений, заключенных с работниками обособленного подразделения. Здесь возможно два варианта:

- если головная организация располагается в той же местности, что и обособленное подразделение, то увольнение производится по причине сокращения штата;

- если филиал или представительство расположены в другой местности — по причине ликвидации работодателя.

В налоговый орган надо представить данные о доходах служащих по форме 2-НДФЛ. Подавать их следует в налоговую инспекцию по месту постановки на учет филиала или представительства. Сведения передаются за текущий налоговый период (начало года — момент ликвидации).

Важно! Если какие-либо выплаты служащим производились уже после закрытия обособленного подразделения, то отчитываться по ним надо в налоговую инспекцию по месту нахождения основной компании.

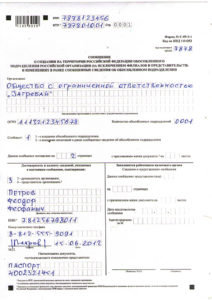

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

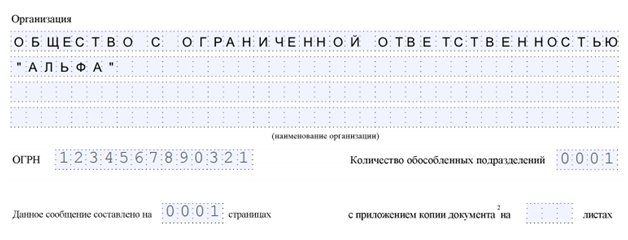

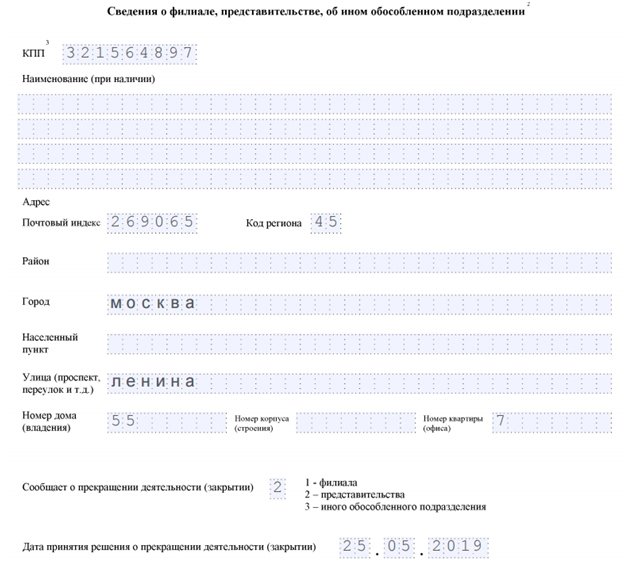

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сообщение о закрытии обособленного подразделения

Гражданский кодекс утверждает, что юр. лица могут открывать подразделения, которые находятся на значительном расстоянии от головного офиса, т. е. в других регионах России или в том же населенном пункте. К подразделению относится также филиал и представительство, иное обособленное, но первое включает в себя более широкое понятие согласно Налоговому кодексу.

Так, обособленным считается подразделение, оборудованное стационарными рабочими местами, т. е. созданными для функционирования на период более 1 месяца. Признать его обособленным следует независимо от того, создание отображено в учредительных документах или нет, и какими полномочиями подразделение наделили.

В НК также говорится, что организация вправе осуществлять ХД через открытое обособленное удаленное подразделение. Если у подразделения будут налицо все признаки обособленности, то его следует по месту нахождения поставить на налоговый учет в ФНС и зарегистрировать в других Фондах.

Итак, к признакам следует относить его территориальную удаленность, наличие стационарных рабочих мест и возможность функционировать на протяжении более 1 месяца. Необходимость в функционировании обособленных подразделений нередко отпадает, поэтому компания может принять решение их закрыть или ликвидировать.

После того, как будет вынесено официальное решение, предприятию требуется в течение 3 дней отправить в НО по месту нахождения главного офиса сообщение о закрытии обособленного подразделения, для его оформления предусмотрена унифицированная форма С-09-3-2.

Скачать образец заполнения формы С-09-3-2

Инспекция, рассмотрев сообщение, обязана направить его копию в налоговую по месту, где расположено подразделение. Также необходимо учитывать, что подразделение придется снять с учета в налоговой и других фондах. У налоговой по месту расположения подразделения будет 10 дней, чтобы снять его с учета, после чего о снятии будет извещен головной офис предприятия.

Стандартные требования

К ликвидации подразделения предъявляются определенные требования, которые законодатель упоминает в нормативных актах, там же оговорен порядок прохождения процедуры, особенности ликвидации и действия, которые потребуется совершить налоговой в ответ на сообщение предприятия.

Упоминания в законе

Информация о территориально обособленном подразделении и сообщении, которое требуется направить в налоговую по поводу прекращения его деятельности, изложена законодателем в определенных нормативных актах:

| В Гражданском кодексе, в ст. 55 | Там говорится, что законодатель позволяет создавать структурные территориально удаленные подразделения. Их деятельность и круг функций должны регулироваться внутренними положениями основного предприятия. |

| В Налоговом кодексе | В статье:

|

| В Приказе № ММВ-7-6/362 от 09.06.11 (в нов. ред. от 11.08.15) | Утверждается форма С-09-3-2 и ее формат, порядок заполнения, а также возможность представления ее в налоговую по телекоммуникационному каналу связи. |

| В Практическом пособии по налогу на прибыль (Путеводитель по налогам) | Сообщается, в какие сроки необходимо направить сообщение в НО, и в течение какого периода подразделение закроется. Данным пособием рассматриваются положения ст. 23 и 84 НК. |

| В Путеводителе по бюджетному учету и налогам, Практическом пособии по страхованию | Сообщается, что при ликвидации (закрытии, реорганизации) обособленного подразделения предприятие обязано представить в бюджетные Фонды уведомления. |

Образец заявления о закрытии обособленного подразделения

Общий порядок и юридическая поддержка

Распоряжением совета директоров, учредителей или руководителя записи о создании рабочих мест и наделении подразделения определенными полномочиями могут присутствовать в учредительных документах или внутренних положениях.

Понятие о рабочем месте изложено в Трудовом кодексе. Там говорится, что под ним следует понимать место, куда должен выезжать нанятый сотрудник для выполнения должностных обязанностей.

В другом случае он должен там постоянно присутствовать, а поэтому проживать поблизости. Если рабочие места не были организованы предприятием, то нельзя говорить о наличии у него подразделения и, тем более, его закрытии.

Помимо прочего при открытии подразделения предприятие обязано внести о нем сведения в ЕГРЮЛ, а по месту расположения встать на учет в ФНС и другие Фонды, чтобы иметь возможность сдавать отчетность и оплачивать налоги. Когда удаленный офис требуется закрыть, соответственно информация об этом представляется в налоговую и Фонды, где он стоит на учете.

Законодатель не описывает в точности процедуру закрытия подразделения, но логически можно прийти к выводу, что головному офису требуется:

- оформить решение о прекращении деятельности подразделения аналогичное тому, которое было создано при его открытии;

- налоговая обязана зарегистрировать оба решения руководства предприятия и внести соответствующие сведения в базу данных о предприятии.

Необходимо также учитывать, что в первом случае при открытии подразделения НО уведомляется в течение месяца, во втором, при закрытии, – в течение 3 дней. При ликвидации потребуется соблюсти четкие требования процедуры, а она связана с увольнением или переводом работников, уведомлением не только налоговой, но и других Фондов, поэтому придется учитывать сроки представления им информации.

Решение об открытии и закрытии подразделения принимается на общем собрании участников большинством голосов. В другом случае его может принять коллегиальный или единоличный орган предприятия, в акционерном обществе – совет директоров. В любом случае решение об открытии и закрытии оформляется протоколом.

Особенности ликвидации

Если информация об открытии подразделения была внесена в учредительные документы, то потребуется внести в них изменения о закрытии.

В этом случае, помимо сообщения по унифицированной форме, в налоговую по месту расположения головного офиса представляется:

- протокол собрания участников или совета директоров (в нем излагается решение о прекращении деятельности с внесением изменений в устав);

- копия нового устава предприятия (2 шт.);

- заявление о необходимости внести изменения в устав по форме Р13001 (требуется заполнение только некоторых листов);

- сообщение по форме С-09-3-2;

- квитанция об оплате госпошлины.

Уведомлять кредиторов о том, что ликвидируется подразделение, не нужно, т. к. оно не является отдельным юридическим лицом. Но уведомить работников о сокращении в связи с закрытием подразделения придется за 2–3 месяца по требованиям ТК. Поэтому придется подать сведения по месту расположения подразделения в трудовую инспекцию и службу занятости.

Также, по месту, где расположено подразделение необходимо подать в ИФНС:

- свидетельство юр. лица о его постановке на учет плательщика налогов;

- копию протокола собрания или совета директоров и нового устава;

- заявление с просьбой о снятии с учета подразделения.

Когда в уставе при открытии подразделения не было записи, то при закрытии его редакцию менять не нужно, поэтому налоговой потребуется изменить только сведения о предприятии, которые записаны в ЕГРЮЛ.

Поэтому подаются только:

- сообщение С-09-3-2;

- заявление по форме Р14001.

Госпошлина при этом не оплачивается, а обособленное подразделение будет снято с учета по месту регистрации по факту того, что в ЕГРЮЛ будут внесены изменения. После того как в инспекцию поступит заявление о снятии с учета, она обязана провести налоговую проверку в течение 10–14 дней, после чего будет закончена процедура снятия с учета.

При этом необходимо понимать, что существует разница между ликвидацией целого предприятия и его обособленного подразделения. Так, подразделение не может обладать таким юридическим статусом, как целое юр. лицо, поэтому после его ликвидации предприятие продолжит работать, сохранив за собой права и обязанности.

Но права, различные обязательства, имущество подразделения после закрытия перейдут к основному предприятию. При закрытии подразделения не может быть назначен ликвидатор и ликвидационная комиссия, не формируется ликвидационный баланс, как это происходит при ликвидации юр. лица целиком.

Образец заполнения формы Р14001

Образец заполнения формы Р14001

Действия предприятия и инспекции

При закрытии обособленного подразделения требуется:

| Предприятию |

|

| Налоговой |

|

Если 3-дневный срок будет пропущен, то НО имеет право выписать штрафы – предприятию в пределах 200 руб. и его руководителю на сумму 300–500 руб.

Условия сообщения о закрытии обособленного подразделения

В НК в ст. 23 говорится, что о прекращении деятельности подразделения и его закрытии главный офис обязан сообщить в налоговую в течение 3 дней. Форма сообщения, порядок ее заполнения были утверждены еще в 2011 г. (в нов. ред. в 2019 г.) Приказом ФНС. Дополнительно руководству предприятия следует учитывать, что подразделение снимается с учета в территориальном отделении ПФ, как страхователь.

Туда представляется:

- заявление о снятии с учета;

- копия решения или протокола собрания, это также может быть приказ или распоряжение руководства о том, что подразделение закрывается.

После этого снятие с учета в ПФР должно произойти в течение 5 дней. Снять подразделение, как страхователя с учета потребуется и в территориальном ФСС.

На основании Приказа Министерства Труда № 576н (25.10.13 г.) туда потребуется подать:

- заявление установленного образца, его форма утверждена приложением к Приказу;

- копии бумаг, подтверждающих, что полномочия подразделения прекращаются, а значит, закрывается расчетный счет, не будет формироваться отдельный бухгалтерский баланс, выплачиваться зарплата сотрудникам.

После этого территориальное отделение ФСС передаст по месту, где зарегистрировано предприятие информацию о том, что его подразделение снято с учета. Куда подавать документы для снятия в Фонде обязательного медстрахования? Самостоятельно сниматься в территориальном отделении ФФОМС не нужно, информацию туда передаст ПФР.

Образец заполнения формы Р13001

Образец заполнения формы Р13001

Что нужно сделать для этого

Порядок, как стать и сняться с учета в ФНС по месту, где находится обособленное подразделение, утвержден законодателем Приказом Министерства финансов № 114н (05.11.09 г.). В п. 9 указано, что после принятия решения снятие с учета в НО происходит только по заявлению предприятия.

Инспекция должна снять подразделение с учета в течение 10 дней, но не раньше, чем закончится на нем налоговая проверка. О том, что подразделение снято с учета инспекция по месту его расположения оформляет уведомление и отсылает его предприятию. Форма уведомления установлена ФНС.

Датой, когда подразделение считается снятым с учета, будет день внесения сведений в ЕГРЮЛ о том, что его деятельность прекращена. Но снять с учета подразделение инспекция не сможет, пока не осуществит проверку, если решение о ее проведении было принято налоговой службой до того, как произошло снятие. Точно так же закрыть подразделение не сможет предприятие, пока не закончится проверка.

После окончания проверки будет выдана справка о проведении и сроках, когда она осуществлялась, только тогда произойдет снятие с налогового учета. Необходимо учитывать, что самостоятельная проверка подразделения не может осуществляться инспекцией, но только в рамках проверки целого предприятия.

Ведомость на выдачу подарков фиксирует количество выданных сотрудникам подарков и их стоимость.

Ведомость на выдачу подарков фиксирует количество выданных сотрудникам подарков и их стоимость.

Образец составления акта приема-передачи выполненных работ смотрите

Нередко считают, что сообщение по форме С-09-3-2 отменяет действие формы С-09-3-1, но это не так. Рассмотрев образец заполнения С-09-3-2, можно увидеть, что там содержится информация о прекращении деятельности подразделения. Заполнять форму следует шариковой ручкой с черной пастой от руки или на компьютере.

Информация размещается согласно предложенным полям, строкам и клеточкам печатными буквами так, чтобы в одну клеточку, например, помещался 1 символ. Другое заполнение наравне с исправлениями будет считаться ошибкой, что не позволит предприятию сдать форму вовремя.

Если документ подается в электронном виде по телекоммуникационному каналу связи, то он заверяется УКЭП, которую должно иметь предприятие. В другом случае при подаче формы на бумажном носителе ее подписывает руководитель или уполномоченное лицо, действующее на основании доверенности.

Форма С-09-3-1 — образец страницы 1

Форма С-09-3-1 — образец страницы 1 Форма С-09-3-1 — образец страницы 2

Форма С-09-3-1 — образец страницы 2

Номера страниц формы должны состоять из 4 символов, типа 0001 и так далее, причем титульный лист нумеруется, как первый, а первая страница в приложении, как второй – 0002. В зависимости от того, сколько предполагается закрыть подразделений, столько придется заполнить страниц приложения, т. е. информация об одном закрывающемся подразделении размещается на 1 странице.

На титульном листе, который считается первым, указывают КПП предприятия, а на каждом листе приложения – коды подразделений, которые закрываются. Все данные, вносимые в сообщение должны совпадать с теми, которые представлялись при открытии подразделений в форме С-09-3-1.

Обязательные процедуры

Другими обязательными процедурами, которые придется пройти, прежде чем подразделение полностью закроется, является обязательная уплата налогов и страховых взносов, а также увольнение сотрудников по требованиям ТК. При этом также придется соблюсти сроки сдачи отчетности и уплаты начисленных платежей.

Снятие с учёта

Сообщить о снятии в ПФ, ФСС и другие необходимо в течение месяца с момента, как предприятие будет ликвидировано. Для документов, которые представляются в Фонды, имеет значение, находилось подразделение на выделенном балансе, платило самостоятельно своим сотрудникам зарплату, был ли у него расчетный счет.

В зависимости от этого, помимо заявления о снятии с учета и копии решения о прекращении деятельности, придется представить другие бумаги. Если в ПФ снятие происходит в течение 5 дней, то в ФСС в течение 2 недель. На оплату взносов после подачи отчетности отводится 15 дней.

Оплата налогов

В отношении налога на прибыль подразделению придется представить в налоговую по месту своего расположения уточненную декларацию и дополнительно декларации за период(ы), который считается:

- текущим;

- отчетным после закрытия подразделения.

В декларации на титульном листе указываются коды КПП и ОКТМО закрытого подразделения, которое ранее оплачивало налог на прибыль в данном регионе. Но представляется декларация по месту, где располагается новое подразделение или головной офис.

Увольнение сотрудников

Увольнять сотрудников разрешается несколькими способами, в зависимости от того, где расположено подразделение по отношению к главному офису:

| По сокращению штатов | Когда подразделение и главный офис находятся в одном населенном пункте. В этом случае сокращение должно иметь экономическое и техническое обоснование. До расторжения трудовых соглашений в Центр занятости и трудовую инспекцию направляется уведомление о предстоящем сокращении, прилагаются специальные ведомости о работниках, занимаемых должностях, окладах. Например, если предполагается передать сотрудников Центру занятости в 2019 году, то подать информацию туда придется еще в конце 2019 года, в данном случае календарный год не будет играть роль, главное требование – это предупреждение работников и передача информации о них за 3 месяца. |

| По причине ликвидации | Происходит, когда территориально подразделение находится далеко от главного офиса. В этом случае предложить работникам работать на том же предприятии, но только в другом месте, невозможно, поэтому они предупреждаются о предстоящем увольнении за 2 месяца. В это же время направляется информация в Центр занятости и трудовую инспекцию. Полный расчет с работниками по зарплате и другим выплатам происходит в последний рабочий день. |

Фактически в первом случае работникам могут предложить занять свободные вакантные места, если они будут в наличии, а в другом нет.

Филиал и представительства

Сведения об открытых у предприятия филиалах или представительствах обязательно содержаться в учредительных документах и в ЕГРЮЛ.

Снятие с учета происходит также через налоговую после подачи тех же документов:

- заявления;

- сообщения;

- копии решения;

- 2 копий уставов в новой редакции;

- квитанции об уплате госпошлины.

Как и в случае с обособленным подразделением сообщение вместе с документами подается по месту расположения главного офиса, а снятие происходит в территориальном отделении НО, где филиал или представительство находится на учете.

Сроки подачи документов те же – 3 дня, затем налоговой отводится 5 дней для внесения изменения в ЕГРЮЛ в отношении данного предприятия и еще 5 дней на снятие филиала или представительства с учета.

Если филиал или представительство было создано предприятием после 1 сентября 2019 г. и оно закрывается, то достаточно внесения изменений в ЕГРЮЛ. Поэтому следует подать заявление по форме Р14001 и сообщение о закрытии обособленного подразделения, которым может быть филиал или представительство.

Гражданским кодексом предусмотрено, что предприятию можно создавать также иные подразделения, которые согласно законодательству признаются обособленными. Процедура их закрытия ничем не отличается от описанной выше. Отличие заключается в том, что подавать дополнительные документы к сообщению и заявлению по форме Р14001 не нужно, как и не следует оплачивать госпошлину.

Инструкция по заполнению декларации по земельному налогу издана на основании пункта 7 статьи 80 Налогового кодекса Российской Федерации.

Инструкция по заполнению декларации по земельному налогу издана на основании пункта 7 статьи 80 Налогового кодекса Российской Федерации.

Бланк бухгалтерского баланса бесплатно скачайте

Инструкцию по заполнению декларации по налогу на имущество организаций за 2019 год можно найти на этой странице.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса. Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ. Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Алгоритм действий при прекращении деятельности филиала или представительства

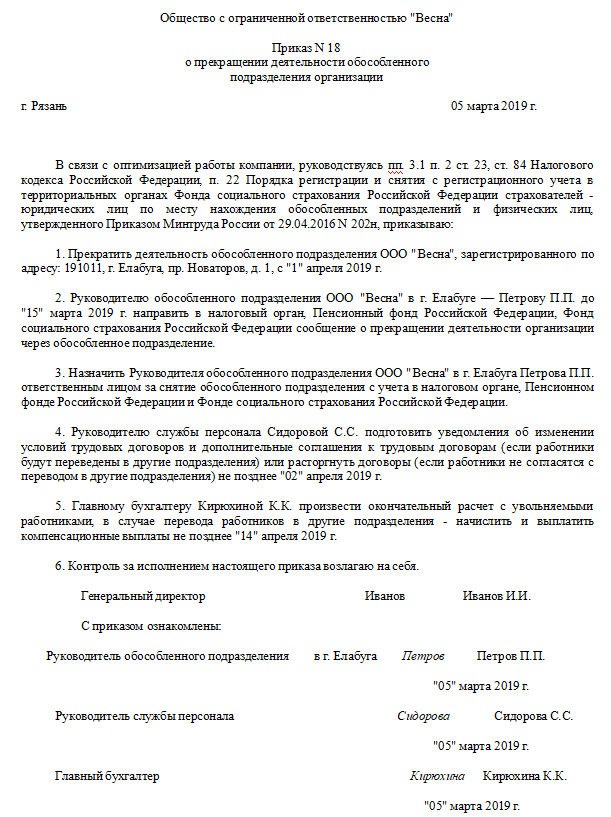

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2019

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ). Уведомлять работников необходимо в письменном виде под роспись.

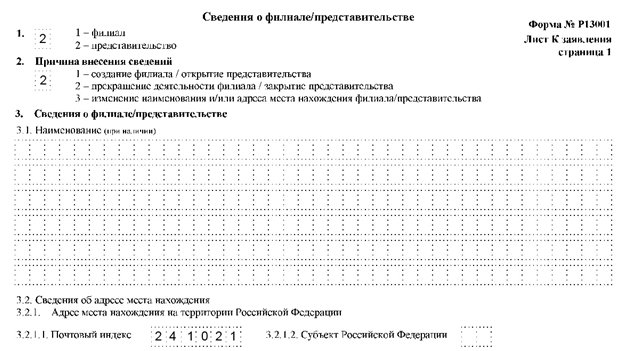

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2019) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ. Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ. В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Формы для скачивания

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

На примере статьи 5 Федерального закона от 08.02.1998 № 14-ФЗ следует, что филиал и представительство могут быть открыты только по решению общего собрания участников ООО. Соответственно, и для их закрытия нужно решение о закрытии обособленного подразделения. Образец такого решения, оформленного протоколом общего собрания участников, можно скачать по ссылке ниже.

Надо учитывать, что процедура закрытия обособленного подразделения отличается от ликвидации предприятия. Отличие связано с правовым статусом структурного подразделения, а именно с отсутствием у структурного подразделения предприятия правоспособности юридического лица.

Отличия заключаются в том, что для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Не создается и ликвидационный баланс. Указанное в равной степени верно для филиалов, представительств и иных обособленных подразделений компании.

Есть некоторые особенности и в перечне необходимых документов.

Перечень документов для закрытия обособленного подразделения, сведения о котором содержатся в уставе, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09-3-2.

Также не следует пренебрегать обязанностью заблаговременно уведомить работников структурного подразделения о предстоящих увольнениях с предоставлением им всех необходимых гарантий.

Заявление о закрытии обособленного подразделения, сведения о котором не содержатся в уставе предприятия, подается по форме № Р14001. В случае закрытия такого обособленного подразделения не нужен устав или изменения к нему и не надо уплачивать госпошлину. Необходимо наличие соответствующего решения, оформленного согласно нормам отечественного законодательства.

После принятия решения о закрытии структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме Р13001. Если же изменения не вносятся, то можно заполнить заявление по форме Р14001.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001, компания без труда заполнит и заявление по форме № Р14001.

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Надо помнить, что предприятие должно подать заполненное заявление, образец которого также можно скачать по ссылке ниже, в налоговую инспекцию в течение трех дней с даты принятия соответствующего решения (ст. 5 Федерального закона № 129-ФЗ).

Помимо документов, указанных выше, при закрытии структурного подразделения, территориально обособленного от основного предприятия, необходимо заполнить уведомление о закрытии обособленного подразделения. Уведомление заполняется по форме С-09-3-2, которая утверждена Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@.

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие – это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

Споры о том, какие санкции за несообщение в установленный срок о создании обособленного подразделения, ведутся ни один год. На основании каких норм НК РФ (ст. 116 или 126) взыскиваются штрафы с нарушителей? Как действуют контролеры на местах? Какого мнения придерживаются контролирующие и судебные органы?

Об обязанностях, возникающих при создании обособленных подразделений

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно:

– по месту нахождения организации;

– по месту нахождения ее обособленных подразделений;

– месту жительства физического лица;

– по месту нахождения принадлежащих вышеназванным лицам недвижимого имущества и транспортных средств;

– по иным основаниям, предусмотренным НК РФ.

Пунктом 2 указанной нормы установлено: организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Место нахождения обособленного подразделения организации определяется соответствующим адресом (см. письма Минфина России от 16.05.2017 № 03‑02‑07/1/30877, от 05.05.2017 № 03‑02‑07/1/27605, от 25.04.2017 № 03‑02‑07/1/24969).

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место при этом считается стационарным, если оно создается на срок более одного месяца. Статьей 209 ТК РФ установлено, что рабочим местом является место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей.

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений осуществляется налоговым органом на основании сообщений, представляемых (направляемых) в ИФНС этой организацией.

В силу пп. 3 п. 2 ст. 23 НК РФ налогоплательщики (организации и индивидуальные предприниматели) обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех обособленных подразделениях и изменениях, внесенных в ранее сообщенные в ИФНС сведения о данных обособленных подразделениях, в течение одного месяца со дня создания обособленного подразделения, а также в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

Соответствующее сообщение подается по форме С-09‑3‑1, утвержденной Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

Как указывает Минфин в Письме от 25.10.2016 № 03‑02‑07/ 1/61934, Налоговым кодексом не предусмотрены особенности определения обособленных подразделений организации в зависимости от места нахождения этой организации и ее обособленных подразделений на территории, подведомственной одному или нескольким налоговым органам.

О нюансах, возникающих при открытиинескольких обособленных подразделений

На основании п. 4 ст. 83 НК РФ, если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

В таком случае уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее подразделений, находящихся в одном муниципальном образовании, на территориях, подведомственных разным налоговым органам, подается по форме 1‑6‑Учет (утверждена Приказом ФНС России от 11.08.2011 № ЯК-7-6/488@).

Таким образом, для постановки на учет вновь создаваемого обособленного подразделения по месту нахождения другого обособленного подразделения в пределах одного муниципального образования организации следует вместе с сообщением об открытии обособленного подразделения (по форме С-09‑3‑1) направить в инспекцию по месту нахождения организации уведомление о выборе налогового органа по форме 1‑6‑Учет (Письмо ФНС России от 28.09.2011 № ПА-4-6/15886).

О нюансах, возникающих при открытииодного обособленного подразделения

Если организация расположена со своим единственным обособленным подразделением в одном муниципальном образовании, но на территориях, подведомственных разным налоговым органам, право вышеуказанного выбора организации не предоставляется.

Согласно официальной позиции организация не вправе выбрать только один налоговый орган для постановки на налоговый учет. Правило выбора инспекции, прописанное в п. 4 ст. 83 НК РФ, работает только при наличии нескольких обособленных подразделений организации (Письмо Минфина России от 15.04.2011 № 03‑02‑07/1-126).

Если обособленное подразделение наделено рядом полномочий

В случае наделения организацией своего обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц и уплате страховых взносов как в отношении работников обособленного подразделения, так и в отношении работников самой организации уплата страховых взносов и представление расчетов по страховым взносам производятся в налоговый орган по месту нахождения обособленного подразделения, наделенного вышеуказанными полномочиями, и у названной организации возникает обязанность, установленная пп. 7 п. 3.4 ст. 23 НК РФ: сообщить об этом в течение одного месяца со дня наделения обособленного подразделения соответствующими полномочиями в ИФНС по месту его нахождения (Письмо Минфина России от 05.05.2017 № 03‑15‑06/27777).

Сообщение российской организации – плательщика страховых взносов о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц передается по форме, утвержденной Приказом ФНС России от 10.01.2017 № ММВ-7-14/4@ (пп. 7 п. 3.4 ст. 23 НК РФ).

При этом в соответствии с п. 2 ст. 5 Федерального закона от 03.07.2016 № 243‑ФЗ положения пп. 7 п. 3.4 ст. 23 НК РФ применяются в отношении обособленных подразделений, созданных на территории РФ, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после 01.01.2017 (письма Минфина России от 04.04.2017 № 03‑15‑06/19684, ФНС России от 06.03.2017 № БС-4-11/4047@ (вместе с Письмом Минфина России от 20.02.2017 № 03‑15‑07/9512)).

Возможные варианты ответственности

Если выяснится, что организация в нарушение пп. 3 п. 2 ст. 23 НК РФ в установленный срок не сообщила в налоговый орган обо всех обособленных подразделениях со дня их создания, то данное обстоятельство, скорее всего, послужит основанием для ее привлечения проверяющими должностными лицами налогового органа к ответственности по п. 2ст. 116 НК РФ. Согласно п. 2ст. 116 НК РФ ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб. Однако у Минфина иная позиция. Ведомство разъясняет: ответственность за несообщение в инспекцию о создании обособленного подразделения должна устанавливаться в соответствии с п. 1 ст. 126 НК РФ (Письмо Минфина России от 17.04.2013 № 03‑02‑07/1/12946). Данной нормой установлена ответственность за непредставление налогоплательщиком в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ.

ФНС придерживается аналогичного мнения (Письмо от 27.02.2014 № СА-4-14/3404), указывая при этом: за непредставление сведений о создании обособленного подразделения организация подлежит ответственности п. 1 ст. 126 НК РФ, то есть в виде штрафа в размере 200 руб. Ответственность же по п. 2 ст. 116 НК РФ наступает в случае, если деятельность ведется без постановки на учет самого налогоплательщика.

По причине того, что на практике контролеры зачастую применяют к налогоплательщикам санкции в соответствии с п. 2 ст. 116 НК РФ, возникают налоговые споры, которые чаще всего перерастают в судебные.

Арбитры, признавая позицию налогового органа неправомерной, указывают: положения ст. 23, 83, 84 НК РФ предусматривают информирование налогового органа лишь о создании обособленного подразделения, а не о действиях налогоплательщика по постановке обособленного подразделения на налоговый учет. Несообщение о создании обособленного подразделения диспозицией ст. 116 НК РФ не охватывается, и указанное нарушение образует состав налогового правонарушения, предусмотренного ст. 126 НК РФ (Постановление АС УО от 28.12.2015 № Ф09-10484/15 по делу № А60-4800/2015).

В ряде случаев суды приходят к выводу, что за несообщение сведений в инспекцию налогоплательщику грозит штраф 5 000 руб. Непредставление сообщения о создании обособленного подразделения организации является несообщением сведений, соответственно, ответственность за данное нарушение установлена п. 1 ст. 129.1 НК РФ (Постановление АС МО от 30.10.2014 № Ф05-11191/14 по делу № А40-130227/2013, Определением ВС РФ от 26.02.2015 № 305‑КГ14-9035 оставлено без изменений). Свое решение арбитры мотивируют следующим: действующим законодательством предусмотрена обязанность ИФНС по постановке на налоговый учет обособленных подразделений, а не соответствующая обязанность налогоплательщиков, которые обязаны лишь направлять сведения о создании обособленных подразделений.

Судебные разбирательства на высшем уровне

Споры аналогичного характера дошли до Верховного суда (Определение от 23.10.2017 № 304‑КГ17-8872). В ВС РФ обратилась организация, которая, по мнению контролирующего органа, вела деятельность через обособленные подразделения без постановки на учет по месту их нахождения. А подобные действия образуют состав налогового правонарушения по п. 2 ст. 116 НК РФ. Сумма штрафа для организации оказалась внушительной и составила почти 12 млн руб.

Укажем, что суд первой инстанции не согласился с ИФНС. Арбитры пришли к выводу об отсутствии в действиях организации состава правонарушения по п. 2 ст. 116 НК РФ, ведь налогоплательщик обязан только проинформировать налоговый орган о создании обособленных подразделений.

Суд отметил, что обязанность по постановке на учет налогоплательщика по месту нахождения его обособленного подразделения возлагается на налоговый орган. При этом непредставление в ИФНС сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ.

Суд апелляционной инстанции, наоборот, заявил: поскольку обществом на территории иных муниципальных образований созданы обособленные подразделения без постановки на налоговый учет, выводы о наличии в действиях компании состава налогового правонарушения, ответственность за которое установлена п. 2 ст. 116 НК РФ, правомерны.

Кассационная инстанция также поддержала налоговый орган.

Однако Верховный суд оказался на стороне налогоплательщика. Он указал: налоговое законодательство устанавливает обязанность налогоплательщиков-организаций сообщать в инспекцию о наличии обособленных подразделений посредством представления соответствующих документов в установленных срок.

Вместе с тем непредставление в установленный срок документов и иных сведений, предусмотренных НК РФ (если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 119, 129.4 и 129.6, а также п. 1.1 и 1.2 ст. 126), влечет ответственность, оговоренную в п. 1 ст. 126 НК РФ.

При этом нормой п. 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе как одного из видов нарушений порядка постановки на указанный учет.

Порядок постановки на учет и снятия с учета организаций установлен ст. 84 – 85 НК РФ, в которых содержится упоминание о том, что в целях проведения налогового контроля организации ставятся на учет не только по месту своего нахождения, но и по месту нахождения обособленных подразделений.

По мнению ВС РФ, выраженному в Определении № 304‑КГ17-8872, взаимосвязанные положения пп. 2 п. 1 и пп. 3 п. 2 ст. 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в ИФНС и обязанность сообщить в налоговый орган обо всех созданных на территории РФ обособленных подразделениях российской организации.

При этом непредставление сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ.

Следовательно, в случае, когда допущенное организацией нарушение порядка постановки на налоговый учет выражается в неисполнении обязанности по сообщению налоговому органу сведений о созданных обособленных подразделениях, такие действия подлежат квалификации по ст. 126, а не по п. 2 ст. 116 НК РФ.

Вывод Верховного суда соответствует правовой позиции, сформулированной в Определении от 26.06.2017 № 303‑КГ17-2377. Верховный суд указал: необходимо четко разграничить между собой составы правонарушений, предусмотренных п. 2 ст. 116 и 126 НК РФ.

Факт установления санкций согласно положениям п. 2 ст. 116 НК РФ свидетельствует о том, что предусмотренное данной статьей изъятие соответствующей части дохода организации сопряжено с отсутствием у налогового органа возможности идентифицировать налогоплательщика в рамках налогового контроля и, следовательно, определить, какие налоги и в каком размере должен он уплатить в связи с ведением сокрытой от налогообложения деятельности.

В том случае, когда у инспекции имеется возможность определить размер налоговой обязанности, организация подлежит привлечению к ответственности, предусмотренной ст. 122 НК РФ за неуплату (неполную уплату) налогов.

В рассматриваемой ситуации в рамках налоговой проверки инспекция установила величину доходов, полученных налогоплательщиком через обособленные подразделения. Однако факта неуплаты налогов от деятельности, осуществляемой через названные обособленные подразделения, контролерами установлено не было.

Значит, у налоговой инспекции отсутствовали законные основания для привлечения организации к ответственности, предусмотренной п. 2 ст. 116 НК РФ, и применения к ней санкций в виде изъятия части дохода, с которого налогоплательщик уплатил налоги в соответствии с требованиями налогового законодательства.

Какие документы нужны налоговикам

Их два вида: одни нужны для снятия с учета, а другие — для правильного исчисления налога на прибыль (для применяющих общий режим налогообложения).

Документы для регистрационных целей

Документы, которые нужно представить в ИФНС как регистрирующий орган, различаются в зависимости от того, является ли закрываемое подразделение филиалом (представительством) или нет.

Закрываем ОП, не являющееся филиалом или представительством

1утв. Приказом ФНС от 09.06.2011 № ММВ-7-6/362@; 2п. 2.1 Письма ФНС от 03.09.2010 № МН-37-6/10623@; 3подп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ; 4п. 5 ст. 84, п. 6 ст. 6.1 НК РФ; 5утв. Приказом ФНС от 11.08.2011 № ЯК-7-6/488@>

Закрываем филиал (представительство)

1подп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ; п. 5 ст. 5 Закона от 08.08.2001 № 129-ФЗ; 2п. 1 ст. 19 Закона от 08.08.2001 № 129-ФЗ; 3утв. Приказом ФНС от 25.01.2012 № ММВ-7-6/25@; 4утв. Приказом ФНС от 09.06.2011 № ММВ-7-6/362@; 5п. 2.2 Письма ФНС от 03.09.2010 № МН-37-6/10623@; 6п. 2 ст. 19 Закона от 08.08.2001 № 129-ФЗ; 7пп. 2.1, 2.2 Письма ФНС от 03.09.2010 № МН-37-6/10623@; 8п. 1 ст. 19, п. 3 ст. 11 Закона от 08.08.2001 № 129-ФЗ; 9утв. Приказом ФНС от 13.11.2012 № ММВ-7-6/843@; 10п. 5 ст. 84 НК РФ; 11утв. Приказом ФНС от 11.08.2011 № ЯК-7-6/488@

За не вовремя представленное сообщение по форме № С-09-3-2 налоговики могут оштрафовать организацию на 200 руб.п. 1 ст. 126 НК РФ, а ее руководителя — на 300—500 руб.ч. 1 ст. 15.6 КоАП РФ За непредставление (несвоевременное представление) уведомления по форме № Р13002 могут оштрафовать руководителя на 5000 руб. или вынести ему предупреждениеч. 3 ст. 14.25, ч. 1 ст. 23.61 КоАП РФ.

Документы для налоговых целей

Для целей правильного исчисления налога на прибыль при закрытии ОП в налоговые органы подаются еще и другие документы. И здесь не имеет никакого значения, что закрывается — филиал (представительство) или обычное ОП. А важно, является ли ликвидируемое ОП ответственным за уплату налога на прибыль в региональный бюджет или нет.

Напомним, что если организация имеет несколько ОП в одном субъекте РФ, то она может уплачивать налог на прибыль в бюджет регионап. 2 ст. 288 НК РФ:

- <или>через каждое ОП в отдельности (прибыль распределяется по всем ОП, самостоятельно уплачивающим налог в бюджет субъекта РФ);

- <или>централизованно через одно ответственное ОП (определяется доля прибыли, приходящаяся на все ОП в регионе, а налог уплачивается через одно подразделение).

1п. 2 ст. 288 НК РФ; Письмо ФНС от 30.12.2008 № ШС-6-3/986

Если закрываются все ОП на территории субъекта РФ, то в ИФНС по месту нахождения ответственного ОП надо представить уведомление в произвольной форме, а не по форме № 1приложение № 3 к Письму ФНС от 30.12.2008 № ШС-6-3/986.

Срок представления в инспекции всех указанных в схеме уведомлений зависит от того, когда закрыто ОПп. 2 ст. 288, п. 6 ст. 6.1 НК РФ; Письмо ФНС от 30.12.2008 № ШС-6-3/986:

- <если>ликвидация ОП произошла в IV квартале (для организаций, у которых отчетными периодами являются I квартал, полугодие, 9 месяцев) или в декабре (для организаций, у которых отчетными периодами являются месяц, 2 месяца, 3 месяца и так далее до окончания календарного года) — до 31 декабря текущего года;

- <если>ликвидация ОП произошла в каком-либо отчетном периоде — в течение 10 рабочих дней после окончания этого отчетного периода.

За каждое уведомление, представленное позже срока, организации грозит штраф 200 руб.п. 1 ст. 126 НК РФ, а ее руководителю — 300—500 руб.ч. 1 ст. 15.6 КоАП РФ

Какие документы отправить фондам

В течение 1 месяца со дня закрытия любого ОП организация должна сообщить об этом ПФР и ФСС, где она состоит на учете, направив письмо в произвольной формеп. 2 ч. 3 ст. 28 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ). Причем неважно, было ли это ОП выделено на отдельный баланс, был ли у него расчетный счет, начисляло ли оно вознаграждения работникамп. 4 ст. 2 Закона № 212-ФЗ; Письмо Минздравсоцразвития от 09.09.2010 № 2891-19. Если вы этого не сделаете или сообщите о закрытии ОП позже, то сотрудники каждого фонда могут оштрафовать организацию на 200 руб.ст. 48 Закона № 212-ФЗ, а руководителя — на 300—500 руб.ч. 3 ст. 15.33 КоАП РФ

Если же закрывается ОП, которое было выделено на отдельный баланс, имело расчетный счет и начисляло вознаграждения работникам, то одним сообщением о закрытии ОП вы не обойдетесь. В ПФР и ФСС по месту нахождения этого ОП надо сняться с учета и представить дополнительные документы.

1ст. 11 Закона от 15.12.2001 № 167-ФЗ; п. 18 Порядка, утв. Постановлением Правления ПФР от 13.10.2008 № 296п (далее — Порядок № 296п); 2приложение 5 к Порядку № 296п; 3п. 2 ч. 2, ч. 3 ст. 2.3 Закона от 29.12.2006 № 255-ФЗ; пп. 21, 23 Порядка — приложение № 1 к Приказу Минздравсоцразвития от 07.12.2009 № 959н; 4приложение № 3 к Административному регламенту, утв. Приказом Минздравсоцразвития от 20.09.2011 № 1052н

Сроки, в которые надо представить заявления о снятии с учета этих ОП, ни ПФР, ни ФСС не установили. Логично это сделать в тот же срок, в который подается сообщение, — в течение месяца со дня закрытия ОП.

ПФР снимет организацию с учета по месту нахождения ОП в течение 5 дней со дня представления этих документовп. 18 Порядка № 296п, а ФСС — в 14-дневный срок со дня подачи документовп. 2 ч. 2 ст. 2.3 Закона от 29.12.2006 № 255-ФЗ.

***

В одном из следующих номеров мы расскажем, как правильно отчитаться перед фондами и ИФНС по уволенным работникам подразделения.