Содержание

- Значение возражения на акт налоговой проверки для бизнеса

- Срок и порядок подачи возражения

- Общие требования к составлению возражения

- Образец возражения 1C-WiseAdvice

- Когда представляются возражения на акт проверки

- Образец возражения на акт выездной проверки

- Камеральная проверка: возражения на акт налоговой проверки

- Когда правом надо воспользоваться

- Необходимые приложения

- Подаем возражения

- Если право на возражения нарушено

- Акты налогового органа

- Подача возражений

- Рассмотрение возражений

Значение возражения на акт налоговой проверки для бизнеса

Акт налоговой проверки не является финальным документом – он лишь оповещает налогоплательщика о предварительных выводах налоговиков. Поэтому важно изложить позицию собственника бизнеса до предъявления каких-либо требований, влекущих за собой правовые последствия.

Еще лучше – организовать с помощью экспертов всю финансовую отчетность так, чтобы у инспекторов не возникало претензий на камеральных проверках, а риск назначения выездной проверки сводился к нулю. Предварительное прогнозирование налоговых рисков сэкономит не только ресурсы компании, но и время и нервы ее сотрудников.

В процессе бухгалтерского обслуживания специалисты 1С-WiseAdvice контролируют уровень налоговой нагрузки клиента, анализируя всевозможные риски и предугадывая наперед возможные действия налоговиков. Мы знаем, что и как проверяет ИФНС: чтобы предотвратить возможные потери бизнеса, наши эксперты согласовывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений – поэтому даже по итогам самой пристрастной проверки сотрудники ИФНС не смогут сформулировать какие-либо замечания.

Срок и порядок подачи возражения

На подачу возражений Налоговый кодекс отводит 1 месяц со дня получения налогоплательщиком акта проверки (п. 6 ст. 100 НК РФ).

Направить возражения на акт возможно:

- через канцелярию подразделения налоговой службы;

- по почте;

- в электронном виде через специальную форму или личный кабинет на сайте ФНС.

Выражая свое несогласие с фактами, выводами и предложениями из акта налоговой проверки, лучше приложить копии документов, подтверждающих обоснованность ваших возражений.

Эксперты 1С-WiseAdvice всегда готовы оказать клиентам всестороннюю экспертную поддержку, обеспечивающую безопасность бизнеса в самых угрожающих условиях. Большая практика составления аргументированных возражений, которые всегда учитывали при вынесении итогового решения по результатам проверки, позволяет нашим специалистам сформировать собственную систему выстраивания взаимоотношений с ИФНС в этом вопросе. Мы не только готовим обоснованные ответы на запросы и требования, даем пояснения, но и боремся за благоприятный для клиента исход по итогам налоговой проверки уже после вынесения решения, в том числе в суде.

Общие требования к составлению возражения

Закон не устанавливает конкретную форму для возражения на акт проверки. Статья 139.2 Налогового кодекса предусматривает лишь общие требования к форме и содержанию жалоб, которые можно использовать и при составлении возражений – в бумажном или электронном формате.

В содержании документа необходимо указать свои данные; реквизиты акта налоговой проверки; в какой именно ФНС подается возражение; перечень оснований, подтверждающих, по мнению налогоплательщика, необоснованность выводов инспекторов; свои требования и предпочитаемый способ получения ответа (почта, электронная почта и т.д.).

Рекомендуемая структура состоит из трех условных разделов:

- вводного, в котором необходимо информировать адресата о том, когда и в отношении кого проводилась проверка;

- описательного – перечня всех нарушений, указанных в акте, и аргументированных возражений на них со стороны налогоплательщика;

- резолютивного – здесь кроме собственных выводов заявитель может указать на необходимость уведомления его о месте и времени рассмотрения возражений.

Каждое возражение на обнаруженное нарушение необходимо выделять в отдельный пункт со ссылкой на нормы законодательства, действовавшие на момент проверки. Независимо от характера перечисленных в акте претензий налогоплательщик может ссылаться на смягчающие обстоятельства – они перечислены в п. 1 ст. 112 НК РФ.

Образец возражения от ФНС России

Образец возражения 1C-WiseAdvice

Эксперты консалтинговой компании 1C-WiseAdvice знают, как именно оградить ваш бизнес от излишнего внимания контролирующих органов. Наш риск-ориентированный подход во многом является «зеркальным отражением» методик, используемых государственными органами для отбора компаний на плановые и внеплановые проверки. Его эффективность обеспечиваем двумя способами: с помощью внутренней автоматизации и регулярного аудита работы наших сотрудников. Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных и выездных проверок.

Но если по результатам проверки вы все-таки получили акт, специалисты 1C-WiseAdvice приложат максимум усилий, чтобы предотвратить убытки или свести их к минимуму. Шаблонная форма возражения от ФНС, которая находится в свободном доступе на многих специализированных ресурсах, предусматривает изложение типичных спорных ситуаций с заведомо проигрышной позиции. Одни лишь ссылки на «законы и иные нормативные правовые акты» вряд ли повлияют на итоговое решение уполномоченных лиц, а соответственно, не освободят от ответственности. Не стоит надеяться, что удастся найти явные формальные ошибки в действиях налоговых инспекторов.

Возражения, составленные экспертами 1С-WiseAdvice, формируют комплексную картину несостоятельности представленных в актах выводов проверяющих. Многолетний опыт, понимание процессов формирования итогового решения «изнутри», оперирование многочисленными ссылками на регулярно меняющуюся судебную практику и разъясняющие письма вышестоящих инстанций позволит нам свести негативные последствия налоговой проверки к минимуму. Кроме того, глубокий анализ необоснованности выводов акта налоговой проверки может стать залогом успешного для вас разрешения спора, если придется составлять иск в суд или жалобу в УФНС.

Образец возражения от 1С-WiseAdvice

Связаться с экспертом

Когда представляются возражения на акт проверки

По завершении выездной проверки налоговым органом составляется акт, где приводятся факты нарушения проверяемым налогоплательщиком налогового законодательства, если таковые имелись.

О том, что такое налоговый мониторинг и почему он позволяет избежать налоговых проверок, читайте .

Однако бывает, что проверяемое лицо несогласно с доводами инспекции, приведенными в акте. В этом случае у налогоплательщика существует право представить в налоговую свои пояснения по акту проверки (подп. 7 п. 1 ст. 21 НК РФ) либо возражения по нему (п. 6 ст. 100 НК РФ). С помощью возражений налогоплательщик может повлиять на принятие решения налоговым органом по результатам проведенной проверки.

О том, каким образом представляются пояснения налогоплательщика по материалам налоговой проверки, читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

При подаче возражений соблюдайте установленные для этого сроки (п. 6 ст. 100 НК РФ):

- возражения подаются не позднее 1 месяца с момента получения акта проверки;

- момент получения акта – это дата расписки налогоплательщика (или его представителя) о получении акта (или 6-й день с даты отправки почтового отправления с актом, п. 5 ст. 100 НК РФ).

Учитывая, что представление возражений не является обязанностью, налогоплательщик может и не представлять их в инспекцию. Это не помешает ему участвовать в рассмотрении материалов проведенной проверки и давать свои объяснения (абз. 1 п. 4 ст. 101 НК РФ).

Образец возражения на акт выездной проверки

Приведем образец возражения на акт выездной проверки, проведенной налоговыми органами.

В Межрайонную ИФНС № 46 по г. Москве

125373, Москва, Походный проезд, домовладение 3, строение 2

Возражения на акт выездной налоговой проверки

ООО «Электротех» № 452-52/3 от 18.08.2017

Межрайонной ИФНС № 46 по г. Москве в период с 10.05.2017 по 09.07.2017 была проведена выездная налоговая проверка общества с ограниченной ответственностью «Электротех» (далее — Общество) по вопросам соблюдения законодательства РФ в области налогов и сборов за 2014–2016 годы.

По результатам указанной проверки Обществом 20.08.2017 был получен акт № 452-52/3 от 07.08.2017 (далее — Акт).

Общество ознакомилось с актом и выражает свое несогласие с фактами, изложенными в нем, а также с выводами и предложениями налоговых инспекторов.

В соответствии с п. 6 ст. 100 Налогового кодекса Российской Федерации Общество направляет свои возражения по акту выездной налоговой проверки.

Налоговым органом в п. 2.2.3 акта был установлен факт нарушения налогового законодательства путем незаконного возмещения из бюджета налога на добавленную стоимость в размере 350 528,40 руб. (трехсот пятидесяти тысяч пятисот двадцати восьми рублей 40 копеек) в 4 квартале 2016 года.

Обществу было предложено уплатить налог на добавленную стоимость в сумме 350 528,40 руб. и пени в размере 15 358,03 руб.

Налоговым органом был сделан вывод о том, что при приобретении оборудования производственного назначения на общую сумму 2 297 908,40 руб. у общества с ограниченной ответственностью «Тристан» Обществом не были предприняты меры для установления добросовестности контрагента, которым за 4 квартал 2016 года были сданы нулевые декларации по налогу на добавленную стоимость.

Однако мы считаем такой вывод неправомерным, поскольку:

- При заключении договора ООО «Тристан» представило выписку из Единого государственного реестра юридических лиц, в котором указывалось, что ООО «Тристан» было зарегистрировано в 2012 году и осуществляет деятельность по оптовой торговле электротехническим оборудованием (копия выписки из ЕГРЮЛ прилагается).

- ООО «Тристан» представило заверенную копию свидетельства о постановке на учет в качестве плательщика НДС (копия свидетельства прилагается).

- Общество не знало и не могло знать о том, что ООО «Тристан» допускает какие-либо нарушения при исчислении налогов и сдаче налоговых деклараций.

- Оборудование, приобретенное у ООО «Тристан», было полностью оплачено в течение 3 и 4 кварталов 2016 года и введено в эксплуатацию 01.12.2016 (платежные поручения № 358 от 10.09.2016, № 402 от 15.10.2016 и акт ввода в эксплуатацию от 01.12.2016 прилагаются).

Учитывая изложенное, в соответствии со ст. 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов выездной налоговой проверки ООО «Электротех» вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

Приложение: по тексту.

Директор Комиссаров Ю. В.

Главный бухгалтер Юсупова И. Н.

Камеральная проверка: возражения на акт налоговой проверки

Главная — Статьи

Получив акт камеральной проверки, налогоплательщик вправе подать в налоговый орган письменные возражения (п. 6 ст. 100 НК РФ). Это можно сделать в том случае, если:

— налогоплательщик не согласен с выводами и предложениями налогового инспектора по существу;

— если есть необходимость указать руководителю инспекции (его заместителю) на ошибки, неточности в акте и (или) нарушение прав налогоплательщика в ходе проверки.

Примечание. Налогоплательщик имеет право представить возражения на акт камеральной проверки. И таким образом повлиять на принятие решения в целом по итогам камеральной проверки.

Представление возражений — это право налогоплательщика, т.е. возражения можно не подавать. Причем непредставление возражений не означает того, что налогоплательщик полностью согласен со всем изложенным в акте. НК РФ дает налогоплательщику право в любом случае представлять пояснения по актам проверок (пп. 7 п. 1 ст. 21 НК РФ):

— в ходе рассмотрения материалов налоговой проверки (абз. 1 п. 4 ст. 101 НК РФ);

— при обжаловании решений по таким актам в вышестоящий налоговый орган и в случае судебного разбирательства (ст. ст. 137 — 138 НК РФ).

Когда правом надо воспользоваться

Своим правом на представление возражений следует воспользоваться, например, если налогоплательщик категорически не согласен с выводами, сделанными налоговиками, и намеревается отстаивать свою позицию перед руководителем налогового органа, в вышестоящем органе или суде.

Практика показывает, что не имеет смысла акцентировать внимание лишь на формальных нарушениях при проведении камеральной проверки (например, нарушение срока проверки). И подавать возражения, основываясь лишь на формальных нарушениях, нет смысла. Более того, это нецелесообразно, поскольку налоговики получат возможность своевременно исправить мелкие недочеты. Соответственно, налогоплательщик лишится дополнительных «козырей», ведь на формальные недочеты можно будет указать и в суде.

Таким образом, возражать следует лишь относительно тех выводов, которые сформулированы в описательной и итоговой частях акта камеральной проверки.

Налогоплательщик должен понимать, что лишь нарушение срока составления акта или трехмесячного срока проведения камеральной проверки не будет препятствовать вынесению решения ИФНС.

Необходимые приложения

Усилить позицию налогоплательщика могут:

— судебные решения. Это могут быть решения соответствующих ФАС или решения Высшего Арбитражного Суда РФ;

— письма Минфина России, ФНС России, УФНС по субъекту РФ или письменные разъяснения ИФНС России.

Но лучше всего подтверждают правоту налогоплательщика соответствующие документы — регистры учета, «первичка» и т.д. Документы прилагаются в виде заверенных копий.

Необходимое уточнение: налогоплательщик имеет право прилагать документы, но не обязан это делать (п. 6 ст. 100 НК РФ). Однако наличие документов может существенно повлиять на вынесение положительного решения.

Насколько правомерно представлять недостающие документы в вышестоящий орган или суд? Налогоплательщик в обоснование своих возражений по акту может представить в суд документы и иные доказательства независимо от того, были ли они представлены в налоговый орган в установленные сроки (п. 6 ст. 100 НК РФ).

ВАС РФ указал, что суд обязан принять и оценить представленные в судебное заседание документы (п. 29 Постановления Пленума ВАС РФ от 28.02.2001 N 5). Это решение актуально до сих пор, но эта позиция неприменима, если документы уже были истребованы ИФНС в ходе проверки, но не были представлены в инспекцию до вынесения решения без уважительной причины. Уважительными причинами непредставления документов могут считаться, например, следующие:

— нет доказательств, что налоговый орган направлял налогоплательщику требование о представлении документов;

— нет доказательств надлежащего вручения требования;

— документы были изъяты;

— требование не получено по вине сотрудников почты и т.д.

Подаем возражения

Для составления и подачи возражений налогоплательщику отводится 15 рабочих дней со дня получения экземпляра акта камеральной проверки (ст. 100 НК РФ). Срок для представления возражений исчисляется со дня, следующего за днем, когда вы получили акт камеральной проверки (п. 2 ст. 6.1 НК РФ).

Если налогоплательщик не является за актом, уклоняется от его получения и т.д., то 15 дней будут исчисляться начиная с седьмого дня после даты отправки акта по почте (абз. 2 п. 5 ст. 100, п. 2 ст. 6.1 НК РФ).

Представить возражения можно в любой день, в том числе и в последний. Но, конечно, лучше не тянуть.

Возражения подаются в налоговый орган, который осуществлял проверку и составлял соответствующий акт.

Возражения рассматриваются в течение 10 дней (п. 1 ст. 101, п. 6 ст. 6.1 НК РФ).

Примечание. Если нет возможности представить документ одновременно с возражениями, то можно согласовать срок их представления с ИФНС (п. 6 ст. 100 НК РФ). Строго говоря, и согласование не обязательно, поскольку налоговый орган при принятии решения обязан учитывать все имеющиеся у него материалы (п. 1 ст. 101 НК РФ).

Целесообразнее изготовить возражения в двух экземплярах — один остается в ИФНС, другой, с отметкой канцелярии ИФНС (отметка о приеме, дата приема, подпись и Ф.И.О. принявшего), — у налогоплательщика.

Не следует направлять возражения на акт камеральной проверки по почте, поскольку есть вероятность того, что ИФНС России не получит их до вынесения решения по итогам проверки.

К сожалению, возможности продления срока представления возражений НК РФ не предусматривает.

Срок, в течение которого руководитель инспекции (его заместитель) должен вынести решение, отсчитывается от даты окончания 15-дневного срока для представления возражений (п. 1 ст. 101 НК РФ).

Однако возражения, поданные позже установленного срока, но до вынесения решения по итогам проверки, должны быть учтены при вынесении решения.

То есть в любом случае у налогоплательщика остается право давать свои объяснения в процессе рассмотрения материалов камеральной проверки (п. 4 ст. 101 НК РФ). То есть свои аргументы можно привести при обжаловании решения по итогам камеральной проверки в вышестоящем налоговом органе или суде.

Если право на возражения нарушено

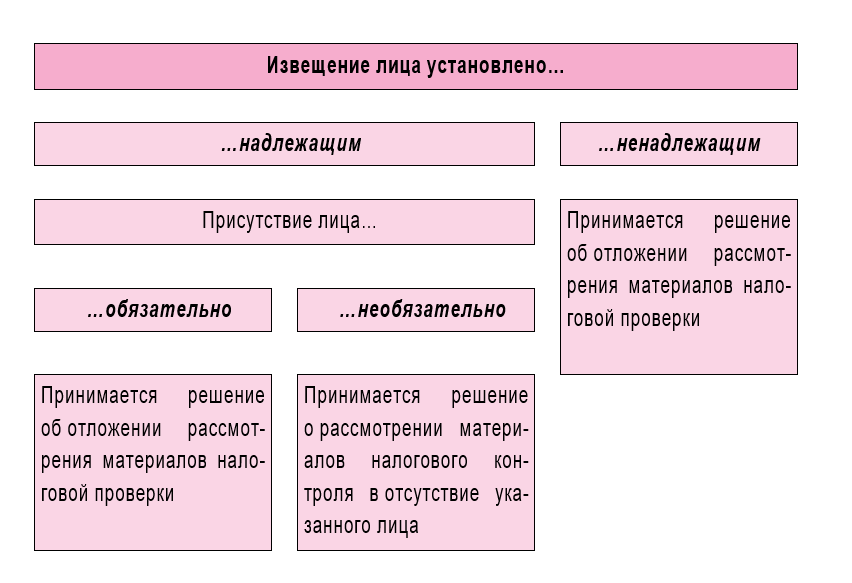

Одно из наиболее распространенных нарушений права налогоплательщика — вынесение решения до истечения срока подачи возражений.

Решение, которое принято до истечения срока подачи возражений, будет отменено, если налогоплательщик:

— не был уведомлен о дате рассмотрения материалов и

— не участвовал при их рассмотрении.

К существенным условиям процедуры рассмотрения материалов налоговой проверки относятся (абз. 2 п. 14 ст. 101 НК РФ):

— обеспечение возможности проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

— обеспечение возможности налогоплательщика представить объяснения.

В данном случае налицо нарушения существенных условий процедуры рассмотрения материалов проверки, что является безусловным основанием для отмены решения по итогам проверки.

Часто налогоплательщик лишается возможности представить возражения, поскольку не вручается акт камеральной проверки до рассмотрения ее материалов. Например, акт пришел по почте после того дня, на который было назначено рассмотрение материалов проверки.

Можно с уверенностью утверждать, что суд примет решение в пользу налогоплательщика, если он был не извещен о дате рассмотрения материалов проверки и не присутствовал на нем.

Если же налогоплательщик присутствовал при рассмотрении, то, скорее всего, суд не станет отменять решение. Процедура рассмотрения предполагает оглашение акта и то, что налогоплательщик может дать объяснения (ст. 101 НК РФ).

Случается, что вовремя представленные возражения не включаются в материалы проверки. Причины могут быть самые разнообразные, но ситуация складывается всегда одна:

— налогоплательщик, будучи уверенным, что высказал свою позицию в возражениях, не является на рассмотрение материалов проверки;

— руководитель инспекции (его заместитель), не «встретив» возражений, принимает решение без учета возражений и объяснений налогоплательщика.

Примечание. Целесообразно присутствовать при рассмотрении материалов проверки или направить представителя. На тот случай, если выяснится, что возражения налогоплательщика не поступали, рекомендуется запастись доказательствами того, что они были своевременно представлены:

— копией с отметкой о принятии ИФНС;

— почтовыми документами — квитанцией и описью вложения (если возражения направлялись по почте).

С учетом того что праву налогоплательщика представить возражения на акт корреспондирует обязанность фискалов принять и рассмотреть их в составе материалов налоговой проверки, скорее всего, решение ИФНС будет отменено в судебном порядке. Однако это возможно в том случае, если в возражениях содержалась информация, которая однозначно подтверждает правоту налогоплательщика.

Налоговая служба рассказала, как рассматриваются возражения налогоплательщиков на акты налоговых проверок (Информация ФНС).

Акты налогового органа

Результаты определенных действий (налоговые проверки, обнаружение фактов налоговых правонарушений) налоговый орган сопровождает оформлением акта, который вручается налогоплательщику.

|

Вид налогового контроля |

Оформление результатов (примечание) |

Сроки для оформления результатов налогового контроля |

|

Камеральная налоговая проверка (КНП) |

Акт налоговой проверки (составляется только в случае, если проверяющими выявлены нарушения, – п. 5 ст. 88 НК РФ)* |

10 рабочих дней со дня окончания проверки (абз. 2п. 1 ст. 100 НК РФ) |

|

Выездная налоговая проверка (ВНП) |

Акт налоговой проверки (составляется вне зависимости от результатов проверки) |

Два месяца со дня составления справки о выездной налоговой проверке (абз. 1п. 1 ст. 100 НК РФ). |

|

Обнаружение фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена НК РФ** |

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях*** |

10 дней со дня выявления указанного нарушения (п. 1 ст. 101.4 НК РФ) |

* Акт вручается проверяемому лицу под подпись или направляется по почте заказным письмом в течение пяти рабочих дней со дня составления акта (пп. 1 п. 3, п. 5 ст. 100 НК РФ). Как правило, вместе с актом вручается извещение о времени и месте рассмотрения материалов налоговой проверки.

** За исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном ст. 101НК РФ (п. 1 ст. 101.4).

*** Акт вручается лицу, совершившему налоговое правонарушение, под подпись или передается иным способом, свидетельствующим о дате его получения. Если указанное лицо уклоняется от получения акта, должностным лицом налогового органа делается соответствующая отметка в акте (п. 1 ст. 101.4 НК РФ) и акт направляется этому лицу по почте заказным письмом (п. 4 ст. 101.4). Датой вручения акта, направленного по почте заказным письмом, считается шестой день считая с даты его отправки.

Подача возражений

Налогоплательщик может не согласиться:

– с выводами, предложениями, какими‑либо фактами, изложенными контролерами в акте (п. 6 ст. 100, п. 5 ст. 101.4);

– с результатами дополнительных мероприятий налогового контроля (п. 6.1 ст. 101 НК РФ).

Тогда он вправе подать возражения: письменно обратиться в налоговый орган.

Письменные возражения по акту, результатам дополнительных мероприятий налогового контроля можно представить в целом или по отдельным положениям (в части). В приложении к Информации ФНС приведена форма представления возражений по акту налоговой проверки.

К письменным возражениям налогоплательщик вправе приложить подтверждающие обоснованность своих возражений документы (их заверенные копии). Впрочем, не поздно это сделать и во время явки на рассмотрение акта, а также результатов дополнительных мероприятий налогового контроля. Тогда же даются устные пояснения.

На подачу возражений налогоплательщику отводится определенный промежуток времени.

|

Выражение несогласия на… |

Срок для подачи возражения |

|

…акт налоговой проверки |

Месяц со дня получения акта (п. 6 ст. 100) |

|

…акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях |

Месяц со дня получения акта (п. 5 ст. 101.4) |

|

…результаты дополнительных мероприятий налогового контроля |

В течение 10 дней со дня истечения срока проведения дополнительных мероприятий налогового контроля (п. 6.1 ст. 101) |

Возражения подаются (лично или через представителя) в канцелярию налогового органа или окно приема документов, но можно воспользоваться и почтовой отправкой.

Законные представители – это представители организации по закону или на основании учредительных документов (ст. 27 НК РФ); уполномоченные представители – представители, действующие на основании доверенности (ст. 29 НК РФ).

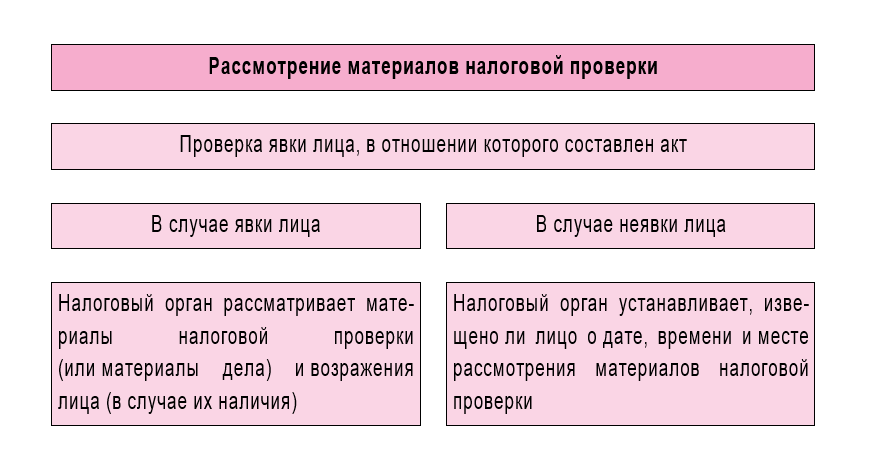

Рассмотрение возражений

Возражения на акт рассматриваются в следующем порядке:

Далее ФНС приводит следующий алгоритм действий:

Перед рассмотрением материалов налоговой проверки по существу налоговый орган должен (п. 3 ст. 101 НК РФ):

– объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

– установить факт явки лиц, приглашенных для участия в рассмотрении;

– в случае участия представителя лица, в отношении которого проводилась налоговая проверка, проверить полномочия этого представителя;

– разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности (ст. 21, 23 НК РФ);

– вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения.

Результатом рассмотрения материалов налоговой проверки станет одно из следующих решений:

– о проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

– о привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

– об отказе в привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

– о привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ);

– об отказе в привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ).