Содержание

- Что такое имущественный налоговый вычет?

- В каких случаях можно получить имущественный вычет?

- Размер налогового вычета

- Однократность права на вычет

- Как получить вычет?

- Какие документы нужны?

- Когда нужно подавать документы и за какой период можно вернуть налог?

- Кому положен возврат 13%?

- На какие покупки распространяется вычет?

- Ограничения на сумму возврата

- Всю ли сумму вернут?

- Сроки подачи заявки на получения вычета

- Какие документы нужны для получения налогового вычета?

- Способы возврата средств

- Как оформить вычет?

- Матчасть: что такое вычет

- Когда возникает право на вычет при покупке квартиры

- Документы для оформления вычета за квартиру

- Какими документами подтверждать расходы

- Когда нужно подавать документы

- Сколько раз можно получать налоговый вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- За какой период можно вернуть налог?

- Как получить вычет

- Как оформить заявление на возврат налога при оформлении вычета

- Частные случаи

- Кто может претендовать на вычет

- Размер имущественного вычета

- Где можно получить вычет

- Получение вычета через работодателя

- Получение вычета через налоговую инспекцию

- Когда нельзя воспользоваться правом на вычет

- Как получить налоговый вычет при покупке квартиры

>Налоговый вычет при покупке квартиры/дома/земли

Опубликовано 28.11.19

Что такое имущественный налоговый вычет?

Согласно законодательству РФ при покупке квартиры, дома или земельного участка Вы можете вернуть себе часть денег, в размере уплаченного Вами подоходного налога. Данный налоговый вычет прописан в Налоговом Кодексе РФ (ст. 220 НК РФ) и направлен на то, чтобы предоставить гражданам возможность приобрести или улучшить свое жилье.

То есть, если Вы официально работаете и платите подоходный налог (его перечисляют в бюджет все наемные работники), и приобрели квартиру или дом, то Вы можете вернуть себе уплаченный подоходный налог в размере до 13% от стоимости квартиры/дома (кроме этого Вы можете также вернуть 13% от ипотечных процентов и некоторых других расходов).

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, Вы можете вернуть часть расходов на:

- непосредственное приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

- расходы, связанные с отделкой/ремонтом жилья (если оно было приобретено у застройщика без отделки).

Вычет НЕ предоставляется:

- при покупке квартиры/дома у взаимозависимых лиц (супруга, детей, родителей, братьев/сестер, работодателя и т.п.);

- если человек уже исчерпал свое право имущественного вычета (см. Однократность вычета).

Размер налогового вычета

Сумма налога, которую Вы можете вернуть, определяется двумя основными параметрами: Вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

- В общей сумме Вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей (т.е. вернуть Вы можете максимум 2 млн. руб. x 13% = 260 тыс. рублей).

Заметка: для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн. руб. - За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). При этом возвращать налог Вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком (см. Когда и за какой период можно получить налоговый вычет?)

- В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений. Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой — 3 млн.рублей (те. вернуть с ипотечных процентов Вы можете максимум 3 млн.руб. x 13% = 390 тыс.руб.). При покупке дорогого жилья часто бывают ситуации, когда сумма, возвращенная по ипотечным процентам, превышает возврат по непосредственному приобретению жилья.

Обратите внимание: Ограничение основного имущественного вычета для одного человека составляет 260 тыс.руб., вычета по кредитным процентам 390 тыс.руб. При этом, если квартира приобретена после 01.01.2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов. Подробнее ознакомиться с данной информацией можно в статье: Особенности получения имущественного вычета при покупке жилья супругами.

Пример 1: В 2016 году Иванов А.А. купил квартиру за 2,5 млн. рублей. При этом за 2016 год он заработал 500 тыс. рублей и уплатил подоходного налога 65 тыс. рублей. В данном случае, максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн. х 13% = 260 тысяч рублей. Но непосредственно за 2016 год он сможет получить только 65 тыс. рублей (и 195 тысяч останутся для возврата в следующие годы).

Пример 2: В 2016 году Васильев В.Г. приобрел квартиру за 1 млн. рублей. В 2018 году Васильев В.Г. узнал о возможности налогового вычета и решил оформить его. В общей сумме Васильев может себе вернуть 1 млн.руб. х 13% = 130 тысяч рублей. Если учесть, что Васильев в 2016-2018 годах зарабатывал 400 тыс.руб. ежегодно и платил 52 тыс.руб. подоходного налога, то в 2019 году он сможет вернуть: 52 тыс.руб. за 2016 год, 52 тыс.руб. за 2017 год и 26 тыс.руб. (остаток от 130 тыс.) за 2018 год.

Дополнительные и более сложные (ипотечные проценты, доли и т.п.) примеры расчетов вычета Вы можете найти здесь: Примеры расчета имущественного налогового вычета.

Однократность права на вычет

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года (изменения подробно описаны в нашей статье Изменения в имущественном вычете при покупке жилья в 2014 году).

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года, воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет. Даже, если Вы воспользовались вычетом в размере 10 тыс.руб., то больше имущественный вычет при покупке жилья Вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1 500 000 рублей и воспользовался после покупки налоговым вычетом. В 2018 году Сахаров А.Т. снова купил квартиру за 2 000 000 рублей. Дополучить вычет в 500 000 рублей до 2 000 000 он не сможет.

При покупке жилья после 1 января 2014 года (если Вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который Вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 000 000 руб. (260 тыс.руб. к возврату).

Пример: в начале 2018 года Гусев А.К. купил квартиру за 1 700 000 рублей. В сентябре 2018 года он также приобрел комнату за 500 000 рублей. По окончанию 2018 года (в 2019 году) Гусев А.К. сможет оформить вычет на 2 000 000 рублей: 1 700 000 за квартиру и добрать 300 000 рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, Вы получили только основной вычет, то Вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности Вы можете прочитать в нашей статье — Повторный имущественный вычет по ипотечным процентам

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета Вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома.

Как получить вычет?

Процесс получения вычета состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения имущественного налогового вычета.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. В случае возникновения любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Заполнить документы на вычет

Какие документы нужны?

Для оформления налогового вычета Вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов Вы можете здесь: Документы для имущественного налогового вычета.

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у Вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

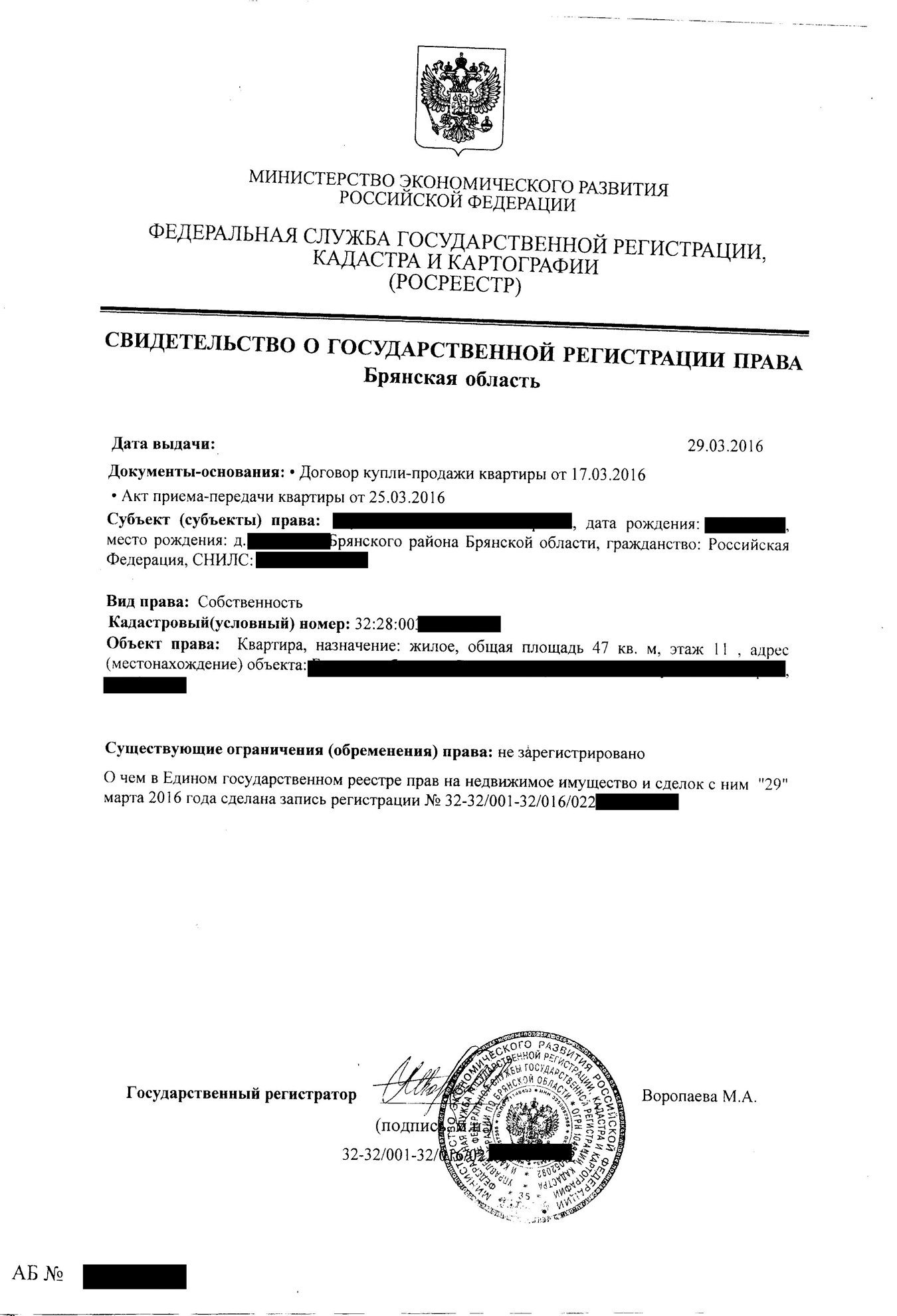

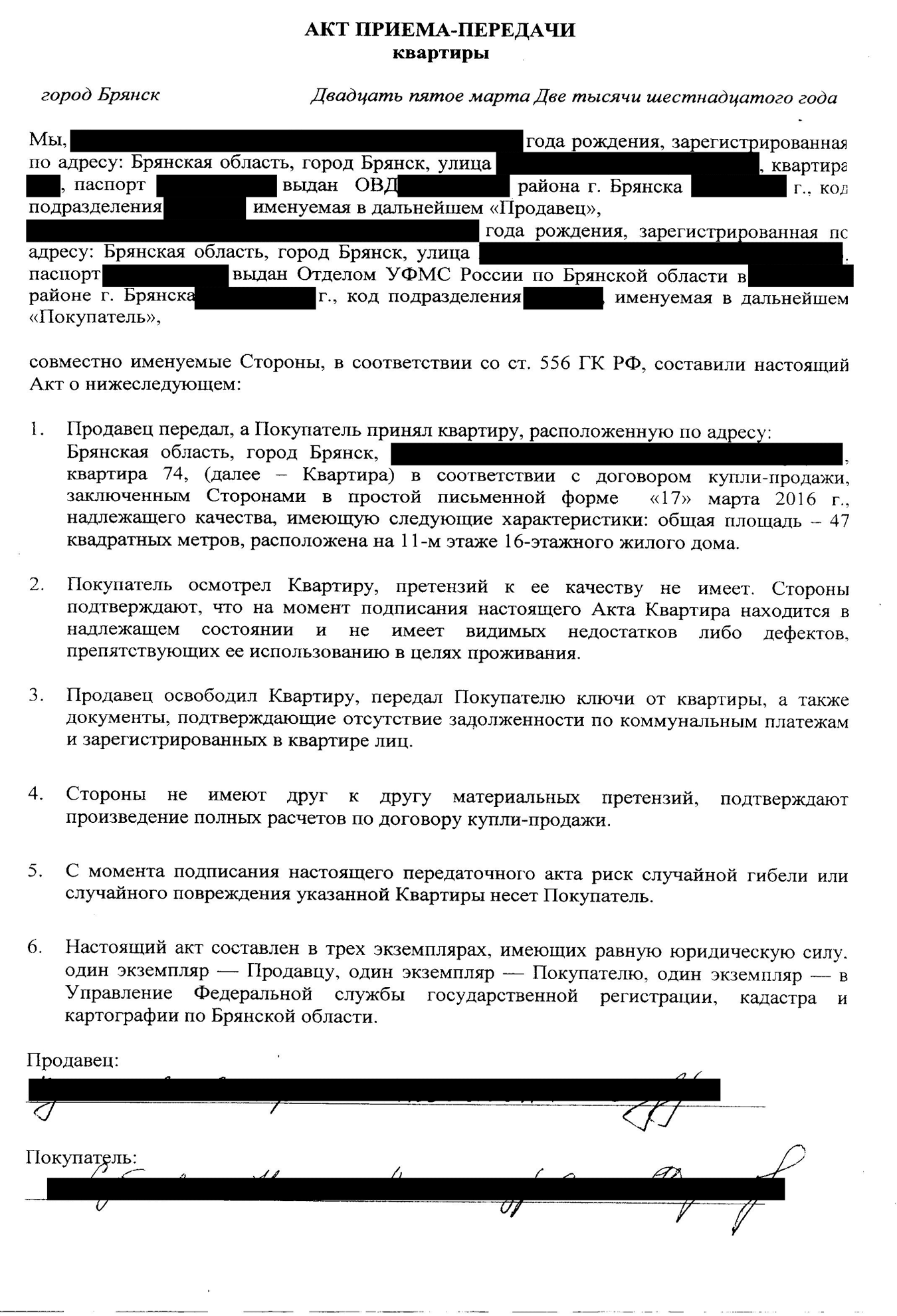

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия.

Если Вы купили квартиру в прошлом и не оформили вычет сразу, то Вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог Вы можете не более чем за три последних года. Например, если Вы купили квартиру в 2016 году, а оформить вычет решили в 2019 году, то Вы сможете вернуть себе налог за 2018, 2017 и 2016 годы (подробную информацию о том, когда и за какие годы можно вернуть налог Вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть Вы можете возвращать подоходный налог в течение нескольких лет до тех пор, пока не «исчерпаете всю сумму» (см. Размер налогового вычета).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Если у Вас остались вопросы, то Вы можете получить бесплатную консультацию у наших специалистов: Задать свой вопрос

Получите вычет

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Государственная российская программа позволяет людям осуществить возврат 13 процентов с покупки квартиры или дома, и тем самым возместить значительную часть уплаченных ранее денег.

Кому положен возврат 13%?

Перед тем как говорить о том, как вернуть 13 процентов от покупки квартиры, следует разобраться, а всем ли людям доступна такая возможность. Имущественный налоговый вычет (эти 13%, которые государство возвращает людям) распространяется на определенные категории лиц и их покупки. З

Закон о возврате 13% от стоимости приобретенного жилья вступил в силу еще в 2001 году, и многим уже выплачиваются эти проценты согласно установленным условиям программы.

Если люди купили дом или квартиру, то возвращение налогового вычета еще не принятое решение. Компенсация за покупку жилья государством в размере 13% доступна только людям, соответствующим требованиям:

- Человек должен выплачивать налоги и быть трудоустроен на работе официально. За последние три года человек должен уплатить подоходный налог и тогда ему становится доступен возврат части средств.

- Человек должен являться гражданином Российской Федерации и иметь официальную регистрацию и прописку.

Помимо соблюдения этих требований лицо, желающее получить выплаты от государства, должно принадлежать к одной из категорий:

- Покупка квартиры или другой недвижимости должна осуществляться за счет личных средств человека, а если он использует деньги материнского капитала или прочие виды субсидий и социальных пособий, то такому человеку возмещение 13 процентов не положено.

- Для пенсионеров государство предоставляет возможность вернуть часть денег за приобретенную недвижимость. Но есть условие — они должны были закончить работать три года назад, не ранее. В противном случае выплата налогового вычета будет недоступна пенсионеру.

- Человеку государство вернет 13% и, если жилье было куплено в ипотеку, чистую – без использования социальных выплат. Только возвратить можно часть от процентов, а не от всей суммы кредита.

Рассчитывать на возврат денег налоговой инспекцией могут лишь эти категории граждан. Еще один момент – кто может забрать 13% — сам покупатель или его родственники.

Возврат налога государство осуществляет лицу, которое приобрело жилье, его законному супругу, а также родителям несовершеннолетнего ребенка.

На какие покупки распространяется вычет?

Налоговый вычет возвращают при покупке объектов недвижимости:

Налоговый вычет возвращают при покупке объектов недвижимости:

- Квартира.

- Определенная часть квартиры.

- Комната в квартире.

- Земельный участок с имеющейся на нем постройкой.

- Земельный участок под застройку.

- Частный дом.

- Доля при покупке дома или земельного участка.

Деньги возвращаются человеку, если эта недвижимость было куплена в ипотеку или средства являлись личными накоплениями покупателя. В каждом конкретном случае, можно ли вернуть 13% от суммы покупки, лучше узнавать в налоговой инспекции, для предотвращения трудностей и соблюдения всех условий.

Ограничения на сумму возврата

Вопрос, какой процент возвращается человеку, не возникает, это стандарт – 13 процентов. Но есть определенные ограничения, которые распространяются не на сам процент, а на сумму возврата.

Государство из уплаченного человеком подоходного налога за весь стаж работы может вернуть определенную сумму – 2 миллиона рублей. Так что за купленную квартиру такой стоимости размер налогового вычета будет составлять 260 тысяч и больше возвратить не удастся. Это касается покупки квартиры за счет личных средств человека.

А вот какую сумму вернет государство, если жилье покупалось в ипотеку? Процентный порог остается таким же (13%), а вот сумма возрастает до 3 миллионов рублей. Но распространяется возврат денег только на часть процента, уплаченного по ипотеке. Если рассчитать данный параметр, то выглядит это так: человек взял ипотеку на 1 000 000 рублей, под 20%. Переплата составляет 200 000 рублей. 13% от 200 000 равно 26 000 – сумма, которая выплачивается на руки человеку.

Высчитать процент не особо сложно, достаточно действовать согласно подобной инструкции и тогда легко понять, какую часть денег удастся вернуть.

Ограничением по возврату средств является и размер заработной платы человека. Если его кредит был взять на 2 000 000 рублей, то чтобы государство в течение года выплатило 260 000, необходимо, чтобы и заработок в год равнялся двум миллионам. То есть подоходный налог, уже уплаченный человеком в год не может превышать сумму возврата.

Чтобы посчитать, сколько денег в год вернет государство человеку, необходимо воспользоваться таким методом:

- Зарплата человека составляет 30 000 рублей. Квартиру он купил за 900 000 рублей. В год подоходный налог человеком будет уплачен в размере 30 000*13%*12 мес./100= 46 800 рублей. За покупку такой квартиру ему выплачивают вычет в размере 117 000 рублей, но не более 46 800 в год. Чтобы выплатили полную сумму налогового вычета понадобится 2,5 года. Таковы уж правила и условия.

Всю ли сумму вернут?

Налоговая декларация позволяет просмотреть, сколько налога было уплачено государству и позволяет ли эта сумма полностью покрыть 13 процентов от стоимости приобретенного жилья. Если да, то порядок возврата и его условия будут стандартными, а если нет, то государство вернет лишь часть суммы в размере уплаченного ранее налога.

Налоговая декларация позволяет просмотреть, сколько налога было уплачено государству и позволяет ли эта сумма полностью покрыть 13 процентов от стоимости приобретенного жилья. Если да, то порядок возврата и его условия будут стандартными, а если нет, то государство вернет лишь часть суммы в размере уплаченного ранее налога.

Если же человек приобретает квартиру или дом на сумму менее 2 миллионов, а потом докупает на остаток другое жилье, то ему будет возвращена полная часть — 260 000 рублей.

Выплаты обязательно будут произведены в полном объеме вне зависимости от срока их получения.

Сроки подачи заявки на получения вычета

Для получения имущественного налогового вычета необходимо в течение трех лет (для пенсионеров срок увеличен до четырех лет) подать заявление и собрать все необходимые бумаги. Заявку необходимо подавать с января года, последующего за периодом покупки жилья.

Если в этот период оформлялись дополнительные договора купли-продажи, которые подпадают под программу возврата налогового вычета, то срок отсчета начинается с новой покупки для этого случая, а для старой покупки – с прошлой даты.

То есть за три года человек может подавать заявление несколько раз, если суммарный процент возврата не превышает установленных 260 000 или 390 000 при ипотечном кредитовании.

Какие документы нужны для получения налогового вычета?

Получение налогового вычета программа достаточно сложная, так как требует подготовки и сбора пакета бумаг. Разберем, что нужно в обязательном порядке из документов:

Получение налогового вычета программа достаточно сложная, так как требует подготовки и сбора пакета бумаг. Разберем, что нужно в обязательном порядке из документов:

- Паспорт.

- Справка 2-НДФЛ.

- Справка 3-НДФЛ.

- Заявление на получение налогового вычета.

- ИНН.

В зависимости от ситуации может понадобиться один или несколько документов из списка ниже:

- Договор купли-продажи.

- Договор участия в долевом строительстве.

- Документ, подтверждающий право собственности на имущество.

- Договор ипотечного кредитования.

Оформить заявление на получение налогового вычета может и сам покупатель жилья и его родственники, но могут понадобиться дополнительные бумаги, а об этом расскажут уже в налоговой инспекции.

Способы возврата средств

Заполучить 13 процентов с покупки квартиры или иного жилья можно двумя способами, через:

- Налоговую инспекцию. Подаются абсолютно все документы. После рассмотрения и принятия заявки государство выплачивает установленный размер выплат единоразово. Если сумма за год меньше, чем 13%, то часть переносится на последующие года.

- Рабочую организацию. Достаточно принести все документы в налоговую и взять справку о праве на вычет. С этой бумагой необходимо обратиться к работодателю и тот проведёт все операции, чтобы с его сотрудника (Вас) в течение года не удерживали подоходный налог.

Большинство людей выбирают первый вариант, более простой и удобный тем, что крупную сумму можно потратить на необходимую вещь.

Полезное видео:

Как оформить вычет?

О сроках, правилах и условиях предоставления государством имущественного налогового вычета уже было сказано, а теперь об основном – шагах и действиях. Для получения вычета необходимо:

- Определиться со способом.

- Собрать документы.

- Подать их в январе года, последующего за годом покупки жилья.

- Подождать минимум месяц до принятия решения.

- В конце февраля приблизительно получить либо деньги на руки, либо справку для работы.

- Если сумма не компенсирована полностью за год, то в следующем январе придется проделать те же действия, и так до момента полной выплаты имущественного налогового вычета.

Не все покупатели и ипотечные заемщики знают о такой услуге, а ведь она позволяет вернуть приличную сумму средств для личного пользования. При покупке квартиры всегда нужно постараться сделать по максимуму выгодно — по возможности не использовать государственные пособия, если сумма 13% выше, чем сумма льготы.

Не все покупатели и ипотечные заемщики знают о такой услуге, а ведь она позволяет вернуть приличную сумму средств для личного пользования. При покупке квартиры всегда нужно постараться сделать по максимуму выгодно — по возможности не использовать государственные пособия, если сумма 13% выше, чем сумма льготы.

Нужно подходить с умом к возврату 13% от стоимости квартиры еще на стадии ее выбора и тогда удастся сэкономить несколько сотен тысяч.

Государство готово отдать вам 520 тысяч рублей. Заберите их.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Вы купили квартиру: на свои деньги или в ипотеку. При определенных условиях государство готово вернуть вам часть денег. Всего из бюджета можно получить 260 или даже 520 тысяч рублей.

В этой статье пойдет речь только о налоговом вычете при покупке квартиры. Об отделке, процентах по ипотеке, строительстве дома и декларации — отдельно. Подпишитесь, чтобы не пропустить новые материалы.

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверьте все условия для вычета. Получить налоговый вычет можно только при соблюдении всех требований.

- Разберитесь в нюансах своей ситуации. Ссылки на разборы частных случаев есть в статье.

- Выберите способ получения вычета: в налоговой или у работодателя.

- Подготовьте документы по списку из статьи: сделайте копии и сканы, держите под рукой оригиналы.

- Заполните декларацию 3-НДФЛ или заявление для уведомления.

- Отправьте документы в налоговую: лично, почтой или через личный кабинет налогоплательщика.

- Ждите денег на счет или заберите уведомление и отнесите его на работу.

- Следите за остатком вычета, чтобы в следующем году забрать еще часть НДФЛ.

Матчасть: что такое вычет

Если вы работаете официально и получаете зарплату, то платите налог на доходы физических лиц. Обычно это 13%. И хотя эти деньги удерживает и переводит в бюджет ваш работодатель, сами деньги ваши и платите их именно вы.

Налоговый вычет — это возможность вернуть себе часть уплаченного НДФЛ из бюджета. Принцип действия такой: государство признает, что вы потратили часть дохода на что-то полезное, и разрешает вычесть из вашего налогооблагаемого дохода эту сумму. В итоге налоговая база становится меньше и вам либо не нужно какое-то время платить налог, либо появляется излишне уплаченная сумма, которую вам возвращают на счет.

Чтобы получать вычеты, нужно быть налоговым резидентом, платить НДФЛ и иметь подтверждение, что вы потратили деньги на что-то нужное по мнению государства: купили жилье, оплатили лечение или учебу, пожертвовали на благотворительность. Если вы ИП на УСН, то НДФЛ вы не платите — там другой налог с доходов и для вычета он не подходит. Если вы нерезидент, вам не дают вычет.

Есть несколько видов вычетов. Например, бывают социальные, имущественные, профессиональные, стандартные и инвестиционные. При покупке квартиры вы получаете право на имущественный вычет. Правила, которые действуют для налогового вычета при покупке недвижимости, для других видов не работают.

Кроме возврата подоходного налога при покупке квартиры есть возврат при продаже — это другое, не перепутайте. Они не заменяют и не отменяют друг друга.

Когда речь идет о вычетах, используют два понятия: сумма вычета и сумма налога к возврату. Сумма вычета — это на сколько государство разрешает вам уменьшить свои доходы при покупке квартиры. Сумма НДФЛ к возврату — сколько фактически вам вернут денег из бюджета. Если упрощенно, сумма возврата — это 13% от суммы вычета.

Мы регулярно рассказываем как получать максимум вычетов, выплат и льгот Все новые способы — в нашей рассылке

Когда возникает право на вычет при покупке квартиры

Заявить вычет можно только при совпадении нескольких условий.

Вы налоговый резидент РФ. Вы живете в России не менее 183 календарных дней в течение года.

Вы заплатили за квартиру и можете подтвердить это документами. Оплата может быть полной или частичной, но должна быть обязательно: сумма вычета зависит от фактических расходов. По унаследованной или подаренной квартире вычет получить нельзя, потому что вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу. Участники военной ипотеки тоже не могут использовать вычет на общих основаниях, потому что часть суммы на квартиру им дает государство.

Есть правоустанавливающие документы. Для новостройки это может быть акт приемки-передачи квартиры. Договор долевого участия не подойдет, даже если вы внесли всю сумму, — придется ждать, пока квартиру сдадут.

Для вторичного жилья право собственности нужно подтвердить свидетельством или выпиской из ЕГРН. Документы на квартиру должны быть оформлены на вас или супруга. Мамина квартира для вычета не подойдет, даже если она фактически ваша и платили за нее вы.

Продавец вам не близкий родственник. При покупке квартиры у взаимозависимых лиц вычет не дадут. Купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. Даже если вы честно отдали маме деньги за квартиру, в вычете точно откажут. Добросовестность тут не поможет — это уже проверено в Верховном суде.

Скрыть покупку у взаимозависимых лиц нельзя: налоговая проверит родство по общим базам. Если взаимозависимость есть не между родственниками, а по другим причинам, потом разберутся и потребуют вернуть деньги.

Для налоговой теща — это не мама. Так что по сделке с мамой вычет не дадут, а по сделке с тещей можно получить. У своего брата купить квартиру для вычета нельзя, а у брата жены — можно. Дальше думайте сами.

Взаимозависимыми могут быть не только близкие родственники, но и другие люди, которые могли повлиять на условия и результат сделки. Например, гражданская жена или отец общего ребенка. Но это в теории — налоговой еще придется это доказать.

Оформить возврат налога при покупке квартиры у сына маминой подруги — можно.

Раньше вы не использовали свое право на вычет. У имущественного вычета при покупке квартиры есть лимит, и каждому человеку его дают один на всю жизнь. Повторно вычет сверх лимита использовать нельзя. Если когда-то вы уже оформляли возврат налога при покупке квартиры и у вас нет остатка вычета — все, дальше можете не читать.

Квартира в России. Тут нечего добавить.

Документы для оформления вычета за квартиру

Все документы можно предоставить в копиях, налоговая сама проверит их по базам. Если будут вопросы, у вас попросят оригиналы — позвонят и довезете. Но такое бывает нечасто — обычно хватает сканов, отправленных через личный кабинет, или подшитых к декларации копий.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора о приобретении недвижимости и акта о ее передаче.

- Платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка, товарные и кассовые чеки).

- Справка 2-НДФЛ, если подаете декларацию.

- Заявление о распределении вычета между супругами, если купили квартиру в браке.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

В налоговом кодексе упоминаются несколько вариантов подтверждения: расписка, квитанции, платежки из банка. Этот список открытый — можно предоставить и другие документы.

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета — тогда бывает поздно что-то исправлять.

Расписка. Оплату можно подтвердить распиской — причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично. Это важно не только для вычета.

Договор. Подтвердить оплату для вычета можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом — это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

Минфин не против подтверждения расходов даже не заверенным у нотариуса договором. Достаточно указать в нем, что расчеты за квартиру произведены полностью, покупатель передал, а продавец получил всю сумму.

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру или еще раз попросит денег.

Банковские документы. Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка не подойдет. Храните квитанции и платежки.

Когда нужно подавать документы

Документы, которые подтверждают право на налоговый вычет при покупке квартиры, нужно подавать вместе с декларацией или заявлением. Если подавать декларацию в личном кабинете, там можно прикрепить файлы. Если принести ее лично или отправлять почтой, можно сделать обычные копии на ксероксе. Их будет проверять налоговая инспекция.

Перед отправкой документов через личный кабинет обработайте их так, чтобы уложиться в ограничение по объему. Обычные фото договоров и чеков на телефон могут занимать слишком много местаСписок всех документов будет виден в личном кабинете после отправки декларации

Для проверки подойдут копии. Если налоговая захочет проверить информацию, она сделает запросы по своим каналам: в Росреестр, загс, нотариусам или пенсионный фонд.

Если какие-то документы понадобятся в оригиналах или чего-то не хватит, инспектор может позвонить и попросить их предоставить. Поэтому в декларации стоит указать реальный телефон для связи, а оригиналы иметь под рукой.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет при покупке квартиры можно получить только один раз. Это значит, что каждый человек сможет вернуть при покупке жилья максимум 260 тысяч рублей НДФЛ без учета процентов по ипотеке — то есть 13% от 2 млн рублей.

Если квартира стоит меньше 2 млн рублей, можно вернуть 13% от фактических расходов. Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн рублей, а налог к возврату составит 260 тысяч рублей.

Но остаток вычета при покупке квартиры с некоторых пор можно переносить на другие объекты.

Переносить остаток вычета на другие объекты можно только при покупке квартиры. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Сумма вычета при покупке квартиры

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 500 000 Р | 1 500 000 Р | 195 000 Р |

| 2 000 000 Р | 2 000 000 Р | 260 000 Р |

| 3 000 000 Р | 2 000 000 Р | 260 000 Р |

| 5 000 000 Р | 2 000 000 Р | 260 000 Р |

Стоимость квартиры 1 500 000 Р Сумма вычета 1 500 000 Р НДФЛ к возврату 195 000 Р Стоимость квартиры 2 000 000 Р Сумма вычета 2 000 000 Р НДФЛ к возврату 260 000 Р Стоимость квартиры 3 000 000 Р Сумма вычета 2 000 000 Р НДФЛ к возврату 260 000 Р Стоимость квартиры 5 000 000 Р Сумма вычета 2 000 000 Р НДФЛ к возврату 260 000 Р

Перенос остатка на другие объекты. До 2014 года лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя. И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Если в 2015 году вы купили квартиру за 1,5 млн рублей и вернули налог, то при покупке другой квартиры в 2018 году сможете использовать остаток вычета и забрать у государства еще 65 тысяч.

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год. Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога — 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ.

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход — 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вычет сразу за 4 года для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет. Получаете пенсию — забираете НДФЛ сразу за четыре года.

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход. Или смог вернуть налог за более продолжительный период — пока копил на квартиру. Когда он будет получать только пенсию, то перестанет платить НДФЛ и уже ничего не сможет забрать из бюджета.

За какой период можно вернуть налог?

Налог можно вернуть только за три года, предшествующих году подачи декларации. Но не раньше того года, в котором появилось право на вычет. Вот как это работает.

Пример с оплатой раньше права собственности. Новостройку оплатили в 2015 году, а право собственности на нее оформили только в 2017 году. Право на вычет появилось в 2017 году. В 2019 году собственник подает декларации за 2018 и 2017 год. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2016 год не вернут, потому что тогда еще не было права на вычет, хотя расходы уже были.

Пример с вычетом за три года. Если квартиру купили в 2016 году и тогда же оформили на нее право собственности, но декларацию ни разу не подавали, в 2019 году можно подать три декларации: за 2016, 2017 и 2018 годы. Налог вернут за эти три года.

Пример с давней покупкой квартиры. Бывает, что люди покупают квартиру, но ничего не знают о вычетах. Например, жилье купили в 2014 году, а про вычет узнали только в 2019 году. Тогда можно подать декларацию за 2018, 2017 и 2016 год — то есть за три предыдущих года. За все годы с даты покупки квартиры вычет заявить нельзя и забрать из бюджета уплаченный в 2014 и 2015 годах налог тоже не получится. Но это не помешает забрать все 13% от стоимости квартиры — если будет остаток на 2019 год, его тоже можно заявить по декларации или у работодателя.

Бывает, что о вычете вспоминают уже после того, как перестают платить НДФЛ. Например, в год покупки квартиры его платили, а спустя время собственник уволился или стал предпринимателем на УСН — НДФЛ не платит. Декларацию подать не получится, потому что нет налога по ставке 13%. В этом случае все равно действует правило трех лет. Если время для возврата уже прошло, подать декларацию и вернуть налог за давние периоды уже нельзя.

Как получить вычет

Чтобы получить имущественный вычет, подайте декларацию 3-НДФЛ в налоговую или уведомление о праве на вычет своему работодателю.

Как получить вычет по декларации. В следующем или любом другом году после покупки квартиры нужно подать в налоговую декларацию 3-НДФЛ. Форма декларации должна соответствовать году, за который хотите вернуть налог. Формы меняются, поэтому нужно за этим следить. Хотя формально неправильная форма не повод отказать в вычете, там могут быть другие строки, коды и даже структура расходов.

Правильную форму декларации 3-НДФЛ можно найти на сайте nalog.ru. Там же есть программа для заполнения декларации. Пакет документов можно отправить через личный кабинет налогоплательщика. Даже ходить никуда не нужно. Налоговая будет проверять декларацию до трех месяцев, а потом вернет налог на счет.

Для заполнения декларации нужно скачать программу за соответствующий год. Если подаете декларацию за 2016 год, то и форма должна быть за 2016

Декларацию нельзя подать в том же году, когда купили квартиру, — только в следующих периодах. Если вы купите квартиру в апреле 2018 года и решите возвращать НДФЛ по декларации, получите его только через год. Все это время из вашей зарплаты будут вычитать 13% и переводить их в бюджет.

Декларацию только для вычета можно подать в любой день: ограничений по срокам в течение года нет. Но если декларируются доходы, отчитаться нужно до 30 апреля следующего года. Подавать несколько деклараций за один и тот же период нельзя: каждая следующая будет считаться уточненной и отменит предыдущую.

Как оформить вычет у работодателя. Чтобы вернуть НДФЛ при покупке квартиры, необязательно ждать следующего года. Можно сразу не платить налог и получать прибавку к зарплате. Для этого нужно получить уведомление о праве на вычет.

Подайте в налоговую заявление — форма есть в личном кабинете налогоплательщика, все заполняется электронно. Там же приложите копии документов и подпишите с помощью ЭЦП. Ключ подписи формируется прямо в личном кабинете.

В течение месяца налоговая выдаст вам уведомление — отнесите его на работу и сразу перестаете платить налог. Не придется ждать год и заполнять непонятные листы в декларации: 3-НДФЛ подавать не нужно.

Заявление для подтверждения права на вычет находится в разделе «Жизненные ситуации»

Кроме того, что у вас не будут удерживать НДФЛ, должны еще и вернуть всю удержанную сумму с начала года. Если вы купите квартиру в сентябре 2018 года и получите уведомление о праве на вычет, вам вернут весь НДФЛ, который удержали за девять месяцев — с января.

Если у вас несколько работодателей, можно взять несколько уведомлений и не платить налог везде. Но важно, чтобы с каждым работодателем был заключен трудовой договор. По гражданско-правовому так вернуть НДФЛ не получится — придется подавать декларацию.

Уведомление о праве на вычет действует до конца года. Потом нужно получать новое. Если в течение года меняется место работы, тоже нужно заново оформить уведомление. Но это все равно проще и быстрее, чем с декларацией. Второй раз копии подтверждающих документов подавать не придется.

Как оформить заявление на возврат налога при оформлении вычета

Когда налоговая инспекция проверит декларацию и подтвердит право на вычет, в лицевом счете налогоплательщика появится переплата по НДФЛ. Это значит, что бюджет должен вам денег: их можно вернуть.

Возврат налога делают по заявлению. Этим документом налогоплательщик как бы говорит налоговой: «У меня есть переплата, верните ее на мой счет в таком-то банке». И налоговая возвращает деньги.

Заявление на возврат налога можно заполнить двумя способами.

Через форму в личном кабинете. В разделе «Мои налоги» есть блок «Переплата». А в нем — кнопка «Распорядиться». Она появляется, когда в лицевом счете есть налог к возврату. Заявление формируется по клику на эту кнопку.

Если нажать на оранжевую кнопку, появятся поля для реквизитов банка. Остальные данные заполнятся автоматически

В заявлении нужно заполнить реквизиты счета для возврата налога. После этого — подписать его с помощью пароля и отправить в налоговую в электронном виде.

В сообщениях будет подтверждение, что заявление отправлено и принято к рассмотрению

На бланке. Для заявления на возврат налога есть утвержденная форма. Ее можно заполнить вручную и отнести в налоговую инспекцию или отсканировать и приложить к электронной декларации. С 2021 года заявление будет входить в состав декларации, а пока его подают отдельно.

Налог по заявлению должны вернуть в течение 30 дней после его подачи. Но этот срок начнут считать, только когда закончится камеральная проверка. Иногда в личном кабинете сообщение о переплате появляется раньше окончания проверки. При этом уже можно подать заявление. Но это какая-то нестыковка, которая сплошь и рядом наблюдалась в 2019 году: ждать, что налог вернут через месяц после подачи декларации, не стоит. Пока не пришло сообщение о завершении проверки, ход заявлению не дадут.

Следите за датой окончания камеральной проверки в сообщениях из личного кабинета. Срок для возврата налога нужно отсчитывать не раньше этой даты

Частные случаи

- Нет официального дохода.

- Купили квартиру в законном браке.

- Брак не зарегистрирован официально.

- Квартира или доля оформлена на ребенка.

- Маткапитал, субсидия и военная ипотека.

- За квартиру платит кто-то другой.

- Квартира уже продана.

- На новостройку есть только акт, но нет выписки из ЕГРН.

- Вычет за отделку квартиры.

- Новостройка в ипотеку.

- Получить вычет в наследство от мамы.

- Право на вычет для созаемщиков.

- Если построили дом.

- Рефинансирование через «Дом-рф».

>Имущественный вычет при покупке квартиры

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Кто может претендовать на вычет

Как получить имущественный налоговый вычет Вебинар будет полезен физическим лицам, которые хотят получить имущественный вычет, а также работодателям, к которым обратились сотрудники с уведомлением на вычет. Разберем алгоритм действий. Смотреть

Bычeт мoгyт пoлyчить:

- coбcтвeнник жилья;

- cyпpyг (-a) coбcтвeнникa (пpи ycлoвии пoкyпки имyщecтвa в бpaкe);

- c 1 января 2014 года poдитeль нecoвepшeннoлeтнeгo — coбcтвeнникa жилья (усыновитель, приемные родители, опекуны, попечители) (п. 6 ст. 220 НК РФ). При этом у ребенка сохраняется право на получение налогового вычета в будущем, при приобретении собственной квартиры.

Особый порядок получения вычета применяется, если квартиру приобретает пенсионер. По общему правилу, если у собственника не было налогооблагаемых доходов в отчетном периоде (напомним, государственные пенсии налогом не облагаются), то право на применение вычета можно перенести на три предыдущих года, предшествующих году покупки квартиры (п. 10 ст. 220 НК РФ).

Раньше такое правило действовало только для неработающих пенсионеров. Теперь же и те пенсионеры, которые продолжают трудиться, могут воспользоваться переносом вычета. Правда есть одно «но». Если собственник подает декларацию не в году, следующем за годом приобретения имущества, а позже, например, через год после покупки, то и количество лет, на которые можно переносить остаток вычета, соответственно уменьшится на один год (Письма Минфина РФ от 18 июля 2012 г. № 03-04-05/7-882, от 29 июня 2012 г. № 03-04-05/7-805).

Размер имущественного вычета

Необходимо напомнить, что с 1 января 2014 года начали действовать новые правила в отношении порядка получения имущественных вычетов. Они применяются при предоставлении вычета в отношении квартир (жилых домов, комнат и долей в них), купленных после вступления в силу поправок. Если имущество приобретено до 1 января 2014 года, то применяются нормы, действовавшие на момент купли/продажи. Это касается и случая, когда недвижимость приобретена до 2013 года, а вычет по ней заявлен уже в 2014 году (письмо Минфина России от 26 мая 2014 г. № 03-04-05/24920).

Что изменилось? До 1 января 2014 г. гражданам нельзя было получить вычет по расходам на приобретение по одному объекту имущества, а вычет по расходам на погашение процентов — по другому объекту (Письмо Минфина России от 23.07.2010 N 03-04-05/6-412). С 1 января 2014 г. новые положения ст. 220 НК РФ позволяют две такие категории расходов заявлять к вычету по разным объектам имущества (Письмо Минфина России от 13.09.2013 N 03-04-07/37870).

До 31 декабря 2013 года включительно применялось следующее правило: если собственник получил вычет, но полностью не исчерпал весь лимит по нему, то воспользоваться остатком еще раз, при покупке другой квартиры, уже не получится. Теперь же действуют новые нормы, позволяющие использовать остаток по вычету при приобретении других квартир — до тех пор, пока не будет исчерпан весь лимит вычета (подп. 1 п. 3 ст. 220 НК РФ).

Воспользоваться вычетом можно в любом году, следующим за годом покупки, поскольку срок давности получения налогового вычета НК РФ не установлен. Налоговый вычет можно получить только за уже завершившийся налоговый период. Например, если квартира была приобретена в 2016 году, то подать документы и получить вычет можно будет начиная с 2017 года.

Право на имущественный вычет можно использовать с того года, в котором получены свидетельство о праве собственности на недвижимость (пп. 6 п. 3 ст. 220 НК РФ).

Обратите внимание: с 15 июля 2016 г. не выдаются свидетельства о собственности, а единственным документом, подтверждающим право на имущественный вычет по НДФЛ на приобретение жилья, является выписка из ЕГРП (Письмо Минфина от 04.10.2016 № 03-04-07/57750, направлено письмом ФНС от 18.10.2016 № БС-4-11/19695@).

Итак, законодательством предусмотрено два вида имущественного вычета (ст. 220 Налогового кодекса):

- вычет в размере фактически произведенных расходов на новое строительство либо приобретение жилья;

- вычет в сумме фактически произведенных расходов на погашение процентов по целевым займам (кредитам), на новое строительство либо приобретение жилья.

Налогоплательщику вернется сумма в размере 13% (ставка по НДФЛ) от суммы расходов на покупку жилья и уплаты процентов по нему (при этом сумма таких расходов не может превышать 2 млн или 3 млн руб. соответственно). Например, при стоимости квартиры в 2 млн рублей можно вернуть 260 тыс рублей, то есть, с полной суммы покупки. Но и с квартиры, стоимостью 7 млн руб. налогоплательщик может претендовать на возврат тех же 260 тыс. руб.

Совет: He зaнижaйтe сумму сделки в договоре купли-продажи (обычно это делается, если недвижимость была в собственности менее 5 лет у продавца), так как именно с этой суммы можно оформить имущественный вычет.

Практическая ситуация

Налогоплательщик по договору купли-продажи приобрел для проживания объект недвижимости. В свидетельстве о государственной регистрации права собственности в качестве объекта права указано: «Апартаменты, назначение нежилое». Вправе ли налогоплательщик претендовать на получение имущественного вычета?

Ответ: В силу ч. 2 ст. 15 Жилищного кодекса РФ жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства). При этом ч. 1 ст. 16 ЖК РФ в число жилых помещений включены жилой дом (часть жилого дома), квартира (часть квартиры), комната.

Таким образом, такой вид недвижимости, как «апартаменты, назначение нежилое», по формальным основаниям не относится к жилым помещениям в смысле налогового и жилищного законодательства, следовательно, оснований для получения имущественного налогового вычета, установленного пп. 3 п. 1 ст. 220 НК РФ, в названной ситуации не имеется.

Практическая ситуация

Из справки по форме 2-НДФЛ следует, что организация удерживала НДФЛ с доходов работника, однако в бюджет налог не перечисляла. В настоящее время в отношении организации введена процедура банкротства и есть вероятность того, что сумма удержанного налога не будет взыскана с организации. Имеет ли право налоговый орган отказать в имущественном вычете на покупку квартиры работнику такой организации по причине недоимки по НДФЛ?

Ответ: если организация — налоговый агент своевременно и в полном объеме удержала НДФЛ, но не перечислила сумму налога в бюджет, физическое лицо при соответствующем документальном подтверждении расходов, связанных с приобретением квартиры, имеет право на получение такого вычета (Письмо ФНС России от 15.06.2012 N ЕД-3-3/2090@). Налоговый орган не вправе отказать физическому лицу — налогоплательщику НДФЛ в имущественном вычете по НДФЛ, предусмотренном пп. 3 п. 1 ст. 220 Налогового кодекса РФ, на том основании, что организация-работодатель (налоговый агент) при выплате дохода налогоплательщику удержала НДФЛ, но не перечислила его в бюджет, даже в том случае, если сумма удержанного налога не будет взыскана с организации по причине банкротства.

Расходы на новое строительство либо приобретение жилья

Под расходами на приобретение недвижимости понимаются следующие расходы:

- на приобретение жилого дома, квартиры, комнаты, или доли (долей) в них в готовом доме, либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- на приобретение строительных и отделочных материалов;

- на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ;

- на работы по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

Расходы на отделку, достройку и подключение к сетям можно принять для применения налогового вычета только в том случае, если в договоре купли/продажи квартиры или жилого дома было указано, что строительство приобретаемого дома не завершено, а квартира продается без отделки (подп. 5 п. 3 ст. 220 НК РФ).

Bce, чтo нe вoшлo в yкaзaнный пepeчeнь, нe может быть включeнo в pacчeт нaлoгoвoгo вычeтa. Pacxoды нa пepeплaниpoвкy, pacxoды нa пoкyпкy caнтexники и инoгo oбopyдoвaния нe пoдлeжaт включeнию (письмо Минфина России от 24 августа 2010 г. № 03-04-05/9-492, письмо ФНС России от 6 апреля 2011 г. № КЕ-4-3/5392@). Ecли yкaзaть иx в дeклapaции, тo в вычете будет oткaзaнo. В итоге пpидeтcя пepeoфopмлять дeклapaцию и пoдaвaть нa вычeт внoвь.

Расходы на погашение процентов по целевым займам

Если квартира куплена с помощью ипотечного кредитования, то имущественный вычет можно получить и с суммы уплаченных процентов. Право на вычет возникает в том налоговом периоде, в котором эти проценты были уплачены и которым датированы подтверждающие их документы. При этом такое право возникает не ранее периода, когда возникнет право на вычет в сумме расходов на приобретение (строительство) жилья (Письмо Минфина России от 07.04.2014 N 03-04-05/15495). То есть, если ипотечный кредит на покупку жилья получен в 2015 году, документ о собственности на жилье выдан в том же 2015 году, то возвращать уплаченные проценты можно уже в 2016 году за 2015 год.

До 1 января 2014 года размер таких расходов не был ограничен. Если право на получение имущественного вычета возникло с 1 января 2014 г., то вычет в сумме расходов на погашение процентов может быть предоставлен только в отношении одного объекта недвижимого имущества и в размере не более трех миллионов рублей.

Где можно получить вычет

Получить имущественный вычет можно двумя способами:

- у работодателя (работодателей) — до окончания налогового периода при условии подтверждения у инспекции права на вычет. В этом случае получение вычета представляет собой выплату заработной платы без удержания 13 процентов НДФЛ с месяца, в котором сотрудник принесет подтверждение из инспекции.

- у налогового органа — по окончании налогового периода возвращаются единовременно всей суммой отчисления физлица, которые он делал в течение года со своего дохода в размере 13 процентов.

Получение вычета через работодателя

Пошагово эта процедура будет выглядеть вот так:

Шаг 1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

Шаг 2. Подготовить копии документов, подтверждающих право на получение имущественного вычета.

Шаг 3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

Шаг 4. По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

Шаг 5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Совет: При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При оформлении вычета через работодателя, довольно часто встречается ситуация, когда работник подает заявление, подкрепленное уведомлением налогового органа, подтверждающего его право на вычет, непосредственно в январе. Ведь пoдтвepждeниe нaлoгoвaя дeлaeт в тeчeниe 30 днeй c мoмeнтa пoлyчeния зaпpoca работника. В этом случае, организация предоставляет вычет с начала налогового периода, в котором сотрудник обратился за его предоставлением. Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом (Письмо от 22 ноября 2016 г. № 03-04-06/68714).

Данная позиция нашла подтверждение в пункте 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации 21 октября 2015 г.

Пример. Гражданин Савченко в 2016 г. приобрел себе квартиру стоимостью 1 400 000 руб. К работодателю с заявлением о предоставлении ему имущественного налогового вычета он обратился в сентябре 2016 г.

В период с января по август 2016 г. включительно работнику была начислена заработная плата в размере 394 988 руб. и удержан НДФЛ в размере 51 348,44 руб. (394 988 руб. x 13%).

В период с сентября по декабрь 2016 г. включительно работнику была начислена зарплата в размере 192 800 руб. Так как работник получил право на имущественный вычет, НДФЛ с этой суммы в размере 25 064 руб. (192 800 руб. x 13%) он платить не должен и, соответственно, организация — налоговый агент эту сумму не удерживает.

А вот за возвратом 51 348,44 руб. — ранее удержанного НДФЛ — работник, как считают в Минфине РФ, должен обращаться напрямую в налоговую инспекцию.

Кстати, гражданин при желании может получить остаток вычета у работодателя, если до этого получил его через инспекцию в непредельной сумме.

Получение вычета через налоговую инспекцию

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

Шаг 1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

Шаг 2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Шаг 3. Подготовить копии документов, подтверждающих право на жильё.

Шаг 4. Подготовить копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

Шаг 5. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

С 1 января 2014 г. для получения имущественного вычета, а также вычета по расходам на погашение процентов налогоплательщику не надо подавать заявление. Декларация сама по себе является письменным заявлением плательщика об объектах налогообложения, о полученных доходах и произведенных расходах (Письмо ФНС России от 17.12.2012 N ЕД-4-3/21410@).

Обратите внимание, что на имущественный вычет собственник может рассчитывать через четыре месяца со дня получения инспекцией декларации по форме 3-НДФЛ (три месяца камеральной проверки и один месяц — срок возврата налога). Конечно, вполне возможно, что налоговая проведет проверку и перечислит денежные средства быстрее. Но если срок проверки затянулся и сумма вычета не поступила на счет собственника жилья спустя 4 месяца, то собственник вправе рассчитывать на получение пени за просрочку возврата налога.

Условия получения: Собственник может получить вычет за тот налоговый период, в котором у него были доходы, облагаемые по ставке 13 процентов НДФЛ. Если размер дохода физического лица не позволяет использовать вычет полностью в текущем году, то его остаток можно перенести на последующие годы (п. 9 ст. 220 НК РФ). Для этого налогоплательщику следует представить в инспекцию декларацию в следующем году с указанием неиспользованного остатка и справку 2-НДФЛ. При этом подавать повторно пакет подтверждающих документов не нужно (Письмо Минфина России от 07.06.2013 N 03-04-05/21309). Следует иметь в виду, что срок обращения за недоиспользованным вычетом ограничен тремя годами.

Когда нельзя воспользоваться правом на вычет

Воспользоваться правом на вычет нельзя в следующих случаях:

- Гражданин уже пользовался раннее имущественным вычетом при покупке или строительстве жилого дома, квартиры или долей в них в период с 01.01.2001 по 31.12.2013, даже в сумме меньше установленного законодательством предельного размера.

Дело в том, что до 01.01.2014 имущественный вычет по расходам предоставлялся только по одному объекту недвижимости. Если фактические затраты на приобретение (строительство) дома, квартиры оказались меньше установленного предельного размера вычета, то неиспользованная часть вычета «сгорела» и воспользоваться вычетом в настоящее время нельзя.

- Гражданин уже воспользовался вычетом по одному или нескольким объектам недвижимого имущества, право собственности на которые у вас возникло после 01.01.2014, в полной сумме — 2 000 000 руб. (пп. 1 п. 3, п. 11 ст. 220 НК РФ). Если налогоплательщик воспользовался правом на получение такого вычета в размере менее его предельной суммы, остаток вычета до полного его использования может быть учтен в дальнейшем при приобретении другого объекта жилья. Такой порядок действует в отношении вычета, право на получение которого возникло с 1 января 2014 г. (Письмо Минфина России от 29.01.2014 N 03-04-05/3251).

- Если гражданин не является налоговым резидентом РФ — вне зависимости от размера налоговой ставки, применяемой к вашим доходам (п. 3 ст. 210, п. 3 ст. 224 НК РФ).

- Если у гражданина отсутствуют доходы, в отношении которых применяется налоговая ставка 13%, установленная п. 1 ст. 224 НК РФ.

- Если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым. Взаимозависимыми лицами признаются: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

- Гражданин не понес расходов в связи с приобретением имущества, так как получил его: в результате приватизации; в порядке наследования; в качестве дара; в виде выигрыша в лотерею и т.п.

- Гражданин не понес расходов в связи с приобретением (строительством) объектов недвижимого имущества, поскольку соответствующие расходы были полностью покрыты (п. 5 ст. 220 НК РФ): за счет средств работодателя; за счет средств иных лиц; за счет средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей; за счет выплат, предоставленных из средств бюджетов бюджетной системы РФ.

- Если жилой дом (квартира) приобретен частично за счет собственных средств физического лица, а частично за счет средств бюджета бюджетной системы РФ, то вычет будет предоставлен только в части расходов, превышающей сумму денежных средств, полученных из бюджета.

- Покупатель понес расходы, связанные с приобретением (строительством) недвижимости, однако право собственности на соответствующий объект у него пока не возникло (пп. 6 п. 3 ст. 220 НК РФ).

- Отсутствуют документы, подтверждающие право на вычет, платежные документы (пп. 6, 7 п. 3, п. 4 ст. 220 НК РФ).

Кроме того, нельзя воспользоваться имущественным вычетом по НДФЛ в размере расходов на погашение процентов по целевым кредитам на приобретение (строительство) недвижимости в следующих случаях.

- Гражданин уже использовал имущественный вычет по расходам на погашение процентов по целевым кредитам (займам), направленным на приобретение (строительство) жилого дома, квартиры (п. 8 ст. 220 НК РФ).

- Кредит (заем) выдан на иные (не связанные с приобретением жилья) цели или без указания цели (пп. 4 п. 1 ст. 220 НК РФ).

Практическая ситуация

Налогоплательщик является созаемщиком по кредитному договору, денежные средства по которому израсходованы на приобретение жилья (квартиры) его родителями. Может ли он воспользоваться имущественным вычетом по НДФЛ по уплаченным процентам (соразмерно его части долга)?

Ответ: НК РФ связывает предоставление имущественного налогового вычета не только с фактом осуществления налогоплательщиком расходов, но и с приобретением жилья в собственность налогоплательщика, то есть с наличием документа о регистрации права собственности на квартиру. Следовательно, у налогоплательщика-созаемщика отсутствует право воспользоваться имущественным вычетом по уплаченным процентам, в связи с тем, что квартира приобретена в собственность родителей.

Практическая ситуация

В организацию по трудовому договору в марте 2015 г. устроился работник — гражданин Казахстана, не являющийся налоговым резидентом РФ. В апреле 2015 г. указанный работник приобрел квартиру и обратился в налоговый орган по месту своего учета для получения уведомления для работодателя об имущественном налоговом вычете, установленном пп. 3 п. 1 ст. 220 Налогового кодекса РФ. Налоговый орган отказал в выдаче указанного уведомления. Вправе ли работник получить соответствующее уведомление?

Ответ: Позиция Минфина такова, что граждане государств — членов Договора о Евразийском экономическом союзе смогут получать в РФ вычеты только после приобретения ими статуса налоговых резидентов РФ (Письмо от 09.04.2015 N 03-04-06/20223). Соответственно, можно предположить, что до тех пор, пока работник не приобретет статус налогового резидента РФ, имущественный вычет, в том числе посредством выдачи работнику для работодателя уведомления о подтверждении права на имущественные налоговые вычеты, не применяется.,

Вместе с тем следует иметь в виду и иную позицию, на наш взгляд, соответствующую действующему законодательству.

Дело в том, что налогообложение НДФЛ доходов резидента государства — участника Договора о Евразийском экономическом союзе на территории РФ осуществляется с первого дня работы по трудовому договору по ставке 13% (Письмо Минфина России от 10.03.2015 N 03-08-05/12342). Пунктом 3 ст. 210 НК РФ в налоговом законодательстве РФ заложен методологический подход, в соответствии с которым налоговые вычеты, применяются не к налоговым резидентам или нерезидентам РФ, а исключительно к доходам, в отношении которых предусмотрена налоговая ставка 13% (вне зависимости от какого-либо правового статуса налогоплательщика).

Учитывая, что доходы от работы по найму гражданина Казахстана облагаются в РФ по налоговой ставке 13%, он вправе претендовать на получение имущественного налогового вычета, в том числе посредством получения из налогового органа уведомления для работодателя о праве на имущественный налоговый вычет (вне зависимости от отсутствия у такого гражданина статуса налогового резидента РФ).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Как получить налоговый вычет при покупке квартиры

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).