Содержание

- Не доводите до процентов

- Нет своих денег — не покупайте

- Зарабатывайте на остатке

- Никогда не снимайте с кредитки наличные

- Пользуйтесь бонусами и милями

- Используйте кредитку как залог

- Запомнить

- Стоит ли открывать кредитную карту Тинькофф — условия и особенности получения + отзывы владельцев карт

- 1. Кредитная карта Тинькофф: беспроцентный кредит или жизнь в долг

- 2. Какие кредитные карты предлагает банк Тинькофф – обзор основных кредиток

- 3. Как получить кредитную карту Тинькофф – 3 простых шага

- 4. Как правильно использовать кредитную карту – 4 полезных совета

- 5. Как увеличить лимит по кредитной карте

- 6. Стоит ли открывать кредитную карту Тинькофф – отзывы реальных пользователей

- 7. Заключение

- Как пользоваться кредитной картой Тинькофф банк

- Активация кредитной карты

- Процентная ставка

- Снятие наличных

- Дополнительные услуги

- Пополнение карты

- Активация карты

- Начало работы

- Дополнительные функции карты

- «Ловушки»

- Правила пользования кредитной картой «Тинькофф»

- Как активировать кредитную карту

- Как пользоваться льготным и не платить проценты

- Бонусные программы

- Выводы

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко больше не попадает на проценты

Стас Биченко больше не попадает на проценты

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку! Потому что люди узнают из нее, как заработать на банках и стать богаче

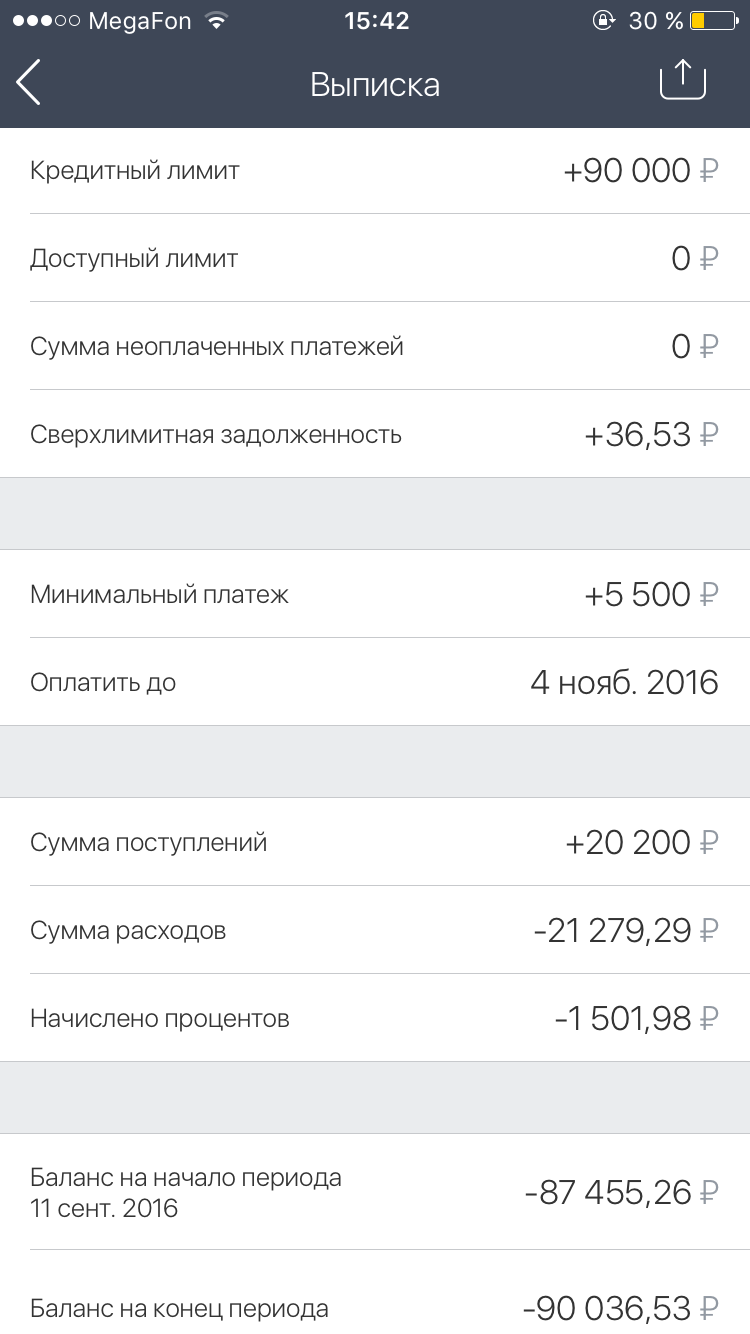

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картой Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ей долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 6% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 тысяч рублей на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 6% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96800 Р.

В конце месяца Илья получил выписку с долгом в 96800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 1044 рубля. По результатам месяца и 24 дней он заработал 1% сверху зарплаты и ничего не должен банку.

Эта тысяча взялась за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало 12 000 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 5% за покупки на «Алиэкспрессе», 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 1% за все остальные | Аукцион «Ибэй» |

| All Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1,5% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

Карта За что дает баллы 1% за все покупки Где можно потратить Кафе, рестораны и железнодорожные билеты Карта За что дает баллы 5% за покупки на «Алиэкспрессе», 1% за все остальные Где можно потратить Интернет-магазин «Алиэкспресс» Карта За что дает баллы 3% за покупки в интернете (включая «Ибэй»), 1% за все остальные Где можно потратить Аукцион «Ибэй» Карта За что дает баллы 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1,5% за все остальные Где можно потратить Интернет-магазины игр, электроники; покупки в играх Карта За что дает баллы 5% за покупки на «Ламоде», 1% за все остальные Где можно потратить «Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте All Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты All Airlines через travel.tinkoff.ru.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог: например как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например $1500.

- Вы даете свою кредитную карту.

- Оператор блокирует $1500 на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Стоит ли открывать кредитную карту Тинькофф — условия и особенности получения + отзывы владельцев карт

Кредитные карты – это удобно, современно, а иногда даже выгодно – когда покупаете в партнёрских магазинах банка и вам на счёт возвращается кэшбэк. Кредитка Тинькофф обладает всеми достоинствами современных банковских продуктов и целым рядом эксклюзивных преимуществ.

Об этих преимуществах и многом другом я, Денис Кудерин, финансовый эксперт журнала «ХитёрБобёр», сегодня и расскажу. Вы узнаете, в каких ситуациях стоит пользоваться кредиткой, а в каких – категорически рекомендуется, и как получить кредитную карту Тинькофф быстро и без проблем.

Читаем статью полностью – вас ждёт обзор самых популярных карт банка Тинькофф, плюс экспертные советы по грамотному использованию кредиток.

1. Кредитная карта Тинькофф: беспроцентный кредит или жизнь в долг

Современные кредитки, в том числе карты банка Тинькофф, становятся реальной альтернативой традиционным потребительским кредитам. Банки выпускают кредитные карты (КК) миллионами, что свидетельствует о возрастающем спросе на этот продукт. Почему же кредитки так популярны?

Причин несколько. Картами действительно удобно и просто рассчитываться везде, где есть платежные терминалы – в магазинах одежды, бытовой техники, гипермаркетах, парикмахерских и кафе, интернет-магазинах. А ещё у них есть льготный период.

Именно грейс-период отличает займ на карту от потребительских кредитов. Льготный период определяет срок использования кредитки без начисления процентов.

Это значит, каждый клиент вправе пользоваться банковскими активами и не платить за это ни рубля.

Но при одном условии: если он возвращает долг в течение льготного срока. Этот срок варьируется от 30 до 100 дней для различных банковских продуктов.

Если клиент не успел до определённой даты расплатиться по задолженности полностью, начинают капать проценты. А по карте они выше, чем по потребительским займам наличными.

Кредитные карты Тинькофф Банка обладают всеми плюсами современных кредиток. И имеют множество дополнительных преимуществ, таких как оплата бесконтактным способом и кэшбэки до 30% в партнёрских магазинах.

У этого банка десятки разновидностей кредиток для разных категорий пользователей – путешественников, геймеров, любителей интернет-покупок и т.д.

Перечислю главные достоинства КК от Тинькофф:

- наличие льготного периода – никаких процентов за использование банковских активов в течение 55 дней;

- удобство расчётов – есть карты, расчет по которым выполняется одним касанием и даже без контакта;

- кредитная сумма возобновляемая – истратил лимит, внёс платёж, пользуйся деньгами банка снова;

- быстрое оформление и получение – в сравнении с традиционными займами;

- удобны в путешествиях – это безопаснее, чем носить с собой наличку.

Но пользоваться преимуществами кредиток нужно грамотно. Карты – инструмент с узкой специализацией.

Не стоит рассчитываться кредитными (читай – чужими) деньгами везде, где вам хочется. Иначе взвалите на себя непосильную финансовую нагрузку. Даже беспроцентный кредит всё равно нужно возвращать.

Думаете, почему банки так щедры, что дают клиентам шанс не платить проценты по кредиту целых 50-60 дней? Потому что пользоваться своими привилегиями умеют далеко не все заёмщики.

Огромное количество заемщиков платит проценты – либо не умеют грамотно соотносить свои траты с доходами, либо неправильно рассчитывают грейс-период.

Заказывать кредитную карту Тинькофф стоит лишь в том случае, если вы имеете стабильный доход, четко понимаете правила пользования кредиткой и обладаете финансовой грамотностью, хотя бы на базовом уровне.

Кредитка Тинькофф станет вашим надежным помощником, если вы обладаете хотя бы азами финансовой грамотности

Занимать деньги у банка на повседневные траты – неправильно. Если вам постоянно не хватает средств, значит вы принимаете неправильные финансовые решения или тратите больше, чем получаете. Всё время занимать у банка – верный способ оказаться в долговом тупике.

Запомните главные правила пользования кредиткой:

- старайтесь гасить задолженность в течение льготного срока;

- не тратьте деньги банка, если не уверены, что в ближайшие 2-4 недели погасите долг;

- не снимайте с карты наличные – на такие операции грейс-период не распространяется (за редким исключением);

- пользуйтесь бонусам, акциями, предложениями от партнёрских компаний банка;

- погашайте долг без комиссии – теми способами, которые рекомендует банк;

- не забывайте платить за обслуживание и дополнительные услуги, если таковые есть.

Финансово грамотные люди НЕ платят процентов по кредитке, но и не пользуются картой без весомой причины.

Запомните: этот продукт нужен лишь в ситуации, когда нужно ликвидировать временный разрыв между покупкой и поступлением денег в бюджет. Всё. В остальных случаях удобнее дебетовая карта.

Не путайте кредитку с вашим личным кошельком! На этой карте лежат чужие деньги!

2. Какие кредитные карты предлагает банк Тинькофф – обзор основных кредиток

Самый передовой банк России Тинькофф предлагает клиентам десятки разновидностей кредитных карт на все случаи жизни. Оформить кредитную карту Тинькофф – дело нескольких минут, но для начала следует разобраться в многообразии банковских продуктов.

В этом вам поможет экспертный обзор.

1) Тинькофф Платинум

Самая популярная кредитная карта банка. Как и все продукты Тинькофф, её заказывают онлайн и получают бесплатно с курьером или по почте. Максимальный срок доставки – 7 дней. Жители крупных городов имеют преимущество – им доставляют карту быстрее.

Параметры карты:

| № | Показатели | Значение |

| 1 | Кредитный лимит | 300 000 рублей |

| 2 | Годовое обслуживание | 590 руб. |

| 3 | Грейс-период | 55 дней |

| 4 | Процентная ставка | От 12,9% до 29,9% |

| 5 | Ставка за снятие наличных | До 49,9% |

Работает интернет-банкинг и удобное мобильное приложение для всех современных устройств. СМС-информирование бесплатное.

2) S7 Airlines

Карта для тех, кто любит путешествовать самолётом. С этим продуктом вы получаете бонусные мили на все покупки. Мили можете тратить на покупку авиабилетов на рейсы компании S7 Airlines или на повышение класса обслуживания в самолёте.

Отличная возможность экономить отпускные деньги. Некоторым клиентам удаётся за год накопить как раз на стоимость билетов в какой-нибудь европейский город.

Кредитный лимит по карте S7 – 700 000 рублей.

3) All Airlines

Ещё один продукт для любителей авиапутешествий. На этот раз вы имеете право тратить мили на покупку авиабилетов любого перевозчика. Бонусы начисляются за каждую покупку. Дополнительно получаете скидки на бронирование отелей и транспорта и на покупку ЖД билетов.

Кредитный лимит – 700 000 рублей. Срок получения карты – 2 дня.

4) All Games

Индивидуальная карта геймера с личным никнеймом. Продукт для тех, кто любит играть. «Олл Геймс» не делает игры бесплатными, но покрывает расходы игрока на девайсы и игровое железо, открывает ему доступ к закрытым розыгрышам призов и прочим геймерским мероприятиям.

Процентные ставки и условия обслуживания стандартные.

5) Ulmart

Для тех, кто пользуется услугами площадки «Юлмарт» — интернет-магазина №1 в России. Клиент получает 500 баллов в подарок на первую покупку. Часть трат за любые покупки на Ulmart.ru возвращается на счёт в виде баллов.

Лимит – 700 тыс.

6) WWF

Эко-карта из возобновляемых материалов. Пользуясь таким продуктом, вы принимаете участие в спасении и охране редких животных вместе с WWF – всемирной организацией по защите дикой природы. Часть средств (0,75%) от покупок поступает в фонд.

Условия получения и использования стандартные.

7) AliExpress

Бонусы 5% за каждую покупку на AliExpress. Удобная карта для разумного шопинга. Лимит до 700 000 руб., бесплатное пополнение в 300 тысячах точек во всех городах РФ. Обслуживание стоит 990 рублей в год. Срок доставки 1-5 дней.

8) eBay

Для тех, кто часто покупает на аукционе eBay. 1000 баллов в подарок каждому клиенту. За первую покупку на сайте банк возвращает 50%. За любые покупки на аукционе и в интернете на карту возвращается 3%. Возобновляемый кредитный лимит – 700 тыс. руб.

9) OneTwoTrip

Для тех, кто желает экономить на путешествиях или совершать их полностью за счёт банка. Просто делайте покупки и получайте за них бонусы в виде трипокинов.

Клиент получает скидки на оплату отелей, билетов на самолёт и поезд, на любые другие покупки. При расходах по карте 50 000 рублей ежемесячно вы получите до 22 000 бонусных денег в год.

10) Google Play

За любые покупки по этой карте вам начисляются баллы, которыми вы расплачиваетесь на Гугл Плэй за музыку, фильмы, игры и другие продукты. Условия оформления и получения – стандартные.

11) Рандеву

Владелец карты получает баллы, которые тратит на покупку обуви, одежды и аксессуаров в магазинах Rendez‑Vous. Шопинг станет вдвойне приятнее, если тратить деньги с умом. Чем больше вы потратите на покупки, тем больше баллов (рублей) вернётся на ваш счёт.

12) Lamoda

Продукт для тех, кто предпочитает покупать в Lamoda. На все покупки в этом магазине клиент получает скидку 5%, на другие покупки – 1%. До 30% возвращается на карту по специальным партнёрским программам. Деньги возвращаются на счёт сразу после покупки.

13) Малина

Регулярные скидки, бонусы и акции от партнёров программы Малина. Покупайте в партнерских компаниях и получайте 20 баллов за каждые потраченные 100 рублей. 8 000 баллов начисляется за первую покупку по этой карте.

14) Auracard

За покупки в торговых центрах Аура 5% возвращается на счёт. Кредитный лимит – 300 000 рублей, беспроцентный срок – 55%. Эксклюзивная опция – бесплатное снятие наличных в любых банкоматах мира.

15) PlanetaCard

Аналогичное предыдущему предложение, но для ТРЦ Планета. Бонусы возвращаются за покупки в ТРЦ по карте или за счёт собственных средств. За траты в других магазинах тоже начисляется бонус – 1%.

3. Как получить кредитную карту Тинькофф – 3 простых шага

Выпуск кредитных и дебетовых карт Тинькофф – приоритетное направление деятельности этой финансовой компании. Банк первым в России отказался от традиционных отделений, все операции здесь выполняются через интернет или по телефону.

Рассмотрим универсальную инструкцию по получению кредитной карты Тинькофф – руководство подходит для всех продуктов банка.

Шаг 1. Подаем заявку

Для начала нужно выбрать карту, максимально соответствующую вашим потребностям, и подать заявку на сайте банка.

Процедура предельно проста. Вам нужно лишь заполнить стандартную анкету.

Это пошаговый процесс:

- Указать ФИО, контакты – телефон и электронную почту, желаемый размер кредитного лимита.

- Данные паспорта, адрес фактического проживания.

- Место работы или тип занятости.

- Персональный ежемесячный доход, постоянные траты, наличие собственности, дополнительный документ, кодовое слово для активации.

На этом ваша часть оформления заканчивается. Обо всех подробностях этой процедуры читайте в статье «Оформить карту Тинькофф – онлайн заявка».

Далее банк занимается проверкой вашей кандидатуры. Это называется кредитным скорингом. На него отводится от нескольких минут до нескольких часов. Хотите узнать статус заявки – проверяйте на сайте или звоните по телефону.

Шаг 2. Собираем и предоставляем документы

Оригиналы документов проверит у вас представитель банка, когда привезёт договор и карту на дом.

Нужны:

- общегражданский паспорт;

- второй документ – СНИЛС, загранпаспорт, водительские права;

- копия трудовой книжки (если есть);

- справка 2-НДФЛ, если требуется.

Если вы уже пользовались услугами и продуктами банка и имеете, к примеру, дебетовую карту, процедура упрощается и другие документы, кроме паспорта, могут не понадобиться.

Шаг 3. Заключаем договор и получаем карту

Заключение договора – ключевой момент процесса. Хотите избежать неприятных сюрпризов, читайте соглашение от начальных пунктов до примечаний и графы «Особые условия».

Какие моменты самые важные:

- итоговая процентная ставка;

- порядок начисления штрафов за просрочки;

- правила расчета льготного периода;

- порядок урегулирования спорных вопросов;

- наличие комиссионных за финансовые операции;

- сумма годового обслуживания;

- порядок блокировки карты при её утрате.

Если всё понятно и условия вас полностью устраивают, ставьте подпись.

После этого вы получите пластик на руки. Карта остаётся неактивной до тех пор, пока вы её не активируете. Сделать это просто – введите номер карты на сайте или войдите в личный кабинет. В процессе активации получите ПИН-код.

А ещё карту нужно подписать – делайте это шариковой ручкой на обратной стороне.

Для быстрого оформления кредитной карты просто кликните на картинку:

4. Как правильно использовать кредитную карту – 4 полезных совета

Используйте карту разумно – лишь в этом случае она станет полезным и удобным продуктом. Отслеживайте состояние счёта в личном кабинете или с помощью мобильного приложения. Избегайте импульсивных и незапланированных покупок.

И обязательно соотносите свои расходы с доходами.

Ещё несколько полезных советов.

Совет 1. Защищайте карту от физических повреждений

Электронная пластиковая карта – в меру прочная вещь, но обращаться с ней нужно осторожно. Повредите чип – карту придётся менять.

Лучше всего носить карту в закрывающемся кармане отдельно от портмоне. В большинстве ситуаций кредитки крадут вместе с кошельком. Если хранить их порознь, риски уменьшаются.

Совет 2. Никому не сообщайте свой PIN-код

Очевидная рекомендация, но почему-то многие её игнорируют.

Злоумышленники знают, как застать жертву врасплох – они выдают себя за сотрудников банка, полиции, магазинов. Но даже реальным (а не фальшивым) сотрудникам знать ПИН-код не полагается. Так что – никому. Ни при каких обстоятельствах.

Обращайтесь с картой осторожно, не сообщайте ПИН-код НИКОМУ!

И не записывайте PIN-код на бумажных носителях. И вообще нигде не записывайте. Лучше восстановить доступ через техподдержку банка, чем передать пароль злоумышленникам.

Совет 3. Используйте карту при безналичных расчетах

Банки не приветствуют снятие наличных с кредиток. На такие операции, как правило, не распространяется льготный период, и проценты по ним порядочные.

Возьмите за правило – наличку с кредитки не снимать! Если только у вас не специальная карта, по которой такие операции входят в грейс-период.

Другие примеры операций, которые не входят в льготные условия обслуживания:

- переводы с карты на карту другого банка;

- отдельные категории онлайн-платежей – за услуги ЖКХ, электроэнергию;

- покупка электронной валюты.

О наличии таких ограничений нужно узнавать заранее.

Используйте карту для оплаты любых покупок в местах, где есть терминалы оплаты – гипермаркетах, ресторанах, бутиках, аптеках, ж/д и аэропортах, интернет-магазинах.

Совет 4. Правильно рассчитывайте льготный период

Универсальное правило пользования кредитками: покупаем по карте мало, гасим долги быстро.

Чтобы не опоздать с оплатой долгов, нужно правильно рассчитывать льготный период. По картам Тинькофф льготный срок рассчитывается на основе отчётного периода.

Если вы получаете ежемесячную выписку 1 числа у вас будет 30 дней на покупки и 25 дней на выгодный возврат долгов.

5. Как увеличить лимит по кредитной карте

Лимит для каждого клиента устанавливает банк. Сумма напрямую зависит от платежеспособности заёмщика и истории его индивидуальных отношений с кредитным учреждением. Если вы оформляете карту впервые и раньше никогда не пользовались услугами Тинькофф-Банка, доступный кредит будет минимальным.

Лимит увеличивается автоматически для клиентов, которые аккуратно погашают долги и активно пользуются картой.

Личное обращение заёмщиков в банк по поводу увеличения лимитов по большинству видов карт Тинькофф не предусмотрено.

6. Стоит ли открывать кредитную карту Тинькофф – отзывы реальных пользователей

На заслуживающих доверие интернет-ресурсах Сравни.ру и Банки.ру вы найдёте сотни отзывов о кредитных продуктах Тинькофф-Банка. Читая их, помните, что более охотно люди пишут о проблемных ситуациях. Когда дела идут хорошо, желания написать отзыв обычно не возникает.

Вот что говорит о карте мой давний знакомый Владимир:

«Уже второй год этой кредиткой (Тинькофф Платинум) пользуюсь. Ничего плохого сказать не могу. Пару раз поначалу снимал наличные, но быстро понял, что это порочная практика. Плачу по карте в магазинах, иногда в кино и ресторанах, когда нет налички. Иногда даже выходит плюс – из-за кэшбэка».

Другие тоже пишут, что карты Тинькофф – намного удобнее продуктов других банков и даже «на голову выше по всем показателям». Много восторгов по поводу быстроты и простоты оформления, ориентированности на клиента, оперативном решении проблемных ситуаций.

Из минусов — высокие ставки за снятие наличных, но об этом моменте я уже говорил выше.

Вывод следующий: если пользоваться картой правильно, она действительно будет выгодным и удобным инструментом.

И для наглядности — подробный видеотур по кредитке Тинькофф.

7. Заключение

Кредитная карта Тинькофф – полезный продукт для людей со стабильным доходом, финансово грамотных граждан, которые имеют базовые знания о банковских картах и правилах их применения.

Вопрос к читателям

А какие кредитки Тинькофф (из 15 перечисленных выше) нравятся вам больше всего?

Как пользоваться кредитной картой Тинькофф банк

Кредитные карты Тинькофф банка пользуются особым спросом среди заемщиков. Для ее оформления от потенциального клиента онлайн-банка не требуется никаких документов, кроме паспорта, а заполнение заявки займет считаные минуты. Но к сожалению, не все заемщики правильно понимают, что такое кредитная карта, для чего она предназначена, последствие – это долговая яма, испорченная кредитная история и неприятный опыт общения с коллекторами. И здесь не стоит обвинять во всем банк, достаточно разобраться с тем, как правильно пользоваться кредитной картой Тинькофф банк и получать от сотрудничества с кредитором максимум пользы.

Активация кредитной карты

Сразу после того как вы получили банковский продукт и заключили с кредитором договор, вам нужно активировать карту. Сделать это можно несколькими способами, один из них – на сайте банка, от вас только потребуется ввести номер и срок действия. Спустя некоторое время вы получите доступ ко всем функциям своей кредитки, а на сайте вы можете сразу зарегистрироваться в личном кабинете, чтобы пользоваться услугами банка дистанционно. Кстати, для дополнительной защиты средств вашей карте будет присвоен ПИН-код, нужно его запомнить или записать и надежно спрятать от посторонних.

На оборотной стороне «пластика» следует поставить свою подпись, без нее карта недействительна.

Теперь главное – сразу после активации кредитки с вашего кредитного счета списывается плата за обслуживание на год в размере 590 рублей. То есть по факту вы уже должны банку деньги и если вы их не вернете в течение льготного периода, на данную сумму будут начислены проценты, даже если вы не совершали покупок по карте. Кстати, до тех пор, пока вы не активировали карту, вы не являетесь клиентом банка, и соответственно ничего ему не должны.

Процентная ставка

Если вы хотите научиться правильно пользоваться кредитной картой Тинькофф Платинум то внимательно изучите тарифы в кредитном договоре. Вы наверняка заметите, что ставка по безналичным операциям и на снятие наличных сильно различаются. Если минимальная ставка, указанная в договоре по карте 24,9% в год, то она распространяется исключительно на расчетные операции, на финансовые операции ставка значительно выше и может достигать 55%.

Если вы оплачиваете покупки в интернет-магазинах, то будьте предельно внимательны. У каждой расчетной операции есть MCC-код, дословно – это код категории продавца. Дело в том, что покупая физические товары в сети, транзакция может пройти как финансовая операция, что означает, что продавец посредник у зарубежного интернет-магазина. Соответственно, вы, мало того, за покупки переплатите лишние проценты, но и еще лишитесь льготного периода.

Мобильное приложение Тинькофф банка

По картам Тинькофф льготный период составляет 55 дней. Он распространяется только на расчетные операции. Иными словами, вы можете пользоваться картой практически бесплатно. Если будете ей оплачивать покупки и услуги и пополнять счет в течение льготного периода.

Научитесь правильно рассчитывать грейс период, а делается это так: с первой покупки вы отсчитываете 30 дней – в этот срок вы совершаете покупки, а в следующие 25 дней, вы должны вернуть банку все средства которые были потрачены за предыдущий месяц. Если будете соблюдать данное правило, то сможете избежать переплаты процентов.

Обратите внимание, что в конце каждого месяца на вашу электронную почту ежемесячно приходит выписка отчет по расходам по кредитной карте.

Как правильно рассчитать льготный период

Снятие наличных

Как ранее уже упоминалось, снимать деньги с кредитки крайне невыгодно. Первая причина – высокая процентная ставка, минимуму 45,9% в год, притом, что на безналичные операции она может быть всего 24,9%. Вторая причина – отсутствие льготного периода, проценты по такой операции начинают начисляться на следующий день.

Еще одна причина не снимать наличные в банкомате или кассах сторонних банков – это комиссия, она составляет 2,9% от суммы плюс 290 рублей. Например, если вы захотите снять 1000 рублей, с кредитного счета банк снимет 1000+290+29=1319 рублей. Кроме того, у данного банка нет собственных устройств самообслуживания, поэтому приходится пользоваться банкоматами сторонних организаций, которые также могут снимать процент за операцию.

Как правило, минимальный платеж по кредитки от Тинькофф равен 6% от потраченной суммы. То есть, например, вы потратили 10000 рублей, по тарифу ваша ставка 24,9% в год, для вас минимальный платеж рассчитывается следующим образом: 10000×0,06=600 рублей, из которых 207,5 рублей только проценты (они рассчитываются так: 10000×0,249/12=207,5 рублей).

Из данного примера наглядно видно, что минимальными платежами гасить долг невыгодно, потому что примерно половина платежа – это проценты за пользование займом. Если хотите меньше переплатить банку, то старайтесь пополнять счет большими суммами. Кстати, перед тем как пользоваться кредитной картой Тинькофф, определите, для каких целей вы ее оформляете, если вы периодически нуждаетесь в наличных, то это вариант для вас невыгоден, а если в качестве запасного кошелька, то отличный вариант – быстрый в оформлении и удобный в использовании.

Дополнительные услуги

Тинькофф банк имеет одно явное преимущество для клиента – это безупречная система дистанционного обслуживания. Пользователям доступен интернет-банкинг – он поможет вам просматривать операции по карте, узнавать дату платежа, смотреть выписки и многое другое. Именно данный сервис помогает клиентам тщательно следить за своими финансами и контролировать своевременную оплату по кредиту.

Обратите внимание, что клиентам доступен СМС-банк, или СМС-информирование, но за данную услугу предусмотрена плата в размере 59 рублей ежемесячно.

Среди дополнительных условий – страхование жизни и здоровья заемщика. Постольку, поскольку банк не имеет права обязать заемщика пользоваться данной услугой – это закон, клиент может от нее отказаться. Только прежде, чем это сделать подумайте, ведь если вы потеряете работу не по собственной вине или трудоспособность, ваш долг полностью выплатит страховая компания. К тому же плата за страховку составляет 0,89% от суммы долга, то есть вы потратили 10000 рублей, то страховой взнос за месяц 89 рублей.

Итак, если страховка не нужна, то отказаться от услуги вы можете в личном кабинете. Для этого стоит найти ссылку «Настройки», перейдите по ней и найдите раздел «Страхование долга», в той же строке напротив есть кнопка, отключите ее. После данной процедуры плата за страховку взиматься не будет.

Пополнение карты

Последний ключевой момент в использовании кредитки – это оплата. Если вы планируете долгосрочное и взаимовыгодное сотрудничество с кредитором, то оплачивайте долг вовремя, это в дальнейшем вам позволит получить более выгодное предложение от банка и избежать штрафных санкций.

Обратите внимание, что оплата может поступить на кредитный счет только через 5 суток после внесения средств, поэтому постарайтесь оплачивать кредит заблаговременно.

Пополнение карты Тинькофф не составит труда, потому что способов зачислить средства довольно много. Вы можете воспользоваться услугами сторонних банков, причем заплатить деньги можно как через кассу, так и через банкомат, а если вы будете пользоваться устройствами, на которых наклеен логотип Типнькофф банка, это его партнеры, за операцию комиссия взиматься не будет. Также есть и иные способы, например, безналичным перечислением средств с карты на счет кредитки Тинькофф через личный кабинет, или с помощью электронных платежных систем: Яндекс Деньги, WebMoney, Qiwi.

Если вы будете точно знать, как пользоваться кредитной картой Тинькофф платинум правильно, то сотрудничество с банком принесет вам максимуму пользы. Для начала учтите, что пластиковая карта – это в первую очередь платежный инструмент, а кредитки разумно оформлять только для того, чтобы оплачивать ей покупки. Если вам нужны наличные разумнее оформить потребительский кредит.

Число пользователей услуг Тинькофф банка достигло уже нескольких миллионов человек, но не все владельцы кредитных карт знают, как пользоваться кредитной картой Тинькофф.

Попробуем разобраться, как правильно пользоваться кредитками и каковы условия их использования.

Активация карты

Сразу после получения карты и заключения договора с кредитором вам необходимо активировать карту. Это можно сделать несколькими способами, одним из которых является помощью сайта банка.

В таком случае потребуется ввести только срок действия и номер кредитной карты банка Тинькофф.

Спустя недолгое время вам будет предоставлен доступ к полному набору функций кредитки, и там же на сайте можно сразу пройти регистрацию в личном кабинете для дистанционного пользования услугами банка.

Кстати, в качестве дополнительной защиты средств карте будет присвоен индивидуальный ПИН-код: нужно запомнить его или записать и спрятать от посторонних.

Важно! После получения банковской кредитной карты необходимо поставить подпись на ее оборотной стороне, без нее «пластик» недействителен.

Теперь главное – после активации карты с кредитного счета будет списана годовая плата за обслуживание – 590 руб.

То есть, фактически вы уже имеете долг перед банком, и если вы не погасите задолженность, банк начислит на эту сумму проценты даже при отсутствии покупок по карте.

Перед использованием кредитной карты Тинькофф Платинум необходимо внимательно изучить кредитный договор и представленные в нем тарифы.

Вы наверняка увидите, что ставка на снятие наличных и по безналичным операциям сильно различаются.

Если в договоре указана минимальная ставка в 24,9%, то она распространяется только на расчетные операции; финансовые операции сопровождаются значительно более высокой ставкой вплоть до 55%.

Если вы оплачиваете приобретения в интернет-магазинах, будьте предельно внимательны. Каждая расчетная операция снабжается MCC-кодом (код категории продавца).

Все дело в том, что при покупке физических товаров по интернету транзакция может быть проведена как финансовая операция: это значит, что продавец является посредником у зарубежного магазина.

И как результат, вы не только существенно переплатите, но и лишитесь возможности воспользоваться льготным периодом по кредитной карте Тинькофф.

Льготный период по карточкам Тинькофф составляет 55 дней. Этот период распространяется исключительно на расчетные операции.

Суть программы в том, что вы можете пользоваться кредиткой практически бесплатно, то есть без процентов. Если вы будете оплачивать ей услуги и покупки и пополнять карт-счет на протяжении льготного периода.

Грейс период рассчитывается так: с первого приобретения вы отсчитываете 30 суток – в этот период вы совершаете покупки, в следующие 25 дней необходимо вернуть банку Тинькофф все средства, потраченные за предыдущий месяц.

Под соблюдении данного правила пользования вы сможете избежать переплат.

Снимать деньги с кредитной карты Тинькофф крайне невыгодно:

- Первая причина – это высокая процентная ставка, которая составляет минимуму 45,9%, при том что на расчетные операции может начисляться 24,9%.

- Вторая причина – нет льготного периода, проценты начисляться на следующий после снятия день.

Еще одна веская причина не снимать деньги в кассах или банкомате сторонних банков – комиссия, которая составляет 2,9% суммы + фиксированный платеж в 290 рублей.

То есть, если вы хотите снять 1 000 рублей, то вам придется дополнительно комиссию 29 рублей + фиксированные 290 рублей. Итого, при снятии 1 000 рублей со счета спишутся 1 319 рублей.

Как правило, по кредитной карте от Тинькофф минимальный платеж в месяц составляет 6% от израсходованной суммы.

То есть, к примеру, если вы потратили 10 000 рублей, ваша ставка по тарифу 24,9% годовых, минимальный платеж рассчитывается так: 600 рублей, из них проценты – 207,5 рублей.

Этот пример наглядно демонстрирует, что невыгодно гасить долг минимальными платежами, так как примерно половина платежа – проценты за возможность пользования займом.

Если вы добиться меньшей переплаты банку, старайтесь пополнять карт-счет большими суммами.

Перед тем как завести кредитную карту Тинькофф банка, определите, с какой целью вы собираетесь ее оформить.

И если вам периодически нужны наличные, то этот вариант невыгоден, а если как запасной кошелек, то это отличный вариант – удобный в использовании и быстрый в оформлении.

Еще один ключевой момент в пользовании кредитной картой банка Тинькофф – это оплата кредита.

Если вы планируете взаимовыгодное и долгосрочное сотрудничество с банком, то старайтесь оплачивать долг вовремя, в дальнейшем это позволит вам избежать штрафных санкций и получать от банка более выгодные предложения.

Обратите внимание, что средства могут быть зачислены на кредитный счет лишь через 5 дней после внесения средств, так что постарайтесь заблаговременно оплачивать кредит.

Пополнение карты Тинькофф банка не составит труда, поскольку имеется довольно много способов зачислить средства. Вы можете воспользоваться помощью сторонних банков (если вы видите на устройстве логотип банка Тинькофф, то это его партнер, и за операцию не будет взиматься комиссия).

Также есть и другие способы, например, через личный кабинет безналичным перечислением денег с карты на карту Тинькофф либо с помощью электронных систем: WebMoney, Яндекс Деньги, Qiwi.

Если вам точно известно, как правильно пользоваться кредитной картой банка Тинькофф, то сотрудничество с этой кредитной организацией принесет максимуму пользы.

Сначала нужно принять во внимание, что пластиковая карта в первую очередь является платежным инструментом, и кредитки разумно оформлять только для оплаты покупок.

Если же вам нужны наличные, то лучше оформить потребительский кредит.

>Видео

У банка Тинькофф есть одно явное преимущество – безупречная система удаленного обслуживания.

Клиенты могут воспользоваться интернет-банкингом – система поможет просматривать все операции по карте, смотреть выписки, узнать дату платежа и многое другое.

Данный сервис помогает пользователям тщательно следить за финансами и контролировать оплату по кредитной карте банка Тинькофф.

Обратите внимание, клиентам банка доступно СМС-информирование, или СМС-банк, однако за эту услугу предусмотрена плата – 59 рублей ежемесячно.

Дополнительные условия – страхование здоровья и жизни заемщика. Поскольку по закону банк Тинькофф не вправе обязать клиента пользоваться данной услугой, он может отказаться от нее.

Только прежде чем сделать это, подумайте о рисках непреднамеренной неоплаты долга – в таком случае задолженность полностью погасит страховая компания.

Тем более, что плата за страховку – всего 0,89% суммы долга (если вы потратите 10 000 рублей, то месячный страховой взнос составит 89 рублей).

Если вы не хотите пользоваться страховкой, то отказаться от нее можно в личном кабинете.

Чтобы это сделать, пройдите по ссылке «Настройки» и в разделе «Страхование долга» отключите услугу. После этой процедуры плата за страхование взиматься не будет.

Кредитные карты прочно вошли в наше повседневное пользование, однако не все знают, как пользоваться кредитной картой Тинькофф с наименьшими финансовыми потерями. В этой статье мы расскажем, как можно избежать процентов, снятия комиссии или деактивировать ненужные услуги.

Тинькофф-Банк предлагает своим клиентам беспроцентный период в 55 дней. Его еще называют грэйс-период. В первые 30 дней вы можете осуществлять покупки, а в оставшиеся – обязаны погасить задолженность. Это общие условия кредитования. Бывает, что беспроцентный период сокращается, и основная причина – незнание всех особенностей использования кредитки.

Читайте также: Как правильно рассчитать беспроцентный период по кредитной карте Тинькофф

Начало работы

Прежде, чем начать использовать все возможности своей кредитной карты, внимательно изучите тарифный план. Первое, на что стоит обратить внимание – обслуживание карточки. Стоимость составляет 590 рублей в год. Списывается эта сумма в момент активации карты, поэтому сразу же вы имеете долг перед банком. Если вы его не погасите, на него начисляется страховой процент.

Зная одну хитрость, вы можете не только избежать процента за годовое обслуживание, но и заработать. Для этого понадобится оплатить обслуживание карты в беспроцентный период. Чтобы карточка себя «окупила» достаточно регулярно ею рассчитываться. Рассмотрим на примере. Если денежный оборот по карте будет составлять 20000 рублей в месяц, по бонусной программе вам будут возвращаться ежемесячно по 200 рублей. За год сумма бонусов составит 2400 рублей. Таким образом, стоимость ежегодного обслуживания с лихвой перекрывается.

Дополнительные функции карты

Следующим моментом является наличие дополнительных функций, которые нужны далеко не каждому клиенту. Одной из них выступает программа страховой защиты. Нужна она в первую очередь банку, для покрытия убытков в случае неплатежеспособности клиента. Страховой процент равен 0,89% на сумму задолженности. Вы имеете полное право отказаться от этой банковской услуги при получении кредитной карты. Если по каким-то причинам вы это не сделали, вы можете самостоятельно деактивировать ее в интернет-банке.

Еще одной ненужной для многих функцией является SMS-банк. Не стоит путать с услугой SMS-инфо, которая в отличие от указанной функции является бесплатной. SMS-банк дополнительно уведомляет вас о всех совершенных покупках, таким образом предупреждая о возможных мошеннических действиях с картой, и при этом стоит 59 рублей в месяц. Сумма небольшая, однако за год составит 708 рублей, и на нее тоже начисляется процент (если страховая защита активирована). Тут выбор за вами. Если картой пользуетесь только вы и она всегда с вами – зачем переплачивать?

«Ловушки»

Еще одна неприятность может подстерегать даже самых опытных пользователей. Это неверный код деятельности организации. Например, вы купили мобильный телефон, т.е. просто приобрели конкретный товар. А по коду ваша покупка является оплатой услуг связи. И вы, сами того не зная, лишаетесь беспроцентного периода. Чтобы не попасть впросак, рекомендуем заблаговременно уточнять эти моменты у представителя интернет-магазина, прежде чем оплачивать покупку.

Также стоит заранее ознакомиться со способами пополнения счета.

Также читайте: Способы пополнения карт Тинькофф банка

Поинтересуйтесь у представителей банка, где можно пополнять карту без комиссии, какие лучше использовать терминалы или пункты переводов. Такая предусмотрительность гарантированно избавит вас от «непонятных» процентов.

Не забывайте контролировать сумму, потраченную в беспроцентный период, и не превышайте размер кредита. Если вы превысили расходы – неминуемо с вас снимут 390 рублей, за так называемый сверхлимит.

Также читайте: Как повысить кредитный лимит по карте Тинькофф

Ну, и, конечно же, самый известный способ не влезать в долги – грамотно распоряжаться деньгами, вовремя платить и никогда не допускать просрочки платежей. Очень надеемся, что эти несложные правила помогут максимально использовать вашу кредитную карточку и избежать появления задолженностей!

Правила пользования кредитной картой «Тинькофф»

ПОДАТЬ ЗАЯВКУ НА КРЕДИТНУЮ КАРТУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЧтобы не допускать штрафов, просрочек и переплат по кредитной карте «Тинькофф», необходимо ей правильно пользоваться. Это предполагает правильную активацию, своевременное внесение платежей и соблюдение лимитов по срокам и объемам операций.

Как активировать кредитную карту

Активируется кредитка по звонку в банк – желательно с приведенного в вашей анкете телефона. Специалист кредитного учреждения проверяет личность звонящего, сверяется с заявкой на карточку. Для этого задаются вопросы по анкетным данным. Затем производится активация.

Проверив всю информацию, оператор переводит клиента на специализированное ПО, генерирующее ПИН код. Подготовьте ручку и бумагу, чтобы записать эти данные.

Активировать ее можно также на сайте банка и в мобильном приложении. Для этого нужно ввести номер карты, срок ее действия и личные данные. Далее также нужно записать или запомнить ПИН код. После этого появится возможность регистрации в личном онлайн кабинете.

Как пользоваться льготным и не платить проценты

Льготный период предполагает беспроцентное использование кредитных средств. В банке «Тинькофф» он составляет 55 суток. Приведем пример, как он работает.

Датой начала беспроцентного периода считается день получения выписки по карте (он зависит от даты получения самой карты). Деньги за все покупки, которые вы совершаете в течение отчетного периода (месяца, до следующей выписки), вы должны вернуть в полном объеме в течение этого срока. Например, дата выписки 11 ноября. Вы сделали покупку 14 ноября. Следующая выписка поступит 11 декабря. До этого времени вы можете совершать траты. Но льготный период по всем расходам заканчивается 4 января. До этой даты вы должны полностью вернуть деньги. Если вы совершите покупку после 11 декабря, но на нее уже не будет действовать беспроцентный период, поскольку у вас имеется непогашенная задолженность с прошлого месяца. Вам нужно ее погасить, и только потом уже снова тратить.

Если бы выписка приходила не 11, а, например, 18 ноября, то времени на покупки у вас было бы всего 3 дня. А беспроцентный период с момента совершения траты был бы равен 27 дней.

Началом беспроцентного периода считается дата получения выписки. Если вы совершаете траты в конце отчетного месяца, то времени на погашение без процентов у вас остается гораздо меньше. Поэтому рекомендуется планировать крупные покупки непосредственно после получения выписки.

Для понимания работы льготного периода на сайте банка «Тинькофф» есть интерактивный пример расчета. Введя дату получения выписки, вы получите данные по беспроцентному использованию средств, если совершите покупку в текущие сутки.

Важно помнить два момента, касающихся использования льготного периода:

- он не работает, если на дату выставления выписки имеется непогашенная задолженность;

- если вы к окончанию периода без процентов внесли долг не полностью, а частично, то льготный период также теряет свое действие.

Снимать наличные с кредитной карты не рекомендуется, поскольку за это предусмотрена комиссия и повышенная процентная ставка. Плата за снятие составит 290 рублей плюс 2,9 процента от снимаемой суммы. На наличные операции не распространяется льготный период. А проценты за использование кредита повышаются до 30%-49,9%. Снимать деньги можно в любом банкомате, в том числе и заграницей, но если вы делаете это в терминалах сторонних банков, то будет дополнительная комиссия в соответствии с тарифами этих организаций.

Карта «Тинькофф» не имеет ограничений на безналичное совершение операций, все покупки осуществляются без дополнительных комиссий. Пользоваться картой можно в любых торговых точках, работающих с системой «MasterCard», оплачивать товары через интернет, покупать авиабилеты и бронировать гостиничные номера.

Для переводов на другие счета и карты удобно использовать мобильное приложение. Оно обладает следующими возможностями:

- погашение кредита и оплата коммунальных услуг без комиссии;

- переводы с карты на карту любых банков;

- активация карты;

- подача заявок на открытие вкладов и получение карт;

- управление финансами и другие полезные функции.

Исключительно для переводов с карты на карту также создано отдельное приложение. Комиссия не взимается, если вы отправляете деньги на карту «Тинькофф Банка», в противном случае, она составит 1,5%, но не менее 30 р.

Бонусные программы

Бонусами банк награждает клиентов за активное использование его карты. Их можно получить за покупки, а потратить либо также на покупки, либо на услуги «Тинькофф».

На данный момент действуют следующие бонусные программы:

- Кредитная карта «Платинум» от «Тинькофф» – это начисление одного процента от суммы каждой покупки. Потратить накопленное можно на железнодорожные билеты, в ресторанах и кафе, а также обменять на реальные деньги, которые поступят на счет.

- «eBay» – 3% от любых приобретений в интернете, 1% за остальные траты. Тратить бонусы можно на аукционе «eBay».

- «AliExpress» – 5% за покупки в одноименном магазине, 1% за прочие приобретения. Бонусы принимают в интернет-магазине «AliExpress».

- «Lamoda» – также 5% за покупки в одноименном магазине и 1% за остальные траты. Бонусы расходуются в «Lamoda».

- «All Games» – 5% за приобретения на «Плейстейшн-стор», «Ориджин», «Стим», «Иксбокс-геймс», 1,5% за прочие траты. Эти бонусы можно потратить на приобретения в играх, а также в онлайн магазинах электроники и игр.

- «S7-Tinkoff» – различное количество миль за каждые 60 рублей, потраченные в разных магазинах и по разным акциям. Бонусы тратятся на авиабилеты.

- «All Airlines» – возврат доли от покупок по карте, приобретения авиа и железнодорожных билетов, бронирования автомобилей и отелей. Бонусы тратятся на авиабилеты.

- «Ulmart» – 3 % за траты на Ulmart.ru, 2 % за траты в аптеках, ресторанах и АЗС, 1 % за прочие траты. Реализовать можно в магазине «Ulmart».

- WWF – разные сумма при взносах в фонд, просто покупках и покупках по акциям. Бонусы идут на благотворительность.

- «OneTwoTrip» – до 10% от покупок возвращается в виде трипкоинов. Один трипкоин равен одному рублю. Потратить можно на путешествия.

- «Google Play» – 10 % за покупки в одноименном магазине, 1 или 2 % за траты в магазинах, ресторанах, развлекательных заведениях. Баллы используются в Google Play.

- «Рандеву» – 10% за покупки в одноименном магазине, 1 или 2% за иные траты. Можно обменять на рубли в магазине «Рандеву».

- «Малина» – различное количество баллов за просто покупки и за приобретения у партнеров программы. Баллы обмениваются на скидки у партнеров.

- «AURACARD» – 2 или 5% за покупки в ТРЦ «АУРА» (Новосибирск), 1% – за прочие траты. Бонусы можно будет потратить в ТРЦ «АУРА».

- «PLANETACARD» – 2 или 5% за покупки в ТРЦ «ПЛАНЕТА» (Уфа, Красноярск, Новокузнецк), 1%т за прочие траты. Бонусы можно потратить в ТРЦ «ПЛАНЕТА».

- «LETOCARD» – 2 или 5% за покупки в ТРЦ «Лето» (Санкт-Петербург), 1% – за прочие траты. Бонусы можно будет потратить в ТРЦ «Лето».

«Тинькофф» не располагает собственными отделениями, однако обеспечил клиентов удобной системой пополнения карт. Погасить задолженность можно наличными в отделениях, магазинах и терминалах партнеров банка. Среди них:

- МТС;

- МКБ;

- «Бинбанк»;

- «Евросеть»;

- «Мегафон»;

- «Почта России»;

- «Мособлбанк»;

- «Связной»;

- «SprintNet»;

- «Билайн»;

- «Элекснет» и другие.

Можно перевести средства с карточки любого другого банка: в мобильном приложении, онлайн банке или на сайте без комиссии. Также бесплатно можно выполнить пополнение в банкоматах партнерских организаций и банковским переводом. Реквизиты для этого можно найти на сайте либо в личном кабинете.

Выводы

Основные правила использования карты «Тинькофф» можно обозначить так:

- грамотно пользуйтесь льготным периодом;

- старайтесь совершать только безналичные операции;

- используйте средства пополнения без комиссии;

- чаще расплачивайтесь кредиткой, чтобы получить дополнительные бонусы.