Содержание

- Перечень безнадежных долгов расширился

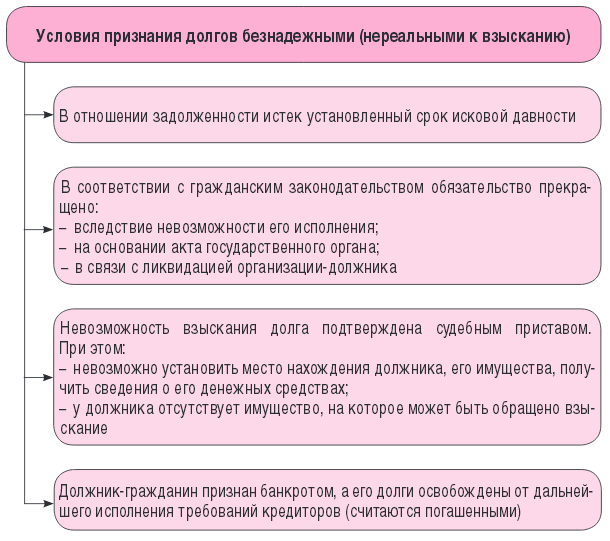

- В отношении задолженности истек установленный срок исковой давности.

- Невозможность взыскания долга подтверждена судебным приставом.

- Если в соответствии с гражданским законодательством обязательство прекращено…

- …на основании акта государственного органа

- …в связи с ликвидацией организации-должника.

- Признание судом должника банкротом влечет его ликвидацию (п. 1 ст. 65 ГК РФ).

- Должник-гражданин признан банкротом.

- Вместо заключения

- Что такое безнадежная к взысканию дебиторская задолженность

- Как дебиторка становится безнадежной

- Причины внимания к безнадежным и сомнительным долгам

- Как выявить задолженность

- Признание безнадежности возврата долгов

- Для чего нужен резерв по сомнительным долгам

- Порядок списания безнадежной дебиторской задолженности

- Бухгалтерские проводки

- Исключения для списания долгов по дебиторке

- Налоговый учет безнадежных долгов

- Что такое безнадежный долг по кредиту

- Как действует МФО, если заемщик не гасит задолженность

- Какой долг считается безнадежным и что с ним будет

- Какие еще есть варианты у должника

- Какие последствия для заемщика влечет списание безнадежного долга

Перечень безнадежных долгов расширился

Ермошина Е. Л., редактор журнала

Журнал «Налог на прибыль» № 1/2018 год

Проводя периодически инвентаризацию «дебиторки», бухгалтеры нередко выявляют суммы, которые «висят» достаточно длительное время, и взыскать их с должника не представляется никакой возможности. Налоговый кодекс разрешает учесть убытки от списания безнадежных долгов согласно пп. 2 п. 2 ст. 265 НК РФ.

Чтобы на сумму «дебиторки» налогоплательщик мог уменьшить облагаемую базу по налогу на прибыль, необходимы основания, перечисленные в п. 2 ст. 266 НК РФ (см. схему ниже).

Согласно этой норме к безнадежным (нереальным к взысканию) относятся долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или в результате ликвидации организации.

Здесь же закреплены два основания для признания долга безнадежным в случае, если невозможность взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства.

С 01.01.2018 в п. 2 ст. 266 НК РФ появился новый абзац, согласно которому безнадежными также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Законом о банкротстве.

Остановимся подробнее на каждом из условий, выполнение которых позволит признать долги безнадежными и учесть их в составе внереализационных расходов.

Схема. Условия признания долгов безнадежными.

В отношении задолженности истек установленный срок исковой давности.

Как следует из Письма Минфина России от 16.11.2010 № 03-03-06/1/725, для целей применения нормы о списании безнадежных долгов понятие срока исковой давности, а также причины прерывания течения этого срока регулируются гражданским законодательством РФ.

Напомним отдельные нормы ГК РФ, посвященные этому сроку:

-

исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ);

-

общий срок исковой давности установлен в три года (ст. 196 ГК РФ);

-

его течение начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ), и заканчивается в соответствующие месяц и число последнего года срока (п. 1 ст.192 ГК РФ);

-

течение срока исковой давности может прерываться совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

При этом ГК РФ не уточняет, какие конкретно действия обязанного лица прерывают течение срока. Их примерный перечень приведен в п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43. К таким действиям могут относиться, в частности:

-

признание претензии;

-

изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа);

-

акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Например, как отмечено в Постановлении ФАС УО от 01.02.2013 № Ф09-150/13 по делу № А71-4334/2012, подписание акта сверки взаимных расчетов должником указывает на признание последним суммы задолженности, отраженной в акте сверки, следовательно, исчисление срока исковой давности должно осуществляться от даты подписания последнего из актов сверки.

Как следует из Письма Минфина России от 25.11.2008 № 03-03-06/2/158, истечение срока исковой давности в порядке, установленном ГК РФ, является достаточным основанием для признания задолженности безнадежной (нереальной к взысканию) независимо от факта обращения кредитора в суд. Таким образом, организация вправе списать задолженность по указанному основанию, даже если она не принимала мер к истребованию долга.

На практике возможны ситуации, когда организация обратилась в суд, который признал наличие задолженности контрагента, однако последний так и не погасил эту задолженность. В этом случае квалифицировать «дебиторку» в качестве безнадежной по истечении срока исковой давности организация не вправе. Такие разъяснения неоднократно давал Минфин в своих письмах.

Пунктом 2 ст. 266 НК РФ не предусмотрено особого порядка признания безнадежными долгов перед налогоплательщиком, подлежащих уплате должником на основании решения суда, вступившего в законную силу. В связи с тем, что кредитором реализовано право на судебную защиту по иску, признание данной задолженности безнадежной на основании истечения срока исковой давности невозможно (Письмо Минфина России от 13.08.2012 № 03-03-06/1/408).

В Письме от 29.05.2013 № 03-03-06/1/19566 финансисты указали: задолженность, подлежащая взысканию в порядке исполнительного производства, может быть признана безнадежной для целей налогообложения прибыли организаций в случае, если невозможность ее взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по указанным в абз. 2 п. 2 ст. 266 НК РФ основаниям, либо в случае ликвидации организации в установленном порядке.

Об этих основаниях речь пойдет далее.

Невозможность взыскания долга подтверждена судебным приставом.

Согласно абз. 2 – 4 п. 2 ст. 266 НК РФ безнадежными (нереальными к взысканию) долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом № 229 ФЗ, в случае возврата взыскателю исполнительного документа по следующим основаниям:

-

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

-

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной при наступлении одного из вышеперечисленных обстоятельств (письма Минфина России от 09.02.2017 № 03-03-06/1/7131, от 14.11.2016 № 03-03-06/1/66459).

Если должник имеет перед организацией две задолженности или более по разным договорам, при этом по одной из них есть судебное решение о ее взыскании и приставом-исполнителем подтверждена невозможность установления местонахождения должника и отсутствует имущество, на которое может быть наложено взыскание, то возникает вопрос: можно ли на дату постановления включить во внереализационные расходы суммы всех имеющихся задолженностей этого должника, в том числе тех, на которых нет судебного решения? Минфин считает, что учесть в расходах для целей налогообложения можно только ту конкретную задолженность, в отношении которой имеется постановление судебного пристава-исполнителя об окончании исполнительного производства (см. письма от 21.07.2015 № 03-03-06/2/41683, от 12.08.2013 № 03-03-06/1/32519).

Если в соответствии с гражданским законодательством обязательство прекращено…

Согласно п. 1 ст. 416 ГК РФ обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает.

Невозможность исполнения как основание прекращения обязательства должна наступить в силу объективных обстоятельств, например, пожара, уничтожившего все имущество должника и приведшего к невозможности исполнения им своих обязательств.

Задолженность перед организацией может числиться и за гражданином, и невозможность исполнения обязательства последним может быть обусловлена его кончиной. В соответствии со ст. 418 ГК РФ обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Таким образом, для целей налогообложения прибыли задолженность гражданина может быть признана нереальной к взысканию по причине смерти должника, за исключением случаев, когда обязательство передается наследникам в порядке правопреемства (Письмо Минфина России от 28.09.2009 № 03-03-06/1/622).

…на основании акта государственного органа

Пунктом 1 ст. 417 ГК РФ установлено: если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части. Стороны, понесшие в результате этого убытки, вправе требовать их возмещения в соответствии со ст. 13 и 16 ГК РФ.

Такими законодательными и нормативно-правовыми актами органов государственной власти и органов местного самоуправления являются законы, указы, постановления, распоряжения, положения.

…в связи с ликвидацией организации-должника.

Общие положения о ликвидации. Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам (п. 1 ст. 61 ГК РФ).

В соответствии с указанной статьей юридическое лицо может быть ликвидировано:

-

по решению его учредителей (участников), в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано (п. 2);

-

по решению суда в случаях, предусмотренных п. 3;

-

в результате признания юридического лица банкротом (п. 6).

Согласно п. 9 ст. 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном Федеральным законом № 129 ФЗ.

Организация вправе признать задолженность безнадежной и включить ее сумму в состав расходов при расчете базы по налогу на прибыль после внесения в ЕГРЮЛ записи об исключении юридического лица – должника из реестра (Письмо Минфина России от 25.03.2016 № 03-03-06/1/16721).

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ, порядок получения которой установлен ст. 6 Федерального закона № 129 ФЗ (Письмо Минфина России от 25.03.2016 № 03-03-06/1/16721).

При этом информация о ликвидации контрагента, размещенная на официальном сайте ФНС, не может использоваться в качестве единственного документального подтверждения расходов в виде суммы списанного безнадежного долга (Письмо Минфина России от 15.02.2007 № 03-03-06/1/98).

Ликвидация по решению налогового органа. Налоговые органы вправе исключить недействующее юридическое лицо из ЕГРЮЛ в так называемом упрощенном порядке.

Так, в соответствии со ст. 64.2 ГК РФ считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ юридическое лицо, которое в течение 12 месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством РФ о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету. Такое юридическое лицо именуется недействующим. Исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные ГК РФ и другими законами применительно к ликвидированным юрлицам.

Таким образом, организация может списать в налоговые расходы долги юридического лица, фактически прекратившего свою деятельность, в порядке, установленном ст. 266 НК РФ, с даты исключения этого лица из ЕГРЮЛ (письма Минфина России от 25.03.2016 № 03-03-06/1/16721, от 23.01.2015 № 03 01 10/1982).

Прекращение деятельности ИП. Выписка из ЕГРИП о прекращении деятельности ИП не является достаточным основанием для признания задолженности безнадежной для целей исчисления налога на прибыль (Письмо Минфина России от 16.09.2015 № 03-03-06/53157).

То есть, если должником организации является индивидуальный предприниматель, ей следует помнить, что в целях применения положений п. 2 ст. 266 НК РФ понятие «ликвидация ИП» не тождественно понятию «ликвидация организации». Иными словами, после внесения записи в ЕГРИП о прекращении деятельности гражданина в качестве ИП он теряет право заниматься предпринимательской деятельностью. Однако при этом он продолжает нести перед кредиторами имущественную ответственность как простой гражданин. Несмотря на то, что физическое лицо утратило статус ИП, его задолженность никуда не делась и оранизация-кредитор при расчете базы по налогу на прибыль не сможет учесть его задолженность в расходах по такому основанию, как ликвидация ИП.

Для целей налогообложения организации безопаснее учитывать дебиторскую задолженность ИП в составе безнадежных долгов по иным основаниям, например, по истечении срока исковой давности.

Списание «дебиторки» по контрагентам, объявленным банкротами. В соответствии со ст. 2 Закона о банкротстве под конкурсным производством понимается процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Признание судом должника банкротом влечет его ликвидацию (п. 1 ст. 65 ГК РФ).

Основанием для внесения в ЕГРЮЛ записи о ликвидации должника является определение арбитражного суда о завершении конкурсного производства. С даты внесения записи о ликвидации должника в ЕГРЮЛ конкурсное производство считается завершенным (п. 3, 4 ст. 149 Закона о банкротстве).

Дебиторская задолженность организации, признанной банкротом, в отношении которой введена процедура конкурсного управления, не может быть квалифицирована в качестве безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов.

Таким образом, задолженность организации, в отношении которой осуществляется процедура банкротства, включенная в реестр требований кредиторов, не может быть признана для целей налогообложения прибыли безнадежной и не учитывается в расходах при формировании налоговой базы до завершения конкурсного производства (письма Минфина России от 11.12.2015 № 03-03-06/1/72494, от 04.03.2013 № 03-03-06/1/6313).

Возможны ситуации, когда по тому или иному контрагенту в реестр требований кредиторов включена только часть дебиторской задолженности. При этом в отношении этого контрагента проведена процедура банкротства и он исключен из ЕГРЮЛ. В этом случае организация вправе списать всю сумму задолженности. Такой вывод следует из сложившейся арбитражной практики.

Так, в Постановлении ФАС ВСО от 24.09.2008 по делу № А33-16514/07-Ф02-4677/08 отмечено: тот факт, что задолженность была включена в реестр требований кредиторов не в полном объеме, не влияет на возможность отнесения безнадежного долга к внереализационным расходам.

Если у должников-банкротов имелись солидарные должники. Согласно п. 1 ст. 322 ГК РФ солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности, при неделимости предмета обязательства.

Пунктом 2 ст. 323 ГК РФ установлено, что кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Если организация заключила с контрагентом договор, предусматривающий солидарные обязанности и солидарных должников, то в случае признания основного должника банкротом (вынесено определение арбитражного суда о завершении конкурсного производства, организация-должник исключена из ЕГРЮЛ) она не может признать задолженность по обязательству безнадежной и, следовательно, учесть ее в расходах для целей налогообложения (Письмо Минфина России от 12.04.2012 № 03-03-06/1/194).

Должник-гражданин признан банкротом.

С 01.01.2018 в п. 2 ст. 266 НК РФ появился новый абзац, согласно которому безнадежными долгами (долгами, нереальными к взысканию) также являются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Законом о банкротстве.

Согласно п. 6 ст. 213.27 этого закона требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, считаются погашенными, за исключением случаев, предусмотренных указанным законом.

После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (освобождение гражданина от обязательств) (ст. 213.28 Закона о банкротстве). По итогам рассмотрения отчета о результатах реализации имущества гражданина арбитражный суд выносит определение о завершении реализации его имущества.

То есть, если имеется задолженность перед организацией физического лица и это лицо признано банкротом и освобождено от обязательств (в том числе от обязательств перед ней), организация вправе учесть эту задолженность при расчете облагаемой базы.

К сведению

Отметим, что до внесения указанной поправки Минфин настаивал на том, что отсутствуют основания для признания задолженности безнадежной (нереальной к взысканию) в целях налогообложения прибыли на основании судебного решения арбитражного суда о завершении реализации имущества гражданина, признанного банкротом. По его мнению, акты судов не рассматриваются в качестве актов государственных органов для целей применения ГК РФ (письма от 13.07.2017 № 03-03-06/2/44740, от 23.05.2017 № 03-03-06/2/31460).

Вместо заключения

Намереваясь учесть дебиторскую задолженность в составе внереализационных расходов по основаниям, перечисленным в п. 2 ст. 266 НК РФ, организация должна учесть следующее.

Для признания задолженности безнадежной достаточно наличия одного из перечисленных оснований (Письмо Минфина России от 16.11.2010 № 03-03-06/1/725). Других оснований для признания долга безнадежным ст. 266 НК РФ не предусматривает.

Приведем примеры, когда долг перед организацией не является безнадежным в соответствии с п. 2 ст. 266 НК РФ и не может быть учтен в уменьшение базы по налогу на прибыль:

-

страна иностранного контрагента – должника ввела ограничения по выполнению обязательств в отношении российских организаций (Письмо Минфина России от 07.06.2017 № 03-03-06/1/35488);

-

судом вынесено решение об отказе во взыскании задолженности (письма Минфина России от 22.07.2016 № 03-03-06/1/42962, от 18.09.2009 № 03-03-06/1/591 и от 02.02.2006 № 03-03-04/1/72);

-

должник прекратил деятельность по причине слияния с другим юридическим лицом. Как разъяснил Минфин в Письме от 06.09.2016 № 03-03-06/1/52041, в случае слияния организации-должника с другим юридическим лицом на основании ст. 58 ГК РФ права и обязанности каждого из них переходят к вновь возникшему юридическому лицу. Следовательно, при слиянии организации-должника с другим юридическим лицом право требования погашения дебиторской задолженности у организации-кредитора переходит к вновь возникшему юридическому лицу – правопреемнику.

* * *

Налогоплательщик по итогам инвентаризации должен определить суммы дебиторской задолженности, нереальной к взысканию, и произвести их списание, издав соответствующий приказ.

Момент списания во внереализационные расходы безнадежных долгов возникает в том налоговом периоде, когда наступили обстоятельства, с которыми налоговое законодательство связывает право на уменьшение налогооблагаемой прибыли на сумму этих долгов.

Введен Федеральным законом от 27.11.2017 № 335 ФЗ.

Федеральный закон от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)».

Федеральный закон от 02.10.2007 № 229 ФЗ «Об исполнительном производстве».

Федеральный закон от 08.08.2001 № 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предприни-мателей».

Федеральный закон от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)».

Аналогичный вывод сделан в постановлениях ФАС ВСО от 24.09.2008 по делу № А33-16515/07-Ф02-4678/08, ФАС СЗО от 11.01.2010 по делу № А05-7454/2009.

Абзац введен Федеральным законом от 27.11.2017 № 335 ФЗ.

Что такое безнадежная к взысканию дебиторская задолженность

При современном ведении бизнеса каждое предприятие может столкнуться с невозможностью взыскать средства со своих контрагентов за проданную продукцию. В конечном счете на балансе появляются неоплаченные суммы. О том, что такое безнадежная задолженность, признании долга таковым и порядке его списания, читайте в статье.

Как дебиторка становится безнадежной

Дебиторская задолженность – это запись в активе баланса в соответствие со сроками, в которые ее должны погасить (до одного года или после). Это те деньги, которые поступят в кассу компании после выполнения договорных обязательств по оплате. Без нее на каких-то этапах не обходится ни одна хозяйственная деятельность.

По временным срокам она может быть нормальная, пока еще не наступила дата, указанная в договоре, или просроченная.

Сомнительная задолженность

Если истекают сроки погашения или появляются иные условия, препятствующие поступлению денег на счет кредитора, задолженность становится сомнительной к взысканию.

Сомнительный долг – это дебиторская задолженность, которую частично или полностью не оплатили в соответствии с условиями договора и не обеспечили никакими гарантиями.

Долг может быть переведен в статус сомнительного только при единовременном исполнении следующих условий:

- Задолженность возникла за отпущенную продукцию или свершенные услуги.

- Срок оплаты по договору прошел.

- Гарантии погашения отсутствуют.

Безнадежная задолженность

По определению, какое соответствует п.2 ст. 266 НК РФ, безнадежные долги это те, по которым прошел срок исковой давности, а также с законченными обязательствами из-за отсутствия возможности их выполнения.

Для признания безнадежным он не обязан быть связанным с реализационной деятельностью компании. Кроме того даже при условии поручительства или залога, неуплата может стать невозможной для взыскания. В этом заключается отличие от сомнительного.

Причинами появления безнадежного долга могут стать следующие условия:

- Истечение срока исковой давности;

- Ликвидация предприятия;

- Банкротство фирмы;

- Невозможность получение денежных средств из-за лишения банка, на котором содержится расчетный счет покупателя, возможности осуществлять профессиональную деятельность;

- Невозможность определить, где находится дебитор или получить информацию о его имуществе;

- Другая причина неосуществимости взыскания, подтвержденная судебным приставом.

Самые вероятные причины появления долга, нереального к взысканию, являются истечение искового срока и ликвидацию предприятия. Надо понимать, что последнее становится признаваемой налоговиками причиной только после исключения компании из списков ЕГРЮЛ.

Причины внимания к безнадежным и сомнительным долгам

Каждый бухгалтер должен держать под пристальным контролем безнадёжные и сомнительные долги. Причинами такого внимания являются:

- Сформировавшаяся задолженность вызывает сомнение в возможности взыскания и попадает в разряд безнадёжной, формируя повышенную дебиторскую задолженность во внутренней валюте предприятия и приводит к недостоверному формированию бухгалтерской отчётности;

- Сомнительная к взысканию дебиторская задолженность приводит к формированию внутри счёта фирмы резервов по сомнительным долгам. Для бухгалтерского учёта создание подобных резервов является обязанностью предприятия. Для налоговых служб правом формирования подобных резервов обладает налогоплательщик;

- Безнадёжную к взысканию дебиторская задолженность необходимо списывать что в бухгалтерской, что в налоговой отчётностях.

Как выявить задолженность

Чтобы обнаружить сомнительные долговые обязательства, нужно пристально отследить следующие моменты:

- Общий срок, превышающий договорённость оплаты, в днях. При этом обоснованием признания просроченной дебиторской задолженности является подписанный с обеих сторон акт взаимных расчётов.

- Есть ли обеспечение по просроченному долгу.

- Есть подписанные со стороны дебитора документы, подтверждающие его понимание существования дебиторской задолженности и несвоевременного исполнения обязательств (гарантийные письма, признающие задолженность и сроки оплаты по ней).

При этом, важным моментом выступает привязка долга к реализации товаров, услуг или выполнению работ, либо она не приписывается к ним. На это есть специальная графа.

Чтобы обосновать безнадёжную дебиторскую задолженность руководствоваться нужно следующими фактами:

- Датой наступления сроков исковой давности, они должны исчисляться иначе, чем начало возникновения долга, установленного в рамках договора.

- Данными о приостановлении сроков исковой давности. С указанием даты и времени этого прерывания.

- Сведениями об окончании сроков исковой давности, с включением в эту графу прерываний периодов. Согласно Гражданскому Кодексу, в России сроком исковой давности является период три года.

- Признаками, указывающими на нереальность взыскания долга.

Своевременная фиксация подобных задолженностей помогает избежать уплаты лишних налогов, на прибыль прежде всего. Нужно лишь правильно использовать инструменты списания и действовать согласно законодательной базы страны.

Признание безнадежности возврата долгов

- Установление срока исковой давности

Исковая давность – временной отрезок, в течение которого по иску возможна защита лица, право которого нарушено. В соответствии со ст. 196 ГК РФ в общем случае он равен трем годам.

Его началом следует считать день, следующего за датой расплаты, прописанной в контракте. Если же конкретные временные рамки договором не определены, датой начала будет день, идущий после предъявления претензий к дебитору.

При признании ответчиком своих обязательств, течение искового срока может быть прервано. Это возможно в следующих случаях:

- он может погасить часть суммы или процентов;

- может быть удовлетворена просьба о рассрочке или взаиморасчет;

- с обоюдного согласия возможно изменение договора.

При этом течение исковой давности исчисляется заново. До завершения искового периода компания-кредитор должна предоставить свидетельства того, что она пыталась взыскать деньги всеми возможными путями. При этом желательно иметь документальные обоснования своих действий, а именно судебный акт или акты, не удовлетворяющие претензий истца.

- Подтверждение невозможности взыскания долга

Руководствуясь пунктом 1 статьи 416 Гражданского Кодекса Российской Федерации, обязательства признаются невозможными к исполнению, если возникают случаи, в которых ни одна из сторон не виновата. К подобным случаям относят стихийные бедствия, чрезвычайные ситуации, пожары, наводнения и т.п., вследствие которых должник потерял имущество и возможность рассчитаться по долгам путём его реализации.

Если частное лицо имеет задолженность перед юридической организацией и умирает, то задолженность первого так же может быть признана невозможной к возвращению. Здесь следует руководствоваться статьёй 418 Гражданского Кодекса. По нему обязательства частного лица обычно неразрывно связано с его личностью. Единственным исключением является наличие у дебитора наследников на имущество, для которых, в случае вступления в наследство, так же возникает обязательство по исполнению погашения задолженности.

- Ликвидация организации-должника

После нескольких слушаний и производственных процессов, арбитражный суд объявляет окончание процесса конкурсного производства, а в ЕГРЮЛ вносят запись о ликвидировании предприятия-должника. Днём внесения этой записи завершается конкурсное производство, согласно пунктам 3 и 4 статьи 149 Закона о банкротстве.

Долговые обязательства банкрота при вводе внешнего конкурсного управления не становятся безнадёжными к взысканию вплоть до фиксации окончания конкурсного производства. Это возможно, когда контрагент-кредитор заявил свои претензии в законной форме и был внесён в реестр кредиторов вовремя.

Если по предприятию-должнику в реестре кредиторов внесена только часть дебиторской задолженности, а само юридическое лицо признано банкротом с внесением соответствующей записи в реестр, то, как правило, кредитор имеет право списать всю существующую задолженность. Практика арбитражных судов подтверждает эту версию.

При наличии договора солидарной ответственности, в том числе по долговым обязательствам, по документам, с другими юридическими лицами, кредитор, даже при признании основного контрагента банкротом, не имеет права списать дебиторскую задолженность как безнадёжную в налоговых органах. Возможность вернуть средства, получив их с участников договора солидарной ответственности существует.

- Банкротство должника-гражданина

С первого января 2018 года вступил в силу 2 пункт 226 статьи Налогового Кодекса Российской Федерации, который сообщает о том, что безнадёжными к возвращению считаются долги частного лица, официально объявленного банкротом. Сам же закон о банкротстве приписывает освобождение подобного человека от всех претензий со стороны кредиторов. Долги признаются списанными. Бухгалтерия предприятия-кредитора должна зафиксировать эту задолженность как нереальную к взысканию.

Если частное лицо имеет подобное неоплаченное долговое обязательство перед юридическим лицом и признаётся банкротом, то последнее может списать долг и учитывать эту списанную задолженность при расчёте облагаемой налоговой базы.

Для чего нужен резерв по сомнительным долгам

Создание резерва по сомнительным долгам позволяет уменьшить размер активов в балансе и более объективно оценить размер реальной недоимки.

Следует иметь в виду, что в создании подобного запаса и его использовании есть значительные различия в отчетах для налоговых организаций и собственной бухгалтерии фирмы.

Формирования данного ресурса для налоговиков представляется возможностью, но не обязательством компании, в противоположность правилам, прописанным в ПБУ. При принятии решения о необходимости его создания, порядок формирования надо отразить в учетной политике организации.

В бухгалтерских документах создается специальный счет 63 «Резерв по сомнительным долгам». Отчисления в него идут из прочих расходов (счет 91/2).

Величину фонда по каждому фактору и метод его расчета в бухгалтерском учете организация определяет сама. При этом надо отталкиваться от финансовых возможностей дебитора и вероятности хотя бы частичной выплаты недоимки.

Кроме того здесь за счет запасов возможно погасить лишь тот заем, сумма которого бралась в расчет при формировании резерва.

Проводки в таком случае будут следующие:

- Дт 91/2 – Кт 63 – Выделены средства на формирование резерва по сомнительным долгам.

- Дт 63 – Кт 62,76 – Списана сомнительная (или безнадежная)задолженность.

- Дт 007 – Учтена задолженность за балансом.

Невостребованный остаток возвращается как прочие доходы :

- Дт 63 – Кт 91/1 – Учтен неиспользованный резерв

Для налогового учета размер возможного запасающего ресурса и порядок его списания четко регламентируется п.3 ст. 266 НК РФ. Согласно закону, на его сумму можно уменьшить базу по налогу на прибыль.

По каждой сомнительной недоимке отчисления определяются исходя из времени просрочки:

- До 45 дней создание невозможно.

- От 45 до 90 дней можно рассчитывать только 50% от суммы задолженности.

- Свыше 90 дней учитывается все 100% долга.

При этом максимальный размер не может быть больше 10% от всего дохода без учета НДС.

Порядок списания безнадежной дебиторской задолженности

Безнадежные долги в бухгалтерском учете убираются независимо друг от друга по каждому пункту. Согласно ПБУ, все недоимки, нереальные к взысканию, списываются по каждому обстоятельству после проведенной инвентаризации, по решению руководителя и при письменном обосновании. При этом сумма учитывается при расчете финансового результата компании. Проще говоря, записывается в убытки.

- Для определения количества и размера неуплат проводите регулярную инвентаризацию. Именно по ее итогам определяется, какая сумма невозможна к взысканию. Перед составлением годового баланса инвентаризация составляется на 31.12. отчетного года. Помимо того, она обязательно проводится при смене материально ответственного лица, при наступлении стихийного бедствия или пожара и при реорганизации или ликвидации предприятия. Кроме обязательных случаев, руководство в праве проводить контроль по своему усмотрению.

- Осуществите списание в том налоговом периоде, в котором возникла задолженность. В другое время это будет неправомерно.

- Используйте для этого резерв для сомнительных долгов. Сделайте запись Дт 63 Кт 62 (76 и другие счета). Размер резерва регламентирован и не может составлять более 10% от выручки за год. Если его величины не хватает, непокрытую часть долга отнесите на внереализованные расходы, зафиксируйте это: Дт 91.2 КТ 62.

- В отсутствии резерва используйте статью внереализованных доходов: Дт 91.2 Кт 62.

- Документы, фиксирующие основания сохраняйте не менее 5 лет. Учет по контрагентам согласно балансу ведите на счете 007.

Основная выгода для организации заключается в уменьшении налога на прибыль. Однако в налоговом и бухгалтерском учетах списание безнадежной дебиторской задолженности имеет свои особенности, и это надо иметь в виду, оформляя этот процесс.

Для бухгалтерского списания необходимы следующие документы:

- бумаги, информирующие об итогах инвентаризации;

- приказ директора фирмы в произвольной форме, содержащий необходимые обоснования;

- бухгалтерская справка, подтверждающая операцию.

Бухгалтерские проводки

В бухгалтерском учете безнадежные дебиторские недоимки учитываются как прочие расходы на счете 91/2 «Прочие расходы».

Списание долга в урон при не способности дебитора расплатиться по договору не является его полным устранением. Эта недоимка должна числится еще пять лет с момента списания компанией-кредитором на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Это делается из расчета, что материальное состояние должника изменится в лучшую сторону и появится возможность к взысканию с него средств.

При этом будут составлены соответствующие бухгалтерские проводки:

- Дт 91/2 – Кт 62, 76 – Безнадежная дебиторская задолженность отнесена на прочие расходы.

- Дт 007 – Долг учтен за балансом.

При условии возврата средств после списания, необходимо сделать записи:

- Дт 50, 51, 52 – Кт 62, 76 – Поступила оплата долга, списанного ранее как невозможного к взысканию.

- Дт 62, 76 – Кт 91/1 – Учет поступившей суммы в прочих доходах.

- Кт 007 – Возвращенный долг удален с забалансового счета.

Рассмотрим на примере.

После инвентаризации 2017 года у организации ООО “Счастливые денечки” обнаружилась задолженность с истекшим сроком давности в размере 57 тысяч рублей по расчетам с покупателями. У компании резерв по сомнительным долгам не создавался. Бухгалтером проведены следующие операции:

ДЕБЕТ 91-2 КРЕДИТ 62

— 57 000 руб. — списана дебиторская задолженность с истекшим сроком исковой давности;

ДЕБЕТ 76 субсчет «Отложенные расчеты по НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 9690 руб. — начислен НДС с суммы списанной дебиторской задолженности.

Если бы у ООО “Счастливые денечки” был резерв для списания, то на балансе бы отразилось следующее:

ДЕБЕТ 63 КРЕДИТ 62

— списана сумма безнадежной дебиторской задолженности за счет резерва сомнительных долгов.

Исключения для списания долгов по дебиторке

- Наличие встречных требований

Присутствие встречных требований у дебитора, когда он параллельно является и кредитором у третьего лица. Задолженность подобного рода нельзя назвать безнадёжной. Правильным является проведение взаимозачёта требований юридических лиц, чтобы погасить дебиторскую задолженность. Если кредиторская задолженность одного юридического лица меньше его дебиторской задолженности, то безопаснее признать невозможной к списанию лишь разницу между этими суммами.

- Должник-предприниматель утратил статус ИП

Если Индивидуальный Предприниматель теряет свой статус, он продолжает отвечать за свою коммерческую деятельность перед кредиторами своим личным имуществом. Но, если эта утрата связана с банкротством, то разорившийся бизнесмен не имеет объективной возможности погасить свою задолженность. В этом случае, предприятие-кредитор имеет право списать задолженность бывшего Индивидуального Предпринимателя как безнадёжную по итогам постановления суда. Исполнительная власть согласна с подобной формой решения ситуации.

- Должник исключен из ЕГРЮЛ как недействующая организация

Если в течении одного года фирма не произвела ни одной операции по банковским счетам и не сдала ни одного отчёта, налоговая служба вправе исключить её из реестра юридических лиц, как недействующую. Для исполнительной власти кредитор не в праве признать долговые обязательства подобного контрагента безнадёжными к взысканию вплоть до истечения срока исковой давности.

- Слияние фирмы-неплательщика с иным предприятием, образование нового юридического лица

При инициации подобного процесса, все предыдущие долговые обязательства объединяемых юридических лиц транслируются на вновь созданное. Кредитор должен требовать возвращения долговых обязательств у вновь созданного контрагента. Списать предыдущие невыполненные обязательства по причине реорганизации нельзя.

- Наличие у неплательщика поручителя

Долговые обязательства, обеспеченные поручительством, не признаются безнадёжными (статья 361 Гражданского Кодекса Российской Федерации). Если сам должник не в состоянии или отказывается оплачивать долг, есть возможность истребовать его у поручителя. Шанс, что последний погасит дебиторскую задолженность на законных основаниях есть.

- Долг перешёл, либо был выкуплен иным налогоплательщиком согласно договору уступки права требования

У нового кредитора нет оснований объявлять полученную задолженность безнадёжной, ведь впоследствии полученный долг можно перепродать, получив доход в виде выручки от наценки к стоимости долга и расход в виде суммы, потраченной на покупку текущего долга. До момента последующей перепродажи такого долга, показывать его стоимость не нужно, по закону. А списывать сумму долга как безнадёжную нельзя, до момента последующей перепродажи.

- Банкротом является банк-дебитор при неоконченной процедуре конкурсного производства

Пока конкурсное производство, которое может длиться и несколько лет, не окончено, задолженность банка-дебитора нет возможности признать безнадёжной.

- Существует судебное решение для кредитора, по которому во взыскании долга отказано

Подобное решение не говорит о признании долга безнадёжным к взысканию. Судебный пристав исполнитель может не обнаружить у неплательщика имущества для покрытия стоимости задолженности, либо не установить местонахождение дебитора. Лишь решение судебного пристава-исполнителя внесёт постановление о прекращении исполнительного производства, кредитор после этого имеет право на признание существующей дебиторской задолженности безнадёжной. Существует также вариант, когда долги неплательщика списываются после проведения и вступления в силу процедуры банкротства.

Налоговый учет безнадежных долгов

При истечении сроков исковой давности по суммам дебиторской задолженности, а также при установлении невозможности их взыскать, подобные долги признаются безнадёжными к взысканию. Их необходимо списать в полном объёме, включающим в себя и ставку НДС.

Списания обязательно указываются в налоговой декларации по прибыли, согласно форме, утвержденной Федеральной Налоговой Службой Российской Федерации. Указывать нужно суммы безнадёжных долгов для списания. Также, если у юридического лица есть специальный резервный фонд для сомнительных долгов, указать сумму безнадёжных к возвращению, не покрытых рисковыми резервами. Все суммы подобных долгов складываются и резюмируются итогом.

При ведении бизнеса невозможно не реализовывать товары или услуги в безнадежный кредит, однако всегда следует иметь в виду, что такое ведение хозяйственной деятельности может привести к появлению безнадежного долга. Для извлечения максимальной выгоды из такой ситуации следует правильно учитывать средства, сомнительные к взысканию, для чего надо проводить регулярную инвентаризацию.

Разобравшись во всех тонкостях налогового и бухгалтерского учетов, можно уменьшить размер налога на прибыль, что хотя бы частично компенсирует потерю от неуплаты. И конечно, следует всегда заключать договор, где четко прописывать все условия сделок, временные рамки и прочие обязательства.

Что такое безнадежный долг по кредиту

Известный политический деятель Бенджамин Франклин однажды с юмором подметил: «Труднее всего вылезать из долгов и из теплой постели в холодное утро». Если с ранним подъемом каждый из нас все-таки может справиться без каких-либо сверхусилий, то с денежными долгами все намного сложнее.

Так, опрос, проведенный Всемирным банком и Роспотребнадзором, выявил, что по состоянию на июнь 2019 года 60 % заемщиков в нашей стране испытывали трудности при погашении долгов перед банками и микрофинансовыми организациями. Некоторые из них не возвращаются вовсе.

Как действует МФО, если заемщик не гасит задолженность

У МФО есть два варианта: обратиться в суд или передать долг коллекторскому агентству. Общение с коллекторами – отдельная тема. Подробней о том, что делать в таком случае, читайте в этой статье.

Если сделка между кредитором и заемщиком заключена законно, то суд в этом споре будет на стороне МФО. Он примет решение о взыскании долга и направит исполнительный лист в Федеральную службу судебных приставов. ФССП возбудит исполнительное производство и приступит к взысканию долга, в ходе которого приставы могут списывать деньги с банковских счетов или арестовывать имущество для его продажи.

Совсем другая ситуация, если долг признан безнадежным. В этом случае возможно его списание. Например, по результатам 2017 года Федеральной службой судебных приставов (ФССП) была списана задолженность граждан России на общую сумму 2,2 трлн руб.

Если у должника нет ни денег, ни имущества, то его долг может быть признан безнадежным и списан

Какой долг считается безнадежным и что с ним будет

Если кратко, то безнадежный долг – это долг, который невозможно вернуть. Признать задолженность невозможной к возврату может только суд или ФССП.

Процедура признания долга безнадежным и его списания прописана в законе № 229-ФЗ от 02.10.2007 «Об исполнительном производстве».

Суд может отказаться от взыскания долга, если, например, микрофинансовая организация заключила договор займа с нарушением требований законодательства или работала нелегально.

ФССП может завершить исполнительное производство с отрицательным для кредитора результатом двумя способами:

- Окончанием. Оно наступает, если истек срок давности по решению суда, у должника отсутствует официальный доход или имущество, с помощью которого можно погасить существующую задолженность, или не удается установить местонахождение заемщика.

- Прекращением. Такое решение принимается при признании долга безнадежным.

Заемщику важно знать, что оконченное исполнительное производство может быть в течение трех лет возобновлено, а прекращенное – нет.

Если усилия как самого кредитора, так и ФССП не привели к положительному результату и задолженность признана невозможной к возврату, то банк или МФО ее спишут.

Какие еще есть варианты у должника

С долгами, которые не получается или не хочется возвращать, оперировать действительно сложно. Помимо их признания безнадежными, у заемщика есть только два варианта:

- Банкротство. Это сложная процедура, которая предусмотрена законом № 127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)». Ее можно применять к задолженности величиной более 500 000 руб. При этом заемщику придется в суде доказать свою финансовую несостоятельность. После признания банкротом ему нельзя будет занимать руководящие должности, иметь собственный бизнес или вклады в банках.

- Списание задолженности с помощью специальной государственной программы. Такое возможно на основании постановления Правительства РФ № 373 от 20.04.2012. Сложность в том, что действие программы распространяется только на ипотечные кредиты, взятые определенной категорией граждан: инвалидами, ветеранами боевых действий, матерями-одиночками и прочими.

Оба этих варианта никак нельзя назвать простыми и легко применимыми.

Чтобы задолженность не стала неподъемной, свои финансовые решения нужно тщательно взвешивать

Какие последствия для заемщика влечет списание безнадежного долга

Списание безнадежного долга – это, конечно, плюс для заемщика, но такая процедура не проходит для него бесследно. Помимо того, что она потребует массу времени и сил, мы можем выделить три главных негативных последствия:

- Испортится кредитная история. В результате заемщик не сможет получать кредиты в банках. Микрофинансовые организации известны своей лояльностью, но и они, скорее всего, будут отказывать таким клиентам.

- Заемщик будет занесен в черный список кредитора. Подробней о том, что такое черный список и как из него выбраться, читайте в этой статье.

- Налоговым кодексом безнадежный долг приравнивается к доходу (статья 233). Соответственно, заемщику придется уплатить налог в размере 13 % от суммы задолженности. Исключение делается только для тех случаев, когда договор займа заключен с мошенниками.

Безнадежный долг по кредиту или займу действительно можно списать, но при этом нужно учитывать последствия такого шага. Мы призываем тщательно продумывать свои шаги, адекватно оценивать собственные финансовые возможности и повышать финансовую грамотность. Только в этом случае можно избежать отрицательных последствий при использовании заемных средств.

Клиентов интересует, что называют безнадежной задолженностью по оформленной в Сбербанке кредитной карте. Об этом мы и поговорим в этой статье.

Безнадежными признаются те долги, по которым истек срок исковой давности, а также задолженности с прекращенным обязательством по выплатам в связи с невозможностью их исполнения (на основании ликвидации предприятия или акта государственного органа). Безнадежными признаются и те долги, по которым была подтверждена невозможность взыскания через постановление судебного исполнителя об окончании исполнительного производства.

Иными словами, такое определение для долга дается в том случае, если заемщик не имеет возможности выплачивать свой кредит по условиям кредитного договора в нужном объеме и в срок. Но этот факт должен быть установлен официально, т.е. должен иметься подтверждающий документ.

Причинами такого решения могут быть следующие:

- Отсутствие возможности узнать, где находится должник и его имущество, а также получить информацию о наличии у наго денег и других ценностей, которые находятся на хранении в кредитно-финансовых организациях, на счетах и вкладах.

- У должника нет никакого имущества в собственности, которое можно было бы взыскать в счет части задолженности.

Определение безнадежной задолженности

Такой долг имеет несколько признаков:

- Клиент не может рассчитаться с банком и его имущества недостаточно.

- Компания, бравшая ссуду, была признана банкротом.

- Завершился срок подачи иска на должника.

- Заемщик был арестован или ушел из жизни.

Задолженность может быть признана безнадежной только после использования всех способов возврата.

Списание такого долга

Безнадежная задолженность списывается со счета компании не сразу, но по итогу эта процедура все равно производится. Сначала кредитор пытается вернуть деньги всевозможными способами, но если это не помогает, то происходит списание. Оно выполняется за счет резерва денежных средств, сформированного в результате получения прибыли. Такой фонд есть у каждой компании, которая занимается кредитованием населения.

Такое действие производится для того, чтобы организация не понесла убытки из-за невыплат клиентом. Владелец денежных средств, то есть кредитор, может отнести задолженность к безнадежной на основании Налогового кодекса РФ. Повторим, что это возможно, если истек срок исковой давности или отсутствует возможность выполнить обязательства перед финансовым учреждением.

Долг признается безнадежным, если выплаты по нему отсутствуют в течение более 1 года.

В результате списания задолженности с баланса банка долг гражданина не аннулируется, а числится на внебалансовых счетах кредитора. По ним ведется активная работа по возврату, могут привлекаться коллекторы, подробнее об их деятельности читайте .

Безнадежная задолженность считается прибылью должника, с которой ему необходимо уплатить подоходный налог в размере 13%. Банк извещает налоговиков о таких клиентах. Такие поправки вступили в силу в начале 2016 года.

Дополнительно предлагаем прочитать о том, что делать, если нечем платить по кредиту, по этой .

Рубрика «вопрос-ответ»

2019-10-17 20:27 КириллВ кредитной истории запись: Безнадёжный долг/ передано на взыскание, что это значит, банк не связывался со мной около 10 лет, и вообще по этому долгу никто не связывалсяПосмотреть ответ Скрыть ответ КонсультантКирилл, это сообщение означает, что срок исковой давности по вашему кредиту вышел, долг остался, и он не погашен. То, что с вами не связывались, не освобождает вас от необходимости выплачивать задолженность 2019-09-30 13:45 ИльяНе платил за кредитную карту пару месяцев, потом сразу погасил и закрыл, было это чуть больше пяти лет назад. Сейчас не могу взять кредит в Сбербанке из-за бессрочной или безнадежной задолженности, что делать?Посмотреть ответ Скрыть ответ КонсультантИлья, информация о просрочках хранится 10 лет в БКИ. Проверьте, точно ли вы закрыли долг, потому что формулировка «безнадежная» используется только для открытых просроченных задолженностей 2019-09-24 09:24 СнежанаБыла просрочка два месяца. Но долг уже оплатили. Теперь платим как положено в срок. Просрочка была год назад. Возможено ли оформить кредит.Посмотреть ответ Скрыть ответ КонсультантСнежана, если вы планируете обратиться в Сбербанк, то ваши шансы будут крайне малы. Рассмотрите другие варианты https://kreditorpro.ru/kredit-s-ploxoj-kreditnoj-istoriej-i-prosrochkami/

|

До 3 млн руб. |

До 5 млн руб. |

До 5 млн руб. |

До 5 млн руб. |