Содержание

- Основные моменты

- Как оформить списание кредиторской задолженности

- Как избежать споров

- Списываем дебиторку

- Списываем кредиторку

- Какую задолженность можно списать

- Списание просроченной дебиторской задолженности в бухгалтерском учете

- Списание дебиторской задолженности в налоговом учете

- Списание дебиторской и кредиторской задолженности

- Сроки списания кредиторской задолженности с истекшим сроком давности

- Порядок списания кредиторской задолженности прошлых лет

- Как списать кредиторскую задолженность прошлых лет в налоговом учете

Основные моменты

Одной из главных задач бухучета является формирование достоверной картины о финансовом состоянии организации.

Наличие кредиторской задолженности, по какой истек период исковой давности, искажает реальное представление об обязательствах юрлица.

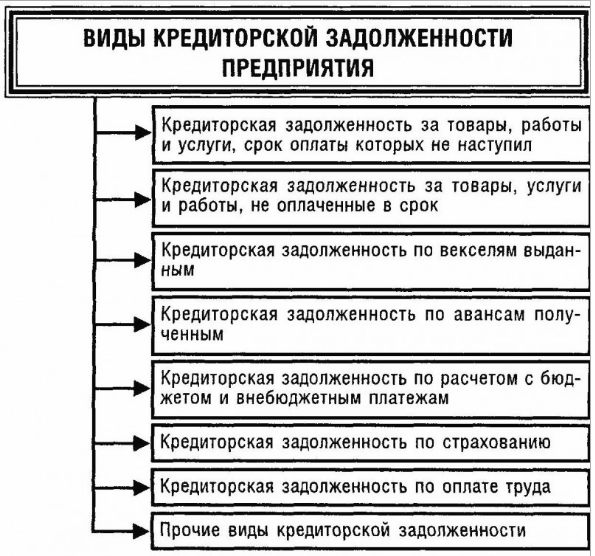

Кредиторская задолженность это долги предприятия перед сторонними лицами. Например, компания не рассчиталась с контрагентами – не оплатила поставленные товары, не уплатила банковский кредит, не возвратила займ учредителю.

Другой возможный вариант это получение предоплаты с последующим неисполнением обязательств. К примеру, фирма оплату получила, но товар покупателю не отгрузила или не выполнила оговоренный объем работ.

Истечение давностного срока не позволяет кредитору взыскать долги в принудительном порядке.

Соответственно невыплаченные долги по кредиту для организации становятся внереализационными доходами.

И если просто списать такую задолженность с бухгалтерского учета, то получается, что организация утаила часть прибыли.

А это уже является налоговым нарушением. Каковы правила списывания долгов по кредиту в 2019 году?

Что это такое

Кредиторская задолженность это долги перед поставщиками, покупателями, бюджетом, фондами, иными лицами. Задолженность отображает оценку финансовых обязательств организации.

Многообразие субъектов взаимоотношений по расчетам обуславливает сложность результативного управления кредиторской задолженностью.

В немалой степени текущее финансовое состояние организации зависит от того, насколько своевременно выполняются финансовые обязательства.

Списываемая кредиторская задолженность включается в состав доходов. В последующем кредитор не может потребовать возврата долга, поскольку долга фактически уже нет.

Но чтобы никаких претензий со стороны кредитора действительно не возникло, нужно правильно высчитать период исковой давности.

Окончание давностного срока по кредиторской задолженности позволяет организации списать долги. Но так ли это важно?

Преимущества и недостатки

Важность управления кредиторской задолженностью в том, что ее состояние отображается на показателях платежеспособности и ликвидности предприятия.

Проще говоря, большой объем невозвратной, но не списанной кредиторской задолженности снижает платежеспособность и финансовую привлекательность компании.

Но списание долгов по кредиту имеет как преимущества, так и недостатки. Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации.

Например, в отчетном периоде у организации случились убытки, сумма которых превысила размер задолженности.

В такой ситуации выплачивать налог на прибыль с задолженности, признанной внереализационным доходом, не придется.

Невыгодным будет списание кредиторской задолженности в налоговом периоде, в каком получена прибыль, значительно превосходящая размер долга.

Компенсировать задолженность за счет убытков при списании не удастся. Весь внереализационный доход должен включаться в налогооблагаемую базу.

Потому организации целесообразнее продлить период исковой давности при возможности, что позволит свершить списание в период с меньшей налоговой нагрузкой.

Законные основания

По ст.196 ГК РФ кредиторскую задолженность разрешается списывать по истечении срока давности, равного трем годам. Отсчет давностного срок определен ст.200 ГК РФ.

Независимо от причины появления кредиторской задолженности обязательным является требование о ее подтверждении первичными документами. Такая норма вытекает из ФЗ № 402 от 6.12.2011 «О бухучете».

По п.18 ст.250 НК РФ в налоговом учете просроченная кредиторская задолженность входит в состав внереализационных доходов.

Причем сделать списание нужно в периоде истечения исковой давности (Письмо Минфина № 03-03-06/1/38 от 28.01.2013). О прерывании периода давности сказано в ст.203 ГК РФ.

В некоторых случаях перерыв срока позволяет легально отсрочить уплату налогов с просроченной «кредиторки». Должнику достаточно совершить действия, подтверждающие факт наличия задолженности.

Примерный перечень есть в п.20 Постановления Пленума ВС РФ № 15 от 12.11.2001 и Пленума ВАС РФ № 18 от 15.11.2001.

Как оформить списание кредиторской задолженности

Кредиторская задолженность организации списывается в следующем порядке:

- Осуществляется инвентаризация расчетов со всеми поставщиками и покупателями. Важно проводить данную процедуру каждый отчетный период.

- По итогам инвентаризации составляется акт с приложением объяснительной записки в произвольной форме, которая объясняет причину возникновения долга и его размер.

- Оформляется бухгалтерская справка по итогам инвентаризации.

- Издается приказ о списывании кредиторского долга.

- Осуществляется списание задолженности.

- Прописываются необходимые проводки.

По каким причинам

Долги по кредиту предприятие обязано вернуть. Но не всегда удается выполнить обязательства.

Причинами могут стать:

- отсутствия требования о возврате долга;

- ликвидация кредитора как юрлица;

- прощение долга;

- неизвестное местонахождение кредитора и т. д.

В отношении кредиторской задолженности действует период исковой давности. В это время кредиторы вправе требовать исполнения финансовых обязательств.

Как рассчитать коэффициент оборачиваемости оборотных средств по формуле смотрите в статье: коэффициент оборачиваемости оборотных средств.

Как рассчитать коэффициент оборачиваемости оборотных средств по формуле смотрите в статье: коэффициент оборачиваемости оборотных средств.

Как заполнить бланк квитанции к приходному кассовому ордеру, .

Если давностный срок истек, но никаких требований по поводу долга так и не поступило, то задолженность списывается, то есть признается невозвратной.

С истекшим сроком исковой давности

Период исковой давности по ГК РФ соответствует трем годам. При этом существенное значение имеет корректное определение даты начала этого периода.

Если обязательство должно быть выполнено до конкретного периода, то отсчет срока давности надлежит вести именно со дня окончания этого периода.

Если договором не предусмотрена дата выполнения обязательства, то началом давностного периода становится день, когда кредитор потребовал исполнения обязательства.

Причем кредитор может установить период для возврата долга и тогда срок давности начинается по истечении этого времени.

Нужно помнить, что срок давности может прерываться действиями должника (частичное погашение, подписание соглашения об отсрочке, оформление акта сверки взаиморасчетов и т. д.). При этом давностный срок прерывается и его отсчет начинается заново.

При ликвидации кредитора

Списать кредиторскую задолженность можно в связи с ликвидацией кредитора. Момент прекращения существования контрагента соответствует дате исключения юрлица из ЕГРЮЛ.

Списание долга осуществляется в стандартном порядке. Нюанс в том, что в НК РФ четко не установлено, когда списывать долги перед ликвидированным кредитором – на момент прекращения его существования или по истечении срока исковой давности.

По мнению ФНС, поддерживаемому многими судами, списать долг нужно в отчетном периоде, когда в ЕГРЮЛ была внесена запись о ликвидации ЮЛ.

В то же время списанию долга предшествует инвентаризация и зачастую задолженность списывается в следующем налоговом периоде.

Суды с подобным подходом не согласны, отмечая необходимость подачи уточненной налоговой декларации за период ликвидации контрагента.

Хотя существуют случаи, когда арбитры признали возможность списания долга в периоде истечения давностного срока.

В первую очередь, поскольку в НК РФ сказано о списании долгов длительностью свыше трех лет. Во вторую очередь потому, что списываться должна безнадежная задолженность.

Видео: как списать кредиторскую задолженность

Ни в том, ни в другом случае ликвидация контрагента влияния на ситуацию не оказывает. Но руководствуясь судебной практикой, лучше списать долг в период ликвидации кредитора. Иначе существует риск налоговых доначислений.

Другие причины

Поводом для списания кредиторской задолженности может стать прощение долга кредитором. В этом случае нет необходимости дожидаться истечения давностного срока.

Но для списания потребуется документальное подтверждение прощения. Кредитор и должник должны подписать соглашение о прощении конкретной суммы долга.

Чаще всего прощение долга имеет место при наличии задолженности перед учредителем. Например, один из участников общества предоставил займ компании.

Но в принципе простить долг вправе любой кредитор. Например, при тяжелом финансовом состоянии должника стороны могут договориться о частичном возмещении долга.

Если кредитор считает, что полную сумму долга он вернуть не сможет, то он может согласиться на частичное погашение, простив остаток задолженности.

Отражение проводками

При списании долгов формируется доход. Для его отображения используется счет списания кредиторской задолженности в корректировке долга – счет 91 «Прочие доходы».

Операция по списыванию долга с истекшим сроком давности отображается такой проводкой:

Дт 60 (62, 66, 67, 70, 71, 76) Кт 91 субсчет «Прочие доходы»

Запись выполняется на момент утверждения итогов проведенной инвентаризации в отчетном периоде, когда истек давностный срок.

Основанием выступают результаты инвентаризации, письменное обоснование причин списания и соответствующий приказ.

Как составить бухгалтерскую справку

Бухгалтерская справка становится письменным обоснованием необходимости списания. Составляют ее по итогам инвентаризации, указывая:

- размер задолженности;

- причину возникновения;

- реквизиты кредитора;

- основания для списания.

Образец бухгалтерской справки о кредиторской задолженности можно . Руководствуясь актом и справкой, руководитель предприятия издает приказ о списании долга.

Нюансы при УСН

При УСН не определено точных сроков списания кредиторской задолженности. Потому после составления инвентаризационного акта списание можно осуществить:

- по истечении срока давности;

- в последний день налогового периода.

Кроме того при УСН в доходы не включаются списанные авансы за невыполненные обязательства, поскольку эти авансы учитываются в доходах на момент их получения.

Важно! Списанная «кредиторка» при УСН всегда относится к доходам, независимо от того, используется ли режим «доходы» или «доходы минус расходы».

Восстановление НДС

Как правило, у организации кредиторская задолженность формируется по причине приобретения товаров (услуг, работ) и получения авансов.

По приобретаемым товарам, облагаемым НДС и при наличии правильно оформленного счета-фактуры НДС принимается к вычету:

Дт 68 субсчет «НДС» Кт19

Списание кредиторской задолженности не относится к случаям, когда НДС, принятый к вычету, подлежит восстановлению. Соответственно при списании долгов по кредитам НДС не восстанавливается.

Что по поводу НДС по полученному авансу, то он исчисляется к уплате в бюджет на момент получения предоплаты. Значит, и в этом случае НДС восстановить не получится.

В целях налогообложения НДС с аванса можно принять к вычету при выполнении обязательств в счет аванса или при изменении договора и возврате предоплаты.

При списании кредиторской задолженности авансовый НДС у продавца к вычету не принимается.

Образец акта

Документальное подтверждение наличия просроченной кредиторской задолженности выявляется в процессе инвентаризации.

Невыполненные обязательства организации фиксируются актом инвентаризации. Этот документ вместе с бухгалтерской справкой становится основанием для списания «кредиторки» и издания надлежащего приказа.

Составляется акт в произвольной форме. В акте инвентаризации финансовых обязательств компании указывается:

- реквизиты кредитора;

- номера счетов учета;

- сумма долга;

- дополнительные обстоятельства (подтвержденная/не подтвержденная задолженность, с истекшим сроком давности).

Как проводилась либерализация цен в России в 1992 году узнайте из статьи: либерализация цен.

Как проводилась либерализация цен в России в 1992 году узнайте из статьи: либерализация цен.

Возможен ли онлайн-расчет неустойки по ставке рефинансирования, .

Образец генеральной доверенности на представление интересов физического лица, .

Образец акта инвентаризации расчетов с дебиторами/кредиторами:

Фото: акт инвентаризации расчетов с дебиторами-кредиторами

Обязательно ли списание кредиторской задолженности с истекшим сроком давности и предусмотрена ли ответственность за несвоевременное списание?

Если компания пропустит срок списания, то при налоговой проверке может быть признан неправильный расчет налоговой базы, что ведет к доначислению налогов.

К тому же отсутствие просроченных долгов позволяет правильно оценить финансовое состояние компании, что, несомненно, важно для эффективного управления деятельностью.

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

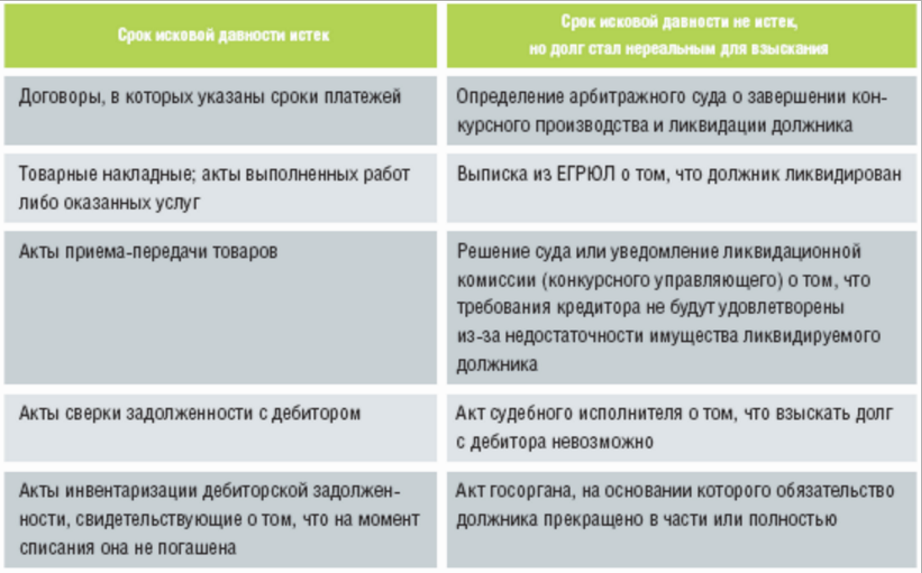

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая.

|

Обратите внимание! «Закрытие» ИП не делает его долг безнадежным. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства. |

Важно! Признать нереальным можно долг фирмы, исключенной из ЕГРЮЛ позже 1 сентября 2014 года (п. 2 ст. 64.2 ГК РФ, письмо Минфина России от 23.01.2015 № 03-01-10/1982). Если данные о фактическом прекращении работы внесены в реестр до 1 сентября 2014 года, то долги такой фирмы списываются по общим правилам.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если 2 компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться, если:

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство;

- суд принял от вашей компании иск к нерадивому покупателю.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

|

Подробнее о том, как проходит списание дебиторской задолженности с истекшим сроком исковой давности, читайте в статье «Как списать безнадежную дебиторскую задолженность с истекшим сроком исковой давности». |

Списание просроченной дебиторской задолженности в бухгалтерском учете

Порядок списания дебиторской задолженности в бухучете фирмы зависит от того, есть ли у нее резерв по сомнительным долгам.

|

Подробнее о создании резерва по сомнительным долгам читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений». |

Если резерв у компании есть, делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Если резерв предприятие не создавало, то составляются проводки:

- Дт 91.2 Кт 62 (или другой счет по учету дебиторки) — списаны в расходы нереальные к получению денежные средства;

- Дт 007 — списанная задолженность учтена за балансом.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

Списание дебиторской задолженности в налоговом учете

Списать в расходы нереальную к получению дебиторку могут только организации, считающие налог на прибыль методом начисления. Соответственно, упрощенцы и плательщики ЕНВД учесть безнадежный долг в расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). Индивидуальные предприниматели на ОСНО также не вправе провести процедуру списания дебиторской задолженности.

В учете для целей налогообложения алгоритм ликвидации дебиторки зависит от того, был ли создан резерв для сомнительных долгов. Если он есть, то предприятие осуществляет списание дебиторской задолженности за счет резерва, а непокрытую резервом часть долга относит на внереализационные расходы. Если резерв не сформирован, то списание дебиторки производится на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истек срок исковой давности;

- в реестре юрлиц появилась запись о прекращении работы должника;

- поступили документы от судебных приставов.

Подтверждающие документы для целей налогового учета следует хранить не менее 4 лет.

Если вы заплатили аванс поставщику, а затем признали этот долг безнадежным, то принятый к вычету НДС нужно восстановить.

|

Однако в этом вопросе есть определенные нюансы, изучить которые можно в нашей статье «Как учитывать суммы НДС при списании дебиторской задолженности». |

ВАЖНО! Если компания приняла решение признать долг физического лица безнадежным и после списания дебиторской задолженности отнести его на расходы, нужно перечислить с суммы задолженности налог на доходы физических лиц.

С точки зрения налоговиков, физлицо получило налоговую выгоду, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 08.02.2012 № 03-04-06/4-27 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362. Если физическое лицо было сотрудником организации, то, помимо уплаты НДФЛ за него, организация должна перечислить с суммы списания дебиторской задолженности страховые взносы.

Списание дебиторской и кредиторской задолженности

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженности

В бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

- Результаты инвентаризации дебиторской и кредиторской задолженности (акт инвентаризации, справка к акту). Подробно порядок проведения и документального оформления инвентаризации задолженности рассмотрен в одной из предыдущих статей.

- Приказ руководителя организации о списании задолженности. Приказ составляется в произвольной форме с указанием того, какая задолженность, в какой сумме и на каком основании должна быть списана.

Приказ о списании дебиторской и кредиторской задолженности

- Кроме того, по факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

! Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженности

Налоговый учет

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

|

Природа возникновения задолженности |

Налог на прибыль | НДС |

УСН |

| Задолженность покупателя за реализованные товары, работы услуги | Списанная задолженность включается в расходы в полной сумме (с учетом НДС) (Письма от 24.07.2013 № 03-03-06/1/29315, от 03.08.2010 № 03-03-06/1/517) 1. Если резерв по сомнительным долгам для целей налогового учета создавался: — списанная задолженность уменьшает сумму резерва (независимо от того, участвовала эта задолженность в формировании резерва или нет) (Письмо Минфина от 17.07.2012 № 03-03-06/2/78, пп. 2 п. 2 ст. 265 НК РФ) — списанная задолженность включается в состав внереализационных расходов (в части превышения суммы созданного резерва) 2. Если резерв по сомнительным долгам для целей налогового учета не создавался: — списанная задолженность включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ) |

Списание задолженности не влечет корректировок по НДС, поскольку налог был начислен на дату реализации (пп. 1 п. 1 ст. 167 НК РФ) |

Списанная задолженность не учитывается в расходах, поскольку ранее сумма реализации не включалась в доходы, так как она не была оплачена (п. 1 ст. 346.17, Письмо Минфина от 22.07.2013 № 03-11-11/28614) |

| Задолженность продавца по перечисленному ранее авансу (предоплате) | Списанная задолженность включается в состав внереализационных расходов независимо от факта создания резерва по сомнительным долгам в налоговом учете, поскольку дебиторская задолженность по предоплате поставщику не признается сомнительной для целей налогового учета и, соответственно, не участвует в формировании резерва. (Письмо Минфина России от 30.06.2011 № 07-02-06/115) |

НДС с уплаченного аванса, ранее принятый к вычету, необходимо восстановить в периоде списания дебиторской задолженности (Письмо Минфина от 11.04.2014 № 03-07-11/16527) |

Списанная задолженность не учитывается в расходах (Письма Минфина от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) |

Как видно из таблицы, порядок включения списанной дебиторской задолженности в расходы при применении общей системы налогообложения зависит от того, создавала организация резерв по сомнительным долгам в налоговом учете или нет. Если резерв создавался, то безнадежная задолженность списывается за счет резерва, а не включается во внереализационные расходы. При этом в налоговом учете не имеет значения, участвовала такая задолженность при формировании резерва или нет.

Бухгалтерский учет

Для целей бухгалтерского учета безнадежные долги дебиторов включаются в состав прочих расходов на дату проведения инвентаризации задолженности и отражаются на счете 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы». При этом задолженность, списанная в связи с неплатежеспособностью должника по истечении срока исковой давности, должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с целью отслеживания перспектив ее погашения.

В отличие от налогового учета, резерв по сомнительным долгам для бухгалтерских целей является на правом, а обязанностью организации при наличии сомнительной дебиторской задолженности. Поэтому если резерв по сомнительным долгам создавался, то безнадежная дебиторская задолженность списывается за счет него, а не относится на прочие расходы. Однако нужно помнить, что в бухгалтерском учете за счет резерва можно списать только ту задолженность, которая участвовала в его формировании.

| Дебет | Кредит | |

|

1. Если резерв по сомнительным долгам в бухгалтерском учете не создавался или если дебиторская задолженность, подлежащая списанию, не участвовала в его формировании |

||

| 91-2 | 62, 60, 76 и др. | Списана на прочие расходы безнадежная дебиторская задолженность |

| 007 | Сумма списанной задолженности отражена за балансом | |

|

2. Если резерв по сомнительным долгам в бухгалтерском учете создан и дебиторская задолженность, подлежащая списанию, принималась в расчет при его формировании |

||

| 63 | 62, 60, 76 и др. | Безнадежная дебиторская задолженность списана за счет резерва по сомнительным долгам |

| 007 | Сумма списанной задолженности отражена за балансом | |

Списание кредиторской задолженности

Списание кредиторской задолженности с истекшим сроком исковой давности, так же как и списание дебиторской задолженности, отражается в налоговом учете при применении общей системы налогообложения и УСН в зависимости от причины ее возникновения: задолженность по полученным, но не оплаченным, товарам (работам, услугам) или задолженность по полученным авансам от покупателей.

| Природа возникновения задолженности | Налог на прибыль | НДС | УСН |

| Задолженность поставщику за полученные товары, работы услуги | Списанная задолженность включается во внереализационные доходы в полной сумме (с учетом НДС) (п. 18 ст. 250 НК РФ) |

НДС, ранее принятый к вычету (при оприходовании товаров, работ, услуг), не восстанавливается (Письмо Минфина от 21.06.2013 № 03-07-11/23503) |

Списанная задолженность включается в доходы организации (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ, Письмо Минфина России от 07.08.2013 № 03-11-06/2/31883) |

| Задолженность покупателю по полученному авансу (предоплате) | Списанная задолженность включается во внереализационные доходы в полной сумме (с учетом НДС) (п. 18 ст. 250 НК РФ) |

НДС, уплаченный ранее с полученного аванса, не принимается к вычету (Письмо Минфина от 07.12.2012 № 03-03-06/1/635) |

Списанная сумма задолженности не включается в доходы, поскольку ранее она уже была учтена (в момент оплаты от покупателя) п. 1 ст. 346.17 НК РФ |

! Обратите внимание: В налоговом учете включению в состав внереализационных доходов подлежит любая списанная кредиторская задолженность (в связи с истечением срока исковой давности и по другим основаниям), за исключением задолженности (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- перед бюджетом по уплате налогов, сборов, пеней и штрафов;

- перед государственными внебюджетными фондами по уплате взносов, пеней и штрафов;

- перед участником, владеющим более чем 50% уставного капитала организации (за исключением задолженности по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (за исключением задолженности по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы;

- перед участниками организации по невостребованным дивидендам.

Бухгалтерский учет

В бухгалтерском учете списанная кредиторская задолженность включается в состав прочих доходов организации и отражается на счете 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

| Дебет | Кредит | |

| 60, 62, 76 и др. | 91-1 | Списана на прочие доходы кредиторская задолженность |

Сложные ситуации при списании дебиторской задолженности

Безнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием. Нередко у бухгалтера возникают сомнения по поводу «безнадежности» задолженности и правомерности отнесения ее на расходы. С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться.

- Можно ли включить в расходы сумму задолженности с истекшим сроком исковой давности, если должник находится в процессе банкротства?

Согласно позиции Минфина РФ такая задолженность не включается во внереализационные расходы, если производство в отношении должника не завершено, а кредитор включен в реестр кредиторов. При этом не имеет значения срок истечения исковой давности. Списать дебиторскую задолженность налогоплательщик может только после признания судом должника банкротом и исключения его из ЕГРЮЛ. (Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Письмо Минфина России от 23.09.2013 № 03-03-06/2/39363, Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313)

- Можно ли учитывать в расходах сумму безнадежной задолженности, меры по взысканию которой не принимались?

В соответствии с судебными решениями и разъяснениями Минфина, безнадежная дебиторская задолженность с истекшим сроком исковой давности может быть включена в расходы для целей налогообложения, независимо от того, принимались меры по ее истребованию или нет. (Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, Письмо Минфина России от 21.02.2008 № 03-03-06/1/124, Письмо Минфина России от 25.11.2008 № 03-03-06/2/158)

- Включается ли в расходы сумма дебиторской задолженности, если должник признан недействующим юридическим лицом и исключен из ЕГРЮЛ по решению налогового органа (если в течение предыдущих двенадцати месяцев не сдавалась отчетность, не осуществлялись операции по расчетному счету)?

До 01.09.2014 – не включается, поскольку исключение должника из ЕГРЮЛ не является его ликвидацией и такое основание списания дебиторской задолженности не предусмотрено п. 2 ст. 266 НК РФ. (Письмо Минфина России от 27.02.2013 № 03-03-06/1/5556, Письмо Минфина России от 07.07.2008 № 03-03-06/1/309, Письмо Минфина России от 11.12.2012 № 03-03-06/1/649)

С 01.09.2014 – включается, так как с указанной даты вступил в силу Закон № 99-ФЗ от 05.05.2014, в соответствии с которым ГК РФ дополнен ст. 64.2. В соответствии с этой статьей исключение недействующего юридического лица из ЕГРЮЛ фактически приравнивается к его ликвидации.

- В какой момент дебиторская задолженность может быть списана на внереализационные расходы, если проводилась сверка расчетов с должником?

Подписание акта сверки расчетов является основанием для прерывания срока исковой давности, поэтому дебиторская задолженность может быть списана и учтена в расходах только по прошествии трех лет с даты подписания последнего акта сверки расчетов. (Письмо ФНС России от 06.12.2010 № ШС-37-3/16955)

- Можно ли включить в расходы безнадежную дебиторскую задолженность, если имеется встречная кредиторская задолженность по данному контрагенту?

По данному вопросу позиция Минфина и судебных органов неоднозначна. Подробнее Вы можете прочитать в статье, посвященной вопросам определения сомнительной и безнадежной дебиторской задолженности.

Итак, мы рассмотрели порядок списания дебиторской и кредиторской задолженности в бухгалтерском и налоговом учете. Еще раз хочу напомнить, что списание безнадежной задолженности является обязанностью организации и влияет как на показатели бухгалтерской отчетности, так и на расчет налогов. Поэтому проводить списание нереальных ко взысканию долгов контрагентов нужно своевременно и осмотрительно, в чем, надеюсь, Вам поможет материал этой статьи.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты

1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н

С кодексами и приказами Минфина Вы можете ознакомиться на Официальном интернет-портале правовой информации http://pravo.gov.ru/

5. Письма Минфина РФ

Письма Минфина РФ можно найти на официальном правовом портале Минфина РФ http://mfportal.garant.ru/

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания. Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.