Содержание

- Минимальный и максимальный срок ипотеки

- Условия ипотечного кредитования

- Длительность ипотеки и возраст заемщика

- Сроки действия ипотечных кредитов по специальным программам

- На какой срок выгоднее брать ипотечный кредит?

- Вместо заключения

- Максимальный срок ипотеки в России: условия, требования, расчеты

- Длительность

- Доступные сроки

- Кто может получить

- Какой срок выбрать: расчеты

- Выгодный срок

- Условия

- Советы

- Вывод

- Сроки ипотечного кредита: на сколько лет лучше брать ипотеку для покупки квартиры

- Факторы, влияющие на срок выдачи ипотечного кредита

- Оптимальные сроки ипотечного кредитования

- Все о переплате

- На какой срок лучше всего оформить ипотеку

- Виды ипотечных программ

- Досрочное погашение ипотечного кредита

- Предложения банков по срокам ипотечного кредитования

- Подводим итог – на сколько лет лучше брать ипотеку

- От чего зависит срок ипотечного кредитования?

- Минимальное количество времени

- Максимальный срок по ипотеке

- Расчет оптимального срока

- На какой срок лучше взять ипотеку?

- Общие правила ипотечного кредитования

- От чего зависит сумма

- Порядок расчета

- Минимальные предложения банков

- Каков минимум по срокам

- Стоит ли оформлять минимум

- Альтернативные способы решения проблемы

- Рекомендации заемщику

- Видео

Минимальный и максимальный срок ипотеки

Ипотека — целевой кредитный банковский продукт, прочно закрепившийся на рынке недвижимости.

Ипотека — целевой кредитный банковский продукт, прочно закрепившийся на рынке недвижимости.

Исходя из своих организационных и финансовых возможностей, каждый заемщик сам определяет, на какой срок ему взять ссуду в долг.

Минимальный и максимальный срок ипотеки зависят от условий банка, возраста заемщика, кредитной программы и размера выплат. Есть и другие факторы, определяющие сроки кредитования.

Ипотека с минимальными временными рамками отличается меньшей суммой переплаты. Ипотека на максимальный срок снижает нагрузку на семейный бюджет, позволяет рассчитывать на инфляцию.

Рассмотрим разные варианты и определим, на какой срок выгоднее всего для вас.

Условия ипотечного кредитования

Ипотека может быть выдана на срок от 1 года до 30 лет. Банки России предлагают минимальные и максимальные сроки возврата денежных средств.

Срок ипотечного кредитования обусловлен не только возрастом заемщика и уровнем его платежеспособности. Государство вправе ограничить срок использования кредитных средств в рамках действия специальных программ.

Основные условия предоставления ипотеки — срок, процентная ставка и размер ссуды. Отдельные требования банка касаются возраста, стажа, дохода кредитополучателя и залогового имущества.

Минимальная планка по сроку кредитования начинается с 1, 2,3 или даже 5 лет, однако максимальный срок, рассчитанный более чем на 30 лет, встретить в российских банках вряд ли удастся.

Минимальная планка по сроку кредитования начинается с 1, 2,3 или даже 5 лет, однако максимальный срок, рассчитанный более чем на 30 лет, встретить в российских банках вряд ли удастся.

Одно из важнейших условий получение ипотеки — оформление обязательной страховки на залоговую недвижимость. Отказаться от этого нельзя, так как требование определено на федеральном уровне.

Процентные ставки по ипотекам значительно ниже, чем в потребительских кредитах, к тому же, имеют тенденцию к понижению.

К июню 2018 года в Сбербанке предлагалась ипотека для молодых семей под 8,6 % годовых, а с господдержкой для семей с 2 и более детьми — даже под 6 %. Выгодные предложения также предлагают банки «Открытие», Газпромбанк и Альфа-Банк.

Если вы уже воспользовались ипотекой с более высоким процентом, обратитесь к программе рефинансирования и переоформите кредитные обязательства в другом банке.

Параметры суммы

Размер ссуды, которую банк готов предоставить в распоряжение заемщика, определяется следующими параметрами:

- ограничением на минимальную и максимальную сумму по целевой программе — например, в Сбербанке можно получить от 300 тысяч до 30 миллионов рублей;

- стоимостью объекта недвижимости — банк выдает кредит до 90 % от оценочной стоимости;

- доходом кредитополучателя — размер ежемесячных выплат не должен превышать 30-40 % всего дохода.

При определении суммы банк учитывает также возраст заемщика, расходы семьи, в том числе по другим кредитным обязательствам, перечень документов, наличие поручителей.

Второстепенные условия

Банки имеют склонность к перестрахованию, поэтому при выдаче долгосрочных займов предъявляют дополнительные требования, которые не определены на законодательном уровне, но при их несоблюдении кредит вам выдадут на невыгодных условиях или вовсе откажут.

Банки имеют склонность к перестрахованию, поэтому при выдаче долгосрочных займов предъявляют дополнительные требования, которые не определены на законодательном уровне, но при их несоблюдении кредит вам выдадут на невыгодных условиях или вовсе откажут.

Одно из таких условий — страхование жизни и здоровья. На него можно и не соглашаться, но при отказе годовая процентная ставка увеличится от 0,5 до 1 %. Более разумным решением будет принять условия банка и оформить личную страховку.

Еще одно важное условия — первоначальный взнос. Можно подобрать ипотечную программу и без него, но вряд ли условия будут очень выгодными. Выплачивая первый взнос, заемщик демонстрирует банку свою платежеспособность и ответственность.

Обычно размер взноса составляет от 15 до 25 % от стоимости жилья, и это немалая сумма. Можно выплатить и больше, тогда банк предложит более выгодную процентную ставку, но не обязательно.

Стандартное требование к возрасту заемщика составляет 1 год. Верхний предел не устанавливается, но есть ограничения по возрасту заемщика к моменту выхода на пенсию.

Обратить внимание следует также на условия досрочного погашения. Даже если вы сразу не планировали такой пункт, обстоятельства спустя несколько лет могут измениться, и вам будет выгодно досрочное погашение. Не все банки предоставляют возможность выплатить кредит ранее установленного срока, не взимая комиссионные выплаты.

Также вам могут потребоваться ипотечные каникулы — условия их предоставления также лучше узнать заранее.

Длительность ипотеки и возраст заемщика

Средний срок, на который обычно предоставляется ипотека, равен 15 годам. За это время большинство заемщиков успевают рассчитаться с банком.

Долговые обязательства, основанные на срочности кредита, различаются по трем видам:

- краткосрочная ипотека — до 10 лет;

- среднесрочная — от 10 до 20 лет;

- долгосрочная — от 20 до 30 лет.

Большинство российских банков устанавливают минимум и максимум возрастных порогов для кредитополучателей. Требования обусловлены учетом платежеспособности и уменьшением количества рисков.

Большинство российских банков устанавливают минимум и максимум возрастных порогов для кредитополучателей. Требования обусловлены учетом платежеспособности и уменьшением количества рисков.

Стандартный возрастной ценз — от 21 до 65 лет — время начала и окончания трудоспособного возраста. У женщины в 47 лет максимально разрешенный срок кредитования составит от 18 лет. У мужчины в возрасте от 23 до 35 лет есть возможность оформить кредит на максимальный период.

Увеличить срок по ипотеке пенсионерам можно при наличии стабильного дохода и залоге имеющейся недвижимости.

Некоторые банки отходят от шаблонных требований и выдают ипотеку с совершенно иными подходами к возрасту. Банк «Открытие» и Ак барс банк выдают ипотечный кредит с 18 лет. Транскапиталбанк и Сбербанк кредитуют неработающих пенсионеров и предоставляют ипотеку до 75 лет.

Такой подход позволяет оформить ипотечный кредит на максимальный срок, снизить ежемесячный платеж и увеличить свои шансы на одобрение при скромном доходе.

Сроки действия ипотечных кредитов по специальным программам

Ипотека для молодых семей

Сертификат на определенную сумму предоставляется одному из супругов в возрасте от 21 до 35 лет. Документ может быть оформлен как первоначальный взнос. Определение срока кредита зависит от условий конкретного банка.

Накопительная ипотечная система в соответствии с Федеральным законом № 117 позволяет военным аккумулировать средства на специальном счете.

Накопительная ипотечная система в соответствии с Федеральным законом № 117 позволяет военным аккумулировать средства на специальном счете.

Итоговая сумма будет направлена на приобретение жилья.

Деятельность военнослужащих носит опасный характер, и выход на пенсию осуществляется ранее, чем у других категорий граждан.

Верхний возрастной порог для заемщиков снижен до 45 лет.

Военная ипотека предоставляется с 22 до 45 лет. Максимальный срок кредита составляет 23 года.

На какой срок выгоднее брать ипотечный кредит?

Сбербанк в 2019 году занимает ведущие позиции на рынке ипотечного кредитования. Минимальный срок ипотеки в Сбербанке начинается с 1 года, а максимальный срок ипотеки в Сбербанке составляет 30 лет.

При этом процентные ставки и общий размер переплат имеют более выигрышные позиции, чем в других финансовых организациях.

Если вас интересует, на какой минимальный срок можно взять ипотеку, обычно это 1 год. Однако таким правом пользуются очень незначительное количество граждан, имеющие на это свои причины.

К примеру, через год ожидается получение наследства, перевод денежных средств, получение материальной помощи от родственников, выплата долга. Минимальный срок ипотечного кредита при крупной сумме смогут получить далеко не все.

При несоответствии возрастных ограничений и размера ежемесячного дохода вам, скорее всего, откажут, но, возможно, предложат ипотеку на более длительный период.

Если вы все равно уверены в своих возможностях, выбирайте банк с возможностью досрочного погашения без выплаты комиссий и соглашайтесь на тот срок кредитования, который вам предложат. А решение, когда погасить задолженность, вы примите уже самостоятельно.

Вместо заключения

Минимальный срок ипотеки составляет 1 год, максимальный — 30 лет.

Минимальный срок ипотеки составляет 1 год, максимальный — 30 лет.

Право выбора остается за кредитополучателем, но при условии, что ваш возраст не менее 21 года и не старше 50, и ежемесячный доход достаточно внушительный. Во всех остальных случаях право выбора принадлежит кредитору.

В соответствии с предоставленными документами, вашими организационными и финансовыми возможностями банк предложит оптимальный срок кредитования. И лучше всего согласиться с этим предложением.

Ипотека — это серьезный шаг, даже за несколько месяцев ситуация в вашей семье может измениться, поэтому просчитывайте все ходы заранее и перестраховывайте свои силы. Выберите «золотую середину» или используйте максимальную возможность.

Максимальный срок ипотеки в России: условия, требования, расчеты

Максимальный срок ипотеки – это время, предоставляемое заемщику банком для полного погашения обязательств по ипотечному кредиту. Именно от его длительности зависит переплата по процентам, ведь на покупку жилья требуются немалые деньги. Поэтому, выбрав для своей ситуации оптимальное время погашения жилищного кредита, можно сэкономить свои деньги, силы и время.

Длительность

Для большинства ипотека – это единственный шанс стать обладателем собственного жилья. Накопить на недвижимость вряд ли получится, а взять в долг и постепенно выплачивать миллионы вполне реально.

Внимание! В Альфа-банке ставка по ипотеке от 9,39% годовых и сумма до 50 млн рублей. Перейти на сайт Альфа-банка.

Главное, адекватно рассчитать свои силы и по возможности исключить негативные риски.

Один из определяющих критериев ипотеки – это ее срок. Всем известно, что чем меньше ее срок, тем меньше процентов заплатит заемщик. Значит выгоднее просить жилищный кредит на небольшой период, но на практике это под силу единицам.

Поэтому, важно рассчитать максимальный срок ипотеки, учитывая свои финансовые возможности.

Доступные сроки

Время действия ипотечного договора обговаривается еще на этапе оформления документов. Учитывая сроки, кредиты на жилье бывают:

- Краткосрочные – действуют от 1-3 до 10 л.

- Среднесрочные – ипотека выдается на 11-20 л.

- Долгосрочные – за жилье придется платить от 21 до 30 л.

Время действия ипотеки указывается в договоре и не является фиксированной цифрой. При определенных обстоятельствах максимальный срок ипотеки может меняться. Например, при досрочной выплате части долга в пользу уменьшения кредита, или вследствие приобретения семьей статуса «многодетной».

Кто может получить

Требования к заемщику у многих банков примерно одинаковы:

- Возраст – от 21 года, но чаще это люди среднего возраста. В предпенсионный период также можно оформить ипотеку, но с каждым годом шансы уменьшаются вместе с возможным сроком, на который банк может одобрить кредит.

- Платежеспособность – при подаче заявки банку нужны гарантии выплаты долга. Для этого потенциальный заемщик предоставляет справки о размере заработной платы, хотя клиентам банка делать это не нужно. Все сведения отражены в истории перечислений на карту.

- Гражданство – обязательное требование любого банка. При его отсутствии заявка даже не будет рассматриваться.

- Кредитная история – это показатель «серьезности» заемщика. В ней содержатся сведения о когда-либо взятых кредитах, их погашении, просрочках и досрочных платежах.

Какой срок выбрать: расчеты

В большинстве случаев банк самостоятельно устанавливает время действия ипотеки.

Заявление клиента на определенный срок могут рассмотреть, учитывая кредитную нагрузку, общий доход, статус клиента.

Максимальная ипотека в популярных банках:

- Сбербанк – 30 л.;

- ВТБ 24 – 20 л.;

- Райффайзенбанк – 30 л.;

- Россельхозбанк – 30 л.;

- Банк Открытие – 30 л.

Помимо персональных данных клиента, на длительность кредитования может влиять государство в рамках специальных жилищных программ для определенных категорий граждан:

- «Молодая семья» — участвует молодая нуждающаяся пара, при этом возраст супругов не должен превышать 35 лет. В рамках данной программы часть стоимости недвижимости вносит государство.

- Ипотека для военных – все платежи по кредиту перечисляются из накопительно-ипотечной системы для военных.

- Жилищный кредит для молодых специалистов – часть суммы субсидируется государством.

Если вы не входите ни в одну из льготных групп, для получения ипотеки вам понадобится:

- первоначальный взнос (10-20 %);

- документальное подтверждение дохода;

- документы на жилье, соответствующее критериям банка.

Некоторые банки практикуют одобрение ипотеки без подтверждения дохода, но только, если первоначальный взнос превысит половину стоимости жилья.

Оформить ипотеку

Чаще всего кредитная организация предлагает кредитование на максимальный срок ипотеки, и только в случае заявления клиента выплатить сумму за более короткий период, рассматривается другой вариант. Чтобы определить идеальный срок, применимый для своей ситуации, изучим все тонкости на практическом примере.

Исходное условие для расчета

Итак, предположим, семья хочет купить недвижимость. Желание заранее подсчитать величину ежемесячного платежа, оптимальные сроки, переплату, является естественным. Тем более что ипотека исчисляется не десятками, не сотнями тысяч, а чаще миллионами.

Проведем расчет по следующим условиям:

- стоимость недвижимости – 3 000 000 р.;

- первый взнос 20 % – 600 000 р.;

- ставка – 11 %;

- платеж – аннуитетный (каждый месяц человек платит одинаковую сумму).

Рассмотрим четыре варианта времени действия жилищного кредита – 5, 10, 15, 30 лет.

Пятилетняя ипотека

Пять лет – маленький срок для жилищного кредита, но этот временной промежуток подойдет для семей с хорошим доходом.

Расчет для пятилетней ипотеки:

- ежемесячный платеж – 52,182 р., что составит 1,74 % от стоимости жилья;

- полная сумма выплаты банку (ипотека без учета первого взноса – 2 400 000 р.) – 3 130 920 р. (104.36% стоимости квартиры);

- переплата — 730 920 р. (30.45% от цены на жилье).

В год расходы на ипотеку составят – 626 184 рубля.

Десятилетний кредит

Показатели расчетов на 10 лет:

- ежемесячная сумма для погашения – 33 060 р. (1.10% стоимости квартиры);

- сумма выплат банку за весь период с учетом процентов — 3 967 200 р. (132.24% стоимости ипотечной недвижимости);

- переплата — 1 567 200 р. (65.30%).

За каждые 12 месяцев семья будет выплачивать – 396 720 рублей.

Пятнадцатилетний период

Определив максимальный срок ипотеки – пятнадцать лет, заемщик заплатит:

- ежемесячный платеж – 27 278 р. (0.91% стоимости квартиры);

- общая сумма выплат банку– 4 910 040 р. (163.67% цены на жилье);

- величина переплаты – 2 510 040 р. (104.58% стоимости квартиры).

Годовые расходы составят 327 336 р..

Ипотека на 30 лет

Если платить кредит максимальный период времени, предстоят следующие расходы:

- платеж каждый месяц — 22 856 р. (0.76% стоимости жилья);

- полная оплата ипотечного кредита — 8 228 160 р.(274.27% цены на квартиру);

- переплата — 5 828 160 р. (242.84%).

Если использовать самый большой срок ипотеки в год заемщик тратит на выплаты банку – 274 272 рубля.

Выгодный срок

Из выше представленного примера видно, что максимальный срок ипотеки крайне не выгоден. Купив квартиру за три млн рублей, вы переплатите банку более пять млн рублей. Конечно, идеально взять деньги на небольшой период, в этом случае условия наиболее выгодны. Но в большинстве случаев семьи просто не могут платить огромные суммы.

Оптимальное всего покупать ипотечное жилье со сроком на десять лет. В отличие от 15-летней ипотеки плата в месяц увеличится всего на 5 000 р., а разница в полной переплате за весь срок уменьшится на целый миллион.

Специалисты по ипотечному кредитованию советуют рассчитывать максимальные цифры ипотечного кредита в зависимости от ежемесячных денежных поступлений. Для поддержания комфортного жизнеобеспечения ежемесячный платеж не должен превышать 30 % от общего дохода супругов. К примеру, если месячный бюджет семьи – 80 000 рублей, банку они должны «отдавать» не более 21 000 рублей.

Кроме того, существует такой нюанс – всё время, пока действует жилищный кредит, недвижимость числится по закладной. Это значит, что фактически собственником жилья является банк, пока не будут погашены все обязательства по кредиту. Получается, что максимальный срок ипотеки в каждом случае – это время, через которое человек станет полноправным владельцем жилья.

Условия

Определяя оптимальные условия и время действия ипотечного кредитования, банк учитывает:

- возраст – клиентов молодого возраста банк не ограничивает во времени действия кредита и при необходимости может одобрить максимальный срок ипотеки;

- статус – в глазах кредиторов надежным считается женатый человек, особенно, если у его второй половинки также есть неплохой стабильный доход;

- дополнительные гарантии – наличие человека, который готов разделить ответственность за ипотеку (поручитель, созаемщик);

- если планируется покупка жилья в строящемся доме на максимальный срок ипотеки, кредитная организация расценивает такую ситуацию, как рискованную и просит дополнительное обеспечение залогом другой собственности или привлечение 2-3 высокодоходных поручителей;

- приобретение квартиры б/у требует отчета по оценке жилья профессионального оценщика недвижимости, который учитывает расположение, инфраструктуру, год постройки и другие нюансы, также документы должны быть оформлены в полном соответствии с законодательством.

Если брать в ипотеку квартиру «с рук», в первые три года будет начисляться дополнительная страховка за возможные юридические риски при оформлении сделки.

В Альфа-банке ставка по ипотеке от 9,39% годовых и сумма до 50 млн рублей. Оформляйте ипотеку на сайте Альфа-банка.

Советы

Ипотека – недешевое удовольствие. Загонять себя в кабалу на долгие годы никому не хочется, но всё же у большинства своих кровных на приобретение «угла» часто не хватает. Семьи снимают жилье и платят «дяде», кстати, суммы не меньшие, чем платежи по ипотеке. И тогда возникает резонное желание платить за свою квартиру, возвращая долг банку.

Если вы всё же решились на покупку жилья, прислушайтесь к простым советам, чтобы не совершить распространенных ошибок:

Срок ипотеки

Время действия кредита влияет на конечную стоимость приобретаемой недвижимости. Чем его больше, тем дороже вам обойдется жилье. Поэтому для выбора оптимального варианта следует сопоставить финансовые возможности со своими потребностями.

Эксперты советуют соглашаться на максимальный срок ипотеки только тогда, если вы уверены, что будет погашать его частично-досрочно. Так заемщик всегда сможет платить минимальный платеж, установленный банком, если вдруг возникнут трудности с деньгами. Оптимально брать ипотеку на средний срок.

Рубли или доллары

Берите жилищный кредит в той валюте, в какой получаете заработную плату. Если вы оформите ипотеку в иностранной валюте, то при каждом курсовом скачке ваш долг, как и ежемесячные платежи, будут расти. Поэтому стоит предусмотреть этот риск заранее, чтобы не остаться без денег и квартиры.

Оцените платежеспособность

Рассчитайте величину ежемесячного платежа сами или попросите сделать это менеджера банка. Обдумайте, сможете ли вы платить ипотечный кредит. Учитывайте все факторы, которые могут повлиять на доход – возможную потерю работы, болезнь. Помните, что в залоге будет предмет кредитования – квартира, поэтому относитесь к выплатам серьезно.

Квадратные метры

Перед выбором жилья обдумайте, квартира какой площади вам необходима в данный момент. Не нужно думать о будущем и покупать недвижимость большой площади. Если купить трехкомнатную квартиру на максимальный срок ипотеки, последует огромная переплата, которой хватит на приобретение пары таких квартир. Рационально приобрести однокомнатную квартиру, а после нее жилье более масштабного размера.

Пример №1: Покупка большой «трешки» стоимостью 3,5 млн рублей на 20 лет под 11% годовых):

- ежемесячный платеж — 36 127 р.;

- переплата за весь период ипотеки — 5 170 480 р.

Фактически трехкомнатная квартира вам обойдется в 8 670 480 рублей!!!

Пример №2: Сначала покупаем однокомнатную квартиру за 2 млн рублей на 10 лет под 11 % годовых:

- плата каждый месяц – 27 550 р.;

- переплата – 1 306 000 р.

Стоимость квартиры с учетом выплаты процентов банку – 3 306 000 рублей.

После перехода квартиры в собственность, продаем ее и берем ипотеку квартиру большей площади. Так как у нас будет большой первоначальный взнос от продажи «однушки», жилищный кредит будет небольшим. Чтобы купить квартиру за 3,5 млн, нам понадобится ипотека на 1,5 млн рублей. Оформляем ее под тот же процент на 10 лет:

- ежемесячный платеж — 20 663 р.;

- переплата — 979 560 р.

Цена квартиры составит — 2 479 560 рублей.

Итог: В первом случае с учетом ипотеки «трешка» куплена за 8 670 480 рублей и переплачено 5 170 480 рублей. Во втором примере такая же квартира с тем же максимальным сроком ипотеки после суммирования всех выплат обойдется в 5 785 560 рублей, а переплата составит – 2 285 560 рублей. Согласитесь, разница в 2 раза существенна. Начиная с малого, можно сэкономить 2 884 920 рублей.

Вывод

Соглашаясь на ипотеку, заемщику стоит помнить, что в итоге такой кредит будет с наибольшими переплатами. Надеюсь, наши советы помогут вам взять жилищный кредит с минимальными издержками. Только, сделав ремонт и закупив мебель, нужно задуматься о выплате ипотеки за более короткой период времени. Если выплачивать сверх начисленной суммы ежемесячно, можно сэкономить круглую сумму, которую приятнее потратить на отдых, чем отнести в банк.

Сроки ипотечного кредита: на сколько лет лучше брать ипотеку для покупки квартиры

Прежде чем обращаться в банк, необходимо выяснить какие сроки ипотечного кредита наиболее выгодные для заёмщика. Это нужно для того, чтобы рассчитать, сколько придётся переплатить впоследствии. Ведь никому не хочется свои кровно заработанные деньги выкидывать на ветер, когда речь идёт о достаточно крупных суммах.

Ипотека всегда приводит в замешательство её получателя. Возникает внутренняя опаска, что это надолго и хватит ли сил и средств для полного расчёта с банком. Однако для большинства людей это единственный способ в наименьшие сроки получить достойное жильё.

На все случаи применима одна аксиома. С увеличением сроков кредитования растёт переплата. Стало быть, нужно разбираться детально.

Факторы, влияющие на срок выдачи ипотечного кредита

Для каждого клиента финансовой организации в индивидуальном порядке определяются сроки погашения ипотеки. На условия, выдвигаемые банками по периодам кредитования, может повлиять несколько обстоятельств.

Срок ипотечной ссуды, установленный финансовой организацией, по некоторым причинам может быть как увеличен, так и уменьшен. Каким требованиям банка должен соответствовать кредитуемый, разберём по порядку:

В зависимости от возраста получателя займа

Следует понимать, что банк, выдавая крупный денежный займ, значительно рискует. Поэтому обусловливаются возрастные отличия, по которым определяется период ипотечного кредита.

Допустим, для двадцатилетнего заёмщика, когда только началась его трудовая деятельность, эти сроки могут быть максимальными. В том случае, кредитуемый заемщик пенсионного возраста может рассчитывать только на минимальный срок выдачи ипотеки.

Чаще всего банками также устанавливается порог кредитования. Обычно он составляет от 21 до 65 лет. Однако некоторые финансовые организации, как Сбербанк, поднимают эту планку до 75 лет и, наоборот (банк «Открытие») понижают до наступления совершеннолетия.

Способность заёмщика нести кредитное бремя

Финансовая организация должна тщательно изучить документы потенциального заемщика, подтверждающие его постоянный доход. В зависимости от величины этого дохода будут подобраны условия по долговременности или, наоборот, кратковременности выдаваемой ипотеки.

Если получатель ссуды состоит в браке, а супруг(а) также имеет постоянный доход, доверительность банка в этом случае увеличивается, что влияет на выгодность по срокам кредитования.

Цена приобретаемой недвижимости

Как известно, ипотека погашается ежемесячно равными или дифференцированными платежами. Соответственно, эти взносы напрямую зависят от цены на недвижимость. По расчёту ежемесячных платежей будет подобран оптимальный срок отпуска ссуды.

Дело в том, что ежемесячный платёж не должен превышать определённый процент дохода заёмщика. Поэтому и сопоставимость периода кредитования с ежемесячными платежами должна быть подобрана оптимально по финансовым силам получателя ссуды.

Если кредитуемое лицо попадает под программу государственной поддержки

В этом случае, исходя из категории программы, часть долга и обязательство по процентам берёт на себя государство. Это существенно влияет на пересмотр сроков ипотеки со стороны банка.

Однако на увеличение или уменьшение сроков кредитования по госпрограммам могут повлиять и другие причины. Например, соотношение федеральных средств к личным финансовым силам заёмщика. И, что более значимо, для некоторых программ господдержки уже заранее определены границы временных периодов, на которые будут выдаваться ссуды по ипотеке.

Наличие железных гарантий

Одной из таких гарантий послужит наличие поручителя или созаёмщика, другой – залог иной недвижимости. Это существенно влияет на увеличение сроков ипотеки и стоимость банковского продукта.

А также немаловажна положительная кредитная история заёмщика. Если имеются непогашенные просроченные ссуды с нарушением договора с финансовой организацией, то банк вправе отказать, сославшись на неблагонадёжность кредитуемого лица.

Оптимальные сроки ипотечного кредитования

В среднем период займа составляет 15 лет. Этот срок является наиболее приемлемым для распределения средств без особой нагрузки для гражданина.

Однако от ряда условий он варьируется от 1 года до 30 лет, а в исключительных случаях и до полувека.

Существует 3 варианта определения ипотечной ссуды по её срокам:

- кратковременная (1–10 лет);

- средневременная (10–20 лет);

- долговременная (от 20 и более лет).

Конечно же, ряд банков заинтересованы в фиксированном времени кредитования. Между тем большинство факторов влияет на возможность выдачи ссуды в установленные финансовой организацией сроки.

Именно поэтому временной период настолько широко растянут как к верхним границам, так и к нижним.

Максимальный срок ипотеки

В большинстве банков представляется возможным взять квартиру в ипотеку на максимально установленный срок в 30 лет. Однако многие финансовые организации стремятся оградить себя от всевозможных рисков, предлагая условия кредитования до 25 лет и даже менее того – 20 лет.

Следует понимать и то, что чем долговременней ипотека, тем переплата по ней будет выше. Зато суммы ежемесячных платежей позволят без особых усилий погашать кредит, не нанося значительных ударов по семейному бюджету.

Минимальный срок ипотеки

Наименьший период ипотечного кредита составляет 1 год. Однако некоторые финансовые организации установили нижнюю предельную планку в 3 года или даже 5 лет, так как банкам крайне невыгодно выдавать ссуду на кратковременной основе.

В результате чего одобрений по минимальным срокам ипотеки чрезвычайно мало. Чаще всего в этом случае завышается процентная ставка, чтобы финансовой организации получить достойную прибыль со сделки.

Все о переплате

Чтобы иметь наглядное представление, какая предстоит переплата на длинных и коротких сроках кредитования, лучше всего привести примером цифры. Они веско обоснуют, на какие финансовые риски идёт заёмщик. И как выбрать оптимальный вариант, каждый решит для себя сам.

Итак, поделим всевозможные сроки ипотеки по пятеричной системе, если стоимость квартиры 1 млн. рублей, по средней годовой ставке в 13%, с аннуитетными платежами.

В таком случае первоначальный взнос из расчёта 20% составит 200 тыс. рублей. Далее, в таблице приведены все суммы по переплатам в рублях.

| Период кредитования | 5 лет | 10 лет | 15 лет | 20 лет |

| Ежемесячный платёж | 18202,4 | 11944,8 | 10122 | 9372,8 |

| Сумма переплаты | 292066 | 633226,4 | 1021649,6 | 1448866,8 |

| Общая сумма к погашению | 1092066 | 1433226,4 | 1821649,6 | 2248866,8 |

| Годовой бюджет (оплата в год) | 218428,8 | 143337,6 | 121464 | 112473,6 |

Из этой таблицы следует, что золотая середина подходит лучше всего. Ипотека на срок от 10 до 15 лет решает в скором времени жилищный вопрос, при этом, не обременяя излишней финансовой нагрузкой.

Однако имеются и минусы по сравнению с кратковременным займом, как и плюсы перед долгосрочной ипотекой с её поистине огромной переплатой.

На какой срок лучше всего оформить ипотеку

Так на чём же всё-таки остановить свой выбор, на длинной либо короткой ипотеке? В первую очередь покупатель квартиры должен подумать – для чего приобретает этот объект.

Если целью является наращивание капитала, когда заёмщик точно знает и уверен, что через некоторое время недвижимость будет продаваться, то в этом случае переплату принципиально важно свести до минимума.

То есть выплатить за период владения этим объектом минимальную сумму. В этом варианте выгодно брать длинную ипотеку – на самый долговременный период, с наименьшими выплатами по ней.

При другом раскладе, если объект недвижимости планируется оставить себе. То есть данный вариант не подразумевает наращивание капитала. В этом случае важна разница между личными доходами и издержками на ипотеку относительно данного объекта недвижимости.

Здесь нужно посчитать для себя и определиться на какой срок брать ссуду. Всё зависит от того, какова финансовая сила владельца.

Конечно же, можно выплатить и за год с минимальной переплатой, но потянет ли собственник такие траты на ежемесячные платежи? Коэффициент рассчитывается по собственным возможностям и в зависимости от того на сколько лет дают ипотеку на квартиру в банке.

Виды ипотечных программ

С появлением ипотечных правительственных проектов, не малое влияние на сроки кредитования оказывает государство. Если, конечно, сама ипотека укладывается в рамки социальных программ по частичному финансированию сделки.

Программы правительственной поддержки на приобретение жилья можно классифицировать по нескольким направлениям для определённых категорий лиц. Рассмотрим основные из них:

Для военнослужащих по контракту

В данном виде госпрограммы чётко разработана система ипотечного накопления для военных, регламентируемая 117-ФЗ от 20.08.2004г. Финансовые средства каждый год аккумулируются на личном счёте контрактника, который впоследствии вправе их использовать для того, чтобы купить квартиру по военной ипотеке.

Максимальный возраст, предусмотренный для оформления кредита не должен превышать 45 лет. Это связано с тем, что военная служба представляет угрозу для жизни заёмщика, а также ранний уход на пенсию. Минимальная возрастная планка составляет 22 года, но при условии выслуги не менее 3 лет. Сроки кредитования могут быть до 23 лет – не более.

Для новобрачных и семей с детьми

Для молодых супругов, не имеющих пока детей, а также для семей, у которых от одного ребёнка, государство разработало несколько программ по ипотечному кредитованию в целях расширения и совершенствования благоустройства этих социальных групп граждан. Ежегодно выделяются бюджетные средства на реализацию этих программ.

По предоставленному жилищному сертификату лица, кредитуемые по данным программам, вправе оплатить как стартовый взнос по ипотеке, так и распорядится средствами на частичное погашение процентов и суммы (тела) кредита.

Однако существуют определённые ограничения по возрасту. Пользоваться государственной поддержкой вправе только граждане от 21 до 35 лет.

Период кредитования зависит от программы и условий банка, а также от решения заёмщика на какой срок ему выгоднее брать ипотеку. Ко всему прочему будет учитываться вредность работы кредитуемого лица.

Для действующих пенсионеров

На многих предприятиях выход на пенсию разнится по возрастным критериям. Это зависит не только от климатических сложностей регионов РФ (для жителей крайнего Севера), но и от вида производства (вредность).

Если кредит на недвижимость не попадает под госпрограммы для молодых семей и военнослужащих, то в таком случае для пенсионеров срок ипотеки не должен превышать возрастной грани, когда на дату последнего платежа заёмщика исполнится 75 лет. И всё же в условиях договора могут быть исключения в большую или меньшую сторону.

Досрочное погашение ипотечного кредита

Разумеется, что каждый заёмщик стремится побыстрее снять с себя бремя обязательств перед банком. Самый быстрый выход из ситуации, если это по финансовым силам, видится в досрочном закрытии ипотеки. Однако следует всё-таки всмотреться в особенности этой операции и узнать, есть ли минусы в ней.

Заранее выяснить у банка, сможет ли заёмщик в дальнейшем внести досрочную оплату и на каких условиях. Ведь некоторые финансовые организации не идут на такого рода операции, о чём изначально указывается в договоре.

Если в соглашении с банком всё же прописан данный вариант, и по каким принципам он осуществляется, то необходимо удостовериться в расчётах, попросив кредитного менеджера на разных периодах кредитования исчислить суммы к погашению.

В результате чего преимущества будут обсуждены с банком и предельно ясны для заёмщика.

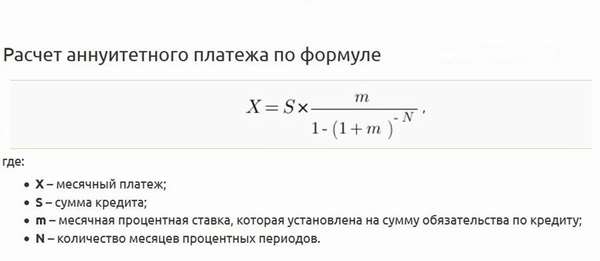

При аннуитетных платежах

Если договор предусматривает аннуитетные платежи, рекомендуется рассчитаться с банком в первые пять лет пользования ипотечным кредитом. В таком случае банк обязуется сделать перерасчёт суммы, так как тело кредита уменьшается.

Это позволит существенно сократить переплату. Решение досрочно погасить займ после пяти лет пользования ипотекой уже не даёт преимуществ кредитуемому лицу, а скорее наоборот. Ведь финансовая организация основную прибыль получает именно в этот первый пятилетний период.

Нередко возникает вопрос при досрочном закрытии ипотечной ссуды – ведётся ли перерасчёт, то есть сумма поступает на закрытие основной суммы кредита или на выплату процентов?

Проценты всегда исчисляются из остатка тела кредита. Чем оно меньше, соответственно и сумма процентов ниже. Хотя сама процентная ставка в течение всего периода кредитования не изменяется по условиям договора.

Равные ежемесячные платежи заёмщика идут на частичное погашение тела кредита и процентов по нему. Постепенно основная сумма ссуды уменьшается и по рассчитанному коэффициенту от начального периода кредитования к последнему соотношение между телом кредита и процентами по нему колеблется от меньшего к большему.

В качестве примера расчёта с банком предлагается схема полного периода ипотечного кредитования.

Столбцы – аннуитетные платежи:

Серый цвет – проценты

Синий цвет – основная сумма ипотеки

При частичном досрочном погашении, за основу берется остаток по телу кредита, на который начисляются проценты и суммы разбиваются на аннуитетные платежи до конца оставшегося периода ипотеки.

Однако большинство финансовых организаций не хотят терять быстро своего клиента и могут предоставить такие варианты, как снижение ежемесячных выплат.

Для многих это заманчивое предложение, так как суммы, нередко превышающие 50% барьер семейного бюджета, идущие на оплату ипотеки, в таком случае значительно уменьшаются и позволяют частично освободиться от наложенного бремени кредитных обязательств.

При дифференцированных платежах

Досрочное закрытие ипотечной ссуды и в этом случае рентабельно для кредитуемого лица на первом этапе времени.

В большинстве случаев, исходя из той суммы, которую нужно выплатить на закрытие кредита целиком, а она не многим под силу, лучше всего идти на неполное досрочное покрытие ссуды.

Вся переплата при дифференцированных платежах идёт на погашение основной суммы ипотеки, а соответственно, снижаются проценты по ней. Дальнейшие платежи также будут существенно меньше после автоматического перерасчёта.

Сократить период кредитования также является одним из выходов как при дифференцированных платежах, так и при аннуитетных. Всё же стоит прибегнуть к специальному калькулятору, которые обычно предоставляются на порталах финансовых организаций, где берётся ипотека.

С помощью подсчёта и наглядного ознакомления с предложенными цифрами, можно решить на какие условия пойти лучше всего.

Осторожно, подводные камни

Бытуют случаи, когда заёмщик обращается в банк за досрочным погашением кредитного договора, ему операционист делает расчёт, устно или документально сообщает сумму, в результате чего производится выплата.

Однако вот она и ошибка! Казалось бы, кредит погашен, и обязательство перед банком снято, ан нет. Через какое-то время заёмщику из банка сообщают, что он ещё должен оплатить какую-то сумму.

Его деньги, внесённые ранее, просто хранились на лицевом счёте и не поступили на преждевременную оплату долга. Далее, согласно графику и договора продолжались списываться ежемесячные платежи за кредит.

Причём таким образом действуют большинство финансовых организаций. Видимо, работники проинструктированы заранее не информировать клиентов, что тем необходимо проделать определённые действия, чтобы вложенные средства поступили по назначению.

А именно потребуется написать заявление на досрочное погашение ипотеки. На основании этого акта будет проделан перерасчёт, который заёмщик погасит по соответствующей форме, предусмотренной договором кредитования.

Предложения банков по срокам ипотечного кредитования

Топовые банки России предлагают свои ипотечные продукты по срокам, устанавливаемыми ими самими.

Ниже приводится таблица для наглядного обозрения, чтобы каждый смог выбрать соответствующий банк, ввиду определённых для себя минимальных и максимальных периодов кредитования.

| Финансовые организации | Минимальный срок (годы) | Максимальный срок (годы) |

| Сбербанк | 1 | 30 |

| ВТБ24 | 1 | 30 |

| Райффайзенбанк | 1 | 25 |

| ВТБ Банк Москвы | 1 | 30 |

| Газпромбанк | 1 | 30 |

| Банк ДельтаКредит | 3 | 25 |

| Россельхозбанк | 1 | 30 |

| Банк Санкт-Петербург | 1 | 25 |

| Банк Возрождение | 1 | 30 |

| Абсолют Банк | 1 | 30 |

| Промсвязьбанк | 3 | 25 |

| Банк Уралсиб | 3 | 25 |

| Банк Российский капитал | 1 | 25 |

| Банк АК БАРС | 1 | 25 |

| Банк Центр-Инвест | 1 | 20 |

| Транскапиталбанк | 1 | 25 |

| Банк ФК Открытие | 5 | 30 |

| Запсибкомбанк | 3 | 30 |

| Связь-Банк | 3 | 30 |

| Банк Жилфинанс | 1 | 20 |

По правде говоря, судя по таблице, особых отличий в сроках ипотечного кредитования, чтобы выбор упал на конкретный банк, не наблюдается.

Приобретающих жилплощадь для долгосрочного личного пользования в большинстве случаев устраивает средневременная ссуда. Однако это совсем не так для лиц, собирающихся впоследствии продать жильё либо выплатить ипотеку досрочно.

Подводим итог – на сколько лет лучше брать ипотеку

Итак, в данной статье проведён подробный анализ временных периодов кредитования и погашения ипотеки. А также в приведённой выше таблице исчислена примерная переплата по ссуде на жильё.

Из чего следуют несколько советов и рекомендаций, которые стоит, как памятку принять на вооружение.

- Определиться в сроках займа, исходя из личных выгод и последующей переплаты.

- Судя по тому, для чего приобретается недвижимость – для продажи или в долгосрочное личное пользования, определить оптимальные сроки кредитования.

- Знать на каких условиях по возрастной категории, исходя из цены на жильё, платёжеспособности клиента, попадания под программы государственной поддержки и каких гарантий определяется временной период ипотеки.

- Рекомендуется заранее пересчитать на калькуляторе, предоставленном на сайте банка, переплаты, ежемесячные платежи и сопоставить со своими финансовыми силами.

- Всегда следует выбирать золотую середину.

- Лишний раз спрашивать у банка условия кредитования и как производится операция досрочного погашения во избежание подводных камней.

- При досрочном закрытии ипотеки лучше всего рассчитаться с банком в первые пять лет кредитования. Следует также изучить условия частичного досрочного погашения.

К сожалению не все банки ведут добросовестную политику. Ничего не поделаешь, каждый ищет себе выгоду. Главное, чтобы эта выгода укладывалась в законные рамки. Поэтому будьте внимательны со своими деньгами. И помните: знание сила!

Благодаря изменившейся экономической ситуации сегодня ставки по кредитам почти вдвое ниже, чем пару лет назад. Россияне поверили, что можно оформить ипотеку на квартиру. Цены от застройщиков опускаются, появляются специальные предложения и акции. К тому же действуют программы с государственной поддержкой, где ставка начинается от 6% годовых.

Перед оформлением заемщик задумывается о сроках кредитования: короткий срок слишком рискованный, может не хватить денег на жизнь, а длинный срок опасен неизвестностью в будущем и существенной переплатой. На сколько лет дают ипотеку сегодня, и какие сроки самые оптимальные?

От чего зависит срок ипотечного кредитования?

На срок кредитования влияют такие факторы, как:

- Тип недвижимости и ее стоимость. Как правило, чем лучше и дороже квартира, тем больше лет требуется для погашения долга.

- Размер первоначального взноса. Бывает от 0 до 65%.

- Уровень дохода заемщика и его платежеспособность. Один из главных критериев. Высокая зарплата не всегда означает способность оплачивать крупный кредит. Если есть отягчающие обстоятельства (другие кредиты, долги, алименты), то они учитываются при расчете кредита.

- Условия банков. В «Сбербанке» всегда предлагали самые длительные сроки, но не все кредиторы могут позволить себе аналогичные условия. В некоторых компаниях максимальный срок 7-10 лет.

Еще одной особенностью является приоритет зарплатных клиентов банка. Часто компании готовы своим клиентам предлагать более комфортные условия, длительные сроки. Например, «Альфа-банк» для зарплатных клиентов выдает займ рефинансирования на 7 лет для ипотеки, а для остальных граждан – 5 лет.

Минимальное количество времени

Минимум для ипотеки ограничен 12 месяцами. Кроме того, сегодня при досрочном погашении не взимается комиссия согласно ст.809 ГК, поэтому заемщик может при наличии средств расплатиться раньше. Но почти во всех банках есть временные ограничения по процедуре.

Неопытные заемщики спешат поскорее перебраться в новую квартиру и выбирают минимальный срок кредитования. Кажется, что раз переплата минимальна, то это самый выгодный способ – быстрее расплатиться. Но люди не учитывают, что получается высокая сумма ежемесячного платежа, который они не в силах потянуть.

Максимальный срок по ипотеке

Сегодня максимально возможный срок по ипотеке составляет 30 лет. Далеко не все банки предоставляют такие условия. Наиболее популярные продукты до 10-20 лет. Еще в 2008 году банк «ВТБ» предлагал ипотечный кредит, где максимальный срок кредитования был 50 лет. Компания ориентировалась преимущественно на молодых людей до 30 лет, нуждающихся в собственном жилье. Но с экономическим кризисом и изменившимися доходами населения продукт был аннулирован.

В каком банке самый большой срок по ипотеке?

Несколько крупнейших банков в стране предоставляют ипотеку на 30 лет: «Сбербанк», «Открытие» и «ВТБ». Они имеют государственную поддержку и программы, позволяющие семьям использовать социальные субсидии. Далее расположились:

- «Дельтакредит» – 25 лет;

- «Альфа-банк» — 25 лет;

- «Транскапиталбанк» — 25 лет.

Считается, что краткосрочный займ для ипотеки от 5 до 10 лет. Среднесрочный до 20 лет, а долгосрочный превышает 20 лет по возврату долга. Также максимальный срок ипотеки предоставляется в dombydet.ru. Заемщик может выбрать займ от года до 30 лет под ставку от 7,9% годовых. Максимально возможная сумма 120 млн р., которую готов предоставить далеко не каждый банк даже при наличии хорошей кредитной истории. Общепринято, что сумма первоначального взноса для ипотеки составляет 10-20% от стоимости. Здесь он составляет 0%.

Расчет оптимального срока

Для расчета оптимального займа необходимо придерживаться правила: 30-40% бюджета от заработной платы отдавать на платежи по ипотечному кредиту. Если ипотеку взял один человек, то рассчитывать от его дохода, а если для семьи, то из общего бюджета. Наиболее выгодный срок займа по оценкам экспертов на 10, на 15 лет. Длительный срок кредитования на 30 не имеет смысла. Он почти не увеличит сумму займа, зато клиенты значительно переплатят в процентах.

Конечно, выгоднее всего брать кредит на короткие сроки из-за самой низкой переплаты. Но появляются высокие риски и ограничения по расходам. Многим семьям тяжело отказаться от привычного досуга и мелких трат.

На какой срок лучше взять ипотеку?

Итак, оптимальными сроками на покупку квартиры в кредит считаются 10-15 лет. Кроме итоговой переплаты в процентах, у долгосрочного займа есть и другие недостатки. Оформляя кредит, заемщики предполагают, что будущее сложится благоприятно. Они рассчитывают на повышение в должности и рост зарплаты, здоровье близких. Но при переезде в новую квартиру молодые расслабляются, и вскоре рождается ребенок. В результате мать уходит в декрет, часть дохода теряется, а львиная доля бюджета идет на детей.

Важно! Не учитываются возможные форс-мажоры: урезание зарплаты или экономические неурядицы с потерей рабочего места.

Многие россияне получают «серую» зарплату. Вполне вероятно, что обстоятельства изменятся, и работодатель перестанет выплачивать часть в конверте. Клиент уйдет в дефолт и не сможет платить по графику. Заемщику необходимо найти баланс, при котором финансовый инструмент не превратится в «кабалу».

Большинство россиян не могут приобрести квартиру, просто сняв деньги со счета в банке. Как правило, приходится обращаться за кредитом. Ипотека для многих семей – это решение больного квартирного вопроса. Первым делом, чтобы прикинуть свои финансовые возможности, всех интересует минимальная сумма ипотечного кредита, на какой срок лучше брать и максимальный срок ипотеки.

Общие правила ипотечного кредитования

Ипотечный кредит предоставляется кредитными организациями на длительное время, причем условия предоставления ссуды могут отличаться. Существуют общие правила предоставления такого рода займов.

Правила, соблюдаемые банками при осуществлении ипотечных программ:

- Кредит предоставляется строго целевой – на строительство и улучшение жилищных условий.

- Заемщик обязан представить пакет документов, удостоверяющих личность клиента и подтверждающих его платежеспособность.

- Кредит может предоставляться не только в российских рублях, но и в иностранной валюте, погашение его будет осуществляться в той же валюте.

- Заемщик обязан ежемесячно или ежеквартально вносить определенные суммы для погашение долга в течение всего срока ипотеки. Платежи могут быть дифференцированными (чем ближе к концу срока кредитования, тем меньше сумма платежа) или аннуитетными (выплаты происходят равными суммами в течение всего срока).

- Проценты по кредиту зависят от срока кредитования. Чаще всего срок кредитования устанавливается от 1 года до 30 лет.

- Банку предпочтителен заемщик с высокой официальной заработной платой, чем с высоким доходом, так как он, с точки зрения банка, является более надежным и стабильным плательщиком.

- От заемщика требуется уплатить первоначальный взнос, размер которого устанавливается от 10 до 30 процентов от стоимости приобретаемого жилья.

От чего зависит сумма

Для сравнения условий ипотеки надо знать стоимость приобретаемого жилья, определиться со сроком кредитования, суммой по процентной ставке и величиной первоначального взноса.

Кредитная организация рассчитывает сумму ссуды, исходя из следующей информации:

- Уровень дохода клиента – платеж по ипотеке не должен быть больше 40—60 % от совокупного дохода семьи.

- Возраст заемщика. Минимальный возраст для заемщика в большинстве банков — 21 год. Существуют также ограничения суммы для лиц, приближающихся к пенсионному возрасту.

- Количество иждивенцев, суммарные расходы членов семьи.

- Кредитная история действующих и уже погашенных кредитов.

- Вид объекта недвижимости: для новостройки, вторичного жилья, загородной недвижимости условия кредитования будут разными.

- Наличие или отсутствие поручителей или созаемщиков.

- Стоимость приобретаемого объекта.

- Место жительства заемщика: для жителей столичных регионов размеры минимальных и максимальных сумм иные, чем в других регионах страны.

- Наличие или отсутствие страхового полиса.

- Участие заемщика в государственных программах предоставления субсидий, наличие у него зарплатной карты банка.

- Возможности самого банка.

Минимальная

Средний минимальный размер ипотеки в процентах к общей стоимости недвижимости равен 25—30 %. Если заемщик запрашивает меньший размер (10—20 %) — это невыгодно для банка.

Максимальная

Максимальный размер ипотечного займа зависит от ряда внешних факторов и условий со стороны заемщика и банка. Обычно размер ипотечного кредита устанавливается в рамках 70—80 % от стоимости приобретаемого недвижимого объекта.

Заемщик может запросить ссуду и в 100% стоимости недвижимости при отсутствии накоплений на первый взнос. Такое кредитование обычно одобряется, однако ставка по займу может быть изменена в большую сторону, уменьшается срок предоставления кредита и вводятся дополнительные условия.

Порядок расчета

Так как человек собирается взять ссуду надолго и под высокий процент, ему желательно ознакомиться с нужными юридическими документами или обратиться за консультацией к адвокату по ипотеке.

Для правильного решения следует:

- Определиться с типом недвижимости: это может быть новостройка, вторичное жилье или дом с участком.

- Изучить и сравнить условия банков.

- Сделать расчет платежа по ипотеке, чтобы выбрать банк с наилучшими условиями.

- Обдумать, на какую сумму можно претендовать, исходя из дохода.

- Определить доступный для семейного бюджета ежемесячный взнос.

- Рассчитать итоговую переплату по ипотеке.

- Учесть поступление материнского капитала, оформление налогового вычета, возврата процентов по ипотеке, рассчитать погашение ипотеки свободными средствами.

- Решить, на какой срок стоит взять ипотеку.

Адвокат поможет клиенту взвесить свои возможности и сделать расчет с учетом особенностей кредитования в разных банках.

Важная информация для расчета:

- Стоимость жилья.

- Первоначальный взнос. Чем больше сумма взноса, тем меньшую ссуду выдаст банк, тем меньше будет переплата.

- Срок. Чем длиннее срок, тем меньше ежемесячный платеж.

- Платежеспособность. Учитывается совокупный ежемесячный доход семьи. От платежеспособности заемщика зависит ежемесячный платеж по ипотеке.

- Процентная ставка по кредиту. От этого показателя напрямую зависит, сколько платить в месяц за ипотеку.

- Тип платежа —, аннуитетный или дифференцированный.

Существует несколько способов расчета:

- Самостоятельно рассчитать по формуле.

- Воспользоваться кредитным калькулятором в форме Excel. Точность довольно высокая, многие банки используют эту программу для расчета суммы кредита для клиентов.

- В Интернете на многих сайтах размещены онлайн калькуляторы ипотеки. С их помощью легко рассчитать ипотечные платежи разного типа: аннуитетный и дифференцированный. Также можно сделать перерасчет при досрочном платеже.

Минимальные предложения банков

При выборе кредитной организации следует сравнить условия ипотеки в разных банках. Ниже представлены условия кредитования ведущих банков России.

Сбербанк

Сбербанк активно поддерживает программы ипотечного кредитования, в том числе с участием материнского капитала, государственные программы, готов улучшить условия получения услуг для постоянных клиентов.

Условия кредитования:

- минимальный срок ипотеки в Сбербанке — 300000 рублей,

- размер первоначального взноса от 15 % стоимости новостройки, для «,вторички», — 20 %,

- общая сумма займа — от 300000 рублей и до 85 % стоимости новостройки или до 80 % стоимости вторичного жилья,

- срок кредитного договора — от 1 года до 30 лет,

- величина процентной ставки — от 10,4% годовых для новостройки, от 10,25% для «,вторички»,.

ВТБ 24

Является партнером Сбербанка. Минимальный размер кредита по ипотеке составляет те же 300000 рублей.

Условия предоставления ипотечного займа:

- размер авансового взноса — от 10% стоимости жилья,

- сумма — от 600000 до 60 миллионов рублей,

- срок действия ипотечного договора — до 30 лет,

- ставка по кредиту — от 10,9% для новостройки и от 11,25% для вторичного жилья.

Россельхозбанк

АО «Россельхозбанк» — один из крупнейших банков в России. универсальный коммерческий банк, предоставляющий все виды банковских услуг.

Условия предоставления ипотеки:

- размер первого взноса — не меньше 15% от стоимости покупаемой новостройки и от 20% от стоимости «,вторички»,,

- сумма ипотеки — от 100 тысяч до 20 миллионов рублей,

- срок кредитования — до 30 лет,

- размер процентной ставки — от 10,75%.

Другие

Условия предоставления ипотечного кредита некоторыми другими банками России.

Газпромбанк:

- минимальный размер ссуды – 500 тысяч рублей,

- первоначальный платеж — от 10% стоимости недвижимости,

- максимальная сумма ипотечного кредита — 45 миллионов рублей,

- срок договора по ипотеке — до 30 лет,

- размер ставки по кредиту — от 10,2% годовых.

ДельтаКредит:

- минимальный размер ипотечного кредита в ДельтаКредит — 300 тысяч рублей для регионов и 600 тысяч для Москвы и Московской области,

- величина первоначального платежа — не менее 15% от общей суммы приобретаемого жилья,

- срок действия договора ипотеки — от 3 до 25 лет,

- процентная ставка по ипотечному займу — от 10% годовых.

Нецелевой займ

Заменой классического ипотечного кредита может стать заем на покупку жилья под залог уже имеющейся недвижимости.

Если недвижимости в собственности нет, то для покупки квартиры можно взять потребительский кредит, который не требует залога. Это займ нецелевой, банк не спрашивает, на что будут потрачены деньги, заемщик вполне может использовать их для улучшения жилищных условий. Но такая ссуда предоставляется в размере не больше 500—750 тыс. рублей, только в некоторых банках можно взять в долг до 3 млн рублей при условии поручительства или залога дорогого имущества.

Если под материнский капитал

Использование материнского капитала является хорошей возможностью улучшить жилищные условия для семьи с 2 и более детьми. По материнскому сертификату можно получить ипотечную ссуду на жилье, его можно совместить с другой государственной программой. Однако есть и ограничение. Так, если материнский капитал был получен только что, то есть ребенок родился недавно, то средства такого капитала можно использовать только для первого взноса при ипотеке.

В соответствии с постановлением Правительства РФ от 12 декабря 2007 года № 862 весь материнский капитал или его часть могут перечисляться на следующие цели:

- уплата первоначального взноса при получении кредита или займа, в том числе ипотечного, на приобретение или строительство жилья,

- погашение основного долга и уплата процентов по кредитам или займам, в том числе ипотечным, на приобретение или строительство жилья (за исключением штрафов, комиссий, пени).

Минимальная сумма ипотеки под материнский капитал составляет 300 тысяч рублей. Первоначальный взнос не может быть меньше 20% общей стоимости жилья.

Каков минимум по срокам

Договоры кредитования в большинстве банков устанавливаются на сроки от 1 года до 30 лет. Чаще всего — на 10, 15 и 20 лет. Полное погашение кредита должно быть завершено до наступления пенсионного возраста получателя ссуды. При том, что банки заявляют минимальный срок кредитного договора 1 год, по факту на такой короткий срок ссуды не выдаются.

Выбирая срок, следует учесть:

- существует риск попасть в непредвиденную ситуацию — потерю или резкое сокращение источника дохода: при коротких сроках с большой суммой платежа такая ситуация может привести к нарушению срока очередного взноса и возникновению дополнительного долга перед банком,

- при оформлении на длительные сроки (15—30 лет) платеж более комфортный для семейного бюджета, а погашать кредит можно досрочно частичными взносами, уменьшая итоговую переплату,

- досрочное, частичное или полное, погашение в большинстве случаев не сопровождается штрафами или комиссией.

Стоит ли оформлять минимум

Граждане России предпочитают быстрее освободиться от долга. Причина в переплатах. Поэтому, казалось бы, выгодна краткосрочная ипотека — до 5 лет. Однако для некоторых граждан высокий платеж — это тяжелое бремя, из-за которого они соглашаются на длительный срок кредитования и переплаты.

Сравнивая краткосрочный и долгосрочный кредиты по выплаченным процентам, ясно, что кредит на 5 лет обойдется дешевле, чем на 25. Но долгосрочную ипотеку можно погашать досрочно, и в результате она может оказаться выгоднее, чем краткосрочная.

Кроме того, существует вероятность отказа банка в краткосрочном кредите. На основании документов о доходах банк рассчитывает платежеспособность заемщика с учетом расходов на экстренные ситуации. В результате далеко не все заемщики смогут получить ипотеку на короткий срок.

Потенциальный заемщик должен проанализировать свои перспективы: карьеру, личную жизнь, непредвиденные траты и др. Лучше подстраховаться и выбрать долгосрочную ипотеку, тем более, что ее всегда можно закрыть досрочно.

Альтернативные способы решения проблемы

Потребительский кредит

Если ипотека не годится по тем или иным причинам, а доход позволяет взять краткосрочный кредит с повышенной суммой ежемесячного взноса, то лучше взять потребительский кредит. Особенно взятие кредита предпочтительно в случае улучшения жилищных условий, при покупке жилья большей площади вместо старого.

Жилищные кооперативы

В отличие от застройщиков жилищные кооперативы представляют собой некоммерческого типа организации, которые учреждаются заинтересованными в постройке жилья гражданами. По своему типу они напоминают ТСЖ (товарищество собственников жилья). Однако цель создания кооператива конкретная – постройка дома.

Долевое строительство

Многих привлекает участие в долевом строительстве нового дома, так как квартиры на этом этапе стоят значительно дешевле среднерыночной цены, иногда в 3—4 раза, а квартиру дольщик получает новенькую. К тому же платежи рассредоточены на период возведения дома. Однако надо внимательно проверять историю проектов конкретного застройщика.

С конца 90-х годов в РФ было зарегистрировано более 40 тысяч застройщиков. Но не все из них являются компетентными и добросовестными. Поэтому внимание нужно обратить не на стоимость жилья и этап строительства, а на самого застройщика.

Дольщики зачастую оказываются без денег и без квартиры, а строительство останавливается на много лет из-за мошеннических схем, которые применяются при долевом строительстве.

Аренда с последующим выкупом

Такой способ мало известен и применяется очень редко. По договору аренды в этом случае арендатор совершает 2 платежа — арендную плату и сумму в счет покупки квартиры. Договор ренты с пожизненным содержанием можно считать разновидностью такой аренды.

Такой договор сопряжен с определенным риском для продавца и покупателя. Цена недвижимости со временем может изменятся, и на момент окончательной выплаты оказаться намного больше, нежели та, что закреплена в договоре.

Рекомендации заемщику

Специалисты по повышению финансовой грамотности населения предлагают рекомендации, чтобы заемщик смог избежать наиболее распространенных ошибок при займе средств по ипотеке.

На что обратить внимание и какие действия рекомендуется выполнять:

- Определиться с видом платежа при выборе банка. В случае аннуитетного платежа ежемесячная сумма выплаты не меняется в течение всего периода договора. При этом в первые годы большая часть суммы оплачивает проценты, а меньшая — тело долга. При дифференцированном платеже заемщик ежемесячно оплачивает определенную долю тела кредита, поэтому со временем сумма платежа уменьшается.

- Оформлять имущественный налоговый вычет, что позволяет существенно сэкономить на ипотеке. Если гражданин России оформлен на работе официально и ежемесячно отчисляет налог от зарплаты, он один раз в жизни имеет право воспользоваться налоговым вычетом при покупке жилья, получить возврат налога при оформлении ипотеки.

- Рефинансирование ипотеки. Ставки по ипотеке могут меняться в зависимости от изменения ключевой ставки Центробанка РФ. Заемщик может переоформлять договор кредитования в сторону уменьшения выплат по процентам, особенно если это делать в первую половину срока кредитования.

- Старайтесь погашать кредит досрочно с первых дней. Если заемщик запланирует при каждом месячном платеже дополнительно выплачивать какую-то сумму основного долга, то может существенно сократить срок выплаты и переплату по процентам.

- Используйте специальные государственные программы по ипотеке.

- Оформлять кредит следует в той валюте, в какой заемщик получает доход.

- В случае непредвиденных обстоятельств (болезнь, потеря работы и т. д.) нужно решать финансовые проблемы совместно с банком. Провести процедуру реструктуризации долга.

- При заключении договора на ипотеку нужно обращать внимание не только на процентную ставку по кредиту, но и на комиссии, сборы, страховки, которые клиенту предстоит оплатить.

- Перед выдачей кредита необходимо заключить договор страхования ипотечной недвижимости. Банки обычно предлагает страховую компанию из числа партнеров банка. Но заемщик может выбрать более выгодный для себя вариант, сравнив условия страхования в разных компаниях.

Видео

Как избежать лишних затрат по ипотеке — смотрите в видео.

Три способа сократить платежи по ипотеке — смотрите в этом ролике.