Содержание

- Ипотечный калькулятор по доходу (зарплате)

- Какой доход необходим для получения ипотеки: расчет суммы на калькуляторе и отзывы

- Какие банки дают ипотеку даже при низком заработке?

- Как сумма ипотеки зависит от дохода

- Какой должна быть зарплата

- Как рассчитать необходимый доход для получения ипотеки

- Как подать онлайн-заявку в банк

- Что делать тем, у кого маленькая официальная зарплата

- Можно ли взять ипотеку с неофициальным заработком

- Отзывы об ипотеке

- Ипотечный калькулятор онлайн

- Профессиональный ипотечный калькулятор аннуитетных платежей

- Расчет ипотеки онлайн

- Процентная ставка

- Аннуитетный и дифференцированный платеж

- Калькулятор кредита по зарплате онлайн. Рассчитать кредит по зарплате.

- Рассчитать кредит по зарплате. Инструкция

- Расчет максимальной суммы кредита по зарплате

Ипотечный калькулятор по доходу (зарплате)

Ипотечный калькулятор по доходу (зарплате) позволит посчитать максимальную сумму, которую можно взять в банке при заданном уровне дохода (зарплаты).

Прежде чем приступить к расчету желательно выяснить, какую кредитную нагрузку на семейный бюджет банк считает приемлемой. Если этой цифры Вы не знаете, то воспользуйтесь значением по умолчанию (40%). Это даст Вам примерные ориентиры. А точный расчет вы всегда сможете сделать позднее, узнав все требования банка более детально.

В данном примере 40% обозначают, что расходы по выплате кредита не могут превышать 40% от совокупного дохода. Если ваша зарплата 50 тыс. рублей, то при 40% ограничении ежемесячный платеж по кредиту не должен превышать 20 тыс. рублей.

Для расчета также необходимо знать процентную ставка по кредиту и срок кредита.

Для расчета также необходимо знать процентную ставка по кредиту и срок кредита.

Ипотечный калькулятор по доходу определит, сможет ли банк занять вам необходимую сумму без помощи созаемщиков. А если расчеты покажут, что созаемщики необходимы, то Вы сможете посчитать, какой у них должен быть доход.

Ниже Вы можете рассчитать размер кредита, заполнив форму

Какой доход необходим для получения ипотеки: расчет суммы на калькуляторе и отзывы

В статье рассмотрим, как рассчитать необходимый доход для ипотеки. Узнаем, что делать заемщикам, у которых маленькая заработная плата или нет официального трудоустройства. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Какие банки дают ипотеку даже при низком заработке?

Тинькофф Банк от 6% ставка в год

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Сбербанк от 6% ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Райффайзенбанк от 6% ставка в год

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

Альфа-Банк от 8,9% ставка в год

- Сумма: от 600 тыс. до 50 млн р.

- Ставка: 8,9 — 13,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 15%.

Промсвязьбанк от 8,8% ставка в год

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,8 — 11,9%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

УБРиР от 7,9% ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

ВТБ от 6% ставка в год

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Россельхозбанк от 9,12% ставка в год

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

Газпромбанк от 5,4% ставка в год

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Уралсиб от 8,9% ставка в год

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

Открытие от 8,7% ставка в год

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Совкомбанк от 6% ставка в год

- Сумма: от 300 тыс. до 100 млн р.

- Ставка: 6 — 15,5%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Бинбанк от 6% ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Юникредит от 6% ставка в год

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

Кредит Европа Банк от 6% ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Ипотека в МТС Банке от 5,8% ставка в год

- Сумма: до 25 млн р.

- Ставка: 5,8 — 14,2%.

- Срок: до 25 лет.

- Возраст: от 18 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Решение в течение двух дней.

Ипотека в банке БЖФ от 9,5% ставка в год

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

Ипотека в банке Зенит от 6% ставка в год

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Как сумма ипотеки зависит от дохода

При оформлении ипотеки кредитный специалист запросит документы, подтверждающие вашу платежеспособность. Банк хочет быть уверен, что ваших доходов будет достаточно для оплаты ежемесячных платежей. Чем больше официальный заработок, тем больше вероятность получить одобрение на необходимую сумму.

После того как вы подадите все необходимые документы, банк проведет проверку. Если кредитная история хорошая, заработка хватает и нет никаких задолженностей, то, скорее всего, ипотеку одобрят, а процент не будет чрезмерно высоким.

По сумме дохода у банка есть свои жесткие требования. Кредитная нагрузка не должна превышать половины вашего заработка. Например, если вы получаете 20 000 рублей в месяц, то платеж по кредиту не может быть больше 10000 рублей.

Какой должна быть зарплата

Каждый банк руководствуется своей системой расчета. Полные формулы никто не раскрывает, но примерная методика расчетов выглядит так (нужно сложить все показатели):

- 1 прожиточный минимум (ПМ) на заемщика;

- по 1 ПМ на иждивенцев (детей);

- сумма ежемесячных платежей по кредитам;

- платеж по ипотеке, составляющий не более 40% доходов.

Сумма прожиточного минимума может меняться в зависимости от региона проживания. Например, в Москве он составляет около 16 тысяч рублей, а в Белгороде — 9000 рублей.

10% от лимита всех открытых кредитных карт учитывается в этом соотношении независимо от того, пользуетесь вы ими или нет. Если они вам не нужны, то перед подачей заявки закройте эти счета.

Рассмотрим ситуацию на примере. Допустим, зарплата составляет 25000 рублей в месяц. Кредитных карт и невыплаченных кредитов нет. В браке заемщик не состоит и детей нет. Проживает в г. Белгороде на квартире у родителей.

25 000 рублей — 9 000 (прожиточный минимум на себя) = 16000 рублей. Помним, что платеж не должен превышать 40% от зарплаты. 40% от 25000 = 10000 рублей.

Ипотеку этому заемщику дадут, только если платеж в месяц не будет превышать 10000 рублей. Обычно такой суммы недостаточно, поэтому желательно, чтобы минимальная зарплата была не ниже 30000 рублей.

С ежемесячным доходом в 30000 рублей можно рассчитывать на максимальную сумму ипотеки в 1500000 рублей на 20 лет.

Рассмотрим, с какой зп возможно одобрение ипотеки на 3000000 рублей с первоначальным взносом 1000000:

Сумма банковских средств составит 2000000 рублей. При оформлении ипотеки на эту сумму под 10% годовых на 15 лет, ежемесячный платеж составит 21493 рубля. Регулярный доход в таком случае нужен не ниже 53 732,5 рубля.

Как рассчитать необходимый доход для получения ипотеки

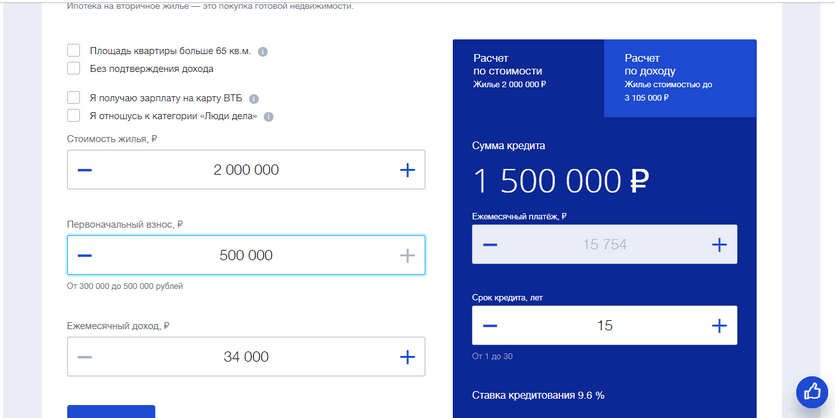

Каждый банк выдвигает свои требования к заемщику, в том числе и по доходу. Практически на каждом официальном сайте банка можно воспользоваться ипотечным калькулятором. При вводе желаемых параметров система самостоятельно рассчитает минимальный размер дохода в месяц.

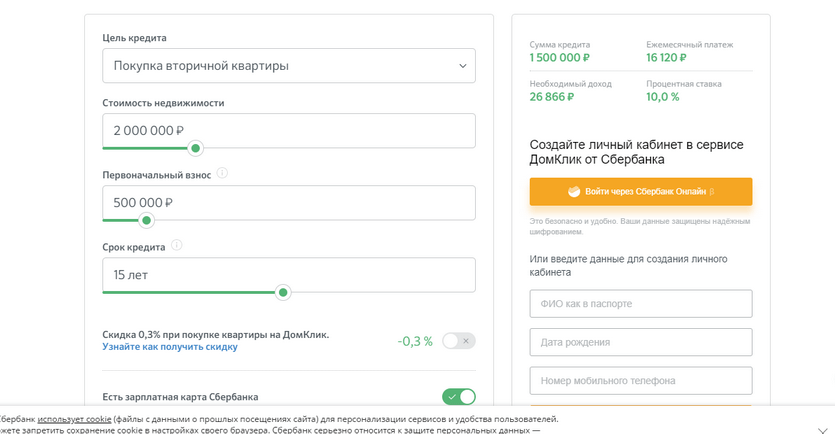

Этот расчет приблизительный, поэтому желательно, чтобы ваш доход был выше минимального. На сайте Сбербанка можно узнать сумму минимального дохода, воспользовавшись ипотечным калькулятором:

Слева необходимо ввести желаемые данные по кредиту, а справа вверху отобразится калькулятор ипотеки по доходу.

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел «Ипотека».

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать «Оформить заявку».

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать «Отправить заявку».

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Что делать тем, у кого маленькая официальная зарплата

Если вы получаете серую зарплату, а официального дохода явно недостаточно для получения ипотеки, то можно оформить ипотеку без справок о зарплате. Банки называют такую программу как «ипотека по двум документам». Она подразумевает, что для одобрения заявки понадобится паспорт и еще один документ, подтверждающий вашу личность (водительское удостоверение).

При низкой зарплате это наиболее вероятный способ получить займ. Однако для банка такая программа связана с большим риском, поэтому по ней могут быть другие условия: выше процентная ставка, увеличенный первоначальный взнос или меньше срок ипотеки.

Можно ли взять ипотеку с неофициальным заработком

Если у вас совсем нет официального дохода, то получить одобрение по ипотеке будет тяжело. В такой ситуации можно попросить работодателя выдать справку по форме банка. Правда, на это согласится лишь небольшое количество организаций.

Более снисходительно банк может отнестись к клиенту, чьи доходы поступают на счет в этом же учреждении. Иногда банк может принять выписку в качестве подтверждения регулярных доходов.

Постарайтесь принести как можно больше документов, подтверждающих ваш доход. Им могут быть:

- проценты по вкладам;

- деньги от аренды недвижимости;

- помощь родственников, если поступления идут на карту;

- прибыль от ведения подсобного хозяйства.

Чтобы вероятность одобрения ипотеки была выше, можно попросить родственников выступить в качестве поручителей или заемщиков.

Отзывы об ипотеке

Алина Логвинова:

Татьяна Акулова:

«В каждом регионе свои условия. Мы продали свою квартиру, а деньги от нее послужили первоначальным взносом. У мужа зарплата официальная, но маленькая. Доходы учитывались, но по факту для рассмотрения посчитали только официальную зарплату. Одобрили 600 тысяч под 14,5%».

Надежда Чудова:

Виолетта Бокань:

«Я брала в ВТБ ипотеку без справок. Уже платим. Конечно, условия не супер, но зато свое жилье».

Ипотечный калькулятор онлайн

Калькулятор ипотеки онлайн предназначен для быстрого определения различных параметров при покупке квартиры. Как правило, в банковских программах указан минимальный взнос, максимальный срок кредитования и процентные ставки. С помощью этих параметров вы можете, самостоятельно, используя наш калькулятор расчета ипотечного кредита , определить доступны именно вам параметры такого кредита.

Так, например, наиболее часто заемщику нужно уточнить максимальную сумму кредита, которую может выдать банк исходя из совокупного дохода семьи. Для этого используйте наш ипотечный калькулятор по доходу. В графе» рассчитать» выберите пункт «По доходам» и введите сумму семейного дохода и кредитный ипотечный калькулятор покажет максимально возможную сумму кредита и недвижимости.

>Универсальный ипотечный калькулятор

Профессиональный ипотечный калькулятор аннуитетных платежей

Рассчитать ипотеку на калькуляторе можно также по графику ежемесячных платежей.

Используя кредитный калькулятор Вы можете посмотреть график ежемесячных платежей исходя из стоимости квартиры, т.е. рассчитать ежемесячный платеж по плановому кредиту.

Или же, наооброт, исходя из возможности платить определенную сумму ежемесячно (ипотечный калькулятор по зарплате), узнать размер ипотечного кредита (бюджет покупки квартиры в ипотеку), на который можно будет рассчитывать.

>Ипотечный калькулятор

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

Калькулятор кредита по зарплате онлайн. Рассчитать кредит по зарплате.

Сумма кредита Официальные доходы вашей семьи в месяц Число членов семьи Регион Коммунальные платежи Тип кредита Потребительский Ипотечный Рассчитать Результаты расчёта Прожиточный минимум в регионе

Московская область 15 141 o в месяц Максимальный ежемесячный платёж половина чистого дохода 77 218 o Запрошенная сумма кредита 300 000 o Минимальная ставка по кредиту в России 16 % Максимальный срок кредита в России 5 лет Максимальная сумма кредита для Вас 500 000 o Поздравляем! Вы можете взять кредит на 300 000 o Банк Срок Ставка Ежемесячный платёж Переплата Ренкредит 5 лет 18.9% 40 000 o 500000 o ОТП банк 5 лет 15.9% 35 000 o 750000 o Совкомбанк 5 лет 12% 40 000 o 400000 o Банк Срок Ставка Ежемесячный платёж Переплата Подбор ипотеки 25 лет 11% 35 000 o 10 млн o Увы! Вы не можете взять такой кредит

Ваших доходов не достаточно

для получения запрошенной суммы Оформите кредитную карту  Кредитка Альфабанка с 100 дневным грейс периодом

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Подать заявку Кредитная карта Тинькофф

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Подать заявку

Данный калькулятор поможет вам ответить на вопрос — при какой зарплате дают кредит и сколько.

С 1 октября 2019 года банки начали считать ПДН — показатель долговой нагрузки. Т.е. тем людям, которые закредитованы и платят несколько кредитов будут считать данный показатель. Если он больше 50%, то шансы получить кредит невелики

См. также: Калькулятор показателя долговой нагрузки.

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для автокредита и потребительского кредита эта цифра также равна 50%.

Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки.

Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

Расчет максимальной суммы кредита по зарплате

Существует 2 типа займов — потребительские кредиты и ипотека. Ипотека отличается от потребительского займа договором комплексного ипотечного страхования, ставкой, суммой и сроком ипотеки.

Ипотека — долгосрочный кредит, ставка по ней ниже, а срок выше. Потребительский займ обычно дается на сумму до миллиона рублей. И ставки по данному виду займа начинаются 18 процентов и срок до 5 лет. Естественно встает вопрос, сколько могут дать человеку денег, если у него определенная зарплата? Во первых это зависит от размера заработной платы.

Обычно ипотека выдается на срок до 20 лет и чем больше срок, тем большую сумму можно взять. Это следует из условия, что половина вашей зарплаты составляет аннуитетный платеж. Т.е. если увеличивается срок, то ежемесячный аннуитетный платеж уменьшается — следовательно ему легче попасть в диапазон нуль — половина вашей зарплаты.

Читайте также: На какой срок взять кредит?

Т.е с небольшой зарплатой вы сможете рассчитывать на большую сумму ипотеки на большой срок. Но и переплата будет 100-200 процентов за весь срок. Я видел ипотеку на 300 месяцев — это 25 лет, переплата чудовищна. Вопрос, почему берут эту ипотеку?

Ответ достаточно прост — досрочные погашения ипотеки.

Благодаря дострочным погашениям срок или сумма очередного платежа уменьшается. Это позволяет выплатить ипотеку досрочно.

Однако естественно нужно все точно посчитать. Самое хорошее — дифференцированные платежи по ипотеке. Они более выгодны при досрочном погашении.

Итак, чтобы понять какая максимальная сумма займа при вашей зарплате возможна нужно выполнить следующие шаги

- Определиться со стоимостью объекта, который будете покупать.

- Посчитать все свои официальные доходы.

- Выбрать банк и посмотреть, какие у него процентные ставки. Выбрать среднюю ставку.

- Зная сумму, ставку использовать онлайн калькулятор ипотеки — задавая разное количество месяцев рассчитывать ваш кредит и смотреть чтобы ежемесячный платеж был меньше половины вашей заработной платы в месяц.

Как только такой вариант подобран — вперед в банк для получения займа. В целом расчет суммы займа по заработной плате является приблизительным. Точный расчет все равно делает банк исходя из вашего материального положения, наличия семьи и других затрат.