Содержание

Общее представление о КБК

КБК – это общепринятая в России аббревиатура, которая расшифровывается как «Код Бюджетной Классификации». КБК представляет собой длинную цепочку цифр, комбинация которых обозначает код определенного типа поступлений в отечественный бюджет. Подобное шифрование позволяет классифицировать то, откуда пришел платеж, с какой целью и миссией, кому предназначается.

Данные коды требуются и коммерческим организациям, и частным предпринимателям в их ежедневной деятельности, например, при оформлении различных платежных поручений. По этой причине крайне значимо применять верные КБК, без ошибок. В противном случае деньги будут зачислены, например, не за страховой взнос, а за штраф. Таким образом, одна неверно указанная цифра может привести к недоимке в бюджете по статье «страховые взносы».

Вероятность допущения ошибок возрастает тогда, когда министерство корректирует КБК и нормы их использования. Так как новый приказ Минфина о КБК был прият в конце августа 2018 года (номер 132), появились изменения в порядке применения кодов.

КБК по страховым взносам

Страховыми взносами признаются обязательные платежи, которые производят организации/частные предприниматели, имеющие штат сотрудников хотя бы из одного работника (принятого на основании трудового/гражданско-правового контракта). Бизнесмены, зарегистрированные в форме ИП, должны платить пенсионные/медицинские взносы в фиксированном размере «за себя».

Отечественным законодательством предусмотрено четыре типа страховых платежей:

- Пенсионные. Они разделяются на две основные группы – направляемые на страховую или накопительную пенсию работников.

- Медицинские.

- На обязательное социальное страхование. Данные взносы позволяют выплачивать пособия работникам в случае их временной нетрудоспособности (например, при нахождении на больничном) и при материнстве сотрудниц компании (например, декретные выплаты).

- «На травматизм». Это взносы на случай возникновения несчастных случаев (профзаболеваний) с сотрудниками при выполнении их основных производственных функций.

Страховые взносы перечисляют:

- юр. лица, которые выдают зарплату своему персоналу и/или расплачиваются с подрядчиками, являющимися физ. лицами;

- частные бизнесмены, которые выдают заработную плату наемным сотрудникам и/или расплачиваются с подрядчиками, являющимися физ. лицами;

- физ. лица (не имеющие статуса ИП), которые выдают заработную плату наемным сотрудникам и/или расплачиваются с подрядчиками, являющимися физ. лицами;

- частные бизнесмены и люди, осуществляющие частную практику (в том числе адвокаты и нотариусы), работающие на себя.

Таким образом, если человек является частным бизнесменом, на которого трудятся другие люди, то он должен отдельно уплачивать страховые взносы за себя и за свой персонал.

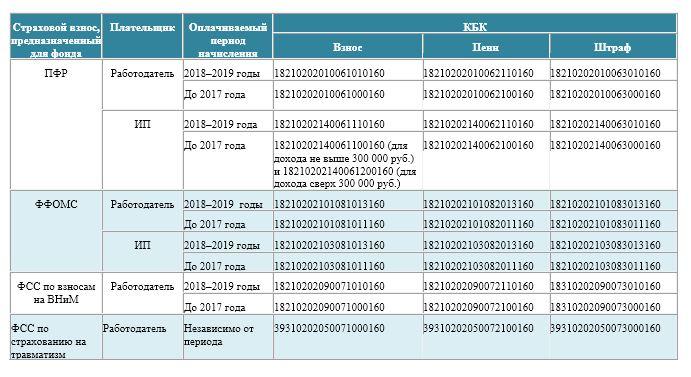

Страховые взносы в ПФР

В отечественном законодательстве (приказ №132 Минфина России) установлены следующие КБК по страховым взносам в Пенсионный фонд России (ПФР) в 2019 году:

| Назначение страхового взноса | КБК |

|---|---|

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии | 182 1 02 02010 06 1010 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии | 182 1 02 02020 06 1000 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02031 06 1000 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02032 06 1000 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02100 06 1000 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02110 06 1000 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии | 182 1 02 02150 06 1000 160 |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.1, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02131 06 1010 160

(не зависят от результатов СОУТ) 182 1 02 02131 06 1020 160 (зависят от результатов СОУТ) |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.2-18, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02132 06 1010 160

(не зависят от результатов СОУТ) 182 1 02 02132 06 1020 160 (зависят от результатов СОУТ) |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые на выплату доплат к пенсии | 182 1 02 02080 06 1000 160 |

| Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда РФ на выплату доплаты к пенсии | 182 1 02 02120 06 1000 160 |

| Дополнительные платежи на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию | 392 1 02 02041 06 1100 160 |

| Уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые на выплату страховой пенсии | 392 1 02 02042 06 1000 160 |

| Фиксированные взносы, зачисляемые на выплату страховой пенсии (по расчетным периодам, истекшим до 01.01.10) | 182 1 09 10010 06 1000 160 |

| Фиксированные взносы, зачисляемые на выплату накопительной пенсии (по расчетным периодам, истекшим до 01.01.10) | 182 1 09 10020 06 1000 160 |

ФОМС и ФСС

КБК по страховым платежам в Федеральные фонды Обязательного медицинского (ФОМС) и Социального страхования (ФСС) России:

| Назначение страхового взноса | КБК |

|---|---|

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1100 160 |

| На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

| На обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02101 08 1013 160 |

| На обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02103 08 1013 160 |

Штрафы и пени по платежам

Все юридические и физические лица, выступающие в роли плательщика обязательных страховых взносов, несут ответственность за их своевременную уплату и представление сопроводительных документов с достоверной информацией. Если плательщик не исполнил свои обязанности в срок, то у него формируется задолженность перед Налоговой инспекцией. Неуплаченная сумма называется недоимкой. Чтобы ее не возникло, работодатель должен перевести установленную величину по обязательным страховым выплатам не позднее пятнадцатого числа, следующего за отчетным периодом. По каждому типу перечисления составляется своя платежка, в которой указывается соответствующий КБК.

Размер пени/штрафа по недоимке определяется органом контроля Налоговой инспекции. Его величина обозначается в требовании, направленном должнику. Пени начисляются при несвоевременном перечислении страхового взноса, а штрафы – за не вовремя сданный отчет, при нарушении способа его сдачи, за неуплату взносов и пр.

КБК по пени и штрафам в разные фонды:

| Назначение страхового взноса | КБК по штрафам | КБК по пени |

|---|---|---|

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии | 182 1 02 02010 06 3010 160 | 182 1 02 02010 06 2110 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии | 182 1 02 02020 06 3000 160 | 182 1 02 02020 06 2100 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату страховой пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02031 06 3000 160 | 182 1 02 02031 06 2100 160 |

| На обязательное пенсионное страхование в РФ, зачисляемые на выплату накопительной пенсии (за расчетные периоды 2002-2009 год) | 182 1 02 02032 06 3000 160 | 182 1 02 02032 06 2100 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02100 06 3000 160 | 182 1 02 02100 06 2100 160 |

| На обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии (за расчетные периоды, истекшие до 01.01.2013) | 182 1 02 02110 06 3000 160 | 182 1 02 02110 06 2100 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии | 182 1 02 02140 06 3010 160 | 182 1 02 02140 06 2110 160 |

| Фиксированные взносы на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии | 182 1 02 02150 06 3000 160 | 182 1 02 02150 06 2100 160 |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.1, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02131 06 3010 160 | 182 1 02 02131 06 2110 160 |

| По дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.2-18, ч.1, ст. 30 ФЗ №400 «О страховых пенсиях», зачисляемые на выплату страховой пенсии | 182 1 02 02132 06 3010 160 | 182 1 02 02132 06 2110 160 |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые на выплату доплат к пенсии | 182 1 02 02080 06 3000 160 | 182 1 02 02080 06 2100 160 |

| Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда РФ на выплату доплаты к пенсии | 182 1 02 02120 06 3000 160 | 182 1 02 02120 06 2100 160 |

| Фиксированные взносы, зачисляемые на выплату страховой пенсии (по расчетным периодам, истекшим до 01.01.10) | — | 182 1 09 10010 06 2000 160 |

| Фиксированные взносы, зачисляемые на выплату накопительной пенсии (по расчетным периодам, истекшим до 01.01.10) | — | 182 1 09 10020 06 2000 160 |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 3010 160 | 182 1 02 02090 07 2110 160 |

| На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 2100 160 |

| На обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02101 08 3013 160

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 2013 160

182 1 02 02101 08 2011 160 |

| На обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 182 1 02 02103 08 3013 160 | 182 1 02 02103 08 2013 160 |

КБК для частных предпринимателей по страховым взносам «за себя»

Индивидуальный предприниматель обязан регулярно уплачивать за себя страховые взносы в пенсионный и медицинский фонды России. При этом платежи на случай временной нетрудоспособности и материнства он может производить по собственному желанию.

Страховые платежи для ИП «за себя» в ПФР и ФОМС:

| Назначение платежа | Тип платежа | КБК |

|---|---|---|

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере на выплату страховой пенсии | Взнос при доходе до 300 000 рублей | 182 1 02 02140 06 1110 160 |

| Взнос при доходе более 300 000 рублей | ||

| Пени | 182 1 02 02140 06 2110 160 | |

| Штраф | 182 1 02 02140 06 3010 160 | |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФОМС | Взнос | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 | |

| Штраф | 182 1 02 02103 08 3013 160 |

КБК по страховым взносам для бизнесменов, работающих по УСН 6% (доходы) или по УСН 15% (доходы минус расходы) не отличаются.

Дословное прочтение формулировки КБК по уплате страхового взноса в ПФР говорит о том, что данный код подходит для платежей с дохода ИП до 300 тысяч рублей. Однако другого КБК для перечисления страховых взносов для бизнесменов с доходом более 300 тысяч рублей в приказе №132 не предусмотрено. Пока Минфин не ввел поправки в данный нормативный документ, бизнесмены с высокой выручкой могут использовать КБК — 182 1 02 02140 06 1110 160.

Изменения в 2019 году

При поиске КБК по страховым взносам в 2019 год нужно использовать Приказ Министерства финансов РФ №132 от 08-06-2018, а не Приказ под номером 65 от 01-07-2013, утративший свою силу. Однако новый нормативный документ сохранил все коды по страховым платежам в неизменном виде.

Основные моменты, заслуживающие особого внимания, касаются:

- работодателей, которые перечисляют страховые взносы по доп. тарифам за работников, имеющих право на выход на пенсию раньше срока;

- бизнесменов, которые переводят фиксированные суммы страховых взносов.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Минфин РФ изменил КБК по пеням и штрафам по страховым взносам. Данная мера была принята для того чтобы привязать КБК по платежу к конкретному периоду. Таким образом, просрочку можно будет отнести к Пенсионному фонду (когда период по ней истек до 01.01.2017) или к Федеральной налоговой службе (с 01.01.2017). Данная ситуация обусловлена тем, что с 2017 года администрирование страховых взносов осуществляет Налоговая служба РФ.

Кто платит

Под страховыми понимаются платежи в бюджетную систему РФ, которые перечисляют работодатели, привлекающие работников по трудовым и гражданско-правовым договорам. Они перечисляются в бюджет с целью дальнейшего перераспределения на нужды граждан при наступлении определенных страховых случаев: временной нетрудоспособности, беременности и отпуска по уходу за ребенком, выхода на пенсию и проч.

Все платежи в бюджет перечисляются по КБК, страховые взносы в ПФР в 2019 году платить не нужно. Уплату по обязательному пенсионному и медицинскому страхованию, на материнство и временную нетрудоспособность специалисты должны перечислять в территориальную налоговую инспекцию. Платеж по несчастным случаям и профессиональным заболеваниям (травматизм) направляется в региональный Фонд социального страхования.

Страхователем выступает любое юридическое или физическое лицо, которое использует в своей деятельности наемный труд. К плательщикам страховых относятся следующие категории страхователей:

- юридические лица — коммерческие и некоммерческие организации, бюджетные учреждения;

- индивидуальные предприниматели, которые платят вознаграждения наемным работникам;

- индивидуальные предприниматели, работающие на себя;

- физические лица, которые нанимают работников с целью удовлетворения своих бытовых потребностей.

ВАЖНО! Плательщики страховых взносов по истечении отчетного периода должны предоставлять в контролирующие органы сведения о начислениях и произведенных выплатах. Подробнее об актуальной информации по отчетности.

Кому платят

Платежи на обязательное пенсионное, медицинское и социальное (ВНиМ) страхование перечисляются в территориальные налоговые инспекции — ИФНС. Согласно нормам 125-ФЗ, страхование от несчастных случаев на производстве и профзаболеваний направляется в локальный орган ФСС.

Для того чтобы в наступающем году СВ были перечислены в нужную инстанцию, специалисту надлежит корректно указать КБК на 2019 год, изменения страховых взносов отражают в новом порядке, утвержденном в Приказе Минфина РФ № 132н от 08.06.2018. Согласно Письму Минфина № 02-05-11/56735 от 10.08.2018, действовавшие в 2018 г. правила станут недействительны.

При этом большая часть КБК по взносам на 2019 год останется неизменной. Коррективы внесены в отдельные коды бюджетной классификации по СВ.

Наиболее существенное изменение состоит в том, что в 2019 году коды бюджетной классификации по взысканиям за дополнительные соцвзносы (пени, штрафы) не будут различаться по размеру тарифа, определенного по спецоценке. Такие КБК определят полностью для конкретного списка — списка 1 или списка 2 (Федеральный закон № 400-ФЗ от 28.12.2013).

Напомним, что сейчас пени и штрафы по дополнительным СВ различны и определяются в зависимости от размера тарифа, установленного на основании проведенной специальной оценки условий труда.

Также вам будет полезна инструкция по заполнению кодов бюджетной классификации (поле 104) и иных реквизитов платежного поручения.

>КБК для уплаты страховых взносов за работников

Изменения-2017

Подводя итоги о применении этих КБК

Предприниматель, на которого трудятся наемные сотрудники, должен выполнять обязательные отчисления за них во внебюджетные фонды. Какой КБК указать в соответствующих платежных поручениях? Сумма отчислений, так же как и кодирование, зависят от условий, в которых трудятся наемные работники.

Взносы на пенсионное страхование сотрудников

Код бюджетной классификации не зависит от того, превышает ли доход работодателя от использования труда наемных сотрудников предельную величину базы (300 тыс.руб.). Отчисления за сотрудников при величине базы как меньше, так и больше предельной нужно платить по следующему КБК: 392 1 02 02010 06 1000 160. Раздельные коды для этого вида платежа отменены. По данному КБК зачисляются следующие виды взносов в ПФР на выплату страховой пенсии:

- основной платеж;

- задолженность по основному платежу;

- задолженность по отмененному платежу;

- образовавшаяся недоимка;

- платеж по перерасчету.

Санкционные выплаты по страховым взносам в ПФР

- Штрафы – перечислять необходимо по КБК 392 1 02 02010 06 3000 160.

- Пени зачисляются по КБК 392 1 02 02010 06 2100 160.

Если сотрудники трудятся в особых условиях

Для работодателей, предоставляющих сотрудникам вредные и/или опасные условия труда, существует дополнительный тариф отчислений в ПФР, так как закон позволит сотрудникам «за вредность» уйти на пенсию раньше предписанного возрастом срока. Именно отчисления этих дополнительных взносов помогут в будущем рассчитать момент, с которого работникам будет полагаться досрочная пенсия.

1. Вредные работы требуют отчислений за сотрудников по КБК 392 1 02 02131 06 1000 160.

- Пени за просрочку этих взносов – по КБК 392 1 02 02131 06 2100 160.

- Штрафы по таким взносам – по КБК 392 1 02 02131 06 3000 160.

2. Для занятых в тяжелых трудовых условиях КБК 392 1 02 02132 06 1000 160.

- Пени – КБК 392 1 02 02132 06 2100 160

- Штрафы – КБК 392 1 02 02132 06 3000 160.

Отчисления за наемных сотрудников в ФФОМС

Отчисления на обязательное медстрахование за сотрудников требуют КБК 392 1 02 02101 08 1011 160.

Пени по этому платежу – по КБК 392 1 02 02101 08 2011 160.

Штрафы, если они начислены – по КБК 392 1 02 02101 08 3011 160.

Уплата взносов за работников в ФСС

1. Страхование на случай больничного и связанное с беременностью и родами – КБК 393 1 02 02090 07 1000 160.