Содержание

- Федеральный Закон о блокировке карт № 167-ФЗ

- Риски для клиентов банков

- Выводы

- Госдума приняла закон о праве банков блокировать подозрительные транзакции

- Почему могут заблокировать банковскую карту и как этого избежать?

- Почему этот закон может быть полезен?

- Ваша карта заблокирована: что делать, если на ваш телефон пришло такое сообщение?

- Что такое мобильное мошенничество?

- Обмануть обманщика

- Как обезопасить свои деньги?

- Блокировка платежной карты по инициативе банка: почему произошла и что теперь делать

- Истек срок действия карты

- Три раза подряд введен неправильный пин-код

- Подозрение в попытке хищения денежных средств

- Подозрение в получении нелегальных доходов или причастности к террористической деятельности

В конце сентября в силу вступил закон, который дает банкам право блокировать сомнительны операции по платежным картам и замораживать их сроком до двух дней. Такие нормы введены вступившим в силу Федеральным законом № 167-ФЗ, подписанным еще 27 июня 2018 года. Цель новшества в защите средств, находящихся на карточном счете, от кражи мошенниками. Правда, на сегодня закон еще не начал работать в полную силу, а вот как раз мошенники уже успели активизироваться и, пользуясь неразберихой, воруют деньги со счетов клиентов банков.

Федеральный Закон о блокировке карт № 167-ФЗ

167-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств» был принят Государственной Думой 5 июня 2018 года, вступил в силу 26 сентября 2018 года. Он вносит изменения сразу в несколько законодательных актов: Закон «О банках и банковской деятельности», Закон «О Центральном банке Российской Федерации (Банке России)», Закон «О национальной платежной системе».

Из названия 167-ФЗ уже понятно, что он направлен на защиту граждан от действий киберпреступности, направленных на хищение денежных средств клиентов, пользующихся банковскими картами и/или электронными средствами платежа. И хотя этот закон может стать причиной некоторых неудобств, все же его основная функция – это обезопасить граждан и юридических лиц.

Планируется, что закон позволит сделать так, чтобы никто не мог похитить деньги с пластиковой банковской карты. Теперь банк обязан проводить антифрод-мониторинг. И если он выявит, что проводимая операция обладает признаками, которые будут указывать на то, что она совершается без ведома и согласия владельца счета, то такая операция будет приостановлена на срок не более 2 рабочих дней.

После блокировки операции банк обязан связаться с клиентом тем способом, который указан в договоре обслуживания карты (телефон, электронная почта, смс) и:

- Первое: сообщить клиенту о совершенных действиях, то есть о временном приостановлении операции и предоставить рекомендации в отношении предотвращения повторного перевода денег без согласия клиента.

- Второе: запросить у клиента подтверждение того, что транзакция перевода или снятия инфицирована им и с его согласия.

Есть клиент подтвердит, что действительно операция проводится им, то банк обязан незамедлительно возобновить обслуживание и выполнить распоряжение по переводу или снятию денег со счета.

В случае, если такое подтверждение не получено или с клиентом не удалось связаться, то приостановка операции длится 2 рабочих дня, после чего проводится автоматическое списание средств со счета.

Аналогичная норма действует и для юридических лиц. Только там срок временной блокировки транзакции длится 5 дней.

В свою очередь Центральный Банк России будет формировать и вести Базу Данных о случаях, когда был осуществлен перевод без согласия клиента и о попытках проведения таких операций. С этой целью коммерческие и государственные банки, операторов по переводу денежных средств, операторов платежных услуг и инфраструктуры законодательно обязали сообщать в ЦБ РФ информацию о проведении и/или о попытке поведения несанкционированных операций. Также они могут получать информацию из сформированной ЦБ Базы Данных для проведения контроля над транзакциями и блокировки подозрительных переводов.

Признаки несанкционированных операций, из-за которых банк может заблокировать ее проведение

Признаки, по которым транзакция может быть признана подозрительной определяются Центральным Банком России в Приказе № ОД-2525 от 27 сентября 2018 года.

Всего ЦБ определил три признака, по которым операция может быть признана не санкционированной и инициированной без согласия клиента.

Первый: банки должны проверять реквизиты получателя средств, сверяя ее с базой данных в которой хранится информация о случаях и попытках неразрешенного клиентом перевода. Если совпадение будет найдено, то такая операция заблокируется. То есть, если получатель перевода – это лицо, которое уже было причастно к мошенническим действиям, то транзакцию остановят.

Второй: банки должны сверять информацию и об устройствах с помощью которых совершается доступ в интернет-банк, мобильный-банк и иные автоматизированные системы, с целью проведения операции перевода средств с БД, содержащей информацию об устройствах, с которых уж был совершен доступ к автоматизированным системам. То есть мошенникам не удастся воспользоваться теми же телефонами, компьютерами, планшетами и иными гаджетами, которые ранее уже применялись при атаках на счета клиентов банка.

Третий и, пожалуй, самый важный признак, который будет ключевым при принятии решения о блокировке проводимой транзакции. Он состоит из нескольких критериев, по которым банк должен решить, что перевод является мошенническим. Это операция не характерная для обычной, совершаемой клиентом.

ЦБ выделил параметры, на которых банк должен сконцентрировать внимание, чтобы выявить мошеннические действия – это нестандартные для транзакций: объем, время, сумма, день, периодичность, получатель, место и устройство с которого осуществляется попытка провести перевод.

С этой целью банк будет собирать, хранить и анализировать информацию о всех операциях, которые клиент проводит картой. И если, например, картодержатель проживает в Москве и регулярно совершает покупки в ближайшем от дома магазине, текущая транзакция по снятию наличных проводится в Монако, то, естественно, такая операция попадает под действие закона и ее приостановят.

Тоже самое произойдет, если клиент всегда пользовался онлайн-банком через домашний компьютер, а новая операция перевода будет проводится через мобильное приложение на Андроиде.

При этом ЦБ оставил за банками право самостоятельно разработать и применить порядок выявления сомнительных операций. То есть вопросы реализации закона с технической и организационной стороны банки решают самостоятельно, упираясь на свои системы управления рисками.

Если же банк не выполняет 167-ФЗ и не провел мониторинг транзакции, а подозрительный денежный перевод дошел до злоумышленника, то в такой ситуации клиент вправе обратиться в банк с требованием возместить украденные средства. Такая возможность предусмотрена 9 статьей закона «о национальной платежной системе».

Риски для клиентов банков

Вступление в силу 167-ФЗ несет за собой и некоторые трудности для клиентов банка.

Нежелательная блокировка операции

Основная – это риск получить блокировку по нужной операции, инфицированной самим клиентом. Такое, конечно, может случиться. Как будет на практике покажет время, но законом предусмотрено, что физическое лицо может с легкостью разблокировать перевод, просто позвонив на горячую линию или ответив на звонок от банка и разъяснив ситуацию.

Черный список клиентов

Клиенты банков переживают, что если их карту заблокируют, то они окажутся в «черном списке» и не смогут пользоваться услугам банка. Однако, на основании 167-ФЗ карты не блокируются, речь идет о временной блокировке только подозрительных операций.

Блокировка карт и доступа к онлайн-банку происходит на основании 115-ФЗ, называемого «антиотмывочном законом». Там действительно прописана возможность отказа клиенту в обслуживании со стороны банка уже после второй блокировки в течение одного года.

Мошенники активизировались

Даже когда закон, направленный на противодействие хищению средств, еще не действовал, мошенники уже начали его использовать для воровства денег с карт клиентов банков.

Информация о том, что количество смс-рассылок преступного характера увеличилось появилась в середине сентября 2018 года. Жители Самары, Волгограда, Красноярска и других городов России сообщали, что на их телефоны приходят смс-сообщения о том, что карта такого-то банка заблокирована и требование перезвонить по указанному в тексте смс телефону. Хотя, фактически никаких блокировок и замораживания транзакций не происходит.

Мошенники воспользовались непониманием гражданами действия нового 167-ФЗ, а также постоянными сообщениями в СМИ о том, что карты могут быть заблокированы по той или иной причине.

В такой ситуации картодержателю нужно действовать согласно закону: завязаться со своим банком по официальной горячей линии и выяснить действительно ли информация из смс является правдивой. И ни к в коем случае нельзя перезванивать на номер, указанный в смс-сообщении, так как даже это может стать причиной попытки списать средства с карты. Тем более нельзя раскрывать данные своей карты в разговоре с другими лицами.

СМС-мошенничества практически невозможно раскрыть. Поэтому именно этот новый закон – 167-ФЗ стал противодействием к воровству денег клиентов банка.

Выводы

Идея закона прозрачна и проста. 167-ФЗ однозначно направлен на защиту физических и юридических лиц-клиентов банков и пользователей электронными средствами платежа.

По информации ЦБ за 2017 год в России было совершено свыше 300 тысяч несанкционированных списаний с карт клиентов банков и украдено более 1 млрд рублей. Действие закона если не сможет предотвратить воровство денег с пластиковых карт, то хотя бы снизит количество преступлений.

Правда, 167-ФЗ может создать небольшие проблемы в том случае, если на самом деле платеж «правильный», но его примут за несанкционированный и затормозят. Однако, достаточно будет подтвердить, что это действительно нужная транзакция, что проводится она владельцем карты и проблема будет улажена.

В ситуации, когда банку не удастся получить разъяснения от клиента, то после двухдневной блокировки, операция будет проведена. Однако, если все-таки окажется, что она мошенническая, то все потери станут ответственностью держателя карты. Именно поэтому, клиенту стоит оставаться на постоянной связи со своим банком.

Впрочем, теперь специалисты советуют опережать события. И при необходимости осуществления операции, которая теоретически может попасть под критерии нелегитимных, заранее оповещать банк или даже проводить ее в отделении. Также следует сообщить в кредитную организацию о предстоящих поездках, особенно заграницу, поскольку использование карты вне региона проживания может послужить причиной блокировки.

И все же 167-ФЗ можно считать положительным для клиентов банков, даже не смотря, на риски «ошибочных» блокировок. При этом закон напрямую направлен против «обнальщиков» и мошенников, ворующих деньги с картсчетов.

Спасибо 0

Еще совсем недавно вопрос о том, как и почему банки осуществляют блокировки счетов физических лиц, вообще не стоял. Однако с введением единого межбанковского стоп-листа блокировки расчетных счетов частных лиц в 2019 году на основании Федерального Закона №ФЗ-115 стали происходить всё чаще.

Что это за закон?

Это Федеральный закон от 07.08.2001 года «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Он определяет обязанности и ответственность организаций, которые работают с деньгами и имуществом граждан: банков, страховых компаний, микрофинансовых организаций и т.п.

Цель закона — не допускать легализации незаконных доходов и финансирования терроризма.

Почему банки блокируют карты, ссылаясь на закон ФЗ-115?

По закону ФЗ-115 все банки обязаны анализировать денежные операции своих клиентов и проверять их на подозрительность. Это делается по критериям Центробанка. По ним отслеживаются любые операции, похожие на незаконный перевод безналичных денег в наличные («обналичивание»), на запутывание схем расчетов и сокрытие истинных целей и участников сделок («транзит»), на незаконный вывод денег за границу.

Блокировка счета производится по такому механизму:

- Клиент совершает транзакцию или получает деньги;

- Операция кажется банку подозрительной, и он начинает ее проверку, запрашивая данные у ФНС или у самого клиента;

- Если подозрения оправдываются – счет или сумма блокируется;

- Информация об этом поступает по форме 550-П в Росфинмониторинг и Центробанк;

- В Росфинмониторинге готовится общий «черный список» и рассылается по всем банкам.

Особенно критично попадание в стоп-лист для предпринимателя. Если одно финансово-кредитное учреждение наложит на него «черную метку», это будет сигналом для остальных: клиент неблагонадежен, с ним лучше не связываться. Но и для физического лица тоже ничего хорошего. Любой банк может отказать ему, например, в открытии расчетного счета или в выдаче кредита, получив данные из «черного списка».

Подозрительные действия

Единого списка критериев нет (точнее, он не разглашается банками), но из практики можно обозначить такие причины «девиантного» поведения клиента, которые могут насторожить банковские организации:

- Совершение крупных переводов с анонимных кошельков или, напротив, отправление средств на анонимные кошельки электронных платежных систем (в том числе на Qiwi);

- Получение переводов в сутки на сумму более 600 тыс. рублей (этот порог установлен Росфинмониторингом), причем общее число переводов значения не имеет (это может быть только 100 переводов по 6000 рублей от разных отправителей);

- Получение крупной суммы с последующим ее обналичиванием в тот же день;

- Работа со контрагентами, зарегистрированными в оффшорной зоне;

- Получение крупного валютного перевода с иностранного банка.

Причиной блокировки могут стать и другие действия, которые в принципе не несут в себе злого умысла и вполне естественны в силу разных причин. Например, активность на счете, который долгое время не использовался – вдруг человек просто вспомнил, что у него есть карта и решил с ее помощью получать и отправлять деньги.

А теперь не общая рекомендательная информация, а от меня, как интернет-инвестора, эксперта в области финансов и человека, которая эту тему не из теории и книжек знает!

И давайте для начала уже не шаблонно как везде написано и я указала выше, а действительно практикум лично от меня разберем.

Итак, если вы являетесь интернет-инвестором, организатором совместных покупок (сп), инфобизнесменом, да или просто человеком, кто часто или вдруг планирует часто использовать банковские карты — Вам на заметку!

1. Если вы живете в маленьком городке, поселке, деревне — обязательно сделайте карту в большом районном городе! Это условие обязательно для предостережения блокировок.

Спросите зачем?

Отвечаю: В каждом населенном пункте есть так называемые «Папы», которые отслеживают денежные потоки в этом жилом пункте. Если у вас обычная совсем сберовская карта к примеру, и вы ей пользуетесь пару-тройку раз в год, а тут начали активничать — транзитные платежи, постоянная обналичка большими суммами — блокировка карты по статье ФЗ-115 не за горами и вышеописанные последствия блокировки тоже вас ждут, о них я писала вначале этой статьи.

2. Банковские карты изначально предназначены для безналичного расчета. И если отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским картам клиента за соответствующий период составляет 30% и более — ваша карта сразу ставится под подозрение и привлекает внимание.

Следовательно:

Не превышайте «обналичку» в срок неделя-месяц в процентном соотношении — больше 30% и будет вам спокойствие. Больше оплачивайте покупки именно безнальным путем — рестораны, кафе, продукты, покупки и пр.

3. Транзитные операции — Зло! Да, к сожалению это так. Давайте остановимся на этом подробнее. К примеру, вам перевели N-ую сумму и вы сразу начали раскидывать или эту же сумму перечислять дальше, причем не дав деньгам «переночевать» на счету. Это плохо — согласно Методическим рекомендациям Банка России от 21 июля 2017 г. № 19-МР (почитайте кстати на досуге, рекомендую). Так вот согласно данным рекомендациям: «поступившие денежные средства должны полежать на счету 3-5 дней со дня их поступления», это и к обналичке тоже относится кстати.

Моя рекомендация: во-первых, если у вас деятельность связана с транзитными платежами, то карты должны быть мало того, чтобы открыты в крупных городах — и лучше миллионниках (так сложнее отследить денежные потоки), так премиум или vip класса. Где лимиты на ежемесячную обналичку и переводы расширенней, ну и соотвественно и объем потока денег тоже соотвествующий должен быть.

Во-вторых, еще моя рекомендация уже по банку сбербанк — в каждом регионе России, с которым вы активно работаете сделайте карту платинум или премьер, а если нужно по-быстрому, но при этом одна точно карта в собственности премиум-класса должна быть, карта моментом. В сбербанке он-лайн между вашими счетами без % перевод, ну и рассеивание потоков и без % транзит с соответствующим регионом, откуда карта родом тоже.

4. Смс-комментарии при отправке крупных сумм.

На этой теме я подробней хочу остановиться. Здесь двоякая ситуация и давайте разберем примеры подробней, чтобы вам было более понятней.

Пример 1й: Вы никогда не отправляли крупных сумм, и тут решили на подарок, новоселье, день рождение отправить деньги — в смс лучше указать подарок. Потому как доказывание службе поддержки, что вы вдруг резко отправляете сумму, причем сейчас подозрение от 12000-15000 может вызвать, если процедура для карты несвойственна.

Пример 2й: Вам необходимо перевести крупную сумму, к примеру, 200 000-500 000 рублей. Прошу обратить внимание на то, что такие суммы лучше переводить с кассы на счет, чтобы не было транзитом на вашей карте (так как сразу «звоночком» может быть в службе безопасности банка). Если карта премиум класса, и если деньги на карте «переночевали» хотя бы от суток (но рекомендация от 3-5 суток), тогда можно отправить сумму не превышающую 100 000 рублей за транзакцию с смс-комментарием (в онлайн-банке вы увидите эту строчку) «возврат долга» — при этом у вас уже должна быть договоренность с получателем, что если вдруг карту заблочат, вы создадите между собой так называемый «договор займа», который вы предоставите в отдел безопасности банка для разблокировки карты и перевода.

В остальных случаях!!!! Еще раз подчеркну в других случаях — в поле смс-комментарии ПИСАТЬ НИЧЕГО НЕЛЬЗЯ!!!

Как разблокировать карту, если заблочили по статье ФЗ-115?

Банк, видя подозрительную операцию или похожие подозрительные операции очень часто, имеет право заблокировать карту и выяснять «происхождение» этих денег. И вот тут начинается некий ге…орой…

- Найдите все договора купли-продажи за последние 2 года крупных покупок и продаж — автомобиль, квартира и пр. Они понадобятся.

- Если есть вклады или были вклады в другие банки, предоставьте выписку по ним, тоже работает

- Договор займа — это от меня некий такой лайфак, который спас ни одну карту партнеров. (нажмите на название и сохраните себе в отдельную папочку)

Важно предоставить по-максимуму документов «якобы» подтверждающих происхождение ваших денег.

НО!

Не делайте следующую ошибку! Если вы ИП и будете писать в банк, что вы ИП и у вас официальная деятельность, и вы типа весь такой честный и платите налоги, но при этом делаете перевод физ лицу не дай Бог с другой карты — Блок обеспечен. Почему — первые кто попадают под «расстрел» — это юр.лица и ИП-ники — типа отмывка денег. Поэтому просто молчок, лучше используйте мои рекомендации, указанные выше.

ВЫВОД:

Из всего вышесказанного, следует — лучше пользоваться наличкой, либо использовать правила, которые я вам поведала выше!

Госдума приняла закон о праве банков блокировать подозрительные транзакции

Госдума приняла в третьем, окончательном чтении инициированный правительством РФ закон, направленный на противодействие хищению денежных средств при совершении операций с использованием систем дистанционного банковского обслуживания (ДБО). Как рассчитывает председатель финансового комитета Госдумы Анатолий Аксаков, закон вступит в силу со второй половины этого года.

Реклама

В случае так называемой «сомнительной» транзакции банк должен будет связаться с владельцем счета, а если он не выйдет на связь, то приостановить или заблокировать не более чем на два дня совершение операции и электронное средство платежа — в том числе банковскую карту, электронный кошелек, мобильное приложение и т.д.

Предполагается, что в течение этого срока банк сможет получить подтверждение операции. Как поясняет Аксаков, по истечении двух дней, если владелец счета не выйдет на связь, банк все равно проведет операцию.

Блокировать переводы банк будет, если увидит «признаки совершения денежного перевода без согласия плательщика».

Определять их должен будет Центробанк.

Впрочем, банки также смогут, если увидят «дополнительные признаки» совершения подобных операций, заблокировать сомнительную транзакцию.

«Учитывая то, что перечень основных признаков совершения перевода денежных средств без согласия плательщика не является универсальным, законопроектом предусматривается право кредитных организаций в зависимости от их деятельности устанавливать дополнительные признаки совершения перевода денежных средств без согласия плательщика»,

— говорится в документе.

Если бабушка находится в России, а платеж по ее карте совершается с Каймановых островов, то очевидно, что операция это мошенническая и банк должен ее блокировать, приводит Аксаков пример, который банк отнесет к «транзакциям без согласия плательщика».

Закон также дает возможность юрлицам при проведении сомнительной транзакции обратиться в банк и попросить его незамедлительно связаться с банком-получателем средств юрлица. По задумке депутатов, это позволит оперативно блокировать денежные средства в банке-получателе. Если получатель денежных средств не сможет предоставить документы, подтверждающие право на переведенные средства, то деньги будут отправлены обратно юрлицу. Для физических лиц таких полномочий в законопроекте не предусмотрено.

Как отмечалось в пояснительной записке к документу, сейчас «отсутствие правового механизма приостановления перевода денежных средств не позволило предотвратить убытки клиентов даже в тех случаях, когда сообщение об отсутствии согласия клиента на осуществление перевода поступило в банк плательщика еще до зачисления денежных средств получателю».

Принятие документа депутаты обосновывают защитой наших граждан от несанкционированных переводов.

В прошлом году было совершено порядка 300 тысяч таких операций с использованием платежных карт, эмитированных российскими кредитными организациями, на общую сумму более 1 млрд рублей.

По мнению Аксакова, принятие законопроекта снизит число мошенничеств как минимум на половину.

Однако Георгий Баганов, адвокат BGP Litigation, считает, что блокировка средств «без согласия плательщика» будет «весьма спорным моментом». Учитывая, что банк сам сможет предусматривать такие случаи, «может появиться негативная практика их расширенного трактования кредитными организациями», говорит он.

Кроме того, юрист считает, что возможность банка отказывать получателю средств, если он не предоставил дополнительные доказательства (счета-фактуры, накладные и т.д.), дает кредитным организациям «право определять, обосновывают ли документы платеж». «Банки не обладают и не должны обладать такими функциями, кроме ограниченных случаев, которые уже предусмотрены законом», — считает юрист.

Другие опрошенные «Газетой.Ru» эксперты отмечают, что цель законопроекта не только защита граждан, а борьба с теневой экономикой и практикой компаний по обналичиванию через банковские переводы.

По словам Анатолия Аксакова,

законопроект действительно позволит бороться с сомнительными операциями, хотя основная цель документа все же защита граждан от мошеннических операций.

«На данный момент большинство кредитных организаций как минимум Топ-20 уже давно активно используют в работе сложные системы маркеров, позволяющие в режиме реального времени блокировать сомнительные операции, если предполагают, что они не санкционированы клиентом, либо несут в себе повышенные риски мошенничества», — поясняет управляющий партнер экспертной группы Veta Илья Жарский. Но отдельного закона, касающегося такой активности, до сих пор не было, поясняет он.

Документ предоставит банкам большую свободу в вопросе блокировки таких сомнительных транзакций и даст возможность получать о них данные регулятору, говорит Алана Батырова, юрист правового департамента HEADS Consulting.

«Учитывая, что физические лица привлекаются участниками теневой экономики для своих операций, как и компании, то они точно так же могут быть интересны регулятору», — констатирует она.

Так, согласно обнародованной недавно статистике ЦБ,

за прошлый год объем сомнительных операций составил 422 млрд рублей, из которых 326 млрд рублей составили операции по обналичиванию.

Как стало известно из данных ЦБ, авансирование импорта товаров в 2017 году стало основным каналом по сомнительному выводу средств за рубеж, оно составило 24% (23 миллиарда рублей) от общего объема таких операций.

Также в пятерку крупных каналов вошли переводы по сделкам с услугами (22% или 21 млрд руб.), переводы по исполнительным документам через федеральную службу судебных приставов (20% или 19 млрд руб.), переводы по сделкам с ценными бумагами (14% или 13 млрд руб.) и импорт товаров в рамках таможенного союза (13% или 13 млрд руб.).

При этом, как обращает внимание Батырова, большая доля операций пришлась на обналичивание средств со стороны физлиц — 47% или 152 млрд рублей. Поэтому очевидно, что переводы со стороны физлиц через банки будут полем для проверок регулятора, добавляет она.

«Этот закон повторяет общемировую практику контроля за чистотой финансовых операций, учитывая, что с каждым годом статистика по неправомерным хищениям средств со счетов стабильно растет, наделение банков правом блокировать любые подозрительные движения средств на несколько дней позволит снизить уровень стресса для добросовестных компаний-клиентов, а также вынудит компании «однодневки» искать обходные пути по обналичке», — резюмирует эксперт.

Президент Владимир Путин подписал закон о противодействии хищению денег с банковских карт. Он был принят Госдумой в окончательном чтении. По замыслу властей, это поможет бороться с киберпреступностью.

Теперь банкам разрешается без согласия клиента на срок до двух рабочих дней заблокировать его кредитную карту в случае подозрения, что операцию по карте совершает не клиент, а мошенник. Этим же законом на банки возлагается обязанность направлять в ЦБ информацию обо всех случаях или попытках осуществления таких переводов, сообщает «Лента.ру».

Если банк поймёт, что проводится сомнительная банковская операция, он должен сразу же связаться с клиентом по телефону или через электронную почту, а с юридическим лицом — в порядке, установленном договором. Наши читатели рассказывают, что подобные меры действуют уже давно. Так, к примеру, «Сбербанк» при переводе 20 тысяч рублей на карту другого банка, просит по телефону подтверждать перевод через оператора, так как оно расценивается как мошенничество. Если клиент подтверждает операцию, она проводится незамедлительно. В противном случае такая операция блокируется. Если клиент не отвечает на запрос банка — карта блокируется, а разблокировка и транзакция происходят по истечении двух рабочих дней, сообщают «Аньюс».

Принятый закон предусматривает, что в течение 90 дней после его опубликования Центральный банк России должен установить признаки подозрительных операций, основываясь на анализе объема, характера и параметров операций клиентов кредитных организаций. Помимо банковских карт финансовые организации смогут блокировать электронные кошельки, мобильные приложения и прочие виды электронных платежей. Предполагается, что принятая мера уменьшит хищения средств с банковских карт как минимум наполовину.

Интересно, что в документе не прописано что такое «подозрительные операции». Центробанк определит их позже. Пользователи Сети пишут свои возмущения о том, что карты будут блокироваться по любому поводу. Чтобы этого не происходило, клиентам рекомендуется ознакомиться с перечнем подозрительных операций, после того как он появиться.

Мы попросили петрозаводских специалистов рассказать, за что же могут заблокировать карту и какие операции на самом деле считаются подозрительными на данный момент. И заодно дать совет, что делать в таких случаях.

Почему могут заблокировать банковскую карту и как этого избежать?

1) При проведении подозрительных операций

Если вы индивидуальный предприниматель, и совершали какие-то операции, которые показались вашему банку подозрительными, — карту могут блокировать. Например, если вы решили часть заработанных вами средств перевести со вашего расчетного счет в одном банке на карточный в другом.

Банки считают, что карта физического лица не предназначена для того, чтобы осуществлять предпринимательскую деятельность, поэтому массовые переводы со счета ИП на счет физического лица могут вызвать вопросы. Также если вы благотворительная организация и вам часто поступают на счёт деньги, необходимо подтвердить, что источники средств не связаны с предпринимательской деятельностью.

Что делать:

— не использовать вашу банковскую карту для незаконной предпринимательской деятельности;

— оформить бизнес-карту;

— переводить на собственную банковскую карту физического лица прибыль ИП (а лучше — ее часть), а не всю выручку.

Если карту всё-таки заблокировали, надо доказать банку, что операции не носили признаки правонарушений. Этот процесс может оказаться длительным. К тому же банк может удержать с заблокированной суммы 10%.

2) При нахождении в «опасном» месте

Некоторые страны, по мнению банков, входят в зону риска по операциям с картами. Когда вы захотите совершить там какую-то операцию, то вашу карту сразу же заблокируют. Так, к примеру, Вьетнам считается страной кибермошенников и поэтому, не факт, что, оказавшись там, получиться воспользоваться картой.

Что делать?

Перед поездкой надо обратиться в банк, предупредить, куда вы направляетесь и сколько планируете там пробыть. При желании можно установить лимит средств, которые будут списаны во время путешествия. Это также поможет уберечься от мошенничества.

Если карту всё-таки заблокировали, придётся звонить в банк и доказывать, что это вы. Вам придётся называть свои паспортные данные и кодовые слова, чтобы эксперт банка вас идентифицировал.

3. Подозрения в мошенничестве

Если вы три раза неправильно ввели ПИН-код, карта автоматически блокируется.

Что делать?

— написать заявление о разблокировке в одном из офисов банка, выдавшего карту;

— позвонить в центр телефонной поддержки банка — сотрудник банка удостоверится в личности клиента и разблокирует карту.

Если вы многократно снимаете деньги с карты, особенно если это происходит в другой стране, либо в «чужих» банкоматах, банк может временно заблокировать карту и связаться с вами по телефону. Кстати, именно таким способом удаётся предотвратить многие случаи мошенничества.

Что делать?

Если банк сделает вывод, что снятие средств производится самим клиентом, карта может быть разблокирована.

Вряд ли вы будете через малые промежутки времени делать покупки в одном магазине, зато мошенники, которые не знают ПИН-кода и остатка на карте, могут так сделать. Это действие банк воспринимает как подозрительные и до выяснения обстоятельств блокирует карту.

Как вариант, при подозрительных операциях банк может блокировать карту автоматически на короткий срок (5-30 минут), чтобы у настоящего держателя карты было время получить sms-оповещение о совершаемых покупках и связаться с банком для постоянной блокировки карты.

Также банк может посчитать подозрительным если человек в разных местах в короткий промежуток времени совершал покупки. Поэтому, если вы решили поехать загрницу, предупредите об этом банк, чтобы исключить срабатывание антифрод-системы и блокировки карты.

Почему этот закон может быть полезен?

По новому закону, в случае несанкционированного списания средств со счета клиента банк будет обязан вернуть деньги. Однако этот алгоритм предусмотрен только для защиты юридических лиц, так как процедура возврата денежных средств гражданам уже прописана в федеральном законе №161.

Простым гражданам решить эту проблему было намного сложнее. Если с вашей карточки украли деньги, и вы получили sms о снятии наличных, шанс вернуть эти средства был весьма невелик. В таких ситуациях банк чаще всего сообщал, что проблем с данной операцией не было: счет не блокирован, никаких признаков взлома нет и так далее. А затем с большой долей вероятности выяснялось, что по договору клиент сам несет ответственность за все операции по счету, если не будет доказана вина банка. Дальше оставался только один путь — в полицию и суд.

Теперь после принятия закона ситуация может измениться. Если банк будет эффективно отличать несанкционированные списание от нормальных операций и своевременно блокировать опасные транзакции, поводов для хождения по инстанциями с требованием вернуть деньги станет меньше.

Ваша карта заблокирована: что делать, если на ваш телефон пришло такое сообщение?

Добрый день, уважаемые посетители нашего сайта! Убытки, получаемые людьми от телефонных мошенников, возрастают с каждым днем. Об опасности постоянно сообщается как в телевизионных новостях, так и на билбордах социальной рекламы.

Тем не менее, держатели продолжают сообщать преступникам данные своих счетов, зачастую даже не осознавая до конца свои действия. Почему так?

Это обусловлено подготовленностью мошенников, использующих тонкости человеческой психологии, а также моральной неподготовленностью граждан. Так уж выходит, что подавляющее большинство людей успокаивает себя мыслями в стиле «со мной такого точно не случится».

И когда на телефон поступает СМС «Ваша банковская карта заблокирована», многие попросту теряются, даже не задумываясь о том, что это может быть не более, чем уловкой мошенников.

Что такое мобильное мошенничество?

Обман с использованием мобильного телефона — один из наиболее распространенных в настоящее время видов мошенничества. Как правило, телефонные мошенники выбирают одну из двух стратегий воздействия:

- Звонок или сообщение с печальным известием.

- Звонок или смс с радостной новостью.

Во втором случае это, как правило, сообщение о неожиданной победе в розыгрыше (в котором жертва может даже не участвовать), премия к пенсии или зарплате (для получения которой, конечно же, необходимо «подтвердить» конфиденциальные данные, сообщив их «менеджеру», который говорит с вами по телефону), и т.д.

Первая стратегия уверенно набирает популярность в последнее время, пропорционально распространенности пластиковых карт. Чаще всего поступает сообщение о блокировке, подозрительных транзакциях и т.п.

Некоторые злоумышленники идут дальше, и, представляясь сотрудниками правоохранительных органов, говорят, что ваша карта была замечена в преступных действиях. Подобное заставит занервничать даже самого хладнокровного человека!

Обе ситуации требуют от владельца сообщить конфиденциальные данные карты. Точнее, требует этого как раз мошенник, именно поэтому уже на этом этапе стоит заподозрить обман.

Запомните, сотрудник полиции или компании, проводившей розыгрыш, даже работник ЦБ РФ не имеет права требовать от вас подробной информации по телефону.

Менеджер банка пригласит вас в офис, чтобы разрешить все проблемы лично, сотрудник полиции тоже.

А для получения гипотетического денежного приза вообще не нужны никакие данные, кроме номера, нанесенного на лицевую сторону, и состоящего из 16-ти цифр.

Обмануть обманщика

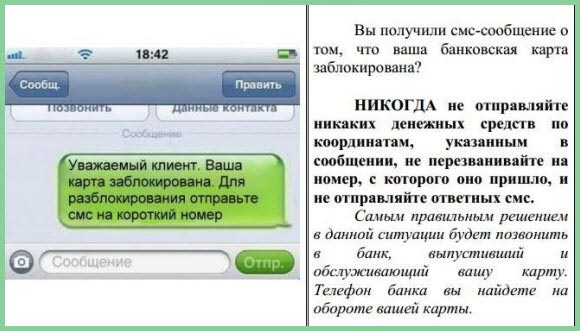

Что же делать, если пришло сообщение о проблемах с картой? Самое важное при получении сообщения о блокировке или аналогичного — ни в коем случае не поддаваться панике!

Успокойтесь и не спешите перезванивать на номер, с которого было получено сообщение, если это было СМС. Если же вам позвонили — можете смело класть трубку. Мошенник скорее всего не станет перезванивать, а сотрудники банка поймут.

Советую к прочтению: виды мошенничества с пластиковыми карточками

В случае с текстовым сообщением стоит внимательно рассмотреть его. Вот пример того, как выглядит сообщение, рассылаемое мошенниками:

«900: Ув.Клиент! Ваша карта была заблокирована. т.8(901)942 32 78. СБЕРБАНК

Отправитель: (без имени) +7 989 807 96 85″

А вот так выглядит реальное сообщение от сбербанка:

«07.04.18 14:22 оплата услуг на сумму 150.00 руб. MEGAFON MOSCOW (9261234567) выполнена успешно. Доступно 1273.95 руб.

Отправитель: (без имени) 900″

Суть в данном случае в том, что злоумышленник помещает в начало своего сообщения номер 900, с которого Сбербанк рассылает сообщения в автоматическом режиме. Это делается, конечно, в расчете на невнимательность и эффект неожиданности.

Если после первичной проверки остались сомнения, либо если вам позвонили, следующее, что стоит сделать — проверить правдивость сообщения. Есть несколько способов:

- Самый простой актуален только при извещении о блокировке — не поленитесь дойти до ближайшего банкомата и проверить работоспособность карты. Если все в порядке — поздравляем, вы только что не попались на уловку мошенника!

- Для проверки вторым способом даже не понадобится куда-то идти. Позвоните в банк (номер телефона клиентской службы обычно наносится на поверхность карты) и сообщите о получении извещения. Если оно правдиво — консультант подробно объяснит суть проблемы и способы ее решения. Если же нет, то вам об этом скажут, и, возможно, попросят сообщить номер телефона мошенника.

- Ещё один способ — проверить сам номер. Введите его в строку поиска любой поисковой системы и проверьте — нет ли отзывов о данном номере, как о телефоне мошенника? Если после проверки остались сомнения — перезвоните в банк и уточните ситуацию. Кроме того, возможно стоит сообщить о попытке мошенничества в правоохранительные органы.

Как обезопасить свои деньги?

Что же стоит знать для того, чтобы не попасться на уловки телефонных преступников? И как действовать при получении сообщения о блокировке?

- Никогда не передавайте конфиденциальную информацию о карте третьим лицам. Требовать это от вас не имеет права никто — ни сотрудник банка, ни работник правоохранительных органов или ФСБ. Это прямое нарушение действующего законодательства!

- Обязательно проверьте любое сообщение, поступившее на мобильный — будь то разговор или СМС. Свяжитесь с банком и узнайте статус карты. В попытках выведать закрытые данные злоумышленники все чаще пользуются стратегией фиктивной блокировки карты, но чтобы заморозить средства на счете, банку не требуется никакой информации, кроме той, что прописана в договоре.

- Если вам звонят с требованием реквизитов карты или иной приватной информации — кладите трубку, кем бы человек не представлялся. С вероятностью в 99% это мошенник.

- Для перечисления любой суммы денег на карту необходим только номер. И не имеет значения повод начисления — предоплата за покупку, выигрыш по акции, премия или зарплата.

Также ознакомьтесь со статьей: что делать при потере банковской карты

Будьте внимательны к своим деньгам и тщательно проверяйте любое сообщение, связанное с вашими картами или счетами. Если эта статья оказалась полезна для вас, пожалуйста, поделитесь ей со своими друзьями и родными, чтобы никто из них не стал жертвой преступных махинаций!

Для этого есть удобные кнопки ниже. Также можете подписаться на обновления, чтобы не пропустить интересную статью. Благодарю за внимание!

С уважением, Руслан Мифтахов

Блокировка платежной карты по инициативе банка: почему произошла и что теперь делать

26 марта 2019

В случае утери пластиковой карты ее владелец может связаться со своим банком и заблокировать платежный инструмент. После блокировки карты третьи лица, похитившие или нашедшие пластик, не смогут списать с него деньги.

Однако заблокировать карту пользователя может и сам банк по своей собственной инициативе. Денежные средства при этом никуда не исчезнут. Но владелец карты временно лишится доступа к своим деньгам, хранящимся на счету. Он не сможет снять их наличными, оплатить картой покупку или сделать денежный перевод другому человеку.

Случаи, когда банк может заблокировать карту клиента, строго регламентированы. Это становится возможным, если:

- истек срок действия пластика;

- человек три раза подряд неправильно набрал пин-код;

- сотрудники банка заподозрили, что платежным инструментом завладели мошенники;

- есть основания полагать, что владелец карты нарушает закон (пытается обналичить нелегальный доход или связан с террористическими организациями).

Как вести себя гражданину в случае блокировки его пластиковой карты, мы расскажем в нашей статье.

Истек срок действия карты

Разбор ситуаций мы начнем с самых простых. Банк может заблокировать карту клиента, если у нее закончился срок действия. Владельцу платежного инструмента это может доставить определенные неудобства. Он лишается прямого доступа к своим денежным средствам.

Однако в данном случае держатель карты сам виноват в сложившейся ситуации. Дата окончания действия пластика была известна ему заранее. Она указана на лицевой стороне карты. Банки заблаговременно предупреждают своих клиентов о возникновении потенциальной проблемы в смс-сообщениях. Финансовая организация, как правило, досрочно перевыпускает карту и отправляет ее в тот офис, в котором клиент ее получал. О времени и месте выдачи новой карты человеку также сообщается по смс. В большинстве случаев, чтобы решить проблему, достаточно подъехать в офис банка и забрать новую карточку.

Если банк не перевыпустил карту заранее, то клиент может подать заявление на выпуск нового пластика самостоятельно. Ждать карточки придется около двух недель.

Что делать, если деньги с карточного счета требуются срочно? Проконсультируйтесь с сотрудниками вашего банка по телефону или в офисе. Они подскажут вам, каким образом можно снять деньги со счета. Дистанционно сделать это не получится. В любом случае придется приезжать в офис. Для совершения операции необходимо иметь при себе паспорт.

Три раза подряд введен неправильный пин-код

Если вы при попытке совершить какую-либо операцию в банкомате три раза подряд введете неверный пин-код, то банк заподозрит, что ваша карта попала в чужие руки. И он заблокирует ее. Блокировка накладывается временно. В большинстве случаев вы не сможете пользоваться своим пластиком в течение ближайших 24 часов.

Как обезопасить себя от подобных неудобств? Достаточно точно знать пин-код карты и верно его вводить. О неправильном наборе кода банкомат уведомит пользователя на чеке. После двух неудачных попыток правильнее всего будет не рисковать и спокойно разобраться в ситуации.

Как быть, если в результате вашей ошибки банк все-таки заблокировал карту? Можно подождать в течение суток, и блокировка будет снята. Если деньги нужны срочно, необходимо обратиться в офис финансового учреждения. Порядок снятия денежных средств со счета карты будет таким же, как и в предыдущем случае.

Подозрение в попытке хищения денежных средств

Банк несет ответственность перед клиентами за правильное исполнение их платежных поручений. Если деньги с карточного счета списывают мошенники, финансовое учреждение обязано возместить ущерб владельцу счета. Поэтому банки тщательно контролируют все транзакции по картам клиентов в автоматическом режиме.

Кредитное учреждение может заблокировать пластик, если заподозрит попытку хищения с него средств мошенниками. Подозрения обычно вызывают транзакции, нетипичные для держателя карты. Чаще всего это:

- попытка снять деньги за рубежом;

- обналичивание крупной суммы, близкой к лимиту карты;

- совершение большого количества покупок в интернете за короткий промежуток времени.

Одновременно с блокировкой карты банк ограничивает доступ клиента к сервисам дистанционного управления счетами (личному кабинету в онлайн-банке и мобильному приложению).

По логике вещей, банк должен уведомить человека о блокировке его карты. В ходе телефонного разговора сотрудники кредитной организации могут попросить клиента назвать свою фамилию, имя, отчество, реквизиты пластика, секретное кодовое слово, детали сомнительной операции. Если выяснится, что вызвавшую подозрение транзакцию совершал владелец карты, блокировка снимается.

Но, судя по отзывам в интернете, у банков иногда возникают накладки. Их сотрудники не всегда могут вразумительно объяснить причину блокировки платежного инструмента. Процесс снятия ограничений затягивается во времени. Во избежание подобных недоразумений держателю пластика рекомендуется самому ставить в известность финансовое учреждение о планируемых переменах. Например, стоит сообщить банку о поездке за границу.

Иногда снять ограничения по заблокированной карте невозможно, и приходится досрочно выпускать новый пластик. Это происходит в тех случаях, если злоумышленникам удалось проникнуть в базу данных банка. Новая карточка будет выдана пользователю примерно через 2 недели. Снять деньги со счета наличными можно будет в офисе банка при предъявлении паспорта.

Подозрение в получении нелегальных доходов или причастности к террористической деятельности

И в завершении рассмотрим самый сложный случай, когда банк блокирует карточку на основании закона № 115-ФЗ. Этот закон называется «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». То есть банк может заблокировать карточку клиента, если подозревает его в получении нелегальных доходов или в причастности к экстремистской деятельности.

Какие операции по карте могут показаться банку сомнительными? Полный перечень подобных транзакций занимает 19 листов. Попасть под подозрение могут не только граждане, причастные к преступной деятельности (торговле оружием, наркотиками, организации террористических актов). Блокировку может вызвать также подозрение в незаконной предпринимательской деятельности (получении дохода и уклонении от уплаты налогов).

Ошибочно («на всякий случай») карту могут заблокировать, даже если переводились мелкие суммы в разовом порядке (возврат долга, перечисление денег на покупку лекарства и т. п.). Однако подобные блокировки снимаются, как правило, легко, после звонка сотрудника банка и пояснений клиента.

Более серьезные проблемы возникают, когда на карту:

- происходит перечисление крупной суммы, которую стремятся быстро обналичить;

- денежные средства неизвестного происхождения поступают регулярно.

За соблюдением закона № 115-ФЗ государство следит строго. Банки-нарушители рискуют лишиться лицензии. Поэтому люди, проводящие по карточке сомнительные операции, становятся нежелательными клиентами для финансовых учреждений.

Чтобы не попасть в неприятную ситуацию, следует отказаться от получения нелегальных способов заработка. При ведении какой либо деятельности, приносящей прибыль, необходимо зарегистрироваться в качестве ИП и регулярно вносить в бюджет налоги. Не рекомендуется использовать личную платежную карту для расчетов с покупателями и поставщиками. Все поступающие на пластик средства должны иметь документальное подтверждение.

В случае блокировки карты банк может запросить у клиента документы, способные прояснить происхождение денежных средств. В интересах держателя пластика — предоставить финансовой организации требуемые материалы. Отказ от сотрудничества с банком всегда трактуется против клиента, и блокировка продолжается. Ограничения также сохраняются, если, по мнению сотрудников банка, высланные документы не подтверждают законности поступления денег.

Что делать, если банк отказывается снимать блокировку? Самый простой путь выхода из данной ситуации — прекратить отношения с данной финансовой организацией и открыть счета и карты в новой. Остаток денежных средств с карточного счета можно будет перевести на счет в другом банке. Однако следует учесть, что после досрочного расторжения договора возврат денег банком может затянуться на срок до 45 дней. Кредитная организация имеет право вообще отказаться перечислять деньги сомнительного происхождения на счет клиента в новом банке. В этом случае они возвращаются отправителю.

Если вы не преступали закон и уверены в своей правоте, то можете оспорить необоснованную блокировку и нарушение своих прав в суде. Законность получения денег придется подтверждать документально. Если же вы действительно пытались уйти от уплаты налогов, то сделайте правильные выводы. После перехода в другой банк начните соблюдать закон.

А здесь вы найдете банковские карты с самыми привлекательными условиями.