Содержание

- Кобрендинг

- Виды кобрендинга

- См. также

- Литература

- Кобрендовая карта

- Что такое кобрендовые (кобрендинговые) карты

- Понятие кобрендовой карты

- Механизм «работы» кобрендинга

- Классификация кобрендинговых карт

- Основные нюансы

- Обзор кобрендинговых кредитных карт

- Кобрендовые банковские карты: что это такое + список банков и отзывы

- Что такое кобрендинговые банковские карты

- Рейтинг кобрендинговых дебетовых карт

- Как заказать карту

- Отзывы о кобрендинговых картах

Кобрендинг

Кобрендинг (англ. cobranding, также используется и co-branding), дословный перевод — «объединение брендов». Размещение в рекламном поле двух или более брендов, объединённых одной целью и сообщающих о программах для потребителя. Способ усиления коммуникативного воздействия на аудиторию.

Как инструмент управления брендом появился в начале Великой Депрессии в США в 1930-х годах. Инструмент помогал мелким и крупным компаниям объединиться для выпуска совместного продукта (продуктов), например, под новым общим названием, с использованием общих каналов продвижения.

Виды кобрендинга

Можно выделить основные виды кобрендинга:

Партнерские программы (same-company co-branding)

Это обмен клиентскими базами (с согласия клиентов), предоставление аналитической информации, компенсации и подарки (награды), привлечение клиентов к продвижению бренда и созданию содержания, увеличение посещаемости сайтов, кросс-продажи других продуктов и услуг, совместное продвижение бренда, совместные промоакции.

Часто в качестве партнеров выступают: провайдеры, платежные системы, порталы и поисковые машины а также рейтинги. Цель — увеличение количества преданных клиентов с помощью: а) знаков уважения к клиентам (проявление взаимности со стороны компании), б) принципа «добровольное действие покупателя должно быть простимулировано», в) персонифицированости обращения к человеку.

Примером партнёрской программы, которая усиливает коммуникативное воздействие на аудиторию, может служить сотрудничество брендов Star Alliance и др. Преимущества совместной деятельности (corporate plus) и особенности участия в Star Alliance выражаются как: единый образ (One Face), единое соглашение (One Agreement), объединённый отчет (One Report), упрощенная организационная структура (Simple Administration), готовность идти на компромисс (Easy Compliance), возможность реализации глобальных программ для путешественников (Global Travel Solution).

Территориальный кобрендинг (National to local co-branding)

Дизайн ливреи самолёта авиакомпании X дляконкурса Аэрофлота «Разработка фирменного стиля бюджетной авиакомпании» (май 2013). Кобрендинг брендов территории, авиакомпании и воздушного судна.

Дизайн ливреи самолёта авиакомпании X дляконкурса Аэрофлота «Разработка фирменного стиля бюджетной авиакомпании» (май 2013). Кобрендинг брендов территории, авиакомпании и воздушного судна.

{kind=link}

Для брендов также характерна поддержка брендов территорий (стран, областей, регионов и городов) с целью совместного привлечения туристов. Например, к кобрендингу привлекают также бренды пятизвёздочных сетей гостиниц и бутиков. Среди активных игроков на российском рынке по созданию целостного образа мечты о том, где можно жить и отдыхать на восточном направлении, можно назвать бренды Гонконга, Сингапура, Малайзии, Южной Кореи в сочетании с брендом авиакомпании и др. За рубежом это направление ведут Управления по туризму (Tourism Board).

Примером служит канадская реклама, которая представляет провинцию Квебек на аэрошоу в Париже (2005 г.) как «центр притяжения аэрокосмической индустрии всего мира». Слоган «Мыслишь „аэрокосмос“? Думай „Квебек!“» (Thinking aerospace? Think Québec!) объединяет известные авиационные бренды — Bombardier, Pratt & Whitney Canada, Bell Helicopter Textron и др. под флагом провинции Квебек.

Ещё один пример стратегического, долгосрочного кобрендинга на аэрошоу в Париже (издание Aviation International News, 2005 г.) представил штат Ю. Каролина (США): бренд штата Южная Каролина рекламирует 14 ведущих аэрокосмических предприятий, расположенных в этом штате. Среди них лидеры топ-листов Vought, Lockheed, Micheline Aircraft Time, Eaton, Honeywell, General Electric, Goodrich, Pratt & Whitney и др. Слоган «What if aviation were soaring to new levels in South Carolina?» (Что если авиация достигнет новых высот в Южной Каролине?) выполнен на цветовом поле флага штата.

Кобрендинговые карты

Пример кобрендинговой банковской карты Аэрофлот — Сбербанк — Visa как инструмента лояльности к брендам и программы поощрения часто летающих пассажиров Аэрофлот Бонус

Пример кобрендинговой банковской карты Аэрофлот — Сбербанк — Visa как инструмента лояльности к брендам и программы поощрения часто летающих пассажиров Аэрофлот Бонус

{kind=link}

Это клубные программы лояльности, кобрендинговые карточные проекты, бонусные схемы и др. Цель — создание универсального платёжного средства.

Часто используется в банковской сфере, в виде кобрендинговых карт (совместных пластиковых карт между банками и какими-либо организациями). Данные карты могут быть как дебетовыми, так и кредитными. Основной локомотив продвижения этих проектов — именно банки. Основная задача банка — приносить доход своим акционерам. Именно поэтому практически любой банк, работающий с физическими лицами, заинтересован в увеличении своей клиентской базы. Безусловно, это можно делать разными способами. В том числе и путём разработки и внедрения новых карточных продуктов (как по функционалу, так и для определённых групп людей или аудитории). Именно эти продукты и называются «кобрендинговыми картами».

Эффект стратегического союза брендов лидеров двух отраслей — авиакомпании Lufthansa и банка CitiBank — превзошел все ожидания аналитиков. В кобрендинговые проекты, в том числе Miles & More, были вовлечены более ста партнеров, среди которых были более 30 авиакомпаний (в том числе из Star Alliance), свыше 50 туристических партнёров (таких как Travel Value & Duty Free), а также более чем 50 компаний из других видов бизнеса, например: Porsche, Die Welt, Deutsche Telecom, Deutsche Bank, Mercedes-Benz, Focus и др. Эти компании получили клиентов и теперь, благодаря идее «легко приобретаемой награды», через программу для часто летающих пассажиров авиакомпания Lufthansa выстроила процесс их перевозки. В московском представительстве CitiBank утверждают, что львиная доля потока российских клиентов оформляется сейчас именно по авиационной программе Miles & More.

Компонентный кобрендинг (ingredient co-branding)

Включают в себя, например, бренды и желаемый объект, объекты как символ успеха и т. д. При этом обозначать «второй» продукт или бренд не обязательно. Реклама автомобилей успешно пользуются авиационными образами-брендами для утверждения своего превосходства. Например, автомобиль Rolls-Royce — самолёт с двигателем Rolls-Royce, LandRover и самолёт Cessna (бренд скрыт) и др.

Примеры союза брендов

В качестве примера — совместный бренд WILL созданный компаниями Toyota — (крупнейшей японской автомобилестроительной корпорации), и Panasonic Corporation (яп. パナソニック株式会社 панасоникку кабусикигайся) — японской машиностроительной корпорацией, производителем бытовой техники и электронных товаров. Под брендом WILL (как новый отдельный молодёжный бренд) для внутреннего рынка Японии выпускаются как оригинальные автомобили, так и бытовая техника (холодильники, микроволновые печи и т. д.)

Корпорации создают совместные ко-бренд сайты, например, virginhotels.com/gap/ с использованием нового инструмента — инфографики Virgin и GAP (недоступная ссылка).

Совместные программы (multiple sponsor co-branding)

См. «альянс брендов».

См. также

- Альянс брендов (brand alliances) — это привлечение родственных брендов с целью увеличения подъемной силы бренда и его расширения на международных рынках; для брендов характерны международные стратегические альянсы (multinational strategic alliances, global alliances), которые в отличие от коммерческих характеризуются: а) финансовой независимостью владельцев брендов, б) происхождением партнеров из двух и более стран, в) стратегической значимостью для каждого партнера. Стратегическая значимость альянса достигается за счёт межорганизационных соглашений, которые: 1) компенсируют слабые стороны или создают конкурентные преимущества участников, 2) соответствуют долгосрочным стратегическим планам партнёров, 3) имеют рациональные цели для связи одной фирмы с другой (внедрение на новые рынки, доступ к новым технологиям, экономия за счёт эффекта «масштаба», преодоление государственных и инвестиционных барьеров и др.); формы международных стратегических альянсов подразделяются на: 1) альянсы горизонтального типа, 2) альянсы вертикального типа, 3) альянсы по дистрибьюции, 4) родственные диверсифицированные альянсы, 5) перспективные диверсифицированные альянсы. Если обычный альянс предполагает наличие двух участников, то в эпоху глобализации экономики формируются международные альянсовые сети.

- Кооперация брендов (иногда рассматривают как маркетинговая кооперация, Marketing co-operation) — маркетинговый процесс, требующий привлечения значительных ресурсов, которые направляются не только на рекламную кампанию как в совместном брендинге (co-branding), но и для участия в разделении рисков партнёров-производителей (финансовых, технологических и др.) для выхода на новые, международные и высококонкурентные рынки (риск-разделённое партнёрство, англ. risk-sharing partnership). При этом сотрудничество освещается в СМИ, идёт по другим бренд-коммуникациям, повышая имидж брендов; Устоявшаяся фраза: In cooperation with: — «в кооперации с…» (надпись рядом с брендом, далее следует краткая презентация компании-партнера).

> Примечания

- Пивоваров С. Э., Тарасевич Л. С., Майзель А. И. Международный менеджмент. — СПб., Питер, 2006

Литература

- Англо-русский толковый словарь. Маркетинг и торговля. — М.: Экономическая школа, ОЛМА-ПРЕСС Образование, 2005. — 83 с.

- Литвинов Н. Н. Кобрендинг на высоте (Hi-level Cobranding) // Identity. — 2007. — № 13(4). — С. 96-105. (на русском и английском языках).

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011 года. |

| Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. |

Кобрендовая карта

Данные фирмы SynovateComcon говорят о том, что лишь 3% россиян, использующих банковский пластик, имеют кобрендовые карточки. При этом среди «любимых» операций у картодержателей – снятие наличных, переводы между карточками и оплата сотовой связи. Попробуем выяснить, почему кобрендовые карточки пока не стали в РФ достаточно популярными.

Что такое кобрендовая карта

Кобрендовой картой называется особый вид платежной карточки, которая выпускается банком при сотрудничестве с какой-либо компанией. По своей сути кобрендовая карта это совместное предложение компании и ее банка-партнера. С одной стороны — это бонусная или дисконтная карта, а с другой — финансовый инструмент для осуществления безналичных расчетов.

Кобрендовой картой называется особый вид платежной карточки, которая выпускается банком при сотрудничестве с какой-либо компанией. По своей сути кобрендовая карта это совместное предложение компании и ее банка-партнера. С одной стороны — это бонусная или дисконтная карта, а с другой — финансовый инструмент для осуществления безналичных расчетов.

Как было сказано выше, только 3% россиян, имеющих пластиковые карты, являются держателями кобрендовых карт. Среди москвичей кобрендовыми картами пользуется 6%, а среди граждан, относящихся к высокодоходному верхнему сегменту среднего класса – около 17%. В основе этих данных лежит массовый общероссийский опрос, в котором участвовали люди в возрасте старше 10 лет, которые проживают в городах с населением более 100000 человек. Каждый год опрашивается 28000 массовых потребителей.

В числе обеспеченных потребителей категории Premier опрошены граждане от 18 лет до 54, которые проживают в городах-миллионниках, имеют высокий личный или семейный доход. Для столицы это свыше 60000 рублей в месяц, для Питера – свыше 50000, для других городов – более 40000. Ежегодно выборка состоятельных потребителей составляет 2500 человек.

«Большинство карточек на руках россиян являются все-таки зарплатными, выдаваемыми по месту работы. Обычно это карты без бонусов, имеющие минимальные преимущества, карты низшей группы. 3% — держатели, начавшие что-то считать, оценившие экономическую выгоду имеющихся на рынке карточных предложений, — комментирует Дмитрий Лепехин, возглавляющий управление развития дебетовых карт банка «Открытие». — В свое время мы опрашивали клиентов, которые самостоятельно открыли карту в нашей финорганизации, насчет того, какие факторы для них важны в пластике. И были удивлены, когда подавляющее большинство респондентов назвали возможность оплачивать картой в торговых точках и Интернете, а также снимать наличные в банкоматах. И за данные «привилегии» клиенты готовы платить. Граждане просто не знают о бонусах, получаемых при использовании банковской карты».

Место кобрендовых карт в пуле платежных интсрументов

Говоря о маленькой доле кобренд-карточек среди всего пула этих платежных инструментов, надо помнить, что пластиковые карты в совокупном объеме выпуска — это преимущественно не трансакционный инструмент, а операционный. В его рамках кобренд обычно не выпускается (пластик для погашения кредитов, доходные, зарплатные карты, пластик для получения необеспеченной ссуды и т.п.). Если говорить о кобрендах на «своем» рынке – транзакционных продуктов, иначе говоря, продуктов для оплаты услуг, товаров и работ, их доля будет существенно выше и может достичь уровня в 18%.

Исследование компании SynovateComcon показало, что в 2014-ом в сравнении с 2013-ым несколько возросла доля россиян (из числа массовых потребителей), пользующихся любыми банковскими карточками – с 56 до 58%. Для столицы эти цифры составили 65 и 66% соответственно. В сегменте Premier процент остался прежним – 95%.

Аналитики фирмы SynovateComcon выяснили, что карты активно используют те, у кого всегда с собой есть кобрендовый пластик, нежели те, у кого он лежит дома, – соотношение активных пользователей составляет 55 против 40% при использовании карты чаще одного раза в неделю. В категории Premier соотношение — 73 и 67%».

Россиян опросили, какие операции они совершали со своими картами хотя бы раз за последние 3 месяца. На первую позицию как у держателей кобрендовых карточек, так и у не имеющих таковые ожидаемо вышло обналичивание (в среднем 87% владельцев пластика выбрали данный пункт).

На второй позиции у держателей некобрендовых карточек – оплата сотовой связи (46% респондентов), на третьем месте – оплата за товары в магазинах (45%).

В тройке лидеров у владельцев кобрендовых пластиков — оплата за мобильную связь (65%) и перевод денег с карточки на карточку (41%). Эксперты считают, что, отвечая на вопрос, респонденты подразумевали, что не столько совершают переводы с кобрендовой карточки, сколько на нее – с зарплатного пластика.

Как чаще всего используют кобрендовые карты

Держатели кобренд-карт отличаются тем, что намного реже снимают наличку с пластика или платят им в магазине, но существенно чаще совершают практически все остальные действия по карточке: оплачивают мобильник и погашают кредиты, оплачивают услуги на заправках и в ресторанах, переводят средства.

Держатели кобренд-карт отличаются тем, что намного реже снимают наличку с пластика или платят им в магазине, но существенно чаще совершают практически все остальные действия по карточке: оплачивают мобильник и погашают кредиты, оплачивают услуги на заправках и в ресторанах, переводят средства.

Среди обеспеченных людей сегмента Premier самыми популярными являются кобренды с авиакомпаниями (их предпочитает 41% картодержателей). Менее востребованы кобренды с мобильными операторами – 24%, розничными сетями – 22%, с бонусными дисконтными системами – 18% и топливные карточки – 16%. Также 10% потребителей Premier-сегмента обладают карточкой с благотворительными или социальными программами, а 7% опрошенных – владельцы карточек печатных изданий.

Распределение партнеров кобренд-карт, которые принадлежат массовому потребителю, несколько отличается. Лидируют также карточки авиакомпаний (их предпочитают 28% респондентов), далее — кобренды с сотовым оператором (26%), пластики розничных торговых сетей получили «бронзу» (14%). Но среди массовых потребителей в большей степени распространены карты социально-благотворительных программ, а топливные карты и карточки печатных изданий — в меньшей, нежели среди аудитории Премьер.

Аналитики SynovateComcon постарались сопоставить аудитории розничных точек и банков по параметрам «важность ценового фактора – ориентированность на моду» и узнали об интересных тенденциях. К примеру, идеальный кандидат для кобренда Ситибанка — сеть «Азбука вкуса», для Райффайзенбанка – рестораны «Грабли», для ВТБ24 – оптовые торговые центры Metro, для Альфа-Банка – магазины «Спортмастер», а для «Сбера» – магазины «Пятерочка» и «Магнит».

При принятии решения насчет выбора партнера SynovateComcon предлагает сравнить величину и пересечение аудиторий – здесь появляется возможность определить целесообразность партнерских отношений и степень выгоды для каждой из сторон.

Перспективы развития кобрендовых карт

Что такое в упрощенном виде кобрендинг? Это когда вы реализуете что-то по чужой базе клиентов и платите за это определенный «баш» партнеру. Естественно, банку выгоднее реализовывать свои программы лояльности, этим сегодня активно занимаются очень многие кредитные организации. Банки доросли до того уровня, чтобы собственными силами реализовывать свои программы, а не заключать контракты с «Аэрофлотом», «Азбукой вкуса» и прочими, торгуя своими клиентскими базами».

Что такое кобрендовые (кобрендинговые) карты

Банковские карты стали неотъемлемой частью нашей повседневной жизни. Сейчас уже редко встретишь человека, который не умеет ими пользоваться, ведь подавляющее большинство российских граждан стали получать свои доходы именно на «пластик», в том числе и пенсионеры. Но вот кобрендовые карты – еще не достаточно широко распространенный финансовый инструмент. И не все четко представляют, в чем их суть. Разберём, что это такое, в нашей статье.

Понятие кобрендовой карты

Кобрендовые карты представляют собой совместное предложение банка-эмитента (выпускающего карточку) и его партнеров. Партнерами здесь являются, как правило, не мало кому известные фирмы, а солидные предприятия и организации, работающие под широко известными брендами. Такие карточки активно выпускают:

- Сбербанк;

- Альфа-банк;

- Раффайзен-банк;

- Сити-банк;

- Промсвязьбанк;

- Тинькофф;

- Открытие;

- Русский Стандарт;

- Уралсиб и ряд других банков.

Например, Сбербанк имеет подобные партнёрские отношения с МТС и Аэрофлотом, выпуская карты различных платёжных систем. МТС, кстати, сотрудничает с доброй половиной банков из приведённого списка.

Кобрендинговые карты сочетают в себе качества обычных пластиковых карточек, бонусных или дисконтных (смотрите, какие виды пластиковых карт существуют). Такие карты могут быть как кредитными, так и дебетовыми. Причем принципы их использования совершенно не меняются – клиент так же, как и обычно, оплачивает товары и услуги, только получает за это различные бонусы (мили, минуты и т.д.) или скидки от партнёра банка.

Подобный платежный инструмент выгоден и банку, и его партнерам. Ведь в какой-то степени он повышает спрос на конкретные товары и услуги. Подумайте сами – если вам известно, что можно воспользоваться скидкой на конкретной АЗС, то именно там и будете заправляться, не так ли? А владелец заправки тем временем заработает на хорошем товарообороте, оттеснив в сторону своих конкурентов.

Механизм «работы» кобрендинга

Мы уже сказали, что держатель карты пользуется ей в обычном режиме. Он точно так же расплачивается ею в магазинах и различных организациях, оказывающих услуги, и накапливает при этом бонусы на специальный бонусный счёт (соотношение потраченных рублей к полученным бонусам может меняться в зависимости от условий по карте). При этом получить свои привилегии будет возможность тогда, когда произойдет оплата картой именно у партнера банка, ее выпустившего. В зависимости от условий определенного кобренда, возможно 2 варианта их получения:

- получение гарантированной скидки на свою покупку;

- на вашем счету идет накопление бонусных баллов, которые потом можно обменять на ту же скидку или подарок.

Таким образом, вы получите приятные «комплименты» за ваши обычные повседневные покупки. Только вот такие программы лояльности неизменно «привязывают» клиента к определенному бренду.

Стоимость обслуживания кобрендинговых карт чуть выше, чем у обычных пластиковых карточек, что зависит и от «титула» самой карточки. Это объясняется дополнительными затратами банков-эмитентов на обслуживание бонусов и предоставление скидок.

Классификация кобрендинговых карт

Существует несколько видов таких карт:

1. Классическая. Подразумевает накопление бонусных баллов на индивидуальном счете клиента. Эти бонусы можно будет расходовать в соответствии с условиями программы.

2. Карта с дисконтом. Здесь нет никаких накопительных систем. В данном случае держатель карточки пользуется гарантированными скидками на товары и услуги партнеров банка. Как правило, такие дисконты не разрабатываются специально под кобрендинг, а партнерами банка становятся те фирмы, у которых уже существовали свои дисконтные программы.

3. Мультибрендовые карточки. Выпускаются банком совместно с несколькими партнерами. Соответственно, клиент сможет участвовать одновременно в нескольких бонусных программах и пользоваться привилегиями в ряде магазинов или организаций обслуживания.

4. Транспортные карты, позволяющие оплачивать проезд в общественном транспорте без лишних затрат сил и времени.

5. Аффинити-карты (благотворительные, от английского слова affinity – «сопричастность»). Они не предоставляют клиенту никаких дополнительных привилегий в виде бонусов или дисконтов. Расплачиваясь такой карточкой, вы становитесь участником благотворительной программы – банк перечислит в пользу благотворительного фонда определенный процент от суммы ваших покупок. Пример – «Подари жизнь» от Сбербанка.

Классифицировать кобрендинговые карты можно и в зависимости от сегмента рынка, в котором работает партнер банка. Самыми распространенными являются:

- торговые сети;

- автозаправочные станции;

- операторы мобильной связи.

Но есть и узкоспециализированные кобренды, которые направлены на конкретную аудиторию. Например, карта «Одноклассники», выпущенная банком «Тинькофф», позволяет расходовать бонусы исключительно на пополнение баланса в этой соцсети. А кобренды от «Русского Стандарта» помогают спортивным фанатам экономить на посещении любимых мероприятий. Кстати, Тинькофф банк, является абсолютным рекордсменом по выпуску кобрендов. Его партнёрами являются туристические и игровые порталы.

Основные нюансы

Один из минусов кобрендинговых карт – привязанность человека к определенной торговой марке. Ведь все дисконты и подарки можно получить лишь за покупки у партнеров банка, а не в любой торговой сети по вашему желанию. К тому же такие подарки будут не настолько частыми, как хочется всем нам, а вот деньги придется тратить регулярно. Здесь важно научиться не увеличивать без особой надобности свои потребности, иначе можно попасть в настоящую зависимость от определенного кобренда (в определённой степени). Такие карты выгодны лишь тем людям, которые и раньше пользовались услугами организации-партнера.

Но с другой стороны – это всего навсего обычные банковские карточки, которыми можно пользоваться не обращая внимания на нарисованный на ней бренд. Кроме того, по ним может действовать программа лояльности от самого банка, например сбербанковская «Спасибо» позволяет получать бонусы независимо от виды карточки: кобрендовая она или нет!

Перед тем как оформить подобный пластик, важно заранее просчитать свою выгоду. А есть ли она вообще? Может быть, стоимость обслуживания и дополнительных услуг (например, смс-информирование) «съедят» все ваши бонусы, т.е. предполагаемые скидки на услуги партнёра банка не «окупят» затраты на обслуживание самой карты.

Есть и такая неприятность, что накопленные бонусы могут еще и обнуляться, что тоже зависит от условий конкретной программы лояльности. Например, чтобы пользоваться постоянными привилегиями от «Аэрофлота», нужно раз в 2 года совершать полет этой авиакомпанией, иначе накопленные мили попросту сгорят.

Оформлять кобрендовые карты стоит лишь тем, кто в повседневной жизни совершает большие траты в определенной компании. Например, если вы часто пользуетесь услугами авиакомпаний или тратите большие суммы на мобильную связь. Тогда и только тогда бонусы и дисконты будут оправданными. Выгода должна стоять на первом месте! А если ее нет, то и в программе участвовать тоже смысла нет. Карта должна использоваться с умом, в том числе и кобрендинговая.

Обзор кобрендинговых кредитных карт

Что же такое кобрендинговые карты?

Что же такое кобрендинговые карты?

Кобрендинговые кредитные карты – это продукт, который объединяет в себе все возможности кредитки и преимущества дисконтной карточки. Владельцы карт могут пользоваться заемными средствами и получать при этом существенные скидки, всевозможные бонусы и подарки от компаньонов банка.

Если говорить о визуальных особенностях, то на кобрендинговых картах находятся логотипы не только платежной системы и банка-эмитента, но и компании-партнера.

Кредитным учреждениям такое сотрудничество помогает привлекать новых клиентов, удерживать старых и стимулировать безналичную оплату, а компаниям-партнерам – увеличивать объемы продаж.

Копите мили

Многие крупные банки сотрудничают с авиакомпаниями. К примеру, кредитные карты «Аэрофлот» выпускают Сбербанк, Ситибанк, Уралсиб, Альфа-Банк, СМП Банк, банк «Русский Стандарт».

Карты «Трансаэро» предлагают ВТБ24, Росбанк, Промсвязьбанк, РосЕвроБанк, СМП Банк. Райффайзенбанк сотрудничает с «Austrian Airlines», а Номос-Банк – с «Czech Airlines».

Как это работает? Когда клиент совершает покупки, на его счет участника начисляется определенное число миль. Мили также даются за каждый полет самолетами авиакомпании (в Альфа-Банке и Ситибанке – по 500 миль), а в Номос-Банке их дарят на День рождения.

Условия начисления в банках разные, но чаще всего за каждые 30 руб., потраченных с кредитной карточки, прибавляется 1 миля. Почти все банки засчитывают «в копилку» только безналичные операции, но есть исключения: по кредитным картам «Czech Airlines» Номос-Банка можно получить мили и при снятии наличных.

Как правило, бонусный счет пополняется и при открытии карты. Так, по классической кредитке Русского Стандарта «Aeroflot American Express» клиенту начисляется 1000 приветственных миль при 1-ой покупке, а по «золотой» кредитке «Аэрофлот-Ситибанк» –2000 миль при открытии.

За накопленные мили предоставляется возможность совершить бесплатный перелет, обменять билет низкого класса на более высокий либо получить услуги любых партнеров программы.

Держателям кобрендинговых карт часто предлагаются различные дополнительные услуги: возможность выбора места в самолете, приоритет при бронировании, страховка и т.д.

Получайте бонусы и скидки

Многие банки выпускают карты совместно с известными брендами. К примеру, рассчитываясь кредитной картой «Стокманн-Сити» Ситибанка, клиент получает на бонусный счет 1% от суммы покупки. Накопленные бонусы разрешается тратить на любые товары в ТЦ «Стокманн». Кроме того, владельцам карточки предоставляется скидка до 20%.

Примерно такая же схема действует по кобрендинговым картам Альфа-Банка «М.Видео-Бонус» и Татфондбанка «ДОМО — Татфондбанк».

Все чаще банки выпускают карты совместно с операторами связи. Самые известные – кредитные карты МТС, предлагаемые Сбербанком, Райффайзенбанком, Ситибанком и банком «Русский Стандарт». Особенность таких кредиток – получение бонусов за покупки по карте, которые можно потратить на разговоры и другие вознаграждения внутри сети МТС.

Похожие условия по кобрендинговым картам «Мегафон» (Ситибанк, Ренессанс Кредит) и «Билайн» (Альфа-Банк).

Женщинам & Мужчинам

Некоторые банки делают акцент отдельно на «женские» и «мужские» кобрендинговые карты. К примеру, кредитка «Cosmopolitan» Альфа-Банка ориентирована на современных женщин – с ее помощью можно получать скидки и подарки во многих салонах красоты, кафе, магазинах, фитнесс-клубах и других модных местах. Более того, к кредитке стандартного размера выдается маленькая Mini-карта, которой можно расплачиваться, но нельзя снимать наличные в банкомате.

«Женскую» карту «ELLE» предлагает Райффайзенбанк.

Банк «Петрокоммерц» представляет «мужскую» карту «Петрокоммерц-Спартак», которая дает возможность получить дисконт при покупке товаров в магазинах ФК «Спартак» и принимать участие в розыгрышах призов.

Выгодны ли кобрендинговые карты?

Однозначно на этот вопрос ответить нельзя. Здесь придется сопоставить многое: сравнить стоимость годового обслуживания, процентные ставки, нужность тех или иных бонусов и скидок. К примеру, кредитная карта Альфа-Банка MasterCard Standard «Аэрофлот» стоит 1225 руб. в год, а кредитка этого же банка MasterCard Standard «Стандартная» (с аналогичной % ставкой и лимитом) – лишь 875 руб. Понятно, что если вы летаете один раз в несколько лет, то первая карточка будет для вас невыгодна.

Кроме того, не забывайте про психологический момент – зная, что за покупки начисляются бонусы, люди инстинктивно стараются потратить больше, даже если приобретения не очень нужны.

Однако правильно подобранная кобрендинговая карта может стать достаточно выгодным инструментом, если пользоваться ей с умом.

Все кобрендинговые карты банков России

Все карты с бонусными милями

Все карты с бонусами за покупки

Основные преимущества этой кобейдж карты в том, что в отличии от карты МИР может быть использована за границей РФ в терминалах и банкоматах с логотипом платежной системы JCB. Будет очень полезна клиентам, путешествующим в юго-восточную Азию, а также в страны, в которых платежная система JCB широко распространена. С этой картой можете воспользоваться всеми скидками, которые предлагает платежная система JCB при зарубежных поездках.

Также АКБ «Алмазэргиэнбанк» АО приступил к выпуску пенсионных карт МИР-JCB Standard.

Стоимость годового обслуживания:

— 250 рублей для карт МИР-JCB Standard

— 1500 рублей для карт МИР-JCB Gold

ВНИМАНИЕ!Стоимость годового обслуживания в рамках зарплатного проекта и для пенсионеров, получающих пенсию в Алмазэргиэнбанке годовое обслуживание карт МИР-JCB Standard абсолютно бесплатно.

Преимущества карты МИР-JCB Standard

- Бесплатное снятие до 1 000 000 руб. в банкоматах АКБ «Алмазэргиэнбанк» АО ( и Группы ВТБ в рамках зарплатного проекта);

- Бесплатно «АЭБ-Онлайн» — круглосуточный доступ к управлению своими счетами и картами, к переводам и платежам и открытию вкладов;

- Начисление процентов на денежные средства на карте по ставке до 0,5 % (Зарплатный проект до 3 %) годовых;

- SMS-Инфо — получение SMS-сообщений на сотовый телефон по операциям, совершенным с использованием карты по льготному тарифу;

- Возможность перевода денежных средств с карты АЭБ он-лайн через сайт, банкоматы, терминалы АЭБ, а так же через ДБО «АЭБ-онлайн» (на карты АЭБ без комиссий).

Преимущества карты МИР-JCB Gold

- Бесплатное снятие до 2 000 000 руб. в банкоматах АКБ «Алмазэргиэнбанк» АО ( и Группы ВТБ в рамках зарплатного проекта);

- Бесплатно «АЭБ-Онлайн» — круглосуточный доступ к управлению своими счетами и картами, к переводам и платежам и открытию вкладов;

- Начисление процентов на денежные средства на карте по ставке до 0,5 % (Зарплатный проект до 3 %) годовых;

- SMS-Инфо — получение SMS-сообщений на сотовый телефон по операциям, совершенным с использованием карты по льготному тарифу;

- Возможность перевода денежных средств с карты АЭБ он-лайн через сайт, банкоматы, терминалы АЭБ, а так же через ДБО «АЭБ-онлайн» (на карты АЭБ без комиссий).

Кобрендовые банковские карты: что это такое + список банков и отзывы

В статье рассмотрим, что такое кобрендинговые карты. Разберемся, какие бонусы банки начисляют за покупки, а таке узнаем, как подать онлайн-заявку на карту. Мы подготовили для вас сравнительную таблицу по банкам и собрали отзывы.

Что такое кобрендинговые банковские карты

Кобрендовые банковские карты — это совместные карты банка и партнера(ов) для получения бонусов и других вознаграждений, они бывают:

- с начислением миль;

- с кэшбэком за заправки;

- с баллами за покупки в магазинах;

- с отчислениями на благотворительность;

- со скидочными программами.

Пользуясь такими картами, вы получаете следующие преимущества:

- Экономите на покупках. Часть потраченных денег возвращается вам на карту либо перечисляется на бонусный счет. Полученные бонусы вы можете конвертировать в рубли, а затем потратить на покупку товаров и услуг у партнеров банка.

- Участвуете в розыгрышах. Партнеры банка регулярно разыгрывают призы среди владельцев карт.

- Получаете скидки. Кроме ежедневных акций, многие магазины предоставляют повышенные скидки в День Рождения, на Новый Год, в первые месяцы после оформления кредитки.

- Участвуете в благотворительности. К примеру, по карте «Амурский тигр» Россельхозбанк регулярно перечисляет часть своих доходов на развитие и исследование животных.

Рейтинг кобрендинговых дебетовых карт

| Банк | Карта | Вид и размер вознаграждения | Баллы начисляются за каждые… |

| Тинькофф Банк | Алиэкспресс | кэшбэк для покупок на Алиэкспресс — до 2% | — |

| Сбербанк | Аэрофлот |

|

60 р. |

| Альфа-Банк | Перекресток | до 7 баллов | 10 р. |

| Открытие | Лукойл | 1 балл | 60 р. на любую покупку либо 50 р. за покупки на АЗС «Лукойл» |

| Почта Банк | Пятерочка | до 4 баллов | 20 р. |

| МТС-Банк | Детский мир | до 9,5 бонусов | 150 р. |

| Газпромбанк | «ГПБ — Уральские авиалинии» |

|

35 р. |

| Авангард | Быстроном | бонусы — 1% с покупки | — |

| Россельхозбанк | Амурский тигр | 1,5 балла | 100 р. |

| Русский стандарт | Miles and More | 1 миля | 50 р. |

Как заказать карту

Для оформления карты вам понадобится паспорт. Зайдите на сайт банка, перейдите в раздел дебетовых карт, выберите подходящую, нажмите «Заказать»/»Оформить». Заполните анкету, выберите способ получения карты. К примеру, Альфа-Банк и Тинькофф Банк доставляют карты курьерами. Срок изготовления пластика — 2-7 дней.

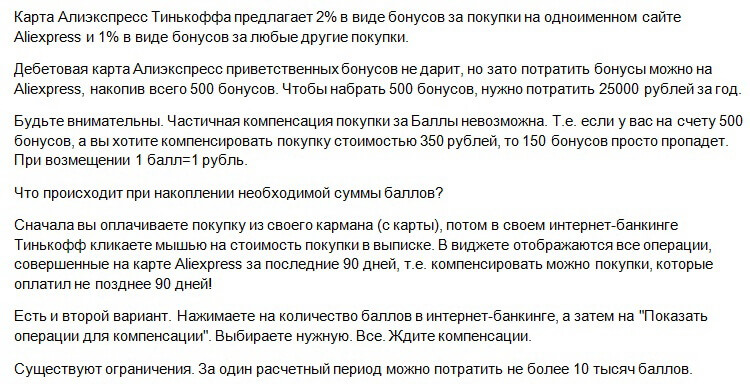

Отзывы о кобрендинговых картах

Сергей Шевцов:

«Получил карту Лукойл банка Открытие на АЗС. Пластик можно использовать как обычную бонусную карту и получать скидку 2% от АЗС, и как дебетовую карту, получая бонусы от банка. Итого: 4% составит ваша общая скидка за расчеты на АЗС. За год у меня получилось сэкономить около 5 тыс. руб. за счет этой карты».

Олег Минский:

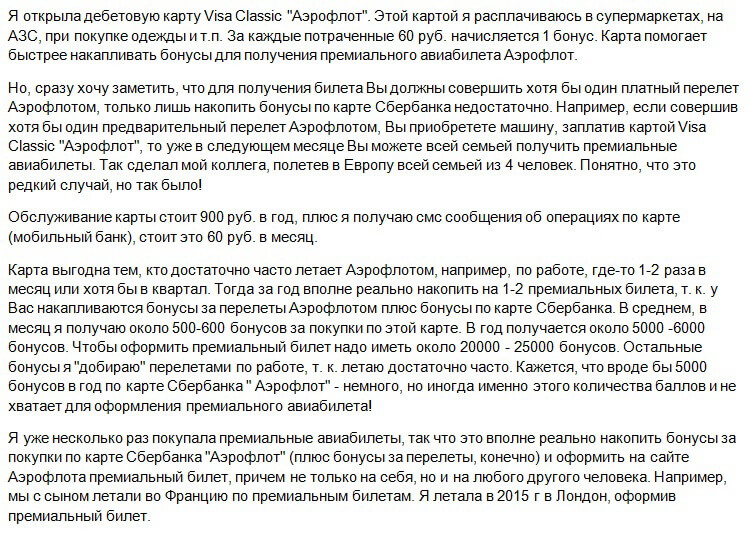

Жанна Смирнова:

«Карту Перекресток Альфа-Банка получила на работе. Ежемесячное обслуживание — 100 руб., в подарок банк начисляет 2 тыс. баллов. Дальше можно получать за каждые 10 р. до 7 баллов за покупки в магазинах и в самом Перекрестке. Я регулярно покупаю продукты в этом магазине, поэтому баллы начисляются быстро».

Ирина Астафеева:

Галина Чапалова:

«Постоянно пользуюсь картой Пятерочка Почта Банка. После первой покупки вам начисляют 2,5 тыс. баллов, еще столько же — на День Рождения. Далее за каждые 20 руб. вы копите бонусы и можете рассчитываться ими за покупки в магазине. Баллы мне приходят в течение 2-3 дней после покупки».