Содержание

- Сущность чистых активов и уставного капитала компании

- Последствия для ООО и АО, когда ЧА меньше УК

- Способы увеличения ЧА

- Чистые активы и уставный капитал

- Как сделать так, чтобы чистые активы были больше уставного капитала

- Чистые активы компании меньше размера ее уставного капитала: как привести их в соответствие?

- Уменьшение уставного капитала общества до стоимости чистых активов

- Внесение вклада в имущество общества

- Увеличение уставного капитала компании

- Что такое чистые активы

- Соответствие двух категорий

Сущность чистых активов и уставного капитала компании

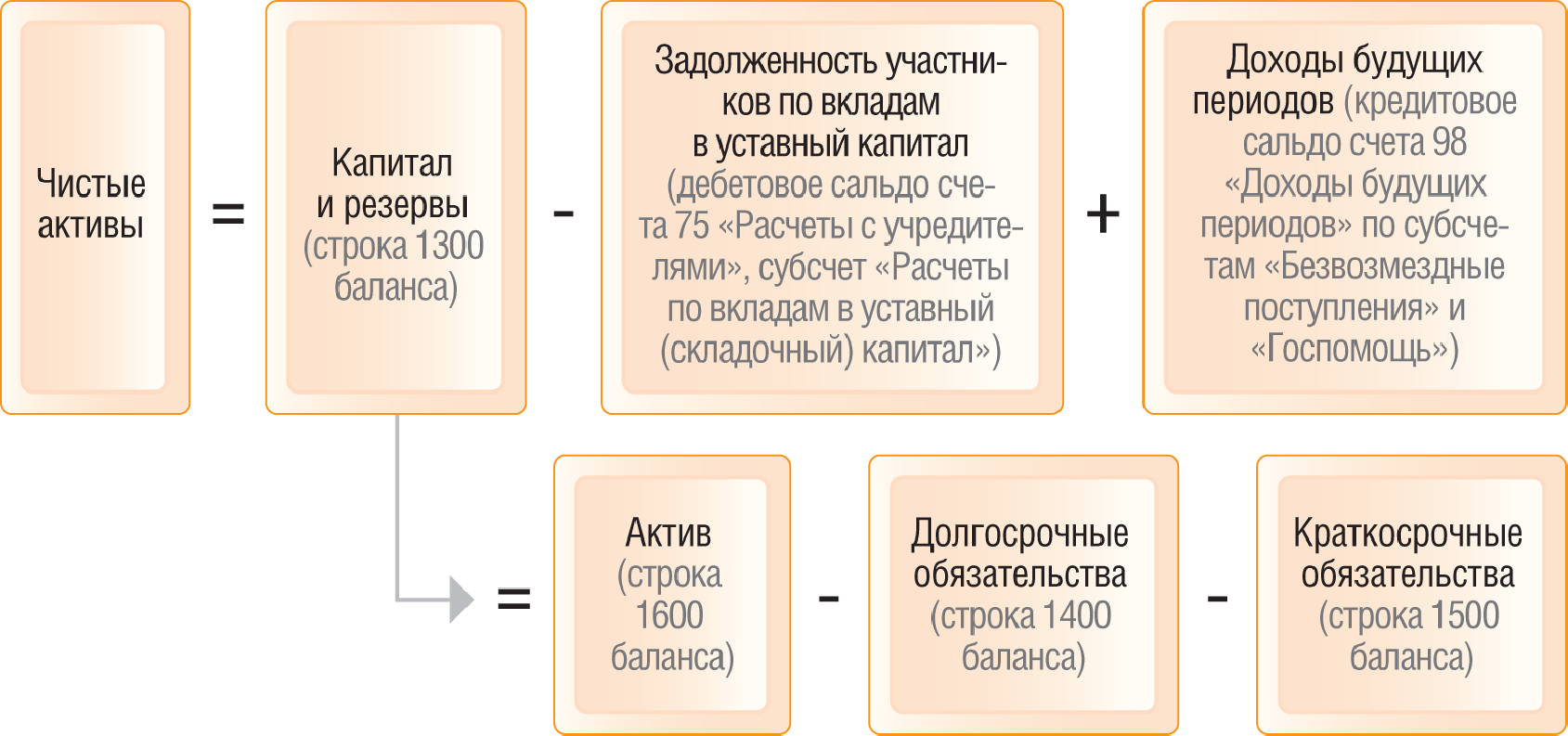

Согласно п. 4 приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 № 84н под чистыми активами (ЧА) подразумевается разница между активами и обязательствами. К активам не относится задолженность по взносам участников в уставный капитал (УК), а к обязательствам не относятся доходы будущих периодов при принятии государственной помощи или при бесплатном поступлении имущества. Также в установлении стоимости ЧА не используют активы или обязательства, отображаемые на забалансовых счетах бухучета.

При исчислении размера ЧА разность между активами и обязательствами показывает, какие средства будет иметь компания, если она погасит абсолютно все обязательства по отношению к третьим лицам. Чем больше значение ЧА, тем выше уровень финансовой устойчивости фирмы, поскольку она ведет свою деятельность в основном за счет собственных, а не вовлеченных чужих средств.

Подробную информацию смотрите в материале «Что относится к чистым активам и как их рассчитать?».

Уставный капитал организации — это средства, переданные основателями компании в виде имущества, ценных бумаг, имущественных прав, денежных средств и др. Для каждой организационно-правовой формы хозяйствующего субъекта существует минимальный размер УК, закрепленный на законодательном уровне. Конкретный размер УК отражается в учредительной документации при создании и регистрации хозяйствующего субъекта.

Об уставном капитале ООО мы рассказывали .

Последствия для ООО и АО, когда ЧА меньше УК

Согласно ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, если по прошествии финансового года оказалось, что чистые активы ООО меньше уставного капитала, компания обязана либо снизить уставный капитал, либо провести процедуру ликвидации. При этом анализируемый год должен быть третьим или последующим после годов, в которых наблюдалась такая ситуация. Решение о проведении того или иного мероприятия принимается в течение 6 месяцев после завершения текущего года.

Такое же решение утверждается и в отношении акционерных обществ, о чем указано в п. 6 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Кроме того, согласно п. 7 ст. 35 этого закона, если в течение анализируемого года (по отчетности за 3, 6 и 9 месяцев) наблюдается подобная ситуация, акционерное общество должно опубликовать в СМИ уведомление о понижении стоимости ЧА.

Ликвидация организаций, у которых в течение 2 лет и более УК был больше ЧА, проводится в принудительном порядке, о чем указано в п. 11 ст. 7 закона «О налоговых органах» от 21.03.1991 № 943-I. В соответствии с данным нормативным актом налоговики имеют право выдвигать судебные исковые требования о ликвидации предприятия любой формы хозяйствования по законодательно установленным основаниям.

Способы увеличения ЧА

Можно не уменьшать УК, а увеличивать ЧА. Произвести данную процедуру можно одним из 2 методов:

- Осуществить переоценку нематериальных активов и основных средств, причем сделать это необходимо до окончания финансового года. При такой процедуре первоначальная стоимость объектов приводится в соответствие с их рыночной стоимостью, а кроме того, пересчитывается сумма исчисленной амортизации.

ВАЖНО! Осуществлять данную процедуру необходимо и в последующем. Проводить ее должен независимый эксперт, не имеющий заинтересованности в увеличении стоимости объектов.

- Повысить размер активов за счет внесения учредителями денежных средств или имущества для непосредственного увеличения ЧА. В этом случае они будут отнесены к прочим доходам, что повлечет за собой увеличение размера нераспределенной прибыли и, в конечном счете, повышению размера ЧА.

ВНИМАНИЕ! Данные поступления не учитываются при определении налогооблагаемой базы по налогу на прибыль на основании подп. 3.4 п. 1 ст. 251 НК РФ.

Более подробно о методах снижения уставного капитала или увеличения чистых активов читайте в статье «Каковы последствия отрицательных чистых активов?».

Чистые активы и уставный капитал

Чистые активы — это активы, финансируемые за счет собственных и заимствованных на длительный период времени средств организации. Положительное значение данного показателя в динамике свидетельствует о достаточной эффективности предприятия. Компания, обладающая достаточными чистыми оборотными активами, может рассчитывать на благосклонность инвесторов и кредиторов.

Напротив, недостаточно динамичное значение данного показателя может свидетельствовать о неудовлетворительном положении дел в финансах предприятия, его убыточности, неликвидности и невозможности развития. Подобное положение дел может привести к полному прекращению деятельности.

Негативные факторы, сигнализирующие о тенденции к снижению рассматриваемого показателя, таковы:

- если краткосрочные обязательства на отдельном этапе превышают оборотные активы;

- если размер чистых оборотных активов имеет тенденцию к снижению.

На практике чистые активы должны быть больше уставного капитала. Другими словами, уставный капитал предприятия не должен превышать значение чистых активов. Если это все же происходит, размер уставного капитала предприятия по возможности следует снизить до соответствующих значений. Если этого не сделать в течение определенного периода времени, возможны негативные последствия.

В любой организации ситуация, когда чистые активы ниже размера уставного капитала, сигнализирует о:

- либо необходимости уменьшения последнего до соответствующего размера чистых активов, когда это возможно;

- либо необходимости увеличения чистых активов.

Ответственность за подобное несоответствие не предусмотрена, но следует учитывать некоторые нюансы.

Самый негативный вариант событий для компании, не принявшей мер к преодолению возникшего отрицательного значения, – это ликвидация. Она произойдет в случае, если два года подряд соотношение чистых активов и уставного капитала будет в пользу последнего.

Наиболее возможны данные последствия в случае, когда уставный капитал необходимо уменьшить до величины чистых активов, а он и так минимален и уменьшать его больше некуда. В этом случае компания может быть ликвидирована в принудительном порядке.

Грамотная санация и своевременное вмешательство в экономику предприятия позволят собственникам вернуть верное соотношение, когда чистые активы превышают уставный капитал.

Как сделать так, чтобы чистые активы были больше уставного капитала

Для решения этого вопроса менеджменту предприятия следует выбрать более подходящие в данной ситуации меры:

- переоценка активов (путем привлечения независимой оценки);

- взнос учредителя (в платежном поручении следует указать цель – увеличение активов);

- уменьшение уставного капитала.

Каждая из указанных мер имеет свои особенности.

Рост цены активов способен преодолеть отрицательное значение, но переоценку придется периодически повторять.

Учредитель вправе предоставить предприятию дополнительные денежные средства на выход из сложившейся ситуации, если сочтет этот вариант приемлемым.

Уменьшение уставного капитала в ситуации, когда это возможно, – также выход из сложившейся ситуации. Когда уставный капитал равен минимальному значению, эта мера неприменима.

Собственникам бизнеса важно знать, что суды, как правило, не спешат ликвидировать предприятия по рассматриваемому основанию, но соответствующее решение зависит от конкретных обстоятельств каждого дела.

Чистые активы компании меньше размера ее уставного капитала: как привести их в соответствие?

Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Это значит, что объявленный учредителями и участниками компании размер ответственности перед ее кредиторами (он же размер уставного капитала) должен быть подкреплен фактически имеющимся у компании имуществом. Но в жизни практически любой компании бывают критические периоды, когда финансовые показатели совсем не радуют. Если уставный капитал был в свое время неоправданно раздут (например, для привлечения инвесторов, в частности, иностранных, для которых размер уставного капитала является важным показателем надежности компании), то может сложиться ситуация, при которой активы компании не покрывают взятые ее участниками на себя обязательства перед кредиторами — размер уставного капитала. Какие риски несет в себе эта ситуация и какие варианты выхода из нее заложены в законе — читайте в материале.

Федеральный закон от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) и Федеральный закон от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) устанавливают ряд последствий превышения размера уставного капитала над стоимостью его чистых активов.

Эти последствия можно разбить на следующие группы:

1. Запрет принимать определенные корпоративные решения и совершать действия, направленные на уменьшение чистых активов, а именно:

— запрет принимать решение о распределении прибыли между участниками (ст. 29 Закона об ООО) или выплате дивидендов акционерам (ст. 43 Закона о АО) и выплачивать прибыль или дивиденды, если соответствующее решение уже принято;

— запрет при уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций выплачивать акционерам денежные средства и (или) передавать им принадлежащие обществу эмиссионные ценные бумаги, размещенные другим юридическим лицом (ст. 29 Закона об АО);

— запрет обществу приобретать размещенные им самим акции (ст. 73 Закона об АО).

2. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество обязано принять одно из двух решений:

1) об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

2) о ликвидации общества (п. 4 ст. 30 Закона об ООО, п. 6 ст. 35 Закона об АО).

3. В случае, если стоимость чистых активов акционерного общества окажется меньше его уставного капитала более чем на 25% по окончании трех, шести, девяти или двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, акционерное общество обязано дважды с периодичностью один раз в месяц поместить в журнале «Вестник государственной регистрации» уведомление о снижении стоимости чистых активов общества (п. 7 ст. 35 Закона об АО).

Иными словами, компании, чистые активы которых стали меньше величины уставного капитала, сохраняют возможность заниматься коммерческой деятельностью и принимать корпоративные решения за исключением решений, на принятие которых законом установлен запрет. Как разъяснено в информационном письме ФСФР РФ от 27.03.2012 № 12-ДП-03/12363 «Об увеличении уставного капитала акционерного общества, стоимость чистых активов которого меньше его уставного капитала», неисполнение акционерным обществом обязанностей, установленных в ст. 35 Закона об АО, не ограничивает его правоспособность — ни в пределах шестимесячного срока, установленного для принятия соответствующих решений, ни даже после его истечения, если решение об уменьшении уставного капитала акционерного общества до величины, не превышающей стоимость его чистых активов, или решение о ликвидации акционерного общества так и не было принято.

В то же время неисполнение обязанности, указанной в п. 4 ст. 30 Закона об ООО и п. 6 и 11 ст. 35 Закона об АО, дает право органу, осуществляющему государственную регистрацию юридических лиц, либо иным уполномоченным государственным органам или органам местного самоуправления предъявить в суд требование о ликвидации общества. Но так ли высок риск удовлетворения требования уполномоченного органа о ликвидации общества в судебном порядке?

Как разъяснил Конституционный суд РФ в постановлении от 18.07.2003 № 14-П, формально-нормативные показатели, с которыми законодатель связывает необходимость ликвидации акционерного общества, должны объективно отображать наступление критического для акционерного общества финансового состояния, создающего угрозу нарушений прав и законных интересов других лиц. Данные разъяснения применимы и к обществам с ограниченной ответственностью.

Практика показывает, что арбитражные суды, как правило, отказывают в удовлетворении исковых требований уполномоченного органа ликвидировать хозяйственные общества, поскольку сам факт того, что стоимость чистых активов меньше величины уставного капитала «не отражает наступление критического для юридического лица финансового состояния, создающего угрозу нарушений прав и законных интересов других лиц, не носит неустранимого характера и может быть исправлена в ходе дальнейшего осуществления хозяйственной деятельности» (к таким выводам пришли арбитражные суды в следующих судебных актах: в постановлениях АС Центрального округа от 16.10.2015 № Ф10-3305/2015 по делу № А64-271/2015, Московского округа от 24.07.2015 № Ф05-7880/2015 по делу № А41-74377/14, от 01.07.2013 по делу № А40-91156/12, ФАС Дальневосточного округа от 22.01.2009 № Ф03-6362/2008 по делу № А37-648/2008-13, Западно-Сибирского округа от 01.04.2010 по делу № А67-9409/2009 и др.).

И все же, несмотря на то что риск принудительной ликвидации компании невелик, привести чистые активы в соответствие с уставным капиталом стоит. Для контрагентов компании такое несоответствие может быть тревожным сигналом, тем более если речь идет не о текущих сделках, а, например, о продаже компании или доли участия в ней.

Каким образом чистые активы можно привести в соответствие с уставным капиталом? Способов несколько, и для акционерных обществ и обществ с ограниченной ответственностью они хоть и схожи по видам, но существенно различаются по процедуре принятия необходимых решений и их исполнению. Привести чистые активы общества в соответствие с его уставным капиталом можно одним из следующих способов:

-

уменьшив уставный капитал общества;

-

внеся вклад в имущество общества;

-

увеличив уставный капитала общества.

Уменьшение уставного капитала общества до стоимости чистых активов

Законы об ООО и АО прямо указывают на уменьшение уставного капитала компании как на способ приведения в соответствие стоимости чистых активов с размером уставного капитала (п. 4 ст. 30 Закона об ООО и п. 6 ст. 35 Закона об АО).

Способы и порядок уменьшения уставного капитала ООО устанавливает ст. 20 Закона об ООО, а для акционерного общества — ст. 29 Закона об АО. Уменьшение уставного капитала ООО может осуществляться путем уменьшения номинальной стоимости долей всех участников ООО (при этом размеры долей всех участников общества должны сохраняться) и (или) погашения долей, принадлежащих обществу. Уставный капитал АО может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества.

Уменьшение уставного капитала ООО осуществляется в следующем порядке:

1. Принятие участниками общества решения, которым определяется способ уменьшения уставного капитала.

2. Направление заявления о таком решении в налоговый орган в течение трех рабочих дней с даты принятия решения. Заявление подается по форме № Р14002, утвержденной приказом ФНС России от 25.01.2012 № ММВ-7-6/25@.

3. Опубликование уведомления об уменьшении уставного капитала общества в журнале «Вестник государственной регистрации». Такое опубликование осуществляется дважды с периодичностью один раз в месяц (п. 3 ст. 20 Закона об ООО). Содержание уведомление закреплено в п. 4 ст. 20 Закона об ООО.

4. Досрочное исполнение обязательств перед кредиторами, чьи требования поступили в общество в течение 30 дней с даты последнего опубликования уведомления об уменьшении уставного капитала. При невозможности досрочного исполнения таких обязательств кредиторы вправе требовать возмещения убытков, связанных с прекращением обязательств (п. 5 ст. 20 Закона об ООО). Данные действия осуществляются только при наличии соответствующих требований со стороны кредиторов. Срок исковой давности по таким требованиям составляет шесть месяцев со дня последнего опубликования уведомления об уменьшении уставного капитала общества.

Для акционерных обществ, стоимость чистых активов которых меньше размера уставного капитала, процедура уменьшения уставного капитала в целом сходна с процедурой, предусмотренной для ООО (ст. 29, 30 Закона об АО), с учетом специфики структуры уставного капитала АО.

Несмотря на то что этот способ приведения чистых активов в соответствие с уставным капиталом прямо поименован в законе, он подходит далеко не всем компаниям и далеко не для всех случаев. Во-первых, он не приводит к пополнению чистых активов общества. Во-вторых, уменьшение уставного капитала общества дает возможность кредиторам требовать досрочного исполнения обязательств или компенсации убытков в случае прекращения обязательств. В условиях неблагоприятной экономической ситуации в стране риск предъявления таких требований возрастает. Если такие требования предъявит большинство кредиторов, общество может не справиться с финансовой нагрузкой, что, в свою очередь, может привести к его банкротству. Таким образом, вместо поддержки со стороны участников общество получит дополнительные имущественные требования. Но все же и этот способ может быть эффективен в некоторых случаях — когда размер уставного капитала действительно необоснованно велик, а компания уверена, что сможет удовлетворить требования кредиторов в полном объеме.

Внесение вклада в имущество общества

Институт увеличения имущества общества с ограниченной ответственностью без увеличения уставного капитала существует с момента принятия Закона об ООО. Для акционерных же обществ аналогичный инструмент увеличения имущества был введен лишь в июле этого года (подробнее читайте в материале «Очередной виток корпоративного законодательства: новые правила для сделок хозяйственных обществ», «ЭЖ», 2016, № 28).

Вклад в имущество акционерного общества

Согласно ст. 32.2 Закона об АО акционеры на основании договора с обществом имеют право в целях финансирования и поддержания деятельности общества в любое время вносить в имущество общества безвозмездные вклады в денежной или иной форме, которые не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций (далее — вклад в имущество).

Законом установлено ограничение видов имущества, которое может быть внесено в качестве вклада — только имущество, перечисленное в п. 1 ст. 66.1 ГК РФ (абз. 2 п. 1 ст. 32.2 Закона об АО).

Вклад в имущество общества вносится в следующем порядке:

1. Закрепление в уставе общества положений, обязывающих акционеров внести вклад.

Несмотря на то что, по требованиям Закона об АО, отсутствие положений о вкладе не является препятствием для внесения вклада в имущество общества (акционер вправе сделать это по собственной инициативе), рекомендуем все же внести в устав общества положения, регламентирующие порядок внесения таких вкладов (п. 3 ст. 32.2 Закона об АО).

Необходимость корректировки устава обусловлена тем, что заключение договора является правом, но не обязанностью акционера, следовательно, любой из акционеров общества вправе отказаться вносить вклад в любое время до заключения договора. Соответственно, сделать эту процедуру обязательной для всех акционеров при принятии соответствующего решения общим собранием акционеров можно, только включив соответствующие положения в устав. Этот этап не является обязательным, изменения в устав можно не вносить, например, в случае владения 100-процентным пакетом акций общества одним акционером или наличия договоренности всех акционеров заключить договоры в один день.

2. Принятие необходимых корпоративных решений:

-

предварительное одобрение заключения договора решением совета директоров общества (абз. 4 п. 1 ст. 32.2 Закона об АО), если обязанность по внесению вклада не предусмотрена в уставе общества, с учетом положений п. 2 ст. 79 Закона об АО;

-

одобрение заключения договора общим собранием акционеров в случае превышения стоимости договора 25% балансовой стоимости активов общества (п. 1 ст. 78 Закона об АО) или в случае, если это прямо установлено уставом общества;

-

принятие общим собранием акционеров решения о возложении на акционеров обязанности по внесению вкладов, в случае если в устав общества были внесены соответствующие изменения.

3. Заключение договоров с акционерами.

4. Пополнение чистых активов общества путем внесения денежных средств или иного имущества на основании договоров.

Даже заключение договора не исключает риск невнесения денежных средств недобросовестным акционером. В таком случае непубличное общество или его акционер приобретают право обратиться с иском об исполнении обязанности по внесению вклада в имущество непубличного общества к лицу, уклоняющемуся от исполнения такой обязанности (п. 4 ст. 32.2 Закона об АО). Поскольку норма действует чуть больше двух месяцев, судебная практика по данному вопросу пока не успела сформироваться.

Отдельно хотелось бы отметить, что значимым нововведением является прямое указание закона о том, что к договору о внесении вклада в имущество акционерного общества не применяются положения ГК РФ о договоре дарения (абз. 3 п. 1 ст. 32.2 Закона об АО). Судебная практика до введения указанной новеллы неоднозначно оценивала такие договоры, в связи с чем существовал риск их оспаривания как договоров дарения, запрещенных между коммерческими организациями (подп. 4 п. 1 ст. 575 ГК РФ). Правда, была и положительная практика, когда передачу имущества от материнской компании дочерней суды признавали не поименованным в ГК РФ договором о безвозмездном финансировании. Такой позиции, в частности, придерживался Президиум ВАС РФ в постановлении от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12, где разъяснил ошибочность применения норм о дарении к сделкам между дочерними и основными обществами. Однако в настоящее время риск признания такой сделки недействительной полностью исключен в силу прямого указания закона.

Вклад в имущество общества с ограниченной ответственностью

Вклад в имущество общества с ограниченной ответственностью может вноситься только в случае, если это прямо предусмотрено уставом общества (п. 1 ст. 27 Закона об ООО).

Вклад в имущество общества вносится в следующем порядке:

1. Закрепление в уставе общества положений, обязывающих участников внести вклад, если данное положение не закреплено в уставе.

2. Принятие участниками общества решения о внесении вклада в имущество общества (п. 1 ст. 27 Закона об ООО).

3. Внесение денежных средств участниками на счет или в кассу общества. Согласно п. 3 ст. 27 Закона об ООО вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества.

Выход участника из общества не освобождает его от обязанности перед обществом по внесению вклада в имущество общества, возникшей до подачи заявления о выходе. Учитывая, что вклад в имущество общества влияет на размер чистых активов общества, исходя из которого определяется действительная стоимость доли каждого участника общества, в том числе выбывающего из него. И исключение участника из общества по основаниям, предусмотренным ст. 10 Закона об ООО, также не освобождает этого участника от исполнения обязанности по внесению вклада в имущество общества, возникшей до его исключения (п. 14 совместного постановления Пленумов Верховного суда РФ и ВАС РФ № 90/14 от 09.12.99 «О некоторых вопросах применения Федерального закона „Об обществах с ограниченной ответственностью“»).

Таким образом, внесение вкладов в имущество и акционерного общества, и общества с ограниченной ответственностью является достаточно оперативным способом пополнения чистых активов общества. При условии наличия соответствующих положений в уставе общества требуется только одно корпоративное решение о внесении вкладов в имущество общества.

Таким образом, к положительным характеристикам данного способа пополнения чистых активов общества можно отнести:

-

простоту корпоративных процедур и небольшое количество корпоративных решений;

-

невысокие финансовые и временные затраты на проведение процедуры;

-

риски оспаривания корпоративных решений ниже, чем при увеличении уставного капитала, поскольку их в целом принимается меньше;

-

риск оспаривания договора о внесении вклада в имущество АО также невысок, поскольку отсутствуют заинтересованные в этом лица.

Негативной чертой данного способа является невозможность для участников и акционеров в последующем получить компенсацию внесенным денежным средствам и имуществу, так как вклад в имущество не влияет на размер доли в ООО и номинальную стоимость и количество акций АО.

Увеличение уставного капитала компании

Увеличение уставного капитала обществ более сложная, длительная и дорогая процедура, чем внесение вклада в имущество. Однако именно увеличение уставного капитала позволяет учесть вносимые инвестиции в общество при будущем распределении прибыли или дивидендов общества.

Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Поскольку увеличение номинальной стоимости акций осуществляется только за счет имущества акционерного общества (п. 5 ст. 28 Закона об АО) и не ведет к увеличению чистых активов общества, то данный способ для целей приведения чистых активов в соответствие с уставным капиталом общества не подходит.

Соответственно, в акционерном обществе чистые активы можно увеличить, разместив дополнительные акции (то есть увеличив уставный капитал) по цене выше их номинальной стоимости — тогда разница между номинальной стоимостью акций и фактической ценой их выкупа пойдет на увеличение чистых активов общества.

Увеличение уставного капитала общества с ограниченной ответственностью может производиться только после его полной оплаты (п. 1 ст. 17 Закона об ООО) как за счет имущества общества, так и за счет дополнительных вкладов участников общества или третьих лиц, принимаемых в общество (п. 2 ст. 17 Закона об ООО). Поскольку данный институт рассматривается в рамках увеличения чистых активов общества, то ситуация увеличения уставного капитала ООО за счет имущества самого общества также не будет рассмотрена.

Соответственно, для общества с ограниченной ответственностью увеличить чистые активы можно при помощи так называемого увеличения уставного капитала «с премией» — когда номинальная стоимость долей участников общества увеличивается на сумму, меньшую чем стоимость их дополнительного вклада. Такая возможность предусмотрена в п. 1 ст. 19 Закона об ООО.

Цитируем документ

«Таким решением (об увеличении уставного капитала общества за счет внесения дополнительных вкладов участниками общества) должна быть определена общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Указанное соотношение устанавливается исходя из того, что номинальная стоимость доли участника общества может увеличиваться на сумму, равную или меньшую стоимости его дополнительного вклада»

Пункт 1 ст. 19 Закона об ООО

Дополнительная эмиссия акций акционерного общества

Процедура эмиссии акций регламентирована в Положении о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг, утв. Банком России 11.08.2014 № 428-П (далее — Положение об эмиссии), и состоит из следующих этапов:

1. Принятие решений об увеличении уставного капитала общества путем размещения дополнительных акций посредством закрытой подписки только среди всех акционеров и о внесении в устав общества положений об объявленных акциях, если они отсутствуют в уставе.

Процедура принятия соответствующих решений на внеочередном общем собрании акционеров общества ориентировочно занимает 48 дней. Данный срок включает в себя пять дней на принятие решения советом директоров о созыве внеочередного общего собрания акционеров (п. 6 ст. 55 Закона об АО), 40 дней — максимальный срок на организацию собрания и уведомление акционеров о нем, установленный п. 3 ст. 55 Закона об АО. Кроме того, закон предоставляет три рабочих дня на изготовление протокола внеочередного общего собрания акционеров (п. 1 ст. 62 Закона об АО).

2. Регистрация изменений, вносимых в учредительные документы общества, если в уставе общества не предусмотрены положения об объявленных акциях, количестве и стоимости акций общества. Данная процедура занимает ориентировочно семь рабочих дней.

3. Государственная регистрация дополнительного выпуска акций общества (глава 22 Положения об эмиссии). Государственная регистрация дополнительного выпуска акций общества или принятие мотивированного решения об отказе в его государственной регистрации осуществляется в течение 20 дней, которая дополнительно может быть приостановлена на срок до 30 дней (общий срок регистрации установлен в п. 3 ст. 20 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг», срок приостановки — в п. 3.1 ст. 20 указанного закона).

4. Размещение дополнительного выпуска акций общества (глава 23 Положения об эмиссии). Минимальный срок, в течение которого акции, размещаемые путем закрытой подписки только среди всех акционеров — владельцев акций этой категории (типа), могут быть приобретены этими акционерами пропорционально количеству принадлежащих им акций этой категории (типа), должен составлять не менее 45 дней (п. 23.11 Положения об эмиссии). Максимальный срок размещения акций путем подписки составляет один год с даты государственной регистрации выпуска (дополнительного выпуска) ценных бумаг (п. 23.2 Положения об эмиссии).

5. Оплата акционерами дополнительно выпущенных акций общества и внесение изменений в реестр акционеров общества.

6. Государственная регистрация отчета об итогах дополнительного выпуска акций общества (глава 24 Положения об эмиссии). Банк России рассматривает отчет об итогах дополнительного выпуска акций и регистрирует его в течение 14 дней (п. 7 ст. 25 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»).

Таким образом, процедура эмиссии дополнительных акций займет минимально 4,5 месяца. Кроме того, эмиссия ценных бумаг может быть приостановлена на любом этапе процедуры эмиссии до государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг согласно Положению о порядке приостановления и возобновления эмиссии ценных бумаг, признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся, утв. Банком России 21.10.2015 № 500-П.

Таким образом, процесс дополнительной эмиссии акций сложный, достаточно длительный, многоэтапный и дорогостоящий.

Увеличение уставного капитала общества с ограниченной ответственностью путем внесения дополнительного вклада

Статьей 19 Закона об ООО предусмотрен следующий порядок увеличения уставного капитала общества с ограниченной ответственностью:

1. Принятие общим собранием участников общества решения о внесении дополнительного вклада в уставный капитала общества.

2. Внесение участниками дополнительных вкладов в уставный капитал общества. Согласно абз. 2 п. 1 ст. 19 Закона об ООО дополнительные вклады могут быть внесены участниками общества в течение периода от двух до шести месяцев в зависимости от того, какой срок определен уставом общества.

3. Принятие участниками общества решения об утверждении итогов внесения дополнительного вклада и о внесении в устав общества, изменений, связанных с увеличением размера уставного капитала и изменения номинальной стоимости долей участников.

4. Регистрация налоговым органом изменений устава общества в связи с изменением размера уставного капитала номинальной стоимости доли участников.

Процедура увеличения уставного капитала общества помимо многочисленных расходов несет в себе следующие риски. Во-первых, риск оспаривания корпоративных решений, принимаемых в рамках процедур: чем больше число принимаемых решений, тем, соответственно, выше риск. Во-вторых, риск уклонения участника или акционера от внесения дополнительного взноса или выкупа акций соответственно. В-третьих, риск оспаривания сделок по размещению акций, совершаемых в рамках процедуры эмиссии акций. И наконец, риск оспаривания дополнительной эмиссии акций.

Однако существенным преимуществом данного способа увеличения чистых активов является увеличение доли участника общества или количества акций у акционеров, что влияет на размер распределяемой прибыли и дивидендов, подлежащих выплате участнику или акционеру соответственно. Следовательно, только при данном способе увеличения чистых активов общества такое увеличение скажется на имущественных и корпоративных правах участника и акционера.

К сведению

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами (п. 1 ст. 99 ГК РФ), а общества с ограниченной ответственностью — из номинальной стоимости долей его участников (п. 1 ст. 14 Закона об ООО).

Чистые активы определяются как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина России от 28.08.2014 № 84н).

Что такое чистые активы

Понятие и нормативное закрепление

В соответствии с нормативным законодательством РФ и именно с Приказом Минфин «Об утверждении Порядка определения стоимости чистых активов» от 28 августа 2014 №84н чистыми активами (ЧА) признается разность между активами и обязательствами организации. При этом такой показатель может рассчитываться для предприятий различных организационно-правовых форматов собственности, поскольку все они обладают как активами, так и обязательствами при осуществлении своей производственно-хозяйственной деятельности.

Формулу для исчисления чистых активов, используя бухгалтерский баланс, можно отобразить в таком виде: ЧА = (Воб.А + Об.А — ЗУ) — (Дср.О + Кср.О — ДБП), где:

- ЧА — чистые активы;

- Воб.А — внеоборотные активы (строчка 1100);

- Об.А — оборотные активы (строчка 1200);

- ЗУ — задолженность участников по вложениям в уставный капитал;

- Дср.О — долгосрочные обязательства (строчка 1400);

- Кср.О — краткосрочные обязательства (строчка 1500);

- ДБП — доходы будущих периодов, к примеру, государственное субсидирование или принятие имущества в безвозмездное пользование.

Формула ЧА

Как видно из формулы, стоимость чистых активов устанавливается как разность активов (за вычетом задолженности участников) и обязательств (за вычетом будущих доходов на перспективу). Чем выше этот показатель у организации, тем более привлекательна она для потенциальных контрагентов и инвесторов. Этот момент связан с тем, что при наступлении каких-либо негативных событий компания имеет возможность не только закрыть свои обязательства при помощи имущества, но также использовать его остаток на возобновление своей деятельности. Соответственно, чем ниже рассчитанная величина чистых активов, тем более высок риск банкротства компании при наступлении какой-либо неблагоприятной ситуации.

Экономическая сущность понятия «чистые активы» сводится к следующему: этот показатель характеризует деятельность компании и обозначает, имеет ли она свое собственное имущество или же она по большей части зависит от средств своих кредиторов.

Если собственное имущество организации имеется в достаточном количестве, то она развивается успешно и имеет определенную прибыль от осуществления финансово-хозяйственной активности. Если собственного имущества недостаточно, то есть, к примеру, расчет чистых активов привел к отрицательному результату, то организация сильно зависима от чужих ресурсов, а это чревато разорением компании.

Понятие и особенности чистых активов рассмотрены в видео ниже:

Соотношение уставного капитала и чистых активов

- Нормальной ситуацией считается, если стоимость ЧА обладает положительным значением, а, кроме того, она выше объема уставного капитала (УК). Смысл такой пропорции сводится к тому, что в процессе своей производственно-финансовой активности организация не только не растратила капитал, предоставленный ее учредителями, но также смогла его приумножить.

- Обратная ситуация, когда ЧА ниже УК — крайне негативная ситуация, поскольку предприятие не смогло использовать предоставленные ему денежные средства или имущество с целью их прироста. Такая ситуация возможна лишь на начальном этапе деятельности компании, когда она только начинает свое функционирование и постепенно наращивает обороты.

Расчет ЧА

Соответствие двух категорий

Когда ЧА ниже УК

Если у хозяйствующего субъекта возникает негативная ситуация, когда стоимость ЧА становится ниже величины УК, ему следует предпринимать определенные действия. Они координируются с изменением уставного капитала и конкретно с его снижением до величины ЧА. Объем УК понижается, и это действие обязательно закрепляется в учредительных документах и фиксируется в контролирующих государственных органах.

Особо важный момент: компания имеет право уменьшить объем уставного капитала до размера ЧА только при тех обстоятельствах, если это не приведет к созданию УК ниже его минимально разрешенного законного размера. В ситуации, когда уставный капитал невозможно понизить до величины ЧА, так как его значение будет меньше минимального размера, предприятие будет закрываться.

Стоимость чистых активов ниже уставного капитала — еще не повод для ликвидации, о чем расскажет данный видеоролик:

Когда ЧА выше УК

Возможна и обратная ситуация, то есть когда стоимость ЧА выше величины уставного капитала. В таком случае, конечно, можно было бы увеличить размер УК любым из законных способов.

Однако специалисты не советуют делать этого, так как стоимость чистых активов просчитывается по истечении каждого календарного года. Возможно, что в последующем периоде стоимость чистых активов станет ниже, чем величина УК, и тогда его нужно будет снова уменьшать. Каждое действие по увеличению или уменьшению уставного капитала нужно регистрировать в контролирующих органах, а потому при таком действии необходимо будет совершать данную операцию дважды.