Содержание

- Что такое исковая давность по кредитной задолженности

- От чего зависит срок исковой давности по кредиту

- Влияние разных обстоятельств на исковую давность

- А если просто не выплачивать кредит и ждать?

- 4 случая, когда долг можно не платить по закону

- Понятие исковой давности

- Срок исковой давности по кредиту

- Приостановка и перерыв срока

- Может ли банк требовать долг после истечения срока давности

- С какого дня начинается течение срока исковой давности по кредиту

- Правила расчета срока исковой давности по кредиту

- Что нужно помнить заемщику при расчете срока исковой давности

- Определение

- Общие правила расчета

- Прерывание срока давности

- Исковая давность вышла: что дальше

- Итоги

- Юридическая консультация по исковой давности

- Когда начинать отсчет срока исковой давности по займу

- Определение момента отсчета срока давности

- Как безошибочно выполнить расчет срока исковой давности по кредиту

- О чем необходимо помнить должнику при расчете срока исковой давности

В наше время кредит легко может получить почти каждый. Высокая доступность заемных денег приводит к бесконтрольным расходам и, как результат, росту количества непогашенных кредитов. Подобные проблемы банки решают, как правило, через суд. И в этом случае краеугольным камнем является исковая давность по кредитной задолженности. По окончании срока подачи такого иска вопрос, скорее всего, решат в пользу заемщика.

Что такое исковая давность по кредитной задолженности

В практике банков и микрофинансовых организаций заемщики, вносящие платежи с опозданием или вовсе не делающие взносы по кредиту, – явление нередкое.

Для решения вопроса с нарушением выплат кредитующая организация может пойти тремя путями: использовать свой внутренний отдел по работе с должниками, продать задолженность в коллекторское агентство либо, если срок давности по кредиту еще действует, подать иск в суд.

Срок исковой давности по кредитной задолженности (СИД) — это период, в течение которого кредитор может подать на заемщика в суд и полностью взыскать положенную по договору сумму, а также получить компенсацию за судебные издержки (дополнительно еще около 10 тысяч рублей к сумме иска).

При неистекшем СИД по кредитной задолженности суд практически всегда решает дело в пользу истца. Поэтому данный вариант для заемщика-должника весьма нежелателен. Но тем не менее он лучше, чем продажа долга по кредиту в коллекторское агентство.

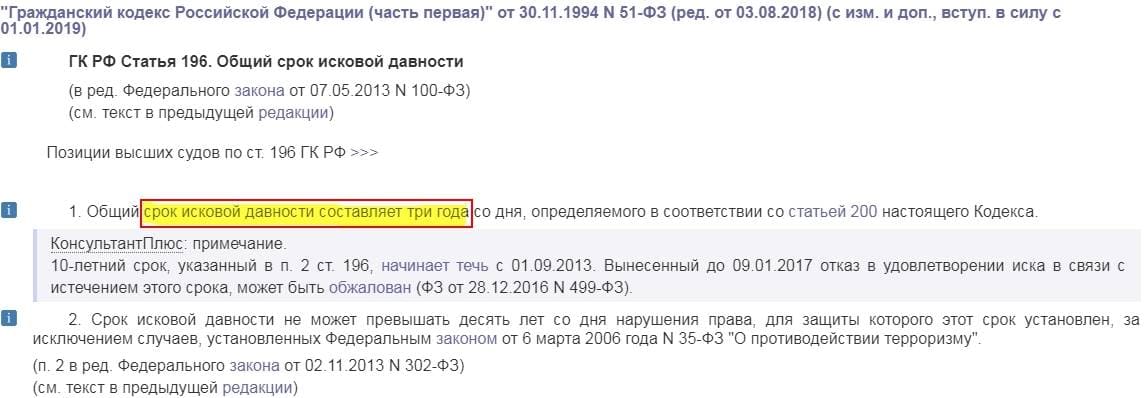

Учитывая вышесказанное, при оформлении кредита стоит помнить, что срок исковой давности по кредитной задолженности составляет 3 года. Более подробную информацию по СИД можно найти в статье 196 Гражданского кодекса РФ.

Суд откажет банку в удовлетворении иска в том случае, если заемщик сможет документально подтвердить истечение исковой давности по взысканию кредитной задолженности. В данной ситуации кредитная организация также не имеет права взыскивать просроченную задолженность своими силами. Однако для продажи или передачи долга коллекторам истечение СИД препятствием не является.

Читайте также: «Помощь должникам по кредитам: виды и алгоритм действий»

От чего зависит срок исковой давности по кредиту

СИД регулируется Гражданским кодексом РФ. В соответствии с п. 1 ст. 196 Гражданского кодекса РФ, его базовая продолжительность равна 3 годам. В случае внесения изменений, согласно п. 2 ст. 196 Гражданского кодекса РФ, срок исковой давности по кредитной задолженности не должен превышать 10 лет с момента установления нарушения прав кредитора.

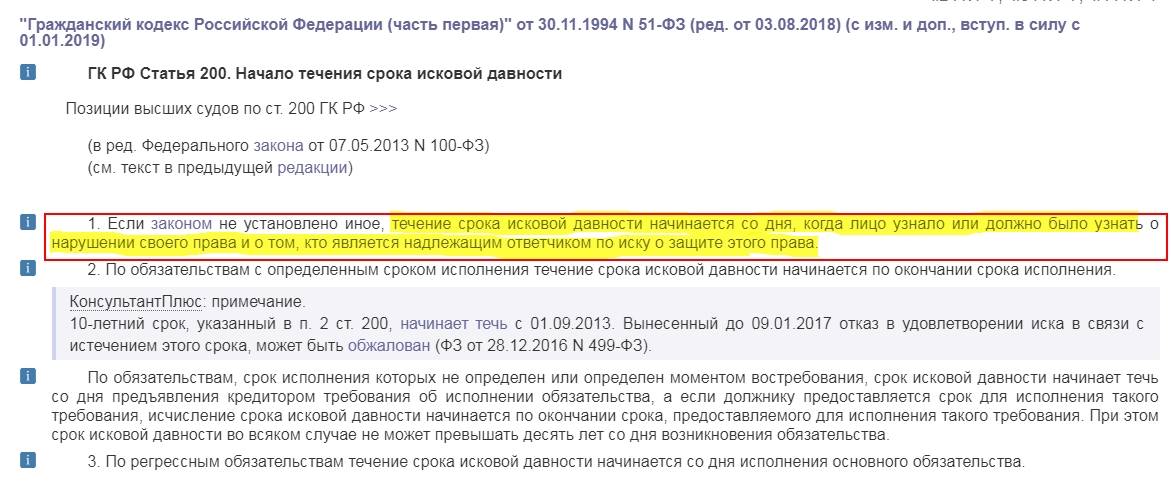

Началом этого периода, в соответствии со ст. 200 Гражданского кодекса РФ, является дата, когда кредитной организацией было отмечено нарушение ее прав по договору займа (просроченная задолженность). Для этого юристы банка в обязательном порядке фиксируют любые нарушения сроков выплат по кредиту.

Последнее слово в таком случае всегда бывает за Верховным судом, и вопрос обычно решается в пользу истца. Реже встречается ситуация, когда банк неправомерно увеличивает СИД, начиная отсчитывать его не от первой просрочки, а с даты окончания договора. В таком случае Верховный суд, руководствуясь п. 1 ст. 196 Гражданского кодекса РФ, может решить дело в пользу заемщика.

Кредитная организация может использовать еще один законный способ увеличения срока исковой давности: вынести распоряжение о полном досрочном погашении кредита через 3 месяца после прекращения выплат заемщиком. С этой даты срок исковой давности по кредитной задолженности начнут отсчитывать заново.

Изменение СИД по кредитной задолженности может произойти также в следующих ситуациях:

- внесение изменений в документы, в том числе пунктов о досрочном погашении;

- реструктуризация или рефинансирование кредита;

- подача претензии получателем кредита в связи со штрафами или пени.

Иными словами, если после фиксации нарушения прав кредитора заемщик любым способом взаимодействовал с финансовой организацией, отсчет СИД по кредитной задолженности начнется заново.

При вынесении решения суда в пользу кредитной организации, согласно ст. 21 ФЗ № 229, в силу вступает исполнительное производство. После чего срок исковой давности уже не играет роли. Взыскание суммы долга может происходить добровольно либо через службу судебных приставов.

Иногда истец за начало отсчета СИД принимает дату окончания кредитного договора. Как упоминалось ранее, в настоящее время существует успешная практика опротестования судебных решений в подобных ситуациях. Так как, согласно постановлению Верховного суда № 43 от 29.09.2009, отсчет срока исковой давности начинается с даты, когда банк узнал о неспособности заемщика погасить задолженность.

Но у кредитных организаций появилась уловка для решения подобных «проблем»: расчет СИД и выставление отдельного иска по каждой просроченной ежемесячной выплате отдельно (см. таблицу 1). В подобных ситуациях суд первой инстанции принимает сторону истца. Решение можно попытаться опротестовать в Верховном суде, но положительный исход для ответчика маловероятен.

Согласно ст. 202 Гражданского кодекса РФ приостановление срока исковой давности по кредитной задолженности допускается в нескольких ситуациях:

- внесение изменений в законы, регулирующие эту правовую область;

- наступление форс-мажорных обстоятельств;

- введение моратория;

- призыв на службу в ВС РФ;

- объявление военного положения.

Возобновление периода СИД происходит сразу же, как только перестанут действовать вышеуказанные обстоятельства. На заседании суда кредитор также может потребовать продлить срок исковой давности, ссылаясь на встречу заемщика с сотрудником банка в период существования просрочки по кредиту. Если факт встречи будет доказан истцом, то начало срока исковой давности передвинут на дату этого контакта.

Таблица 1. Пример расчета СИД по ежемесячным платежам

| Дата платежа по кредиту | Начало СИД | Окончание СИД | |

| Первая оплата | 10.05. 2018 | – | – |

| Оплата | 10.06. 2018 | – | – |

| Оплата | 10.07. 2018 | – | – |

| Оплата | 10.08. 2018 | – | – |

| Не оплачено | 10.09. 2018 | 11.09. 2018 | 11.09. 2021 |

| Не оплачено | 10.10. 2018 | 11.10. 2018 | 11.10. 2021 |

| Не оплачено | 10.11. 2018 | 11.11. 2018 | 11.11. 2021 |

| Не оплачено | 10.12. 2018 | 11.12. 2018 | 11.12. 2021 |

| Не оплачено | 10.01. 2019 | 11.01. 2019 | 11.01. 2022 |

| Не оплачено | 10.02. 2019 | 11.02. 2019 | 11.02. 2022 |

| Не оплачено | 10.03. 2019 | 11.03. 2019 | 11.03. 2022 |

| Не оплачено | 10.04. 2019 | 11.04. 2019 | 11.04. 2022 |

| Не оплачено | 10.05. 2019 | 11.05. 2019 | 11.05. 2022 |

Давайте рассмотрим пример расчета срока исковой давности по кредитной задолженности. В таблице 1 мы видим, что в мае 2018 года заемщик подписал кредитный договор, согласно которому ежемесячно 10 числа он должен вносить определенный платеж.

Гражданин сделал четыре взноса по кредиту, но, в связи с сокращением, в сентябре 2018 года стал неплатежеспособен. Соответственно, 10 сентября он не смог внести требуемую сумму в банк. Банк фиксирует нарушение прав кредитора 11 сентября 2018 г. – это начало периода исковой давности по кредитной задолженности.

Далее, если банк своими силами не может добиться от заемщика добровольного возобновления платежей по кредиту, то до сентября 2021 г. он может подать иск о возврате всей суммы задолженности через суд.

В данной ситуации расчет срока исковой давности выглядит достаточно просто. На самом же деле так случается далеко не всегда.

В течение всего 3-летнего периода исковой давности по кредиту банк имеет право взыскать всю неуплаченную сумму через суд. Но, как правило, кредитные организации, изначально пытаются решить вопрос с должником самостоятельно. К судебному разбирательству прибегают только на 2-3-й год существования просроченной задолженности.

Отдел по работе с просроченными кредитами обычно предлагает должнику такие варианты решения вопроса: изменение графика платежей, реструктуризация задолженности, оформление нового кредита для погашения существующего. Третий вариант используется очень часто, хоть и является для заемщика самым невыгодным.

По прошествии 3-летнего периода исковой давности кредитор теряет право подать в суд на должника. В данном случае иск рассмотрен не будет, и привлечь заемщика к ответственности, равно как и взыскать с него штрафы и пени, не получится.

Но не стоит особо обольщаться, рассчитывая на этот вариант, поскольку на практике такое случается очень редко.

Читайте также: «Банкротство физических лиц: пошаговая инструкция, нюансы процедуры»

Влияние разных обстоятельств на исковую давность

1. Если кредитная задолженность возникла по кредитной карте

Период исковой давности по кредитке также равен 3 годам. Как правило, договор по кредитной карте не включает в себя график выплат. Но в нем оговаривается, что заемщик будет возвращать задолженность частями.

В документах при этом может значиться: «заемщик обязуется не позднее 20 числа каждого месяца вносить не менее 15 % от общей суммы задолженности».

При формировании просроченной задолженности банк, выпустивший кредитку, фиксирует нарушение своих прав. И с этого момента начинается отсчет срока исковой давности.

2. Исковая давность по кредиту для поручителя

При отсутствии платежей по кредиту у поручителя могут потребовать погашения задолженности. В такой ситуации, конечно, оказаться не хочется никому. Поэтому важно понимать, какова продолжительность СИД для поручителя.

Период, в течение которого вы являетесь поручителем, как правило, указан в подписанных вами документах. В случаях, когда срок не зафиксирован, поручительство и исковая давность по нему прекращают свое действие через 12 месяцев с даты окончания договора займа. Если в течение этого срока кредитор не инициировал судебное разбирательство, вы больше не несете ответственности как поручитель.

Важно знать, что этот период – пресекательный. Это значит, что изменить его каким-либо образом (прервать, восстановить, удлинить) кредитор не сможет.

Данный порядок оговаривает п. 6 ст. 367 Гражданского кодекса РФ. И если заявление в судебные органы в отношении поручителя подано кредитором вне рамок искового срока, поручившемуся лицу необходимо заявить о прекращении своих обязательств, ссылаясь на указанную статью.

Случается также, что просроченная задолженность возникает в связи со смертью заемщика. Что ожидает поручившееся за него лицо в такой ситуации?

3. Исковая давность по кредиту умершего заемщика

В данной ситуации решение будет определяться условиями договора поручительства.

- Если в документе указано, что в случае смерти получателя займа поручившееся лицо несет ответственность за вновь установленного заемщика, то поручительство продолжится сразу после установления правопреемника (наследника умершего заемщика).

- Если же в документах подобной информации нет, то после установления правопреемника поручительство заканчивается.

Смерть заемщика не влияет на продолжительность периода поручительства и срока исковой давности по кредиту. Из этого следует, что они длятся на протяжении указанного в документах срока либо в течение 12 месяцев после окончания действия договора займа.

4. Если у банка отозвали лицензию или признали банкротом

Возможна еще одна нестандартная ситуация, в которой есть свои особенности срока исковой давности по кредиту. Это – банкротство кредитной организации или лишение ее лицензии. Стоит заемщику делать платежи в данном случае или нет, учитывая, что лишение лицензии не всегда приводит к ликвидации финансовой организации?

Здесь существует не один вариант развития событий. Прежде всего, заемщик может погашать задолженность, как и раньше. Если же внесение платежей невозможно по независящим от него причинам (не работает офис банка и т. п.), СИД по кредитной задолженности, согласно пункту А ст. 202 Гражданского кодекса РФ, приостанавливается из-за действия обстоятельств непреодолимой силы.

Даже в случае объявления кредитной организации банкротом работа с задолженностью не приостанавливается. Более того, правопреемник банка потребует у заемщика оплаты долга по кредиту.

Читайте также: «Как выгодно погасить ипотеку: разбираемся в подходах, избегаем подводных камней»

А если просто не выплачивать кредит и ждать?

Чего следует ожидать заемщику, не делающему платежи по кредитам в надежде переждать период исковой давности:

- лишения возможности взять кредит в будущем из-за испорченной кредитной истории;

- роста общей суммы долга в связи с увеличением ставки и появлением пени;

- если не был осуществлен ни один платеж, действия дебитора подпадают под статью 159 Уголовного кодекса РФ (мошенничество);

- при сумме задолженности более 30 000 руб. могут возникнуть сложности с выездом за рубеж.

В случае прекращения платежей по кредиту банк прибегает к прессингу должника с задействованием всех возможных каналов связи. Кроме телефона, активно используются социальные сети, где сотрудники банка свяжутся со всеми вашими контактами. Поэтому даже смена сим-карты вам не поможет.

Сотрудники банка свяжутся с вашими друзьями, родственниками и коллегами. О просроченной задолженности узнает все ваше окружение. Зачастую при вышеописанной тактике кредитору даже не приходится прибегать к угрозам и другим противозаконным действиям. Возобновление выплат достигается психологическим давлением.

При неэффективности этих действий кредитор подает иск в суд (если не истекла исковая давность) или подключает коллекторское агентство.

Если иск подан в рамках СИД по кредитной задолженности, суд принимает сторону истца. В этом случае вам придется вернуть сумму долга плюс штрафы, пени, судебные издержки и сбор судебных приставов.

После вступления решения суда в законную силу вас посетят приставы и опишут имущество, подлежащее продаже для возмещения долга кредитору. Если этого не хватит для погашения долга, то ваш работодатель получит исполнительный лист, в соответствии с которым с каждой вашей заработной платы будет удерживаться до 50 %.

В случае если вы не трудоустроены и не владеете никаким имуществом, периодически вас будут навещать судебные приставы. А после вашего выхода на пенсию кредитор отправит исполнительный лист в ПФ для удержания части пенсии в пользу долга.

Как видите, ничего хорошего такая ситуация не сулит. Поэтому при потере платежеспособности (увольнение, болезнь и т. п.) связывайтесь с банком самостоятельно и ищите компромиссные варианты решения проблемы с кредитной задолженностью. В противном случае можно дождаться не окончания исковой давности, а только роста суммы долга.

Внимание! Юристы банка внимательно следят за срокам исковой давности по долгам. Поэтому наивно надеяться, что в вашем случае СИД пропустят и вы оставите кредитора ни с чем. Такая ситуация – большая редкость.

Читайте также: «Где срочно взять деньги: способы исправить финансовую ситуацию»

4 случая, когда долг можно не платить по закону

С точки зрения закона, банк вправе требовать выполнения вами обязательств по договору займа. Поэтому не стоит особо обольщаться, если вам предлагают услуги по аннулированию кредита. И все же существуют ситуации, в которых должник имеет законные основания не вносить платежи:

- Истек срок исковой давности по взысканию кредитной задолженности, и суд отклонил заявление банка.

- Списание задолженности банком. Такие ситуации единичны, поскольку финансовой организации выгоднее продать проблемный актив, чем списать.

- Подписан документ, в соответствии с которым заемщик обязуется оплатить часть долга, а банк – списать оставшуюся сумму.

- Наступление страхового случая, если кредит был застрахован и по условиям договора остаток долга должен выплачивать страхователь.

Например, по договору страхования компания обязана выплатить банку остаток долга по кредиту в случае потери работы заемщиком. Чтобы страховая фирма исполнила свои обязательства, необходимо заявить о наступлении страхового случая и предоставить все подтверждающие документы.

5 советов тем, кто хочет избежать проблем

- Если кредитор не подал в суд в течение 3-летнего периода исковой давности, по закону вы освобождаетесь от своих финансовых обязательств. Однако не стоит рассчитывать на то, что кредитор отступится по прошествии этого периода и спишет кредитную задолженность.

- Любой ваш контакт с кредитной организацией (встреча, телефонный разговор) начинает отсчет срока исковой давности заново.

- Если к вам пришли коллекторы, обращайтесь с жалобами в полицию и прокуратуру. В соответствии с законом, ваше имущество неприкосновенно, а деятельность коллекторских агентств противозаконна.

- Воспользуйтесь услугами специалиста. В каждом случае есть индивидуальные особенности срока исковой давности и условия конкретного договора. Здесь поможет разобраться только опытный кредитный адвокат. В качестве примера можно привести специалистов группы компаний РФК.

- Прежде чем подписать кредитный договор, тщательно изучите все его пункты. И, конечно же, своевременно осуществляйте платежи по кредиту.

Предыдущая запись

Внедрение блокчейн технологий: сферы применения, реальные примеры

Понятие исковой давности

Срок исковой давности (назовем его СИД) — это время, в течение которого банк имеет возможность подать в суд на нерадивого заемщика.

Стоит учесть, что иск от кредитной организации суд примет независимо от того, истек ли срок (п.1 ст.199 ГК РФ). Поэтому, если по вашему мнению время банка ушло, вы должны обязательно заявить об этом до того, как будет вынесено решение.

Срок исковой давности по кредиту

Одни заемщики не знают, какой срок исковой давности по кредиту, другие думают, что срок давности отсчитывается с момента открытия кредитного договора. Это неверно. П. 1 ст. 200 ГК РФ гласит, что СИД начинает идти с того дня, когда банк узнал о просрочке. В п.2 указывается, что по обязательствам с конкретным сроком выполнения СИД начинает течь по окончании этого срока.

Надо заметить, что до недавнего времени даже решения судей по этому вопросу разнились: иногда считали срок от даты окончания договора, иногда от числа внесения последнего платежа, а иногда — от дня направления официального письма заемщику о погашении просрочки.

Постановление Пленума ВС РФ №43 от 29.09.2015 г. расставило все по своим местам. В нем указано, что исходя из смысла ст. 200, отсчет срока давности по долгу, который по договору должен вноситься частями, начинает считаться отдельно для каждой такой части. То есть срок давности по просроченным платежам, процентам, неустойкам и т. д. рассчитывается отдельно по каждому неуплаченному взносу.

Когда начинается срок исковой давности по кредиту? Пример: по договору дата погашения кредита — каждое 12 число. Клиент перестал делать платежи с 12 ноября 2016-го года. В этом случае СИД по первому просроченному платежу начнется 12.11.2016 г., по второму — 12.12.2016 г., по третьему — 12.01.2018 г. и т. д.

Если банк подал иск лишь о взыскании основного долга, то СИД по оставшимся платежам (к примеру, по уплате неустойки) продолжает идти. При этом по истечении давности по основному требованию (п. 1 ст. 207 ГК РФ) срок списания долга по кредиту истекает и по доптребованиям (то есть по неустойке, процентам, залогу и т. п.). А вот если договором было определено, что проценты уплачиваются позже основного долга, то срок давности по ним считается отдельно и не зависит от окончания СИД по основной сумме кредита.

Приостановка и перерыв срока

Списывают ли банки долги по кредитам? Течение СИД приостанавливается:

- если подаче иска помешала непреодолимая сила;

- в результате законного моратория (т. е. отсрочки);

- если должник находится в приведенных в военное положение войсках;

- при приостановке закона (либо другого правового документа), регулирующего данные взаимоотношения.

Если стороны прибегли к внесудебному разрешению спора, то течение срока приостанавливается на время проведения этой процедуры (либо на полгода, если срок отсутствует). Со времени окончания причины, по которой была совершена приостановка, течение срока давности продолжится.

Можно ли списать долг по кредиту или сделать перерыв? Перерыв течения СИД происходит в том случае, если заемщик совершает поступки, которые говорят о том, что он признает долг (ст.203 ГК РФ). В соответствии с Постановлением Пленума ВС РФ №43 такими шагами могут быть:

- признание предъявленной претензии;

- изменение договора, откуда вытекает, что заемщик принимает долг;

- заявление клиента о перемене условий договора (например, об отсрочке платежей);

- акт сверки взаиморасчетов, скрепленный подписью банка.

Но если человек просто ответил на претензию банка и при этом не указал, что отвечает за этот долг, то такой ответ не считается признанием, поэтому перерыва не будет.

Также если клиент признал только часть долга, в том числе совершил периодический платеж, то это не говорит о том, что он согласен с задолженностью в целом. Т. е. этот взнос не может являться причиной для перерыва течения СИД по остальным взносам.

Когда шаги, говорящие о признании задолженности, совершил представитель заемщика, СИД прерывается только в том случае, если у него были необходимые полномочия (ст.182 ГК РФ). Если должник просто не совершает никаких действий и ничего не подписывает, то исковая давность не прерывается!

Учтите, что после перерыва СИД не продолжается, а начинается заново, то есть время, которое прошло до перерыва, в новый срок засчитано не будет!

Пример: заемщик должен был оплатить очередной платеж 15.04.2016 г., но просрочил и несколько месяцев не платил. Таким образом, с 15.04.2016 г. начался срок исковой давности. 15.09.2016 г. человек пришел в банк и написал заявление о рассрочке платежа, но потом снова перестал платить. В этом случае трехлетний СИД начнется заново с 15.09.2016 г.

Важно! Со всеми приостановками срок исковой давности (п.2 ст.196 ГК РФ) не может превышать 10 лет.

Может ли банк требовать долг после истечения срока давности

Может ли суд списать долг по кредиту, если истек срок давности? В большинстве случаев банк не ждет, когда пройдут сроки, и подает в суд своевременно. Но даже если СИД уже прошел, заемщика вряд ли оставят в покое. Вероятно, работники кредитной организации будут звонить, приезжать, писать письма, пытаться надавить на поручителей или родственников. Но вот подавать в суд банк, скорее всего, уже не будет, так как если должник заявит о прошедшем сроке исковой давности, то суд все равно откажет в возбуждении дела.

Когда кредитор решит, что долг вернуть вряд ли удастся, он может уступить проблемный кредит коллекторам. Не секрет, что методы последних часто выходят за рамки дозволенного, о чем куча красноречивых отзывов в интернете.

В сети много статей о том, что надо якобы отозвать согласие об обработке своих персональных данных, и от заемщика отстанут. На самом деле, это ничего не даст. Согласно ст. 9 ФЗ №152, даже при отзыве банк или коллекторы вправе продолжить обработку персональных данных, если это нужно для реализации их законных прав и интересов. Но мало кто знает, что не так давно был принят ФЗ №230, в котором четко оговорено, кому, когда и как можно «доставать» должника.

Итак, коллектор не имеет права приходить к заемщику чаще 1 раза в неделю и звонить чаще:

- 1 раза за день;

- 2 раз в неделю;

- 8 раз в месяц.

В законе есть также ограничения на голосовые и текстовые сообщения. Личное общение не допускается в будние дни с 22:00 до 8:00, а в праздники и выходные с 20:00 до 9:00.

Запрещено угрожать, применять силу, вредить здоровью или имуществу, вводить человека в заблуждение или оказывать на него давление и т. д. Нельзя сообщать о задолженности третьим лицам, раскрывать сведения о самом клиенте или его долгах. Чтобы избежать такой ситуации, трезво оценивайте свои силы. Прямо сейчас вы можете воспользоваться калькулятором расчета процентов по кредиту и узнать сумму ежемесячного платежа и сумму переплаты по кредиту.

Важно! По закону заемщик может отказаться от общения с кредитором или коллектором. Для этого необходимо отправить ему заявление заказным письмом или через нотариуса, либо просто вручить его под расписку.

Банк имеет право подать иск в суд и потребовать у заемщика вернуть долг, пеню и штрафы в течение определенного срока – срока исковой давности. По окончании этого периода долг должен быть аннулирован, а любые претензии финансистов к должнику считаются необоснованными. Этим часто пользуются мошенники: оформляя ссуды, они не вносят обязательные платежи и скрываются, полагая, что через 3 года смогут объявиться и ничего не платить банку. Так ли это? Попробуем разобраться.

С какого дня начинается течение срока исковой давности по кредиту

Срок исковой давности указан в статье 196 Гражданского кодекса РФ. Он составляет 3 года со дня, определенного статьей 200 Гражданского кодекса:

«1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства….».

Именно с определением момента отсчета срока исковой давности связано больше всего вопросов. Не только рядовые заемщики, но и юристы не могут прийти к единому мнению и по-разному трактуют нормы ст. 200 Гражданского кодекса:

- Часть юристов утверждает, что срок исковой давности нужно отсчитывать с момента окончания срока действия кредитного договора. Банк может не беспокоить заемщика в течение всего срока действия договора, начисляя ему пеню и штрафы, а в конце срока предъявить требование о возврате всей суммы долга, процентов и начисленных за просрочку санкций. После этого у финансистов оказывается в запасе еще 3 года, чтобы истребовать эти средства.

- Другие юристы опираются на Постановление Пленума Верховного суда РФ от 12.11.2001 года №15 и Постановление Пленума Высшего Арбитражного суда РФ от 15.11.2001 года № 18 «О некоторых вопросах, связанных с применением норм гражданского кодекса РФ об исковой давности». В частности, юристы оперируют следующими нормами:

- «10. Течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу».

- «25. Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)….».

Проанализировав случаи из судебной практики, приходим к выводу, что большинство судей использует второй метод расчета срока исковой давности – без привязки к сроку действия кредитного договора. То есть, как только кредитор обнаружил факт неуплаты обязательного платежа, он должен уведомить об этом заемщика, и с этого момента начинается отсчет срока исковой давности.

При этом срок исковой давности имеет важную особенность: он «обнуляется», если с момента образования просрочки заемщик вышел на контакт с кредитором или погасил часть долга. К примеру, первая просрочка у клиента образовалась 1 февраля 2014 года. С этого момента начался отсчет срока исковой давности. Однако если 1 апреля кредитный менеджер назначило встречу заемщику в отделении, по итогам которой был подписан протокол или любой другой документ, трехгодичный период стартует заново уже с 1-го апреля. Другой вариант: заемщик не общался с менеджером, но 1-го июня внес часть обязательного платежа на свой счет. В этом случае срок исковой давности вновь обнуляется, но так как долг не был погашен полностью, отсчет возобновляется с 1-го июля.

Далее мы более подробно остановимся на правилах расчета срока исковой давности и исключениях из них.

Правила расчета срока исковой давности по кредиту

Существуют определенные правила расчета срока исковой давности:

- При предъявлении банком требования о досрочном погашении кредита (как правило, направляется в письменном виде – заказным письмом с уведомлением о вручении) – именно с этого момента начинает исчисляться срок исковой давности.

- Любой контакт заемщика и кредитора, при котором должник подписывает документы или любым другим способом фиксирует факт своего общения с менеджером, приводит к возобновлению отсчета срока исковой давности с нуля.

- После подачи заявления о реструктуризации или рефинансировании займа срок исковой давности также обнуляется.

- В случае погашения части долга отсчет срока исковой давности возобновляется со дня внесения платежа; в случае погашения всего долга отсчет срока исковой давности прекращается. Он может возобновиться после появления очередной просрочки.

- Передача долга заемщика новому кредитору или коллекторскому агентству (на основании агентского договора или продажи кредита) не влияет на срок исковой давности.

- Срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в кредитном договоре (такой договор можно признать ничтожным).

Однако самое главное правило при расчете срока исковой давности все же вытекает из ст. 200 Гражданского кодекса, допускающей двоякое толкование. Некоторые юристы придерживаются мнения, что срок исковой давности необходимо отсчитывать от даты окончания кредитного договора. Даже если просрочка по кредиту возникла в первый месяц пользования заемными средствами, финансисты могут сослаться на ст. 200 ГК РФ и подать иск, к примеру, через 2 года и 11 месяцев после окончания срока действия договора. В таком случае вам придется оспаривать иск. Вы можете сослаться на постановления Пленума Высшего Арбитражного суда или Верховного суда, но гарантии, что суд встанет на вашу сторону, нет.

Для прекращения судебного разбирательства по причине истекшего срока исковой давности заемщику необходимо подать соответствующее ходатайство в ходе судебных слушаний. Также допускается подача нотариально заверенного заявления (без личного участия ответчика).

Далее мы более детально расскажем о том, что подразумевается под «контактами» банка и клиента, которые могут привести к обнулению срока исковой давности.

Что нужно помнить заемщику при расчете срока исковой давности

В некоторых случаях недобросовестные кредиторы умышленно не беспокоят должника, ожидая, когда сумма штрафных санкций и пени вырастет. Через 3 года после образования первой просрочки банк подает иск в суд с требованием возврата всей суммы долга, начисленных процентов, пени и штрафов. То есть, уклоняться от общения с кредитором в надежде, что пройдет 3 года и про вас забудут, не стоит. Напротив, в случае ухудшения материального положения, желательно сразу же обращаться в банк с заявлением о реструктуризации кредита. Срок исковой давности обнулится, а банк сможет помочь клиенту найти выход из сложной ситуации.

Также важно суметь защитить свои интересы в случае истечения срока исковой давности. Банк может настаивать на искусственном продлении данного срока в связи с тем, что менеджеры или коллекторы «контактировали» с заемщиком. Должники должны знать:

- Доказательством общения заемщика с взыскателем не может быть зафиксированный клерком факт телефонного разговора (если банк не имеет возможности предоставить запись данного разговора).

- Не является доказательством факта общения или признания долга заемщиком и расписка о получении письма из банка.

- Не является доказательством общения с представителями банка факт присутствия заемщика в банке. К примеру, если клиент снимал средства с текущего счета в отделении банка, в котором он оформлял кредит, это нельзя расценивать как «контакт» с кредитором.

Таким образом, клиенты должны помнить о существовании срока исковой давности как о возможности защитить себя в случае, когда погасить кредит они физически не могут. Однако такой способ уйти от ответственности крайне рискованный и сложный: проще идти на диалог с банком, чем скрываться и надеяться на удачу.

Многие физлица рассчитывают на срок исковой давности по кредиту, после завершения которого кредитор не вправе истребовать долги. Этот показатель равен трем годам, по истечении которых человек освобождается от обязательств, и принудить его к выплате денег не может даже суд. Ниже рассмотрим, в чем нюансы периода исковой давности, можно ли его применить, и о чем говорит судебная практика 2019 года.

Определение

Термин «срок исковой давности по кредитам» представляет собой временной промежуток, который выделяется по закону для взыскания задолженности с ответственного лица, а именно заемщика, наследника или поручителя. Этот период устанавливается в ГК РФ (ст. 199) и равен трем годам.

Общие правила расчета

В законодательстве РФ нет четкого указания, с какого момента считать исковый период. По этой причине в судебной практике возникает множество интерпретаций. Рассмотрение судебных дел показывает, что точка отчета все время отличается. Одни отчитывают трехлетний период с момента завершения договорных отношений с кредитором, а другие — со дня последнего взноса. По сути, любой официальный контакт банка и физического лица запускает отсчет снова.

Всего существует несколько вариантов расчета. Крайней точкой может быть:

- День крайней выплаты по кредиту. В судебной практике на такой позиции часто настаивают заемщики, что нередко дает положительный результат.

- Дата завершения кредитного соглашения. Такой способ расчета удобен кредитору, ведь тогда конечный исковый период отодвигается.

- Момент последнего взаимодействия сторон (кредитора и заемщика). Здесь важно учесть, что общение по телефону или отправка письма не относится к этой категории.

- День, когда банк узнал о неплатежеспособности заемщика.

Рассмотренные пути расчета срока исковой давности по кредиту не являются истиной. Каждый из вариантов может применяться в зависимости от сложившихся обстоятельства и мнения суда. Существуют и другие способы расчета, на которых нередко настаивают банки в судебных разбирательствах. Ряд финансовых учреждений считают точкой отсчета день выплаты каждого конкретного платежа. Ниже рассмотрим несколько актуальных вариантов.

Кредитка

Получение денег по кредитной карточке и стандартный заем регулируются одним и тем же законом. Для такой задолженности срок давности равен трем годам. Разница заключается в тонкости точки отсчета, ведь у кредитки нет крайней даты кредитования. Стартом считается:

- день последней выплаты

- дата снятия средств с кредитной карты

- момент получения письма с решением кредитора о закрытии задолженности

В процессе рассмотрения дела суд вправе поменять точку отсчета, если удастся доказать встречу между работником кредитной организации и дебитором по поводу несвоевременно погашенной задолженности.

Постановление суда

По-иному обстоит ситуация по поводу задолженности перед банком после решения суда. Получение такого решения обязывает заемщика исполнить обязательства по кредиту перед займодателем. При этом срок исковой давности вообще не учитывается, ведь в силу вступают другие позиции закона, в частности, ФЗ №229, статья 21.

Гибель заемщика

В случае смерти должника долг никуда не девается. Вместе с другими материальными ценностями долги «прикрепляются» к наследникам, что оговорено в ГК РФ (статье 1112). Одновременно с этим наследополучатели не обязаны досрочно закрывать кредит. Для них действует тот же договор, который был составлен между усопшим родственником и банком.

По законам РФ для оформления наследства дается полгода после гибели человека или вынесения соответствующего судебного решения. В это время срок давности по исковому заявлению по кредиту останавливается. Это касается и начисления штрафов за просрочку.

По истечении полугода наследники вправе вступить в свои права или отказаться от имущества. В первом случае срок давности продолжает отсчитываться по обычной схеме.

Если наследополучатель отказался от права получения имущества, банк не может предъявить к нему финансовые претензии.

В случае отказа наследника от долгов и имущества кредитор может пойти следующими путями:

- потребовать погашения задолженности от исполнителя завещания

- обратиться в судебный орган с требованием покрытия долга за счет собственности усопшего

Отказ от наследования должен быть полным и окончательным. Непринятие наследства частично или возможность отзыва прежнего решения законом не предусмотрена.

Поручители

В ситуации с поручителями вопрос срока давности регулируется ГК РФ (статьей 367, пунктом 6). Здесь возможно два варианта:

- В соглашении поручительства указан день начала и завершения финансовой ответственности по кредиту.

- При отсутствии такой информации поручительство действует годовой период со дня завершения действия соглашения. Если кредитор в этот срок обратился с требованием о выплате долга, ее придется погасить. После прекращения обязательства какие-либо действия по отношению к сроку давности исключены.

Если в период действия соглашения между заемщиком и кредитором последний поменял ставку, но не согласовал этот момент с поручителем, факт поручительства нивелируется. В случае гибели должника для поручителя имеется два пути — продолжать вносить платежи за основного заемщика или перевести это обязательство на наследников.

Прерывание срока давности

По закону период исковой давности для физических лиц может останавливаться. Это возможно в таких случаях:

- по заявлению на отсрочку или продление займа

- подписан договор реструктуризации, изменились условия выплат

- получено письмо от банка-кредитора о возврате задолженности, а заемщик ответил на обращение

- прочие действия, которые можно подтвердить документально

Постановление Пленума ВС РФ от 29.09.2009 года разъясняет ряд вопросов, касающихся исковой давности. Чтобы защититься от судебного разбирательства с банком после окончания указанного периода, нельзя подписывать никаких бумаг о признании задолженности. Перечисление любой суммы кредитору может привести к новому отсчету. Но в указанном выше Постановлении сказано, что внесение части средств еще не подтверждает факт признания задолженности.

Существуют и другие причины, по которым течение срока давности может быть приостановлено. Они прописаны в ГК РФ (статье 202). Интересующий период останавливается в случае моратория, форс-мажора, внесения правок в законы, военного положения или отправки должника на службу в ряды ВС России. После окончания этих событий отсчет начинается снова.

Исковая давность вышла: что дальше

Истечение рассматриваемого периода снимает с должника обязательства по выплате задолженности, а попытки банка стянуть долг через суд считаются незаконными. С этого момента человек больше не должен кредитору. С него списываются комиссии, проценты, штрафы и остаток долга. Нельзя забывать и о ряде последствий для должника:

- Запрещено в течение 15 лет брать кредит в банковских учреждениях.

- Нельзя получать заем в этом же банке.

- Не получится трудоустроиться в финансовых организациях.

Несмотря на окончание срока давности, банк попытается вернуть деньги. Для этого он подает заявление в судебный орган, продает долг коллекторам или продолжает требовать его возврата у должника. Такие действия финансовой организации неправомерны.

При подаче иска в суд важно сразу писать претензию с указанием окончания срока давности. В ином случае представители фемиды могут стать на сторону кредитора. Заявление подается во время судебных разбирательств, заказным письмом или путем регистрации жалобы в судебной канцелярии.

Что касается продажи долга коллекторам или дальнейшего давления на заемщика, этого нельзя делать. При поступлении угроз в свою сторону или по отношению к членам семейства необходимо обращаться в правоохранительные или судебные органы. При выборе последнего варианта желательно иметь образец заявления в суд и следовать рекомендациям его оформления.

Итоги

Завершение срока давности — законный способ для физического лица не выполнять обязательства перед банком или иной кредитной структурой. Но рассчитывать на это не стоит, ведь в каждом случае суд индивидуальную подходит к определению даты начала отсчета с учетом текущих обстоятельств и доказательств на руках у истца.

Кроме того, даже при успешном завершении дела для человека наступает ряд негативных последствий, связанных с невозможностью оформления кредита в течение 15 лет. При этом банки часто не сдаются и продолжают требовать расчет по счетам. В таком случае приходится искать пути для собственной защиты.

Юридическая консультация по исковой давности

Когда именно истекает срок исковой давности Вашей задолженности по кредиту можно уточнить у наших специалистов. Задайте вопрос с помощью формы ниже и получите бесплатную консультацию.

Срок исковой давности по кредиту — право банка истребовать через суд с «нерадивого» заемщика, положенные ему кредитные средства, штрафы и пени. Как только этот период закончится, долг должен, в обязательном порядке аннулироваться, а претензий у финансистов к задолжавшему никаких быть не должно в силу их необоснованности. Этой возможностью часто стараются воспользоваться всякого рода мошенники. После оформления ссуды, они прекращают вносить сумму обязательного платежа и пытаются скрыться, в надежде, что по прошествии трех лет смогут появится и банк не сможет предъявить к ним какие-либо претензии. Но так ли это? Попытаемся выяснить.

Когда начинать отсчет срока исковой давности по займу

Этот срок четко указан в ст.196 ГК РФ. Это три года со дня, определенного Гражданским кодексом в ст. 200, то есть если в законе не указано другое, то срок исковой давности начинает отсчитываться с того дня, когда лицу стало известно или оно обязано было узнать о нарушении своих прав и о том, кто будет являться надлежащим ответчиком в случае подачи иска о защите этих прав. Если обязательства были заключены с четко указанным сроком выполнения, то срок исковой давности начинает истекать после того, как закончился срок исполнения. По обязательствам, срок выполнения которых не указан либо исходит из момента востребования, срок исковой давности начинает свой отсчет включительно с того дня, когда кредитор предъявил свои требования насчет исполнения обязательства.

Определение момента отсчета срока давности

Больше всего вопросов возникает по поводу определения того момента, когда же начинать отсчет срока исковой давности. Не только обычными заемщиками, но и опытными юристами нормы ст. 200 ГК РФ трактуются по-разному. Некоторые юристы утверждают, что начинать отсчитывать срок исковой давности необходимо со дня окончания срока действия договора по кредиту.

Банк вполне может не трогать заемщика на протяжении всего времени на которое заключен кредитный договор, одновременно с этим, начисляя штрафы и пени. Когда же срок окончится, должнику будет предъявлено требование о полном возврате долга, процентов по кредиту и санкций за просрочку. Затем финансисты получают в свое распоряжение три года, на протяжении которых они имеют право требовать эти денежные средства. Остальная часть юристов опирается на Постановление Пленума Верховного суда РФ №15 от 12.11.2001 года и Постановление Пленума Высшего Арбитражного суда РФ №18 от 15.11.2001 года «О некоторых вопросах, связанных с применением норм гражданского кодекса РФ об исковой давности».

Если конкретно, то юристы пользуются следующими нормами: Отсчет срока давности по иску, который был подан вследствие нарушения одной из сторон договора условий о расчете за товар (работу, услугу) по частям, может начаться по каждой из отдельных частей с того дня, когда лицо было осведомлено либо могло узнать о нарушении своего права. Срок давности, согласно исков о просрочке повременных платежей (арендная плата, проценты, начисленные за использование кредитных средств и т. п.) может исчисляться по каждому просроченному платежу по отдельности. Исковая давность на истребование процентов, которые заемщик должен уплачивать на сумму займа в порядке и размере, определенных п.1. ст. 809 ГК РФ, заканчивается в момент окончания срока исковой давности для требования возврата основной суммы кредита (займа).

Изучив различные сучаи судебной практики можно сделать вывод, что в судах к расчету исковой давности по кредиту применяют второй метод (на основании п. 1 ст. 80 ГК РФ).

То есть не привязываясь к длительности кредитного договора. Таким образом, в тот момент как кредитором был обнаружен тот факт, что обязательный платеж не поступил на расчетный счет, он имеет право и даже обязан сообщить об этом заемщику. С этой минуты и начинает свой отсчет срок исковой давности. Одновременно с этим, срок исковой давности обладает одной важной особенностью. Он сбрасывается в нуль, если с момента, когда образовалась просрочка, заемщик погасил долг, хотя бы частично или пошел на контакт с кредитором. Например, впервые клиент просрочил платеж, начиная с 1 марта 2014 года. Вот с этого дня и начал свой «бег» срок исковой давности. Но если 1 мая специалист по кредитам назначил заемщику встречу в отделении банка, и в итоге был составлен и подписан протокол либо иной документ, то период в три года начинает отсчет уже заново с 1 мая. Возможно и другое развитие событий. Заемщик не встречался с менеджером, но первого июля оплатил часть долга. В таком случае срок исковой давности опять обнуляется. Однако из-за того, что долг полностью погашен не был, то отсчет возобновляется с 1-го августа.

Как безошибочно выполнить расчет срока исковой давности по кредиту

Приняты определенные правила, применяемые при расчете срока исковой давности. Банком должно быть предъявлено требование о досрочном погашении долга в письменном виде, направив заказное письмо с уведомлением. Именно с этого дня начинает исчисляться срок исковой давности. Выход на контакт между кредитором и заемщиком любым возможным способом, когда должник ставит подпись на документах либо любым иным способом фиксируется факт его общения с менеджером, становится причиной начала отсчета срока исковой давности по-новой. В результате подачи заявления о рефинансировании либо реструктуризации долга срок исковой давности тоже обнуляется. Если должник погашает часть долга, то отсчет срока исковой давности вновь начинается с дня внесения платежа на счет. Если же долг погашен в полной мере, то отсчет срока исковой давности останавливается. Его возобновление вероятно в случае возникновения очередной просрочки платежа.

Если банк или любая другая финансовая организация передала долг коллекторскому агенству — это не являтся причиной изменения отсчета срока давности.

Также срок исковой давности не подлежит изменению по соглашению сторон, несмотря на то, что это может быть прописано в договоре по кредиту (этот пункт в договоре может быть признан ничтожным). Но все же основное правило, используемое при расчете срока исковой давности прописано в ст.200 ГК РФ, которая допускает двойственное толкование. Иные юристы все-таки склоняются к мнению, что срок исковой давности нужно начинать отсчитывать со дня окончания договора по кредиту. Ведь если даже платеж по кредиту был просрочен в первый же месяц использования заемных средств, то финансисты могут подать иск, ссылаясь на ст. 200 Гражданского кодекса Российской Федерации. Например, когда до истечения срока давности останется всего месяц. Тогда вы будете вынуждены оспаривать иск в суде. Конечно, никто не запретит вам сослаться на постановления Верховного суда либо Высшего Арбитражного суда, но того, что суд примет вашу сторону, гарантий нет никаких. Чтобы прекратить разбирательство в суде, по прошествии срока исковой давности, заемщику необходимо подать соответствующее ходатайство во время судебных заседаний. Также допустима подача заявления официально заверенного у нотариуса, то есть без личного присутствия ответчика.

О чем необходимо помнить должнику при расчете срока исковой давности

Иногда кредиторы специально не тревожат кредитора, дожидаясь, чтобы суммы пени и штрафов выросли. Затем по прошествии трех лет после возникновения первой задержки по платежам банк обращается в суд, требуя вернуть сразу всю сумму долга, начисленных процентов, штрафов и пени. Так что, не стоит избегать общения с кредитором, надеясь на то, что по истечении трехлетнего периода о вас просто позабудут. Наоборот, если ваше материальное положение ухудшилось, то лучше сразу подать в банк заявление с просьбой о реструктуризации долга. Тогда срок исковой давности обнуляется и банк получает возможность оказать помощь своему клиенту достойно выйти из создавшегося положения.

Не менее важно знать как защититься, когда срок исковой давности подошел к концу. Конечно, банк попытается искусственно продолжить действие этого срока, указывая на то, что коллекторы или менеджеры выходили на контакт с заемщиком. Должникам необходимо знать: Не может считаться доказательством общения между взыскивающим и заемщиком факт разговора по телефону, зафиксированный сотрудником банка (когда банк не располагает записью такого разговора). Также не служит доказательством признания долга заемщиком или факта общения и подпись на документе, подтверждающем получение письма из банка. Не может служит доказательством и факт присутствия заемщика в отделении банка. Например, когда клиент пришел снять средства со своего текущего счета в то же отделение банка, где он заключал кредитный договор.

Итак, клиенты обязаны знать о сроке исковой давности как о способе защиты своих интересов, если они не могут физически погасить свой кредит. Но необходимо заметить, что этот способ избежать ответственности очень рискован и сложен. Проще будет пойти на конструктивный диалог с банковским учреждением, чем находится «в бегах» и рассчитывать на свою удачу.

Существует ли срок давности по невыплаченным кредитам физическими лицами? Да, такое понятие действительно определяется в Гражданском кодексе Российской Федерации (ГК РФ). Если говорить на юридическом языке, то это время, в течение которого кредитующая организация имеет законное право обратиться в подразделение суда. Потребовать оплату долга в судебном порядке банк может как с заёмщика, так и с его поручителя (если он зафиксирован в кредитном договоре).

Обратите внимание. Срок давности по кредиту распространяется в равной степени как на физических, так и на юридических лиц. Разница заключается лишь в том, что на первых иск подаётся в суд общей юрисдикции, а на вторых в Арбитражный.

Сколько составляет исковой срок давности

Срок исковой давности по кредиту предусмотрен статьёй 196 ГК РФ и равен трём годам. Если на протяжении этого времени кредитующая организация не обращалась к должнику по вопросу возврата долга, то задолженность аннулируется.

С какого момента считать исковую давность

Прежде чем перейти к вопросу, от какой даты следует отсчитывать срок давности кредита, ознакомимся со статьёй 200 ГК РФ. Она гласит, что течение срока отсчитывается с того дня, как кредитор узнал или же должен был узнать о нарушениях его законных прав. Для многих определение не совсем понятно, поэтому рассмотрим это на простых примерах:

- В каждом кредитном договоре присутствует график, по которому вносятся ежемесячные платежи. Как только заёмщик просрочил день оплаты, кредитная организация сразу же узнаёт об этом. То есть, сроки исковых давностей по кредитам вступают в законную силу с первого дня просрочки, но есть и некоторые нюансы. Если в следующем месяце оплата опять не производится, то срок начинает исчисляться именно с этой даты, а не с первого просроченного платежа.

Пример: Оплата по кредитному соглашению определена 1.10.2000 г. При просрочке срок исковой давности по кредиту начинается со 2.10.2000 г. Следующий платёж должен производиться 1.11.2000 г. Если денежный перевод опять не осуществлялся, то срок исчисляется уже со 2.12.2000 г. и так далее.

Когда сотрудники банка продолжают требовать оплату кредита даже по истечению 3-летнего периода, многие должники начинают паниковать, не зная, что делать в такой ситуации. В данном случае есть два верных способа избавиться от изнуряющих звонков и писем из банков. Это:

- Обращение к опытному юристу, который грамотно объяснит сотрудникам банка, что их требования потеряли законную силу.

- Самостоятельная подача иска в суд. Здесь, главное, верно рассчитать срок давности по кредитной задолженности — это важный момент.

Мало просто знать, какой срок давности по неуплаченным кредитам, нужно ещё правильно произвести подсчёт и подойти к вопросу с «холодной» головой. Только в этом случае выигрыш в суде гарантирован на 100%. Кроме того, банк будет обязан компенсировать все судебные расходы, понесённые заёмщиком.

Кстати, ещё один результативный способ избавиться от незаконных действий со стороны банковских работников — отзыв персональных данных. Для этого необходимо написать ходатайство на имя руководителя кредитующей организации, а затем отправить его заказным письмом. Как правило, на этом попытки вернуть задолженность прекращаются.

Правила расчёта

Зачастую даже опытные юристы расходятся во мнениях, и каждый рассматривает статьи ГК РФ по-разному. Многие полагают, что отсчёт начинается сразу по окончании периода действия кредитного соглашения, однако, это неверное утверждение. Суд опирается на статью 200 ГК РФ и берёт во внимание все нюансы, приведённые ниже.

- Если в подписанном заёмщиком договоре отмечено, что срок исковой давности по кредиту будет изменяться на усмотрение банка — такой документ считается незаконным.

- Продажа долговых обязательств иной кредитующей организации или коллекторскому бюро на срок исковой давности никак не влияет.

- При частичной оплате долга срок начинает считаться с момента внесения денежных средств.

- Если заёмщик подаёт заявление на реструктуризацию (изменение условий погашения кредита), срок исковой давности исчисляется с нуля.

- Новый отсчёт срока начинается в тех случаях, если кредитующая организация предъявила заёмщику требование о досрочной оплате задолженности. Оповещение производится путём отправки заказного письма с уведомлением о его вручении должнику.

- В случае контакта заёмщика с сотрудником банка (с фиксацией факта общения — письменно или по телефону) отсчёт срока исковой давности по кредиту производится с нуля.

Если заёмщик не вносит денежные средства за кредит с самого начала, кредитор может обратиться в судебную инстанцию через 2 года и 11 мес., даже по истечении периода кредитного договора. В случае оспаривания данного иска нет никаких гарантий на то, что должник выиграет дело, но попробовать стоит.

Обратите внимание. Срок исковой давности по кредитным обязательствам не может превышать 10 лет. Это предусмотрено статьёй 196 ГК РФ.

Что нужно помнить при расчёте

В вопросе, есть ли срок давности по кредитам банка — разобрались. Теперь следует ознакомиться с некоторыми правовыми моментами. Многие банки начинают искусственно «растягивать» исковую давность по кредиту, руководствуясь тем, что заёмщик выходил на связь с представителем кредитора. Такие действия особенно распространены, когда период кредитного соглашения подходит к концу. Чтобы суметь защитить себя в данной ситуации, стоит хорошо «подковаться» и ознакомиться с некоторыми важными нюансами:

- Если у кредитора нет возможности предоставить суду запись разговора с должником, то словесный контакт не считается основанием для увеличения срока исковой давности.

- Подписанное уведомление о получении заказного письма от кредитующей организации не является прямым доказательством того, что заёмщик общался с кредитором и согласился с долгом.

- Понятие «контакт с сотрудниками банка» подразумевает только зафиксированный факт общения с представителями кредитора. Это письменная форма или запись телефонных переговоров.

- Если должник обратился в банк кредитора по иным вопросам, не касающимся задолженности, то это не относится к доказательствам контакта с представителями кредитующей организации.

Есть ли срок давности по кредитам или нет, к долговым обязательствам нужно относиться с полной ответственностью. После взятия кредита каждый может попасть в сложную финансовую ситуацию, однако, не стоит опускать руки и скрываться от кредиторов. Это, как правило, ни к чему хорошему не приводит.

Если должник идёт на контакт, то банки идут на уступки, предлагая реструктуризацию и более выгодные условия для погашения долга. Если же заёмщик бездействует на протяжении длительного периода, начинают «капать» пени, штрафы и прочие издержки, а это ещё большие финансовые трудности. Чем раньше должник обратится в банк, тем положительнее будет исход.