Содержание

- Момент исчисления срока давности по договору кредита

- Что может изменить срок давности по договору кредита

- Как восстановить срок давности по договору кредита

- Когда по срокам аннулируется долг по банковскому кредиту?

- Срок давности по кредитным долгам и как он исчисляется

- В каких случаях банк обязан списать долг

- Как банки работают с должниками по кредитам

- Может ли банк требовать возврата кредита с истекшим сроком давности

- Срок исковой давности по кредиту

- Срок давности по кредитной задолженности: основные моменты

- Исковая давность по кредиту

- Как отсчитывается срок давности кредита

- Что приостанавливает и прерывает срок исковой давности по кредиту

- Отдельные случаи и давностный исковой срок

- Стоит ли ждать пропуска срока исковой давности банком

- Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

- Сроки исковой давности по кредиту

- Советы должникам

- Важные моменты

- Исковая давность по кредитному договору

- Как правильно подсчитать сроки?

- Коллекторы и способы борьбы с ними

- Срок давности потребительскому кредиту

- Часто задаваемые вопросы

- Исчисляем срок исковой давности по спору из реального договора: позиция ВАС РФ

- Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Каждому заемщику следует знать о том, что в случае прекращения кредитных выплат период возможного предъявления претензий со стороны банка ограничен законодательством. Сегодня в статье мы поговорим о том, как исчисляется срок давности по договору кредита, а также рассмотрим факторы, влияющие на его продление и приостановление.

Из этой статьи вы узнаете:

- С какой даты исчисляется срок давности по договору кредита

- Какие моменты обязан знать должник о сроке давности по договору кредита

Момент исчисления срока давности по договору кредита

Практически каждое материальное обязательство гражданина имеет срок исковой давности. По кредитным договорам он составляет три года. Это значит, что по истечении трех лет соглашение между кредитором и заемщиком утратит свою актуальность и взыскать денежные средства с должника уже не получится.

Основанием для возможного исчисления срока исковой давности является подписание кредитного договора. Точкой отсчета может быть как дата окончания действия соглашения, так и дата внесения последнего платежа. Каждый случай индивидуален, но практика показывает, что при рассмотрении спорных ситуаций в суде исчисление срока давности чаще всего осуществляется с момента внесения должником последних денежных средств.

Разберем пример. Гражданин оформил кредит и исправно вносил ежемесячные платежи на протяжении двух лет. После этого выплаты прекратились. В этом случае исковая давность по делу завершится через пять лет с момента подписания договора кредитования.

Срок взыскания может быть продлен судом в том случае, если речь идет о большой задолженности. Статья 200 ГК РФ позволяет производить расчет исковой давности с момента окончания действия договора. Для продления срока потерпевшая сторона должна обратиться в суд с соответствующим ходатайством.

Нюансы исчисления срока давности зависят не только от суммы договора, но и от других важных факторов.

- При задолженности по кредитной карточке. Процедура пользования кредитной картой аналогична распоряжению средствами потребительского кредита. Срок исковой давности у них также общий – три года. Вот только расчет этого периода по кредитной карте имеет свои особенности, поскольку у данного вида кредитования отсутствует конкретная дата окончания. Срок давности по кредитной карте может исчисляться с момента:

- внесения последних денежных средств;

- получения заказного письма с решением банка о досрочном закрытии долга;

- снятия денежных средств с кредитного счета при условии отсутствия платежей в счет погашения долга.

Дата отсчета может быть изменена в судебном порядке, если истцом будет доказан факт уведомления клиента банка об образовании кредиторской задолженности.

- По судебному решению. Признание факта образования задолженности судом означает, что долг должен быть истребован добровольно или при помощи судебных приставов. В этом случае речь об исковом сроке давности по кредиту уже не ведется, поскольку истребование задолженности будет осуществляться в рамках исполнительного производства.

- По кредиту умершего дебитора. В случае смерти дебитора, его задолженность перед банком не аннулируется, а переходит к правопреемникам в соответствии со ст. 112 ГК РФ.Через шесть месяцев после смерти заемщика или признания его умершим судебным органом правопреемники могут вступить в наследство. На эти полгода течение искового срока по договору кредитования останавливается, а финансовая организация временно блокирует начисление штрафных санкций по просроченной кредиторской задолженности. По прошествии шести месяцев правопреемники могут:

- вступить в наследство;

- отказаться от права наследования.

При вступлении в наследство предыдущий отсчет срока исковой давности автоматически обнуляется. Новый срок исковой давности по договору кредита будет рассчитываться с момента нотариального признания права собственности за правопреемником умершего должника.

В случае если наследники откажутся от завещанного имущества, банк не сможет предъявить правопреемникам (даже самым близким родственникам) никаких требований. Срок исковой давности при этом продолжит отсчитываться далее. По его истечении правопреемники могут вступить в наследство через суд, который должен признать их право на собственность.

- Для поручителей. Исчисление сроков давности по кредитным договорам для поручителей регламентируется ст. 367 ГК РФ. Если в договоре по кредиту не установлены даты начала и окончания поручительства, оно продолжает действовать в течение 12 месяцев после окончания действия кредитного соглашения.Если в этот период банк уведомил поручителя о необходимости уплаты долга, последний обязан погасить кредит должника в полном объеме. По истечении срока давности ни банковская организация, ни судебный орган не могут продлить или восстановить течение периода поручительства, а значит, и предъявить претензии по поводу погашения долга.

Обратите внимание: если после подписания кредитного соглашения банк изменил процентную ставку по кредиту без согласования с поручителем, договор поручительства аннулируется автоматически. В связи с этим после получения кредита заемщиком поручителю не стоит подписывать с банком никаких соглашений.

Что может изменить срок давности по договору кредита

Срок исковой давности по договору кредита определяется с учетом совокупности ряда факторов. Исчисление этого периода может быть изменено при наступлении нижеперечисленных обстоятельств:

- В случае подачи заявления на реструктуризацию задолженности или выполнение рефинансирования срок исковой давности начнут исчислять заново.

- Исчисление срока осуществляется с момента последнего зафиксированного контакта с банковской организацией (допустим, с момента последней личной встречи с представителями банка по поводу возврата образовавшейся задолженности).

- Величина периода исковой давности не может быть изменена посредством заключения дополнительного соглашения.

- Внесение любой денежной суммы в счет оплаты долга (даже после значительного перерыва) может сдвинуть начало исчисления срока.

- В случае передачи дела должника коллекторскому агентству срок исковой давности продолжается.

- Если банк направит должнику официальное письмо с требованием о досрочном погашении задолженности, исчисление срока исковой давности изменится.

Каждый кредитор старается использовать все возможные способы установления контакта с должником, ведь это поможет сдвинуть исчисление срока исковой давности.

Однако в некоторых ситуациях показания сотрудников и других заинтересованных лиц не могут быть приняты в качестве доказательств. Так, срок взыскания задолженности по кредиту не может быть продлен на основании предоставления записи телефонных переговоров или съемки с видеокамер банка, на которых присутствует должник.

Не учитывается также наличие письменного подтверждения в получении уведомления с требованиями о погашении задолженности перед банком. И даже если должник посетил офис банка, но цель посещения не была связана с действующим договором кредита, срок исковой давности останется неизменным.

В некоторых случаях должник, сам того не подозревая, может поспособствовать продлению текущего срока давности по договору кредита. К числу таких ситуаций относятся:

- внесение платежа по образовавшейся задолженности в любом размере;

- подписание любого документа, имеющего отношение к договору кредитования;

- добровольное признание статуса должника по действующему договору кредитования (в письменной форме).

При наступлении любого из вышеперечисленных случаев течение периода исковой давности может быть начато заново.

Помимо вышеперечисленных ситуаций, законом предусмотрены обстоятельства, наступление которых может повлечь приостановление или окончательное прекращение течения срока исковой давности.

Читайте также: «Частный кредит: нюансы, о которых следует знать»

Обязательным условием в данном случае является продолжительность обстоятельств – их наличие должно быть неизменным на протяжении 6 месяцев текущего срока давности по договору кредита.

В перечень таких обстоятельств входят:

- непреодолимая сила (эпидемии, природные или техногенные катастрофы и т. д.);

- пребывание должника в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются кредитные отношения, приостановлено.

Разрешение спора между банком и должником может осуществляться без обращения в судебную инстанцию (медиацией, посредничеством, административной процедурой и т. д.). В таком случае течение срока давности автоматически приостановится на период, необходимый для проведения выбранной процедуры или на полгода со дня ее начала.

Максимально возможный срок исковой давности по договору кредита не может превышать десяти лет.

Как восстановить срок давности по договору кредита

В целях возврата задолженности по кредиту банк может предпринять одно из следующих действий:

- направить исковое заявление в суд;

- продать долг по кредиту коллекторскому агентству;

- постоянно требовать возврата долга в устной или письменной форме.

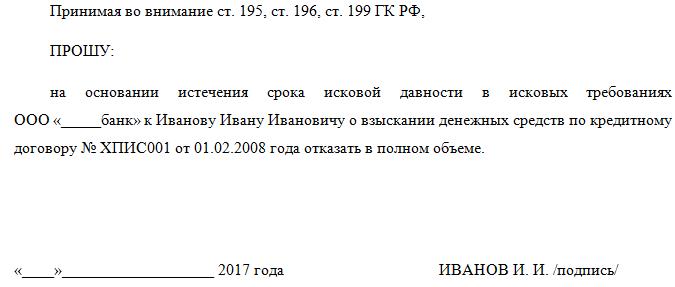

При подаче иска в судебную инстанцию нужно обязательно оформить заявление о применении к поданной претензии ст. 199 ГК РФ. В противном случае суд может принять решение в пользу банка, поскольку судьи не обязаны самостоятельно проявлять инициативу по учету исковых сроков. Заявить о необходимости применения ст. 199 ГК РФ можно:

- в ходе судебного заседания;

- заказным письмом с обязательным уведомлением о вручении;

- путем регистрации ходатайства в канцелярии суда.

Если решение суда будет принято не в пользу ответчика, заемщик вправе подать апелляционную жалобу. В случае повторного отказа в удовлетворении иска для дальнейшего разбирательства следует обратиться уже в вышестоящий судебный орган.

Теперь перейдем к обсуждению возможного развития событий в случае продажи долга коллекторскому агентству. Сразу отметим, что коллекторы будут стараться вернуть долг всеми возможными способами.

Современное законодательство не запрещает кредитным организациям продавать долги по кредитам коллекторским агентствам, так же как и не запрещает коллекторам ежедневно напоминать должнику о необходимости возврата денежных средств.

Стоит отметить, что коллекторы могут осуществлять свою деятельность только в разумных пределах, поэтому при поступлении угроз в адрес должника или членов его семьи, заемщик может сообщить о нарушении прав сотрудникам правоохранительных органов.

Что касается последнего пункта, то никакой нормативный акт не запрещает финансовой организации напоминать должнику о необходимости погашения взятого кредита. Если разбирательство по возврату кредита перейдет в зал судебного заседания, то в связи с окончанием срока исковой давности решение, скорее всего, будет принято в пользу заемщика. Но даже это не сможет оградить должника от контактов с кредитной организацией. Однако проблему вполне можно решить.

Читайте также: «Цель кредита: что написать, чтобы банк согласился выдать заем»

Банк прекратит напоминать о долге только после того, как заемщик отзовет свое согласие на обработку персональных данных. Разрешение на обработку персональных данных обязательно подписывается заемщиком при оформлении кредита. Без этого документа кредитная организация не имеет права рассматривать заявку. Если клиент отзовет свое согласие, банк не сможет использовать личные данные заемщика (адрес, номер телефона и т. д.) в своих целях (даже для осуществления рекламной рассылки).

Отозвать согласие на обработку персональных данных можно путем подачи соответствующего заявления в любом филиале кредитной организации.

В любом случае по истечении 10 лет кредитная организация лишается любых оснований, дающих право напоминать заемщику о необходимости возврата денежного долга.

Пример. Алексей взял в банке денежный заем в апреле 2015 года сроком на 12 месяцев. Четыре месяца Алексей вносил платежи, а на пятый перестал переводить средства в счет погашения долга. Таким образом, последний платеж был внесен в августе 2015 года.

В сентябре 2019 года Алексей получил повестку в суд с требованием явиться на заседание по исковому заявлению кредитной организации. По уважительной причине Алексей в суд не явился. Суд вынес решение в пользу банка и обязал должника выплатить всю сумму долга вместе с неустойкой за несвоевременное погашение.

Не согласившись с решением суда, Алексей подал апелляционную жалобу в вышестоящую судебную инстанцию. Он сослался на пропуск исковой давности и попросил суд применить ст. 199 ГК РФ. В итоге первое решение суда было отменено.

Если вы оказались в подобной ситуации и в силу сложившихся жизненных обстоятельств больше не можете выплачивать кредит, рекомендуется незамедлительно обратиться за помощью к опытному кредитному адвокату, а не ждать судебной повестки.

Предыдущая запись

Подписание кредитного договора в банке: 11 распространенных ошибок, которые лучше не допускать

Когда по срокам аннулируется долг по банковскому кредиту?

![]()

Статья посвящена аспектам, относительно возможности списания кредитного долга: что подразумевается под сроком давности и как он исчисляется, возможные способы списания, действия финансовой организации по отношению к должнику.

По мере роста спроса на кредиты среди населения, все больше заемщиков сталкиваются с финансовыми проблемами и больше не могут регулярно платить. Поэтому вопросы, касающиеся сроков давности по кредитам и возможности списать долги, появляются у россиян все чаще. Попробуем разобраться, существуют ли законные способы не платить по кредиту.

Срок давности по кредитным долгам и как он исчисляется

Ни один заемщик не откажется от того, чтобы банк списал его долг, но в реальности, конечно же, так не бывает. Процедура списания долга в силу истечения сроков взыскания существует, но она требует потратить немало сил и времени – банк постарается испробовать все методы взыскания, зачастую на грани закона.

Для заемщиков, которые не могут больше платить по кредиту, есть шанс освободиться от обязательств – дождаться истечения сроков давности. Под ним подразумевается временной интервал, в течение которого банк может использовать различные методы взыскания по отношению к заемщику. Ограничивается он тремя годами.

Как исчисляется срок давности:

- Отсчет срока начинается не с даты заключения кредитного договора, а с момента внесения последнего платежа. Если через месяц – в дату внесения очередного платежа – платежа нет, то начинает работать соответствующее подразделение банка по взысканию. Если платежей по-прежнему нет, через 2 месяца к должнику могут нагрянуть коллекторы и представители службы безопасности банка.

- Если банк направляет исковое заявление в суд, то исчисление срока давности автоматически прерывается.

- Отсчет срока исковой давности может производиться не от даты последней оплаты по кредиту, а от последнего документально подтвержденного контакта банка с клиентом.

Поэтому если заемщик решит избавиться от долговых обязательств именно таким способом, стоит избегать официальных контактов с банком – сюда относится официальная переписка, погашение части задолженности, иные обращения (которые подтверждаются документально). По возможности стараться избегать встреч с сотрудниками банка или представителями коллекторских фирм. Но при этом стоит учитывать, что за избегание «встречи» с судебными приставами предусматривается уголовная ответственность.

Срок давности не связан со сроком кредитования: считается, что такой подход неправильный, так как у отдельных договоров нет срока (например, по кредитным картам). Поэтому в судебной практике принято срок действия договора не учитывать.

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным. Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы. Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.

Как банки работают с должниками по кредитам

Банки отслеживают платежи по кредитам в автоматическом режиме. Если в установленный договором срок платежа нет, банк сначала начинает действовать по служебной инструкции. Вариантов взыскания задолженности у банков несколько:

- с заемщиком начинает работать Служба безопасности банка. Арсенал инструментов взыскания у нее достаточно сильно ограничен;

- банк может продать проблемный кредит коллекторскому агентству. Законодательство требует, чтобы банк-кредитор получил на это согласие у заемщика в форме согласия на обработку персональных данных. Это согласие заемщик обычно подписывает на стадии оформления кредита;

- банк направляет исковое заявление о взыскании задолженности в суд. Если суд встает на сторону истца, то банк получает исполнительный лист и направляет его судебным приставам, которые возбуждают исполнительное производство.

Банк может применять сразу несколько вариантов – например, в процессе судебного разбирательства (которое может длиться достаточно долго) параллельно работает Служба безопасности банка.

Если согласно законодательству оснований списать долг нет, то суд принимает решение о взыскании задолженности. На основании этого судебные приставы вправе наложить арест на имущество должника. Должник не сможет распоряжаться арестованным имуществом по совему усмотрению: продавать его, передавать в дар или обменивать. Поэтому рекомендуется не доводить ситуацию до судебного разбирательства, а решать все вопросы с банком в досудебном порядке.

Может ли банк требовать возврата кредита с истекшим сроком давности

После истечения срока исковой давности согласно законодательству сам долг не исчезает – банк по-прежнему может напоминать должнику о его существовании. Списать долг получится только по решению суда. Однако по прошествии срока исковой давности кредитная организация уже не сможет:

- накладывать арест на его собственность или реализовывать залог;

- передавать задолженность сторонним организациям (коллекторам);

- осуществлять в одностороннем порядке иные действия по реализации своего права на возврат кредита.

Срок исковой давности по кредиту

Статья 196 Гражданского кодекса РФ устанавливает общий срок исковой давности три года. Так как кредитный договор имеет определенный срок исполнения, то течение исковой давности начинается по окончании действия кредитного соглашения. Продажа долга по кредиту банком коллекторскому агентству не влияет на отсчет срока исковой давности.

Срок давности по кредиту будет считаться соблюденным только в том случае, если в течение этого времени банк ни разу не обращался к заемщику по поводу возврата долга. При таких обстоятельствах просроченная задолженность по истечении трех лет аннулируется. Все требования кредитной организации или коллекторов по возврату долга будут незаконны. В случае если все-таки эти организации пытаются осуществить взыскание через суд через три года, заемщик может подать встречное ходатайство о прекращении производства в связи с истечением срока исковой давности по кредиту.

Вероятность возникновения такой ситуации, когда банк забывает о должнике, крайне мала. Кредитные организации бдительно следят за просрочкой и оперативно проводят работы по взысканию долга.

В любом случае заемщику не стоит надеяться на то, что банк о нем забудет, или умышленно уклоняться от контактов с финучреждением. Во-первых, недобросовестные банки могут специально на протяжении длительного срока не связываться с заемщиком, а под конец срока исковой давности предъявить ему требования выплатить кредит с начисленной неустойкой за весь период. Во-вторых, кредитная история при любом раскладе будет испорчена.

Поэтому заемщику лучше всего в любой ситуации идти на контакт с банком, а в случае ухудшения своего финансового положения просить кредитную организацию о реструктуризации долга.

Срок давности по кредитной задолженности: основные моменты

Срок давности по кредитной задолженности — это временной отрезок, на протяжении которого кредитная организация может подать в суд на своего кредитного должника, его поручителей или правопреемников (наследников), чтобы вся кредитная задолженность была оплачена. Из нашей статьи вы узнаете, есть ли срок давности по кредитам и какой он, а также как его считают. О чём говорит судебная практика по исковой давности по кредиту? С учетом того, что кредитная задолженность россиян-физлиц сейчас превышает 13 трлн руб., для многих людей важно знать ответы на рассмотренные нами вопросы. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Исковая давность по кредиту

Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ, иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности кредита

По п. 1 ст. 200 ГК РФ, указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Предположим, вам необходимо погашать кредит 20-го числа каждого месяца, и в октябре 2018 года вы не смогли заплатить. Значит, дата первого просроченного платежа — 20.10.2018. С этой даты и начнут течь искомые три года для конкретной просрочки (истекут они, соответственно, 20.10.2021) и так с каждой отдельной просрочкой.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ, если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

Что приостанавливает и прерывает срок исковой давности по кредиту

По ст. 202 ГК РФ, течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ, ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

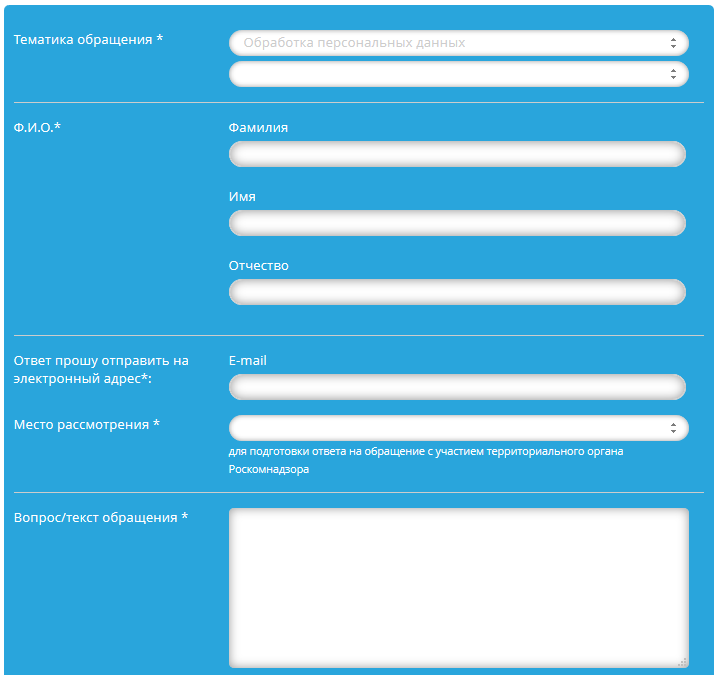

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

Сроки исковой давности по кредиту

Сроки исковой давности по кредиту

Приветствую в своем блоге! Не все, кто берет кредит, возвращает его вовремя.

Так, к сожалению, происходит особенно часто в кризисные периоды.

Аналогичная история произошла с моими соседями. Обоих сократили, платить стало нечем.

Обратились ко мне с вопросом, какой срок давности по неуплаченным кредитам. На вопросы я их все ответил, но все обошлось.

Мужу соседки предложили хорошую должность в другой организации. В итоге вопрос потерял для них актуальность. Тем же, кто столкнулся с подобным, рекомендую почитать статью.

Сроки исковой давности по кредиту

У каждого заемщика есть один единственный способ избавиться от банка, даже если долг еще не погашен – дождаться истечения срока исковой давности по кредиту.

О такой возможности знают многие, поэтому часть неблагонадежных заемщиков просто ставит перед собой цель скрываться от банка и коллекторов три года, а затем со спокойной душой жить дальше.

Доля истины в этом есть. К сожалению, как и у любого другого вопроса такого рода, существуют в нем некоторые нюансы.

Главный из них – отсутствие четкой формулировки, определяющей начало периода отсчета этих трех лет. Единой позиции нет ни у юристов и адвокатов, ни у судов.

Нередки случаи, когда в одной и той же ситуации решения разными судами выносились также разные.

Откуда считаем?

Наверняка можно говорить лишь о том, что срок исковой давности не отсчитывается от даты оформления кредита, хотя клиенты часто считают именно от неё.

Логика их ясна, ведь фактически клиент становится должником как раз в момент подписания договора, а не позже. Но если думать логически и дальше, то тогда каждый кредит можно было бы не платить через три года.

Предупреждение! В таком случае банки просто не давали бы займы на такой срок, а ипотека и вовсе исчезла бы как вид.

Итак, на практике большинство судов берут за отправную точку дату последнего платежа по кредиту.

То есть, если клиент оформил кредит в 2014 году, а заплатил по нему последний раз в 2015, то истечение срока исковой давности наступит в 2018 году. Истечение самого кредитного договора роли играть при этом не будет.

Некоторые суды могут преподнести неприятный сюрприз и трактовать закон по-другому. Например, начинать отсчет с момента истечения срока договора. Допустим, в вышеуказанном примере срок действия договора кончается в 2019 году.

Тогда истечение срока исковой давности наступит в 2022 году, т. е. спустя 7 лет после первой просрочки. К счастью, прибегают к такому методу расчета нечасто.

Для кредитных карт и вовсе невозможно определить дату окончания действия договора, поскольку её просто нет.

Пресечение течения срока давности

Если клиент в течение трех лет делал какие-либо попытки уладить вопрос «по-хорошему», то это может сыграть с ним самим злую шутку.

Факт переговоров с банком о реструктуризации может стать причиной обнуления течения срока исковой давности. Для этого кредитору достаточно будет лишь предоставить суду письмо от клиента с соответствующим прошением.

Совет! Если банк пойдет на уступки и реструктурирует долг, то срок исковой давности гарантировано будет пресечен.

А вот передача долга коллекторам ничего не меняет. Коллекторы с точки зрения закона имеют весьма поверхностное отношение как к клиенту, так и к банку.

Полномочий у них нет, поэтому и единственная для них возможность получить деньги с клиента – запугать.

Если заемщик не знаком с законами, которые регулируют отношения между ним и банком, то он может пойти на поводу у коллекторов. В остальных случаях остаются такие агентства ни с чем.

Срок давности истек. Что дальше?

Наивно было бы полагать, что банк просто так отдаст свои деньги. Конечно, он этого не сделает, но требовать средства ему станет гораздо сложнее.

Формально банк может напоминать о непогашенном долге бесконечно долго, поскольку запретить это делать никто не имеет права.

Истечение срока исковой давности почти гарантировано поможет клиенту выиграть суд, если до этого дойдет дело. Успокоить банк такое истечение не сможет, но у любой проблемы есть решение.

Внимание! Чтобы избавиться от финансовой организации, которая постоянно напоминает о долге, нужно отозвать разрешение на обработку персональных данных. Эту бумагу всегда подписывает клиент при оформлении кредита.

Если быть более точным, подписывает он её еще до оформления кредита, поскольку банк не может начать рассматривать заявку без такой подписи.

Если клиент посчитает нужным отозвать свое разрешение, то кредитор перестанет иметь право использовать полученные данные. Конечно, они у него останутся, но даже прислать СМС с рекламным содержанием он уже не сможет.

Все, что нужно сделать клиенту — явиться в любое отделение банка и написать там соответствующее заявление. В течение определенного срока организация его примет и перестанет тревожить уже бывшего клиента.

Советы должникам

Если вы долгое время не выплачиваете кредит, то возможно, что по нему прошел срок давности, т.е. банк больше не имеет права требовать деньги через суд.

- Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет.

- Разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

- Нужно понимать, что срок давности отсчитывается вовсе не от даты получения кредита.

Большинство судов опирается на позицию, в соответствии с которой срок давности начинает течь с момента прохождения последней транзакции кредитного расчетного счета.

То есть, если кредит взят 1-го января 2010 года на пять лет, последнее внесение денег на счет было 1-го января 2011 года, то и срок давности судом будет отсчитываться именно с этой даты.

Такая позиция, в частности, прослеживается в решениях Верховного Суда РФ и Высшего арбитражного суда РФ: Обычно трехлетний срок давности отсчитывается от последнего платежа по кредиту.

Предупреждение! Однако некоторые суды первой инстанции не соглашаются с такой трактовкой закона, опираясь на положения ст. 200 ГК РФ.

Эта статья говорит, что «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения».

В таких случаях суды указывают, что срок исковой давности начинает течь с момента окончания кредитного договора.

То есть, если кредит взят 1-го января 2010 года на срок в пять лет, то суд будет отсчитывать срок давности от 1-го января 2015 года независимо от того, когда вы платили в последний раз.

Полезно знать:

- Иногда трехлетний срок давности отсчитывается от даты окончания кредитного договора. Практика показывает, что такая позиция суда является менее распространенной.

- Кроме того, она применяется только для «обычных» кредитов, но не для кредитных карт, срок действия которых не ограничен договором.

- Если в вашем конкретном случае суд первой инстанции скажет, что срок давности отсчитывается от окончания договора, у вас есть высокие шансы изменить это решение через апелляцию.

Однако нужно понимать, что каждое решение зависит от конкретного судьи, и 100%-ную гарантию дать нельзя никогда.

Кроме того, при установлении начала срока давности суды принимают во внимание факт официальных переговоров с банком по вопросу кредитной задолженности.

Если вы отправляли банку письмо о предоставлении банковских каникул или о реструктуризации долга и т. д., то это может пресечь течение срока давности.

И, разумеется, предоставление банком указанных услуг пресекает течение срока почти в ста процентах случаев. Как правило, это происходит потому, что по договоренности с банком клиент вносит ту или иную сумму на кредитный счет.

Однако и самого факта подписания дополнительного соглашения может оказаться достаточно для суда.

Отдельно хочется отметить, что перепродажа кредита коллекторским агентствам или каким-то иным организациям не влияет на течение срока исковой давности.

Однако в любой ситуации есть множество мелких факторов, которые тем или иным образом могут повлиять на исчисление срока давности.

Совет! Мы настоятельно рекомендуем не надеяться на общие рекомендации, а прийти на прием к кредитному адвокату, чтобы он мог проанализировать ваш конкретный случай.

Если у вас нет возможности прийти на личный прием, как минимум, воспользуйтесь консультацией по телефону.

Можно ли требовать деньги после истечения срока давности?

Многие заемщики полагают, что истечение срока давности автоматически означает отказ банка от попыток вернуть задолженность, но на практике ситуация выглядит иначе.

Во-первых, закон не запрещает банку требовать деньги хоть через сто лет после прекращения всех взаимоотношений. Истечение срока давности говорит о том, что у вас появляется очень сильный аргумент на тот случай, если банк обратится в суд.

Срок давности не влияет на право банка звонить заемщику, писать письма и другими способами напоминать о непогашенном кредите.

Со стороны заемщика в этой ситуации есть эффективный способ противодействия – написать заявление на отзыв персональных данных. Зачастую этого достаточно, чтобы банк отвязался и перестал вас беспокоить.

Во-вторых, банк может продать ваш долг коллекторам независимо от истечения срока исковой давности.

Если же срок давности прошел, и коллекторы понимают, что получить что-то через суд они уже не смогут, то вероятность жесткого давления значительно возрастает.

Вы можете столкнуться не только с угрозами по телефону, но и с откровенно преступным воздействием.

Например, коллекторы могут проколоть шины вашего автомобиля, залить клеем замок квартиры или просто прислать крепких парней для серьезного разговора.

Для защиты в таких ситуациях нужно незамедлительно писать жалобы на коллекторов в полицию и, если полиция бездействует, заявления в прокуратуру.

В-третьих, банк может отнести в суд исковое заявление независимо от истечения срока давности по кредитной задолженности. Важно понимать, что сам суд не будет рассчитывать срок исковой давности и отказывать банку.

Чтобы это произошло, вам необходимо подготовить и принести в суд ходатайство о применении срока исковой давности. В принципе, это несложная операция, и зачастую заемщики могут выполнить ее сами.

Однако иногда в деле всплывают мелкие детали, разобраться в которых может только кредитный адвокат.

Если вы не хотите рисковать, то нужно проконсультироваться со специалистом до того, как совершать какие-то действия, особенно если вопрос касается судебного процесса.

Важные моменты

Важные моменты

Важные моменты

Исковая давность – это тот срок, который предназначен для банка.

Срок давности по непогашенному кредиту обозначен определёнными пределами.

Но термины срока давности достаточно условны, потому что есть множество способов для их продления.

От опыта заёмщика или его юридической силы зависит, сможет ли он дотерпеть до истечения срока давности по непогашенному кредиту.

В кредитовании сроком давности считается время, которое отведено банку, чтобы заставить заёмщика вернуть денежные средства по кредиту.

Внимание! Срок исковой давности продолжается три года. Однако эта норма давности имеет свои особенности, без знания которых заёмщик может не дождаться срока и оказаться в суде.

Зачастую заемщики, зная о существовании срока давности по непогашенному кредиту, стремятся специально не выплачивать долги по кредиту. Но практически всегда такое отношение пресекается и наказывается.

Однако если заёмщик реально не может погасить кредит, то ему следует знать некоторые особенности срока исковой давности по непогашенному кредиту.

Срок давности по непогашенному кредиту необходим для того, что клиент смог не возвращать взятые у банка в кредит денежные средства.

Основные ошибки при исчислении срока давности по непогашенному кредиту:

- Отсчёт срока давности по непогашенному кредиту начинается не со дня подписания договора кредитования между клиентом и банком;

- Истечение срока давности по непогашенному кредиту аннулируется в случае того, если клиент в течение трёх лет имел официальное общение с банком на тему задолженности по кредиту;

- Срок давности по непогашенному кредиту не может быть бесконечным, как бы вас не убеждали кредиторы или коллекторы;

- Срок кредитования не имеет никакого отношения к сроку исковой давности по непогашенному кредиту.

Срок давности по непогашенному кредиту вычисляется следующим образом:

Срок начинается с момента последней операции по кредитованию сделанной заёмщиком; Если же клиент в течение трёх месяцев не совершал платежей, то банк будет отправлять досрочное взыскание средств с клиента.

В таком случае именно с этого момента начнётся отсчёт срока давности по непогашенному кредиту, а не с момента последней выплаты.

Если до наступления времени конца исковой давности между клиентом и банком произойдёт разговор с подписанием документа, касающегося неоплаченного кредита, то срок исковой давности начнётся сначала.

Предупреждение! В случае, если заёмщик хочет дождаться конца срока давности по неоплаченному кредиту, то ему стоит не реагировать на письма, звонки и уведомления банка.

Бывают ситуации, когда срок давности уже истёк, а банк продолжает требовать денежные средства. Но следует учесть, что такие действия банка не правомерны.

Это может случиться в случае, если банк не досмотрел должника, и срок давности уже истёк. Часто бывает, что человек из-за страха возвращает деньги банку, хотя уже законно может этого не делать.

Самым правильным решением будет обращение к юристу, который объяснит, что действия банка не законны. Также на должника банк может подать в суд, однако клиент подаёт ходатайство на исковую давность по кредиту и его оправдывают.

Часто банки для взыскания с клиента долгов обращаются в коллекторские конторы, в которых используются различные методы влияния на человека и порой даже преступные.

Иногда банки могут обратиться к коллекторам тогда, когда срок давности по непогашенному кредиту уже истёк, в результате чего коллекторы не правомерно требуют денежные средства.

Исковая давность по кредитному договору

Законодательством дается определение исковой давности – это период времени, в течении которого, кредитор может потребовать от заемщика погасить кредит, или подать заявление в суд на взыскание задолженности в судебном порядке.

Срок исковой давности – три года. Но вопрос о том, с какого момента исчисляется срок давности, в каких случаях и при каких условиях он может быть продлен, является очень сложным для понимания большинства граждан.

Зачастую, многие граждане идут в банк за кредитом и, зная о существовании срока исковой давности, злоупотребляют этой возможностью — не платят по кредиту. В большинстве случаев данные действия ни приводят, ни к чему хорошему.

Совет! Лучше избежать результатов подобных действий: испорченная кредитная история, «вымотанные» нервы Ваши и Ваших близких, взыскание задолженности через судебных приставов.

Однако, если банк ни слишком настойчив и не использует все имеющиеся у него рычаги для возврата просроченной задолженности. У Вас может появиться шанс дождаться истечения срока исковой давности и не выплачивать кредит вовсе.

Распространенные ошибки в исчислении срока исковой давности:

- с момента заключения кредитного договора с банком, отсчет срока исковой давности не начинается;

- если в течении этих 3-х лет, имело место официальное общение с представителями банка;

- по окончании периода, отведенного графиком платежей, для планового погашения кредита, отчет срока исковой давности не начинается.

Как же в действительности исчисляется срок исковой давности?

Срок исковой давности берет свой отсчет с момента внесения Вами последней выплаты по кредиту.

Внимание! Это значит, что если последняя выплаты по кредиту была вами осуществлена 6 месяцев назад – с данного периода и необходимо начинать отчет срока исковой давности.

Если банком по истечении 90 дней действия просрочки было выставлено «заключительное требование» о полном досрочном погашении кредита.

Отсчет срока исковой давности начнется именно с даты выставления данного «заключительного требования».

Если между заемщиком и банком до истечения срока давности был осуществлен контакт с подписанием каких либо документов, например: доп.соглашения на реструктуризацию кредита.

Отсчет срока исковой давности заново начнется с момента подписания данного доп.соглашения.

Исходя из п.3 если Вы намереваетесь дождаться истечения срока исковой давности лучше не иметь ни каких контактов с банком, не подписывать и не отвечать на заказные письма, не общаться по телефону.

Как быть, если банк продолжает требовать деньги по истечении срока исковой давности?

Нередки случаи, когда банк «вспоминает» про непогашенный кредит уже по истечении срока исковой давности и начинает требовать с заемщика возврата кредита.

Подобные случаи особенно часто встречаются в мелких банках или по незначительным «маленьким» суммам кредитов.

Очень часто бывают ситуации, когда какой-либо банк прекращает свое существование, а заемщики бравшие кредит в данном банке с удовлетворением потирают руки «нет банка – значит и ненужно платить».

Предупреждение! В действительности задолженность не куда не исчезает, так называемый «кредитный портфель» покупается другим банком, т.е. фактически ваш долг перепродается другому банку (переуступка прав требования).

При подобных объединениях и реорганизациях банков как раз и возникают ситуации истечения срока исковой давности.

А когда «руки доходят» до приобретенного кредитного портфеля, банку ни чего не остается, кроме как попытаться разговорами и убеждениями постараться вернуть хоть часть просроченной задолженности, либо списывать убытки.

Таким образом, если к Вам поступают требования об уплате кредита, срок исковой давности по которому уже давно истек, Вы можете совершенно спокойно игнорировать данные требования, т.к. они неправомерны.

Совет! Но все же желательно обратиться за юридической консультацией, т.к. в каждом регионе по данному вопросу наработана своя судебная практика и если юрист убедит Вас в безосновательности действий банка, можете не платить по кредиту.

Если все же Вас вызовут в суд – подайте ходатайство об истечении искового срока давности, решение должно быть принято в Вашу пользу.

Как правильно подсчитать сроки?

Согласно действующему законодательству, любое финансовое учреждение, предоставившее своему клиенту кредит, может требовать погашения задолженности, а также штрафных выплат и пеню в течение 3 лет.

Казалось бы, можно вполне на законных основаниях избежать уплаты по кредиту – достаточно лишь оформить договор, исчезнуть из поля зрения банка и появиться уже тогда, когда все сроки истекут.

Но на самом деле все далеко не так просто. В чем подвох? Именно с этим мы сейчас и будем разбираться.

Распространенные заблуждения, связанные со сроками давности по кредиту:

Всех тех недобросовестных заемщиков, которые считают срок давности лазейкой для невыполнения своих обязанностей, ждет жестокое разочарование. Почему?

Прежде чем ответить на этот вопрос, мы приведем распространенные мифы, которые, как ни странно, можно найти даже на некоторых вполне серьезных сайтах в сети. Их несколько:

- срок давности отсчитывается с того самого момента, как вы подписали кредитный договор;

- как само финансовое учреждение, так и привлекаемые им коллекторы обманывают вас, говоря о возможности растянуть указанные в законодательстве три года на гораздо большее время;

- срок исковой давности не зависит от очередных уплат и времени, отведенного на погашение задолженности по договору;

даже если банк активно бомбардирует вас письмами и звонками с требованием погасить долг, сроки продолжают истекать, и в самое ближайшее время вы сможете освободиться от всех обязательств.

Еще раз повторим, что все, перечисленное выше, не имеет ничего общего с реально действующими нормами законодательства.

Если вы поверите хотя бы в один из этих мифов, то наживете лишь весьма серьезные неприятности. И сейчас мы подробно расскажем, почему именно.

А что на самом деле?

Пришла пора развенчивать мифы. Разберемся с особенностями отсчета упомянутого в законе трехлетнего срока давности по кредитам: отсчитывается он не со дня заключения договора, а с момента внесения последнего взноса.

То есть если вы сперва исправно платили, а затем пару месяцев назад вдруг решили воспользоваться «лазейкой», то найдите последнюю квитанцию и посмотрите на дату. Именно она дает старт тем самым трем годам;

Внимание! При задержке очередного взноса более трех месяцев, банк вполне может объявить вам так называемое досрочное взыскание.

Сразу же после этого предыдущие сроки аннулируются и начинают отсчитываться новые – с даты его назначения.

Но и это еще не все. Любые переговоры, подписание соглашений, даже ответ на звонок из банка считается вступлением с ним в официальные отношения. Поэтому срок давности возобновляется вновь.

Чтобы этого не допустить, вам придется отключить телефон, чтобы случайно не взять трубку, и заехать очень далеко, избегая официальных писем и визитов служащих финансового учреждения.

Что делать, если сроки все же истекли

Учитывая все вышесказанное, можно сделать вывод, что избежать погашения задолженности по кредиту довольно сложно, но все же возможно.

Если вам это удалось, но финансовое учреждение продолжает забрасывать вас требованиями, имеет смысл обратиться к опытному юристу.

Он тщательно проверит действия финансистов, чтобы убедиться, что срок действительно истек и убедить в этом банк.

Иногда это приходится делать только через суд, однако при наличии неопровержимых доказательств он однозначно принимает решение в пользу должника.

Коллекторы и способы борьбы с ними

Более сложной задачей является избавление от специализированных коллекторских фирм, которым многие отечественные банки просто передают информацию о злостных неплательщиках для «неформального» воздействия на них.

Предупреждение! «Специалисты» таких компаний могут навестить вас даже после того, как отведенный по закону срок закончится.

При этом они редко тратят время на звонки, письма и судебные иски. Их методы воздействия на психику могут «убедить» любого человека, что он все еще кому-то что-то должен.

Случаев, когда долги погашались уже после первого визита таких гостей, довольно много. Но с коллекторами тоже можно бороться. Причем – вполне успешно.

У вас есть два варианта решения проблемы без выхода за рамки правового поля:

- погашение задолженности, независимо от срока давности. Сразу хотим сказать, что сумма долга может быть весьма крупной, так как за три (или больше) года набегают немаленькие проценты, штрафы и пени;

- обращение к юристу, который убедит банк в том, что все сроки истекли и любые требования незаконны. Разумеется, для этого ему понадобятся веские основания и доказательства;

Помните о том, что коллекторские агентства имеют практически те же права, что и банки – они могут предъявлять вам письменные претензии, подавать иски в судебные инстанции, но не более того.

Любое другое воздействие – это незаконная самодеятельность, поэтому самым разумным решением станет обращение в правоохранительные органы.

Насколько эффективной будет эта мера? Практика показывает, что в подавляющем большинстве случаев коллекторы признают свою неправоту и оставляют заемщика в покое.

Простые рецепты решения проблем с кредитами

В завершении данной статьи хочется подсказать вам самую эффективную меру, позволяющую никогда не сталкиваться с законными или незаконными требованиями банков, с коллекторами и многочисленными претензиями.

Если вы берете кредит, погашайте задолженность своевременно. Помните о том, что несмотря на наличие срока давности, вы все равно подвергнетесь звонкам и письмам еще до его окончания, а также можете понести потери.

Совет! Да, случаются в жизни ситуации, когда продолжать платить по кредиту просто нет никакой возможности. Но это самый крайний случай, и он не является основанием для того, чтобы скрыться и ждать, пока пройдет срок в три года.

Гораздо проще воспользоваться возможностью реструктуризации задолженности, которую предоставляют практически все финансовые учреждения нашей страны.

Срок давности потребительскому кредиту

Срок давности потребительскому кредиту

Срок давности потребительскому кредиту

Некоторые заемщики заключают договора на взятие потребительского кредита с несколькими банками.

Из-за этого они не могут платить необходимую сумму по кредиту и становятся должниками банков.

Как правило, с такими заемщиками финансовые организации разбираются в судах, которые сегодня практически ежедневно рассматривают подобные иски.

Существует ли срок давности по потребительскому кредиту?

Специалисты кредитного рынка предлагают считать сроком давности по кредиту заранее оговоренную процедуру, где главной категорией является время, отводимое для подготовки защиты, которое исчисляется тремя годами.

То есть по истечении трех лет после получения кредита самим заемщиком ни у банков, ни коллекторских агентств нет юридического права требовать уплаты основного долга по этому кредиту.

Однако срок давности по потребительскому кредиту имеет некоторые особенности, так как современной юридической системой точно не прописывается данная процедура.

Внимание! Дело в том, что банками составляются очень разные договора, что усложняет возможность сделать одинаковый вывод даже с учетом государственного регулирования.

Действующее законодательство закрепляет определенные нормы, определяющие срок исковой давности и задолженности по кредиту – три года.

Однако, эти три года считаются периодом, в который заемщик не имеет никаких контактов с банком либо другой финансовой организацией, выдавшей ему кредит.

Если должник придет в банк для получения консультации по своему кредиту или ответит работнику по телефону и будет обсуждать с ним этот вопрос, подтверждая тем самым свои обязательства, то срок начнет отсчитываться заново.

Как считают эксперты, исчисление срока давности по кредиту начинается с момента осуществления клиентом последнего платежа или его последней беседы о погашении этого кредита с сотрудником банка.

То есть, если клиенту удастся избежать в течение установленного срока общения со специалистами банка на эту тему, то кредитному учреждению даже после обращения в суд не удастся получить с должника свои долги.

Во всем мире невыплаченные кредиты являются важной составляющей частью рынка кредитных услуг.

Однако Россия характеризуется ежегодным ростом числа невозвращенных кредитов, поэтому срок давности по потребительскому кредиту будет в ближайшие годы оставаться актуальным вопросом в сфере кредитования.

Предупреждение! Однако, чтобы избежать такой ситуации, заемщикам следует трезво оценивать свои силы и не брать кредитов, оплатить которые им будет не под силу.

Перед тем, как воспользоваться кредитованием в финансовом учреждении, необходимо детально изучить условия кредитования.

В этом может помочь наш сайт, на котором можно найти список финансовых учреждений, позволяющих из общего числа выбрать необходимую кредитную организацию.

Также здесь можно прочитать отзывы клиентов, которые пользовались услугами финансовых учреждений.

Часто задаваемые вопросы

Вчера мы разбирались с тем, существует ли черный список должников по кредитам, а сегодня я хочу посвятить еще один пост кредитам и продолжить рассматривать самые разные ситуации, в которые может попасть заемщик.

Одна из таких ситуаций – несвоевременная оплата.

Почему-то очень многие думают, что тот, кто не платит, делает это умышленно, и самый лучший вариант для него – рассчитываться по долгам, выплачивать средства коллекторам и так далее.

Причин несвоевременного погашения долга может быть много, но не будем сейчас об этом, хочу написать про срок исковой давности по кредиту как один из возможных аспектов, который может упростить взаимоотношения заемщика и банка.

Что это значит?

Гражданский кодекс Российской Федерации устанавливает, что общий срок давности по долгам равняется трем годам.

Это значит, что если заемщик не погасил кредит, и в течении трех лет между ним и банком не осуществлялось никаких коммуникаций, то долг аннулируется – ни сам банк, ни сотрудники коллекторского агентства не вправе «выбивать» долги.

Что получается на практике?

Не практике же либо банки, либо коллекторы (если долг был продан коллекторскому агентству, что случается достаточно часто), могут требовать возвратить кредит и по истечении этого периода.

Что делать?

Можно просто не реагировать (об этом я напишу еще ниже). Если же банк обращается в суд, тогда необходимо заявить ходатайство о прекращении производства в связи с истечением срока исковой давности.

Совет! Судебная практика показывает, что у заемщика есть возможность на законных основаниях не выплачивать долг.

После постановления бывшего должника не будет вправе тревожить ни банк, ни другие организации, с которыми он возможно сотрудничает.

А с какого периода времени исчисляется срок исковой давности по кредиту?

Три года должны пройти с момента прекращения любого вида общения между заемщиком и кредитором. Казалось бы, так все просто.

Да, действующее законодательство определяет именно такой порядок сотрудничества банка с клиентом, но пока пройдет три года, и отдел взыскания банка и сотрудники коллекторских агентств здорово потрепают нервишки.

Но если так случилось, что три года прошло – и банк предъявляет претензии, у заемщика есть все основания не платить по долгу, если был соблюден срок давности по кредиту.

Исчисляем срок исковой давности по спору из реального договора: позиция ВАС РФ

Как известно, по общему правилу срок исковой давности начинает течь со дня, когда лицо узнало или должно было узнать о нарушении своих прав (ст. 200 ГК РФ). Не всегда, правда, это простое положение удается истолковать однозначно – особенно когда письменная форма договора не соблюдена, но по закону он считается заключенным.

Как известно, по общему правилу срок исковой давности начинает течь со дня, когда лицо узнало или должно было узнать о нарушении своих прав (ст. 200 ГК РФ). Не всегда, правда, это простое положение удается истолковать однозначно – особенно когда письменная форма договора не соблюдена, но по закону он считается заключенным.

Одно из подобных дел недавно было рассмотрено Президиумом ВАС РФ. Посмотрим, как высший суд предлагает исчислять срок исковой давности в споре из реального договора займа.

Фабула дела

28 октября 2009 года ООО «Инвест-Поддержка» и ИП Петрова заключили договор займа, и уже на следующий день общество-займодавец перечислило всю сумму займа. По условиям договора заемщик должен был вернуть деньги с процентами (3% годовых) до 31 декабря 2010 года, однако свое обязательство не выполнил.

В ноябре 2012 года ООО «Инвест-Поддержка» направило ИП претензию с требованием погасить долг и уплатить штрафные санкции, которая осталась без ответа. Займодавец был вынужден обратиться в суд с заявлением о взыскании суммы займа, процентов за его использование и пени за просрочку. Иск был подан 21 февраля 2013 года, и ответчик заявил о пропуске срока исковой давности.

Изюминку в ситуацию вносил тот факт, что ИП потребовал признать договор займа фальсифицированным – на том основании, что документ не подписывал и предложения о займе от общества не получал. ООО «Инвест-Поддержка» с этим согласилось, и по его ходатайству суд исключил договор из числа доказательств.

КРАТКО

Реквизиты решения: Постановление Президиума ВАС РФ от 8 апреля 2014 г. № 19666/2013.

Требования заявителя (займодавец): Признать, что срок исковой давности по спору из договора займа при несоблюдении его письменной формы, ставится в зависимость от момента предъявления требования о возврате займа. Взыскать задолженность с заемщика.

Суд решил: Аргументы заявителя следует поддержать, а дело – направить на новое рассмотрение.

Возможность пересмотра дел со схожими фактическими обстоятельствами: Да.

Однако договор займа является реальным, то есть считается заключенным с момента передачи денег (ст. 807 ГК РФ), и поэтому соблюдение письменной формы договора необязательно для признания его заключенным. Основываясь на этом, суды посчитали, что договорные отношения между сторонами фактически сложились.

Таким образом, ключевым для разрешения дела вопросом стало исчисление срока исковой давности по реальному договору.

Аргументы судов

Суд первой инстанции подтвердил, что договор фактически заключен, поскольку:

- факт получения должником денег подтвержден платежкой;

- ИП не сомневался в назначении денежных средств как заемных и не заявлял о неосновательном обогащении;

- до подачи иска договор займа не был оспорен или признан судом недействительным (ничтожным).

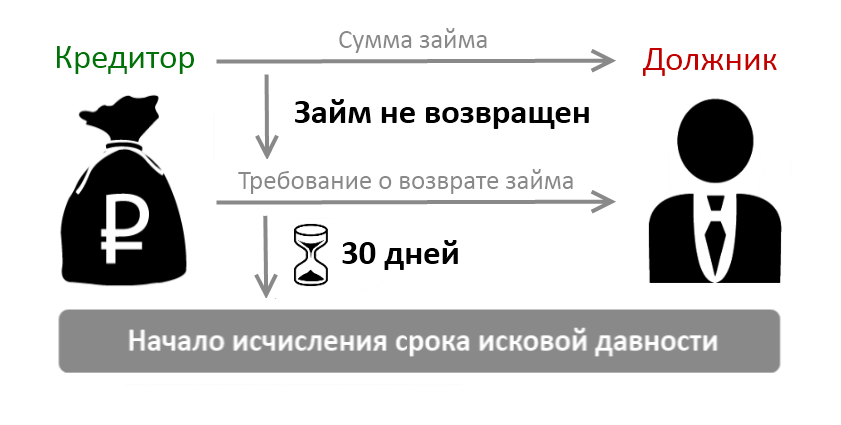

Суд подчеркнул, что в случаях, когда срок возврата займа договором не установлен или определен моментом востребования, деньги должны быть перечислены кредитору в течение 30 дней после предъявления им соответствующего требования.

Проанализировав обстоятельства дела, суд решил: срок исковой давности не прерывался, поскольку ответчик не признавал свой долг и не просил об отсрочке или рассрочке платежа.

А затем суд пришел к выводу о том, что срок исковой давности истек, хотя и не указал, какой момент считать отправной точкой исчисления этого срока и почему (решение Арбитражного суда Саратовской области от 2 июля 2013 г. по делу № А57-2346/2013).

Апелляционный суд конкретизировал эти заключения. В частности, он указал, что течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ), и посчитал этим днем дату перечисления займа (29 октября 2009 года). Соответственно, направление иска 21 февраля 2013 года также было расценено как нарушение трехгодичного срока исковой давности (постановление Двенадцатого арбитражного апелляционного суда от 14 августа 2013 г. № 12АП-6716/13 по делу № А57-2346/2013).

Кассационный суд согласился с этими доводами, ничего по существу не добавив (постановление ФАС Поволжского округа от 28 октября 2013 г. № Ф06-9362/13 по делу № А57-2346/2013).

Суд решил

Президиум ВАС РФ занял противоположную позицию по вопросу исчисления срока исковой давности. При этом Суд пришел к следующим выводам:

1

Для установления факта заключения договора займа действительно достаточно подтвердить перечисление денег.

2

Срок исковой давности нельзя исчислять со дня перевода суммы займа (29 октября 2009 года).

ВАС РФ подчеркнул, что договор займа исключен из круга доказательств, и таким образом конкретный срок возврата перечисленных денег оказался не согласованным сторонами. Поэтому необходимо использовать правило п. 1 ст. 810 ГК РФ, в соответствии с которым срок исковой давности начинает исчисляться с момента окончания 30 дней после предъявления требования о погашении долга. Претензию ООО «Инвест-Поддержка» направило 20 ноября 2011 года, 30-дневный срок истек в декабре 2011 года – следовательно, срок исковой давности закончится только в декабре 2014 года.

Исходя из этого, Президиум признал выводы судов об истечении срока на обращение в суд ошибочными и постановил направить дело на новое рассмотрение.

Кстати, ВАС РФ ранее уже обращался к вопросу о порядке исчисления срока исковой давности по обязательствам, срок исполнения которых сторонами не определен (Постановление Президиума ВАС РФ от 5 апреля 2011 г. № 16324/10, Постановление Президиума ВАС РФ от 18 ноября 2008 г. № 3620/08).

Схема. Порядок исчисления срока исковой давности по спорам из договора займа при несоблюдении его письменной формы либо при отсутствии в договоре правила о сроке исполнения обязательства (по Постановлению Президиума ВАС РФ от 8 апреля 2014 г. № 19666/2013)

На местах

Позиции арбитражных судов по порядку исчисления срока исковой давности по спорам из реального договора займа расходятся. Это касается тех случаев, когда договор признается фальсифицированным, подписанным неуполномоченным лицом или просто не содержащим условия о сроке возврата денег.

Надо сказать, что и до рассмотренного решения ВАС РФ при отсутствии в договоре займа указания на срок возврата денег арбитражные суды начинали отсчитывать течение срока исковой давности по следующему алгоритму: займодавец предъявляет требование о возврате займа, проходит 30 дней, и с 31 дня начинают исчисляться три года срока исковой давности. Причем встречались случаи, когда между фактическим перечислением денег и направлением претензии проходило почти 10 лет. Суды подчеркивают, что условие о сроке возврата займа не может считаться существенным, а при его отсутствии в договоре действует диспозитивное правило ст. 810 ГК РФ (постановление ФАС Поволжского округа от 21 ноября 2011 г. по делу № А12-23987/2010).

Другие же суды все равно опираются на договор займа – даже если он, например, был подписан неуполномоченным лицом. Так, Тринадцатый арбитражный апелляционный суд посчитал, что поскольку подобный договор обязывает заемщика вернуть деньги 1 августа 2009 года, то предъявленный 8 июня 2011 иск вполне укладывается в сроки исковой давности (постановление Тринадцатого арбитражного апелляционного суда от 18 июля 2012 г. по делу № А56-31201/2011).

ИЗ РЕШЕНИЯ

«Даже в случае отсутствия оригинала договора займа с учетом доказанности реального исполнения займодавцем своей обязанности по предоставлению займа у заемщика, в свою очередь, возникает обязательство по возврату заемных денежных средств. <…> Требованием займодавца о возврате займа можно считать направленную должнику копию искового заявления о взыскании заемных средств».

Постановление Президиума ВАС РФ от 5 апреля 2011 г. № 16324/10 по делу № А40-146172/09-42-745

Некоторые из судов идут еще дальше, игнорируя реальную природу договора займа. К примеру, Шестнадцатый арбитражный апелляционный суд отказался рассматривать перечисление суммы займа как заключение договора (в платежке основание платежа было указано как «договор займа»). Апелляционный суд посчитал, что платежное поручение подтверждает «одностороннее волеизъявление <…> лица, не являющееся соглашением сторон, заключенным в письменной форме, свидетельствующим об установлении заемных обязательств». Развивая эту логику, суд расценил получение денег как необосновательное обогащение и применил правила гл. 60 ГК РФ.

Поэтому и срок исковой давности должен, по мнению суда, исчисляться исходя из факта внедоговорных отношений, а не заемных – то есть с момента перечисления денег, поскольку основания для платежа отсутствовали (постановление Шестнадцатого арбитражного апелляционного суда от 21 марта 2014 г. по делу № А25-1217/2011).

Правда, в подавляющем большинстве случаев по вопросу признания реальной природы договора займа суды единодушны.

Договор займа в судебной практике признается заключенным, если доказано, что деньги были переведены на счет заемщика (постановление ФАС Московского округа от 16 мая 2013 г. по делу № А40-163459/09-29-1144, постановление ФАС Уральского округа от 18 октября 2010 г. № Ф09-8540/10-С3 по делу № А60-34462/2009-С2, постановление ФАС Дальневосточного округа от 17 мая 2010 г. № Ф03-2459/2010 по делу № А59-4401/2008).

Если же сторона заявляет о признании подписанного договора займа незаключенным, срок исковой давности для такого требования должен исчисляться со дня подписания этого договора – именно тогда, по логике судов, можно узнать об отсутствии существенных условий в договоре (постановление ФАС Поволжского округа от 21 ноября 2011 г. по делу № А12-23987/2010).

Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Смотря о каких проблемах идёт речь. Штрафы за просрочку платежа банки начисляют сразу же. Это может быть фиксированная сумма, процент от общего объёма оставшегося долга или повышенный процент за просроченную задолженность. Условия прописаны в вашем кредитном договоре. Нужно понимать, что даже частичное внесение платежа по кредиту не избавит вас от санкций банка, если вы не договорились об этом с кредитором официально.

Если же под «проблемами» имеется в виду этап, когда по вашему долгу начнут работать коллекторы или банк подаст на вас в суд, то здесь всё бывает по-разному. У крупных банков есть собственные службы взыскания, они работают по закону. Сразу же после начала просрочки вам начнут звонить, присылать уведомления, потом могут подключить личные посещения. Всё это время банк будет начислять штрафы и пени на вашу задолженность.

Срок, который должен пройти между началом просрочки и обращением кредитора в суд, законодательно не установлен. У разных банков практика разная. По ипотечным кредитам иски подаются быстро, поскольку у банка есть залог, который он «с полным правом» может забрать у должника: на практике с момента образования задолженности до иска в суд проходит 3–6 месяцев. По потребительским кредитам сроки могут быть разными: всё зависит от специфики банка, особенности работы коллекторов и служб взысканий, поведения заёмщика, размера кредита. Как правило, чем больше сумма кредита, тем активнее банк включается в процесс. Но не стоит надеяться на то, что если у вас небольшая сумма долга, банк «забудет» про задолженность. Суды завалены исками кредиторов на суммы в 50–100 тысяч ₽ (включая штрафы и проценты).

Крупные банки обращаются в суд достаточно быстро: через 3–6 месяцев, поскольку юридическая работа у них хорошо налажена. Банки поменьше активнее прибегают к услугам коллекторов, пытаясь договориться с должником вне суда. Многое зависит и от поведения самого должника: если он не идёт на контакт, не пытается договориться с банком, не разговаривает с коллекторами ― в суд подадут быстрее. Если должник хочет договориться о реструктуризации, сроки могут существенно затянуться.

«Последствия» в виде просуженного долга, открытого исполнительного производства (передачи дела приставам) или же запрета выезда за границу наступят после того, как пройдёт суд. Сроки суда назвать можно тоже очень примерно: от 2 до 9 месяцев и более. Это зависит от загруженности судов, а также от того, насколько активно сам должник и его юрист (если таковой работает над делом) включаются в процесс, и даже от времени года. Например, в январе и летом дела рассматриваются медленнее, а перед Новым годом судьи стараются «закрыть» максимальное количество дел.

Мы всегда советуем обращаться к юристам сразу же, как только вы осознали, что проблема с просрочкой платежа ― не разовая. Юристы, специализирующиеся на защите прав заёмщиков, помогут правильно оценить все риски ситуации и составить план действий, при котором ваши финансовые потери будут минимальными.