Содержание

- Как получить субсидию на ипотеку?

- Что такое субсидирование ипотеки?

- Государственные программы на погашение ипотеки

- Как получить субсидию на погашение ипотеки?

- Основные требования

- Рефинансирование

- Какие выплаты по ипотеке можно получить в 2019 году

- Виды ипотечных вычетов

- Основная выплата

- Вычет по процентам

- Дополнительные выплаты в рамках региональных социальных программ

- По каким кредитам возвращают часть уплаченных процентов?

- Какие документы необходимы для возврата денежных средств?

- Когда подавать документы на возврат процентов?

- Варианты вычетов

- Как можно оформить налоговый вычет?

- Какие нужны документы?

Как получить субсидию на ипотеку?

Для многих российских граждан жилищный вопрос является одним из самых актуальных.

Для многих российских граждан жилищный вопрос является одним из самых актуальных.

Лишь немногим удается сразу же оплатить покупку нового жилья. Остальные могут воспользоваться поддержкой государства и оформить субсидию на погашение ипотечного кредита.

Что такое субсидирование ипотеки?

Субсидия на оплату ипотечного кредита представляет собой безвозмездную материальную помощь от государства, выделяемую на частичное погашение банковской задолженности.

Предложение действует на двух уровнях – федеральном и региональном. Это значит, что заемщик может использовать материнский капитал в качестве первого взноса, а затем подать заявку на оформление субсидии местного значения, тем самым заметно снизив конечную переплату.

Программа не имеет территориальных ограничений – нею можно воспользоваться на территории любого субъекта РФ.

Многих клиентов волнует вопрос, можно ли использовать субсидию как первоначальный взнос по ипотеке? По закону полученными деньгами можно распорядиться 2 способами — для оплаты основного долга и погашения стартового взноса.

Государственные программы на погашение ипотеки

В 2019 году в России действует сразу несколько программ по господдержке:

- Жилище;

- Молодая семья;

- Военная ипотека;

- Молодой специалист;

- Ипотека для бюджетников и госслужащих (социальная);

- Поддержка семей с детьми.

Рассмотрим их более подробно.

Жилище

Данная субсидия предоставляется семьям, проживающим в стесненных условиях (количество кв. м. на 1 человека меньше установленных норм).

Данная субсидия предоставляется семьям, проживающим в стесненных условиях (количество кв. м. на 1 человека меньше установленных норм).

На участие в этой программе могут претендовать и другие категории граждан:

- Сироты;

- Инвалиды;

- Многодетные семьи;

- Одинокие матери;

- Работники бюджетной сферы – педагоги, медики и т. д.

Субсидия по программе «Жилище» не способна покрыть полную стоимость квартиры, поэтому у претендента должны быть личные средства для внесения первоначального взноса. К тому же его доход обязан соответствовать требованиям финансовой организации и позволять погасить весь оставшийся кредит.

Для получения денежного сертификата клиенту необходимо написать заявление в жилищный фонд или любой другой орган исполнительной власти. При этом он обязан представить документы, подтверждающие право на получение выплат.

Каждый случай рассматривается специальной комиссией. При положительном ответе заемщика ставят в очередь на субсидию. Длительность пребывания в такой очереди может быть разной – все зависит от субъекта РФ. Программа запущена до 2020 года.

Сертификат нельзя обналичить. Он всего лишь подтверждает право гражданина на получение субсидии, необходимой для приобретения или строительства жилья. Как правило, сами семьи не участвуют ни в каких финансовых операциях и не получают деньги на руки.

Размер выплат зависит от региона проживания и определяется в индивидуальном порядке. Чаще всего государство покрывает до 35% от общей суммы ипотечного кредита. Еще 5% получает семья, в которой есть ребенок.

Работники научной области пребывают в немного ином положении. В их случае процентная ставка банка компенсируется на 10%. Правда, научный сотрудник не должен быть старше 35 лет.

Исключение составляют только те работники, трудовой стаж которых превышает 25 лет. На них возрастные ограничения не распространяются.

Молодая семья

В программе «Молодая семья» могут участвовать только те семьи, в которых хотя бы 1 из супругов является младше 35 лет.

В программе «Молодая семья» могут участвовать только те семьи, в которых хотя бы 1 из супругов является младше 35 лет.

Это могут быть пары с детьми, родители-одиночки, воспитывающие 1 и более детей, а также бездетные семьи. Для подачи заявки следует обратиться в департамент молодежной политики или госадминистрацию.

Главным основанием для получения такой субсидии являются отсутствие собственной жилплощади и непригодные для проживания условия. Размер выплат зависит от наличия детей, уровня дохода семьи и финансирования в регионе.

К примеру, субсидия для бездетных пар составляет около 30% от стоимости квартиры, в то время как семьи с детьми могут получить до 35% + 5% за каждого ребенка.

Госпомощь по этой программе покрывает только часть займа, поэтому потенциальный клиент должен соответствовать основным требованиям финансовой организации: возраст – от 22 лет, стабильный доход, официальное трудоустройство, стаж на последнем месте работы – 6 месяцев, чистая кредитная история.

При любом несоответствии этим пунктам банк может отказать в оформлении ипотеки (даже при условии частичного субсидирования от государства).

Военная ипотека

Можно ли погасить ипотеку субсидией, если заемщик состоит на службе в армии или является военным пенсионером?

Можно ли погасить ипотеку субсидией, если заемщик состоит на службе в армии или является военным пенсионером?

Для клиентов данной категории государство предлагает самые выгодные условия, ведь в этом случае выделенная заемщику помощь способна полностью перекрыть стоимость недвижимость.

Участники военной ипотеки должны прослужить в армии не менее 3 лет. Еще одним важным условием является пребывание в программе НИС, суть которой заключается в том, что военнослужащий в течение 3 лет делает взносы в накопительно-ипотечную систему. В дальнейшем именно они идут на оплату процентов, а оставшуюся сумму погашает государство.

По условиям военной ипотеки ставка по кредиту является фиксированной и составляет 9,9%. Средства рассчитываются с учетом норм жилой площади (для семьи из 3 и более человек — по 18 кв. м. на каждого). Если же площадь приобретаемой квартиры будет больше положенного, клиент должен будет оплатить разницу самостоятельно.

Некоторым категориям военнослужащих нормативы могут быть дополнительно увеличены на 15-20 кв. м. К ним относятся командиры частей, военные в звании подполковника и старше, военные, преподающие в ВУЗах и те, кто имеет ученую степень или почетные звания.

Молодой специалист

Программа «Молодой специалист» предназначена для ученых, врачей, учителей и других бюджетников, не достигших 35-летнего возраста (40 лет – для докторов наук, работающих по специальности).

При этом претендент на получение субсидии должен отвечать целому ряду требований:

При этом претендент на получение субсидии должен отвечать целому ряду требований:

- Успешно закончить ВУЗ на очной форме обучения и бюджетном отделении (не меньше 12 месяцев со дня окончания);

- Трудиться в организации по полученному в ВУЗе направлению;

- Иметь научные публикации (только для медицинских работников);

- Стаж работы – не меньше 1 года.

Льготная ставка по этой программе составляет 7-8%. Выплаты предоставляются 3 способами:

- 10% оплата стартового взноса;

- 40% оплата стоимости расходов на строительство жилья;

- 30% оплата цены квартиры, купленной на первичном или вторичном рынке.

Субсидированием ипотеки по программе «Молодой специалист» занимается не только государство, но и некоторые российские предприятия. Например, ООО «РЖД» частично покрывает кредитные расходы своих сотрудников.

При этом участник программы заключает договор, согласно которому он не может уволиться в течение установленного срока. В случае нарушения данного условия работник обязуется вернуть полученные средства. А вот молодые учителя могут обратиться за помощью в АИЖК.

Социальная ипотека

Эта субсидия на ипотеку от государства предназначена для представителей бюджетной сферы (кроме полицейских и военнослужащих). Потратить ее можно 2 способами:

- Оплатить 15% от стоимости недвижимости.

- Получить льготную ставку (например, для ученых до 35 лет или тех, кто проработал в данной сфере больше 15 лет, ее размер составляет до 10%).

Кроме того социальная ипотека предусматривает перечисление денежных средств при рождении (усыновлении) ребенка.

Так, на первенца выделяется 40 БПМ, на второго ребенка – 80 БПМ (бюджетов прожиточного минимума). При появлении двойни на одного малыша выплачивается 40 БПМ, на второго – 80 БПМ. Выплаты являются единовременными и переводятся в банк для погашения долга.

Поддержка семей с детьми

В 2018 году российское правительство запустило еще одну программу субсидирования, призванную поддержать семьи, воспитывающие 2 и более детей.

В 2018 году российское правительство запустило еще одну программу субсидирования, призванную поддержать семьи, воспитывающие 2 и более детей.

Согласно ней каждая семья, родившая второго малыша с января 2018 года по декабрь 2022 года, вправе получить государственную помощь для оплаты процентной ставки, превышающей 6%.

Срок действия – 3 года. При рождении третьего ребенка действуют те же условия, однако процентная ставка субсидируется уже на 5 лет.

Данная программа имеет несколько ограничений:

- Рождение малыша – в установленные сроки;

- Квартира – лишь в новостройке (вторичный рынок не субсидируется);

- Первоначальный взнос – 20%;

- Стоимость жилья – не выше лимитов, установленных законом (для Москвы и СПБ – 8 млн. руб., для остальных регионов – 3 млн. руб.);

- Погашение кредита – только равными частями;

- Трудовой стаж: от 6 месяцев на последнем месте – для наемных сотрудников и от 2 лет безубыточной работы – для частных предпринимателей;

- Гражданство – российское;

- Оформление страховки – обязательное.

А вот количество приобретаемых квартир является неограниченным. Если банк решит, что семья в состоянии погасить стоимость нескольких жилых площадей, решение будет положительным.

Субсидированию по этой программе подлежат как новые, так и старые ипотеки. Для погашения оставшейся суммы кредита можно использовать материнский капитал.

Как получить субсидию на погашение ипотеки?

Если вы не знаете, как получить субсидию от государства, воспользуйтесь этой инструкцией:

- Шаг 1. Соберите необходимый пакет документов. В каждом регионе РФ он может быть разным, но к числу обязательных относятся:

- Внутренний паспорт;

- Документы, подтверждающие личность супруга(и) и детей заявителя;

- Кредитный договор;

- Выписка из ЕГРП, подтверждающая право собственности на недвижимость и отсутствие другого жилья;

- Выписка из банка о размере оставшегося долга и сроках погашения кредита;

- Справка 2-НДФЛ о доходах заемщика и созаемщика (если есть);

- Справка об отсутствии доходов у лиц, находящихся на иждивении;

- Свидетельство о браке;

- Отчет независимого оценщика;

- Выписка из пенсионного фонда о размере пенсии (для пенсионеров);

- Договор о долевом участии (для новостроек);

- Заявление с просьбой предоставить субсидию.

- Шаг 2. Направить документы в муниципальные органы.

- Шаг 3. Дождаться решения. Как правило, на это уходит около 10 дней, по истечению которых комиссия направляет на домашний адрес заявителя письмо, содержащее либо подтверждение, либо отказ.

- Шаг 4. Получение сертификата (в случае положительного решения). Данный документ действует в течение 3 месяцев. Его вместе с заявлением необходимо отнести в банк.

- Шаг 5. Открытие счета на имя получателя (совершается сотрудниками финансовой организации).

- Шаг 6. Перечисление средств от соответствующего государственного органа.

- Шаг 7. Перевод денег в счет погашения ипотеки.

Большинство справок выдается на платной основе. При этом потраченные средства не возмещаются.

Основные требования

Условия субсидии по ипотеке в 2019 году распространяются не только на потенциальных клиентов, но и на приобретаемую недвижимость.

Требования к клиенту:

- Возраст – молодые семьи – до 35 лет, госслужащие – до 54 лет;

- Первоначальный взнос – от 20%;

- Получение субсидии – впервые;

- Срок заключения договора – 30 лет;

- Платежеспособность – дохода клиента должно хватить на то, чтобы самостоятельно покрыть разницу между итоговой стоимостью жилья и полученной субсидией, а также оплатить услуги страховой компании.

Требования к жилью:

- Недвижимость, купленная в ипотеку, должна являться единственным жильем заемщика;

- Площадь покупаемой квартиры не должна превышать такие значения: 46 кв. м. – однокомнатная, 65 кв. м. – двухкомнатная и 85 кв. м. – трехкомнатная;

- Стоимость приобретаемого жилья – не более 60% среднерыночных значений региона;

- Категория жилплощади – как новостройка, так и «вторичка» (главное, чтобы жилье было достроено и сдано эксплуатацию).

Рефинансирование

В 2019 году у российских граждан, пользующихся господдержкой, появилась возможность получить новый заем для погашения старой задолженности по кредиту. Данная процедура, называемая рефинансированием, открывает перед клиентом несколько преимуществ.

К ним можно отнести:

- Снижение суммы регулярных взносов;

- Уменьшение процентов;

- Пересмотр срока выплаты текущего займа.

Услуга рефинансирования на взятую ипотеку предоставляется лишь тем заемщикам, у которых есть стабильный доход и официальная работа, а также нет просрочек по оплате.

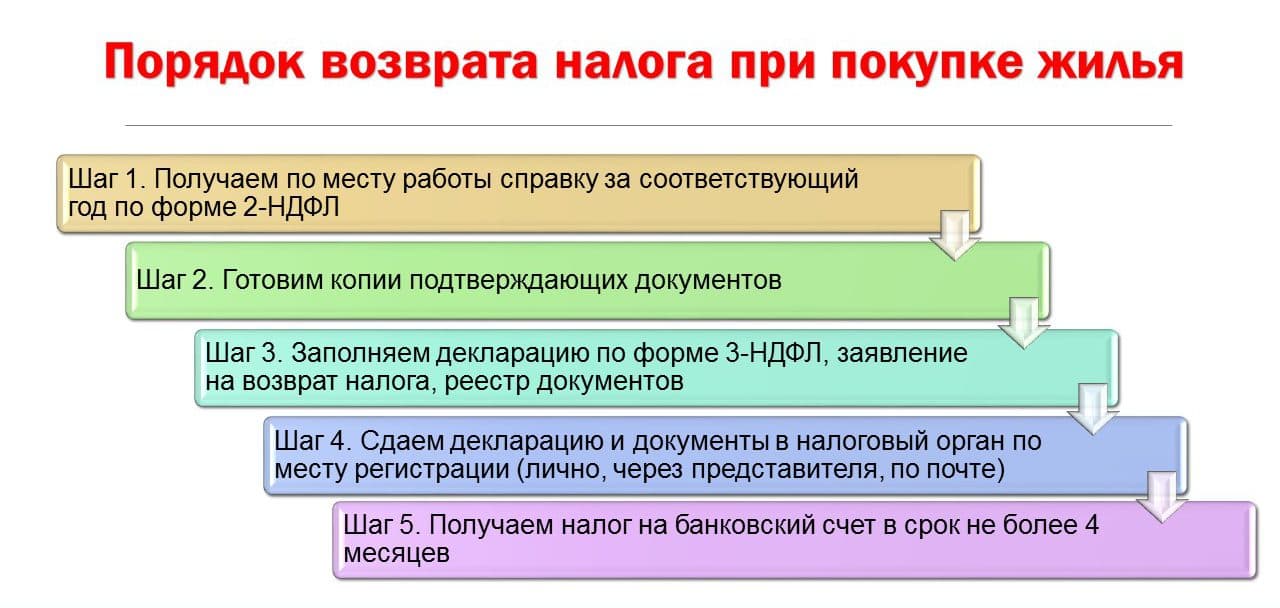

Какие выплаты по ипотеке можно получить в 2019 году

Одним из главных вопросов, с которым сталкиваются покупатели объектов недвижимости по договорам кредитования, является вопрос о том, какие выплаты по ипотеке можно получить от государства. Пришло время разобраться в их видах и особенностях предоставления.

Виды ипотечных вычетов

Различают три вида ипотечных вычетов:

- основной,

- вычет по процентам,

- дополнительный.

Поговорим о каждом из них более подробно.

Основная выплата

Основная выплата предоставляется всем покупателям объектов недвижимости, независимо от того, как именно происходила сделка – по ипотечному кредиту или обычной покупкой (пп.3 п.1 ст.220 НК РФ). Это налоговый вычет, он имеет несколько особенностей:

- его размер – 13 % от суммы сделки, при этом максимальная сумма для расчета выплаты не может превысить 2 млн рублей. Даже если на квартиру вы потратили, например, 2 400 000 рублей, размер возврата будет рассчитан по установленной НК РФ стоимости (2 000 0000 х 0,13 = 260 000 рублей). Таким образом, максимально возможная сумма выплаты не может превысить 260 тысяч рублей;

- право на данный налоговый вычет возникает в момент получения акта приема-передачи недвижимости (когда оформлен договор долевого участия) или свидетельства о регистрации права собственности (когда оформлен договор купли-продажи);

- для расчета суммы выплат указываются как собственные, так и заемные средства. Единовременная выплата по ипотечному жилищному кредиту предоставляется на таких же условиях. Если при приобретении жилья вы взяли ипотеку, с юридической точки зрения эти деньги относятся к вашим расходам, а значит, указываются при подаче документов на возврат потраченных средств.

Как правило, основной налоговый вычет предоставляется по окончании года, в котором возникло на него право. Т.е. если имущество было куплено в 2016 году, получить денежные средства можно в 2019 году.

Как правило, основной налоговый вычет предоставляется по окончании года, в котором возникло на него право. Т.е. если имущество было куплено в 2016 году, получить денежные средства можно в 2019 году.

Вычет по процентам

Данное право предоставляется только в том случае, если квартира куплена в ипотеку. Его величина составляет 13 % от суммы уплаченных вами процентов. При этом:

- Право на получение вычета появляется только после получения права на основной.

- Максимальная величина вычета составляет 3 млн рублей (т.е. 390 тысяч рублей можно вернуть по процентам).

- К вычету принимаются только фактически уплаченные налоги за прошлые налоговые периоды.

- Разберем на конкретном примере применение особенностей налоговых вычетов.

Гражданин Аксенов А.В. в начале 2014 года заключил договор долевого участия на приобретение жилого помещения в строящемся доме на сумму 9 300 000 рублей. При этом в связи с нехваткой денежных средств, он оформил ипотечное кредитование на 7,4 млн рублей. В августе 2016 года покупателю был отдан акт приема-передачи квартиры. Таким образом, право на вычеты возникнет только в 2019 году, причем не играет никакой роли то, что проценты по кредиту Аксенов платил с 2014 года (их величина к 2019 году превысила 2,5 млн рублей).

В 2019 году покупатель должен подать декларацию 3-НДФЛ в местную налоговую инспекцию со следующими вычетами:

- основной – 2 млн рублей (к возврату 260 тысяч рублей),

- процентный – 3 млн рублей (к возврату 390 тысяч рублей).

То есть максимальная величина выплат может составить 650 тысяч рублей.

Если ипотечный договор был составлен до 1 января 2014 года, величина максимальной к возмещению суммы по процентам ограничений не имеет.

Дополнительные выплаты в рамках региональных социальных программ

Дополнительная помощь предоставляется в виде социальных выплат при покупке квартиры. Его размер не имеет фиксированного значения и определяется для каждого муниципального образования индивидуально. О том, какие выплаты положены при ипотечном кредитовании именно в вашем регионе, можно уточнить у органов местного самоуправления. Так, выплата 50 тысяч тем, у кого ипотека, предоставляется молодым семьям в Тверской области. Для его получения необходимо обратиться в МФЦ с заявлением и документами по ипотеке.

>Особенности получения выплат

Разобравшись с тем, какие выплаты по ипотеке можно получить, пришло время оговорить особенности их получения.

По каким кредитам возвращают часть уплаченных процентов?

Произвести возврат части уплаченных процентов налоговая инспекция вправе только по тем кредитным договорам, в которых оговорена последующая трата денежных средств на приобретение недвижимости (пп.4 п.1 ст.220 НК РФ). Если в документах по целевому кредиту четко прописано, что заём будет направлен на приобретение/строительство дома или квартиры, вычет предоставят. В противном случае сумма уплаченных процентов возвращена не будет.

Какие документы необходимы для возврата денежных средств?

В налоговую службу предоставляются следующие документы.

Для основного вычета:

- Налоговая декларация 3-НДФЛ (оригинал).

- Заверенные копии первых страниц паспорта.

- Справка о доходах 2-НДФЛ (оригинал).

- Заявление на получение вычета.

- Заверенная копия договора-основания приобретения жилья (купля-продажа или долевое участие).

- Заверенные копии платежных документов, подтверждающих факт оплаты объекта недвижимости.

- Заверенная копия акта приема-передачи квартиры (если имеется).

Для вычета по процентам:

- Заверенная копия кредитного договора.

- Справка об удержанных процентах за отчетный период. Ее можно получить в отделении банка, который выдал ипотеку или целевой кредит.

В некоторых случаях налоговые инспекции могут потребовать копии платежных документов по оплате ипотечных процентов. Если у вас нет возможности получить их, то можно сослаться на письмо Федеральной налоговой службы России от 22.11.2012 N ЕД-4-3/19630, в котором четко прописано, что справка об уплаченных процентах вполне может заменить платежные поручения.

Когда подавать документы на возврат процентов?

Если вам еще не вернули сумму основной выплаты, то заявлять о возмещении расходов по оплате процентов можно не сразу. Как только основной вычет будет получен в полном объеме, вы можете добавить в декларацию 3-НДФЛ величину уплаченных процентов, доложить необходимые документы и подать заявку на второй вычет.

Ипотечная сделка подразумевает под собою долгосрочную выплату. Заёмщику нужно планировать свой бюджет, откладывать сумму, достаточную для погашения обязательства. Важный нюанс, с которым сталкиваются плательщики, является возврат денег по кредиту от государства.

Такая возможность действительно является очень важной для многих клиентов банков, т.к. выплата ипотечной задолженности – это очень длительный и дорогостоящий процесс. Если есть возможность вернуть хотя бы часть затраченных средств, ею нужно обязательно воспользоваться, тем более что вы можете получить частичный возврат не только по основной стоимости жилья, но также и по кредитным расходам.

Варианты вычетов

В 2019 году от правительства можно запросить три типа ипотечных выплат:

- Основной

Его суть в том, что средства возвращают не только по банковским сделкам, но и после процедуры купли-продажи имущества за счет личных сбережений. Есть ряд нюансов:

- Россиянин сможет получить не более 13% от суммы по операции. Хотя при этом стоит лимит– не более 2 000 000р. В итоге человек может претендовать на 260 000 рублей.

- Направить документы на возмещение можно после получения договора долевого участия или документа о регистрации недвижимости.

- При вычислении уровня возврата берется во внимание личные и заёмные средства, допустим, при использовании кредитных предложений. С юридической стороны вопроса все выплаты для банка приравниваются к личным затратам, так что нормы НК РФ выполняются в полном объеме.

Основную сумму по внесенным ранее процентам можно оформить в конце года, в котором возникла такая возможность. Технически, если жилье приобрели в 2019 году, то рубли выплатят в 2019г.

- По внесенным %

Получение денег будет возможным, если квартиру или дом люди купили через банк. Величина равна 13% от размера погашенных процентов. Действует ряд особенностей:

- Оформить запрос на деньги можно после получения средств по основному вычету.

- В расчет выплаты по ипотеке берется размер % – 3 000 000р., а значит россиянин сможет возместить не более 390 т.р.

- При вычислении ипотечного возврата налоговые инспектора принимают только операции по уже оплаченным процентам.

Запросить деньги заемщикам можно лишь в том случае, если кредитное обязательство подтверждает целевое расходование кредитных рублей. Фактически, если на бумаге указано, что заем направлен на покупку/строительство помещения, то государственная программа сработает.

В 2019 году владельцу недвижимости разрешено подать в налоговые органы по месту проживания декларацию по форме 3-НДФЛ. Максимум получится вернуть – 260 тысяч р. (основной) + 390 тыс. р. (процентный) = 650 тысяч рублей.

Если же ипотечное соглашение было заключено до 01.01.2014 года, то плательщик не ограничен вышеуказанными величинами в части погашенных сумм по процентам.

- Дополнительный

Это возможно в рамках соцпрограмм от мэрии. Размер возмещения всегда рассчитывается индивидуально, каждый муниципалитет рассчитывает его исходя из финансирования регионального бюджета. О том, какие величины заложены в программу возмещения, можно узнать у администрации.

Как можно оформить налоговый вычет?

Право на получение компенсации есть у любого гражданина РФ, который официально трудоустроен. Ведь по сути, налоговый вычет является суммой “поощрения” от государства факта приобретения или строительства недвижимости, и выражается это в возможности не платить или частично вернуть уплаченный подоходный налог.

Кто может воспользоваться этим правом:

- официально трудоустроенные граждане РФ,

- налоговые резиденты,

- работающие пенсионеры,

- неработающие пенсионеры, но только в том случае, если с момента выплаты ими подоходного налога прошло не более 36 месяцев.

Куда обращаться? В налоговую службу по месту жительства. Вы также можете обратиться к своему работодателю, который выступает вашим налоговым агентом. В первом случае вы получите денежное возмещение на указанный счет, а во втором – с вас просто не будут взимать налог с заработной платы.

Возможно, эти статьи также будут вам интересны:

Какой будет порядок действий:

Какие нужны документы?

Для основного возмещения государство требует большой пакет документов, куда входят:

- декларация,

- справка о выплаченных доходах,

- копии общероссийских паспортов,

- договор о покупке недвижимости,

- акт приема-передачи имущества,

- квитанции, подтверждающие факт передачи денег продавцу,

- заявление.

Когда ипотечные вычеты необходимо получить по 2-му виду возмещения, то потребуется всего два документа – копия договора о приобретении дома или квартиры, заверенная у нотариуса, и справка о фактически погашенных % за период.

По старинке налоговые служащие могут запросить все квитанции по выплаченных банку процентов. Они сличают ФИО в графе «Плательщик» с данными просителя об вычете.

Когда имели место разногласия, чек просто не принимали в расчет при подсчете вычета. Сейчас можно сослаться на письмо ФНС РФ от 22.11.2012 N ЕД-4-3/19630, где указано, что банковская справка полностью перекрывает платежки.

Рубрика «вопрос-ответ»

2019-10-08 20:53 НиколайСкажите пожалуйста. Взяли ипотеку в 2015 г., до сих пор актуальна. Кроме возврата 13% от покупки, можно ли еще что-нибудь вернуть?Посмотреть ответ Скрыть ответ КонсультантНиколай, вы можете вернуть 13% от стоимости самой недвижимости и те же 13% от суммы уплаченных процентов. Если вы на эти возвраты уже подавали заявки, что вы еще хотите вернуть? 2019-08-31 10:48 ЕкатеринаЗдравствуйте. В декабре 2017 купили с мужем квартиру. На тот момент я работала не официально. В январе 2018 устроилась официально. Имею ли я право на выплаты? Квартира в собственности на двоихПосмотреть ответ Скрыть ответ КонсультантЕкатерина, вы можете подавать на выплаты с 2018 года, когда устроились на работу. За срок до этого получить вычет нельзя, он как раз из ваших отчислений из з\п строится 2017-08-18 23:31 ВалерийБанк даёт в ипотеку недостающих полтора миллиона на покупку жилья с учётом продажи моей квартиры за 2 м. Могу ли я рассчитывать на возврат каких либо денежных средств?Посмотреть ответ Скрыть ответ КонсультантВалерий, на сумму, которую вы берете в кредит и на уплаченные проценты вы сможете получить налоговый вычет. Напомним что это возможно только в том случае, если вы официально трудоустроены 2019-06-06 17:25 андрейЗдравствуйте. Собираюсь покупать квартиру. 2200000 ипотеки и 350000 свои, на какие возвраты могу рассчитывать и в какие сроки?Посмотреть ответ Скрыть ответ КонсультантАндрей, на возврат вы можете рассчитывать в том случае, если вы трудоустроены официально. Каждый год вы будете подавать в налоговую декларацию 3-НДФЛ, чтобы вам на следующий год сделали перерасчет ваших уплаченных налогов 2019-03-18 04:27 Залифа Айратовна ХабироваВ 2018 году взята ипотека. Долевое строительство. Сдача в июне 2019 года. Когда могу подать на имущественный вычет и на проценты?Посмотреть ответ Скрыть ответ КонсультантЗалифа, с того года, как вы взяли ипотеку, вы можете подавать заявление в налоговую на получение вычета. Главное условие — наличие у вас официального заработка