Содержание

- Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

- Подробно о вариантах изменения графика платежей

- В каком случае выгодно уменьшать срок

- Когда лучше согласиться на уменьшение суммы

- Советы при досрочном погашении ипотеки

- Когда лучше гасить ипотеку досрочно?

- Как выгоднее гасить ипотеку — уменьшение срока или платежа?

- В каких случаях лучше уменьшать срок

- Когда стоит уменьшать платеж

- Плюсы и минусы досрочного погашения ипотеки

- Советы юриста

- Что выгоднее — снижение ежемесячного платежа, или уменьшение срока ипотеки

- Преимущества досрочной выплаты ипотеки

- Что лучше: уменьшение срока или снижение ежемесячного платежа

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Подробно о вариантах изменения графика платежей

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

Предлагают:

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

При досрочном погашении ипотеки что выгоднее: уменьшать срок или сумму? При первом варианте ежемесячная нагрузка не уменьшается, а проценты становятся ниже из-за более короткого срока. Второй вариант предусматривает снижение ежемесячных платежей, семья освобождается от возможной непосильной нагрузки в кризисный период.

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

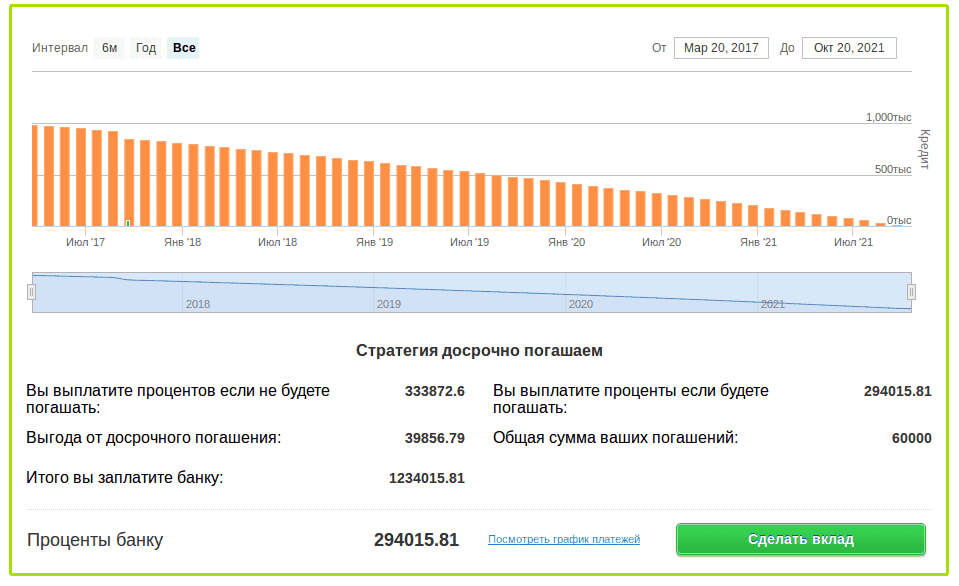

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Когда лучше согласиться на уменьшение суммы

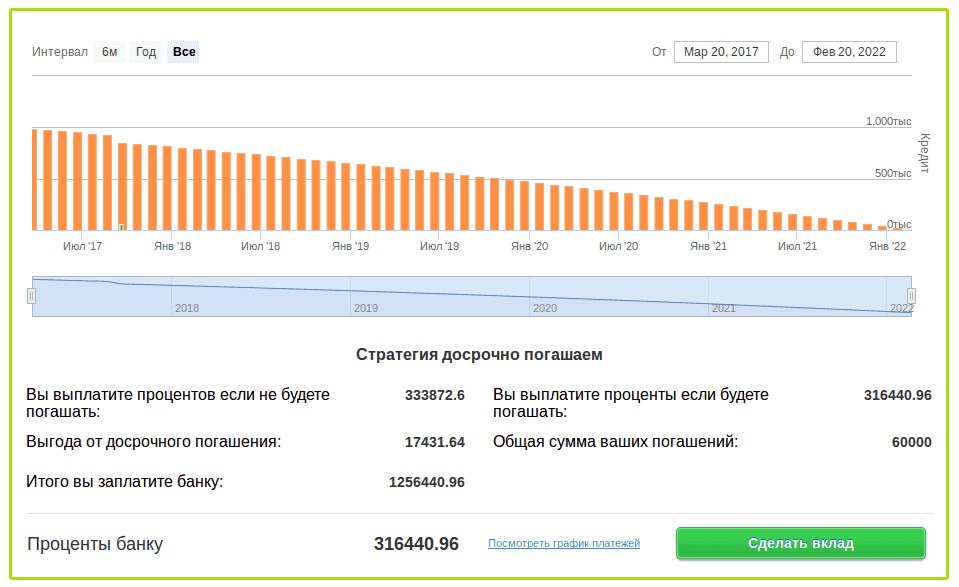

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Если у вас в договоре нет ограничений по количеству досрочных погашений, можно продолжать вносить сэкономленные деньги каждый месяц. Тогда этот вариант является почти экономически эквивалентным предыдущему.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее — сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время «лишние» деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

В общем, нельзя однозначно сказать, что выгоднее при досрочном погашении ипотеки: сократить срок или платеж, надо подходить к каждой ситуации индивидуально и оценить личные приоритеты и финансовое положение.

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Как выгоднее гасить ипотеку — уменьшение срока или платежа?

Взяв жилищный кредит, гражданин имеет право в любой момент закрыть обязательства перед финансовой организацией. Если досрочное погашение выполняется частично, происходит пересмотр условий закрытия обязательства. Клиенту могут предложить уменьшить срок погашения кредита или скорректировать размер платежа. Выбор оказывает влияние на выгодность досрочного погашения. Чтобы разобраться, какой именно способ выбрать, потребуется изучить актуальную информацию по теме.

В каких случаях лучше уменьшать срок

Уменьшение срока закрытия обязательств выгодно для заемщиков с аннуитетным графиком погашения. К способу прибегают лица, которые:

- имеют достаточное количество денежных средств для произведения оплаты большими суммами, а срок расчёта выбирают для подстраховки;

- предоставили уже больше половины долга и хотят побыстрее рассчитаться с банком;

- уверены в финансовом состоянии на ближайшие 10 лет;

- могут закрывать обязательства в первые полгода, если это не противоречит заключенному договору;

- надеются уменьшить величину переплаты.

Чтобы ускорить закрытие обязательств, клиент может начать ежемесячно вносить большую сумму, чем указано в договоре. Переплата идёт на закрытие основной части долга. При этом величина платежей не меняется.

Лучше прибегать к методу в первые месяцы расчёта по ипотеке. Дело в том, что начальные платежи в основном перекрывают проценты. При этом долг остается неизменным.

Проще разобраться на примере. Допустим, гражданин взял ипотеку в размере 1 млн руб на 10 лет. Процентная ставка составила 9%. Типы платежей аннуитетный. Необходимо вносить минимум 12500 руб. Если закрытие обязательств будет происходить по графику, переплата составит 520000 руб.

Допустим, гражданин внёс в первую оплату 50000 руб вместо 12500. Было принято решение уменьшить срок. В результате переплата снизится до 470000 руб.

Когда стоит уменьшать платеж

Если клиент хочет уменьшить сумму платежа, срок кредитования останется прежним. Произойдет пересчет процентов с учетом нового остатка. В результате выплаты изменятся в меньшую сторону. Воспользоваться способом рекомендуется в следующих ситуациях:

- Финансовое благосостояние гражданина нестабильно. Присутствует риск ухудшения. Уменьшение величины выплат позволит преодолеть возникший кризис и снизить вероятность возникновения просрочек по ипотеке.

- Присутствует возможность досрочного погашения, но только небольшими суммами. Выполнить манипуляцию можно неоднократно.

- Под конец срока закрытия ипотеки у клиента появилась возможность внести крупную сумму, и в дальнейшем могут появиться расходы на другие нужды.

Корректировка платежа произойдёт со следующего месяца после внесения дополнительных денежных средств.

Рассмотрим тот же пример. Человек получил 1 млн руб на 10 лет под 9% годовых и обязан ежемесячно вносить 12500 руб. Действуют аннуитетные платежи. В первый месяц вместо 12500 руб гражданин предоставил 50000 руб. и выбрал уменьшение ежемесячных платежей. В результате переплата по кредиту составит 501000 руб, а ежемесячный платёж будет снижен до 12200 руб. Если гражданин платит 100000, платёж будет снижен до 11400 руб, а за пользование ипотекой потребуется предоставить 468000 руб.

Плюсы и минусы досрочного погашения ипотеки

Выполнение процедуры связано с рядом преимуществ и недостатков. В перечень плюсов можно включить следующие особенности:

- Иногда срок закрытия обязательств по кредиту доходит до 30 лет. Спрогнозировать доход на такой длительный срок проблематично. Снижение размера платежа или уменьшение периода минимизируют возможные риски.

- Наличие непогашенных обязательств выступает психологическим испытанием. Не всем лицам комфортно жить с долгом. Досрочное погашение ускоряет расчёт по нему.

- Метод позволяет сэкономить на процентах. В течение долгого срока закрытия обязательств гражданин вынужден будет внести сумму, в несколько раз превышающую тело кредита.

- Пока обязательства не закрыты, квартира считается залоговым имуществом. Выполнение операций с ней ограничено. Гражданин не может сдать помещение в аренду без разрешения финансовой организации, продать квартиру или подарить её. Досрочное погашение позволяет ускорить снятие обременения.

- Ускорение закрытия обязательств снимает ограничение. Погасив долг, человек сможет взять ипотеку повторно и купить более просторное жилье.

В РФ граждане предпочитают досрочно рассчитываться по обязательствам. Средний срок погашения кредита составляет порядка 5 лет. Однако не всё однозначно. Присутствуют и недостатки:

- Деньги обесцениваются. Стремясь избавиться от задолженности, граждане не учитывают фактор инфляции. Показатель находится на высоком уровне. Доходы индексируются. В течение 5 — 10 лет они вырастают в 2-3 раза. Сумма кредита остаётся неизмененной. Однако фактический размер долга снизится в несколько раз. Поэтому спешить платить ипотеку не всегда рационально.

- Свободные средства чаще выгоднее инвестировать. Проценты по ипотеке ниже, чем по потребительским кредитам. В результате человек может совершить крупную покупку, не беря деньги в долг. Если лицо хочет обзавестись автомобилем в ближайшие несколько лет, выгоднее сделать это за собственные средства. Альтернативой выступает инвестирование в развитие бизнеса.

- Гражданам, получившим ипотеку, предоставляются налоговые льготы в размере 13% от подоходного налога. Закрывая обязательства досрочно, человек может лишиться вычета.

Принимая решение о досрочном погашении, важно учитывать индивидуальные обстоятельства. Досрочно закрывать долг стоит в тех ситуациях, когда это необходимо. Так, метод способствует ускорению снятия обременения с квартиры. Закрывать обязательства досрочно лучшие в ситуациях, когда присутствует подозрение, что доход в будущем будет снижаться. В иной ситуации стоит производить закрытие постепенно.

Советы юриста

Финансовые организации требуют заранее уведомлять о планируемом досрочном погашении. Это способ усложнения преждевременного предоставления денежных средств. Ипотека для банка — способ заработка. Поэтому компания не стремится стимулировать клиентов производить расчёт заранее. Если лицо хочет внести денежные средства, необходимо подготовить заявление, в котором потребуется обозначить сумму займа и дату внесения средств. Уведомление предоставляется за месяц до выполнения процедуры.

Перед погашением рекомендуется детально ознакомиться с договором. Иногда там заранее указано, будет ли сокращен срок ипотеки, или произойдет уменьшение суммы платежей. Если информация отражена в бумаге заранее, сделать выбор самостоятельно не получится.

Если гражданин заранее задумывается о досрочном погашении, лучше оформлять ипотеку на короткий срок. Если такая возможность возникнет неожиданно, при продолжительном периоде расчета предстоит перечислить значительную сумму. Важно заранее рассчитывать силы. Если клиент не уверен, что подобная возможность появится, лучше брать кредит на тот срок, в течение которого лицу будет комфортно производить закрытие обязательств.

Об авторе

Валерий Исаев

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

Что выгоднее — снижение ежемесячного платежа, или уменьшение срока ипотеки

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Чем больше сумма и дольше срок ипотеки, тем больше средств приходится потратить на проценты и страховку. Поэтому многие планируют досрочное погашение займа, чтобы снизить переплату за использование банковских денег. Из этой статьи вы узнаете, сколько можно выиграть на досрочном погашении ипотеки, и что выгодней — гасить срок платежа или сумму ипотеки.

Преимущества досрочной выплаты ипотеки

Сотня тысяч, вложенная в досрочное погашение ипотеки в первые годы выплат, дает экономию в десятки тысяч рублей. Никакая инфляция не способна свести на нет такую очевидную выгоду. Факты, которые нужно знать о досрочном погашении:

— более 90% всех ипотечных кредитов рассчитывается по аннуитетному принципу. Его суть состоит в том, что ежемесячный платеж весь срок займа остается неизменным, но меняется соотношение процентов и тела кредита в каждом платеже. Например, в первый год ипотеки при платеже в 22 000 рублей заемщик выплачивает около 12000 рублей за проценты и 10 000 рублей в счет погашения основного долга. В конце срока доля процентов может составлять 1-2000 рублей, остальная сумма пойдет на выплату основного долга. Более выгодный для плательщика вариант — дифференцированная система расчетов. При дифференцированном расчете сумма процентов уменьшается, а размер выплаты на погашение основного долга остается неизменным весь срок займа. У этого метода есть серьезный недостаток: первые годы платеж очень высокий, поэтому получить одобрение на ипотеку с дифференцированным платежом сложнее. Досрочное погашение при аннуитетном методе — лучший способ сократить расходы на обслуживание займа;

— при досрочном погашении ипотеки в первые годы кредита заемщик экономит в разы больше, чем несколько лет спустя;

— при досрочном погашении основного долга уменьшаются расходы на страховку. Сегодня страховая премия обычно выплачивается раз в год и составляет определенный процент от оставшегося основного долга. В результате снижения размера займа страховая премия пропорционально уменьшается.

Об условиях внеплановых платежей по кредиту следует узнать еще до подписания договора ипотеки. Большинство банков сегодня предлагают клиентам возможность внепланового расчета по займу в любой срок без штрафных санкций. Однако стоит внимательно изучить условия договора: на ранних сроках досрочное погашение для банка крайне невыгодно, поэтому кредитор может включать пункты о дополнительных выплатах в свою пользу.

Порядок досрочного погашения во всех банках выглядит примерно одинаково:

- нужно заранее подать заявление о досрочном частичном или полном погашении займа в личном кабинете заемщика или в отделении банка;

- необходимо выбрать между уменьшением срока ипотеки и сокращением размера ежемесячных платежей;

- в назначенную дату заемщик должен внести досрочный платеж в указанной сумме и проследить, чтобы график был изменен в соответствии с выбранными условиями досрочного погашения.

Что лучше: уменьшение срока или снижение ежемесячного платежа

Заемщик при внесении внеочередного платежа может выбрать между уменьшением срока ипотеки и снижением планки ежемесячной выплаты за счет внесенных денег. При выборе между представленными альтернативами в первую очередь нужно учесть финансовое положение заемщика. Если его доходы стабильны, можно оставить выплаты на прежнем уровне и выбрать уменьшение срока. Если же у плательщика есть необходимость снизить финансовую нагрузку от ипотеки, лучше выбрать уменьшение ежемесячного платежа.

А теперь посчитаем разницу между предложенными вариантами в денежном эквиваленте. Условия расчетов: ипотечный калькулятор Сбербанка, выбранные условия ипотеки — квартира на вторичном рынке, ставка 11%. Обратите внимание: на другом ипотечном калькуляторе при выборе других условий кредитования (ипотека под 6%, ипотека на покупку загородного дома и так далее) результаты подсчетов будут отличаться. Однако соотношение цифр сохранится, поскольку все банки используют одни и те же формулы для расчета ежемесячных платежей.

У гражданина Петрова после внесения внеочередного платежа основной долг составил 1 миллион рублей. Согласно условиям досрочного погашения, Петров решил сократить срок с 20 лет до 15. При этом переплата без учета покрытия страховки составит 1,045 миллиона рублей. Ежемесячный платеж составляет комфортную для заемщика сумму — 11 366 рублей. Есть и другой вариант: сократить ежемесячные расходы на ипотеку, платить 10 322 рубля в месяц и погасить кредит за 20 лет. Переплата при этом составит 1,477 миллиона рублей. Разница в ежемесячном платеже составляет всего 1000 рублей, 12 000 в год — не очень большая сумма. Итоговая разница в переплате при выплате кредита за 15 и за 20 лет составляет 432 000 рублей. Ответ очевиден — заемщику выгоднее заплатить ипотеку быстрее, чем уменьшать ежемесячный платеж.

Полезная информация для заемщика, который планирует досрочно выплатить жилищный кредит:

- при уменьшении срока займа снижаются расходы на страховку. Если заемщик платит страховку раз в год, она рассчитывается по сумме оставшегося долга. При сокращении ежемесячных выплат расходы на страховку снижаются, но не так существенно, поскольку тело кредита уменьшается медленнее;

- если вы гасите ипотеку материнским капиталом, ждать придется пару месяцев. Пока деньги от Пенсионного Фонда не поступят на счет банка, выплаты будут начисляться без учета досрочного погашения;

- при досрочном погашении возможно возникновение внештатных ситуаций: комиссия за перевод средств при использовании сторонних карт и платежных систем, задержка в обработке заявления сотрудниками банка и другие нюансы. Следите за состоянием заявки и по всем вопросам своевременно держите связь с вашим банковским менеджером.

Вывод: как только у ипотечного заемщика появляются свободные деньги, их нужно вкладывать в погашение займа с сокращением срока ипотеки. Это позволит максимально сэкономить на переплате банку. С психологической точки зрения сокращение срока ожидания снятия банковского обременения тоже важно. Сложно чувствовать себя полноценным собственником, если закладная на твою квартиру лежит в кабинете у банкира.

Оставить заявку

Уменьшим ежемесячный платеж на ₽ ₽ ₽ Заплатите банку меньше на ₽ ₽ ₽ Также подберем выгодную страховку. Средняя экономия — до ₽ на лет. Итоговая выгода до ₽ Ипотека LIVE

поможет сэкономить Хочу сэкономить