Содержание

- Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса.

- Необходимо различать 3 процедуры, совершаемые по инициативе банка:

- Приостановление операций по счету (блокировка счета)

- Приостановление проведения конкретной финансовой операции

- Отказ проведения конкретной финансовой операции

- Что происходит в жизни?

- Как выжить бизнесу в текущих условиях, и не стать жертвой банков?

- Причины, по которым банк может признать компанию или ИП недобросовестными.

- Банк заблокировал расчётный счёт по 115 ФЗ?

- 10 заповедей необнальщика

- Кого это касается

- Какие операции могут попасть под подозрение

- Как работать с банковским счетом, чтобы не было лишних запросов и проверок

- Что может сделать банк, если операция кажется подозрительной

- Если клиент не представил документы и пояснения в установленный срок

- Если у клиента повышенный уровень риска

- Если ограничен доступ к интернет-банку

- Если банк запрашивает много документов

- Если операция приостановлена

- Если банк не запросил документы, но не провел операцию

- Если не получается собрать все документы или нужно больше времени

- Что ответит комиссия ЦБ

- Если решение в пользу клиента

- Если комиссия отказала в пересмотре решения банка

- Кто еще следит за операциями и сообщает в Росфинмониторинг

- Услуги юриста по 115 фз блокировка счета

- Как снять блокировку счета в банке

- Блокировка счета 115 фз злоупотребления

- Блокировка расчетного счета банком по 115 фз судебная практика

- Заградительный тариф банка судебная практика

- Черный список Российского банка

- Блокировка счета банком по ФЗ 115 — чем грозит, последствия

- Блокировка счета по 115 ФЗ

- Банки, которые редко блокируют расчетные счета ИП и ООО

Добрый день!

Хочу высказать свое мнение об этом банке ТОЧКА. Вот именно, что точка будет поставлена на вашей спокойной работе в качестве ИП, если вы все таки решите открыть у них счет и подпишетесь под их РКО.

Я, ИП с 2017 года, занимаюсь интернет рекламой и организацией спортивно-досуговых мероприятий в городе Москва. Летом 2018 в целях экономии на РКО перешел в банк ТОЧКА. Примерно через месяц после открытия счета вылезли проблемы с их фин.мониторингом. Понятное дело, бывает. Мною были предоставлены все документы по всем операциям проводимых через счет в их банке (договора с контрагентами, акты, счета), налоги в бюджет платились через них же. Через два дня приходит письмо, что я не все им предоставил. Мол, давай ка дружок нам еще обоснуй все свои действия и каждый шаг по своему бизнесу… Куда, зачем, почему, а сколько, а кому, а где? Может вам еще бизнес план скинуть? Люди, вы вообще нормальные? Понимаю, что 115 ФЗ и прочая лабуда. Но не настолько же. Вообщем написал им все, аж целое письмо. И мотивы там все и мои личные даже замечания. Ждите…Ждал месяц. Дождался… Точка не может с вами сотрудничать. Офигительно. Думаю, ну и бог с вами.

Так выходит, что под конец года один из моих контрагентов мне переводит деньги за оказанные ранее услуги, а счет то уже заблокирован, даже не приостановлен, а ЗАБЛОКИРОВАН. Платежи только в бюджет, говорят они мне. Уважаемые, может люди сами будут решать куда им переводить их собственные деньги. Думаю ладно, напишу заявление о закрытие счета и покину этот «самый удобный банк для бизнеса», но не тут-то было. Даже после заявления на закрытие счета они начали что-то там выдумывать, постоянно ссылаясь на тот же 115-ФЗ, делают все, лишь бы не отдавать людям их собственные деньги. Я, как ИП имею право делать со своими деньгами, все, что захочу. Вообщем такой вывод: банк ТОЧКА обманным путем удерживает мои деньги, прикрываясь 115- ФЗ. Если вы хотите спокойно развивать свой малый бизнес и не знать проблем даже не думайте связываться с этим банком.

С Уважением,

ИП М-в Д.А.

Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса.

Блокировка счета банком, в последнее время, стала массовым явлением. Блокируя операции и счета своих клиентов кредитные организации ссылаются на Закон о легализации №115 – ФЗ и инструкции Центробанка:

- Методические рекомендации утв. Банком России 21.07.2017 N 18-МР

- Методические рекомендации утв. Банком России от 21.07.2017 № 19-МР

- Положение Банка России №375 – П от 02.03.2012г

- Методические рекомендации ЦБ №5-МР от16.02.2018г

- Положение ЦБ РФ №639-П от 30.03.2018г

В данной статье мы рассмотрим причины блокировок, отказов в проведении операций по счетам, а также подскажем, как действовать в ситуации, когда банк “не дает работать”.

<pЧитайте также нашу статью об изменениях 115 ФЗ с марта 2018 года. Изменения коснулись механизма оспаривания Решений банка.

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Консультируем по проблемам блокировки расчетных счетов. Если у вас останутся вопросы после прочтения данной статьи, пишите нам в чат в Телеграм или сделайте заявку на звонок (форма внизу данной статьи):

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Необходимо различать 3 процедуры, совершаемые по инициативе банка:

- приостановление операций по счету (блокировка всего счета)

- приостановление проведения конкретной финансовой операции

- отказ в проведении конкретной финансовой операции.

Приостановление операций по счету (блокировка счета)

Законная блокировка счета банком возможна только в одном единственном случае:

Если владелец этого счета внесен в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму.

Этот перечень размещен он на официальном интернет – сайте Росфинмониторинга.

Во всех остальных случаях решение о полном блокировании счета может принять только Росфинмониторинг или суд.

Росфинмониторинг вправе «заморозить» счет на срок до 30 суток и только в случае, если имеется информация о причастности владельца счета к террористической деятельности. На более длительное время счет может быть заблокирован только по решению суда.

Если банк блокирует весь расчетный счет, а компания или ИП не числятся в перечне Росфинмониторинга, то такие блокировки считаются незаконными.

Приостановление проведения конкретной финансовой операции

Если у банка возникло сомнение в чистоте операции, то, он имеет право потребовать дополнительные документы и информацию. Пункт.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. Поэтому, на период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной, до конца следующего операционного дня. В это время необходимо иметь под рукой все необходимые для подтверждения операции документы:

- договор

- счет

- акт/накладную или иной подтверждающий документ.

Банк либо позвонит, либо напишет запрос через банк-клиент о предоставлении подтверждающих операцию документов. Важно вовремя это сделать, иначе банк не успеет проверить платеж и провести его до конца следующего операционного дня. Если по операции все же получен отказ, то готовьтесь к более масштабной проверке. Кроме того, банк внесет вас в «черный список» №639-П. В дальнейшем, чтобы доказать чистоту операции, по которой был получен отказ, вам придется пройти двухступенчатый механизм реабилитации, прописанный в законе № 115-ФЗ.

Подробно о механизме выхода из “Черных списков” я рассмотрела в статье;

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Какие документы могут запрашивать банки?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. Обычно это открытый перечень, т.е пополняемый. Банки не обязаны раскрывать правила внутреннего контроля но, следует понимать, что правила возникают из рекомендаций ЦБ РФ. Основной перечень регулирующей информации, которую используют банки в своей деятельности, приведен выше.

Какие сроки подачи запрашиваемых банком документов?

Совершая масштабную проверку клиента, ЦБ рекомендует устанавливать сроки от 3 до 7 дней. Чаще всего банки придерживаются именно такого порядка. Но, оперативный срок по проверке конкретной финансовой операции, как я писала выше, конец следующего операционного дня. Надо успеть!

Что будет, если не представить запрашиваемые банком сведения?

Если банку не предоставить вовремя документы, то операция по счету не будет проведена. Если подобная ситуация повторится, и клиент снова попытается совершить сомнительную операцию, банк вправе расторгнуть договор (абз. 2 п. 5.2 ст. 7 закона № 115-ФЗ). Если же речь идет не просто о проведении конкретной финансовой операции, а о более масштабной проверке то, по итогам такой проверки, клиента могут «попросить» покинуть банк по собственной инициативе. Идти или не идти на поводу у банка? Здесь каждая ситуация глубоко индивидуальна.

Не секрет, что некоторые банки, при закрытии счета, могут выставить «комиссию за непредставление (неполное представление) документов при проверке». Такая комиссия может достигать 10-20% на остаток по счету клиента. Иногда, лучше остаться и не терять деньги, пытаться доказать свою правоту путем отправки жалоб в ЦБ РФ и сам банк. Но, со многими банками, такой механизм, к сожалению не работает. Поэтому, иногда, вернуть незаконно удержанную «комиссию за непредставление (неполное представление) документов при проверке» можно только через суд. Но, к счастью, суды, в таких случаях, очень часто на стороне клиента, конечно же, если у последнего есть все необходимые доказательства выполнения обязательств по запросу банка.

Вывод — даем банку полный объем требуемой информации, вовремя, под детальную опись с пояснениями по каждому пункту запроса. Не пропускаем ничего, даже того, чего у вас никогда не было и не должно было быть!

Отказ проведения конкретной финансовой операции

Право банка отказать в проведении операции по счету предусмотрено пунктом 11 статьи 7 Закона N 115-ФЗ. В проведении операции может быть отказано в двух случаях:

- если клиентом по требованию банка не предоставлены запрошенные документы, касающиеся подлежащей проведению финансовой операции;

- если у работников банка при выполнении контрольных процедур возникли подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Отказывая клиентам с 1 апреля 2018года у банка нет запрета на информирование о причинах Отказов в проведении операций (ст. 4 Закона № 115-ФЗ). В соответствии с действующей редакцией Закона № 115 ФЗ, пункт 13.4 ст. 7 Закона № 115 ФЗ гласит:

<p… клиент, получивший отказ, имеет право представить в Банк документы и сведения, подтверждающие отсутствие основания отказа в банковском обслуживании. Если полученные от клиента документы и сведения не удовлетворят Банк, то он обязан уведомлять своих клиентов не только об отказах в проведении операций, об открытии счета (вклада) либо о расторжении договора на обслуживание, но и о причинах таких мер.

Подробно о механизме выхода из “Черных списков” я рассмотрела в статье;

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Что происходит в жизни?

На практике доходит до того, что коммерческие банки блокируют все операции по расчетному счету с момента отправки запроса по представлению документов и информации, до момента получения и обработки ответа. Причем, зачастую, это случается с совершенно добросовестными клиентами, которые никак не связаны с терроризмом и отмыванием денег.

Иногда объем запрашиваемых банком документов настолько велик, что в обозначенные сроки физически не получается предоставить необходимый объем запрашиваемой информации. Конечно же советую сроки не нарушать, но если вы понимаете, что ситуация безвыходная и вы не успеваете – не отчаивайтесь! Срочно пишите письмо в банк и укажите примерные объемы которые вам необходимо предоставить.

– Если речь идет об огромном количестве информации которую надо откопировать на бумажном носителе – опишите примерное количество страниц или, возможно, речь идет об объемах в мешках и автомобилях.

– Если отправляете ответ через банк-клиент, то напишите в письме сколько примерно контейнеров информации у вас будет.

В любом случае не молчите и начните выполнять запрос банка сразу, так больше вероятности успеть ответить своевременно.

По данным «Деловой России», почти полумиллиону предпринимателей заблокировали банковские счета. И далеко не все из них реально были задействованы в отмывании денег и пособничестве терроризму. Попавшим в “черный список”, новый расчетный счет если и откроют, то нормально работать вряд ли получится. Ситуация для бизнеса действительно сложилась очень тяжелая. На Восточном экономическом форуме в сентябре 2017г, предприниматель пожаловался на это главе «Сбербанка» Герману Грефу и услышал в ответ, что малый бизнес — «фабрика по отмыванию доходов».

Напрашивается вопрос:

Как выжить бизнесу в текущих условиях, и не стать жертвой банков?

Для добросовестных бизнесменов, попавших под гнет “антиотмывочного закона” мы подготовили несколько советов. Применять их или нет, решать вам. Конечно же, все зависит от конкретной ситуации.

1 совет:

Поступите так, как велит Закон № 115 – ФЗ. А именно:

предоставьте все документы и пояснения, которые попросит банк. Это поможет снять с вас подозрения и докажет благонадежность. Если вы предоставите должные доказательства и банк их рассмотрит, то платежные операции, которые вы пытаетесь совершить, не будут отнесены к подозрительным в соответствии с п. 2 ст. 7 Закона № 115-ФЗ. Если же банк, принял документы, но не рассматривает их, как показывает практика, это довольно частое явление, то в Вашем распоряжении совет 2 и 4.

2 совет:

Знакома ситуация? Вы уже предоставляли, и не один раз, пояснения и документы по аналогичным платежам, которые банк каждый раз считает сомнительными? Перечень документов в запросе все увеличивается и увеличивается, создавая непреодолимые препятствия? Каждый хозяйственный платеж рассматривается под увеличительным стеклом? Вам отключили клиент-банк и заставляют лично приносить каждую платежку, давать пояснения и предоставлять подтверждающие ее документы? Вам основательно советуют уйти по-хорошему самому и делается это в устной форме? Не спешите закрывать расчетный счет и переходить в другой банк! Вы можете попытаться открыться в другом банке, но не факт, что проблемы не застигнут вас и там. Поясню почему.

Если в отношении вашей компании или ИП уже есть записи в списке 639-П — их видят все банки. Переводя денежные средства при закрытии счета на новый расчетный счет, банк может сделать «прощальный подарок», а именно, сделать еще одну запись в списке 639-П при отправке последнего платежа. Он будет звучать, как «Перевод собственных средств в связи с закрытием счета по 115 — ФЗ».

Поэтому, прежде чем уйти и закрыть расчетный счет, разберитесь с ситуацией в текущем банке.

Выясните причины блокировок операций, узнайте о наличии решений об отказах в проведении операций. Предоставьте в банк документы и информацию, поясняющую экономический смысл операций по которым вам отказали. Согласно изменениям 115 ФЗ от 30 марта 2018 года банк обязан принять и рассмотреть такую информацию в течение 10 дней. Если по окончании данного срока банк не изменит свое решение, то далее необходимо обращаться в межведомственную комиссию. Более подробно о том, как это сделать читайте в статье:

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Если в процессе разбирательств с банком выяснится, что официальных решений об отказах в проведении операций в отношении вашей компании или ИП нет, то это говорит о том, что вы не соответствуете внутренним правилам контроля банка и банк не хочет видеть вас своим клиентом. Постарайтесь узнать параметры по которым вы “просели” и исправьте ситуацию. Так вы покажете банку свою добропорядочность и, возможно, скоро санкции прекратятся. Если банк не меняет свое отношение — уходите, но учтите тот урок, который вы получили, чтобы не попасть в аналогичную ситуацию еще раз. Готовьтесь, возможно вам сделают «прощальный подарок», о котором я писала выше.

3 совет:

Что делать, если вам все же заблокировали все операции по счету, на котором «зависли» крупные денежные суммы? Есть 3 способа вывести деньги с расчетного счета совершенно легально.

1. Ваш кредитор подает на вас в суд.

Это, займет время на судебное разбирательство, но когда кредитор выиграет судебный процесс и получит исполнительный лист, он может предъявить его в банк, а банк обязан будет его исполнить.

2. Используйте механизм Судебного приказа.

Судебный приказ – судебное постановление, вынесенное судьей единолично на основании заявления о взыскании денежных сумм если размер денежных сумм, подлежащих взысканию, или стоимость движимого имущества, подлежащего истребованию, не превышает 500 тысяч рублей.

Срок выдачи судебного приказа – 5 дней с момента получения Заявления о взыскании задолженности.

Если банк, скажем, наложил запрет на выплату заработной платы – попросите сотрудников обратиться к мировому судье и взять судебный приказ.

Этот же совет действителен и для взыскания задолженности поставщиками. Но, не более 500 тысяч рублей по одному договору.

Банк не сможет не провести документ, но минусом является ограниченность суммы взыскания.

3. Заплатите налоги.

Заплатить лучше именно такой налог, который в вашей деятельности не присутствует вовсе. Затем, вы сможете обратиться в налоговую для того, чтобы вернуть ошибочно уплаченную сумму. Так как этот налог не присущ вашей деятельности, то и разбирательств по нему не будет. В течение 1 (а на практике иногда и 2,3) месяца вы должны получить деньги на тот расчетный счет, который указали в Заявление на возврат налога.

4 совет:

Что делать, если банк принял документы по запросу, но, не желая разбираться в ситуации незаконно блокирует весь расчетный счет, а не отдельную операцию? В данном случае, жалоба на действия банка должна быть подана в Центральный банк РФ и обслуживающий банк. Если есть ресурсы времени, денег и желание – обращайтесь в Арбитражный суд. Требуйте признать действия банка незаконными. Согласно ст. 65 АПК РФ, банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении операций по поручению клиента. Если Ваши операции полностью легальны и вы предоставили все подтверждающие документы, то скорее всего суд встанет на Вашу сторону и обяжет банк разблокировать расчетный счет. Такие преценденты есть и это не редкость.

Не забудьте, что с банка можно взыскать убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ). Пользоваться этим правом крайне необходимо, т.к. это стимулирует кредитную организацию в последующей деятельности не спешить с выводами и рассматривать все доводы прежде чем принимать решения.

5 совет:

Банки не жалуют ситуацию, когда у клиента более 3-х расчетных счетов, по каждому из которых ведутся разные операции. Например, по одному счету оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами. Инструкции ЦБ рекомендуют банкам анализировать обороты по счетам, выплаты заработной платы, налогов и многое другое. Не имея информации по вашим другим расчетным счетам, банк просто «завалит» вопросами и запросами о предоставлении информации. Конечно же блокировка операций по счету вполне реальное событие, которое в данной ситуации можно будет ожидать.

По возможности, используйте один счёт для ведения всех операций в вашей деятельности, либо используйте несколько счетов, но правильно распределите денежные потоки.

Помните, что по каждому расчетному счету у вас обязательно должны проходить следующие операции:

- Заработная плата

- Налоги, и страховые взносы не менее 0,9% от выручки по счету (многие банки требуют 1-2%)

- Общехозяйственные платежи

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента.

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

- Фонд заработной платы установлен из расчета ниже прожиточного минимума.

- Перечисляется НДФЛ, но не уплачиваются страховые взносы.

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

- Платежи не имеют отношения к затратам, присущим виду деятельности.

- Нет связи между основаниями зачисления денег на счет и их последующего списания.

- Произошло резкое увеличение оборотов по счету.

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше.

- С даты создания юридического лица прошло менее двух лет.

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов.

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления.

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Вывод:

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска. Это значит, что банк может провести мероприятия, направленные на минимизацию этого самого риска (блокировка банк-клиента, отказ в проведении операций). Наша команда имеет огромный опыт в общении с банкам, ЦБ, МВК. Мы понимаем, что под критерии недобросовестности, подходит практически любой «живой» бизнес. Можно поставить под сомнение благонадежность каждой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка, ведь это может грозить большими проблемами. Пользуйтесь советами о которых я сегодня написала!

Если вам нужна детальная проработка вашей проблемы, помощь в составлении писем, жалоб в банк, ЦБ РФ, межведомственную комиссию и т.д. — оставляйте заявку в форме (внизу страницы).

Если у вас остались вопросы, вы можете задать их в нашем чате в Телеграме совершенно бесплатно.

Банк заблокировал расчётный счёт по 115 ФЗ?

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Пользовательское соглашение (далее – Соглашение) относится к сайту «Юридическая помощь при проблемах с банками», расположенному по адресу http://115help.ru

1.2. Сайт «Юридическая помощь при проблемах с банками» (далее – Сайт) является собственностью юридического лица ООО «ОКТПУС ФИНАНС» (ОГРН: 1187746213841 ИНН 7733326172, адрес регистрации: 125212 г. Москва).

1.3. Настоящее Соглашение регулирует отношения между Администрацией сайта «acc.octopusfinance.ru» (далее – Администрация сайта) и Пользователем данного Сайта.

1.4. Администрация сайта оставляет за собой право в любое время изменять, добавлять или удалять пункты настоящего Соглашения без уведомления Пользователя.

1.5. Использование Сайта Пользователем означает принятие Соглашения и изменений, внесенных в настоящее Соглашение.

1.6. Пользователь несет персональную ответственность за проверку настоящего Соглашения на наличие изменений в нем.

2. ОПРЕДЕЛЕНИЯ ТЕРМИНОВ

2.1. Перечисленные ниже термины имеют для целей настоящего Соглашения следующее значение:

2.1.1 «»Юридическая помощь при проблемах с банками»» – Интернет-ресурс, расположенный на доменном имени http://115help.ru, осуществляющий свою деятельность посредством Интернет-ресурса и сопутствующих ему сервисов (далее — Сайт).

2.1.2. «»Юридическая помощь при проблемах с банками»» – сайт, содержащий информацию о Товарах и/или Услугах и/или Иных ценностях для пользователя, Продавце и/или Исполнителе услуг, позволяющий осуществить выбор, заказ и (или) приобретение Товара, и/или получение услуги.

2.1.3. Администрация сайта – уполномоченные сотрудники на управление Сайтом, действующие от имени юридического лица ООО » Октопус Финанс».

2.1.4. Пользователь сайта (далее — Пользователь) – лицо, имеющее доступ к Сайту, посредством сети Интернет и использующее Сайт.

2.1.5. Содержание сайта (далее – Содержание) — охраняемые результаты интеллектуальной деятельности, включая тексты литературных произведений, их названия, предисловия, аннотации, статьи, иллюстрации, обложки, музыкальные произведения с текстом или без текста, графические, текстовые, фотографические, производные, составные и иные произведения, пользовательские интерфейсы, визуальные интерфейсы, названия товарных знаков, логотипы, программы для ЭВМ, базы данных, а также дизайн, структура, выбор, координация, внешний вид, общий стиль и расположение данного Содержания, входящего в состав Сайта и другие объекты интеллектуальной собственности все вместе и/или по отдельности, содержащиеся на сайте acc.octopusfinance.ru

3. ПРЕДМЕТ СОГЛАШЕНИЯ

3.1. Предметом настоящего Соглашения является предоставление Пользователю доступа к содержащимся на Сайте Товарам и/или оказываемым услугам.

3.1.1. Сайт предоставляет Пользователю следующие виды услуг (сервисов):

1. доступ к информации о Товаре и/или услуге к информации о приобретении Товара на платной/бесплатной основе;

3.1.2. Под действие настоящего Соглашения подпадают все существующие (реально функционирующие) на данный момент услуги (сервисы) Сайта, а также любые их последующие модификации и появляющиеся в дальнейшем дополнительные услуги (сервисы).

3.2. Доступ к сайту предоставляется на бесплатной основе.

3.3. Настоящее Соглашение является публичной офертой. Получая доступ к Сайту Пользователь считается присоединившимся к настоящему Соглашению.

3.4. Использование материалов и сервисов Сайта регулируется нормами действующего законодательства Российской Федерации.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. Администрация сайта вправе:

4.1.1. Изменять правила пользования Сайтом, а также изменять содержание данного Сайта. Изменения вступают в силу с момента публикации новой редакции Соглашения на Сайте.

4.2. Пользователь вправе:

4.2.1. Пользоваться всеми имеющимися на Сайте услугами, а также приобретать любые Товары и/или Услуги, предлагаемые на Сайте.

4.2.2. Задавать любые вопросы, относящиеся к услугам сайта:

- через Форму обратной связи, расположенную по адресу: acc.octopusfinanc.ru

4.2.3. Пользоваться Сайтом исключительно в целях и порядке, предусмотренных Соглашением и не запрещенных законодательством Российской Федерации.

4.2.4. Копировать информацию с Сайта разрешается.

4.2.5. Требовать от администрации скрытия любой информации о пользователе.

4.2.6. Использовать информацию сайта в коммерческих целях без специального разрешения.

4.3. Пользователь Сайта обязуется:

4.3.1. Предоставлять по запросу Администрации сайта дополнительную информацию, которая имеет непосредственное отношение к предоставляемым услугам данного Сайта.

4.3.2. Соблюдать имущественные и неимущественные права авторов и иных правообладателей при использовании Сайта.

4.3.3. Не предпринимать действий, которые могут рассматриваться как нарушающие нормальную работу Сайта.

4.3.4. Не распространять с использованием Сайта любую конфиденциальную и охраняемую законодательством Российской Федерации информацию о физических либо юридических лицах.

4.3.5. Избегать любых действий, в результате которых может быть нарушена конфиденциальность охраняемой законодательством Российской Федерации информации.

4.3.6. Не использовать Сайт для распространения информации рекламного характера, иначе как с согласия Администрации сайта.

4.3.7. Не использовать сервисы с целью:

4.3.7.1. нарушения прав несовершеннолетних лиц и (или) причинение им вреда в любой форме.

4.3.7.2. ущемления прав меньшинств.

4.3.7.3. представления себя за другого человека или представителя организации и (или) сообщества без достаточных на то прав, в том числе за сотрудников данного сайта.

4.3.7.4. введения в заблуждение относительно свойств и характеристик какого-либо Товара и/или услуги, размещенных на Сайте.

4.3.7.5. некорректного сравнения Товара и/или Услуги, а также формирования негативного отношения к лицам, (не) пользующимся определенными Товарами и/или услугами, или осуждения таких лиц.

4.3.8. Обеспечить достоверность предоставляемой информации.

4.3.9. Обеспечивать сохранность личных данных от доступа третьих лиц.

4.4. Пользователю запрещается:

4.4.1. Использовать любые устройства, программы, процедуры, алгоритмы и методы, автоматические устройства или эквивалентные ручные процессы для доступа, приобретения, копирования или отслеживания содержания Сайта.

4.4.2. Нарушать надлежащее функционирование Сайта.

4.4.3. Любым способом обходить навигационную структуру Сайта для получения или попытки получения любой информации, документов или материалов любыми средствами, которые специально не представлены сервисами данного Сайта.

4.4.4. Несанкционированный доступ к функциям Сайта, любым другим системам или сетям, относящимся к данному Сайту, а также к любым услугам, предлагаемым на Сайте.

4.4.4. Нарушать систему безопасности или аутентификации на Сайте или в любой сети, относящейся к Сайту.

4.4.5. Выполнять обратный поиск, отслеживать или пытаться отслеживать любую информацию о любом другом Пользователе Сайта.

4.4.6. Использовать Сайт и его Содержание в любых целях, запрещенных законодательством Российской Федерации, а также подстрекать к любой незаконной деятельности или другой деятельности, нарушающей права Сайта или других лиц.

5. ИСПОЛЬЗОВАНИЕ САЙТА

5.1. Сайт и Содержание, входящее в состав Сайта, принадлежит и управляется Администрацией сайта.

5.2. Содержание Сайта защищено авторским правом, законодательством о товарных знаках, а также другими правами, связанными с интеллектуальной собственностью, и законодательством о недобросовестной конкуренции.

5.3. Настоящее Соглашение распространяет свое действия на все дополнительные положения и условия о покупке Товара и/или оказанию услуг, предоставляемых на Сайте.

5.4. Информация, размещаемая на Сайте не должна истолковываться как изменение настоящего Соглашения.

5.5. Администрация сайта имеет право в любое время без уведомления Пользователя вносить изменения в перечень Товаров и услуг, предлагаемых на Сайте, и (или) их цен.

5.6. Документ указанный в пункте 5.7.1 настоящего Соглашения регулирует в соответствующей части и распространяют свое действие на использование Пользователем Сайта:

5.7.1. Политика конфиденциальности: https://11help.ru/privacy;

5.8. Любой из документов, перечисленных в пункте 5.7.1. настоящего Соглашения может подлежать обновлению. Изменения вступают в силу с момента их опубликования на Сайте.

6. ОТВЕТСТВЕННОСТЬ

6.1. Любые убытки, которые Пользователь может понести в случае умышленного или неосторожного нарушения любого положения настоящего Соглашения, а также вследствие несанкционированного доступа к коммуникациям другого Пользователя, Администрацией сайта не возмещаются.

6.2. Администрация сайта не несет ответственности за:

6.2.1. Задержки или сбои в процессе совершения операции, возникшие вследствие непреодолимой силы, а также любого случая неполадок в телекоммуникационных, компьютерных, электрических и иных смежных системах.

6.2.2. Действия систем переводов, банков, платежных систем и за задержки связанные с их работой.

6.2.3. Надлежащее функционирование Сайта, в случае, если Пользователь не имеет необходимых технических средств для его использования, а также не несет никаких обязательств по обеспечению пользователей такими средствами.

7. НАРУШЕНИЕ УСЛОВИЙ ПОЛЬЗОВАТЕЛЬСКОГО СОГЛАШЕНИЯ

7.1. Администрация сайта имеет право раскрыть информацию о Пользователе, если действующее законодательство Российской Федерации требует или разрешает такое раскрытие.

7.2. Администрация сайта вправе без предварительного уведомления Пользователя прекратить и (или) заблокировать доступ к Сайту, если Пользователь нарушил настоящее Соглашение или содержащиеся в иных документах условия пользования Сайтом, а также в случае прекращения действия Сайта либо по причине технической неполадки или проблемы.

7.3. Администрация сайта не несет ответственности перед Пользователем или третьими лицами за прекращение доступа к Сайту в случае нарушения Пользователем любого положения настоящего Соглашения или иного документа, содержащего условия пользования Сайтом.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. В случае возникновения любых разногласий или споров между Сторонами настоящего Соглашения обязательным условием до обращения в суд является предъявление претензии (письменного предложения о добровольном урегулировании спора).

8.2. Получатель претензии в течение 30 календарных дней со дня ее получения, письменно уведомляет заявителя претензии о результатах рассмотрения претензии.

8.3. При невозможности разрешить спор в добровольном порядке любая из Сторон вправе обратиться в суд за защитой своих прав, которые предоставлены им действующим законодательством Российской Федерации.

8.4. Любой иск в отношении условий использования Сайта должен быть предъявлен в течение 5 дней после возникновения оснований для иска, за исключением защиты авторских прав на охраняемые в соответствии с законодательством материалы Сайта. При нарушении условий данного пункта любой иск оставляется судом без рассмотрения.

9. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

9.1. Администрация сайта не принимает встречные предложения от Пользователя относительно изменений настоящего Пользовательского соглашения.

9.2. Отзывы Пользователя, размещенные на Сайте, не являются конфиденциальной информацией и могут быть использованы Администрацией сайта без ограничений.

Центробанк опубликовал методичку с советами по 115-ФЗ: о профилактике блокировки счетов, ограничении дистанционного обслуживания и отдельных операций. В методичке заботливо подобраны советы для предпринимателей: как работать, чтобы банк не заподозрил в обнале и незаконных доходах. А еще там есть инструкция на случай, если блокировка уже произошла.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Мы несколько раз внимательно прочитали эту методичку и рекомендуем всем ценителям прекрасного тоже проделать наш путь. Но жизнь коротка, а время — единственный невосполнимый ресурс, поэтому для всех остальных мы подготовили желтую плашку и подробный рассказ.

10 заповедей необнальщика

- Не участвуй в обнальных схемах, пожалуйста.

- Работай по ОКВЭДам. Что-то изменилось — сообщи.

- Блюди достоверность сведений в ЕГРЮЛ.

- В платежке пиши подробное назначение платежа, а не только договор и номер счета.

- Сначала бумажки, потом деньги. Будь готов обосновать операцию документами.

- Не участвуй в финансировании «серого» импорта и коррупции.

- Плати налоги и взносы без хитрых схем.

- Не дроби бизнес для ухода от налогов.

- Если банк запросил документы — представь.

- Если не успел представить документы — дошли потом. Если не получилось — обращайся в ЦБ.

Кого это касается

Это касается всех, кто имеет счет в банке и использует его для бизнеса, подработок, личных расчетов или крупных переводов. Это могут быть предприниматели, фирмы и физлица, которые честно работают и ничего не нарушают. Но они могут неправильно оформить документы, ошибиться в платежке, пытаться снизить налоги или просто не сообщить банку об изменении важных данных. Банку это может показаться подозрительным, он задаст вопросы и на время приостановит операции по счету.

Иногда предприниматели решают, что во всем виноват конкретный банк. И вместо того чтобы готовить документы по запросу банка, они ищут справедливости в соцсетях. Но банки выполняют требования Росфинмониторинга, ЦБ и федерального закона. Если банк закроет глаза на нарушения или сомнительные операции, его накажут и пострадают остальные клиенты.

Какие операции могут попасть под подозрение

В методичке есть отдельный термин — подозрительные операции. Это платежи и переводы, на которые банк обязан обратить внимание и выяснить, нет ли тут чего-то незаконного.

Подозрительной считается операция, у которой есть хотя бы один из этих признаков:

- Необычный характер сделок.

- Отсутствие явного экономического смысла.

- Проведение с целью вывода капитала из страны.

- Финансирование «серого» импорта.

- Обналичивание денег.

- Уход от налогов.

- Коррупция.

Если банк замечает такую операцию, это еще не значит, что он сразу заблокирует счет. Это значит, что он должен разобраться и может использовать для этого меры, которые описаны в законе. Центробанк напомнил о них в инструкции.

Как работать с банковским счетом, чтобы не было лишних запросов и проверок

ЦБ советует делать так.

Сообщайте банку и налоговой об изменениях в бизнесе. Например, если добавился новый вид деятельности, поменялся адрес или назначен новый директор. Все можно сделать через интернет: сначала внести изменения в госреестры, потом сообщить об этом банку. Тогда у банка не вызовет подозрений поступление денег за ремонт автомобиля, если по документам фирма занимается дизайном сайтов.

Проверяйте достоверность сведений в ЕГРЮЛ. Налоговая периодически проверяет адреса: вдруг фирма зарегистрирована в офисном центре, а на самом деле никогда там не работала и арендует офис в другом месте. Если такое подтверждается, компанию могут исключить из реестра. Но сначала в ЕГРЮЛ появится отметка, что сведения недостоверные. Банк это тоже заметит и может обращать больше внимания на операции по счету. На самом деле фирма могла не получить письмо с запросом от налоговой, а ситуация легко решается представлением договора аренды. Отметку о недостоверности уберут.

Подробно заполняйте платежки. В назначении платежа нужно указать не только номер счета, но и за что переводятся деньги. Так же должны делать ваши клиенты.

Как указывать назначение платежа

| Неправильно ❌ | Правильно ✅ |

|---|---|

| Оплата по счету № 25 от 01.06.19 | Оплата обслуживания сайта на основании договора № 18 от 01.02.19 за июнь по счету № 25 от 01.06.19 |

| Оплата по договору № 8 от 01.05.19 | Оплата аренды офиса за июль 2019 года на основании договора № 8 от 01.05.19 и коммунальных услуг за период с 01.06.19 по 30.06.19 по счету № 11 от 01.07.19 |

Неправильно ❌ Правильно ✅ Оплата по счету № 25 от 01.06.19 Оплата обслуживания сайта на основании договора № 18 от 01.02.19 за июнь по счету № 25 от 01.06.19 Оплата по договору № 8 от 01.05.19 Оплата аренды офиса за июль 2019 года на основании договора № 8 от 01.05.19 и коммунальных услуг за период с 01.06.19 по 30.06.19 по счету № 11 от 01.07.19

Вовремя отвечайте на запросы банка. Если банк задает вопросы, их не стоит игнорировать. Если просят представить документы для проверки, нужно это сделать в установленный срок или объяснить банку, почему сейчас это невозможно и когда получится. Иногда банку хватает устных пояснений, но если запрашивают письменные, то подробно опишите специфику бизнеса, схемы операций, их экономическую суть.

Банк не может знать об особенностях всех видов бизнеса. Например, ему может показаться странным, что вы получаете деньги от клиента и сразу же перечисляете их за какую-то рекламу, а себе оставляете только фиксированный процент. Но это законная схема работы с контекстной рекламой, просто банку нужно ее объяснить.

Не дробите бизнес. Иногда предприниматели открывают несколько фирм или оформляют ИП на жену и маму, чтобы снизить налоги и уменьшить свои риски. Например, имущество записывают на одну фирму, кредиты берут на другую, договоры аренды заключают с третьей, а с поставщиками работают через четвертую. Это может быть как законным способом вести бизнес, так и налоговой схемой, которая вызовет подозрения у банка.

У банка будет еще меньше вопросов, если предприниматель вовремя платит налоги, работает с надежными контрагентами и не снимает сразу все наличные.

Что может сделать банк, если операция кажется подозрительной

Банк имеет право:

- Запросить документы и информацию об операции, происхождении денег, партнерах и бизнесе. Конкретного списка сведений и документов нет, это на усмотрение банка.

- Установить срок, в течение которого нужно представить эти документы. В законах этот срок тоже не установлен — нужно ориентироваться на договор с конкретным банком.

- Пригласить клиента на встречу для устного разъяснения.

- Приехать на место ведения бизнеса.

- Посоветовать, как правильно оформить операцию.

- Изменить степень риска клиента.

Если клиент не представил документы и пояснения в установленный срок

Тогда банк может принять такие меры:

- отказать клиенту в проведении операции и сообщить об этом в Росфинмониторинг;

- провести операцию, но присвоить ей статус подозрительной или подлежащей обязательному контролю. И тоже сообщить в Росфинмониторинг;

- пересмотреть уровень риска клиента.

Если у клиента повышенный уровень риска

Банки присваивают клиентам степень риска с учетом своих регламентов. Этот уровень может повышаться или понижаться в зависимости от операций. Если у клиента повышенный уровень риска, банк может:

- Ограничить ему использование интернет-банка.

- Установить лимит операций по картам.

- Запрашивать документы по каждой операции.

Иногда в соцсетях и СМИ появляются слухи о блокировках счетов и судах с банками, хотя на самом деле речь шла только о том, что клиенту ограничили дистанционное обслуживание и какое-то время все платежки пришлось приносить на бумаге.

Если ограничен доступ к интернет-банку

Ограничение дистанционного обслуживания — это одна из мер, которые может предпринять банк, если операции кажутся ему подозрительными. В этом случае клиент распоряжается своими деньгами без ограничений, но должен передавать платежки на бумаге. Такая мера может быть вообще не связана с законом 115-ФЗ. Если не можете войти в интернет-банк, позвоните в колцентр или своему менеджеру, чтобы выяснить причину.

Если банк запрашивает много документов

Банк может запрашивать столько документов, сколько нужно для проверки операции. Это могут быть любые документы. Список устанавливает служба контроля конкретного банка.

Банк это делает не чтобы подтвердить подозрения, а чтобы их снять и убедиться, что клиент ничего не нарушает. ЦБ объяснил, что запрос и проверка документов — это не повышенный интерес к конкретному клиенту, а стандартная процедура любого банка. А финмониторинг — это его обязанность по отношению к любому владельцу счета.

Если операция приостановлена

Банк может приостанавливать операции, по которым ему что-то кажется подозрительным. Иногда из-за такого статуса клиенты делают вывод о блокировке счета. Но приостановление — это не блокировка и даже не отказ от проведения. Приостановление — это когда банк не выполняет распоряжение о переводе денег в тот же день, а задерживает его на срок до пяти рабочих дней, как положено по закону. Еще это может быть из-за ограничения дистанционного обслуживания, тогда платежку нужно принести в банк лично.

Приостановление может понадобиться на время проверки. Если представить по запросу все документы и пояснения, операцию проведут.

Если банк не запросил документы, но не провел операцию

Центробанк пояснил, что это означает отказ в проведении операции или заключении договора банковского счета. То есть конкретное поручение клиента не будет исполнено, а договор с ним не заключат.

Но точную причину лучше уточнить в банке: иногда платежку не проводят потому, что она неправильно заполнена. Выяснять причины отказа нужно самостоятельно. Банк не обязан сообщать о них без запроса.

Если все-таки есть решение об отказе в проведении операции, банк обязан сообщить об этом в Росфинмониторинг. Это не право банка, а обязанность по федеральному закону.

Если не получается собрать все документы или нужно больше времени

Банк сам решает, какие документы запрашивать и в какой срок клиент должен их представить. Если проигнорировать запрос или не уложиться в сроки, это повод для отказа в проведении операции.

Если потом представить недостающие документы и пояснения, банк может пересмотреть решение об отказе. Об этом он тоже сразу сообщит в Росфинмониторинг. Документы рассматривают в течение 10 рабочих дней. После этого скажут, устранена причина первичного отказа или нет. Если банк не пересмотрел решение, но оно кажется необоснованным, нужно обращаться в межведомственную комиссию при ЦБ. Это можно сделать через сайт ЦБ или почтой.

К заявлению нужно приложить:

- Обращение в банк и ответ на него.

- Документы, которые передавались в банк для проверки операции.

Документы нужно готовить с учетом указания ЦБ № 4760-У.

До обращения в комиссию нужно обязательно подать в банк заявление о пересмотре решения об отказе. И только после ответа банка, что это невозможно, стоит писать в ЦБ. Иначе обращение вообще не рассмотрят, потому что не соблюдается процедура.

Что ответит комиссия ЦБ

Комиссия рассматривает обращения 20 рабочих дней. Ответ пришлют тем же способом, каким отправляли заявление. Итогом может быть:

- пересмотр решения банка об отказе — ответ в пользу клиента;

- решение о невозможности пересмотра — ответ в пользу банка.

Если решение в пользу клиента

Комиссия сообщит об этом самому клиенту и в тот банк, что ему отказал.

Банк направит сообщение в Росфинмониторинг. Оттуда информация уйдет в ЦБ. А ЦБ отправит ее в другие банки. Реабилитация клиента по одному случаю отказа в проведении операции не означает, что автоматически будут пересмотрены решения по другим операциям.

Если комиссия отказала в пересмотре решения банка

Проверьте, вдруг есть новые документы, которые раньше не передавались ни банку, ни комиссии. Их можно еще раз отправить в банк. Или придется идти в суд.

Документы можно повторно отправить в банк, даже если комиссия пока не прислала ответ. И в суд тоже можно пойти не дожидаясь ее решения.

Кто еще следит за операциями и сообщает в Росфинмониторинг

За вашими операциями следит не только банк. Еще обязанность присматриваться к ним и сообщать в Росфинмониторинг без предупреждения есть:

- у бухгалтеров, юристов и адвокатов;

- у аудиторов;

- у нотариусов.

Они сообщат Росфинмониторингу о подозрениях по поводу покупки квартиры, регистрации фирмы или оформления доли в бизнесе вообще без предупреждения и объяснения причин. Не потому, что не захотят вам рассказывать, а потому, что это им запрещено по закону.

Услуги юриста по 115 фз блокировка счета

Уважаемые предприниматели и владельцы организаций в настоящей публикации мы расскажем Вам о том, как некоторые недобросовестные банки, используя 115-ФЗ блокируют счет организации и еще при этом зарабатывают на этом.

В статье мы расскажем, как бороться с таким блокировками и как защитить свои права в административных и судебных органах, в том случае, если банк, используя 115-ФЗ пытается незаконно обогатиться за счет Ваших денежных средств. В настоящей статье мы делаем акцент именно на юридических лиц, блокировки счетов физлиц рассматривать не будем.Начнем с того, что может быть основанием блокировки счета банком по 115 фз и какие после этого могут быть последствия.

Причины блокировки счета в банке юридического лица:

- высокие обороты и при этом очень маленькие налоговые платежи;

- постоянные транзитные операции без задержки финансовых средств на счету. В качестве основного примера таких, можно привести частые транзитные операции на сумму более 600 т.р.:

- отсутствие трудоустроенного персонала, и при этом постоянное получение денежных средств на расчетный счет за выполняемую работу /оказываемые услуги. Здесь можно сделать акцент на том, что если в компании присутствует только генеральный директор, и он не трудоустроен, то по сути в этом ничего страшного нет. Если официально нетрудоустроенный директор выполняет работу сопоставимую объему, за который производится оплата — то такие действия не выходят за рамки законодательства, основание ст.273 ТК РФ. Если Вам на этом основании заблокировали счет, то Вы можете обратиться в нашу компанию за получением услуги по разблокировке счета:

- количество персонала явно несопоставимое объему оказываемых компанией услуг. То есть когда, допустим, в штате организации имеется всего два человека, которые выполняют работу по более, чем ста многомиллионным договорам.Однако и здесь можно сделать исключение, когда в организацию привлечены для выполнения работ лица на основании гражданско-правовых, а не трудовых договоров.

- Если исходя из общего количества привлечённых лиц, объем, выполняемых работ будет соответствовать количеству заказов, то в этом также ничего незаконного не будет.

- Платежи явно не соответствующие виду основному подтвержденному виду деятельности организации по ОКВЭД. Например, если организация занимается продажей коммунально- пожарного оборудования, но при этом постоянно платит арендные платежи в различные организации.

- У компании нет очевидных сопутствующих ведению бизнеса платежей, таких как оплата за офисное помещение –аренда, закупка канцелярии, коммунальные выплаты (интернет, телефон, бухгалтерские программы)

- Перечисление денег от организации, которая имела неоднократные нарушения по 115-фз и была заподозрена в обналичивали денежных средств.

- Отсутствие по адресу, указанному в договоре банковского счета.

Отметим, что наличие одного из перечисленных признаков не будет являться безусловным основанием для блокировки расчетного счета и проведения проверки деятельности организации в рамках 115-ФЗ. Все указанные признаки будут рассматриваться в совокупности, а не в отдельно взятом случае.

Перечисленные признаки сомнительности –подозрительности операций, в том числе указывающих на не совсем стандартный характер сделки приводятся в различных приказах и письмах Центробанка. Таких писем и приказов множество, некоторые из них даже противоречат друг другу и в зависимости от той или иной ситуации банк будет ссылаться на один из этих признаков.

Как снять блокировку счета в банке

Как снять блокировку счета в банке

Резюмируя причины остановки движения по счету можно сказать, что самым частым основанием блокировка счета юридического лица будет перечисление в короткие периоды нескольким разным контрагентам крупных денежных сумм. Особенно привлечёт внимание банка то, что такие деньги прошли транзитом. Последствием такой блокировки может быть то, что Ваши дальнейшие платежи останутся без движения до тех пор, пока Вы не подтвердите экономическую обоснованность сомнительного платежа. Для этих целей банк может потребовать договоры с контрагентами по платежам, которые Вы проводите. Если с документами все в порядке, и Вы их по первому требованию предоставите в банк счет разблокируют, и Вы дальше продолжите свою финансовую деятельность. Заявление в банк о разблокировке счета лучше подавать в канцелярию, чтобы потом в случае суда, не было споров о том подавали Вы документы или нет.

Стоит отметить, что сроки, которые банк дает для предоставления документов очень малы, поэтому лучше заранее ознакомиться со списком наиболее часто истребимым списком документов и подготовить их.

Блокировка счета 115 фз злоупотребления

Далее рассмотрим вариант, когда банк недобросовестный и основной целью блокировки ставит неосновательное обогащение за Ваш счет.

Итак, как это происходит расскажем дальше.

1.Вам приходит уведомление о том, что в рамках 115-ФЗ проходит проверка Вашей компании и надзорному проверяющему (банку) необходимо предоставить истребуемый кредитной компанией (банком) комплект документов. Срок для этого дается от 3 до 7 рабочих дней. Пакет документов, как правило, состоит из немыслимого количества пунктов от справок о Вашей благонадёжности от бизнес партнеров до всех отчетов в налоговую с отметками о принятии за последние 5 лет.

- Вы в ужасе звоните в банк и спрашиваете, как Вам эту неподъемную кипу силами 5-ти сотрудников за такой короткий срок собрать. На это сотрудник банка Вас успокаивает и говорит, что это обычный стандартный запроси переживать не стоит, если каких-то документов нет, то можно об этом написать в сопроводительном письме

- Вы собираете документы, которые у Вас есть на руках или которые можно оперативно изготовить и заказать. Направляете эти документы в банк с объяснением, что оставшуюся часть Вы направите по мере изготовления.

- Вам блокируют счет и присылают письмо, о том, что Вы не выполнили обязательства перед банком в рамках 115 –ФЗ. Счет закрывают, банк оставляет себе 15% от остатка на счете, оставшуюся часть Вам предлагают перевести в другой банк.

- Вы в ужасе звоните/едете в банк, где выясняется следующее. По договору с банком в случае невыполнения требования о предоставлении испрашиваемого в рамках 115-ФЗ пакета документов и закрытии счета, Вы будете оштрафованы на определённую сумму – как правило от 10 до 20% остатка на счете, но не менее 500 т.р это так называемый заградительный тариф. Данные требования «зашиты» в правила банка по обслуживанию, к которым Вы присоединяетесь, подписав договор присоединения. Очевидно, что клиент о таких условиях при оформлении счета в банке не знает и знать не может, поскольку эти правила могут достигать более 500 страниц, которые предприниматель бизнесмен, в силу занятости прочитать не может Тем не менее это условия договора, которые контрагенты должны исполнять.

Блокировка расчетного счета банком по 115 фз судебная практика

Практика арбитражных судов по таким вопросам сводится к оспариванию незаконного удержания банком денежных средств после блокировки счета.

Часто к нам обращаются с вопросом банк незаконно списал деньги со счета , какая положительная судебная практика есть на этот счет?

Судебная практика блокировке счета, по незаконному снятию части банком остатка с расчетного счета при закрытии счета за последние несколько лет поменяла свой вектор. И если еще в 2015 году за подобного рода споры с банками были не в пользу организаций – владельцев и держателей счетов, то сейчас ситуация стала более благоприятной.

До определенного момента позиция судов сводилась к тому, что поскольку имеется договор, заключенный в письменной форме путем присоединения, и в данном договоре есть условия о неустойке, то соответственно при нарушении его условий неустойка будет списываться в законном порядке. В 2016 году такой подход судов меняется уже больше обращается внимание на то, на каком основании был вообще заблокирован счет, что предшествовало запросу документов и т.д.

Заградительный тариф банка судебная практика

Приведем пример из своей практики, из которого будет понятно, что уникального рецепта и ответа на вопрос как избежать блокировки счета по 115 фз нет, в зоне риска находится любое юрлицо.

Пример судебного прецедента

Организация открывает счет в одном из коммерческих банков. Организация имеет в штате 4-х сотрудников, занимается поставкой торгового оборудования, никаких противозаконных действий не совершает, после открытия счета проводит через него выплату заработной платы, оплату взносов во внебюджетные фонды, покупку канцелярии, закупку оборудования на продажу. Тем не менее через 20 дней после открытия расчетного счета в компанию приходит уведомление о предоставлении необходимых документов в рамках проверки деятельности организации по 115-ФЗ. Перечень документов огромный, срок предоставления стоит 5 дней. Что интересно банком, в составе документов предложено предоставить справки из налоговой службы, срок изготовления которых составляет более 5 дней.

Тем не менее львиная доля этих документов собирается и отправляется в банк, в результате счет блокируется, организации приходит уведомление, что она не выполнила условия договора и 115 –ФЗ, поэтому штраф и закрытие РС.

Следующим действием с нашей стороны в банк направляется претензия на блокировку счета по 115 фз, где подробно описывается ситуация, что все требования банка были выполнены в срок, а часть документов было невозможно предоставить в силу объективный причин. Но уже на этой стадии очевидно, что в досудебном порядке спор будет не решить, тем не менее нужно было соблюсти формальность по требованиям АПК о досудебной претензии.

В суде в исковые требования организация требует вернуть деньги, считая изъятые неосновательным обогащением банка, в своем отзыве на иск с позиции правомерности своих действий банк указывает следующее:

- организация с момент открытия счет проводила операции, которые по всем письмам и разъяснениям ЦБ являются подозрительными или сомнительными;

- организация ввела в заблуждение банк в части адреса, указанного в договоре на открытие РС;

- налоговые платежи организации не соответствуют масштабам ее деятельности;

- организация не выполнила условия договора и не предоставила комплект документов.

В качестве контраргументов и доводов своей правоты мы приводим следующее:

- для проведения проверки в рамках 115-ФЗ вообще не было никаких оснований. Проводимые операции не обладали признаками сомнительности ни по письмам Центробанка ни по действующим нормативно правовым актам. Проводится анализ писем и приказов Центробанка, на основании которых должны проводится проверки и выясняется, что ни одного из признаков сомнительности, указанных банком нет вообще. Более того, как правило, из указанных писем и приказов следует, что признаками должны иметь место в совокупности, а не один выдернутый из контекста.

В частности, опровергается утверждение банка о том, что размер налоговых выплат не соответствует масштабам деятельности организации. В контраргумента истца также указывается, что с момента открытия счета и до его блокировки прошло всего две недели, поэтом соотнести масштабы деятельности и размеры выплат было в принципе невозможно.

Контраргументами истца было опровергнуто утверждение о том, что организация не находится по заявленному адресу. В подтверждение был предоставлен договор аренды. Интересный факт, что в деле также была выписка по счету в которой отражено списание банка за удостоверение местонахождения организации в соответствии с адресом, указанным в договоре.

Так что банк, мало того, что списал деньги за невыполненное действие, так еще и пытался ввести в заблуждение суд об отсутствии истца по адресу, указанному в договоре.

-Факт непредставления документов был опровергнут сопроводительным письмом в банк, где указывались объективные причины невозможности определенных документов. Суд принял во внимание позицию истца, что с учетом указанных фактов, поведение банка можно было расценить, как явно недобросовестное, направленное лишь на извлечение ничем не обоснованной выгоды.

Черный список Российского банка

Также хотим отдельно отметить существование черного списка-стоп листа Центробанка, в который организация попадает после того, как не прошла проверку на соответствие требованиям 115 ФЗ. До недавнего времени (поправки в 115 фз по блокировкам счетов) существовала проблема того, что если Ваша компания в этот список попала, то выйти из него уже было невозможно. Более того Вы даже не могли легально получить информацию о том, что Вы в этом списке находитесь. Факт попадания в список узнавался по признаку того, что все банки отказывают организации в открытии расчетного счета.

Однако с 2018 года отказ в заключении договора банковского счета можно обжаловать в комиссию при Центробанке.

Интересный момент, что даже сами банки иногда не до конца понимают механизм и основания проверки по 115 ФЗ. Так, например, проводится проверка в рамках внутреннего регламента и указания ЦБ «знай своего клиента», а в письмах везде идет ссылка на письма ЦБ, которые регулируют процедуру проверки сомнительных операций. И более того, когда начинается оспаривание блокировки в суде банк начинает ссылаться на письма и приказы, которые содержат основания блокировки счет при сомнительных операциях, а не при процедуре «знай своего клиента». В то же время это совершенно разные процедуры, которые имеют совершенно разные правовые основания.

Подводя итоги нашей публикации, мы рекомендуем производить обжалование блокировки счета по 115 фз с компетентным юристом по финансовым вопросам, наиболее эффективной будет судебная защита. разблокировка счета по 115 фз, и другие услуги по финансовым спорам с банками предоставляют юристы нашей компании.

На сайте ras.arbitr.ru за весь 2018 год содержится всего 542 решения арбитражных судов первой инстанции, связанных со спорами о блокировки счетов по 115-ФЗ или отказах в их открытии. В 2017 году их было 855. Однако, наш консультационный опыт, а также общение с коллегами подсказывает, что блокировок счетов не стало меньше.

Мы решили разобраться и первая версия — уменьшения судебных споров связана с появлением досудебного механизма обжалования блокировок счетов, который заработал с 30 марта 2018 года: сначала жалуемся в «свой» банк, а потом — в межведомственную комиссию ЦБ, если не помогло — в суд.

Об эффективности работы межведомственной комиссии мы спросили напрямую ЦБ РФ и нам ответили 28.12.2018 года за подписью начальника Информационно-аналитического управления ЦБ РФ Сковорода С.В., уже через 9 дней после направления запроса.

Итак, по состоянию на 27.12.2018 года в межведомственную комиссию поступило всего 672 обращения (это на всю Россию за 9 месяцев функционирования досудебного обжалования!), причем 40% из них было связано с отключением от дистанционного банковского обслуживания, что внимание(!) не входит в компетенцию комиссии. Жалуются и физики (133 обращения), ИП (77 обращений) и организации (они больше всего — 462 обращения, что впрочем, не удивительно — у них либо есть свой юрист, либо деньги на аутсорсинг).

О том, какие решения принимались по жалобам, ЦБ РФ ответил уклончиво: и в пользу клиентов и в пользу банков.

Ответ о том, почему обращения в Межведомственную комиссию ЦБ не стали популярными, частично содержатся в Постановлении 18 арбитражного апелляционного суда от 27.12.2018 г. по делу А76-15616/2018: «клиент банка вправе обратиться с заявлением и указанными документами и (или) сведениями в межведомственную комиссию, созданную при Центральном банке Российской Федерации. Однако данные действия, являются правом истца, а не его обязанностью. Суд апелляционной инстанции обращает внимание, что истец правомерно обжаловало действия банка в суд, поскольку обязательный досудебный порядок урегулирования такого спора законодательством не предусмотрен».

Однако, игнорирование возможностей межведомственной комиссии ошибочно, поскольку ее решения значительно быстрее (20 рабочих дней), чем решения судов и также обязательны для банков. Например, решением АС Амурской области от 15.08.2018 по делу А04-3523/2018, клиенту банка возобновлено обслуживание в ПАО «ВТБ», ранее заблокированное на основании 115-ФЗ (к слову, с банка еще взыскали 30 т.р. за юридические услуги). При этом, клиент параллельно обращался в межведомственную комиссию, которая уже 09.07.2018 г. приняла решение об отсутствии у банка оснований для принятия решений об отказе в проведении расходных операций клиента.

Что касается судебной практики 4 квартала 2018 года по блокировкам счетов на основании 115-ФЗ, она также как и раньше разнонаправленная.

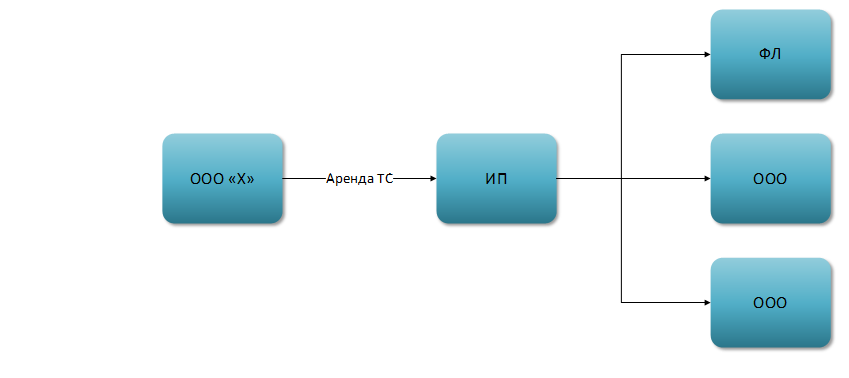

Примечательно, что в подавляющем большинстве случаев, если обслуживающий банк — Сбербанк, он выигрывает, при этом обращает внимание, на сколько глубоко самый главный банк в стране пытается вникнуть в бизнес-процессы своих клиентов, заметно подражая налоговым органам. Например, вполне рядовая ситуация:

Однако банк обращает внимание: клиент банка (ИП) не предоставил письменные пояснения, разъясняющие экономический смысл операций с ООО «Х» (в частности, детализированные отчеты с подробными описаниями поездок), т.е. не подтвердил реальность ряда операций по счету. К тому же ранее в деятельности ООО «Х» Банком выявлялись операции с кодами 6001, 4.05 — операции с денежными средствами, сведения о которых представляются в Росфинмониторинг; информация о лицах, использующих услуги Банка для совершения сомнительных операций (обналичивание денежных средств/вывод капитала за рубеж/ транзит и т.п.). Плюс признаки транзитности в деятельности ИП, а также отсутствие в его банковских операциях очевидного экономического смысла и очевидной законной цели. Не сложно представить, как за этими общими фразами может быть скрыта произвольная блокировка любого счета.

Скачайте прямо сейчас уникальный материал!

Полное руководство по предотвращению и разблокированию расчетных счетов.

Обратим внимание, что при блокировки счетов, Сбербанк в подавляющем большинстве случаев имеет претензии не только к поставщикам, но и покупателям организации или ИП (что не свойственно для налоговых проверок, кроме дел по дроблению бизнеса) — например, Решение АС Пермского края от 29.12.2018 г. по делу А50-25927/2018.

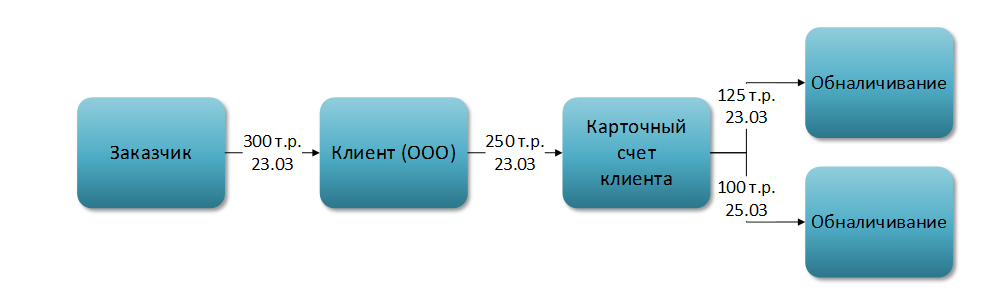

Примечательно, что для блокировки счета не имеет значение сумма подозрительной операции, например, ПАО «Промсвязьбанк» не понравились следующие действия клиента:

Документы, разъясняющие экономический смысл и подтверждающие законный характер операций по счету (в т.ч. подтверждающие целевое использование наличных денежных средств), клиент не представил, что не позволило вывести его из разряда подозрительных лиц и послужило основанием для удержания комиссии при закрытии счета — 379 т.р. (1,5 млн. дали вывести в другой банк) — решение АС города Москвы от 28.12.2018 по делу А40-255599/2018.

Этот же банк подстраховываясь, закрывает расчетные счета через суд: служба безопасности банка вышла в юр. адрес клиента, не нашла его, опросила охранников, составила акт. После банк направил предложение о расторжении договора, не получил на него ответ и не закрыл счет, а обратился в суд, который банк уже поддержал (решение АС города Москвы от 28.12.2018 по делу А40-155468/2018).

Но есть и обратные ситуации, когда суды не только встают на сторону клиентов банка, но и позволяют наказать банк рублем, например:

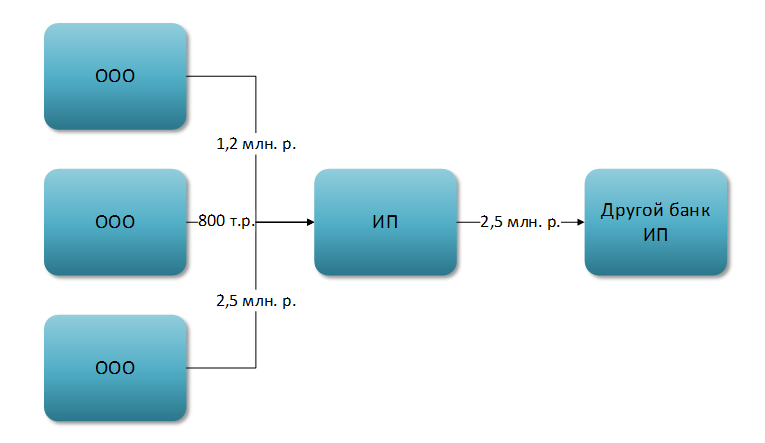

МТС-Банку не понравилось, что ООО «Х» имеет всего двух сотрудников, а за аренду платит много, занимается разноплановой деятельностью (всем понемногу) и вообще транзитом переводит деньги на ИП, которые, как известно, только и создаются для того, чтобы обналичивать деньги.

Но суд не согласился, в частности отметив, что ведение истцом деятельности в маленьком объёме не свидетельствует о подозрительности иных операций, а является его внутренними проблемами, связанными с поступлением заказов. Доказательств того, что ИП деньги обналичили нет, как нет и транзита, поскольку так как у организации не было достаточно своих сотрудников, она обратилась к ИП (субподряд был возможен по условиям основного договора) и чтобы не задерживать исполнение договора, сразу после поступления на ее счет денег от Заказчика, перевела их исполнителям.

К тому же для принятия решения о квалификации операции в качестве подозрительной недостаточно наличия только формальных признаков, указывающих на сомнительность сделки. (Постановление АС Поволжского округа от 31.05.2018 по делу А65-28380/2017).

Получив положительное для себя решения суда, клиент банка пошел дальше и 28.12.2018 11 арбитражный апелляционный суд принял решение по делу А65-23315/2018: взыскать в пользу клиента банка неустойку за 140 дней блокировки счета, исходя из 0,1% от сумм неисполненных платежных поручений «ипэшникам». Получилось 408 380 рублей.

А вот Тинькофф банк усомнился в следующей операции клиента:

Видимо логика была такая: хранить деньги можно только в этом банке. Счет заблокировали, но ИП предоставил все запрошенные документы. Однако, бездушный чат банка сообщил, что «банк не заинтересован в дальнейшем сотрудничестве; ограничено дистанционное банковское обслуживание, возобновляться оно не будет». Но суд отметил, что п. 2 Информационного письма Банка России от 12.09.2018 N ИН-014-12/61 «По вопросам применения Федерального закона от 07.08.2001 N 115-ФЗ „О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма“ в части функционирования механизма реабилитации клиентов» обязывает банки раскрывать клиенту информацию о причинах применения ограничительных мер и отказа в обслуживании, а так как это сделано не было — обслуживание клиента должно быть восстановлено. Правда захочет ли после этого клиент работать с банком — осталось за кадром (решение АС города Москвы от 27.12.2018 г. по делу А40-251715/2018).

Суды также встают на сторону клиентов в споре с Альфа-Банком, который расторгая счета на основании 115-ФЗ, стремиться удержать комиссию. Более того, суд взыскивает с банка проценты за пользование чужими денежными средствами и неосновательное обогащение, отмечая, что Закон № 115-ФЗ не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, добытых преступным путем, устанавливать специальное комиссионное вознаграждение.

Взыскание убытков с банков за неправомерную блокировку счета заслуживает отдельного внимания. Дело в том, что все юристы банков как один ссылаются на п. 5.2. ст. 7 115-ФЗ, в соответствии с которым отказ от заключения договора банковского счета и расторжение договора банковского счета не являются основаниями для возникновения гражданско-правовой ответственности кредитной организации за совершение соответствующих действий. Но решением 9 арбитражного апелляционного суда от 25.12.2018 по делу А40-119042/2018 с банка были взысканы денежные средства в качестве неосновательного обогащения в размере 1.2 млн. р. и проценты за пользование чужими денежными средствами в размере 22 541 р., так как счет был заблокирован неправомерно.

Так почему же при наличии положительных для клиентов банков решений межведомственной комиссии и судов, исковых заявлений стало меньше? Думаю, по той же причине, по которой на 11% процентов стало меньше судебных налоговых споров, а суммы по «добровольным» уточненкам превысили доначисления по камеральным проверкам — бизнес не хочет бороться.

На своих семинарах, консультациях, да и комментариям к статьям мы все чаще слышим слово «БЕСПОЛЕЗНО». Бесполезно оптимизировать налоги в группе компаний — это дробление; бесполезно оптимизировать налог на прибыль и зарплатные налоги — все равно налоговики доначислят, все схемы им известны с доисторических времен; бесполезно судиться с банком, лучше закрыть счет и даже отдать 5-20% остатков банку. Особенно ловко о бесполезности рассуждают НЕ собственники бизнеса, ведь и деньги и риски — не их.

Конечно, в некоторых случаях судиться и правда нецелесообразно (только если время затянуть): например, если ваш ближайший контрагент фирма-помойка и вы это знаете и налоговики это знают… Или когда деньги по счетам действительно оттранзичивались, а потом обналичивались через ИП, подотчетные и займы…

Можно ли работать без таких способов оптимизации (а блокировка счета банком чаще всего следствие именно незаконной налоговой оптимизации)? Можно. Дадим ли на нашем семинаре «волшебный способ»? Нет. Дадим ли практические решения для точечного, но эффективного применения? Да. Приходите 29-30 января 2019 года на семинар «Реальная оптимизация налогов» в Санкт-Петербурге (с онлайн-трансляцией).

Скачайте прямо сейчас уникальный материал! Полное руководство по предотвращению и разблокированию расчетных счетов.

Блокировка счета банком по ФЗ 115 — чем грозит, последствия

Некоторые предприниматели сталкиваются в своей деятельности с блокировкой счёта. И нередко она происходит на основании ФЗ 115. Только не все бизнесмены знают, что является причинами такого действия со стороны банка.

В данном правовом акте говорится о легализации средств, которые были получены незаконно. И если хотя бы раз счёт юридического лица был «заморожен» по подозрению в таких махинациях, то он заносится в чёрный список всех банков.

Однако, есть меры предосторожности соблюдая которые, можно избежать блокировки. О них мы сегодня и поговорим. А также вы узнаете, что делать, если ваш счёт уже постигла неприятная участь.

Блокировка счета по 115 ФЗ

В один прекрасный день бизнесмен может обнаружить, что его счёт заблокирован. Что делать в этом случае, можно ли получить свои деньги и как вести расчёты с контрагентами?

Причины для заморозки счёта — это сомнительные операции, которые проводятся по вашему счёту. К примеру, на счёт вносилась крупная сумма небольшими платежами в течение длительного времени или, наоборот, вы постоянно снимаете большие лимиты. Банкам такие операции не нравятся и часто являются основаниями блокировки.

По 115 ФЗ, кредитная организация вправе заморозить любой счёт, если у неё будут подозрения, что вы занимаетесь отмыванием денег, то есть пытаетесь провести операции, которые делают незаконно полученные средства легальными.

Из закона следует, что проводится блокировка по инициативе банка. В любом из них есть служба финансового мониторинга, которая пристально следит за операциями по счетам всех клиентов. Чаще всего под заморозку счёта попадают ИП и малый бизнес. Именно их деятельность подразумевает частое снятие, внесение налички, что и вызывает подозрения банков.

Правда, в кредитных организациях работают тоже люди, которые могут ошибаться. И нередко счета блокируют без оснований на то. К примеру, вы законопослушный гражданин, ведущий «правильный» бизнес и никоим образом не связаны с преступными блокировками. В таком случае поможет претензия на незаконную блокировку банком вашего счёта.

Однако, последствия заморозки даже при составлении подобного документа будут неутешительными. Вам придётся доказать, что операции по счёту носят законный характер. Для этого потребуется предоставить все бумаги, подтверждающие этот факт. В них должны отразиться все суммы, которые проходили по вашему счёту до блокировки. Лишь после тщательного изучения предоставленных документов банки принимают решение о разморозке счёта клиента.

Причины блокировки по 115 ФЗ

Давайте более подробно остановимся на причинах блокировки счёта. Законодательство даёт такое право банкам при наличии следующих поводов:

- если один из контрагентов является террористом (их база находится в любом банке. И даже, если вы не знали, с кем имели дело, то блокировки точно не избежать);

- при проведении операций на сумму свыше 600 000 рублей (именно такой предел вызывает подозрения у Росфинмониторинга. Неважно, снимаете вы деньги, вносите или кому-то переводите);

- стороны сделки проводят операции по поручению лиц, находящихся в розыске;

- у банка появились подозрения, что документы, переданные вами для подтверждения законности проводимой по счёту операции, являются настоящими;

- ФНС заинтересовалась вашим счётом и передала поручение банку заморозить счёт (налоговая также отслеживает операции по счетам банковских клиентов);

- если большое число денежных переводов осуществляется от организации в пользу физических лиц.

Читать: Блокировка расчетного счета налоговой инспекцией

Как узнать, заблокирован ли счёт и на какой срок

Если ваш счёт банк заблокирует, вы об этом узнаете в ближайшее время. Никаких операций по нему осуществить вы не сможете. Невозможно внести деньги, снять их или отправить даже на собственную карту. В личном кабинете будет доступна только опция просмотра баланса. Согласитесь, перспектива не из приятных.

О блокировке счёта вы сможете узнать из уст банковского сотрудника. Для этого нужно отправиться в отделение и составить заявление на сообщение причин заморозки. Специалист сделает запрос в соответствующую службу банка, а затем предоставит вам письменное уведомление. Правда, некоторые банки пренебрегают данным действием и клиентам не сообщают о причинах.

В любом случае, все операции приостанавливаются, а вам остаётся только ждать. Средний период блокировки счёта 1,5 месяца. В это время распоряжаться им вы не сможете. Чем быстрее будут предоставлены обосновывающие документы, тем скорее банк займётся рассмотрением вашей заявки на разблокировку.

Лучше с этим не тянуть, так как ваш бизнес в этом случае может потерять прибыль, к тому же придётся искать альтернативные пути расчётов с контрагентами и государственными инстанциями, помимо банковского счёта.

Нередко самое «трезвое» решение в такое ситуации — закрытие счёта. Иногда банки слишком долго рассматривают документы, что пагубно сказывается на бизнесе, особенно, если сумма на счету крупная. При разрыве договора с банком вы получите доступ к собственным средствам.

Как избежать блокировки счёта

Соблюдая некоторые правила, вы сможете избежать заморозки счёта. При любой банковской операции нужно быть крайне осторожным, а разобраться в их тонкостях вам поможет наша таблица.

| Что «не любят» банки | Советы |

| У компании несколько счетов, по каждому из которых ведутся разные операции (например, по одному оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами) | По возможности, используйте один счёт для ведения всех операций в вашей деятельности или сократите их число до минимально возможных |

| «Массовый» юридический адрес (существуют конторы, которые за плату регистрируют на одном адресе большое число разных компаний) | Уважающей себя компании лучше иметь индивидуальный юридический адрес, который будет подтверждён документально |

| Возраст директора до 22 лет либо старше 60-ти | Банки больше доверяют директорам в возрасте от 35 до 55 |