Содержание

- Как работают коллекторы и как к ним попадают наши долги

- Откуда взялись коллекторы

- Как работают коллекторы

- Как долги банков попадают к коллекторам

- Выводы

- Что за профессия банковский коллектор

- Терминология

- Специфика работы

- Как устроится на такую работу

- Закон о коллекторах в РФ

- Кто такие коллекторы и что о них стоит знать

- Имеет ли право банк продать долг коллекторам

- Какими правами обладают коллекторы банка

- Напоследок о том, что должен знать каждый заемщик

- Что такое коллекторское агентство?

- Определение

- Законы, которые регулируют деятельность агентств

- Методы работы

- Звонки, выезд на дом – время и частота

- Особенности и характер угроз от коллекторов

- Что можно противопоставить коллекторскому агентству?

- Коллекторское агентство

- Описание деятельности

- Известные преступления коллекторов

- Федеральный закон № 230 и его последствия

- Исключения в законе 230-ФЗ по частоте взаимодействий с должниками

- Контроль за деятельностью коллекторских агентств

- См. также

- Примечания

- Ссылки

- Чем занимаются коллекторы: современные принципы работы + как должнику правильно общаться с коллекторами

- Кто такие коллекторы

- Чем занимаются коллекторские агентства

- Какие сейчас есть права у коллекторов

- Как сейчас работают коллекторы

- Как следует разговаривать с коллекторами

- Что делать с угрозами коллекторов

- Антиколлекторы

- Карьера в коллекторском агентстве

- Коллектор: кто это и чем занимается этот человек

- Основная суть, понятия и сфера деятельности

- Коллекторские агентства

- Какие есть у них права

- Как работают

- «Черные» и «серые» коллекторы, кто они такие

- Как общаться с выездной бригадой

- Основные проблемы должников

- Как стать сотрудником агентства

Как работают коллекторы и как к ним попадают наши долги

Слово «коллектор» вызывает у многих неприятные ассоциации, а у кого-то и холодок по коже. Наличие у вас проблем, которые решают коллекторские агентства, само по себе означает, что ваш личный финансовый план дал сбой. Но и вполне успешных людей иногда постигают неприятности. Даже временные трудности могут привлечь внимание служб по взысканию долгов. Есть также немало случаев, когда коллекторы звонят не по адресу. Поэтому каждый человек, будь то цйхронический должник или успешный бизнесмен и инвестор, обязан знать, кто такие коллекторы, какими они обладают правами, и как к ним попадают наши долги.

Откуда взялись коллекторы

Понятие «коллектор» возникло в 90-е годы, когда финансовые институты только начинали становление в нашей стране. Любой долг, что банковский кредит, что задолженность «браткам», неразрывно был связан с бандитами. Просроченных долгов имелось много, так как банки еще не умели выявлять потенциальных неплательщиков и, тем более, не имели понятия о взыскании задолженностей. Чтобы оставаться на плаву, банки передавали эту «грязную» работу специально обученным людям, которые в то время имели много направлений деятельности. Именно поэтому коллекторы до сих пор привычно ассоциируются с амбалами в кожаных куртках и спортивных костюмах, с паяльником в руках, угрожающими расправой в случае неуплаты долга.

Коллекторы еще какое-то время будоражили общественность резонансными делами порчи имущества должников, причинением вреда их здоровью. Но со временем законодательство приобрело конкретику в отношении кредитов и взыскании долгов по ним. Одним из таких нормативных актов является закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» 2016 года. Он дополнял закон «О потребительском кредите» 2013 года в части возврата долгов. До этого момента ситуация с коллекторами была довольно острой.

После принятия закона о защите прав должников государство всерьез взялось за полубандитские организации, и методы работы при взыскании долга изменились. Кто же такие коллекторы и какие у них права в наши дни?

Коллекторское агентство – это коммерческая организация, приобретающая долги безнадёжных заемщиков с целью последующего их взыскания, либо делающая это за вознаграждение.

Сотрудники подобных организаций уже непохожи на бандитов из 90-х. Полностью от полулегальных коллекторских агентств Россия еще не избавилась. Однако даже их методы работы в целом находятся в рамках закона. Исключение – редкие случаи в микрофинансовых организациях, долги которых иногда «выбивают» т. н. черные коллекторы, до сих пор применяющие угрозы и шантаж. Как же работают современные коллекторы?

Как работают коллекторы

Деятельность современного коллектора регламентирована законодательством и внутренними инструкциями. Переговоры сотрудников с должниками осуществляются по особому скрипту, написанному с учетом психологических и юридических нюансов. Отступление от скрипта может привести к проблемам для коллекторского агентства. Неудивительно, что при телефонных звонках коллекторы говорят монотонно и настойчиво. Все направлено на то, чтобы как можно быстрее надоесть своими действиями должнику и пробудить в нем желание скорее вернуть просрочку и отделаться от назойливых взыскателей.

Среди действий, которые активно предпринимают коллекторы, остались только телефонные звонки, личные встречи, почтовые уведомления. Крайней мерой, применяемой к так называемым мертвым долгам, является обращение коллекторов в суд. Все остальные методы воздействия на должников, в том числе из прошлого (угрозы, шантаж, порча имущества), категориески запрещены законом. Да и разрешенные манипуляции строго регламентированы, вплоть до количества звонков должнику в месяц. В последнее время почти не приходится прибегать к излишнему давлению на должников, ведь коллекторы стараются не брать заведомо убыточных клиентов.

Как долги банков попадают к коллекторам

Коллекторские функции в некоторых банках выполняют специально созданные подразделения по взысканию задолженностей. Например, такие службы есть у ВТБ и СБ. Если количество долгов слишком велико, а штат службы безопасности банка мал, то в дело вступают коллекторские агентства.

Любая просроченная задолженность для банка является значительным ущербом, а потому его сотрудниками немедленно принимаются меры по скорейшему взысканию задолженностей. Предлагаются реструктуризации долга, рефинансирование, ипотечные каникулы и прочее. Но если эффект не достигается, то долг отдается коллекторам – либо под выкуп, либо за вознаграждение. Агентство при покупке долга оценивает его перспективы с учётом рисков и возможной прибыли и берёт (или не берёт) его на реализацию.

По своему содержанию разговор с коллектором похож на беседу с сотрудником банка, который предлагает помощь по выходу из затруднительного положения и напоминает о вероятном обращении в суд для взыскания долга. Такая возможность действительно есть, и она прописывается в кредитном договоре. Но банку обращение в суд не совсем выгодно, ведь процесс может затянуться надолго. Особенно когда дело доходит до кредитных пирамид, когда люди берут кредит для погашения предыдущего займа. Поэтому, чтобы выручить хотя бы часть суммы долга, банк передает должника коллекторам.

Выводы

Как мы видим, времена меняются, меняются и порядки. В подавляющем числе случаев бояться коллекторов не стоит. Сейчас это скорее дотошные менеджеры по урегулированию убытков, психологи и кредитные специалисты в одном лице. И даже если вам довелось с ними столкнуться, не спешите паниковать. Для начала стоит обратиться в банк для уточнения ситуации и поиска способов ее урегулирования. И помните: любой долг можно вернуть, если соблюдать принципы финансового планирования. А еще лучше до этого не доводить.

Что за профессия банковский коллектор

Люди, которые просрочили выплаты по банковским займам, сталкиваются с давлением со стороны кредитора. Причем «выбиванием» денег занимаются не рядовые клерки, а специально подготовленные люди.

В этом обзоре выясним, кто такой коллектор в банке и какими полномочиями наделен человек такой профессии.

Терминология

Начнем с определения этой специальности. Коллектор банка – это лицо, которое вынуждает должников выплатить просроченные платежи по кредитам. Причем буквальный перевод этого слова означает «сбор», но люди такой профессии не занимаются приемом средств, они лишь побуждают неплательщиков вернуть задолженность.

Сегодня в России растет потребность в квалифицированных и грамотных коллекторах

К тому же эффективность работы этих сотрудников высока – по статистике, половина «хронических» должников возвращает нужную сумму после беседы с представителем подобного отдела кредитора.

Кроме того, эти люди работают либо обособленно, по договорам с банками, либо становятся структурным подразделением крупных финансовых организаций. Учитывайте, что подобная работа требует соблюдения законодательства, поэтому с юридической стороны должник не найдет здесь несоответствий.

По отношению к неплательщикам у банков разработана особая политика. Долги в пределах 25 000–250 000 рублей организация предпочитает поручать коллекторам, а вот суммы, превышающие указанное значение, взыскивают в суде.

Такие сотрудники вынуждают должников погасить накопленную задолженность

Коллектор в банке – это человек, хорошо подкованный в юридической области и владеющий навыками психолога. Ведь задача такого сотрудника – создание у должника иллюзии, что невыплата по кредитам станет для последнего фатальной.

Отметим, что постоянное психологическое давление и умелая манипуляция оправдывает ожидания кредитора, и неплательщики возвращают старые долги.

Специфика работы

Теперь подробнее остановимся на особенностях этого вида занятости и уточним детали работы, которую выполняет коллектор. Что это за профессия, какие тут риски и нюансы, насколько опасен такой человек рассмотрим немного ниже.

А сейчас определимся с основаниями, на которых представители кредитора взаимодействуют с неплательщиками – ведь юридическая база здесь играет ключевую роль.

Коллекторские агентства и частные лица сотрудничают с банками на законных основаниях после подписания соглашений или выкупа долгов

Сегодня банки практикуют несколько сценариев сотрудничества с физическими или юридическими лицами, которые принуждают недобросовестных заемщиков вернуть деньги.

В первом случае подписывают соглашение о сотрудничестве, где прописаны мельчайшие нюансы взаимодействия с кредитующей организацией.

Вторым способом тут становится продажа права на конкретную задолженность коллекторской компании.

Крупные финансовые организации мира располагают собственным штатом таких сотрудников. Хотя для России сегодня подобная схема, скорее, исключение.

Теперь, когда определена база, на основании которой коллектор предъявляет должнику претензии по несвоевременным выплатам, определимся с профессиональными и личностными качествами таких людей, уточним уровень компетенции и прав этих сотрудников.

Помните, что для подобной работы отбирают лишь профессиональных и психологически устойчивых кандидатов – ведь ежедневные нагрузки просто сломают неподготовленного человека.

Профессионализм и личные навыки

Пришло время поговорить о качествах, которые присущи работникам, занятым стимуляцией должника к выплате задолженности. Начнем с образования. Здесь в штат зачислят человека с высшим юридическим или экономическим образованием – ведь знание законодательства обезопасит кредитора от обвинений неплательщика в нарушении гражданских прав последнего.

Учитывайте, что задача коллектора – принуждение к выплате задолженности, а не запугивание и разбой.

Профессия банковского коллектора требует от соискателя определенных моральных качеств и знания законодательства РФ

Хотя несовершенство законодательства РФ в этой области становится причиной превышения полномочий сотрудниками подобных агентств. Причем такие люди практически не преступают закон, одновременно нанося моральный вред должнику.

Здесь не обойтись без знаний психолога – коллектору важно разбираться в типах личности, чтобы определить оптимальный вариант давления на неплательщика.

Поскольку должники не всегда типично реагируют на визиты представителя кредитора, здесь банковский коллектор готов к нестандартным ситуациям и правильно ведет себя в подобных обстоятельствах.

Если давление на неплательщика выходит за рамки УК РФ, коллектору грозит общение с органами правопорядка

Ежедневные стрессовые ситуации, умение «надавить» на заемщика в рамках уголовного кодекса и не настроить должника против себя требуют от этого сотрудника выдержки, устойчивости к стрессам и нестандартного поведения в конфликтных ситуациях.

Ведь банк не заинтересован терять клиента, поэтому целью подобного работника становится мягкое давление, чтобы подтолкнуть неплательщика к решению финансовых проблем.

Функции

Отметим, что с банками обычно работают два типа таких сотрудников. Первая категория — люди, которые взаимодействуют с клиентами банка, где просрочка по выплате составляет до 1 месяца.

Во втором случае коллекторы занимаются практически безнадежными задолженностями. Само собой, методы воздействия на неплательщика и распорядок рабочего дня в обеих ситуациях различается.

Прм личном контакте с должниками коллекторам уместно вежливо, но настойчиво донести до оппонента позицию кредитора

Если заемщик по невнимательности или из-за форс-мажора не уплатил проценты по займу, коллектор свяжется с клиентом и напомнит о необходимости погасить долг. Здесь не практикуются личные визиты, а телефонные переговоры ведут крайне вежливо. Причем в подобных ситуациях чаще используют функции рассылки смс с напоминаниями о выплатах.

Систематическое игнорирование оплаты до 3 месяцев требует жесткого, но вежливого общения с недобросовестным клиентом. Тут сотрудники коллекторских агентств практикуют частые звонки домой или на работу должнику, а иногда наносят и личный визит.

Самыми сложными ситуациями считаются задолженности, которые не погашаются свыше трех месяцев. В этих случаях работники по «выбиванию» денег плотно работают с неплательщиком, чтобы вынудить того оформить реструктуризацию долга или пересмотреть условия кредитования.

Соответственно задачей коллектора становится поиск информации о должнике и личное общение. Причем в результате подобных бесед заемщик приступает к погашению долгов.

Полномочия и права

Бытует мнение, что люди такой профессии занимаются бандитизмом и нарушают УК РФ. Однако на практике такие случаи – результат работы непрофессиональных агентств, а то и вовсе мошенников.

Грамотные представители банка никогда не опустятся до угроз здоровью и жизни должника, не говоря об оскорблениях и применении физической силы. Эти люди досконально знают законы, поэтому не преступают запрещенных границ.

Такие люди вправе собирать сведения о должнике, общаться с неплательщиком по телефону или при личной встрече либо подать на заемщика судебный иск

Коллектор вправе собирать информацию о неплательщике, чтобы использовать такие сведения для давления на незадачливого заемщика, но и тут законом определены строгие рамки.

Сегодня профессиональные представители кредитора навещают или звонят должнику до 23.00 и не употребляют в беседе угроз или нецензурной лексики. Помните, нарушение этого правила чревато подачей жалобы неплательщиком в правоохранительные структуры.

Коллектор вправе уведомить заемщика о последствиях неуплаты – подаче судебного иска. Помните, подобный способ считается информированием должника, а не угрозами, ведь решение вопросов в суде входит в круг полномочий таких сотрудников.

Представители банка не вправе проникать на территорию частной собственности заемщика или конфисковывать ценное имущество. Сложность работы заключается в ограничении методов – ведь коллектору предстоит убедить должника заплатить по счетам, используя лишь вербальные способы.

Помните, агенты по задолженностям ограничиваются лишь общением с должником, хотя и подобная процедура вряд ли принесет удовольствие последнему.

Закон запрещает коллекторам самостоятельное проникновение на территорию частной собственности или самовольную конфискацию имущества должника

В России этот институт развит пока слабо, однако в мире подобная профессия считается востребованной и оплачивается высоко. Помните, что цель коллектора – не навредить должнику, а уговорить неплательщика пересмотреть соглашение о кредитовании, чтобы подобрать подходящий способ оплаты задолженности.

Правда, некоторые заемщики кредитуются, заранее зная, что погашать кредит не намерены. По этим причинам и случаются конфликты с банками.

Как устроится на такую работу

Чтобы повысить профессиональный уровень будущих сотрудников таких агентств, при финансовых ВУЗах уже открыта соответствующая специальность. Кроме того, скоро подобный диплом удастся получить и при юридических академиях.

Что касается современности, сегодня для устройства на такую работу потребуется диплом об окончании высшего учебного заведения экономического или правового направления и прохождение тестов на профпригодность.

Высшее юридическое либо экономическое образование, хладнокровие и умение вести корректный диалог — важные качества для потенциального коллектора

Для коллектора приветствуется коммуникабельность и настойчивость, умение грамотно аргументировать позицию и хладнокровие. Для безупречной работы придется честно говорить с заемщиком, не утаивая нюансов о перечислении средств и не запугивая клиента.

В этой профессии предпочтение отдают физически крепким мужчинам 25–55 лет, хотя в отделе поиска информации здесь удастся встретить и женщин.

Еще одна интересная и востребованная профессия в финансовой сфере – брокер по кредитам. Здесь заработки не ниже, а рисков куда меньше. Узнать детали об этом читателям удастся .

Как видите, выдержка и знание законов – главные качества сотрудника коллекторского отдела банка. Поэтому в этой профессии редко увидишь случайных людей, не умеющих грамотно отстоять положенные выплаты.

А людям, которые намерены брать кредит, не располагая средствами для погашения такого займа, рекомендуем учесть вероятные риски и ознакомиться с материалом, как рассчитаться с долгами.

Довольно часто с экранов телевизоров рассказывают об очередных происшествиях, связанных с методами работы коллекторских агентств. Поэтому, услышав информацию о том, что банк продал право требования возврата долга коллекторам, должник с ужасом ждет появления у двери крепких ребят с угрозами. Да и сама служба взыскания банка любит таким образом пугать злостных неплательщиков: «Срок оплаты 20-го числа. Не внесете платеж, передадим ваши данные коллекторам». Какие угрозы в реальности несет в себе эта передача долгов банком? Чем она грозит заемщику? О том, какие на самом деле существуют права коллекторов банка и как найти с ними общий язык, расскажем в этой статье.

Закон о коллекторах в РФ

Страшные истории с участием «крепких парней с битами» уходят в прошлое. Федеральный Закон № 230-ФЗ, принятый в июле 2016 года, определяет новый порядок взаимодействия кредиторов с должниками. С начала 2017 года большинство положений уже вступило в силу. Надо отметить, что взыскание задолженности по коммунальным платежам к новому порядку отношения не имеет. И ещё один важный момент – привлекать несколько коллекторских организаций, чтобы взыскать долги с одного заемщика, банку категорически запрещено.

Если на сегодняшний день количество телефонных звонков кредитора должнику никак не ограничено, то, согласно закону № 230-ФЗ, устанавливаются разумные границы и на звонки, и на визиты представителей банка к заемщику.

Чтобы иметь право работать с банками и МФО над взысканием просроченной задолженности, коллекторские агентства по действующему законодательству должны быть зарегистрированы в государственном реестре юридических лиц как осуществляющие деятельность по возврату просроченной задолженности в качестве основного вида. Этот реестр ведет Федеральная служба судебных приставов (ФССП), которая контролирует деятельность организаций в этой сфере. Если к вам пришли новые кредиторы с требованием вернуть им долг перед банком, для начала проверьте, числится ли их агентство в этом реестре. Если нет, то сразу отправляйте жалобу в ФССП лично или через интернет-приемную службы.

По «Закону о коллекторах» агентства не имеют права взыскивать долги по ЖКХ, от предпринимательской деятельности и перед физическими лицами на сумму до 50 тысяч рублей. В этой статье мы говорим лишь о просроченной задолженности граждан, не владеющих ИП, по оплате банковских кредитов и займов в МФО.

Кто такие коллекторы и что о них стоит знать

Коллекторское агентство считается юридическим лицом, если присутствуют три определяющих фактора:

- При регистрации организационно-правовая форма определена как предприниматель (ИП) или юридическое лицо.

- Установлен специальный статус финансовой организации (кредитной или некредитной), контролируемой Центробанком, либо юридической компании. Иногда за коллекторские услуги берется адвокатская контора.

- В правовой части системы отношений между кредитором и должником коллектор обладает полномочиями, соответствующими положениям гражданского законодательства.

Именно третий фактор играет главную роль в ситуации, когда требуется определить права коллекторов:

- Они фигурируют в рамках договора, заключенного между коллектором и кредитором, в выданной банком доверенности все права и обязанности должны быть оговорены.

- Продажа долга – это договор уступки прав требования между банком и коллектором. Заключив такой договор, новый кредитор автоматически приобретает статус первичного, будь то банк, МФО или другая кредитная организация.

Имеет ли право банк продать долг коллекторам

Вполне понятный вопрос, который интересует любого заемщика, – допустима ли продажа долга коллекторам, если я не давал на это банку своего согласия?

На юридическом уровне понятно, что нет, без согласия клиента банк ничего не может сделать с его долгами. Другое дело, что заемщик порой сам в этом виноват, подписывая кредитный договор без тщательного изучения всех пунктов. Закон о защите прав потребителей запрещает банкам и другим кредитным организациям передавать права требования задолженности физических лиц (потребителей) третьим лицам, если у них нет лицензии на право осуществления банковской деятельности. Если же в подписанном клиентом договоре с банком был указан пункт о такой возможности, то в этом случае закон бессилен. Именно так разъясняет ситуацию Верховный суд.

Так что, по сути, банк получает согласие заемщика на переуступку прав банка коллекторам, и никакое решение суда для этого не требуется. Правда, в каждом конкретном случае правомерность действий банка можно попытаться оспорить. Достаточно тщательно изучить условия кредитного договора. Если среди них нет пункта о передаче права требования задолженности третьим лицам, но банк продал ваши долги коллекторскому агентству, то это повод подать в суд на банковское учреждение, поскольку такие действия с его стороны незаконны.

Старый и новый кредитор заключают между собой договор цессии (уступки), и долг считается проданным. Соответственно, меняется ваш кредитор. Банк, МФО, другая организация, которая уступила право требования вашего долга, теперь не имеет к вам никакого отношения. Они больше не имеют права требовать погашения задолженности. С новым кредитором вы можете не общаться по телефону до тех пор, пока не получите на руки копию договора переуступки долга или хотя бы официальное уведомление от банка. Также вы имеете право не вступать в телефонные переговоры с новым кредитором, если это не банк, либо организация не зарегистрирована в государственном реестре как юридическое лицо с соответствующим видом основной деятельности.

Читайте также: «Права коллекторов в отношении должника: не так страшен черт…»

Банк имеет право передавать долг коллекторам или просто воспользоваться услугами коллекторского агентства для взыскания просроченной задолженности путем заключения с ними агентского договора. Смены кредитора не происходит, вы по-прежнему являетесь клиентом банка, выдавшего кредит. До того, как вступил в силу Закон о коллекторах (1 января 2017 года), кредитные организации могли заключить договора сразу с несколькими агентствами для взыскания долгов с одного заемщика. Человек буквально сходил с ума от многочисленных звонков. Сегодня Закон запрещает банкам и другим кредиторам пользоваться услугами более одного агентства для взыскания долгов, причем заемщик об этом должен быть уведомлен банком в течение 30 дней.

Какими правами обладают коллекторы банка

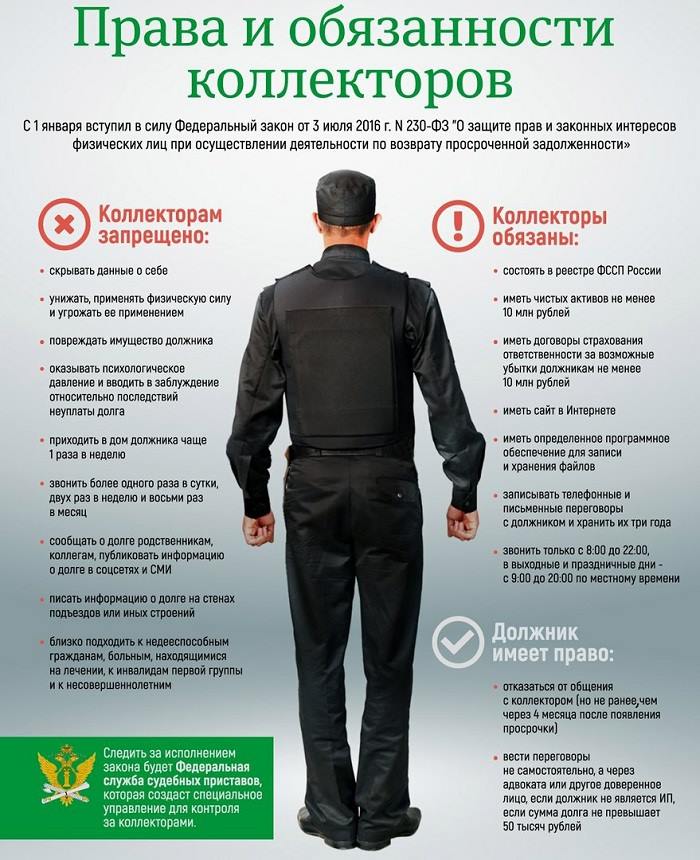

Коллекторы имеют право:

- Звонить должнику по телефону не чаще 1 раза в день, 2 раз в неделю, 8 раз в месяц.

- Присылать смс-сообщения с требованием погасить долг не чаще 2 раз в день, 4 раз в неделю, 16 раз в месяц.

- Лично общаться с должником не чаще 1 раза в неделю.

- Все эти действия разрешено проводить в рабочие дни с 8 утра до 10 часов вечера и в выходные и нерабочие праздничные дни с 9 утра до 8 часов вечера.

Вы как должник имеете право:

- Отказаться от личных встреч с новыми кредиторами и звонков, но только в том случае, если просрочка по кредиту или займу превысит 4 месяца.

- Отозвать согласие на «общение» коллекторов с третьими лицами: родственниками, соседями, друзьями, работодателем и так далее.

Коллекторы не вправе:

- Звонить и приезжать с визитом к должнику, если он:

- проходит процедуру банкротства;

- находится на стационарном лечении;

- является инвалидом первой группы;

- лишен дееспособности;

- направил отказ от взаимодействия при просрочке более 4 месяцев;

- Звонить на работу, соседям, родственникам, если:

- заемщик не давал согласие на взаимодействие с третьими лицами;

- они прислали коллекторам письменный отказ от общения с ними. Другими словами, если вам звонят с требованием погасить чужой долг, вы имеете полное право отправить им письменный отказ от дальнейшего общения по этому вопросу. Документ пишется в произвольной форме и отправляется заказным письмом с уведомлением о вручении. Если после этого звонки не прекратились, самое время обратиться с жалобой в ФССП.

- Угрожать должнику:

- расправой за долги, избиением, убийством, обещанием покалечить;

- выражениями типа «сожжем дом», «разобьем машину» обещать причинить вред имуществу должника;

- открытием уголовного преследования и тому подобное;

- Звонить с неопределенных телефонных номеров.

- Распространять (разглашать) информацию о вашей задолженности:

- на стенах в подъездах;

- в социальных сетях;

- соседям;

- где бы то ни было.

- Привлекать для взыскания лиц с уголовным прошлым.

Читайте также: «Могут ли коллекторы прийти на работу: знайте свои права»

Говоря проще, коллекторы должны быть предельно корректны и вежливы с теми, кого они пытаются заставить погасить долг. Но не редкость, что отдельные сотрудники агентства продолжают вести себя так, как будто с принятием закона об их деятельности ничего не изменилось. Гражданам не стоит терпеть хамство и угрозы в свой адрес, а открыто заявлять о подобных случаях со стороны новых кредиторов. Тогда и закон о коллекторах заработает с полной отдачей.

Напоследок о том, что должен знать каждый заемщик

Коллектор – это не полицейский и не судебный пристав-исполнитель. При любом официальном статусе он не имеет полномочий сотрудника правоохранительных органов и органов принудительного взыскания задолженности.

Действия коллектора будут признаны незаконными, если он:

- Пытается зайти в квартиру без вашего согласия, порой применяя физическую силу. Вы должны знать, что имеете полное право не только не пускать его в дом, но и вообще не открывать ему дверь.

- Собирается захватить ваше имущество, не имея на то никакого права, или хочет составить опись имущества, чтобы его арестовать. Довольно часто недобросовестные коллекторы используют последнее намерение в качестве шантажа и угрозы, мол, придем, всё опишем и распродадим в счет погашения долга. Юридически подобные угрозы расцениваются как вымогательство, а захват имущества – как самоуправство.

- Наносит ущерб не только вашему имуществу, но и собственности третьих лиц или общественной. В качестве примера – надписи на дверях, на стенах подъезда, порча замков или даже поджог квартиры.

- При общении с должником угрожает, оскорбляет, унижает человеческое достоинство.

- Умышленно распространяет информацию личного характера любыми средствами и формами, нарушая тем самым закон о конфиденциальности личных данных.

Во всех подобных случаях заемщик имеет право в законодательном порядке обжаловать и оспорить любые действия коллектора, если посчитает их незаконными и (или) необоснованными. Если коллекторское агентство обладает специальным статусом финансовой организации, то жалобу или заявление можно отправить в местное отделение Центробанка РФ. В любом случае это не лишает должника возможности отстаивать свои права в судебном порядке, заявить о незаконных действиях коллектора в полицию, следственный комитет или прокуратуру.

Предыдущая запись

Как оформить потребительский кредит в «Сбербанке Онлайн»: пошаговая инструкция

Что такое коллекторское агентство?

Нередко банкиры, пытаясь воздействовать на нерадивых должников, упоминают в беседах с ними о коллекторах. При дальнейшем игнорировании заемщиками своих обязанностей, невыплате кредита, укрывательстве дело действительно передается в специализированную организацию, которая занимается взысканием проблемной задолженности, используя собственные методики. Что представляет собой это коллекторское агентство, в чем особенности его работы и почему только одно слово «коллекторы» вызывает у большинства россиян ужас и страх? Давайте разбираться.

Определение

Коллекторское агентство – это компания, основной деятельностью которой является взыскание долга в досудебном порядке. На территории РФ большинство таких организаций работают в качестве агентов банковских учреждений. Услуги коллекторского агентства – не бесплатные. За определенное вознаграждение (15-35% от суммы долга) коллекторы «выбивают» просроченную проблемную задолженность на основании заключенного с банками агентского договора. В дальнейшем должники выплачивают кредит на реквизиты банковской структуры.

Кредиторы также имеют право продать долг коллекторам по договору цессии, если соответствующий пункт содержится в кредитном договоре между заемщиком и банком. Законодательным разрешением тому служит ст. 382 ГК РФ, где прямо отражены основания и порядок перехода прав кредитора к иному лицу. И тогда платить долг потребуется уже на другие реквизиты нового кредитора.

Само понятие, что такое коллекторское агентство пришло в Россию из США. Изначально такие подразделения создавались в качестве дочерних предприятий банковских организаций для работы с должниками. Первое агентство было официально зарегистрировано в 2001 году при банке «Русский стандарт». А уже отдельные фирмы-коллекторы начали осуществление своей деятельности с 2004 года.

Законы, которые регулируют деятельность агентств

До 2014 года деятельность коллекторских агентств на территории российского государства не имела законодательного регулирования. В стране творился настоящий хаос в данном направлении. С принятием закона № 353-ФЗ у банков и заемщиков появились новые права и обязанности. Новый кредитор (коллектор) уже не мог разглашать конфиденциальную информацию о заемщике, был ограничен в частоте и времени звонков, встреч с должниками. Однако нарушения со стороны представителей коллекторских фирм продолжались. Нередко жалобы должников на коллекторов становились причиной судебных разбирательств (угрозы, избиения, материальный ущерб и пр.).

Подобные крайности привели правительство к принятию нового закона, регулирующего коллекторскую деятельность. Так, с 1 января 2017 года вступил в силу ФЗ № 230, где четко прописаны общие правила совершения действий коллекторов, направленных на возврат проблемных долгов. Описаны в законе ограничения для сотрудников фирм, что делает коллекторское агентство боле уязвимым перед должниками, освещены отдельные способы взаимодействия на заемщиков. Отметим, что под действие законодательного акта не попадают долги в сфере ЖКХ.

Методы работы

Рассмотрим, как работают коллекторские агентства сегодня, каковы их полномочия и права. Официально недопустимы следующие действия со стороны коллекторов:

- Применение физической силы.

- Угрозы.

- Порча имущества.

- Оказание психологического давления на должника.

- Повышение интонации голоса.

- Употребление нецензурных выражений.

- Обман, введение заемщика в заблуждение.

На самом деле коллекторы очень часто злоупотребляют своим положением, рассчитывают на безграмотность должника и различными способами запугивают граждан. Например, уголовной ответственностью за невыплату займа или арестом, описью, изъятием имущества, на что совершенно не имеют права.

По факту коллекторам разрешено лишь уведомлять заемщика о возникшем долге, информировать о сроках его уплаты, предлагать возможные пути решения проблемы. Разговаривать с взыскиваемым лицом следует вежливо, беспокоить друзей, соседей, родственников, коллег должника – запрещено законом № 230-ФЗ за исключением отдельных случаев (поручительство, причастность к долгу супруга/супруги).

Ссылаясь на вышеупомянутый документ, коллекторские компании должны состоять в специальном реестре. Их список находится в открытом доступе для граждан на официальном сайте ФССП и на портале госуслуг. Кроме того для легальной работы организациям нужно получить соответствующее свидетельство, разрешающее взыскание проблемной задолженности, заключить договор со страховой компанией для возмещения возможных убытков должнику. При этом уставной каптал фирмы должен составлять от 10 млн рублей. В ином случае деятельность такого агентства будет считаться незаконной и грозит внушительными штрафами.

Звонки, выезд на дом – время и частота

Сотрудники коллекторских агентств ограничены в совершении звонков должникам. Так, допустимо беспокоить заемщиков лишь в отведенные законом часы, а именно в период:

- С 8.00 до 22.00 – будние дни.

- С 9.00 до 20.00 – праздничные дни и выходные.

Поэтому, если вам звонит коллектор ночью – это прямой повод для жалобы. Взыскатели также не имеют права звонить, приходить домой к заемщику отправлять электронные письма чаще установленного законом количества раз, а точнее:

| Способ коммуникации | Количество раз |

| Личные встречи | Не более 1 раза в неделю |

| Телефонные переговоры | Не более1 раза в сутки, 2 раз в неделю, 8 раз в месяц |

| Отправка текстовых, голосовых сообщений | Не более 2 раз в сутки, 4 раз в неделю, 16 раз в месяц |

Позвонив должнику или посетив его дом, коллектор обязан представиться, назвать свое полное имя (ФИО), должность, название организации, интересы которой представляет. В отправленных коллекторами письмах также должны содержаться все эти сведенья. Звонить со скрытых номеров запрещено.

Выезды специалистов коллекторских организаций, как правило, совершаются на более позднем этапе взыскания проблемного долга. Изначально коллекторы просто звонят, присылают письма. У должника есть право не впускать представителя фирмы к себе в дом и даже приставить вместо себя адвоката, если есть сомнения в способности вести диалог с коллектором.

Основными задачами незваного «гостя» должника являются:

- Доведения до сведенья заемщика размера суммы задолженности, включая штрафы за просрочку.

- Разъяснение последствий невыплаты долга.

- Определение даты погашения задолженности.

- Осмотр залогового имущества при необходимости и возможности, составление соответствующего акта.

Особенности и характер угроз от коллекторов

Достаточно часто коллекторы применяют запретное «оружие», воздействуя на должника – угрозы. Они могут быть невинными или наоборот – носить жесткий характер. Сразу отметим, что любые угрозы и оскорбления в сторону должника недопустимы. Рекомендуем записывать каждый разговор с коллекторами при помощи современных устройств – диктофона. Отлично, если найдутся свидетели (соседи, родственники). Доказательства вины сотрудников компании-взыскателя смогут при необходимости защитить и возместить нанесенный коллекторами ущерб.

Например, коллекторы могут угрожать арестом, изъятием имущества, судебными разбирательствами, начислением дополнительных штрафов, звонками руководству заемщика и даже тюрьмой. Иногда некоторые угрозы воплощаются в действие, что является нарушением норм закона № 230-ФЗ.

Теоретически коллекторское агентство может подать в суд, но на практике данное явление крайне редко происходит, ввиду невыгодности результата для взыскателя. В процессе суда могут выясниться некоторые нюансы, возможно заемщик представит доказательства своей неплатежеспособности и пр., что лишит коллекторов права требовать возврата просроченной задолженности и заработка. Подача иска в суд для коллектора затратное дело, а, учитывая, что банки продают агентствам небольшие долги (в среднем до 300 000 рублей) – вообще бессмысленная затея.

Что можно противопоставить коллекторскому агентству?

Коллекторы умеют страшить, психологически сковывать, заставляя платить должников, но с этими «бравыми ребятами» можно и нужно бороться в случае возможных нарушений. Существует несколько инстанций, куда может быть направлена жалоба на беззаконные действия представителей коллекторских агентств, а именно:

- НАПКА.

- Роспотребнадзор.

- ФССП.

- Финансовый омбудсмен.

- Роскомнадзор.

- Полиция.

- Прокуратура.

Написать заявление можно в дистанционном режиме – на сайте выбранной организации, однако учитывайте, что некоторые нарушения не входят в поле деятельности тех или иных компаний. Например, если вам угрожают расправой, сразу идите в правоохранительные органы, т.к. за подобное коллекторам грозит уголовная ответственность.

Остались вопросы по теме Спросите у юриста

Коллекторское агентство

Информационная доска на жилом доме в США, сообщающая о продаже дома по изъятии коллекторским агентством у должника. Последствия кризиса 2008 года. Надпись возле квартиры должника. Тюмень, Россия.

{kind=link}

{kind=link}

Колле́кторское аге́нтство, также известно как долговое агентство (от англ. сollection — сбор) — агентство, профессионально специализирующееся на внесудебном взыскании просроченной дебиторской задолженности и проблемной задолженности, а также бизнес, целью которого является способствование производству платежей по задолженностям физических и юридических лиц. Большинство коллекторских агентств существуют и работают как агенты кредитора, и собирают долги за агентское вознаграждение, формирующееся согласно количеству собранных финансовых средств в форме выплаты заранее определённых процентов от общей суммы взысканной задолженности. Также долг может быть целиком выкуплен у банка.

Описание деятельности

Понятие коллекторского агентства пришло в Россию из Соединенных Штатов Америки. Фактически коллекторское агентство представляет собой посредника между кредитором и заемщиком, берущего на себя обязательство проводить работу по возврату долга за определённый процент. Нередко сами агентства могут выступать в качестве кредитора, когда первоначальный кредитор переуступает агентству право требования по долгу по договору цессии — продаёт долг.

Первые коллекторские агентства в России создавались как дочерние предприятия банков и работали исключительно с задолженностями перед банками-учредителями этих агентств. Таким, к примеру, было Агентство по сбору долгов при банке «Русский стандарт», зарегистрированное в 2001 году. Активно же на открытый рынок специализированные коллекторы стали выходить сравнительно недавно. На российском рынке услуг коллекторские агентства появились в 2004 году. Первое профессиональное коллекторское агентство в России — ЗАО «ФАСП» — было зарегистрировано 9 августа 2004 года.

Коллекторские агентства (временами ассоциирующиеся у общественности со «скупщиками долгов») приобретают задолженности у кредиторов, по тем или иным причинам не сумевших взыскать их самостоятельно, за некоторый процент от общей суммы взыскиваемого задолженности, и затем взыскивают с должника всю сумму задолженности или даже сумму плюс «интерес» дополнительно к общему балансу. Кредиторы, являющиеся, как правило, финансовыми организациями и крупными торговыми сетями, отсылают задолженности своих кредитованных пользователей из группы дебиторской задолженности. Разница между полученной суммой и полной стоимостью долга списывается как потеря. Агентства, владеющие долгом (англ. First party agencies), обычно подключаются к возврату долга на ранней стадии просрочки, так как в это время увеличивается вероятность разрешения конфликта с наименьшими затратами сил и времени, и отличаются наибольшей интенсивностью усилий, направленных на достижение данной цели.

Существует и вторая схема: коллекторское агентство работает с финансовой организацией-кредитором без заключения договора о выкупе задолженностей (англ. Third party agencies). По этой схеме должник по-прежнему совершает выплаты по задолженности организации-кредитору, а долговое агентство получает вознаграждение в размере установленного процента от общей суммы собранного. В соответствии с видом взыскиваемой агентством задолженности, сумма вознаграждения колеблется в пределах от 10 % до 50 %, хотя стандартным является размер вознаграждения от 15 % до 35 %.

Регулирование деятельности

Во многих государствах коллекторские агентства ограничены в своих правах законом, запрещающим некоторые досаждающие действия в отношении заемщика. Так в США, согласно закону Fair Debt Collection Practices Act, коллектор не имеет права многократно звонить с целью надоесть заемщику, вынудив его тем самым погасить долг перед кредитором (в частности, коллектор в США не имеет права звонить заемщику в ночное время). В Российской Федерации специализированное законотворчество в отношении данного направления деятельности до 2014 года отсутствовало, (источник этих сведений датирован 2007 годом), до этого момента все действия коллекторского агентства должны сообразовываться с правовым полем Российской Федерации. Так, при звонках агентства должнику в ночное время может возникнуть вопрос об административной ответственности коллектора за содеянное, так как есть вероятность нарушения тишины в ночное время.

По мнению Роспотребнадзора от 2011 года, коллекторская деятельность не имеет правовых основ, и если банк передаёт право требования долга коллекторскому агентству, то такое действие является незаконным, так как происходит существенное ущемление прав заёмщиков, а также нарушение банковской тайны. Сами коллекторы при этом руководствуются гражданским кодексом Российской Федерации, а именно 382 статьёй, которая гласит:

- Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона. Правила о переходе прав кредитора к другому лицу не применяются к регрессным требованиям.

- Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

- Если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий. В этом случае исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору.

С 1 июля 2014 года вступил в силу «Закон о потребительском кредитовании» ФЗ-353 от 18 декабря 2013 года. Этот закон наделяет банки и заемщиков новыми правами и обязанностями, в большей степени закон призван защитить заемщика и учитывает его интересы, но часть положений выгодны кредиторам. В законе описан процесс переуступки кредитов иным организациям, введено регулирование деятельности организаций, которым переданы права на взыскание задолженности. Новый кредитор не имеет права разглашать сведения, составляющие банковскую тайну, и обязан обеспечить заемщику конфиденциальность, не разглашая его персональные данные. Закон ограничивает звонки, посылку СМС-сообщений, личные встречи, определенным временем: 8—22 часа в рабочие дни и 9—20 часов в выходные и праздничные дни. Кредиторам запрещается злоупотреблять своими правами, а также применять действия, которые причиняют вред любого характера заемщику.

Статья 15 закона ФЗ-353 от 18 декабря 2013, которая утратила силу 01.01.2017, гласит:

Статья 15. Особенности совершения действий, направленных на возврат задолженности по договору потребительского кредита (займа) 1. При совершении действий, направленных на возврат во внесудебном порядке задолженности, возникшей по договору потребительского кредита (займа), кредитор и (или) юридическое лицо, с которым кредитор заключил агентский договор, предусматривающий совершение таким лицом юридических и (или) иных действий, направленных на возврат задолженности, возникшей по договору потребительского кредита (займа) (далее — лицо, осуществляющее деятельность по возврату задолженности), вправе взаимодействовать с заемщиком и лицами, предоставившими обеспечение по договору потребительского кредита (займа), используя:

1) личные встречи, телефонные переговоры (далее — непосредственное взаимодействие);

2) почтовые отправления по месту жительства заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа), телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи.

2. Иные, за исключением указанных в части 1 настоящей статьи способов, способы взаимодействия с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), по инициативе кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, могут использоваться только при наличии в письменной форме согласия заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа).

3. Не допускаются следующие действия по инициативе кредитора и (или) лица, осуществляющего деятельность по возврату задолженности: 1) непосредственное взаимодействие с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), направленное на исполнение заемщиком обязательства по договору, срок исполнения которого не наступил, за исключением случая, если право потребовать досрочного исполнения обязательства по договору предусмотрено федеральным законом; 2) непосредственное взаимодействие или взаимодействие посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени по месту жительства заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа), которое указано при заключении договора потребительского кредита (договора, обеспечивающего исполнение договора потребительского кредита (займа) или о котором кредитор был уведомлен в порядке, установленном договором потребительского кредита (займа).

4. Кредитор, а также лицо, осуществляющее деятельность по возврату задолженности, не вправе совершать юридические и иные действия, направленные на возврат задолженности, возникшей по договору потребительского кредита (займа), с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору потребительского кредита (займа), а также злоупотреблять правом в иных формах.

5. При непосредственном взаимодействии с заемщиком или лицом, предоставившим обеспечение по договору потребительского кредита (займа), кредитор и (или) лицо, осуществляющее деятельность по возврату задолженности, обязаны сообщать фамилию, имя, отчество (последнее при наличии) или наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, или место нахождения, фамилию, имя, отчество (последнее при наличии) и должность работника кредитора или лица, осуществляющего деятельность по возврату задолженности, который осуществляет взаимодействие с заемщиком, адрес места нахождения для направления корреспонденции кредитору и (или) лицу, осуществляющему деятельность по возврату задолженности.

Известные преступления коллекторов

- Коллектор за долг 4000 р бросил в окно должнику Коктейль Молотова и поджег двухлетнего ребенка

- Коллекторы избили мужа и сына должницы, и надругались над ней за долг 5000 р.

Федеральный закон № 230 и его последствия

1 января 2017 года вступил в силу Федеральный закон от 3 июля 2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Данным Законом определяются общие правила совершения действий, направленных на возврат долгов, способы взаимодействия с должником, ограничения использования отдельных способов взаимодействия с должником:

- коллекторы имеют право звонить должнику не чаще двух раз в неделю и строго в период с 8 до 22 часов. Личная встреча возможна не чаще одного раза в неделю в тот же период времени. Ночные телефонные звонки и визиты запрещены.

- угрозы и оскорбления должнику запрещены, сотрудники коллекторского агентства обязаны представляться должнику, в течение трех лет хранить бумажные документы и аудиозаписи, подтверждающие общение с должником. При этом пользоваться устройствами, которые скрывают телефонный номер или адрес электронной почты, коллекторам категорически запрещается.

- коллекторские агентства, занимающиеся взысканием долгов физических лиц, должны состоять в специальном реестре, иметь соответствующее свидетельство и договор обязательного страхования ответственности за причинение убытков должнику и др. При этом уставный капитал агентства должен составлять не менее 10 млн руб.

Основные положения данного закона вступили в силу с 1 января 2017 года. Принятый закон и его ограничения не распространяются на деятельность по возврату дебиторской задолженности юридических лиц, а также физических лиц, являющихся индивидуальными предпринимателями (п.3 ст.1). Из сферы действия закона также исключены долги в сфере ЖКХ, в случае если управляющая компания занимается взысканием этих долгов самостоятельно.

Телефонные звонки, sms и письма-уведомления

IP-телефония — один из самых распространённых способов коммуникации с должником.

Телефонные звонки используются коллекторами на раннем этапе взыскания (англ. Early Collection), — данный этап характеризуется более мягкими аргументами, используемыми коллекторами при работе с должником/поручителем в сравнении со следующим этапом взыскания задолженности.

Стадией Early Collection является Soft Collection — начальная стадия работы с просроченной задолженностью, включающая процедуру проведения дистанционных контактов с должниками и поручителями, направленных на погашение долга (телефонные звонки, отправка SMS, писем-уведомлений о наличии задолженности).

На ранней стадии коллекторы информируют должников об их обязанностях по уплате долгов и призваны мотивировать сам факт выплаты. Действия коллекторского агентства регулируются законодательством страны-места пребывания самого агентства, а также обязательствами, добровольно взятыми на себя коллекторским агентством.

Полномочия агентства

Существуют определённые ограничения, налагаемые государством на действия коллектора. Так, коллектор при звонке должнику не имеет права использовать нецензурные выражения. В большинстве случаев коллектор не может допускать агрессивную интонацию голоса. Коллектор, как правило, не должен вводить должника в заблуждение с целью вынуждения совершения платежа, не может угрожать арестом, а также обязан информировать должника о своём имени и фамилии, названии компании и целях звонка.

В редких случаях коллекторское агентство инициирует звонки должнику на его родном языке, если язык отличается от государственного и общеупотребительного в данном регионе или стране. Это делается по той причине, что незнание языка страны пребывания часто используется иностранцем-должником как объяснение факта невыплаты долгов. Коллекторское агентство имеет право на сбор информации о должнике с целью оптимизации процесса взыскания долга, — так агентство имеет право анализировать отвеченные звонки должнику для того, чтобы совершать последующие звонки в то время, когда должник более всего может общаться. Также некоторые коллекторские агентства практикуют сбор личной информации о должнике, не входящей в перечень сообщённых им самим данных, — например, об изменившихся телефонных номерах, адресе проживания и местонахождения, рабочих контактах.

В отличие от законодательно регламентированных действий коллекторских агентств США, российские коллекторские агентства не ограничены запретом на совершение телефонных звонков лишь на основании такой просьбы от должника, не ограничены в сборе и использовании личной информации. Косвенные ограничения на подобную деятельность частично присутствуют лишь в гражданском и уголовном законодательствах РФ. Также в США, согласно законодательным актам, содержащимся в FDCPA, агентство не имеет права совершать повторные звонки соседям и родственникам должника с целью мотивации или принуждения ими должника к совершению оплаты долга, но может лишь однажды звонить им, несмотря на возможные наличия подозрений в даче этими лицами неверной или неполной информации о должнике. Также, согласно данному законодательству, при отдельном вопросе об имени и фамилии коллектора, а также об имени и фамилии нанявшего его лица, коллектор обязан дать на него ответ.

В случае смерти должника его родственники не обязаны выплачивать банку или агентству долг покойного, за исключением случаев наследования имущества умершего, однако в США имущество покойного может быть использовано для погашения долгов.

Выезды специалистов

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 17 ноября 2018 года.

Как правило, выезды специалистов происходят на более позднем этапе взыскания задолженности (Late Collection), — данный этап характеризуется применением более жёстких аргументов, используемых ответственными специалистами при работе с проблемной задолженностью. Стадиями Late Collection являются:

- англ. Hard Collection — вторая стадия работы с проблемной задолженностью, следующая после стадии Soft Collection, включающая непосредственные контакты с должниками и поручителями (включая встречи, поиск заёмщика по месту проживания, работы и пр.), направленные на погашение задолженности;

- англ. Legal Collection — третий и заключительный этап работы с должником. Проводится кредитором (его сотрудниками или представителями) в рамках судопроизводства и исполнительного производства. Как правило, осуществляется со 150-180-го дня с момента возникновения просроченной задолженности и заканчивается вынесением судебного решения и его исполнением либо получением акта о невозможности взыскания и списанием задолженности.

Основной задачей выездных специалистов является обеспечение максимального возврата проблемной задолженности. Выездной специалист:

- доводит до сведения заёмщика/поручителя/залогодателя сумму задолженности, указывает на штрафные санкции (в зависимости от договорных обязательств);

- разъясняет заёмщику, поручителю или залогодателю последствия невыполнения ими своих финансовых обязательств (коллекторское агентство / банк обратится в суд с иском о взыскании задолженности, при этом судебные расходы понесёт заемщик и/или поручитель);

- выясняет причины возникновения задолженности;

- берет (по возможности) с заёмщика объяснительную записку по факту просрочки платежей;

- определяет с заёмщиком либо поручителем дату совершения платежа для погашения просроченной задолженности;

- при возможности осматривает залоговое/иное имущество, составляет соответствующий акт, оставляет уведомление о наличии задолженности.

Исключения в законе 230-ФЗ по частоте взаимодействий с должниками

Федеральный закон от 3 июля 2016 N 230-ФЗ, ограничивающий контакты коллекторов с должником также имеет важное условие в ч.13 ст.7, которое значительно расширяет права коллекторов в части частоты взаимодействия с должниками:

Должник и кредитор вправе, в том числе при проведении переговоров о реструктуризации просроченной задолженности, заключить соглашение, предусматривающее частоту взаимодействия с должником по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, отличную от предусмотренной частями 3 и 5 настоящей статьи.

Такие соглашения заключаются кредитором с заемщиком во время оформления кредитного договора (договора займа). Часто заемщики не обращают внимание на этот пункт договора.

Контроль за деятельностью коллекторских агентств

Контролирующим органом деятельности коллекторских агентств является Федеральная служба судебных приставов (ФССП). Если коллекторы превышают свои полномочия, гражданин имеет право обратиться с жалобой в ФССП.

Аналогично жалоба на коллекторов может быть подана в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА). При наличии угроз со стороны коллекторов необходимо подавать заявлению в полицию.

Гражданин на основании части 4 Федерального закона от 03.07.2016 № 230-ФЗ вправе отозвать согласие на взаимодействие с коллекторским агентством путем направления соответствующего заявления.

См. также

- Судебный пристав

- Вымогательство

- Рэкет

- Антиколлекторское агентство

- Программа «Антиколлектор»

- Корпоративное коллекторство

Примечания

- English, Dale. Sector specialization important when choosing collection agency (How to Hire a Collection Agency) (англ.) // The Business Review (англ.)русск. (Albany, NY) : journal. — 2001. — 10 December (vol. 28, no. 36). — P. S5(1). (англ.)

- «Коллекторские агентства, сборщики долгов – кто они?». Долговой Фактор. (15 января 2007). Архивировано 20 марта 2012 года.

- «Я б в коллекторы пошел». Частный Корреспондент. chaskor.ru (3 декабря 2008). Архивировано 20 марта 2012 года.

- Palmeri, Christopher. Debt Collection Puts On a Suit (англ.) // Bloomberg Businessweek : magazine. — 2005. — 14 November (no. 3959). — P. 86. (англ.)

- 1 2 Legrady, Paul. Creditors Exercising Options For Receivables Management (англ.) // Business Credit : journal. — 2005. — September (vol. 107, no. 8). — P. 62—63.

- Уголовная и административная ответственность коллекторов (рус.), Юридический блог Игоря Шибалкина. Дата обращения 16 августа 2017.

- О так называемой «коллекторской деятельности». Новости. бухгалтерия.ру (30 марта 2011). Дата обращения 14 апреля 2011. Архивировано 20 марта 2012 года.

- Коллекторская деятельность. Основные направления деятельности / Защита прав потребителей. Управление Роспотребнадзора по Воронежской области. Дата обращения 14 апреля 2011. Архивировано 20 марта 2012 года.

- Статья 382. Основания и порядок перехода прав кредитора к другому лицу. Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ — Часть 1. Консультант-Плюс (30 ноября 1994). Дата обращения 14 апреля 2011. Архивировано 20 марта 2012 года.

- Федеральный закон Российской Федерации от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», Российская газета — Федеральный выпуск №6265 (23 декабря 2013). Дата обращения 20 мая 2015.

- Преступления коллекторов: от ожогов пострадал ребенок. moezhile.ru. Дата обращения 6 апреля 2019.

- Коллекторы взяли долг натурой. Газета.Ru. Дата обращения 6 апреля 2019.

- Федеральный закон от 3 июля 2016 г. N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесе…

- 1 2 3 Федеральный закон от 3 июля 2016 г. N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон». ГАРАНТ.ru. Дата обращения 7 июля 2016.

- Как бороться с коллекторами (недоступная ссылка — история ). Публикация. Кредитут.Ру — Информационный сайт о кредитовании. — Срок регистрации домена kreditut.ru истек! (30 мая 2011). Дата обращения 8 ноября 2011. (недоступная ссылка)

- 1 2 The Fair Debt Collection Practices Act

- Streitfeld, David You’re Dead? That Won’t Stop the Debt Collector. The New York Times (4 марта 2009). Архивировано 20 марта 2012 года.

- Долг по наследству / Тема дня (html). banki.ru. Дата обращения 12 мая 2010. Архивировано 20 марта 2012 года.

- Права коллекторов в 2019 году по закону. Курс валют ЦБ РФ, новости финансов в России. Дата обращения 1 октября 2019.

- Интернет-приёмная — Федеральная служба судебных приставов. fssprus.ru. Дата обращения 1 октября 2019.

- Направить обращение. Национальная Ассоциация Профессиональных Коллекторских Агентств. www.napca.ru. Дата обращения 1 октября 2019.

Ссылки

- «Ассоциация по Развитию Коллекторского Бизнеса» — АРКБ

- «Союз заёмщиков и вкладчиков России» — СЗВР

- «Национальная Ассоциация Профессиональных Коллекторских Агентств» — НАПКА

Чем занимаются коллекторы: современные принципы работы + как должнику правильно общаться с коллекторами

Здравствуйте! В этой статье мы поговорим про коллекторов.

Коллекторы — это профессия с плохой репутацией в России. Почти двадцать лет назад она была серьезно испорчена и только сейчас начинает восстанавливаться. Давайте разбираться в статье, чем отличаются сегодняшние коллекторы от тех, кто работал в начале 2000-ых. Узнаем, как работают коллекторские агентства, какие у них есть права и чего они не могут делать, как общаться с коллекторами и реагировать на их угрозы и стоит ли обращаться к антиколлекторам.

Кто такие коллекторы

Коллекторы — это люди, которые занимаются взысканием долгов.

Они могут как состоять в отдельной организации, так и быть посредниками между банком и клиентом. Именно на коллекторов ложится работа по постоянному обзвону и напоминанию о том, что клиент должен заплатить долг и как он это может сделать.

В одиночку заставлять клиентов возвращать деньги сложно. Поэтому чаще всего коллекторы работают целыми агентствами, которые планомерно занимаются тем, что психологически (а иногда и физически) воздействуют на должника. Но сейчас от жестких методов быстро отказываются, потому что законы на стороне задолжавших.

Сегодня коллекторы стараются походить на финансовых консультантов. Иногда даже помогают устроиться на работу, чтобы должник смог отдавать деньги. Консультируют, в какой финансовой организации можно получить кредит и погасить часть обязательств, с кем из родственников и как можно поговорить, чтобы они оказали денежную поддержку. И даже иногда обращаются самостоятельно к друзьям и близким должника. Хоть это и незаконно при отсутствии договоров поручительства.

Тот самый образ злого коллектора, который рисует большинство должников, сейчас встречается редко. В начале 2000-ых, когда в России только-только появились коллекторы, под влиянием среды из 90-ых многие решали вопросы «привычными» методами. Но в 2014 и 2016 годах были выпущены законы, которые разъясняют, что коллекторам можно делать, а что нельзя. Да и старые методы уже не так эффективны. Поэтому чаще всего это будет беседа, где должника сурово отчитают и расскажут, где он может взять деньги и как погасить свои долги.

Чем занимаются коллекторские агентства

Коллекторские агентства бывают трех типов:

- Агентства, работающие по партнерскому договору. Они получают вознаграждение от банка за каждый взысканный кредит. Обычно это 25%.

- Отделы в банке. Это коллекторы банка, которые работают в офисе. Сейчас их становится все меньше, потому что гораздо дешевле заключить договор с коллекторским агентством. И для репутации гораздо полезнее.

- Отдельные коллекторские агентства, которые покупают кредиты оптом и потом пытаются добиться возврата. Заключается договор цессии, и должники отвечают не перед банком, а непосредственно перед коллекторским агентством.

В России распространен первый и третий тип. Коллекторы, которые работают в партнерстве с банком, более стабильны в заработке. Если вернуть кредит не удастся, они ничего не теряют, только лишаются потенциальной прибыли. А вот коллекторы, выкупающие долги у банка, наоборот, с каждым непогашенным долгом теряют деньги.

Коллекторские агентства покупают два типа кредитов:

- Текущие кредиты, которые заемщик отказался выплачивать.

- Кредиты с истекшим сроком давности (он составляет три года).

Первые кредиты покупаются со скидкой от 50 до 90% в зависимости от политики банка. Если банк выдает кредиты налево и направо, не особо разбираясь в том, кому выдает, коллекторы покупают такие контракты пачками с огромной скидкой. Если же это крупная кредитная организация, которая тщательно проверяет заемщиков и предоставляет практически все данные, то скидка будет гораздо меньше. Коллекторы, что покупают эти долги, чаще всего работают в рамках закона и с помощью психологических приемов заставляют человека выплатить долг.

Второй тип долгов самый сложный. Если прошло уже три года, банк не может обращаться в суд. А значит, и взыскать что-то юридическим, законным путем, не может. Остается один вариант — продать эти займы пачкой коллекторскому агентству. Причем 10% — самая высокая цена в таких случаях. Чаще всего 1-5% — та стоимость, за которую соглашаются выкупить долг коллекторские агентства. И после этого в ход идут любые способы воздействия на задолжавшего, вплоть до прямых угроз и других нарушений законодательства.

Если по кредиту истек срок исковой давности, это еще не значит, что все проблемы закончились. Скорее всего, банк передаст долг коллекторскому агентству, и разговор уже будет происходить непосредственно с ним.

Какие сейчас есть права у коллекторов

Последний регулирующий документ о правах и обязанностях коллекторов — 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности (+ о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»).

Согласно ему и предыдущему законопроекту, коллекторы могут:

- Отправлять СМС о том, что у должника есть долг, с призывом его вернуть.

- Отсылать письма как обычные, так и электронные, с информацией о долге и также призывом вернуть его.

- Звонить должнику не чаще двух раз в неделю (одного раза в сутки и восьми раз в месяц). В период с 8:00 до 21:00 по будням и с 9:00 до 22:00 по выходным.

- Встречаться с заемщиком и также информировать его о задолженности. Не чаще одного раза в неделю. Никакого физического воздействия или угроз, только беседы. Должник может отказаться от встреч или общаться через собственного представителя.

А также коллекторы могут подать на человека в суд. И на этом их права ограничиваются. По сути, они могут воздействовать только через беседы и психологическое давление. Именно поэтому бывает сложно вернуть кредиты в нашей стране, и коллекторы иногда идут на более серьезные меры с привлечением коллег или родственников. Но давайте разберемся, что они не могут делать.

Что коллекторы не могут делать

Есть четкий список того, чего вообще не могут делать коллекторы:

- Разглашать информацию по договору третьим лицам. За исключением поручителей.

- Разглашать информацию о задолженности коллегам должника. Правда, здесь есть тонкая грань. Официально коллекторы могут проинформировать их о том, что у их сотрудника долг. Но сказать какой, почему и за что — не могут. Это спорный пункт, дырами в котором коллекторы и пользуются, а должнику приходится доказывать, законно ли коллекторы разглашают информацию.

- Входить в квартиру или дом должника без разрешения. Коллектор может пройти в квартиру после разрешения должника. В противном случае это будет незаконное проникновение.

- Наносить вред имуществу должника или третьих лиц. Это касается порчи подъезда, асфальта и т. д.

- Обращаться к несовершеннолетним и недееспособным должникам или родственникам/коллегам. Даже законными методами.

- Описывать имущество. Коллекторы пользуются доверчивостью и неграмотностью людей, а поэтому часто приходят и начинают делать вид, что описывают имущество.

- Встречаться с должником чаще 1 раза в неделю.

Спустя 4 месяца после начала взаимодействия с коллекторами, задолжник может подать уведомление об отказе сотрудничать с коллекторами в банк. После этого официально коллекторы должны прекратить беспокоить заявителя, и банк будет заниматься им самостоятельно. По факту же, коллекторы просто переключаются на коллег и родственников.

Лучше всего написать заявление об отзыве разрешения на использование персональных данных в банк. Тогда и сам банк, и все, кому передана эта информация, не смогут пользоваться ею. И если кто-то позвонит даже с рекламой, это уже будет незаконно.

Черные и серые коллекторы

Теперь несколько слов о черных и серых коллекторах. Это такие типы компаний, которые работают не совсем в рамках закона. Но даже между ними есть различия.

- Черные коллекторы. Чаще всего сотрудничают с законными компаниями, которые выдают деньги всем подряд. Это микрозаймы, букмекерские конторы и другие организации, которые мало ограничены законодательством, но при этом хотят получать деньги. Черные коллекторы идут на любые способы возврата долга.

- Серые коллекторы. Часто становятся героями новостных сводок. Изначально выбирается должник, который не имеет денег, но у него есть какое-то ценное имущество, например, недвижимость. Ему дают деньги, а после этого накручивают огромные проценты. Затем передают долг коллекторам, а те давят на человека с целью продажи имущества. Разрисовывают стены в подъезде, заливают замки монтажной пеной и т. д.

Обычному человеку нарваться на таких людей сложно. Просто потому, что они работают с неблагонадежными людьми. Если вы понимаете, что все долги банкам, МФО или кому-то еще нужно возвращать, то и проблем не будет. А брать сомнительные займы под огромные проценты и при этом не смотреть в договор — изначально плохая идея.

Рекомендуем прочитать: Что будет если вообще не платить кредит банку — последствия для должников.

Как сейчас работают коллекторы

Честные коллекторские агентства работают по следующей схеме:

- На работу набирается большое количество людей за процентную ставку от возврата кредита.

- Им дается четкий скрипт (сценарий разговора).

- Изначально дают четкий брифинг по поводу того, что каждый человек — злостный неплательщик и с него надо взять деньги.

- Люди начинают звонить и иногда в грубой манере общаться с должниками.

К коллекторским агентствам чаще попадают люди, которые не могут или не хотят платить деньги, и банк (МФО) не может на них подействовать. Сначала коллекторы звонят клиенту и узнают, почему он не платит долг, рассказывают ему о сумме задолженности и постоянно спрашивают о том, когда он будет платить. В течение одного разговора напоминают ему о том, что за неуплату будут начислены огромные проценты и даже возможна конфискация имущества. Это первый этап взаимодействия, он обычно длится в течение 1-4 недель.

Второй этап — личная встреча. Многие предпочитают до этого не доводить, но некоторых должников это не останавливает. Приходят либо домой, либо на место работы. И уже в личном диалоге описывают все то же самое. Для этих целей выбираются такие коллекторы, которые могут надавить на человека и заставить его отдать деньги не выходя за рамки закона.

На этом этапе могут прийти на место работы. Ведь по закону, открывать или не открывать дверь коллекторам — решает должник. Можно общаться через закрытую дверь или не общаться вовсе. Но второй вариант не очень хорош, потому что придут на работу и будут разговаривать уже в присутствии коллег и начальника. А это никому не понравится.

Третий этап — судебное разбирательство. Если первые два способа не сработали, то переходят к суду. Правда, до этого редко доходит. Если уж банк не смог найти чего-то, что можно было бы реализовать в суде, то коллекторское агентство — и подавно. Но этими случаями занимаются профессиональные юристы, которые работают в коллекторском агентстве, а потому могут и найти что-нибудь.

Как следует разговаривать с коллекторами

Многие считают, что коллекторы разговаривают слишком жестко. И иногда это действительно так. Но что, если взглянуть на ситуацию с другой стороны? На телефоне сидит сотрудник и четко отрабатывает скрипт. У него написано, что и как он должен говорить. А если должник начинает рассказывать очередную слезную историю, то автоматически у сотрудника сработает защита, ведь таких у одного коллектора могут быть сотни. И даже если должник начнет хамить, кричать и посылать коллектора, тот просто запишет протокол разговора и пойдет дальше отрабатывать скрипт. Другие люди в таких компаниях надолго не задерживаются.

Именно поэтому, вести себя агрессивно и вызывающе — не лучшая политика. Коллектору абсолютно плевать, и он будет относиться еще хуже. Ведь для него человек на проводе действительно станет злостным неплательщиком, который думает, что ему все сойдет с рук.

Одна моя хорошая знакомая устраивалась в коллекторское агентство. И после начала работы она сильно изменилась. Появились те самые грубые нотки в голосе, которые она использовала в разговоре с клиентами. Плюс, она постоянно рассказывала о своей работе. Действительно адекватных людей в сложной ситуации было мало. Остальные просто начинали прямо в лоб говорить что-то вроде «я не буду платить, и вы мне ничего не сделаете». И из-за этого каждый сотрудник относится негативно практически ко всем должникам. Поэтому каждый из их офиса радовался, когда ему попадался адекватный должник, который разговаривал четко, давал сроки и, главное, все исполнял.

С коллекторами лучше придерживаться следующей тактики:

- Говорить держа дистанцию. Не позволять никакой грубости и панибратства.

- Рассказывать о реальных причинах просрочки по платежам и давать информацию объективно. Нет работы? Лучше сказать об этом. Был форс-мажор, на который пришлось потратить деньги? Скажите об этом.

- Давать четкую информацию о том, когда будут внесены платежи. Если на сегодняшний день сказать об этом сложно, лучше откровенно описать ситуацию и попросить перезвонить в другое время. К примеру, после собеседования на новую работу или после зарплаты.

- Не уклоняться от разговоров. Если должник обещал оплатить в течение недели, а на следующей все еще нет платежа, ему будут звонить и спрашивать, почему нет денег. Но если задолжавший просто не будет брать трубку, это вынудит коллекторов идти на более серьезные меры и встречаться лично.

Такая модель поведения позволит рассчитывать даже на помощь коллекторов. У них есть четкие инструкции относительно того, куда может обратиться должник, чтобы ему выдали заем на погашение старых процентов или получить рефинансирование.

Коллектору, в целом, нет дела до конкретного должника. Его задача — получить деньги, и все. И если человек скажет «Я начну отдавать деньги через месяц, только вот устроился на работу, платеж будет такого-то числа», коллектору будет этого достаточно. Если все так и будет, он даже не станет звонить в следующий раз.

Что делать с угрозами коллекторов

Большинство коллекторов не угрожают должнику. Во-первых, это противоречит правилам большинства агентств, во-вторых, за это полагаются серьезные штрафы как самому сотруднику, так и организации.

Но угрозы все же встречаются, и нужно знать, как себя вести.

Если угрозы поступают по телефону, что нужно сделать: включить запись (диктофона на телефоне достаточно), проинформировать звонящего, что разговор записывается, спросить сумму долга и срок оплаты, общаться подчеркнуто вежливо и отвечать правдиво на все вопросы. После получения угроз в свой адрес можно сворачивать разговор и класть трубку. Мало кто начинает переходить черту, если их информируют о том, что разговор записывается, поэтому можно говорить так практически всегда.

С записью можно обращаться в органы. Но эффективность низкая, потому что сложно доказать, законно или нет сотрудник коллекторского агентства все это говорил. А может, это такой специфический юмор? Проще и лучше написать жалобу в Роспотребнадзор, прокуратуру и в Национальную Ассоциацию Профессиональных Коллекторских Агентств. Нужно указать дату и содержание угрозы. Этим вопросом займутся специальные люди, которые могут серьезно повредить как репутации компании, так и их сотрудникам.

Если угрожают при личной встрече, то тут немного сложнее. Если человек пришел домой, можно общаться через закрытую дверь или на лестничной площадке. Тогда лучше взять диктофон, включить его и после этого с помощью свидетелей (соседей), доказать факт прямых угроз. Записи и показаний соседей будет достаточно для того, чтобы прокуратура начала рассматривать дело. Правда, на помощь в избавлении от долгов с помощью этой процедуры рассчитывать не стоит.

Антиколлекторы

Этих людей обычно сильно рекламируют, правда, всегда сомнительно. В рекламе звучит «избавление от долгов, коллекторов, банков, чумы и порчи». Но при этом реальная помощь от антиколлекторов другая.

Антиколлекторы — это юристы, которые помогают доказать незаконность начисления огромных сумм долга.

К примеру, заемщик взял кредит на полтора года. Скажем, на 80 000 рублей. А через три года банк ему говорит, что он должен по итогу 500 000 рублей. Человек не понимает, откуда взялась эта сумма, на что банк все это обосновывает через проценты, штрафы и какие-то неустойки. И в итоге заемщик думает, что он действительно должен заплатить 500 000 рублей. А по закону сумма займа не может превышать основной долг более, чем в 4 раза. То есть потолок — только 320. Плюс какие-то странные штрафы и проценты тоже будут вычеркнуты.

Грамотный антиколлектор помогает существенно снизить сумму штрафа перед банком. И работает он за проценты от суммы снижения. Это выгодно как для самого должника, так и для юриста.

Именно поэтому практически сразу после заключения договора и получения предоплаты антиколлекторы подготавливают документы для судебного разбирательства. И чаще всего суд снижает сумму задолженности, иногда даже в несколько раз. В итоге юрист получил деньги, должник уменьшил сумму долга, а банк и коллекторы остались при своих, но с потенциальным убытком.

Только вокруг этой сферы много мошенников. Из-за того, что сами должники не обладают минимальной финансовой грамотностью, иначе самостоятельно бы определили, что сумма долга слишком большая, сомнительные юристы пользуются этим, забирают деньги и после этого пускают дело на самотек. Даже не прилагая усилий. Уменьшают сумму долга на пару тысяч, забирают предоплату и уходят.