Содержание

- Учет просроченной кредиторской задолженности

- Проводки по списанию просроченной «кредиторки»

- Списание кредиторской задолженности (проводки в типовых ситуациях)

- Итоги

- Бухгалтерский учет

- В каких случаях договор займа может быть списан фирмой

- Что важно помнить в части налогообложения при списании долга по займу

- Корректировка задолженности: проводки

Учет просроченной кредиторской задолженности

Просроченная кредиторская задолженность — это задолженность организации, обязательства по которой не были погашены в установленный договором срок.

Списание просроченной кредиторской задолженности прошлых лет осуществляется только после проведения инвентаризации. Ее размер также определяется по результатам инвентаризации и может быть внесен в доходную часть на основании приказа руководителя организации.

Если не проведена инвентаризация и акт, в котором фиксируется истечение сроков исковой давности не составлен, а также приказ о списании руководителем не издавался, то это является фактом нарушения правил бухгалтерского учета. В такой ситуации признание долгов перед кредиторами безнадежными не может быть осуществлено, следовательно, включать их в доходы организация не имеет права.

Течения срока исковой давности начинается с момента обнаружения организацией нарушения своего права. Организация имеет право на списание кредиторской задолженности в день, следующий за днем наступления трехлетнего срока.

Приостановление срока исковой давности возможно, в случае подписания акта сверки, либо частичного погашения задолженности.

Проводки по списанию просроченной «кредиторки»

Рассмотрим на примере:

01.10.2010 Фирма «А» получила от покупателя аванс — 350 000 руб. (в т.ч. НДС — 50 000 руб.). По договору товар нужно отгрузить в срок — 30 календарных дней с момента получения от него предварительной оплаты. Фирма «А » не исполнила обязательства по отгрузке товара.

По результатам инвентаризации расчетов, проведенной 30.10.2013, руководителем Фирмы «А» был издан приказ о необходимости списания кредиторской задолженности, основанием послужило истечение срока исковой давности. Проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Документ | |

| 01.10.2010 | 51 | 62/ «Авансы, полученные от покупателя» | 350000 | Получение аванса на поставку товаров | Платежное поручение |

| 01.10.2010 | 76/ «НДС с авансов» | 68/ «Расчеты по НДС» | 50000 | Начисление НДС с суммы полученного аванса | Платежное поручение |

| 30.10.2013 | 62/ «Авансы, полученные от покупателя» | 91/ «Прочие доходы» | 350000 | Кредиторская задолженность отражена в составе доходов | Приказ руководителя, акт сверки |

| 30.10.2013 | 91/ «Прочие расходы» | 76/ «НДС с авансов» | 50000 | НДС с аванса отражен в составе расходов | Приказ руководителя, акт сверки |

Сумма кредиторской задолженности отражена в составе прочих доходов Фирмы «А», а НДС в составе кредиторской задолженности, зачислен в состав прочих расходов.

Списание кредиторской задолженности (проводки в типовых ситуациях)

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

О том, что делать с НДС в таких ситуациях см. статью «НДС при списании кредиторской задолженности: проблемные ситуации».

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств. По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76. В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

КЗ перед учредителями по выплате дивидендов — нередкая ситуация в условиях кризиса. Поскольку организация выплачивает дивиденды из чистой прибыли, то при списании невостребованной задолженности по дивидендам происходит восстановление такой прибыли (п. 9 ст. 42 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 4 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ) по кредиту счета 84.

По правилам бухгалтерского учета расчеты с персоналом учитываются на счете 70, а с акционерами (не состоящими в штате) — на счете 75. В зависимости от того, кем именно является участник, такая операция оформляется одной из следующих проводок:

- Д 75-2 (если акционер не работает в данной организации) К 84;

- Д 70 (если участник трудоустроен в организации) К 84.

Итоги

Корректно списать КЗ важно для организации, поскольку эта операция напрямую влияет на достоверность и содержание информации, содержащейся в бухгалтерской отчетности. Чтобы это правильно сделать, необходимо четко представлять, в какой срок и какими именно проводками следует оформлять исключение из состава КЗ той или иной задолженности.

Нельзя забывать также о специфике конкретных ситуаций. В частности, что списание КЗ по дивидендам отражается по кредиту счета 84, а не счета 91-1, как в большинстве прочих случаев.

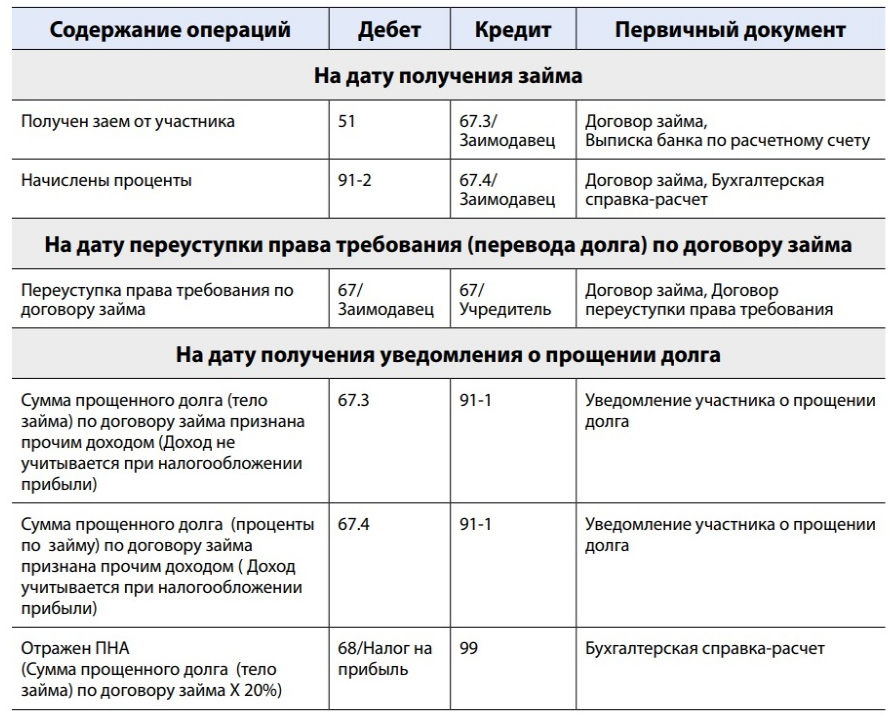

Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1. Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

|

Переуступка права требования (перевод долга) по займам и процентам |

|

|

Налоговый учет у должника-заемщика |

|

|

НДС |

Налог на прибыль |

|

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ). |

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль. |

|

У кредитора-заимодавца |

|

|

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС. Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения |

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются. |

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

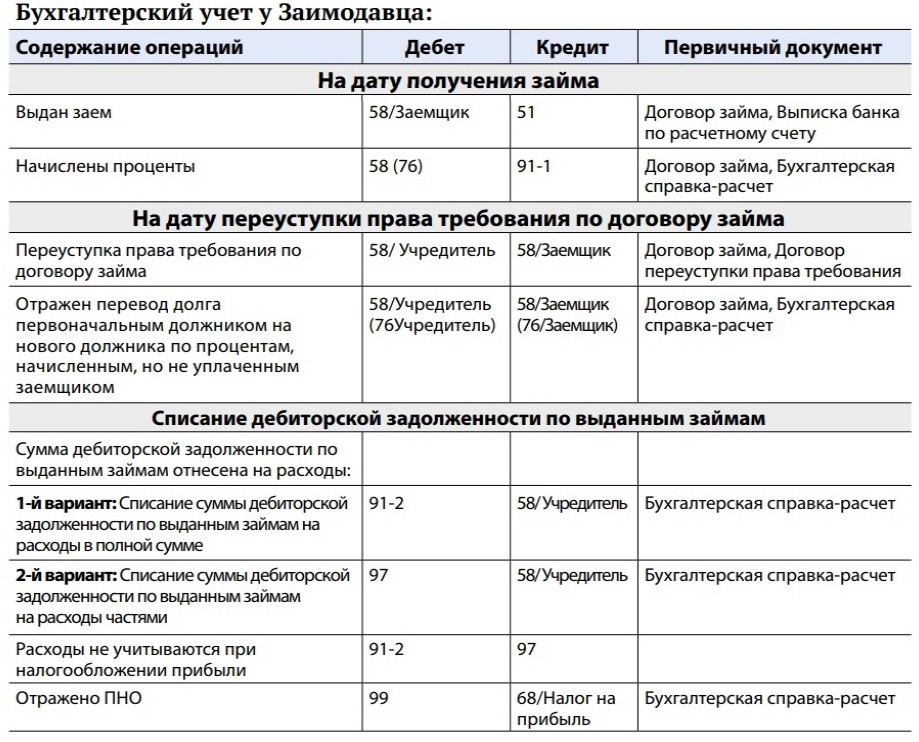

Бухгалтерский учет

У должника-Заемщика

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

У кредитора-Заимодавца

Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов).

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

В каких случаях договор займа может быть списан фирмой

По общему правилу фирма может списать причитающиеся ей по договору займа денежные средства в случае, если имевшаяся задолженность стала относиться к категории безнадежных.

Когда долг может быть признан безнадежным?

Как следует из п. 2 ст. 266 НК РФ, это возможно при наступлении любого из следующих обстоятельств:

- По договору истек срок исковой давности. В данном случае фирме надо помнить, что, если по истечении 3 лет (п. 1 ст. 196 ГК РФ) с момента образования задолженности заем так и не был возвращен, у фирмы появляется право его списать. Но только в том случае, если за прошедшие 3 года компания не подавала на должника в суд.

ВНИМАНИЕ! Если фирма-должник своими действиями признает, что она должна по договору уплатить сумму задолженности, срок давности прервется и его придется отсчитывать заново.

Подробнее о списании просроченной задолженности см. в статье «Как списать безнадежную задолженность с истекшим сроком исковой давности».

- Компания, которая взяла денежные средства в заем, была ликвидирована. При этом фирме следует понимать, что правомерность списания договора займа лучше всего подтвердить выпиской из ЕГРЮЛ о ликвидации должника. Налоговые органы могут отказаться считать долг безнадежным до тех пор, пока компания не представит подтверждение (п. 1 ст. 252 НК РФ).

- Долговое обязательство было прекращено по ГК РФ в связи с тем, что исполнить его более не представляется возможным (к примеру, если умер должник — физическое лицо).

- Судебный пристав объявил об окончании исполнительного производства по причине того, что либо должника отыскать не удалось, либо у него нет имущества, которое было бы возможно взыскать, чтобы погасить долг по договору займа.

Что важно помнить в части налогообложения при списании долга по займу

В налогообложении списание безнадежного долга позволяет фирме уменьшить налогооблагаемую прибыль на величину основной суммы долга, а также процентов, начисленных до даты наступления безнадежности.

ВНИМАНИЕ! Проценты, которые начислялись и далее, после наступления безнадежности долга, следует относить на расходы только в случае, если истек срок давности по договору. Если фирма-заемщик была ликвидирована, после ликвидации проценты начисляться уже не должны.

При этом компании следует помнить, что указанное справедливо, если она находится на общей системе налогообложения. Если же фирма применяет УСН, то списать причитающийся долг по займу не получится, поскольку такие расходы не прописаны в закрытом перечне расходов для «упрощенцев» (ст. 346.16 НК РФ).

Однако для налоговых целей контролирующие органы могут выдвинуть и некоторые дополнительные требования:

- В частности, компании нужно быть готовой к тому, что само право на списание займа потребуется отстаивать в суде. В подп. 2 п. 2 ст. 265 НК РФ законодатель установил, что фирма может включить в налоговые расходы безнадежные долги, которые не удалось покрыть за счет ранее созданного резерва по сомнительным долгам. Вместе с тем, как указано в п. 1 ст. 266 НК РФ, такой резерв может быть сформирован в отношении просроченных выплат по договорам реализации товаров, работ, услуг. А выдача займа компанией (не банком) не является ни реализацией товаров, ни оказанием услуги (письмо Минфина России от 10.05.2011 № 03-01-15/3-51). Следовательно, контролирующие органы могут посчитать, что право на списание просроченных долгов по подп. 2 п. 2 ст. 265 НК РФ действует только в отношении просрочек по оплате товаров и услуг и не распространяется на выдачу займов. Т. е. учет списываемого займа при расчете налога на прибыль может повлечь спор с налоговиками.

- Кроме того, нередко бывает, что у организаций существуют взаимные обязательства друг перед другом. И контролирующие органы считают, что списать заем при наличии встречной задолженности, которую можно зачесть в счет долга, неправомерно (письмо Минфина России от 04.10.2011 № 03-03-06/1/620). Вместе с тем, как указал ВАС РФ в постановлении президиума от 19.03.2013 № 13598/12, зачет — это право, а не обязанность. В связи с этим представляется, что даже при наличии встречного долга сумму списываемого займа можно отнести на расходы, но снова с риском спора с проверяющими.

Для того чтобы обосновать увеличение налоговых расходов на сумму списанного займа, надо выполнить следующие действия:

- провести инвентаризацию задолженности по договору займа, по итогам которой составить соответствующий акт;

- оформить списание договора займа приказом руководителя.

Кроме того, может возникнуть ситуация, что потребуется списать заем, который не был возвращен кредитору самой компанией.

О нюансах такого списания см. в статье «Списание кредиторской задолженности с истекшим сроком давности».

Списать договор займа компания может в случаях, когда либо истек срок давности по договору, либо ликвидировалась фирма-заемщик, либо прекратилось исполнительное производство.

Компания может включить такой долг в состав расходов по налогу на прибыль. Но при этом следует знать, что в налоговом законодательстве есть нюансы, которые могут привести к тому, что право на включение просроченного займа в расходы придется доказывать в суде.

Важно не забыть соблюсти процедуру: подготовить подтверждающую первичку, провести инвентаризацию, составить акт об инвентаризации долга, после чего завершить списание составлением приказа руководителя.

Корректировка задолженности: проводки

Если в ходе инвентаризации, например, при согласовании акта сверки с контрагентом, у вас была обнаружена ошибка, ее нужно обязательно исправить (п. 4 ПБУ 22/2010).

При корректировке задолженности по акту сверки проводки и дата их составления будут зависеть от того, когда такая ошибка была выявлена и является она существенной или нет.

Представим порядок исправления ошибок отчетного года в таблице (п.п. 5-14 ПБУ 22/2010):

| Когда обнаружена ошибка | Характер ошибки | Когда исправляется | Как исправляется |

|---|---|---|---|

| До окончания года | Любая | В месяце выявления | По соответствующим счетам учета |

| После окончания года, но до даты подписания бухгалтерской отчетности | В декабре отчетного года | ||

| После даты подписания бухгалтерской отчетности, но до даты ее утверждения | Существенная | ||

| После утверждения бухгалтерской отчетности | В месяце выявления | Через счет 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| После даты подписания бухгалтерской отчетности | Несущественная | Через счет 91 «Прочие доходы и расходы» |

Необходимо иметь в виду, что ошибка признается существенной тогда, когда она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за этот отчетный период (п. 3 ПБУ 22/2010).

При этом критерии существенности каждая организация определяет для себя самостоятельно и закрепляет это в своей Учетной политике.

Проиллюстрируем приведенный в таблице порядок исправления ошибок на примерах.

1) На основании акта сверки 16.08.2016 организация обнаружила, что 14.06.2016 она неправильно отразила стоимость приобретенных материалов: вместо 2 360 000 рублей (в т.ч. НДС 18%), материалы были оприходованы по стоимости 236 000 рублей (в т.ч. НДС 18%).

Поскольку ошибка выявлена до окончания года, то независимо от того, является ошибка существенной или нет, в бухгалтерском учете организации в августе 2016 года нужно доотразить:

Дебет счета 10 «Материалы» — Кредит счета 60 на сумму 1 800 000 ((2 360 000 – 236 000)/1,18)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60 на сумму 324 000 (1 800 000*18%)

2) Проведя сверку с покупателем, организация 17.02.2017 обнаружила, что 23.11.2016 она ошибочно отразила выручку (НДС не облагается): вместо 229 000 рублей выручка была признана в размере 1 229 000 рублей.

Отчетность уже была подписана, но не утверждена, и ошибка признана несущественной. Следовательно, в феврале 2017 года организация должна отразить:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму 1 000 000 (1 229 000 – 229 000)

Если же ошибка была признана существенной, то исправить ее нужно 31.12.2016 следующей записью:

Дебет счета 62 – Кредит счета 90 «Продажи» СТОРНО на сумму 1 000 000

В случае, если эта существенная ошибка была выявлена уже после утверждения отчетности (к примеру, в июле 2017 года), то в июле 2017 году ошибку придется исправить так:

Дебет счета 84 – Кредит счета 62 на сумму 1 000 000