Содержание

- С чего начать открытие мебельного магазина

- Выбор места, ассортимента, поставщиков

- Розничная торговля мебелью: дробление с ЕНВД

- Учет прямых материальных затрат в мебельном производстве

- Отписываем материалы в производство

- Карты раскроя

- Подетальный контроль

- Ведомость комплектации

- Акт расхода

- Сводные данные

- Учет затрат основного и вспомогательного производства в организациях, занятых производством мебели

- ОСНО: много документов и платежей

- УСН: налог — раз в квартал, отчет — раз в год

С чего начать открытие мебельного магазина

Торговля мебелью выгодна во всех регионах России, а рынок еще очень далек от насыщения. Выстраивая стратегию, как открыть магазин мебели, чтобы превратить его в перспективе в прибыльный солидный бизнес, первым делом выберите специализацию. Варианты формата магазина могут быть следующие:

- мебельный супермаркет, торгующий всеми видами мебели от книжных полок до спальных гарнитуров;

- салон узкой специализации, торгующий мебелью только для офисов, кухонь, спален или продающий только столы, стулья, шкафы-купе и т. д.;

- салон эксклюзивной мебели – авторской, ручной работы, из экзотических редких материалов.

Если бюджет ограничен, то для открытия мебельного магазина достаточно регистрации ИП и формата небольшого выставочного зала, где клиенты могут заказать товар по каталогам. Если же вы планируете открыться в формате супермаркета или, работая по франшизе известного бренда, закупать крупные партии товара, то лучше зарегистрироваться в статусе юридического лица, выбрав удобную систему налогообложения. Еще на стадии выбора формата перед тем, как открыть магазин мебели, необходимо правильно выработать ценовую стратегию, исследовав покупательскую способность потенциальных клиентов и ассортимент конкурентов в ближайших окрестностях от выбранного вами места.

Выбор места, ассортимента, поставщиков

При выборе места расположения не забывайте, что в мебельном бизнесе конкурент, сам того не ведая, может стать и вашим партнером. То есть открытие вблизи конкурентов может существенно облегчить вхождение в рынок, если вы изучите их ассортимент и сумеете создать актуальное предложение, пользующееся высоким спросом, но отсутствующее у соседей. В престижных обжитых районах города или в центре целесообразно открыть мебельный магазин сегмента «люкс», а в спальном активно застраивающемся микрорайоне сделать упор на недорогие гарнитуры. В любом случае открытие требует просторного помещения с удобным подъездом и парковкой. Рекомендуемая площадь торгового зала – не менее 250 кв. м, примерно такая же площадь понадобится и под склад. При оформлении интерьера торгового зала желательно создавать из предметов уголки кухонь, офисов, гостиных, прихожих: этот маркетинговый ход помогает потенциальным покупателем «увидеть» предмет мебели в своем доме и быстро принять решение о покупке. Самым высоким спросом на протяжении последнего десятилетия пользуется офисная мебель, ежегодные продажи которой стабильно растут на 20-25%. Рост продаж в сегменте мебельных наборов для кухни составляет 15-18% в год. Мягкую мебель обеспеченные россияне готовы, а потребители дешевой продукции вынуждены менять каждые 3-4 года. Постарайтесь, чтобы в ассортименте было представлено все, а количество единиц каждого вида отвечало тенденциям потребительского спроса. В мебельном бизнесе выгоднее всего работать с производителями напрямую. Если вы решили ориентироваться на эконом или средний диапазон цен, то лучше сотрудничать с известными производителями из России и ближнего зарубежья. Покупатели уже знакомы с их продукцией и вам не придется раскручивать неизвестный бренд. Для салона класса «люкс» можно закупать продукцию в Италии, Франции, Испании и других европейских странах, которую хорошо знают и любят наши соотечественники. Если у отечественного или зарубежного производителя создана дилерская сеть, это поможет вам существенно сэкономить на доставке и увеличить оборот.

Розничная торговля мебелью: дробление с ЕНВД

Судебный акт: Постановление Четвертого Арбитражного апелляционного суда Северо-Кавказского округа от 28 сентября 2018 г. по делу А78-10829/2016

Выводы суда:

1. Судом принято во внимание, что для ведения бизнеса участники группы лиц использовали одно и то же имущество, одинаковых контрагентов и размещали информацию о мебели на сайте без указания участников схемы: систематизация информации была осуществлена по видам мебели.

2. Суд принял во внимание результаты допроса покупателей мебели, произведенного налоговым органом, результаты допроса индивидуальных предпринимателей-участников схемы и их работников: данные ими показания способствовали рассмотрению дела и вынесению законного решения.

3. Суд согласился с налоговым органом, утверждавшим, что при изготовлении мебели на заказ не может применяться льготный режим ЕНВД.

4. Суд признал взаимозависимыми всех участников схемы: проверяемого индивидуального предпринимателя, еще трех индивидуальных предпринимателей и одно юридическое лицо.

1) При производстве мебели на заказ применять ЕНВД нельзя, что следует напрямую из положений Налогового кодекса Российской Федерации.

2) При проверке деятельности компании или индивидуального предпринимателя налоговым органом могут быть допрошены его клиенты (покупатели). В некоторых случаях может быть произведен допрос более десяти клиентов компании (предпринимателя).

3) Классическими признаками дробления бизнеса являются: аккумулирование организационных моментов в бизнесе у одного контрагента (счет в одном банке, электронный документооборот с контролирующими органами – у одного оператора, один сайт), а также отсутствие самостоятельности у всех участников, кроме главного.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Арсен Саркисян, юрист-аналитик. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

p.s. 10 наиболее интересных материалов за последнее время:

1) Buyback или про обратный выкуп акций и долей в компании

2) Повышение директором зарплаты самому себе

3) Взыскание дивидендов по договору депозита ценных бумаг: какой суд?

4) Нематериальные активы Энджой Мувиз: учет, политика, доначисление

5) Коммерческая тайна: состав информации и документов

6) Торговый центр: управление или дробление бизнеса?

7) Фидуциарные отношения в банкротстве

8) Брокерское обслуживание: нюансы договора или способы вывода активов?

9) Недействительность продажи доли в обществе

10) Регистратор акций: пределы риска и ответственности

Учет прямых материальных затрат в мебельном производстве

Особенности учета листовых материалов по картам раскроя.

Контроль списания материальных ценностей на клиентский заказ

Проверка обоснованности заложенных плановых материальных затрат в общей стоимости изделия, предъявляемой клиентам

Планирование, экономное расходование материальных ресурсов, наличие точной информации о себестоимости изделий и производственных потерях, исключение внутренних злоупотреблений — это база, позволяющая даже в сложной финансово-экономической ситуации, в условиях дорогих материалов обеспечить конкурентоспособный уровень цен на мебельную продукцию, стабильный доход и заданный уровень прибыли для компании. Безусловно, начальники производственных цехов будут настаивать, что работа экономиста на мебельном предприятии не нужна: посчитать стоимость клиентского заказа может и менеджер по продажам в специальной программе. Но это и понятно: видеть высококвалифицированного экономиста в качестве жесткого контролера никто не захочет.

Рассмотрим основной инструментарий экономиста, задача которого — учет, контроль списания, экономия материальных ресурсов и установление обоснованного уровня цен на выпускаемую продукцию.

Отписываем материалы в производство

Учет прямых материальных затрат начинается с технолога или специалиста, выполняющего его функции на малом предприятии.

По завершении этапа конструирования технолог:

- прорабатывает чертежи и технологическую документацию, спецификации;

- формирует ведомости комплектации — список материалов и комплектующих, необходимых для изготовления изделия, где указаны их точные количества.

Спецификация содержит материальный состав продукции, параметры материалов. Одновременно конкретный используемый материал (ткань, цвет ДСП, цвет отделки, форма ручек и иные характеристики мебельной фурнитуры) определяется при приеме заказа покупателя.

Важно

Отпуск в производство материальных ценностей и учет их использования осуществляются на основе первичных документов, в которых указываются: вес, объем, площадь или количество согласно действующим нормам расходов, а также шифры изделий, заказов видов или групп продукции, для производства которых они отпущены.

В мебельном производстве есть две условные группы материалов. Одни есть возможность получать под конкретный заказ, например кованные вручную элементы фурнитуры, которые заказал один клиент. В этом случае, особенно если фурнитура дорогостоящая, основным документом для получения со склада должна стать лимитно-заборная карта — документ для списания материальных ценностей со склада, удобный для текущего контроля установленных норм расхода.

Важно

Лимитно-заборная карта должна выписываться строго на определенный клиентский заказ, по одному документу не должны отпускаться комплектующие на несколько заказов.

Экономист сможет рассчитать материальные затраты по заказу, просто подсчитав расход по лимитно-заборным картам к нему.

Отклонения расходов материалов от установленных спецификацией норм оформляются сигнальными документами. Для дополнительного отпуска материалов применяют акт-требование на замену — для учета отпуска запасов сверх установленного лимита или при замене материала. Отпуск материалов и комплектующих по сигнальным документам выполняется с разрешения директора компании или других уполномоченных на это должностных лиц.

Мы рекомендуем

Отпуск материалов по нормам стоит оформлять одним видом документов, сверх норм — другим. Тогда удобно анализировать перерасходы и замены, определять, как они повлияли на себестоимость, кто получал материалы сверх норм.

Особенность других материалов в том, что нельзя на этапе их выписки со склада определить, на какой заказ и в каком количестве они будут использованы (например, клей столярный, листы ДВП и ДСП, рулон ткани, кромочные материалы, мелкий крепеж, лакокрасочные материалы). Более того, нецелесообразно банку клея весом 2 кг выдавать со склада на каждый заказ по 0,02 кг, поэтому в производство отдают сразу всю банку. Для таких случаев применяют накладные-требования на отпуск (внутреннее перемещение) материалов с последующим оформлением акта расхода.

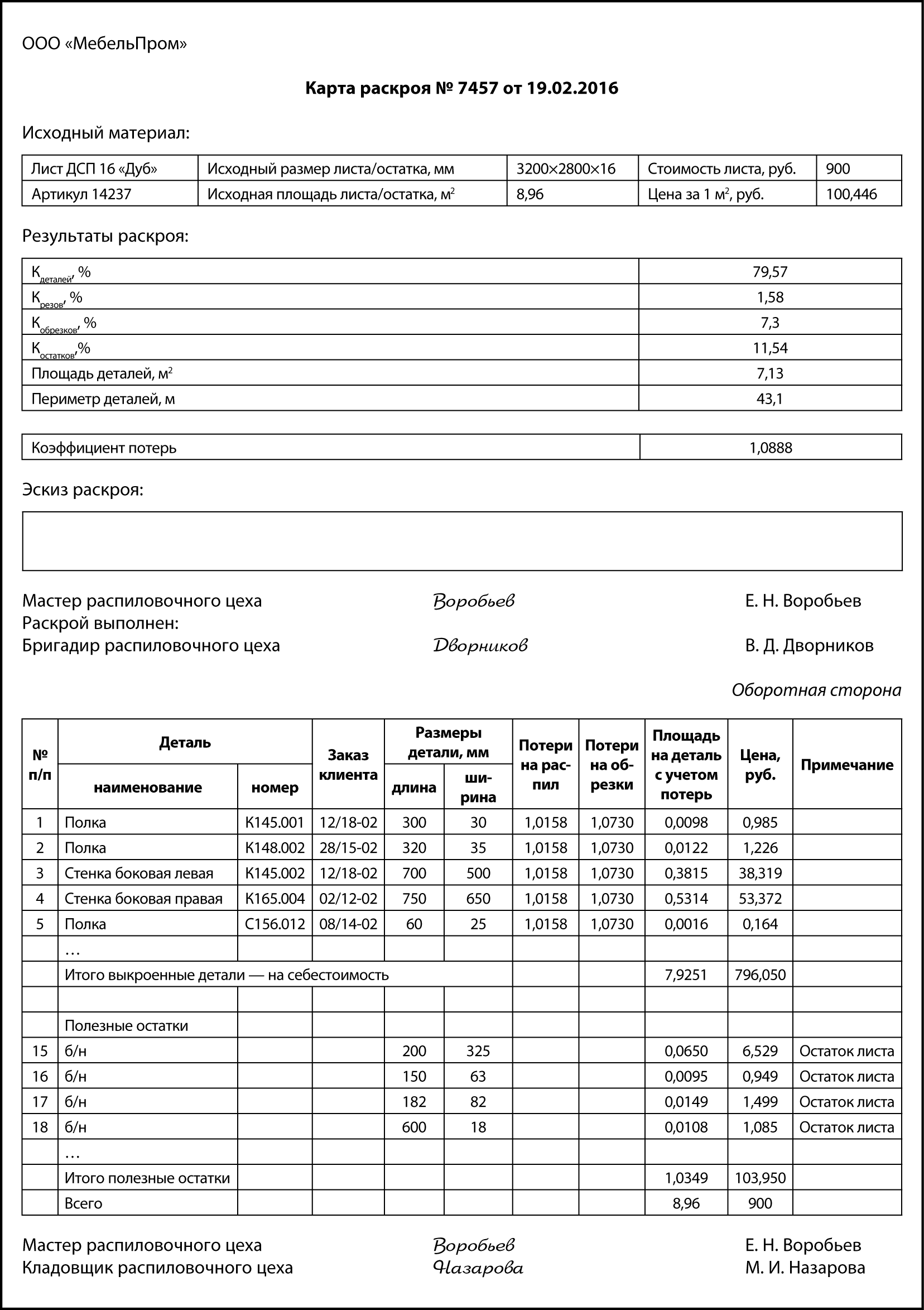

Карты раскроя

Учет и контроль списания материалов необходимо обеспечить еще до этапа формирования себестоимости, в момент непосредственного расхода этого материала на конкретное изделие.

В случае раскроя листовых, кожаных, текстильных и других дорогостоящих материалов учет предполагает выявление отклонений от норм по каждой единице материала.

Чтобы повысить коэффициент использования материалов и усилить контроль за их расходованием на производстве, целесообразно организовать централизованный раскрой материалов в заготовительным цехе. На каждую раскраиваемую единицу материала, например лист ДСП, следует оформлять карту раскроя.

В карте раскроя указываются:

- сведения об исходном материале, его габаритах;

- для каких заказов, изделий предназначены детали;

- графическое отображение покроенных листов (или рабочих остатков), размеры всех деталей, остатков и отходов;

- сколько и каких заготовок получено в результате раскроя;

- количество отходов;

- количество неиспользованного материала, который можно использовать в дальнейшем.

- исполнители, причины и виновники отклонений от норм.

Карта раскроя — основной документ для учета и контроля списания исходных листовых материалов (плиты ДВП, ДСП, фанера и т. п.) и одновременного оприходования выкроенных деталей. Составляется и контролируется мастером распиловочного (заготовительного) цеха.

Обратите внимание!

Главный принцип раскроя: детали на листе раскладываются наиболее оптимальным образом, чтобы процент отхода, число резов были минимальными, а площадь рабочего остатка — максимальной.

Практические особенности раскроя, которые влияют на расход материала:

- чем больше деталей кроится за один раз, тем оптимальнее раскрой, так как чем больше деталей, тем больше вариантов для их расположения, следовательно, больше вероятность найти лучший вариант (особенно если это делается в автоматическом режиме);

- для одной и той же партии деталей можно получить несколько вариантов раскроя, из них можно выбрать оптимальный.

Специфика оформления карт раскроя связана с используемым программным обеспечение, наличием станков с числовым программным управлением. Мастер цеха собирает под реестр карты раскроя, передает их в учетную службу, где анализируется эффективность проведенного раскроя, процент полученного отхода.

Для определения результатов раскроя фактически полученное количество заготовок сопоставляется с нормативным. Затраты материала по нормам определяются путем умножения количества полученных заготовок на установленную норму расходов материала.

Сравнивая количество фактически потраченного материала с расходами по нормам, определяется экономия или перерасход. Аналогичный контроль осуществляется и относительно отходов.

Как мы уже говорили, карта раскроя — это технический документ, который необходим непосредственно для раскроя. Для экономиста важна так называемая статистика раскроя, исходя из которой считается стоимость выкроенных деталей.

Показатели статистики по карте раскроя:

Кдеталей — коэффициент использования материала, процент площади листа/остатка, ушедший на детали;

Крезов — процент площади, попавший в ширину пила (уничтоженный пилой);

Кобрезков — процент площади, ушедший в отходы;

Костатков — процент площади, ушедший в остатки, пригодные к использованию в дальнейшем;

площадь деталей, м2 — общая площадь деталей, получившихся из данного листа/остатка;

периметр деталей, м — периметр деталей, получившихся из данного листа/остатка.

Обратите внимание!

Анализ статистики карт раскроя позволит установить средние, минимально возможные, максимальные проценты потерь, как используются остатки листов для последующих раскроев, сравнить данные по своему предприятию с данными технологических нормативных справочников. База данных карт раскроя и результаты ее анализа — основа для выведения и утверждения директором допустимых значений по видам потерь.

Поскольку карта раскроя должна выполнять еще и учетную функцию, мастер заполняет и ее оборотную сторону, которая представляет собой таблицу по деталям и остаткам, размещенным на каждом из листов. Для листа таблица состоит из двух частей: в одной перечисляются детали, в другой — полезные остатки после раскроя.

Для деталей, размещенных на листе, указываются номер детали на листе, название заказа, к которому относится деталь, номер детали в заказе, габариты детали, наименование, для остатков — номер на листе, габариты и примечание, что это остаток.

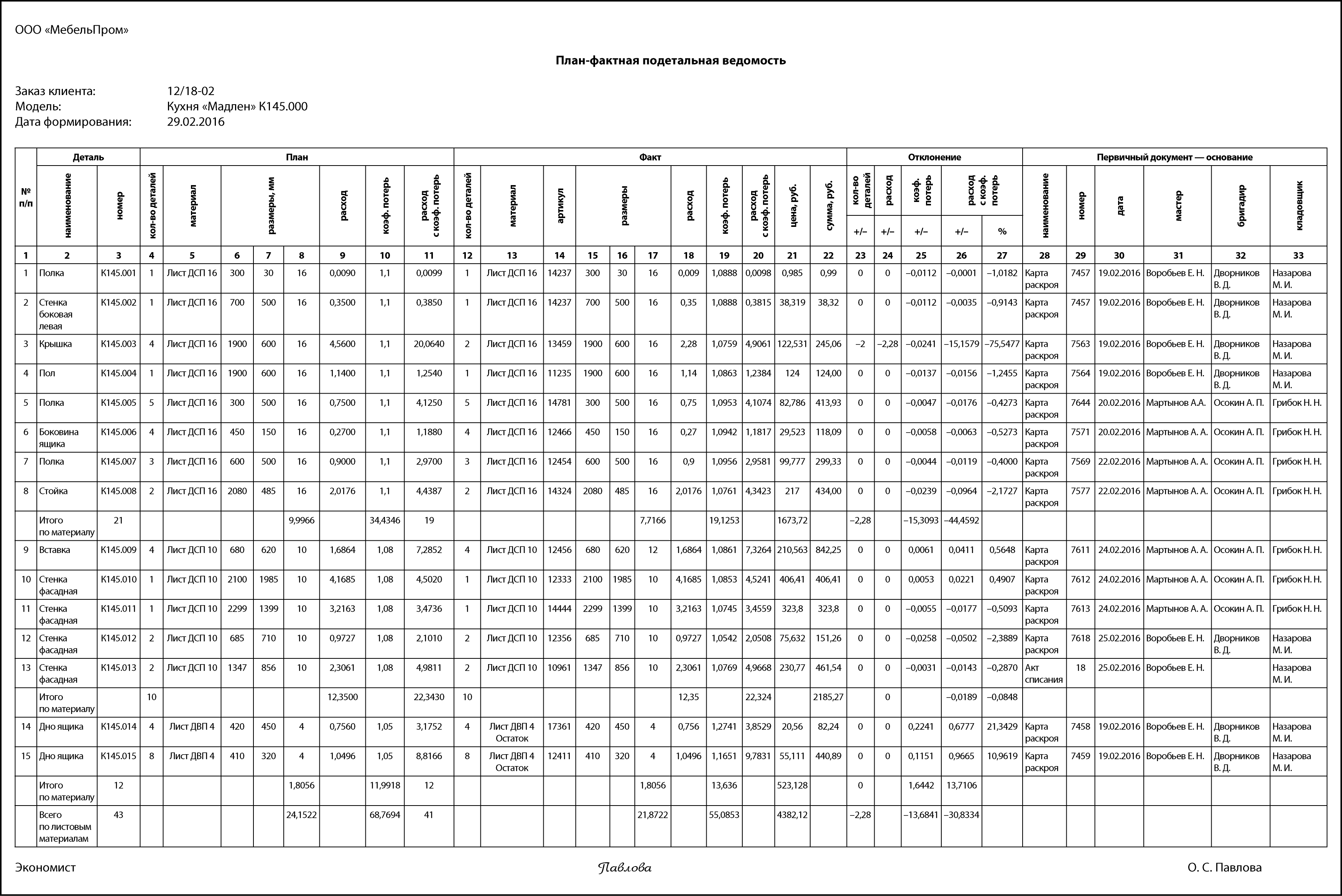

Подетальный контроль

План-фактная подетальная ведомость строится на основании спецификации (графы 4–11) и данных карт раскроя (графы 12–22). Дополнительно есть ссылка, из какого именно документа взят факт (графы 28–33), указаны сотрудники, ответственные за раскрой. План-фактная подетальная ведомость дает обширную аналитику по материалам, подлежащих раскрою, содержит расчетные отклонения по расходу.

В нашей план-фактной подетальной ведомости рассмотрим первые две детали — это «Полка К145.001» и «Стенка боковая левая К145.002» из рассмотренной карты раскроя.

Как видим, отклонения по расходу материала (графы 23–27) незначительные, на уровне 1 %. Также незначительные отклонения по строкам 5–9 и 10–14 — не превышают 2,5 %. Они вызваны разницей в коэффициентах распила и обрезков (потерь).

Как правило, технолог при формировании плановых размеров заготовок, норм расхода материала закладывает один утвержденный коэффициент потерь. Для разных материалов коэффициент может быть разным. Например, для ДСП 16 — 1,1, для ДСП 10 — 1,08, для ДВП 4 — 1,05.

Установление коэффициентов должно быть строго регламентировано. Плановые коэффициенты устанавливаются исходя из:

- используемого оборудования (на станках с ЧПУ коэффициенты будут меньше, чем при ручном распиле);

- квалификации рабочих;

- качества исходных листовых материалов;

- форм, габаритов заготовок и иных технологических особенностей.

При этом оперируют среднеотраслевыми технологическими нормативами а также фактической статистикой по своему предприятию.

В каждом фактическом случае раскроя коэффициент потерь будет индивидуален и отличаться от нормативного. Следовательно, и расход материала на деталь будет отличаться от нормативного. Важно установить разрешенные пределы таких отклонений. Если отклонения будут более 5 %, необходимо затребовать объяснения от лиц, ответственных за раскрой материала. Это справедливо для случаев раскроя из нового целого листа.

После операции раскроя целого листа, когда уже выкроены определенные детали, остаются остатки — куски, называемые деловым отходом. Они могут быть использованы в последующих раскроях для получения мелких деталей. Например, в нашей подетальной ведомости это строки 15–16, детали «Дно ящика К145.014» и «Дно ящика К145.015».

В этом случае перерасход по количеству материала объясним тем, что для раскроя были использованы куски, что и указано в графе 13 «Материал». Понятно, что в данном случае коэффициент потерь превышен, поскольку автоматически технолог закладывает раскрой из целого листа с минимальным коэффициентом. Отсюда существенные отклонения 21,34 и 10,96 %. Тут необходимо определиться с учетной политиком мебельной компании в такой ситуации.

С одной стороны, брать целый лист для получения небольших деталей нецелесообразно, так как всегда есть деловой отход, с другой — остаток остатку рознь, остаток определенного размера может быть использован практически в размер.

Можно поступить так: установить допустимый процент отклонений на уровне 30 %. Если при раскрое из остатка листа получили процент перерасхода больше нормативного, экономист поднимает карту раскроя, анализирует, задает вопросы мастеру, ответственному за раскрой.

Анализируем дальше прямые материальные затраты.

По строке 4 «Крышка К145.003» отклонения по количеству деталей: по норме 4 шт., по факту — 2. Логичный вопрос: как выполнили заказ, сдали мебель на склад как готовую продукцию, если не хватает деталей?

Возможны несколько вариантов:

1) мебель доставляется заказчику в разобранном виде, сборка выполняется по месту, в квартире заказчика. И если комплектовщик пропустил это количество, то клиенту могли доставить некомплект;

2) как правило, так часто бывает с мелкими деталями — сделали деталь из остатков листа, отходов, а карту раскроя выписывать не стали. Если маленькую деталь сделали из неучтенного остатка листа (отхода), это пропустить можно. Но если мастера объясняют этим 2 детали размером 1,9×0,6 м, так быть не должно. Необходимо требовать объяснительную и проводить внезапную инвентаризацию по этому материалу, включая все склады и цеха.

Важно

Корректное формирование план-фактной подетальной ведомости возможно только если слаженно работают все звенья учетной цепи: правильно и корректно формируются плановые спецификации, заполняются первичные документы в соответствии с этой спецификацией, при несоответствиях на этапе обработки карт раскроя задаются вопросы производственному персоналу. Тогда представленной в форме информации можно доверять. А если отклонения в форме выводятся из-за некорректной работы в программе пользователя или самой программы, то о какой достоверности можно говорить?

План-фактную подетальную ведомость не обязательно обрабатывать и анализировать полностью по каждому заказу. Это трудоемко, тем более если в день нужно сформировать несколько таких ведомостей, состоящих более чем из 30-ти деталей, и досконально их проработать. Но это и не нужно.

Подетальную ведомость анализируют, если:

- фактическая себестоимость значительно превышает плановую в части заложенных материалов;

- нужно сформировать плановую цену на модель;

- в ведомости комплектации по листовым материала выявлены отклонения (и нужно выяснить их причину).

Не нужно досконально анализировать каждую ведомость, если нет перечисленных проблем, поскольку первичный контроль уже проведен на этапе обработки карт раскроя (расход на каждую деталь, коэффициенты распила, отходы).

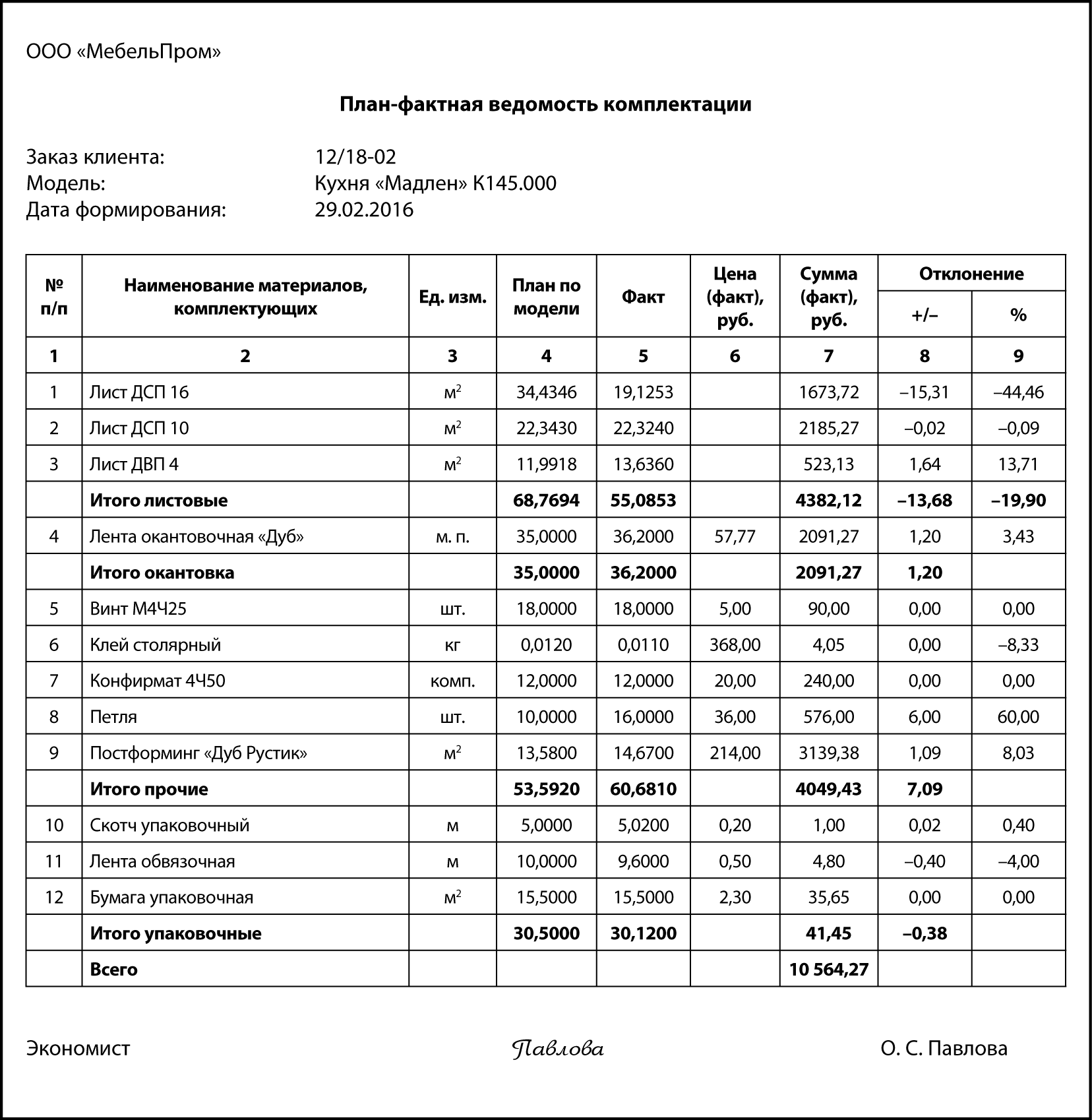

Ведомость комплектации

В ведомости комплектации перечисляются все материалы, комплектующие, одновременно сравниваются норма и факт.

Одна строка факта может формироваться на основании как одного документа — акта расхода, так и нескольких первичных документов (например, лист ДСП — это несколько карт раскроя).

По листовым материалам, подвергаемым раскрою, в ведомости комплектации есть отклонения:

- по листу ДСП 16 суммарно 15,31 м2, или 44,46 % экономии, вызванное некомплектностью по деталям;

- по листу ДВП 4 перерасход 1,64 м2, или 13,71 %, вызванный использованием для раскроя остатков (кусков) листового материала.

По листу ДСП 10 отклонения незначительные — экономия 0,02 м2, или 0,09 %. Соответственно раскрой деталей из этого материала по подетальной ведомости можно не рассматривать.

В целом план-фактная ведомость комплектации содержит количество материалов по норме, по факту, цену и стоимость фактическую, выведенные отклонения.

Удобно разбивать ведомость по группам материалов в зависимости от специфики:

- листовые (т. е. расходуются по картам раскроя, факт по этой группе должен быть идентичен итогу в подетальной ведомости);

- окантовка;

- упаковочные (если мебельная продукция доставляется покупателю в разобранном виде, а ее сборка выполняется непосредственно на территории клиента, в таком случае компания должна выполнить упаковку конструктивных элементов, чтобы обеспечить их сохранность во время транспортировки);

- прочие.

Если по ведомости комплектации наблюдаются отклонения (например, по позиции «Петля» перерасход 6 шт., или 60 %), экономист обязан задать вопрос технологу, руководству цеха, поднять и проанализировать первичные учетные документы.

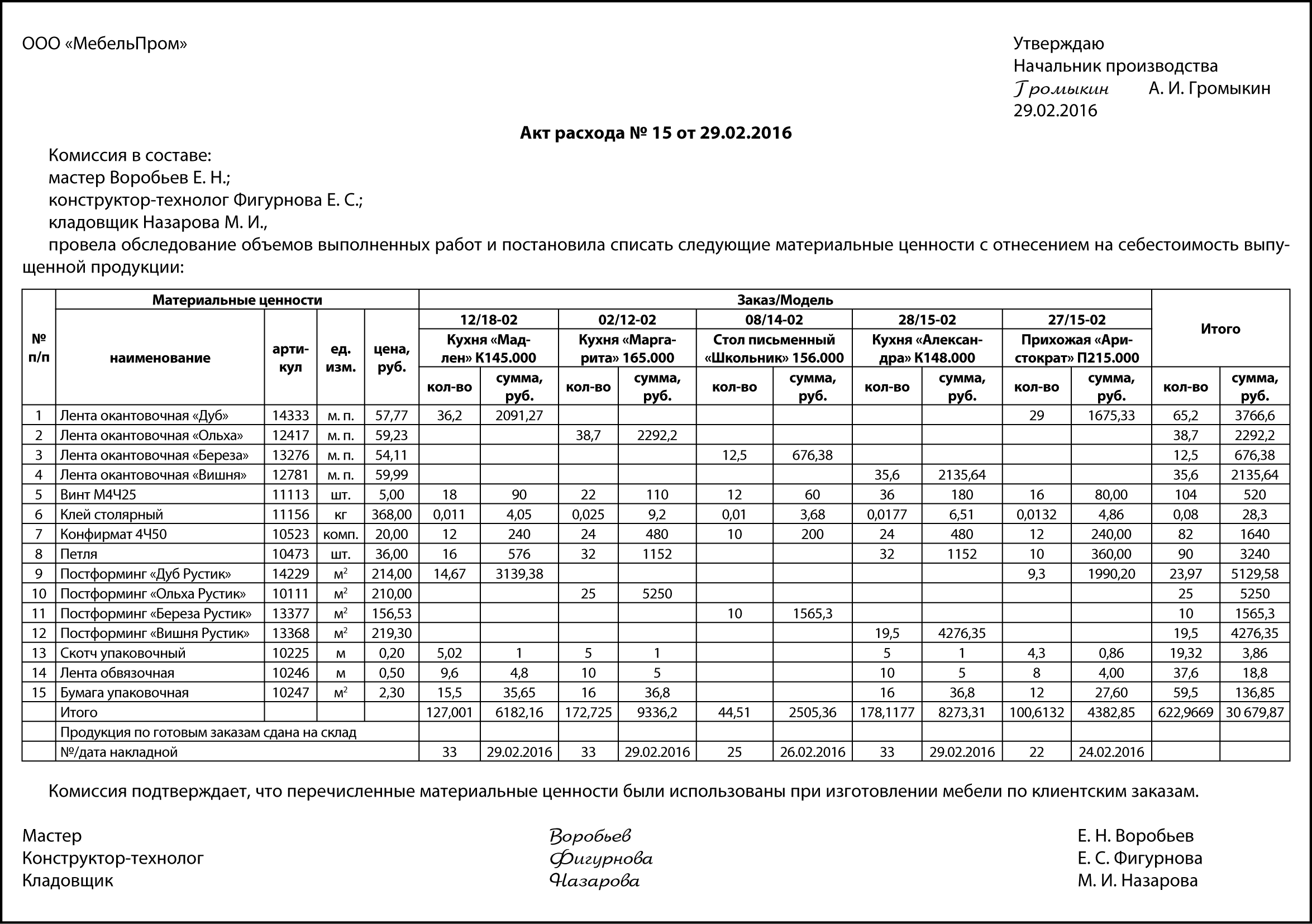

Акт расхода

По мере завершения заказов, в конце отчетного периода накладные по материалам группируются и на основании прихода и цеховых остатков составляется группировочный акт расхода. В нем указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер и наименование заказа (изделия, продукции), для изготовления которого они израсходованы, количество и сумма фактического расхода.

Дополнительно указываются количество изготовленной продукции, объемы выполненных работ либо иным образом подтверждается, что работы по заказу выполнены (например, накладными о сдаче продукции на склад).

На основании указанного акта списываются запасы с подотчета цеха и их стоимость относится на прямые материальные затраты производства.

Для ужесточения контроля за расходом материалов на этапе отнесения затрат на заказы (а не на этапе калькуляции себестоимости заказа) в акт расхода могут быть включены графы «Расход по норме», «Отклонение факта от нормы».

Указывать эти нормы проблематично, если акты расхода оформляются ежесменно или еженедельно: за этот период полностью изготовить продукцию цех не успевает, а норма в спецификации заложена в целом на изделие. Поэтому и проверку на соответствие норм выполняют уже на этапе калькулирования себестоимости.

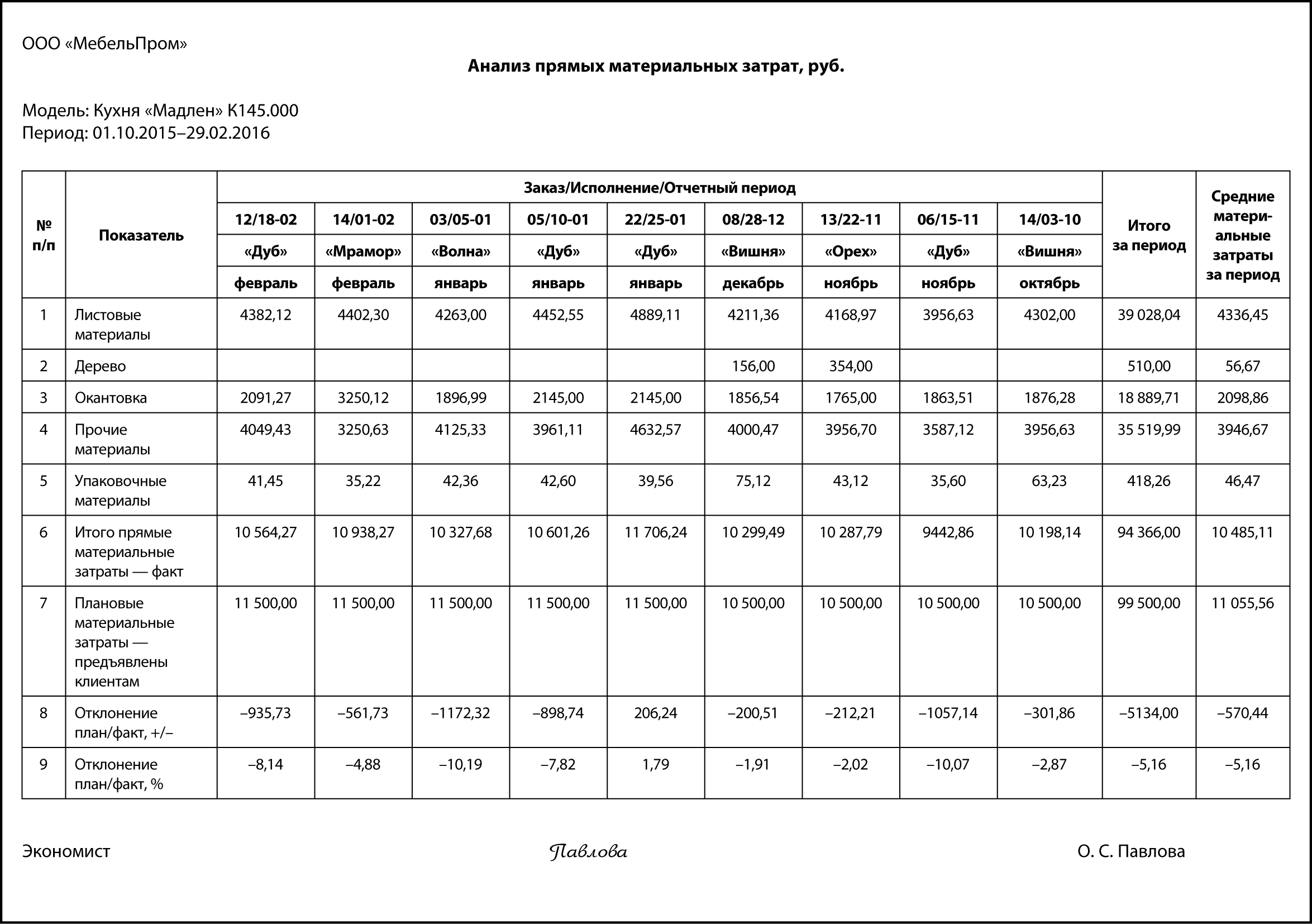

Сводные данные

Когда все выше описанные функции выполнены, цифры перепроверены, когда экономист уверен в фактической сумме прямых материальных затрат, отнесенных на себестоимость, можно провести укрупненный анализ прямых материальных затрат: сформировать нужно такой отчет по каждой модели за период примерно в полгода, посмотреть, как менялись материальные затраты в каждом месяце и в каждом заказе, не превышают ли фактические материальные затраты плановые, которые менеджер отдела продаж предъявляет клиенту в стоимости заказа. То есть перепроверить, не работает ли предприятие себе в убыток, обеспечивается ли покрытие всех материальных затрат. Это особенно актуально, когда материалы дорожают. Кстати, в форме такое подорожание материалов было учтено, плановые прямые материальные затраты были увеличены с 10,5 до 11,5 тыс. руб. на единицу продукции.

Отчет «Анализ прямых материальных затрат» подтверждает правильную ценовую политику по модели кухни «Мадлен» К145.000. Сумма материальных затрат, закладываемая в плановом порядке в стоимость клиентского заказа, полностью покрывает фактические затраты, даже с запасом 5 % — средняя за период экономия по материалам по сравнению с планом. Исключение — январь, но экономист может выяснить причины , подняв отчетность. Это с одной стороны. С другой стороны, цена не является искусственно завышенной, а значит, компания может успешно конкурировать по цене, по крайней мере в части материалов.

Форма «Анализ прямых материальных затрат» позволяет определить, нужно ли менять плановую сумму по материалам в составе полной себестоимости.

Подобным образом должны анализировать все модели продукции в ассортименте мебельной компании.

Учет затрат основного и вспомогательного производства в организациях, занятых производством мебели

В бухгалтерском учете под себестоимостью продукции понимается совокупность затрат организации на производство и реализацию продукции, выраженная в денежной форме.

Основными задачами учета производственных затрат являются:

· своевременное и правильное отражение фактических затрат на производство продукции по соответствующим статьям;

· предоставление информации для осуществления оперативного контроля над производством продукции;

· выявление резервов снижения себестоимости и предупреждение непроизводительных расходов и потерь.

Организация учета затрат на производство продукции должна быть основана на следующих принципах:

· неизменность принятых методов учета затрат на производство и калькулирования себестоимости продукции в течение года;

· полнота отражения в учете всех хозяйственных операций;

· правильное отнесение доходов и расходов к отчетным периодам;

· разграничение в учете текущих и капитальных затрат, и так далее.

В бухгалтерском учете для определения себестоимости продукции (работ, услуг) организации, занимающиеся изготовлением мебели, используют ПБУ 10/99 «Расходы организации», а в целях исчисления прибыли используют НК РФ.

Нужно отметить, что ПБУ 10/99 – это бухгалтерский стандарт, устанавливающий общие правила формирования в бухгалтерском учете информации о расходах коммерческих организаций. А себестоимость продукции (работ, услуг) в значительной степени зависит именно от отраслевых особенностей – от состава и размеров учтенных затрат на производство, особенностей технологического процесса, структуры производства и прочих факторов, оказывающих влияние на размер и перечень расходов.

Нужно отметить, что на сегодняшний день «новые» отраслевые рекомендации по вопросам организации учета затрат приняты лишь немногими министерствами и ведомствами, но в перспективе такие документы появятся и для других отраслей экономики. Пока же их нет.

В соответствии с ПБУ 10/99 расходы организации в зависимости от характера расходов, условий осуществления и направлений деятельности организации делятся на:

· расходы по обычным видам деятельности;

· прочие расходы.

С точки зрения формирования себестоимости продукции, интерес, конечно же, представляют именно расходы по обычным видам деятельности, так как именно они участвуют в процессе формирования таковой.

Все виды расходов могут классифицироваться по различным признакам: по составу, по экономическому содержанию, по местам возникновения, и так далее. Основным из перечисленных признаков, осуществленных организацией затрат, является экономическое содержание. В связи с чем, пункт 8 ПБУ 10/99 требует при формировании расходов по обычным видам деятельности обеспечить их группировку по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

Здесь стоит обратить внимание на тот момент, что аналогичная группировка расходов, связанных с производством и реализацией содержится и в главе 25 «Налог на прибыль организаций», регулирующей налоговый учет. Отличительной чертой налогового учета от бухгалтерского является отсутствие такого понятия как «себестоимость продукции». То, что в бухгалтерском учете понимается под себестоимостью продукции, в налоговом учете носит название расходов, связанных с производством и реализацией. Перечень расходов, связанных с производством и реализацией установлен пунктом 2 статьи 253 НК РФ, которые подразделяются на:

«1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы».

Учитывая это обстоятельство, бухгалтеру организации, занимающейся изготовлением мебели, в целях уменьшения трудоемкости работ, следует организовать бухгалтерский учет затрат таким образом, чтобы полученную информацию можно было использовать для целей налогового учета.

Если же такой учет организовать не удается, то для целей налогового учета, естественно, должны быть открыты специальные налоговые регистры.

Обратите внимание!

И для бухгалтерского и для налогового учета огромное значение имеет классификация расходов на прямые и косвенные.

Напомним, что в бухгалтерском учете прямыми затратами считаются затраты, непосредственно, связанные с производством определенного вида продукции, поэтому они относятся прямо на ее себестоимость. К прямым затратам относятся материалы и сырье, расходы на оплату труда основного производственного персонала, и суммы начисленной амортизации производственного оборудования, занятого в производстве. Эти затраты отражаются по счету 20 «Основное производство».

Под косвенными расходами в бухгалтерском учете, в основном, понимаются управленческие расходы, отражаемые на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Эти расходы не могут прямо относиться на себестоимость производимой продукции. Они подлежат косвенному распределению, пропорционально какой либо базе. Принципы такого распределения организация закрепляет в учетной политике организации. В соответствии с нормами бухгалтерского учета счет 25 «Общепроизводственные расходы» списывается на счет 20 «Основное производство» или 23 «Вспомогательное производство», а счет 26 «Общехозяйственные расходы» списывается или на счет 20 «Основное производство», или сразу на счет 90 «Выручка» субсчет «Себестоимость продаж».

В налоговом учете состав прямых и косвенных затрат определен в статье 318 НК РФ.

К прямым расходам могут быть отнесены, в частности:

· Материальные затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг); на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика, то есть материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 НК РФ.

· Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда.

· Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ и оказанием услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК РФ. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы (пункт 2 статьи 318 НК РФ).

Перечень прямых затрат, приведенных в статье 318 НК РФ носит рекомендательный характер и фактически налогоплательщик может как расширить, так и сократить этот перечень. Так в Письме Минфина Российской Федерации от 2 марта 2006 года №03-03-04/1/176 говорится о том, что в целях налогообложения налогоплательщик вправе самостоятельно определить состав прямых расходов, связанных с производством, закрепив их перечень в учетной политике. Вместе с тем, принимая во внимание, что положения статьи 318-319 НК РФ направлены на сближение налогового учета с бухгалтерским учетом, порядок отнесения расходов на производство и реализацию осуществленных в течение отчетного (налогового) периода, к расходам в целях налогообложения следует устанавливать по аналогии с порядком, применяемым организацией в целях бухгалтерского учета. Кроме того, организациям, в структуре оборотного капитала которых значительную долю составляет незавершенное производство, что характерно, в том числе для организаций с длительным производственным циклом, при определении состава прямых расходов следует руководствоваться перечнем прямых расходов, приведенным в пункте 1 статьи 318 НК РФ.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. То есть организация обязана применять прямую привязку между процессом (и стоимостью) реализации продукции, работ, услуг и конкретными суммами прямых расходов.

Учет затрат основного производства

В организациях, занятых изготовлением мебели, учет затрат на производство может быть организован различными методами: котловым, позаказным и попередельным.

Котловой, или простой, метод может применяться при производстве однородной продукции или ограниченного числа видов продукции при отсутствии незавершенного производства. При использовании этого метода все затраты учитываются на счете 20 «Основное производство» без распределения по видам продукции. Себестоимость единицы продукции определяется путем деления всей суммы затрат, произведенных за отчетный период, на количество выпущенной за этот период продукции.

При применении позаказного метода учет затрат на производство мебели ведется в разрезе отдельных заказов на изготовление изделия, партии изделий. К счету 20 «Основное производство» открываются субсчета для каждого отдельного заказа, на которых учитываются расходы, осуществленные при выполнении этих заказов. Себестоимость единицы продукции определяется делением суммы затрат на производство заказа на количество изделий, изготовленных в рамках этого заказа.

Если технологический процесс изготовления продукции состоит из нескольких последовательных стадий обработки сырья и полуфабрикатов, изготовленных в процессе обработки, то удобно применять попередельный, или попроцессный метод. Каждая стадия технологического процесса, в результате которой выпускаются полуфабрикаты или готовая продукция, называется переделом. Объектом учета затрат при данном методе является передел.

При применении попередельного метода затраты могут учитываться с использованием бесполуфабрикатного способа. В этом случае себестоимость полуфабрикатов, передаваемых из одного передела в другой, не рассчитывается. Учет прямых затрат ведется по каждому переделу, причем стоимость исходных сырья и материалов учитываются только в затратах первого передела. Себестоимость готовой продукции определяется суммированием затрат всех переделов.

Если в рамках попередельного метода применяется полуфабрикатный способ учета, то рассчитывается себестоимость продукции каждого передела. В этом случае себестоимость полуфабрикатов каждого последующего передела складывается из затрат этого этапа обработки и себестоимости полуфабрикатов, рассчитанной на предыдущем этапе. Таким образом, одни и те же затраты несколько раз учитываются при расчете себестоимости полуфабрикатов на последующих стадиях.

Калькулирование себестоимости на промежуточных этапах может производиться по принципу котлового метода, без разбивки по видам продукции, этот способ можно применять в том случае, если в результате каждого передела выпускается один вид продукции.

Если на каждом переделе выпускается несколько видов продукции или выполняется несколько заказов, то целесообразно для учета затрат каждого передела применять принципы позаказного метода.

Используемый организацией метод учета затрат закрепляется в учетной политике организации.

Для обобщения информации о затратах производства по выпуску продукции Планом счетов предназначен счет 20 «Основное производство».

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с изготовлением продукции, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции списываются в дебет счета 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и другие. Данные операции оформляются следующими записями:

| Дебет | Кредит | |

| 20 | 10 | Списана себестоимость материалов, переданных в производственный цех для изготовления продукции |

| 20 | 70 | Начислена оплата труда работников основного производства |

| 20 | 69 | Начисление ЕСН и взносы по страхованию от несчастных случаев на суммы оплаты труда работников основного производства |

| 20 | 02 | Начислена амортизация основных средств |

Расходы вспомогательных производств предварительно собираются по дебету счета 23 «Вспомогательные производства» и затем списываются на счет 20 «Основное производство».

Косвенные расходы, связанные с управлением и обслуживанием основного производства, собираются по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и списываются в дебет счета 20 «Основное производство».

Расходы, связанные с потерями от брака, списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

Суммы фактической себестоимости готовой продукции в зависимости от принятой в организации учетной политики могут списываться с кредита счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи».

Учет затрат вспомогательного производства

Если организация, занимающаяся изготовлением мебели, имеет структурные подразделения, выполняющие функции вспомогательных производств, обслуживающих основное производство, то в бухгалтерском учете организации затраты этих производств учитываются обособленно на счете 23 «Вспомогательные производства».

В частности, в условиях, например, мебельной фабрики такими вспомогательными могут считаться производства, выполняющие следующие функции:

· лесопильное производство;

· сушильное производство древесины;

· обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и другими);

· транспортное обслуживание;

· ремонт основных средств.

Учет затрат вспомогательных производств производится по аналогии с учетом затрат основного производства на счете 20 «Основное производство».

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции вспомогательного производства, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются в дебет счета 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и других.

Данные операции оформляются следующими записями:

| Дебет | Кредит | |

| Списана себестоимость материалов, переданных во вспомогательное производство для изготовления продукции, выполнения работ, оказания услуг | ||

| Начислена оплата труда работникам вспомогательного производства | ||

| Начислен ЕСН и взносы по страхованию от несчастных случаев на суммы оплаты труда работников вспомогательного производства | ||

Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и списываются в дебет счета 23 «Вспомогательные производства».

Расходы, связанные с потерями от брака во вспомогательном производстве, списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

Суммы фактической себестоимости готовой продукции вспомогательного производства могут списываться с кредита счета 23 «Вспомогательные производства» в дебет счетов:

Корреспонденция счетов

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.