Содержание

Особенности аналитики

Построение аналитического учета осуществляется в зависимости от условий использования карт.

В некоторых случаях в договоре с банком предусматривается наличие на счете предприятия страхового депозита. Он представляет собой минимальную сумму, постоянно находящуюся на счете. Ее также называют неснижаемым остатком. Эта сумма может расходоваться в исключительных случаях. Депозит, в частности, используется в случае превышения лимита платежей.

В бухгалтерском учете корпоративных карт юридических лиц целесообразно открыть субсчета 2-го порядка к сч. 55. Это могут быть субсч. «Платежный лимит» и «Страховой депозит».

Указанные субсчета в бухгалтерском учете корпоративных карт юридических лиц открываются в обязательном порядке, если к единому счету компании привязано несколько карт, используя которые любой держатель может совершить платежные операции в пределах заданного лимита. При зачислении средств клиент передает в банк ведомость с данными держателей и номерами карт, суммами, которые должны быть перечислены на каждую из них.

>Видео по теме

Важный момент

Кроме приведенной выше модели документооборота и бухгалтерского учета по корпоративным картам, на практике может возникнуть ситуация, когда сотрудник не предоставил первичную или иную подтверждающую операции документацию в течение отчетного периода. При этом в выписке банка может отражаться списание средств.

В таких ситуациях нужно исходить из следующего. Каждая карта закрепляется за конкретным лицом – держателем. Согласно порядку формирования отчетов о перемещении средств на спецсчетах, в них должен указываться номер карты, с которой осуществлялось списание. В такой ситуации наглядно проявляется значение грамотной организации аналитики по счету 55.

Списание с корпоративных банковских карт в бухгалтерском учете осуществляется на основании выписки, не подтвержденной документами, и отражается так:

- Дб сч. 73 Кд сч. 55 субсч. «Специальный счет».

Если держатель карты не предоставит первичную документацию либо расходы, им произведенные, не будут признаны экономически обоснованными, он должен вернуть израсходованные средства по установленным правилам. Отражение возврата осуществляется по кредиту сч. 73 в корреспонденции со статьями учета средств предприятия (к примеру, сч. 50, 51).

Бухучет операций в инвалюте

Специфика бухгалтерского учета по корпоративным банковским картам с иностранной валютой определяется условиями ее списания и конвертации, предусмотренные финансовой организацией. Кроме этого, значение имеет вид самой карты.

По общим правилам, после возвращения из-за границы командированный сотрудник составляет авансовый отчет, который сдает в бухгалтерию. К нему он прилагает первичную документацию. В ее состав, в числе прочего, входят бумаги, составленные при расчетах картой.

Все расходы, осуществленные в инвалюте, должны быть переведены в рубли на день утверждения отчета. При этом составляются записи:

- Дб сч. 08 (26, 44) Кд сч. 71 (на сумму рублевого эквивалента расходов по курсу ЦБ);

- Дб сч. 71 Кд сч. 57 субсч. «Операции по спецсчетам» (на величину расходов, оплаченных картой, в рублях по курсу ЦБ).

Дальнейшие записи зависят от того, какая именно (валютная или рублевая) использовалась корпоративная карта. В бухгалтерском учете при валютных операциях задолженность по сч. 57 подлежит переоценке да день их совершения. При получении банковской выписки делается запись:

- Дб сч. 57 субсч. «Операции по спецсчетам» Кд сч. 55 субсч. «Спецсчет в банке» – рублевый эквивалент по курсу ЦБ на день списания средств.

Вместе с этим по сч. 57 определяют курсовую разницу. Она относится на кредит либо дебет сч. 91 (в зависимости от характера корректировки курса).

При использовании рублевой корпоративной карты в бухгалтерском учете запись будет осуществляться на сумму в рублях, указанную в выписке. Обычно ее величина отличается от той, которая отражена по сч. 57 субсч. «Операции по спецкартам» на день утверждения отчета. Это обуславливается тем, что финансовые структуры используют при переоценке валютных операций внутренний курс, не совпадающий с курсом ЦБ.

Возникшая разница рассматривается как суммовая. Поскольку размер оплаты, осуществленной в рублях в сумме, соответствующей сумме в инвалюте, корректируется с учетом разниц, они отражаются на том же счете, что и основной размер командировочных затрат. Это может быть сч. 08, 44, 26 и пр.

Инкассация слипов

Слип – это терминальный чек. Порядок и периодичность их инкассации определяется в условиях договора, подписанного с банком-эквайером (кредитной компанией, организующей точки приема карт и предоставляющей услуги по обслуживанию всего комплекса операций в них). При этом в обязательном порядке оформляется реестр слипов. В нем указываются количество чеков и общая сумма.

Реестр следует заполнять в двух экземплярах. Один вместе со слипами отдается инкассатору, второй – остается в торговом предприятии. В последнем случае инкассатор также дает расписку.

В качестве основания для отражения сумм по сч. 57 выступает именно второй экземпляр документа. До передачи слипов инкассатору предприятие не может рассматривать суммы как «переводы в пути». Соответственно, отражение по 57 счету не производится.

До передачи слипов банку (пока они находятся в кассе торгового предприятия) средства за реализованные товары не списываются со счетов и не зачисляются на р/с. Соответственно, считается, что у покупателей образовалась дебиторская задолженность.

При зачислении выручки от продажи на р/с создается проводка:

- Дб сч. 51 Кд сч. 57.

Бухгалтерский учет корпоративных карт в C1

Отражение операций не сопровождается в настоящее время какими-либо сложностями. Надо сказать, что ранее бухгалтерский учет корпоративных карт в C1 7 7, например, делался почти вручную.

Программный продукт 1С «Бухгалтерия» постоянно совершенствуется. Первые существенные изменения отметили пользователи версии программы C1 8 2. Бухгалтерский учет корпоративных карт в самом новом приложении стал еще проще. Рассмотрим некоторые нюансы отражения операций.

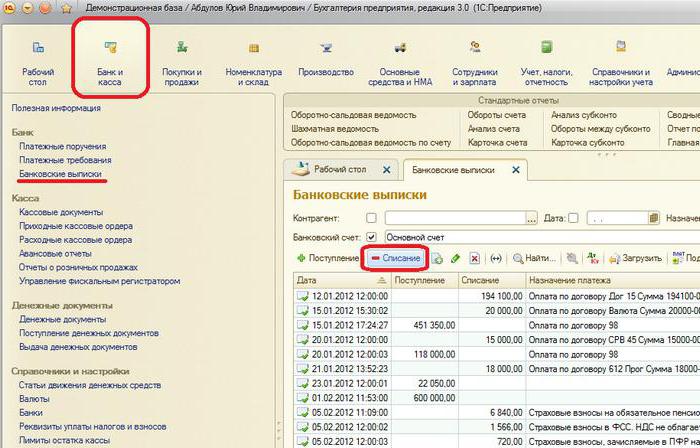

Операция пополнени корпоративных карт в бухгалтерском учете в C1 8 3 отражается с помощью документа «Списание с р/с». Для его открытия нужно перейти в раздел «Банк и касса», затем в «Банковские выписки» и нажать на кнопку «Списание».

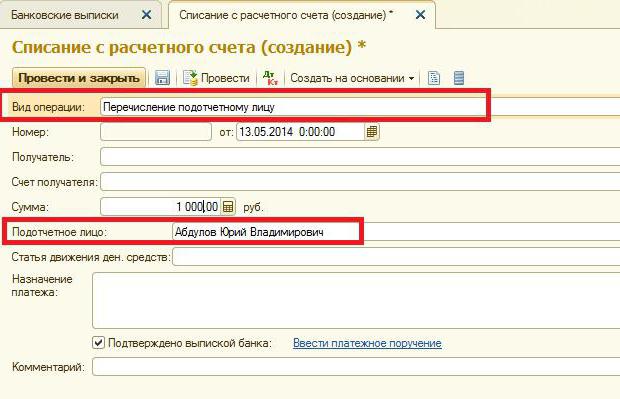

В форме документа указывается вид операции «Перевод на другой счет». Для выбора счета получателя следует открыть справочник «Банковские счета». Дебетовой статьей будет сч. 55.04.

В версии 1С 8.2 списание оформлялось аналогичным образом. При этом на поступление средств по переводу с р/с не составлялся отдельный документ – оно учитывалось как оборот движения сумм.

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Об оформлении приказа на взыскание читайте в статье «Приказ о дисциплинарном взыскании — образец и бланк».

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.