Содержание

- Каковы стоимость и момент признания ценностей от утилизации?

- Что будет являться финансовым результатом утилизации ОС?

- Акт определения комиссией содержания драгоценных металлов в изделии

- Значение утилизации драгоценных металлов в современной экономике

- Утилизация и переработка изделий, содержащих драгметаллы, в России и в мире

- Правовое регулирование утилизации и переработки драгметаллов

- Утилизация бытовой техники и электроники и извлечение драгметаллов

Каковы стоимость и момент признания ценностей от утилизации?

При принятии решения организацией о продаже МЦ они приходуются в качестве товаров или материалов и оцениваются по цене возможной реализации (предполагаемая стоимость продажи) за минусом суммы предполагаемых затрат:

- на демонтаж/разборку объекта,

- предпродажную подготовку,

- непосредственно саму продажу.

ВНИМАНИЕ! Цена возможной реализации устанавливается не выше остаточной стоимости самого утилизированного объекта (указанное требование позаимствовано из МСФО (IAS) 2 «Запасы»).

Подробнее об учете запасов по международным правилам см. в материале «МСФО № 2 Запасы — особенности применения и цели».

Стоимость МЦ, сформированная подобным образом, носит название «чистая стоимость продажи» (ЧС продажи).

Принятие к учету таких МЦ производится в размере ЧС продажи, увеличенной на фактически произведенные затраты:

- на демонтаж/разборку объекта,

- на их предпродажную подготовку.

ВНИМАНИЕ! Два последних вида затрат не должны быть выше ЧС продажи МЦ, актуализированной на момент фактического осуществления таких затрат (условие аналогично требованиям учета по МСФО (IAS) 2 «Запасы»).

С тонкостями учета запасов по международным стандартам можно ознакомиться в материале «МСФО № 2 Запасы — особенности применения и цели».

При принятии решения об использовании МЦ, полученных от утилизации объектов, в деятельности самой компании, их стоимость признается равной стоимости аналогичных запасов, находящихся у компании и используемых ею в своей операционной деятельности.

ВНИМАНИЕ! Указанная стоимость не может быть выше остаточной стоимости самого утилизированного основного средства, увеличенной на сумму фактических затрат на демонтаж/разборку объекта и затрат на доведение до состояния, пригодного к использованию (влияние МСФО (IAS) 2 «Запасы»).

С порядком трансформации отчетности из РСБУ в МСФО в отношении показателя «Запасы» можно ознакомиться в материале «Порядок трансформации отчетности из РСБУ в МСФО».

В обоих рассматриваемых случаях такие МЦ приходуются одновременно со списанием утилизированного объекта, момент которого наступает по наиболее поздней из следующих дат (п. 76 методических указаний по бухгалтерскому учету основных средств; п. 9 ПБУ 5/01):

- дата прекращения эксплуатации,

- дата принятия решения об изменении способа использования объекта (т. е. изменении способа получения от объекта будущих экономических выгод).

Как происходит утилизация основных средств, см. на примере списания компьютерной техники в материале «Порядок списания компьютерной техники (нюансы)».

Что будет являться финансовым результатом утилизации ОС?

Поскольку МЦ приходуются в пределах остаточной стоимости утилизированного объекта, возникают следующие варианты учета:

- ЧС продажи МЦ превышает остаточную стоимость утилизированного объекта.

В этом случае стоимость МЦ приходуется в размере остаточной стоимости объекта разборки.

- Остаточная стоимость утилизированного объекта превышает ЧС продажи МЦ.

ВНИМАНИЕ! Разница между ЧС продажи МЦ и его остаточной стоимостью списывается на текущие расходы, отражаемые в отчете о финансовых результатах в качестве расходов от выбытия основных средств.

Расходы на демонтаж/разборку объекта, производимые в процессе утилизации его, не связанные с извлечением МЦ, их стоимость не формируют, а учитываются в текущих расходах в качестве расходов от выбытия актива.

При дальнейшей реализации МЦ прибыль/убыток от операции в отчете о финансовых результатах относится на увеличение/уменьшение доходов или расходов от выбытия актива в составе прочих доходов/расходов.

Признание финансового результата от продажи МЦ, полученных в результате утилизации объектов, производится в общем порядке, как и при продаже МПЗ, полученных обычным путем (пп. 2, 12 ПБУ 9/99).

Акт определения комиссией содержания драгоценных металлов в изделии

Приложение N 5 к Распоряжению ОАО «РЖД» от 10 июня 2013 г. N 1295р

Специализированная форма N __ ——- ¦ Код ¦ +——+ Организация — ___________________________________ Форма по ОКУД ¦ ¦ (наименование организации) +——+ ___________________________________ по ОКПО ¦ ¦ (структурное подразделение) +——+ ¦ ¦ ——- АКТ определения комиссией содержания драгоценных металлов в изделии N __ от «__» _________________ 20__ г. Мы, нижеподписавшиеся, члены комиссии в составе: ________________ — председатель комиссии __________________________________ (Ф.И.О.) (должность) члены комиссии: ________________ — ________________________________________________________ (Ф.И.О.) (должность) ________________ — ________________________________________________________ (Ф.И.О.) (должность) ________________ — ________________________________________________________ (Ф.И.О.) (должность) ________________ — ________________________________________________________ (Ф.И.О.) (должность) рассмотрели представленную эксплуатационно-техническую документацию на ____ ___________________________________________________________________________ (наименование, тип, марка, заводской номер) В ходе работы комиссии установлено, что в эксплуатационно-технической документации сведения о содержании драгоценных металлов отсутствуют. Возможное содержание драгоценных металлов было определено комиссией на основании: ________________________________________________________________ (указывается метод определения: по данным принципиальной, электрической и т.п. схемы изделия, по данным изделия-аналога, по данным справочника (указать наименование, иной метод)) Комиссией установлено, что в состав изделия входят следующие комплектующие, содержащие драгоценные металлы (в случае отсутствия комплектующих, узлов, деталей, содержащих драгоценные металлы, в таблице ставится прочерк): ————————————————————————— ¦ N ¦ Наименование ¦ Количество ¦ Содержание драгоценных ¦Приме-¦ ¦п/п¦ комплектующих ¦комплектующих ¦ металлов на единицу изделия ¦чание ¦ ¦ ¦(деталей, узлов) ¦ ¦ (граммов) ¦ ¦ ¦ ¦ ¦ +——————————+ ¦ ¦ ¦ ¦ ¦Серебро¦Золото¦Платина¦ МПГ ¦ ¦ +—+——————+—————+——-+——+——-+——+——+ +—+——————+—————+——-+——+——-+——+——+ +—+——————+—————+——-+——+——-+——+——+ +—+——————+—————+——-+——+——-+——+——+ ¦Итого в изделии ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———————-+—————+——-+——+——-+——+——- Заключение комиссии <1> (дается при установлении наличия драгоценных металлов в изделии) —————————— <1> В зависимости от конкретных условий определения драгоценных металлов заполняется один из приведенных вариантов заключения. При необходимости в акт вносится дополнительная информация. Комиссия считает, что в изделии _______________________________________ (наименование, тип, марка, заводской номер) содержится: золота ______ (__________________________________________________) граммов; (вес указывается цифрами и в скобках прописью с большой буквы) серебра ______ (_________________________________________________) граммов; (вес указывается цифрами и в скобках прописью с большой буквы) платины ______ (_________________________________________________) граммов; (вес указывается цифрами и в скобках прописью с большой буквы) металлов ______ (_______________________________________________) граммов; платиновой (вес указывается цифрами и в скобках группы прописью с большой буквы) и предлагает полученные данные о ценностях внести в учетные документы. Заключение комиссии (дается при установлении отсутствия драгоценных металлов в изделии) Комиссия считает, что в изделии ___________________________________________ (наименование, тип, марка, заводской номер) отсутствуют драгоценные металлы. Заключение комиссии (дается при отсутствии возможности установить наличие драгоценных металлов в импортном изделии и при отсутствии аналогов) Комиссия считает, что в изделии ___________________________________________ (наименование, тип, марка, заводской номер) могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации, и предлагает внести мнение комиссии в учетные документы Подписи членов комиссии: Председатель _____________ (_____________) (Ф.И.О.) Члены: _____________ (_____________) (Ф.И.О.) _____________ (_____________) (Ф.И.О.) _____________ (_____________) (Ф.И.О.) _____________ (_____________) (Ф.И.О.)

Значение утилизации драгоценных металлов в современной экономике

Утилизации и вторичной переработке изделий, содержащих драгоценные металлы, придают большое значение все развитые страны, ведь сегодня повышение экологичности промышленного производства, улучшение состояния окружающей среды – одна из главных задач. Производство вторичных драгметаллов актуально как никогда.

К тому же такое производство – это бизнес, который обеспечивает надежный, стабильный доход. Ведь золото, серебро, платина, осмий и иридий, палладий, родий, рутений и другие драгметаллы всегда в цене. При этом количество устаревающей техники, содержащей драгметаллы, постоянно растет – сюда относятся компьютеры и комплектующие к ним, микросхемы, радиодетали и многое другое. Поэтому утилизация драгоценных металлов с целью переработки –перспективное направление в предпринимательстве.

Процесс включает нормативно-правовые и сертификационные, организационные и технологические аспекты, которые наиболее важны предпринимателю, а также экологический аспект и экономико-финансовый, значимые для государства.

Утилизация и переработка изделий, содержащих драгметаллы, в России и в мире

Некоторые конкретные методы, которые применяют зарубежные компании для производства вторичных драгметаллов:

- компанией Inter Recycling разработана и успешно применяется установка для дробления лома из списанной вычислительной техники и последующей сепарации драгметаллов. Производительность – 5 тонн за смену, на выходе получают чистые алюминий, медь, никель, золото, платину и палладий;

- компания VEB занимается переработкой печатных плат: измельчает до фракции в 1 мм, разделяет материал по слоям и отделяет от металла неметаллы;

- Galika дробит лом техники (телевизоров и пр.) с помощью молотковой дробилки до фракции 100 мм и отделяет алюминий. Применяемая ей установка может быть смонтирована на грузовик.

Применяемые в России методики созданы на базе собственных наработок с учетом опыта иностранных компаний.

Вообще в разных странах компаниями используются много десятков разных комбинаций методов и приемов переработки. Главным показателем целесообразности технологии, конечно, является рентабельность.

Правовое регулирование утилизации и переработки драгметаллов

В России есть несколько законов, постановлений и инструкций, регулирующих учет и обращение драгоценных металлов. В соответствии с этими нормативно-правовыми актами:

- Организациям всех видов предписано вести учет драгметаллов в любых формах и состояниях. Эти правила действуют на металлы, которые входят в состав применяемого оборудования, находящихся в обороте организации изделий и материалов, а также на драгоценные металлы, содержащиеся в ломе.

- Является обязательным сбор подлежащих утилизации устройств и материалов, содержащих в составе драгоценные металлы, для последующей переработки или продажи. Для разъяснения предприятиям правил переработки списанной вычислительной техники отечественных и зарубежных производителей правительством утверждена специальная инструкция.

В России уже работают более 200 компаний, занимающихся этим видом деятельности. Все организации, занимающиеся переработкой, должны иметь соответствующие лицензии и разрешения.

Так как в импортной оргтехнике не указано содержание драгоценных металлов. то согласно законодательства, их количество определяется после списания и утилизации.

Предпринимательская деятельность в сфере утилизации и переработки изделий, содержащих драгоценные металлы –очень перспективный бизнес. Зная все аспекты и нюансы утилизации драгоценных металлов, можно открыть прибыльное дело со стабильным доходом.

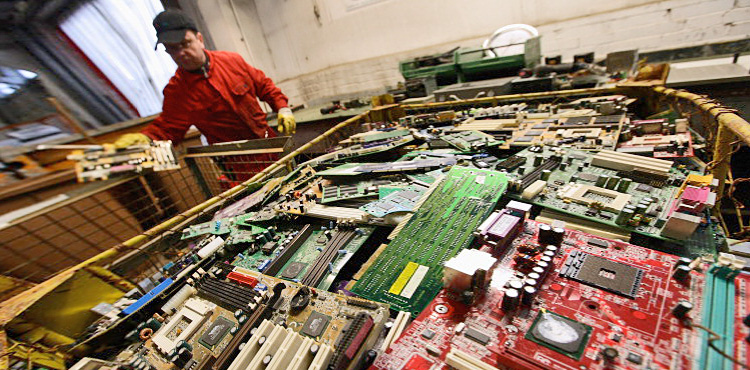

Утилизация бытовой техники и электроники и извлечение драгметаллов

Извлечение драгоценных металлов из отходов радиоэлектронной промышленности, таких как компьютеры, бытовая техника и различные виды электротехнических изделий, является на сегодняшний день новым и быстроразвивающимся направлением отраслей переработки и добычи вторичных драгметаллов. Утилизация бытовой техники, компьютеров и электроники подразумевает многоступенчатый процесс, в который входят этапы складирования, сортировки и переработки «электронного лома», предшествующие этапу непосредственного извлечения драгметаллов.

Тенденцией нашего времени является рост цен на драгоценные металлы. Рост цен связан с удорожанием добычи руды, сокращением запасов руд с большим содержанием драгоценных металлов, ужесточением экологических норм и другими не менее важными факторами. По этой причине возрастает актуальность такого явления как переработка лома и отходов радиоэлектронной промышленности. Добыча вторичных драгоценных металлов выделена в металлургии в отдельную отрасль. Наиболее значимыми источниками вторичных драгоценных металлов являются цветная металлургия, приборостроение и электронная промышленность. Содержание золота, платины, серебра и палладия в отходах существенно выше, чем в руде, поэтому переработка отходов с извлечением драгметаллов является экономически выгодным занятием. Доля вторичных драгметаллов в общем объёме их добычи на данный момент составляет порядка 40% и продолжает увеличиваться.

Переработка отходов с целью добычи золота, серебра, платины и палладия является приоритетным направлением в современной металлургии. Себестоимость вторичных драгоценных металлов получается на порядок дешевле, чем при добыче этих же металлов из руды.

Источником вторичных драгоценных металлов является многокомпонентный лом: военно-техническая аппаратура, компоненты вычислительной и электрической техники, брак и отходы электронной и электротехнической промышленности, машиностроительной отрасли и автомобилестроения.

Электронный лом вносит наиболее весомый вклад, так как электронная продукция быстро устаревает и поступает на переработку.

Электронный лом может перерабатываться следующими, наиболее распространёнными способами:

1. механический;

2. гидрометаллургический;

3. механический в сочетании с гидрометаллургической переработкой;

4. механический в сочетании с пиро- и гидрометаллургическими процессами.

Переработке подвергается как смешанный лом, так и его отдельные узлы и элементы. Наиболее распространёнными, при переработке технических отходов, являются технологии, разработанные во Франции, Германии, Швейцарии и других развитых странах.

Во всех распространённых технологиях переработки присутствуют:

1. механическая разделка смешанного лома;

2. обогащение лома содержащего драгоценные и благородные металлы путём многократного дробления и сепарации полученной смеси в гидроциклонах и методами флотации;

3. пирометаллургическая переработка или использование электролитических методов.

Технологии разработанные в развитых странах являются высокорентабельными благодаря использования однородного сырья, то есть предприятия специализируются на переработке определённых отходов (лома). При демонтаже радиоаппаратуры производится извлечение из неё электронных плат с радиодеталями. Радиодетали большого размера удаляют с использованием как ручного, так и механизированного инструмента. Для удаления мелких радиодеталей используют пневмолотки с плоскими зубилами. Переработанные платы, содержащие ножки радиодеталей, покрытые драгоценными металлами, а так же лужёные медные дорожки, утилизируются на свалке. Из-за низкого содержания благородных и драгоценных металлов переработка их низкорентабельна.

Драгоценные металлы извлекаются из радиоэлектронного лома с использованием гидрометаллургических процессов в два этапа. На первом этапе происходит растворение компонентов в водном растворе с применением минеральных и органических реагентов. На втором этапе производится выделение драгоценных металлов из раствора. Иногда используется селективное растворение. Либо растворяются благородные металлы, а прочие выпадают в осадок, либо наоборот.

Во вторичной пирометаллургии благородных металлов применяются коллектирующая плавка и окислительное рафинирование. Достаточно часто используются термические методы, с предварительным механическим обогащением сырья. В большинстве случаев используется плавка с флюсами и компонентами, коллектирующими благородные металлы. В качестве коллекторов используется свинец, алюминий, медь и железо, либо различные сплавы, например медь-серебро и так далее.

Хотелось бы отметить, некоторые особенности переработки электронного лома используемые в разных странах. Например,

1. Немецкая фирма «Schneck» производит предварительное измельчение лома и его магнитную сепарацию, что повышает хрупкость, а затем охлаждает лом жидким азотом.

2. При использовании американской технологии используются: молотковая дробилка, воздушный, магнитный и электродинамический сепараторы, валковая дробилка.

3. Специалистами французской фирмы «Vа1mеt» разработана технология, позволяющая в ходе механической обработки лома разделять чёрные металлы, цветные и благородные металлы и неметаллы. Для разделения благородных и цветных металлов используется метод электролитического рафинирования.

4. Технология американской фирмы «Inter Recycling» предусматривает дробление и сепарацию предварительно разобранного вручную компьютерного лома с помощью экспериментальной установки. Установка позволяет извлекать из лома: медь, никель и алюминий. Извлечение меди приводит к попутному извлечению благородных металлов (золота, платины и палладия). Используя экспериментальную установку, за смену можно перерабатывать до 5 000 килограммов лома.

5. В технологии разработанной специалистами японской компании «Теkоnу Sanso» повышенное внимание уделено процессу дробления лома, который существенным образом влияет на эффективность и качество технологии. Японские специалисты изготовили оборудование для выделения чистых материалов из концентратов полученных при первичной переработке лома (металл, пластмасса, резина) в основу положен процесс высокой очистки с повторным циклом.

6. Особенностью технологии используемой компанией «W.Hunter and Assiates Ltd» является применение мокрого обогащения на концентрационных столах, которое позволяет добиться большего обогащения фракции, содержащей благородные металлы. Завершает техпроцесс электролиз, позволяющий выделить золото из металлических материалов.

7. Компания «VЕВ» производит измельчение печатных плат при помощи шаровой мельницы, с последующим разделением металлов и неметаллов, завершает техпроцесс электростатическая сепарация.

8. Швейцарская компания «Galiка» перерабатывает лом (например, компьютеры, телевизоры) при помощи молотковой дробилки, которая может быть установлена на грузовике. Из раздробленной массы, при помощи магнитного барабанного сепаратора, извлекается железо. Извлечение электронных схем и больших кусков алюминия производится вручную. Плавка лома производится во вращающейся барабанной печи под слоем расплавленного стекла, который защищает расплавленный металл. Компания защитила патентом способ извлечения из разделанных или неразделанных печатных плат. Для извлечения используется наклонный вращающийся конвертор с дутьевыми фурмами, что позволяет существенно снизить затраты электроэнергии и при этом получить высокий коэффициент извлечения металла.

Существуют и другие не менее интересные технологии по извлечению металлов.

1. Технология применяющая паровоздушную смесь для рафинирования медного металлического расплава от примесей олова, цинка, свинца. Рафинирование производится в два этапа. На первом этапе, происходит насыщение медного расплава кислородом, что позволяет достаточно эффективно рафинировать медь от примесей, в результате прямого испарения с открытой поверхности расплава и перехода в гетерогенный шлак. По окончании этапа поступление кислорода прекращается. На втором этапе, наводится рафинировочный шлак с выдержкой под ним расплава с целью извлечения из него гетерофазных оксидных соединений примесей и доочистки.

2. Технология позволяющая извлекать благородные металлы из печатных плат путём растворения материала в кислоте с добавлением нитрозила или «царской водке». Выделение из раствора благородных металлов производится путём добавления в раствор гидроксиламина, формальдегида или гипофосфата щелочных металлов.

3. Технология позволяющая извлекать золото и ценные металлы из отходов электронной промышленности. Измельчённые отходы загружаются в анодную корзину, выполненную из титана, поверхность которой покрыта катализатором, и добавляют в электролит комплексообразователь и соли металлов переменной валентности. В результате происходит выпадение золота из электролита в осадок, а другие металлы, содержащиеся в электролите, осаждаются на катоде. На втором этапе анодное золото переплавляют в слитки, затем путём анодного растворения с наложением переменного ассиметричного тока в электролите, содержащем водный раствор золотохлористоводородной кислоты, осаждают золото на катоде, содержащееся в растворе серебро выделяется в виде осадка (хлорид), и скапливается на дне электролизера. По завершении процесса электролиза образуется раствор, содержащий примеси с частью золота, их извлекают на дополнительный катод, имеющий анионитовую или пористую диафрагму.

4. Технология извлечения драгоценных и ценных металлов из лома при помощи электролиза. Из электронного лома выплавляются слитки, которые загружают в электролизную ванну наполненную раствором азотной кислоты. Через электролит пропускается переменный электроток промышленной частоты с требуемой величиной напряжения и плотностью. Шлам, который содержит золото и олово, осыпается и скапливается на дне ванны; цветные металлы, а так же палладий и серебро сохраняются и накапливаются в растворе. Шлам подвергается прокаливанию при температуре около 550 °С, что позволяет перевести содержащееся в нём олово в инертное состояние и далее производят выщелачивание в «царской водке». При использовании этой технологии извлечение драгоценных металлов повышается на 1-4 %.