Содержание

- KPI финансового директора

- Основные задачи ФД

- Пример разработки карты KPI в лоб

- ТОП-5 KPI в деятельности финансового директора

- Оценка деятельности подчиненных

- КПЭ для финансового директора

- Основные проблемы выбора KPI для бухгалтера

- Как установить KPI для бухгалтера

- Что брать за показатели эффективности

- Волшебные три буквы, или KPI для финансиста

- Этап 3. Определение ключевых показателей эффективности

- Персональный KPI

KPI финансового директора

Сейчас, зная мозг значительно лучше и, в частности, зная взаимные отношения разных его зон, даже если бы развилась непредвиденная и нежелательная реакция, мы бы не испугались, а затормозили ее стимуляцией какой-то другой зоны.

Н.П. Бехтерева. Магия мозга и лабиринты жизни

Финансовый директор в компании — фигура совершенно особенная. Финансы — это кровь всей бизнес-системы. И именно поэтому управлять столь важным и тонким ресурсом могут немногие и — обязательно! — профессиональные люди, к которым есть высокий уровень доверия со стороны акционеров.

Этим утверждением мы сразу определяем некую границу между принципиально разными карьерными путями развития финансового директора. Первый вариант его становления может быть связан с ростом бизнеса от самых основ — фигура финансового директора в этом случае постепенно обретает самостоятельность. Часто на эту роль назначают некое лицо, которое пользуется необходимой степенью доверия со стороны акционеров, но не обладает необходимым уровнем компетенции. Этот тип карьеры характерен для т. н. кассиров — людей, осуществлявших разнообразные финансовые операции по распоряжению акционеров на первых порах становления бизнеса и заслуживших доверие умением соблюдать конфиденциальность и брать на себя ответственность в случае непредвиденных (или, наоборот, вполне ожидаемых) ситуаций при различных проверках со стороны фискальных органов государства. Уважая личностные качества «кассиров», тем не менее вынуждены констатировать, что на практике редко встречаются настолько талантливые самоучки, которые способны генерировать тот уровень решений, который требуется по мере роста бизнеса и усложнения финансовых операций. «Умеренность и аккуратность», конечно, важные, но далеко не достаточные качества для данного специалиста. И в то же время степень толерантности к финансовым и организационным рискам этих людей должна быть следствием профессионализма, а не авантюрности их характера или подчинения воле владельцев бизнеса. Поэтому первый тип развития карьеры финансового директора не очень интересен для задачи этой статьи, так как KPI будут сводиться к функциям казначейства или бухгалтерии — т. е. к операционным задачам. А мы помним (из предыдущих публикаций), что инструмент KPI в первую очередь стратегический — ориентирующий всю организацию на слаженную работу по достижению главной, удаленной во времени, но амбициозной цели компании, оправдывающей ее присутствие на рынке и дающей уверенность, что это присутствие не случайно и управляемо менеджментом. Использование KPI для решения операционных задач оправдано только тогда, когда существуют KPI более высокого уровня, декомпозиция которых и приводит нас к операционному управлению деятельностью через KPI. Если же система способна поддерживать только операционные KPI, то эффективность данного инструмента не будет низкойэффективным — слишком много нагромождений ради пары простых действий.

Поэтому здесь мы рассматриваем другую карьерную ветку финансового директора (ФД) -образованного профессионала, владеющего как стратегическими, так и операционными инструментами управления финансами организации и облеченного доверием со стороны акционеров и генерального директора (ГД), достаточным для принятия ответственных решений.

Специфические правила для ФД обычно устанавливают акционеры компании и ГД, так как ФД, как мы отмечали в начале, отвечает за финансовую устойчивость и обеспечение финансовых ресурсов для развития всего бизнеса. В этом смысле он, подобно ГД, видит всю картину целиком, а не только свой функциональный участок, и принимает решения (или вырабатывает рекомендации для ГД и владельцев) на основе анализа всех имеющихся факторов, условий, возможностей и ограничений.

При этом, как и в случае с KPI для ГД, акционеры могут основываться на убеждении, что «все топ-менеджеры должны участвовать не только в прибылях, но и в рисках компании» — в переводе на язык KPI это, скорее всего, будут как минимум два показателя: по общей прибыли и по рентабельности деятельности в разрезе подразделений. Однако от ФД наверняка потребуется еще и контроль соблюдения этих показателей не только в своем подразделении (тем более что финансовый блок сам деньги не зарабатывает (кроме финансовых операций), а следовательно, влияет на прибыль опосредованно, через управление затратами), но и по всем другим функционалам.

Основные задачи ФД

- Собственно управление финансами через обеспечение достаточного количества денежных средств для проведения операций компании, как связанных с повседневной деятельностью, так и направленных на инвестирование.

- Обеспечение устойчивости основных финансовых показателей компании, постоянная и своевременная диагностика состояния финансового здоровья бизнес-системы и принятие (или рекомендации) адекватных мер.

- Управление рисками.

- Отстраивание всего финансового функционала, включающее в себя слаженную работу всех служб, соответствие плановых и учетных систем требованиям бизнеса, соблюдение норматива расходов на собственную деятельность финансового блока и пр.

- Аудит соблюдения принятой финансовой политики всеми другими подразделениями компании.

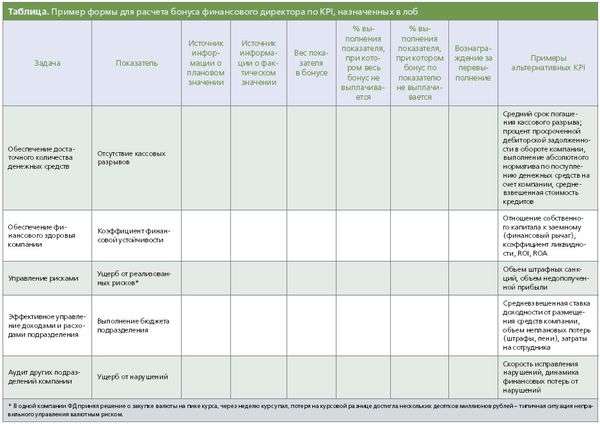

Список можно продолжить, но для примера разработки KPI финансового директора предприятия ограничимся этими пятью задачами, поскольку они чаще всего встречаются на практике.

Иногда ФД возражает против того, чтобы на его картув его систему мотивации попадали показателиKPI, связанные с аудитом работы других подразделений, поясняя, что его действия в отношении других функционалов могут быть только рекомендательными, но не запретительными. На это возражение есть несколько ответов. Во-первых, в развитой бизнес-системе обычно процедура принятия планов и защита бюджетов подразделений происходит при непосредственном участии ФД, который, ставя свою подпись на итоговом бюджете, дает личную профессиональную гарантию того, что все условия и риски им были учтены. И следовательно, имеет право блокировать действия нарушителей принятой бюджетной политики невыдачей финансовых средств. Во-вторых, аудиторская роль ФД крайне важна для компании, поскольку представляет собой обязательный этап диагностики финансового здоровья предприятия. Уклонение финансистами от аудита других подразделений представляет собой непрофессиональную позицию «моя хата с краю» и, скорее всего, свидетельствует о неготовности конкретного ФД выполнять все задачи, и в этом плане — о неполном служебном соответствии. Не говоря уж о том, что отказ подвергнуться аудиту финансовыми службами со стороны других подразделений компании (или невнимательность к результатам аудита) сигнализирует о проблемах в системе управления в целом, которые могут быть критичными для всего бизнеса.

Пример Стратегической карты для ФД мы тут приводить не будем, так как в предыдущей публикации условились, что для простоты примера и дальнейшей возможности применения инструмента читателями самостоятельно воспользуемся упрощенным способом разработки карты KPI, а именно — в лоб.

Пример разработки карты KPI в лоб

При реализации этого способа выписываются все цели ФД, которые ему обозначают акционеры и ГД (мы постарались их назвать выше), к ним определяются KPI, экспертно назначается их вес (в сумме равный 1) и выделяются условия, при которых бонус выплачивается в полном или редуцированном объеме.

Предположим, что задачи финансового директора, обозначенные акционерами и ГД, измеряются следующими показателями KPI:

Отсутствие кассовых разрывов.

Финансовая устойчивость и безопасность (финансовая) бизнеса.

Ущерб от реализованных рисков.

Выполнение бюджета подразделения.

Ущерб от нарушений финансовой политики со стороны всех подразделений компании.

Как мы помним из предыдущих публикаций, по каждому KPI устанавливаются два пороговых значения: первое — при недостижении которого не выплачивается бонус именно по данному KPI, и второе — при недостижении которого бонус не выплачивается вообще, независимо от процента выполнения остальных KPI.

В формулу расчета премии/бонуса ФД, таким образом, входят пять KPI, у каждого из которых есть пороговые значения. Тогда форма расчета бонуса ФД может выглядеть так, как представлено в таблице.

Расчет производится на основании тех плановых и фактических значений, которые вводятся в таблицу из учетной системы компании.

Как и в случае с ГД (в предыдущей публикации), следует учесть при привязке KPI к системе мотивирования ФД следующие условия:

1. Показатели должны поддерживаться системой учета и планирования.

2. Желательное иметь три-пять показателей.

3. Общий бонусный фонд распределяется между показателями пропорционально их весам.

4. У каждого показателя есть пороговые значения, при которых не выплачивается бонус именно по данному показателю.

Часто вводится общий стоп-фактор — по каждому из показателей может быть установлен порог, при его недостижении бонус не выплачивается вообще или существенно снижается, независимо от процента выполнения остальных показателей.

Утверждение схемы показателей, а также положения о и премированиия финансового директора обычно осуществляется акционерами и ГД.

ТОП-5 KPI в деятельности финансового директора

Результативность работы финансового директора имеет в бизнесе большое значение, от нее зависит финансовое здоровье и благополучие компании. А для оценки работы как нельзя лучше подходит система KPI. Этот эффективный и удобный метод хорошо зарекомендовал себя и успешно применяется во многих компаниях.

Используйте пошаговые руководства:

- Excel для финансового директора

- Управленческий учет в вашей компании

- Подведение итогов полугодия

Доля банковского и финансово-бухгалтерского сектора составляет 19% в общем объеме портфеля заказов «Рекадро», что говорит о высокой востребованности на рынке труда квалифицированных специалистов финансового сектора:

Елена Некрылова, финансовый директор компании Рекадро, Член НП «Эксперты Рынка Труда»:

Считаю систему KPI эффективной и прозрачной системой оценки работы персонала. Наша компания развивается и инвестирует в свое развитие, поэтому сейчас я отвечаю за привлечение денежных средств для финансирования бизнеса, а также за обеспечение качества дебиторской задолженности (как о допустимой доле просрочек в дебиторке, так и об исключении фактов не получения выручки). Также важным показателем моей деятельности является рентабельность бизнеса. Эту же систему я применяю и для оценки работы своих подчиненных: главного бухгалтера, экономиста, бухгалтеров на участках. Только на первый взгляд, кажется, что оценить работу в конкретных показателях экономиста сложно. Наша компания работает на результат. И основная задача финансовой службы, как и других подразделений, — превратить процесс в результат. С сотрудниками, которых не мотивирует достижение результата, нам не по пути.

Читайте прямо сейчас, на какую зарплату рассчитывать финансовым директорам в 2016 году >>>

Какие показатели эффективности можно использовать для оценки работы финансового директора зависит от стратегии и целей развития компании. В качестве примера можно привести следующие:

• коэффициент финансовой устойчивости;

• рентабельность производственной деятельности;

• рентабельность (доходность) капитала;

• рентабельность продаж;

• коэффициент оборачиваемости дебиторской задолженности;

• коэффициент кредитной задолженности;

• коэффициент оборачиваемости рабочего капитала;

• уровень прибыльности;

• эффективность предложений по оптимизации налогов;

• выручка от реализации.

Исследовательский центр «Рекадро» провел экспресс-опрос на тему использования KPI в деятельности финансового директора. В качестве респондентов выступили 127 специалистов, занимающих данную должность сейчас или занимавшие ее не более чем полгода назад в компаниях с разной численностью персонала:

Оказалось, что только у 45% респондентов в оценке деятельности применяется KPI:

Оценка деятельности подчиненных

Оценка деятельности подчиненных методом KPI применяется на 10% чаще, чем оценка деятельности по данной системе самих финансовых директоров (см. предыдущую диаграмму). Многие респонденты считают, что результаты деятельности подчиненных проще оценить через KPI, чем результаты работы финансового директора.

Елена Нагорная, консультант по подбору персонала в сфере Аудит/Бухгалтерия/Финансы, Член НП «Эксперты Рынка Труда»:

В силу специфики работы часто приходится общаться с финансовыми директорами различных компаний, как с представителями клиентов, так и с кандидатами. Не всегда простые у нас складываются отношения, но в целом общаться с ними приятно, это целеустремленные и конкретные люди, профессионалы своего дела. Свои выводы они всегда могут подкрепить цифрами. Но при этом не все из них считают требования по KPI справедливыми. Многие предпочитают целевое управление по системе SMART. Кандидаты на интервью всегда меня спрашивают, по каким показателям будет оцениваться их работа, каких результатов ждут от их должности.

Методические рекомендации по управлению финансами компании

- Главное в работе Финансового директора в 2018 году

КПЭ для финансового директора

Для того чтобы определить, успешен ли выбранный курс развития компании, следует подобрать подходящие инструменты измерения успеха. Сегодня эту функцию выполняют Ключевые Показатели Эффективности (КПЭ).

Ключевые Показатели Эффективности были созданы для того, чтобы объективно оценивать результаты деятельности персонала и отделов. Плодотворность работы компании и достижение поставленных целей зависит от корректного и гармоничного функционирования всех ее подразделений. Каждый сотрудник несет ответственность за выполнение своих непосредственных задач. Однако наибольшие обязательства имеют лица, имеющие доступ к управлению компанией, в особенности — финансовые директора.

Среди исполняемых ими функций можно выделить четыре основные категории.

- Учет и контроль — охватывают область ведения бухгалтерского и налогового учета, включают в себя обеспечение целостности активов и сведение рисков компании до минимум.

- Операционная эффективность — учитывает управление затратами, обеспечивает контроль эффективности бизнеса (включая КПЭ деятельности самих финансовых директоров и их подчиненных), а также управление ликвидностью и оптимизацию капитала, находящегося в обороте.

- Управление развитием — объединяет системы бюджетирования, управленческого учета и сбалансированных показателей.

- Стратегия — включает в себя задачи по бизнес-планированию и целеполаганию. К ней относится определение путей развития организации, создание стратегии привлечения финансирования, принятие решений по вопросам инвестирования, управление структурой капитала, а также заключение сделок по слиянию, реорганизации или поглощению.

Так как ключевой ролью руководителя является создание эффективной системы управления, то КПЭ для финансового директора должны включать в себя разнообразные показатели, которые непосредственно характеризуют деятельность организации. От них будет зависеть выбор общей системы КПЭ, способной ясно продемонстрировать реально существующее положение дел, а также стимулирующей к реализации запланированной стратегии.

КПЭ финансовых директоров коммерческих и производственных компаний чаще всего включают в себя следующие аспекты:

- точность налогового планирования,

- своевременность составления отчетности,

- оптимизация и контроль нормативов по оборотным средствам и т. д.

![]() Скачать программу тренинга «KPI: технологии разработки, этапы внедрения» (.pdf, 508 Кб)

Скачать программу тренинга «KPI: технологии разработки, этапы внедрения» (.pdf, 508 Кб)

![]() Скачать Презентацию по разработке и внедрению KPI (КПЭ) (.pdf, 1,24 Мб)

Скачать Презентацию по разработке и внедрению KPI (КПЭ) (.pdf, 1,24 Мб)

Основные проблемы выбора KPI для бухгалтера

На многих предприятиях внедрена и успешно действует система KPI, от англ. Key Performance Indicators — ключевые показатели эффективности. Как действенный инструмент контроля и мотивации, KPI используют в тех подразделениях, в которых работа персонала легко поддается количественной оценке. Это отделы, непосредственно производящие продукцию, занимающиеся маркетингом, продажами и т.п.

При этом бухгалтерия относится к обслуживающим подразделениям и эффективность работы ее сотрудников нельзя оценивать только по показателям объемов. Работа, выполняемая сотрудниками бухгалтерии, ориентирована на результат. Поэтому при выборе KPI для бухгалтерии следует учитывать такие результаты:

- использование в работе современных средств автоматизации и программных продуктов;

- своевременная регистрация доходов и расходов, учет оборота денежных средств;

- обеспечение хозяйственной деятельности компании;

- своевременность и качество формирования счетов и отражение оплаты в системе учета;

- отсутствие дебиторской задолженности из-за несвоевременности выставления счетов-фактур;

- отсутствие жалоб поставщиков и клиентов на ошибки в платежных документах;

- своевременность и качество расчетов по заработной плате, иных начислений и выплат персоналу;

- своевременное и качественное формирование промежуточной и итоговой отчетности, грамотное ведение документов учета, бухгалтерских книг;

- отсутствие задолженности, штрафов и пеней по уплате налогов и банковской задолженности;

- взаимозаменяемость сотрудников бухгалтерии.

При этом нужно учитывать, что оперативно оценить результат деятельности бухгалтерии не всегда возможно. Так, если в систему KPI для бухгалтера включен такой показатель, как «отсутствие претензий налоговых органов и аудиторов», оценить его можно будет только по результатам аудиторской или камеральной проверки. Эксперты «Системы Кадры» расскажут, как использовать KPI в общей системе материального стимулирования, действующей на предприятии

Как установить KPI для бухгалтера

Какие KPI установить конкретному сотруднику бухгалтерии, зависит от того, что входит в зону его ответственности, в его должностные обязанности.

Так, если сотрудник занимается расчетом заработной платы, начислениями по командировкам, иным пособиям и выплатам сотрудникам, для оценки его эффективности можно использовать следующие критерии:

- количество сотрудников организации, которых он обслуживает;

- количество формируемых расчетных листов;

- количество производимых удержаний (по налогам, исполнительным листам и пр);

- количество производимых межрасчетных выплат (дивидендов, разовых начислений, выплат по больничным).

Рекомендуем использовать 3-5 показателей KPI для бухгалтера. В этом случае его заработок будет состоять из фиксированной и поощрительной переменной части, которую он будет получать при условии выполнения и перевыполнения установленного для данного KPI норматива. В таблице показано, как в этом случае будет распределяться ежемесячный заработок бухгалтера:

|

Фиксированная часть |

Переменная часть |

Итого |

||

|

KPI 1 |

KPI 2 |

KPI 3 |

||

|

в процентном выражении |

||||

|

в натуральном выражении, рублей |

||||

|

40 000 |

20 000 |

12 000 |

8 000 |

80 000 |

Чтобы система KPI стала ключевым фактором успеха, необходимо выполнять несколько условий. Каждый показатель при этом:

- должен быть уникален;

- должен быть полезен и достижим;

- может быть измерен;

- должен соответствовать компетенции сотрудника.

Не всем сотрудникам бухгалтерии может понравится введение системы KPI. Эксперты журнала «Директор по персоналу» расскажут, как преломить негативное отношение к ее внедрению

Ключевые показатели эффективности бухгалтерии, примеры удачного и неудачного выбора KPI

Пример 1 — неудачный

В систему KPI для бухгалтерии включили следующие показатели:

- Отсутствие штрафов, просрочек и пеней.

- Отсутствие нарушений дисциплины и внутреннего распорядка.

- Своевременное и качественное исполнение должностных обязанностей.

- Лояльность общему делу.

Под лояльностью общему делу руководство компании подразумевало регулярные переработки. Бухгалтер Лариса Петровна посчитала, что под этим показателем руководство компании маскирует нежелание оплаты сверхурочной работы в соответствии с Трудовым кодексом. Она выразила свое несогласие с такой постановкой вопроса и была вынуждена уволиться. Компания лишилась грамотного и ответственного сотрудника бухгалтерии.

Пример 2 — сравнительный

Рассмотрим пример применения KPI для двух бухгалтеров, с использованием четырех показателей эффективности:

KPI 1 своевременность выполнения расчетов = Р факт. / Р план, где Р – фактические и планируемые временные затраты на выполнение необходимых расчетов. Норматив равен 1.

KPI 2 объем просроченных платежей = (П пр. / П но.) * 100%, где П пр. – сумма просроченных обязательств, П но. – сумма неоплаченных обязательств. Норматив равен 50%.

KPI 3 переплаты контрагентам = (К факт. / К опл.) * 100%, где К факт. – сумма фактически оплаченных обязательств, К опл. – сумма, выставленная к оплате. Норматив – 100%.

KPI 4 ошибки при ведении учета = (С общ. / С верн.) * 100%, где С общ. – общее количество выставленных счетов, С верн. – количество счетов, выставленных верно. Норматив – 100%.

Результаты работы бухгалтера А и бухгалтера Б с учетом используемых KPI приведены в таблице:

|

Показатели эффективности |

Бухгалтер А |

Бухгалтер Б |

|

KPI 1 |

Р факт. / Р план = 55 / 36 = 1,53 |

Р факт. / Р план = 44 / 52 = 0,85 |

|

KPI 2 |

(П пр. / П но.) * 100% = (100 / 3000) * 100% = 3,33% |

(П пр. / П но.) * 100% = (520 / 940) * 100% = 55,32% |

|

KPI 3 |

(К факт. / К опл.) * 100% = (6200 / 6200) * 100% = 100% |

(К факт. / К опл.) * 100% = 7400 / 5600) * 100% = 132% |

|

KPI 4 |

(С общ. / С верн.) * 100% = (38 / 38) * 100% = 100% |

(С общ. / С верн.) * 100% = (25 / 20) * 100% = 125% |

Бухгалтер А выполнил все четыре показателя KPI и переменную часть ему начислили в полном объеме.

Бухгалтер Б ни один из этих показателей не выполнил, поэтому ему начислили только фиксированную часть заработка.

KPI главного бухгалтера

Главный бухгалтер отвечает за всю работу отдела, в его компетенции решение стратегических задач. Поэтому система KPI главного бухгалтера может отражать те задачи, которые решает руководитель отдела:

- выполнение бюджета;

- своевременная сдача отчетности по налогам;

- своевременные расчеты с поставщиками;

- отсутствие ошибок, допускаемых подчиненными;

- общая налоговая нагрузка на предприятие в сравнении со средними показателями в отрасли;

- снижение нагрузки за счет налоговой оптимизации;

- взаимозаменяемость сотрудников.

KPI для главного бухгалтера, пример расчета:

Рассчитайте показатель снижения налоговой нагрузки как разницу между общей суммой уплаченных налогов по старой и новой схеме, предложенной главным бухгалтером.

Взаимозаменяемость сотрудников рассчитайте, как средний коэффициент, показывающий какую часть дополнительной нагрузки может взять на себя каждый сотрудник.

Для расчета других показателей воспользуйтесь образами, приведенными в примере 2.

Выводы

Система KPI для бухгалтерии устанавливают с учетом специализации сотрудников подразделения. Чтобы повысить мотивацию, используйте достижимые показатели, справедливо отражающие вклад каждого сотрудника.

Что брать за показатели эффективности

За что можно премировать главного бухгалтера

Как оформить премию бухгалтеру

Кому подходит эта статья: собственникам бизнеса, которые хотят разработать систему мотивации для сотрудников бухгалтерии и тем самым повысить эффективность их работы.

Простыми словами KPI – это показатели эффективности, по которым можно определить, насколько хорошо работает сотрудник, отдел, компания. К этим показателям привязывается переменная часть вознаграждения сотрудника, а попросту говоря, премия.

Бухгалтер не влияет напрямую на прибыль компании, поэтому рассчитать его KPI сложнее, чем, например, менеджера по продажам или работника у станка. Эффективность последних можно измерить количеством продаж или выработанных деталей сверх нормы, а что будет показателем эффективности бухгалтера? Поговорим об этом в нашей статье.

Сразу оговоримся, что стандартов в этом вопросе нет и быть не может. Вы можете найти пример в интернете, но в любом случае его придется адаптировать под себя. Функции бухгалтера в разных компаниях сильно отличаются. У единственного бухгалтера небольшой торговой фирмы это будут одни функции, а у бухгалтера отдела учета основных средств крупной производственной компании – совсем другие. Поэтому отталкиваться нужно от функций бухгалтера именно в вашей компании.

Вовсе необязательно привязываться к термину KPI, выдумывать большое количество показателей и применять сложные методики расчетов, чтобы оценить работу бухгалтера. Для того, чтобы система работала и мотивировала, нужно определить самые значимые показатели и их вес в общей сумме премии.

Что брать за показатели эффективности

За основу нужно взять основные процессы, в которых участвует бухгалтер.

Наградить бухгалтера можно за:

- отсутствие претензий налоговых органов;

- вовремя сданную отчетность;

- отсутствие штрафов или штрафы не больше оговоренной суммы (иногда без штрафов не обойтись);

- отсутствие ошибок в первичных документах;

- вовремя выставленные счета-фактуры;

- правильно начисленную заработную плату и т.д.

Как видите, список выглядит немного странным, потому что вовремя сдавать отчетность и правильно считать налоги и заработную плату – это обычные стандарты работы бухгалтера, за которые он получает зарплату. Получается, что собственнику бизнеса приходится платить премии за то, чтобы бухгалтеры не ошибались и не пришлось платить штрафы. Но это специфика работы бухгалтеров – их работа не видна, пока нет ошибок. Поэтому система показателей для бухгалтера в основном строится на отсутствии ошибок, штрафов, нарушений и претензий.

Если вы передаете бухгалтерию на аутсорсинг, то все, за что премируют штатную бухгалтерию – соблюдение сроков отчетности, отсутствие ошибок и претензий от контролеров и т.д., – является стандартом обслуживания в рамках абонентской платы. Не нужно доплачивать за то, что не было ошибок и штрафов, за то, что подготовили годовой отчет и т.д. Наоборот, аутсорсинговая компания сама теряет деньги, если ошибается, потому что несет ответственность и платит штрафы из своего кармана. Бухгалтеры 1С-WiseAdvice работают по строго прописанным регламентам. Сроки сдачи отчетности, суммы налогов и т.д. заранее согласовываются с клиентом.

Чтобы не переплачивать за то, что и так должно быть сделано, некоторые компании применяют такую схему: назначают небольшую фиксированную зарплату бухгалтеру и переменную часть, которая зависит от выполнения показателей. Таким образом, если бухгалтер работает хорошо, он получает обычную зарплату, а если плохо – маленькую. Например, оклад 20 тысяч и премия – от 0 до 35 тысяч.

Другой вариант – премия выплачивается только в отчетные периоды, когда нагрузка на бухгалтера возрастает, а все остальное время он получает только оклад.

Главное, чтобы в списке показателей не было тех процессов, на которые бухгалтер повлиять не может. А еще показатели должны быть измеримыми, а не размытыми. Иначе это будут показатели ради показателей, мотивировать бухгалтера работать хорошо они не будут.

Пример из практики

У одного нашего нынешнего клиента показатель премирования штатного бухгалтера был прописан так: «Высокая результативность выполнения наиболее сложных (внеочередных) работ и достижение высоких показателей». Что значит высокая результативность? Какие высокие показатели? Что конкретно должен делать бухгалтер, чтобы получить премию по этому пункту? Вот яркий пример формального подхода к разработке KPI, когда ничего непонятно и есть место субъективной оценке. А вот формулировка «Своевременная выдача расчетных листов и отсутствие ошибок в расчете заработной платы» звучит уже конкретнее. Бухгалтер знает, что получит часть премии за то, что вовремя выдал «расчетки» и правильно посчитал зарплату.

Не стоит придумывать десятки показателей, для рядового бухгалтера достаточно пяти.

Вот как может выглядеть чек-лист для расчета премии обычного бухгалтера

|

Показатель |

Вес |

Процент выполнения |

Итого с учетом веса |

|---|---|---|---|

|

Своевременное оформление документов |

25% |

100% |

25% |

|

Отсутствие ошибок в первичных документах |

25% |

100% |

25% |

|

Отсутствие жалоб со стороны клиентов и контрагентов |

25% |

100% |

25% |

|

Отсутствие жалоб со стороны других подразделений компании |

15% |

80% |

12% |

|

Соблюдение правил внутреннего трудового распорядка |

10% |

100% |

10% |

|

Всего |

100% |

97% |

В этом примере бухгалтер должен получить 97% от максимальной суммы премии.

Если премия выписывается на целый отдел, то дополнительно определяется коэффициент трудового участия каждого сотрудника и высчитывается его доля в общей сумме.

Это упрощенный пример с общими показателями только для того, чтобы показать принцип. Каждая фирма сама определяет показатели и их значимость, все зависит от функций бухгалтера и специфики деятельности компании.

Вы можете включить в список:

- внеурочную работу;

- исправление ошибок в документах других подразделений;

- обучение и наставничество;

- выполнение дополнительных функций и т.д.

Для разработки более сложной и детальной оценки премирования лучше обратиться к специалистам.

Волшебные три буквы, или KPI для финансиста

- 19.06.2009

- Рубрика:

Сформировать систему KPI для финансового департамента компании достаточно проблемно. Ведь финансовая служба не производит и не продает товары или услуги, зарабатывая прибыль. Ее сотрудники работают над тем, чтобы поддержать бесперебойную деятельность предприятия. Так как повысить эффективность работы финансовых специалистов компании?

Практика показала, наилучший способ мотивации персонала – это система, «завязанная» на ключевых показателях эффективности. Сотрудники видят, за что и каким образом могут зарабатывать больше и получают то, что они заработали. Менеджмент же конкретизирует в KPI приоритеты деятельности.

Под системой KPI понимается система финансовых и нефинансовых показателей, влияющих на количественное или качественное изменение результатов по отношению к стратегической цели (или ожидаемому результату). Классический подход к разработке KPI – декомпозиция ключевых показателей верхнего уровня, в результате которой каждое подразделение, в том числе финансовая служба, получает свой набор KPI, за достижение которых несет ответственность руководитель, в нашем случае финансовый директор. Он в свою очередь должен «спустить» показатели своим подчиненным. Для каждого показателя определяется целевое значение, которое должно быть достигнуто за конкретный период времени (месяц, квартал или год). От того как справился с поставленной задачей сотрудник, будет зависеть размер его индивидуального вознаграждения по итогам отчетного периода.

Этап 3. Определение ключевых показателей эффективности

На данном этапе происходит отбор мероприятий по реализации стратегии. Инструментом для определения важнейших факторов успеха являются KPI, выраженные в цифровой форме. Необходимо сконцентрироваться только на самых существенных из них, отсекая все второстепенные, сокращая их количество до так называемых «ключевых». Количество KPI должно быть ограниченным (для реальности их выполнения и качества мониторинга). Кроме того, отобранные показатели должны стимулировать сотрудников на осуществление соответствующих действий.

Необходимо, чтобы показатели легко измерялись. В то же время можно легко представить, как измеряются результаты работы производственных или продающих подразделений компании, но для некоторых служб компании, выполняющих сервисные или обслуживающие функции, не могут впрямую влиять на бизнес.

Однажды разработанный набор KPI должен регулярно пересматриваться в соответствии с достигнутыми результатами и новыми целями. По данным «CIMA» (Chartered Institute of Management Accountants) на примере практики английских компаний KPI пересматриваются в 34% случаях ежеквартально, 24% ежегодно, 21% ежемесячно, 14% редко, 6% еженедельно, 1% никогда. Пересмотр KPI позволяет ввести новый показатель, отвечающий измененным целям и задачам компании, или исключить старый, когда необходимость в нем отпала, увеличить вес определенного KPI, «играть» значениями.

INCLUDEPICTURE «http://www.c2f.ru/core/utils/blob.php?blobid=1423» \* MERGEFORMATINET

Персональный KPI

Основной критерий правильного установления ключевых показателей – соответствие полномочий сотрудника и ответственности. Так, руководитель по экономике и финансам отвечает за результат экономической деятельности – прибыль или рентабельность. Поэтому от него ждут, что он научит или подскажет правильные действия. Финансовый директор обеспечивает сбалансированность бизнеса на этапе планирования и контроля деятельности. Тем не менее, его влияние ограничено. Что он может сделать, чтобы реально повлиять на результаты? Подразделения, определяющие результат работы (продажи, производство), находятся в сфере ответственности других руководителей.

Под началом финансового директора, как правило, находятся несколько основных направлений деятельности:

финансовый менеджмент, то есть управление денежными средствами;

бюджетирование и контроллинг;

бухгалтерский учет и отчетность;

оценка и контроль эффективности деятельности.

Ключевые показатели эффективности удобнее распределять по функциональным отделам финансового департамента. Перед сотрудниками ставятся персональные задачи и определяется срок их выполнения. В так называемой бонусной карте сотрудника четко прописывают – каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении. Должна быть простая и понятная система: если работник выполняет свои функции качественно и вовремя, он получает бонус.

К примеру, чтобы определить KPI для бухгалтера, все его операции разбивают на блоки:

«взаимодействие бухгалтеров с налоговиками во время проверок» – этот блок может включать показатели: количество и сумму штрафов за налоговые нарушения, величину переплаченных налогов, число претензий и замечаний со стороны проверяющих и пр.

«внутренний учет» может состоять из числа ошибок в бухгалтерском и налоговом учете и отчетности, размеров просроченной кредиторской задолженности, штрафов по ней. Также сюда можно включить сумму убытков из-за наличия кассовых разрывов и несвоевременности расчетов с контрагентами, число ошибок в платежных документах и др.

«индивидуальные показатели» подразумевают безупречную дисциплину, предложения по совершенствованию работы, сокращению издержек, выполнение индивидуальных оперативных задач.

Безусловно, система KPI зависит от индустриальной специфики предприятия и от задач структурного подразделения. К тому же не стоит забывать, что в различных организациях подразделения с одним наименованием могут иметь различный функционал. Так, иногда департамент управления финансами управляет денежными средствами – внешними источниками кредитования и финансирования, размещением средств, а в других компаниях финансовый отдел занимается управленческой отчетностью и МСФО.

К примеру, финансовый блок ОАО «МТС» включает департаменты казначейства, планирования, а также бухучета и отчетности. При этом для казначейства выделены KPI:

обеспечение ликвидности компании (количество задержек платежей по причине отсутствия денежных средств);

размер финансовых потерь ввиду злоупотреблений в обращении с денежными средствами и/или ошибок в выполнении платежей (руб./USD);

доля оплаченных страховых случаев (%);

размер инвестиционного дохода от средневзвешенного баланса денежных средств (USD).

Показатели отдела Планирования оценивают:

своевременность и качество генерации общей (нефинансовой) управленческой отчетности;

своевременность и качество проведения финансового планирования и анализа

своевременность и качество проведения анализа расхождений с бюджетом (план/факт)

своевременность подготовки годового бюджета (отклонение от графика)

Ключевыми показателями для Департамента бухучета и отчетности являются:

Своевременность и качество генерации консолидированной корпоративной отчетности (РСБУ, GAAP, управленческая)

Количество и суть замечаний по качеству корпоративной финансовой отчетности, высказанных аудиторами и аналитиками

Сроки подготовки ежеквартальной финансовой отчетности для обсуждения с аналитиками и инвесторами (относительно конкурентов)

Размер финансовых потерь МТС ввиду штрафов и пенни, налагаемых налоговыми органами (USD)

НДС к зачету относительно капитальных затрат (оптимизация сроков постановки основных средств на 01 счет) (%)

INCLUDEPICTURE «http://www.c2f.ru/core/utils/blob.php?blobid=1424» \* MERGEFORMATINET

>Приятные итоги

Доход сотрудника будет состоять из постоянной части и переменной, определяемой с помощью ключевых показателей. Формула расчета зарплаты может выглядеть следующим образом: