Содержание

- Анализ формирования и использования фонда заработной платы.

- курсовая работа Организация и мотивация труда на предприятии

- Основные показатели заработной платы и эффективности труда

- Структура социальной сферы предприятия

- Показатели эффективности использования фонда заработной платы

- 2.6. Анализ и показатели оценки эффективности использования фонда заработной платы.

- Анализ трудового потенциала

- Оценка эффективности использовании фонда оплаты труда

Анализ формирования и использования фонда заработной платы.

Рост производительности живого труда приводит к увеличению выработки отдельного работника, а, следовательно, к увеличению его зарплаты и жизненного уровня. Между ростом производительности труда и ростом оплаты труда существует тесная взаимосвязь. Темпы роста производительности труда должны опережать темпы роста зарплаты, в этом случае создаются реальные предпосылки для повышения жизненного уровня населения и возможности для наращивания темпов расширенного воспроизводства, исходя из чего, возрастает значение анализа использования средств на оплату труда.

Основными задачами анализа в области использования фонда заработной платы являются:

Оценка уровня фонда оплаты труда по категориям работающих и категориям фонда оплаты труда.

Анализ влияния факторов на динамику фонда заработной платы.

Проверка данных об использовании фонда оплаты труда.

Выявление возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера.

В состав средств, направляемых на потребление, включаются:

-

суммы, начисленные на оплату труда всем работникам (фонд оплаты труда);

-

доход (дивиденды, проценты) по акциям, облигациям и вкладам членов трудового коллектива в имущество, начисленные к выплате работникам (за счет прибыли в распоряжении хозяйствующего субъекта);

-

суммы предоставленных трудовых и социальных льгот, включая материальную помощь (за счет социального фонда и чистой прибыли).

Приступая к анализу использования фонда заработной платы, относимого на себестоимость, необходимо рассчитать абсолютное и относительное отклонения фактической величины от плановой.

Абсолютное отклонение определяется путем сравнения фактически использованных средств на оплату труда с плановым фондом в целом по хозяйствующему субъекту, структурным подразделениям и категориям работников .

±ФЗП = ФЗПф — ФЗПпл, (1)

где ±ФЗП — изменение фонда заработной платы;

ФЗПф, ФЗПпл — фактический и плановый фонд заработной платы.

После рассчитывается относительное отклонение. Для того чтобы определить относительное отклонение по фонду заработной платы, необходимо рассчитать коэффициент выполнения плана по производству продукции .

Квп = (ЗПф / ЗПпл) x 100%, (2)

где Квп — коэффициент выполнения плана по производству продукции;

ЗПф — фактически начисленная зарплата;

ЗПпл — плановая зарплата.

Из фактически начисленной суммы зарплаты вычесть плановый фонд, откорректированный на коэффициент выполнения плана по объему выпуска продукции. Корректировка осуществляется только переменной части фонда заработной платы, которая изменяется пропорционально объему производства продукции .

±ФЗПотносит = ФЗПф — (ФЗПпер x Квп + + ФЗПпост.), (3)

где ±ФЗПОТНОСИТ — относительное отклонение по фонду заработной платы;

ФЗПф — фонд заработной платы фактический;

ФЗППЕР, ФЗППОСТ— переменный и постоянный фонд заработной платы.

По результатам проведенных расчетов необходимо дать оценку. В ходе последующего анализа следует определить факторы абсолютного и относительного отклонения по фонду заработной платы.

Переменная часть фонда зарплаты зависит от :

-

объема производства продукции (Увп);

-

изменения структуры производства (УДi);

-

изменения удельной трудоемкости продукции (jТе)

-

изменения среднечасовой оплаты труда (Зч).

Изменения в фонде зарплаты могут произойти вследствие изменений в постоянной части заработной платы. Это требует анализа причин изменения постоянной части фонда заработной платы.

Постоянная часть фонда зарплаты включает: заработную плату рабочих-повременщиков, служащих, непроизводственного персонала хозяйствующего субъекта, а также все виды доплат.

Постоянная часть фонда оплаты труда зависит от среднесписочной численности персонала и среднего заработка за соответствующий период времени.

Средняя зарплата зависит от количества рабочих дней, отработанных одним работником за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Анализ фонда оплаты труда дополняется анализом фонда заработной платы управленческого персонала. Фонд зарплаты управленческого персонала оказывает существенное влияние на изменение общехозяйственных расходов, а следовательно, и на себестоимость. На изменение фонда заработной платы управленческого персонала оказывают влияние два фактора: изменение численности персонала и изменение должностного оклада.

Анализ по фонду заработной платы управленческого персонала осуществляется в следующей последовательности. Устанавливается абсолютное отклонение по фонду заработной платы. Определяется количественное влияние факторов способом цепных подстановок либо способом абсолютных разниц. Выявляются причины изменения фонда зарплаты.

курсовая работа Организация и мотивация труда на предприятии

Нажав на кнопку «Скачать архив», вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку «Скачать архив»

| Рубрика | Менеджмент и трудовые отношения |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 27.03.2009 |

| Размер файла | 86,5 K |

Подобные документы

-

Анализ видов деятельности ООО УМТС «Сплав», характеристика системы организации учета оплаты труда. Система заработной платы как необходимый элемент организации оплаты труда. Особенности методов мотивации труда работников, структура фонда заработной платы.

курсовая работа , добавлен 01.09.2012 -

Понятие заработной платы работников. Формы и системы оплаты труда. Тарифные соглашения и их роль в регулировании заработной платы. Описание действующих на предприятии «Северные МН» форм и систем оплаты труда, анализ движения кадров и структура персонала.

курсовая работа , добавлен 08.12.2009 -

Исследование процесса мотивации персонала на предприятии (на примере Представительства РУП «Белгосстрах» по г. Бресту). Система оплаты труда, порядок начисления заработной платы, показатели для премирования работников, вопросы организации труда.

реферат , добавлен 03.05.2009 -

Состав и структура оплаты труда на предприятии. Концепция стимулирования и мотивации персонала. Оплата труда рабочих повременщиков и сдельщиков. Принципы создания эффективной системы оплаты труда на примере формирования постоянной части заработной платы.

дипломная работа , добавлен 12.10.2014 -

Тарифная система и нормирование труда. Организация стимулирования оплаты труда на предприятии ООО «РБМ», мотивация и премирование работников. Доплаты и надбавки к заработной плате. Уровень социальной защищенности работников предприятия ООО «РБМ».

курсовая работа , добавлен 01.09.2015 -

Теоретические аспекты организации оплаты труда: функции и принципы организации заработной платы, мотивация и оплата труда персонала, особенности оплаты труда работников бюджетной сферы. Характеристика социального партнерства и регулирование оплаты труда.

курсовая работа , добавлен 06.02.2010 -

Теоретические основы управления мотивацией труда персонала на предприятии (в организации). Процессный подход к мотивации, административный и экономический методы. Оценка состояния мотивации труда персонала в МОУ ДОД «Дом детства и юношества» г. Златоуст.

дипломная работа , добавлен 16.04.2010 -

Мотивирование труда в экономике, ее понятие, сущность и основные виды. Теоретические концепции мотивации. Исходная информационная база для анализа системы мотивации труда ООО «Лаверна-Екатеринбург». Анализ трудовых показателей. Организация оплаты труда.

курсовая работа , добавлен 09.05.2014 -

Мотивация труда и повышение эффективности труда работников. Организация оплаты труда и материального стимулирования. Роль материальной заинтересованности работника. Организация оплаты и мотивации труда на примере предприятия ЦБПТО АО «КазТрансОйл».

курсовая работа , добавлен 24.01.2011 -

Мотивация труда, принципы организации оплаты труда на предприятии. Основная и дополнительная, тарифная и бестарифная системы, минимальный размер оплаты труда. Формы и системы заработной платы, пожизненный найм. Расчет сдельной заработной платы рабочего.

курсовая работа , добавлен 17.01.2011

курсовая работа на тему «Организация и мотивация труда на предприятии» — посмотреть текст

курсовая работа на тему «Организация и мотивация труда на предприятии» — посмотреть текст

- главная

- рубрики

- по алфавиту

- вернуться в начало страницы

- вернуться к подобным работам

Основные показатели заработной платы и эффективности труда

Основными показателями заработной платы являются:

— Фонд заработной платы (ФЗП);

— средняя заработная плата.

Показатель средней заработной платы рассчитывается по следующей формуле (1.1):

(1.1)

где ФОТ общ. — общий фонд оплаты труда;

ФОТ совм. — фонд оплати по совместительству;

ФОТ дог. — фонд оплаты труда работающих на договорной основе

iср — среднесписочная численность штатных работников

Персонал организаций работает на обеспечение определенных целей предприятия. Кроме того, сотрудники владеют собственными целевыми установками. Эффективность работы персонала организаций чаще всего определяется тем, насколько цели каждого сотрудника адекватные целям организации. Отношение в общем случае называется эффективностью.

Одним из аспектов этого понятия является эффективность по Парето, характеризующая также распределение ресурсов, при котором результат по любому направлению не может быть улучшен за счет ухудшения результатов по другим направлениям.

Результаты экономической деятельности чаще всего выражаются объемами продукции и прибыли. Поэтому практически важнейшими показателями эффективности труда являются продуктивность и рентабельность.

Продуктивность (англ, productivity, нем. Produktivitдt) определяется по отношению к затратам труда, материалов, оборудования, энергии, а также по отношению к суммарным затратам ресурсов.

Продуктивность системы в общем случае определяется по формуле (1.2):

(1.2)

где

p — продуктивность;

О — объем продукции (услуг) за определенный период времени в натуральных, стоимостных или иных измерителях (Output);

I — затраты ресурсов, соответствующие данному объему продукции (Input).

Для определения продуктивности по видам ресурсов используются формулы вида (1.3, 1.4) и. т.п.:

(1.3)

(1.4)

где

p — продуктивность труда;

pk — продуктивность капитала;

Т — затраты труда (рабочего времени);

К — затраты капитала.

Продуктивность труда может рассчитываться на единицу рабочего времени или на одного работающего. Объем продукции и затраты труда могут быть выражены в абсолютных и относительных показателях.

Наряду с продуктивностью при анализе производственных систем используют и другие показатели:

— действенность (effectiveness);

— экономичность (efficiency):

— качество (quality);

— прибыльность (доходы/расходы) ;

— качество трудовой жизни (quality of work life);

— внедрение новшеств (innovation).

Эти показатели характеризуют: действенность — степень достижения целей системы; экономичность — соотношение необходимого и фактического расхода ресурсов; качество — соответствие характеристик продукции стан-дартам и требованиям потребителей; прибыльность — соотношение между прибылью и издержками.

При анализе эффективности труда существенное теоретическое и практическое значение имеет соотношение прибыли от данного вида деятельности и соответствующих затрат труда. Такое соотношение В. В. Новожилов назвал рентабельностью труда. Практически этот показатель целесообразно определять как рентабельность затрат на оплату труда или как рентабельность суммарных затрат на персонал (1.5):

(1.5)

Zi > Zi*,

Где

ri — рентабельность труда i-го вида;

Di — добавленная стоимость от деятельности персонала i-й группы;

Zi- затраты на персонал i-й группы;

Zi* — минимально допустимое значение Zi.

Для экономики страны величина Di соответствует доле национального дохода, полученного в результате деятельности i-го вида (в частности, это может быть вклад i-й отрасли в национальный доход). Как один из показателей рентабельности труда можно рассматривать норму прибавочной стоимости.

Структура социальной сферы предприятия

Социальная политика предприятия в системе управления мотивацией труда включает цели и мероприятия, связанные с оказанием дополнительных социальных услуг персоналу. Уровень насыщенности социальными услугами зависит от культуры предприятия и, в свою очередь, улучшает отношения в коллективе, способствует сокращению числа конфликтов, привязывает людей к месту работы, помогает привлекать новых работников за счет положительного имиджа предприятия.

Кроме того, разумная и эффективная социальная политика предприятия при достаточно развитой законодательной базе в стране ведет к снижению налогообложения. Социальные услуги предприятия могут включать продажу товаров на льготных условиях, организацию столовых и кафе, домов отдыха, спортивных сооружений, приобретение жилья для работников или оказание помощи в его приобретении, оказание медицинских услуг, дополнительные отчисления в пенсионный фонд и др.

Социальные услуги работнику могут оказываться как в денежной форме, так и в натуральной. Они оказываются работникам независимо от обязательных социальных отчислений.

> АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ В ООО «ТРЭЙД ИНЖИНИРИНГ СЕРВИС»

Показатели эффективности использования фонда заработной платы

Важной задачей анализа фонда заработной платы также является определение эффективности его использования (таблица 3.1).

Таблица 3.1. Анализ показателей эффективности использования фонда заработной платы ООО «Трэйд инжиниринг сервис» за 9 месяцев 2008-2009 гг.

|

Показатель |

9 месяцев 2008 г. |

9 месяцев 2009 г. |

Отклонение (+/-) |

Темп роста, % |

|

1. Выручка от реализации на рубль ФЗП |

4,754 |

6,565 |

+1,811 |

138,1 |

|

2. Прибыль на рубль ФЗП |

0,162 |

0,197 |

+0,035 |

121,6 |

|

3. ФЗП на 1 работника |

5,226 |

7,715 |

+2,489 |

147,6 |

|

4. Выручка от реализации на одного работника |

24,85 |

50,65 |

+25,8 |

203,8 |

|

5. Интегральный показатель эффективности использования ФЗП |

0,878 |

1,137 |

+0,259 |

129,5 |

|

6. Соотношение темпов роста производительности труда и средней заработной платы |

1,381 |

|||

|

7. Уровень фонда заработной платы в % к выручке от реализации |

21,03 |

15,23 |

-5,8 |

Результаты расчетов показывают, что показатель стимулирования выручки от реализации вырос на 38,1 %, показатель стимулирования прибыли — на 21,6 %. Показатель материальной заинтересованности увеличился на 47,6 %. Следует отметить, что интегральный показатель эффективности использования фонда заработной платы увеличился на 0,259 или на 29,5 %.

В таблице 3.2 приведены коэффициенты эффективности использования фонда заработной платы ООО «Трэйд инжиниринг сервис» за 9 месяцев 2008-2009 гг.

Таблица 3.2. Коэффициенты эффективности использования фонда заработной платы ООО «Трэйд инжиниринг сервис» за 9 месяцев 2008-2009 гг.

|

Коэффициенты |

Расчет |

|

1. Отношение индекса выручки от реализации к индексу ФЗП |

3,607 / 2,612 = 1,381 |

|

2. Отношение индекса выручки от реализации на одного работника к индексу ФЗП |

2,038 / 2,612 = 0,78 |

|

3. Отношение индекса ФЗП к индексу численности |

2,612 / 1,769 = 1,477 |

|

4. Отношение индекса прибыли к индексу ФЗП |

3,182 / 2,612 = 1,218 |

Из данных таблицы 3.2 видно, что из 4 коэффициентов эффективности использования фонда заработной платы только один коэффициент ниже 1, таким образом, использование фонда заработной платы ООО «Трэйд инжиниринг сервис» за 9 месяцев 2008-2009 гг. можно признать эффективным.

Анализ существующего положения в экономике позволяет сделать вывод о том, что ООО «Трэйд инжиниринг сервис» просто вынуждено постоянно повышать заработную плату, чтобы поддержать жизненный уровень своих работников и сохранить высококвалифицированные кадры. В данной связи основная задача в области оплаты труда в период формирования рыночных отношений состоит в том, чтобы увеличение реальных доходов работников обеспечивалось, прежде всего, улучшением использования потенциала предприятия, ростом эффективности хозяйственной деятельности, увеличением объема реализуемой продукции и повышения ее конкурентоспособности. В конечном итоге организация заработной платы должна стать объективным механизмом оценки результатов хозяйственной деятельности как вклада в развитие экономики с меньшими затратами и лучшим потребительским эффектом.

2.6. Анализ и показатели оценки эффективности использования фонда заработной платы.

Планированию фонда з/п предшествует анализ по выполнению плана по фонду з/п.

Основные задачи анализа:

* определение степени выполнения плана по фонду з/п, то есть установление экономии или перерасхода по фонду з/п в сравнении с планом и выявление причин отклонений от плана

* изучение состава и динамики фонда з/п и сравнение темпов роста фонда з/п с темпами роста т/о

* сравнение динамики средней з/п на одного работника с динамикой производительности труда

* расчет и оценка влияния основных факторов на фонд з/п

Последовательность анализа:

1) Изучение состава фонда з/п по видам выплат.

2) Изучение фонда з/п по источникам финансирования, то есть определение фонда з/п всего в сумме и в процентах к т/о, в том числе фонда з/п в издержках обращения (в сумме и в процентах к обороту) и фонд з/п за счет прибыли (в сумме и в процентах к обороту).

3) Расчет и оценка влияния факторов на фонд з/п.

4) Анализ эффективности использования фонда з/п и оценка эффективности применяемой в торговой организации системы материального стимулирования труда.

Основными факторами, влияющими на фонд з/п являются:

— изменение объема т/о

— изменение численности работников

— изменение средней з/п

Показатели эффективности использования фонда з/п:

1. Показатель стимулирования т/о (Ст).

Ст = Т / ФЗП

2. Показатель стимулирования прибыли (Сп).

Сп = П / ФЗП

3. Показатель стимулирования материальной заинтересованности работников (Смз).

Смз = ФЗП / СЧР

4. Уровень расходов на оплату труда (Ур).

Ур = (ФЗП / т/о) * 100

5. Коэффициент соотношения темпов роста средней заработной платы и производительности труда.

К = Iсз / I пт (индекс должен быть меньше единицы)

6. Интегральный показатель эффективности использования ФЗП.

I = корень квадратный от Ст*Сп

Расчет влияния факторов:

1) Влияние изменения объема т/о.

дельта ФЗП = (ТФ (т/о факт.) * дельта Ур) / 100 (сумма относительной экономии или перерасхода)![]()

2) Влияние изменения численности работников.

дельта ФЗП = СЗбазис. * дельта СЧР (абсолютная экономия или перерасход), где

СЗбазис. — средняя з/п на одного работника по плану или в базисном периоде.

дельта СЧР — изменение среднесписочной численности работников в отчетном периоде по сравнению с планом или базисным периодом

3) Влияние изменения средней з/п.

дельта ФЗП = дельта СЗ * СЧРфакт. в отч. пер. (абсолютная экономия или перерасход)

Формула для расчета влияния ПТ и средней з/п на уровень расходов на оплату труда.

дельта Ур.опл. = ((дельта Тпр — дельта Тср.з.) * Ур.опл. баз.) / (100 + дельта Тпр)

дельта Ур.опл. — размер изменения уровня расходов на оплату труда в % к т/о в отчетном периоде по сравнению с планом или базисным

дельта Тпр — темп прироста ПТ в %

дельта Тср.з. — темп прироста средней з/п

Ур.опл. баз. — размер изменения уровня расходов на оплату труда в % к т/о в базисном периоде

Формула для расчета экономии расходов на оплату труда за счет повышения ПТ.

Эфз = (1 — (100 + дельта Зс) / (100 + дельта ПТ)) * ФЗПбаз. , где

Эфз — экономия расходов на оплату за счет роста ПТ

дельта Зс — прирост средней з/п в %

дельта ПТ — прирост ПТ в %

ФЗПбаз. — фонд з/п в базисном периоде

Для оценки эффективности применяемой системы оплаты труда рассчитывается ряд коэффициентов характеризующих использование ФЗП:

1. Коэффициент отношения индекса т/о к индексу суммы ФЗП.

2. Коэффициент отношения индекса прибыли к индексу ФЗП.

3. Коэффициент отношения индекса ПТ к индексу средней з/п.

4. Коэффициент отношения индекса прибыли на 1 работника к индексу средней з/п на 1 работника.

5. Коэффициент отношения индекса ФЗП к индексу численности работников.

Если эти коэффициенты превышают 1, то использование ФЗП считается эффективным, а применяемая система оплаты труда обеспечивает стимулирование т/о, прибыли и материальной заинтересованности работников.

Если коэффициенты оказываются меньше 1, то это свидетельствует о слабом воздействии применяемой системы оплаты труда на улучшение показателей хозяйственной деятельности и низкой экономической отдаче расходуемых средств на оплату труда.

Анализ трудового потенциала

Стабильность функционирования организации зависит от наличия высоких специалистов и эффективности использования трудовых ресурсов. Поэтому резерв и повышение использования трудовых ресурсов, прогнозирование расходов на оплату труда и социальные отчисления во внебюджетные фонды являются главной управленческой задачей. Использование трудового потенциала и эффективности производственной деятельности организации характеризует показатель производительности труда. Для его анализа традиционно используют показатели выработки и трудоемкости.

Показатель выработки продукции исчисляется как отношение выручки к среднесписочной численности работников по основной деятельности и отдельно к численности рабочего персонала, показывая производительность труда всех работников в совокупности и производительность труда одного рабочего. Трудоемкость — это показатель, обратный показателю выработки. Он характеризуется соотношением среднесписочной численностью работников по основной деятельности и численности рабочего персонала к выручке и показывает, сколько труда затрачено на производство единицы продукции. Рассмотрим анализ выработки продукции работниками на примере ООО «Олимп» в таблице 1.

Таблица 1

Анализ показателей выработки продукции ООО «Олимп»

|

№ п/п |

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+; -) (гр.3-гр.2) |

Темп роста, % (гр.3/гр.2) x 100% |

|

Выручка, тыс. руб. |

305 917,00 |

255 374,00 |

-50 543,00 |

83,48 |

|

|

Среднесписочная численность работников по основной деятельности, чел. |

833,00 |

707,00 |

-126,00 |

84,87 |

|

|

В том числе рабочих, чел. |

458,00 |

389,00 |

-69,00 |

84,93 |

|

|

Удельный вес рабочих в общей численности, % |

54,98 |

55,02 |

0,04 |

||

|

Производительность труда, тыс. руб. (с. 1 : с. 2) |

367,25 |

361,21 |

-6,04 |

98,36 |

|

|

Производительность труда одного рабочего, тыс. руб/чел. (с. 1 : с. 3) |

667,94 |

656,49 |

-11,45 |

98,29 |

|

|

Прибыль от продаж, тыс. руб. |

12 480,00 |

3 969,00 |

-8 511,00 |

31,80 |

|

|

Рентабельность персонала, тыс. руб/чел. (с. 7 : с. 2) |

14,98 |

5,61 |

-9,37 |

37,45 |

Из таблицы видим, что при сокращении масштабов деятельности и численности персонала незначительно снизилась производительность труда — примерно на 2%. Однако в результате превышения расходов над доходами организация получила меньшую сумму прибыли от продаж, что стало причиной резкого падения эффективности использования персонала. Рентабельность персонала по итогам отчетного года составила 5,61 тыс. руб/чел., что на 63% ниже значения прошлого года.

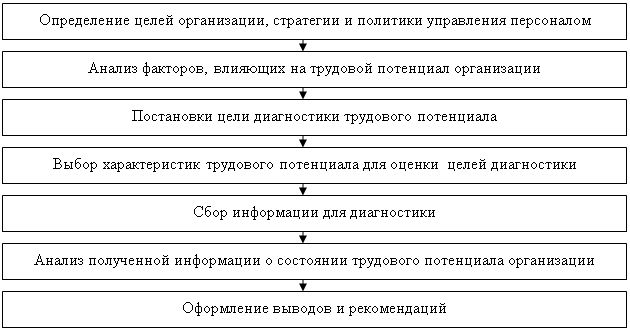

Технологию диагностики трудового потенциала организации можно представить в виде следующих этапов, которые представлены в схеме 1.

Рис. 1. Технология диагностики трудового потенциала организации

На первом этапе диагностики состояния трудового потенциала организации следует уточнить цели диагностики. Это позволит задать желаемые параметры состояния трудового потенциала, но это можно сделать только в общих чертах.

На следующем этапе диагностики следует проанализировать факторы среды, влияющие на состояние трудового потенциала конкретной организации. На их составе и силе влияния на уровень трудового потенциала организации следует остановиться подробнее, поскольку, по мнению Ю.Г. Одегова, величина трудового потенциала носит переменный характер и зависит от многих факторов . Например, от трудовых перемещений, в т.ч. и увольнений работников, от изменения квалификации в результате, как ее повышения, так и понижения. Влияние на состояние трудового потенциала оказывает сплоченность коллектива, уровень конфликтности и т.д.

Все факторы, оказывающие влияние на уровень трудового потенциала организации, можно разделить на две группы: внешние и внутренние (таблица 2).

Таблица 2

Факторы, влияющие на трудовой потенциал организации

|

Внешние |

Внутренние |

|

|

организационные |

индивидуальные |

|

|

Уровень развития отрасли; изменение экономической ситуации в регионе; Изме-нение положения органи-зации на рынке; изменения в науке и технике под влиянием научно техничес-кого переворота и со-циального прогресса; изме-нения в законодательстве РФ и мировом; состояние рынка труда региона; |

Стратегия развития организации и наличие бизнес-планов; стратегия и политика управления персона-лом; уровень развития материально-технической базы производства; финансовые возмо-жности организации; применя-емые формы организации труда и уровень организации условий труда; состояние управленческой структуры фирмы; уровень развития службы управления организации; уровень развития системы управления персоналом; состояние социально-психологи-ческого климата; стадия жизнен-ного цикла организации; социальные нормы в развитии трудового потенциала и др. |

Наличие потребности в повышении профес-сиональных знаний и квалификации; отношение к организации и условиям труда в ней; Способности к саморазвитию; наличие потребно-стей, мотивов к сохранению и укреплению здоровья; тип отношения к труду; реализуемое трудовое поведение и др. |

Внешние факторы определяют состояние спроса и предложения на рабочую силу, что оказывает влияние на состав и структуру персонала организации. Например, изменение экономической ситуации в регионе в условиях кризиса повлияет на снижение платежеспособного спроса и увеличение безработицы.

Внутренние организационные факторы влияют на потребность в персонале определенных профессий и специальностей, квалификации, а также образования и т.д. К ним можно добавить факторы, оказывающие влияние на изменение численности персонала. Это изменение объема производства, совершенствование технической и технологической базы, внедрение новых форм и методов стимулирования труда и т.д.

На третьем этапе, для постановки цели диагностики трудового потенциала, играют важную роль личностные факторы определяющие состояние трудовой дисциплины и уровня трудовой активности, которые имеют существенное значение для оценки качественных характеристик трудового потенциала.

В результате анализа факторов среды, влияющих на состояние трудового потенциала в условиях кризиса, нужно выделить 5 — 7 наиболее значимых и спрогнозировать последствия их влияния на деятельность организации. Например, снижение спроса на продукцию повлечет за собой снижение объемов производства, падение прибыли, следовательно, экономию затрат на оплату труда (уменьшение размеров заработной платы или сокращение численности персонала).

На четвертом этапе, для диагностики состояния трудового потенциала организации можно воспользоваться следующим инструментом оценки (таблица 3).

Таблица 3

Характеристики трудового потенциала для оценки

|

№ п/п |

Характеристики трудового потенциала |

Показатель оценки |

|

Количественные характеристики |

||

|

Численность персонала |

Излишек численности персонала |

|

|

Фонд рабочего времени |

Количество простоев по вине работников |

|

|

Средний уровень производительности труда |

Производственные рабочие выполняют нормы выработки |

|

|

Функциональная структура персонала |

Степень закрепления функций организации за работниками |

|

|

Образовательно-квалификационный потенциал персонала организации |

||

|

1. Уровень профессиональной подготовки |

Соответствие образования профессии |

|

|

Соответствие содержания работы уровню квалификации работников |

||

|

2. Трудовая активность персонала |

Скорость выполнения работы |

|

|

Качество исполнения работ |

||

|

3. Развитие коллективных форм труда |

Наличие проектных групп, рабочих бригад |

|

|

Психофизиологический потенциал персонала организации |

||

|

1. Структура персонала по возрасту |

Уровень сбалансированности персонала по возрасту |

|

|

2. Структура персонала по стажу работы в организации |

Опыт работы в конкретной организации |

|

|

3. Состояние здоровья |

Работоспособность |

|

|

Уровень заболеваемости |

||

|

Стрессоустойчивость |

||

|

4. Организационный потенциал |

Групповая сплоченность |

|

|

Ценности организации |

||

|

5. Творческий потенциал персонала организации |

Развитие рационализаторства и изобретательства |

|

|

Самообучение и повышение квалификации |

||

|

Степень соответствия способностей выполняемой работе |

||

|

Личностный потенциал |

||

|

1. Мотивационный потенциал персонала организации |

Удовлетворенность трудом |

|

|

Отношение к профессионально-квалификационному росту |

||

|

Отношение к труду |

||

|

2. Коммуникативный потенциал |

Уровень взаимопомощи в коллективе |

|

|

Уровень конфликтности в коллективе |

||

|

3. Нравственный потенциал персонала |

Общность профессиональных интересов |

|

|

Уровень доброжелательности коллектива |

||

|

Уровень честности и порядочности коллектива |

||

На пятом этапе, получить информацию о характеристиках трудового потенциала можно из следующих источников информации представленных в таблице 4.

Таблица 4

Источники информации для диагностики анализа трудового потенциала

|

№ п/п |

Наименование документа |

Форма документа |

|

учетные карточки персонала |

личный листок по учету кадров (форма № Т-10); алфавитная карточка; личная карточка (форма № Т-2) |

|

|

табель учета использования рабочего времени |

форма № Т-13 |

|

|

внутренняя отчетность по труду |

форма № Т-1 «Отчет по труду»; приложение к форме № Т-1 «Отчет о движении рабочей силы, рабочих мест» и др |

|

|

листки нетрудо-способности |

Приказом Минздравсоцразвития утверждена новая форма листка нетрудоспособности с 01 июля 2011 г |

|

|

статистические отчеты |

Сведения о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения; внутренние отчеты службы управления персоналом; докладные записки о нарушениях трудовой дисциплины и т.п |

На шестом этапе, рассмотрим основные показатели, которые необходимо использовать для комплексной оценки эффективности использования трудового потенциала :

1. Коэффициент сбалансированности = Среднесписочная численность работников/ (среднегодовое число рабочих мест*средний нормативный коэффициент укомплектования рабочего места работниками).

Показывает уровень укомплектованности рабочих мест, соответствие фактического количества рабочей силы количеству, необходимому для обеспечения процесса производства.

2. Коэффициент охвата работников аттестацией = Численность работников, прошедших аттестацию / среднесписочную численность работников.

Отражает качественную (профессиональную) оценку работников, соответствие фактического уровня потенциала рабочей силы уровню, необходимому для обеспечения процесса производства и управления.

3. Коэффициент качества набора персонала = k1 + k2 + k3 / n,

где k1 – коэффициент персонала, его обучение качества выполняемой работы набранными работниками (по результатам аттестации);

k2 — коэффициент новых работников, продвинувшихся по службе в течение одного года;

k3 — коэффициент новых работников, оставшихся работать по прошествии одного года;

n — общее число показателей, учтенных при расчете

Характеризует эффективность набора персонала кадровой политики, целевые ориентиры руководства организации по подбору персонала, его обучению, повышению квалификации, карьерному росту.

4. Рентабельность персонала (по прибыли от продаж, прибыли до налогообложения и чистой прибыли) = Прибыль (по финансовым результатам) / среднесписочная численность работников организации.

Отражает эффективность использования трудовых ресурсов и показывает, сколько прибыли в рублях получено организацией в расчете на одного работника.

Поскольку прибыль зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель рентабельности персонала (RП ) можно представить следующим образом:

П = П/Ч = П/В * В/К * К/Ч или RП = П/Ч = П/В * В/ТП * ТП/Ч, (1)

где П — прибыль (по финансовым результатам);

Ч — среднесписочная численность работников;

В — выручка;

К — среднегодовая сумма капитала;

ТП — стоимость выпуска товарной продукции в действующих ценах;

П/Ч — рентабельность персонала;

П/В — рентабельность продаж (видов деятельности);

В/К — оборачиваемость капитала;

К/Ч — капиталовооруженность труда;

В/ТП — доля выручки в стоимости товарной продукции;

ТП/Ч — среднегодовая выработка продукции одним работником в действующих ценах.

По первой модели можно определить, как изменилась соответствующая прибыль, приходящаяся на одного работника, за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженности труда.

Вторая модель позволяет установить, как изменилась соответствующая прибыль, приходящаяся на одного работника, за счет изменения уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

В ходе анализа результатов диагностики о состоянии трудового потенциала организации следует учесть наиболее проблемные стороны формирования, использования и развития трудового потенциала. Кроме того, целесообразно проанализировать возможности изменения количественных и качественных характеристик персонала с учетом влияния факторов среды.

На заключительном этапе диагностики следует сделать выводы о необходимости изменений в трудовом потенциале организации и перейти к оценке отдельных работников.

Выявление недостатков и резервов улучшения трудового потенциала, а также излишних процессов, рабочих мест и должностей является обезличенным процессом при оптимизации численности персонала. Поэтому после такого анализа объективно возникает вопрос о том, кого и как уволить из организации, не нарушая трудового законодательства и обеспечивая дальнейшую работу организации.

Таким образом, решая вопросы оптимизации численности персонала, нельзя избежать оценки трудового потенциала организации.

Литература:

1. Лытнева, Н.А. Бухгалтерский учет и анализ / Лытнева Н.А., Парушина Н.В., Кыштымова Е.А. Ростов н/Д: Феникс, 2011. 604 с.

2. Парамонова, Л.А. Сбалансированная система показателей в управлении сервисными организациями / Л.А. Парамонова //Проблемы теории и практики управления. 2008. № 1. С. 98-105.

3. Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2009. 408 с.

4. Справочные материалы Консультант+ / режим доступа: http://www.consultant.ru/

Оценка эффективности использовании фонда оплаты труда

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой) исследуемого предприятия ОАО » Уралгидросталь».

Заработная плата персонала ОАО начисляется в соответствии с должностным окладом.

Опираясь на данные из расчета, согласно свода по заработной плате и статистических отчетов формы П-4.

Показатели по заработной плате ОАО представлены в таблице 2.4.

Таблица 2.4 — Динамика ФОТ на ОАО «Уралгидросталь»

| Показатели | Значение показателей | Изменение, тыс. руб. | |

| 2013 г. | 2014г. | ||

| 2013 г. | 2014г. | ||

| 1.ФОТ, тыс. руб. в том числе: 1.1.переменная часть (сделка) 1.2.постоянная часть | — 2832 -5827 +2995 | ||

| 2.ВП, тыс. руб. | -42591 |

Абсолютное отклонение в целом по предприятию рассчитывается по формуле: изм. ФОТ абс. = 79350 – 82282 = — 2832 руб.

Таким образом, фактический фонд заработной платы ОАО «Уралгидросталь» не превышает ожидаемый.

Корректируется только переменная часть фонда оплаты труда, которая изменяется пропорционально объему производства продукции (услуг, работ), то есть зарплата рабочих по сдельным расценкам, премии, как рабочим, так и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда при увеличении или спаде объема производства остается неизменной – это зарплата рабочих по тарифным ставкам, зарплата итр ,служащих и руководителей по окладам, все виды доплат, оплата труда рабочих по окладам и соответствующая им сумма отпускных.

Согласно формулам рассчитываем Тр.ВП и ФОТ скорр. :

Тр. ВП =295353/337944=0,87

ФОТ скор = 48193 + 33989 х 0,87 = 77898 тыс. руб.

Рассчитаем изм. ФОТ отн. :

изм. ФОТ отн.= 79350-77898=1452 тыс. руб.

В результате проведенного анализа на ОАО «Уралгидросталь» имеется перерасход средств на оплату труда, т.е. фактический объем выпуска продукции получен при затратах на оплату труда больше чем ожидалось (ожидалась 77898 , факт 79350) , что является отрицательным фактором для предприятия.

Выполним расчеты, используя данные таблицы 2.5.

Таблица 2.5- Данные для анализа причин снижения ФОТ

| Показатели | Значение показателей | Изменения | |

| 2013г. | 2014г. | ||

| ССЧ рабочих, чел. | — 19 | ||

| ВП, тыс.руб. | — 42591 | ||

| Отработано дней одним рабочим, дни (Д) | — 6 | ||

| Средняя продолжит-сть рабочего дня, час (П) | 7,9 | 7,8 | — 0,1 |

| 5.ФОТ рабочих, тыс. руб. | — 3499 | ||

| 6.Среднечасовая ставка, руб./час (СЧВ) | 36,05 | 35,45 | — 0,6 |

Расчеты к таблице 2.5:

Рассчитываем среднечасовую ставку рабочего :

2013 г. СЧВ=62658/220х7,9=36,05

2014 г. СЧВ=59159/214х7,8=35,45

Далее рассчитываем изменение ФОТ:

∆ФОТ(ссч)=(ССЧ1-ССЧ0)хД0хП0хСЧВ0=(195-14)х220х7,9х36,05=-1190тыс.руб.

∆ФОТ(д)=ССЧ1х(Д1-Д0)хП0хСЧВ0=195х(214-220)х7,9х36,05=- 333тыс.руб.

∆ФОТ(п)=ССЧ1хД1х(П1-П0)хСЧВ0=195х214х(7,8-7,9)х36,05=- 150тыс.руб.

∆ФОТ(СЧВ)=ССЧ1хД1хП1х(СЧВ1-СЧВ0)=195х214х7,8х(35,45-6,05)=-195тыс.руб

Общая сумма ∆ФОТ = ∆ФОТ (ССЧ) + ∆ФОТ(Д) + ∆ФОТ (П)+ФОТ(СЧВ)

— 1868 = — 1190 + (- 333) + (-150)+(-195)

— 1868 = — 1868

По результатам проведенного анализа составим баланс отклонений в виде таблицы 2.6.

Таблица 2.6 — Баланс отклонений

| Фактор | Влияние |

| ∆ФОТ, в т.ч. | — 1868 |

| — за счет сокращения ССЧ на 19 чел. | — 1190 |

| — за счет уменьшения рабочего времени на 6 дней | — 333 |

| — за счет снижения средней продолж-и рабочего дня на 0,1 дня | — 150 |

| — за счет снижения ФОТ на 3499 тыс. руб. | — 195 |

В результате проведенного анализа по использованию ФОТ на ОАО «Уралгидросталь» имеется перерасход средств на оплату труда. Причиной стало: сокращение средней численности работников на 19 человек (рабочих), снижения выпуска продукции на 42591 тыс. руб., сокращения рабочего времени на 6 рабочих дней, сокращения продолжительности рабочей смены на 0,01 часа, снижения часовой тарифной ставки на 0,6 руб., что является отрицательным фактором для предприятия.

Далее сравниваем темпы роста среднегодовой выработки одного рабочего и темпом роста фонда оплаты труда.

Темп роста среднегодовой выработки и фонда оплаты труда:

Тр. СГВ=1514,6/1579,2=0,96

Тр. ФОТ=79350/82182=0,97

Темп среднегодовой выработки меньше темпа фонда оплаты труда на 0,01 процент, найдем относительный перерасход фонда по оплате труда по формуле:

Отн.перерсх.=0,97-0,96 х 59159 = 592 тыс.руб.

Из ранее произведенных расчетов видно, что темпы роста СГВ и ФОТ практически одинаковы, на ОАО «Уралгидросталь» есть перерасход фонда оплаты труда, незначительный на 0,01 процент, что составляет 592 тыс. руб.

Глава 3. ХАРАКТЕРИСТИКА МЕРОПРИЯТИЙ ПО ЭФФЕКТИВНОМУ ИСПОЛЬЗОВАНИЮ ФОНДА ОПЛАТЫ ТРУДА В ОАО «УРАЛГИДРОСТАЛЬ»

Анализ использования фонда рабочего времени на ОАО «Уралгидросталь» показал уменьшение фонда рабочего времени на 46438 часов, за счет сокращения отработанных дней одним рабочим на 6 смен и сокращением средней продолжительности рабочей смены на 0,1 часа. Для выявления причин использовали метод абсолютных разниц и составили баланс отклонений.

Таким образом анализ показал, что на ОАО «Уралгидросталь» недостаточно полно используют трудовые ресурсы по следующим причинам: целодневные и внутрисменные потери рабочего времени — отрицательный фактор. Также проанализировали причины этих потерь. Большая часть потерь вызвана субъективными причинами. Если бы не было потерь фонда рабочего времени, то численность рабочих могла бы быть на 5 человек меньше.

Сделав анализ деятельности данного предприятия можно сказать, что оно имеет как уже достаточно постоянных сотрудников, так и нуждается в новых, которым необходима социальная поддержка. Для совершенствования кадровой политики целесообразно расширять перечень расходов на социальную поддержку сотрудников, а именно: расходы по обучению сотрудников, повышению их квалификации: затраты на очное обучение, которое включает в себя как оплату курсов, так и может состоять из аренды помещения, репетитора специально для сотрудников этой компании. Так же, расходы по повышению квалификации могут состоять из оплаты дистанционного обучения.

По окончании курса ту работу, на которую раньше требовался 32 часа, специалист с помощью приобретенных знаний и методических пособий выполняет за 24 часа.

На данный момент времени в штате предприятия числиться 247 человека, двое из них находятся в отпуске без сохранения заработной платы и в скором времени планируют уволиться. В штатном расписании свободных ставок 35, т.е. сотрудников должно быть 282.

В целях экономии необходимо уволить 2 сотрудников, которые находятся в отпуске без сохранения заработной платы и занимают ставки, подобрать и принять 35 специалистов в производстве металлоконструкций, тем самым закрыть свободные ставки и довести численность до количества, указанного в штатном расписании.

Определение зависимости производительности труда от того или иного фактора позволяет вскрыть резервы ее повышения. Под резервами роста производительности труда понимаются неиспользованные еще возможности экономии затрат живого и овеществленного труда. Выявление имеющихся резервов роста производительности труда ведется в улучшении использования рабочего времени:

— ликвидация прогулов, опозданий и других нарушений;

— устранение потерь рабочего времени из-за плохой организации труда и производства;

— устранение непроизводительных затрат.

В качестве рекомендаций руководству организации предложено внести некоторые изменения и поправки в отношения с персоналом и в систему оплаты его труда:

— отслеживать коэффициент текучести кадров;

— вести контроль за организацией рабочего места;

— наладить сотрудничество с учебными заведениями, агитировать молодое поколение на рабочие места предприятия;

Для улучшения качества работы внедрить новые системы мотивации для категорий сотрудников, работающих непосредственно в основном цехе ЦГиМ.

Заработная плата сотрудников, работающих в ЦГиМ, и чья мотивация зависит от выработки и планов, нуждается во внедрении новой системы мотивации, которая способствовала бы улучшению качества работы, увеличению выработки работников, а в следствии и увеличению их размера оплаты труда.

Рассмотрим возможность проведения в цехах «аутсорсинга».

Термин «аутсорсинг» заимствован из английского языка (от англ. «outsourcing») и дословно переводится как использование чужих ресурсов. Иными словами, аутсорсинг – это передача на договорной основе непрофильных функций другим организациям, которые специализируются в конкретной области и обладают соответствующим опытом, знаниями, техническими средствами. Таким образом, аутсорсинг – это стратегия управления, которая позволяет оптимизировать функционирование организации за счет сосредоточения деятельности на главном направлении.

Аутсорсинг в ОАО «Уралгидросталь» заключается в том, то данная организация будет выступать в качестве заказчика и заключать договора со сторонними организациями на выполнении работ по их заказам с целью дополнительного увеличения оплаты труда.

Таким образом, помимо оплаты труда некоторые работники будут получать дополнительную оплату от стороннего предприятия.

Объем доплат за выполнение работ, по заказам сторонним организациям, выполняемых работниками, определяется на основании разработанного на ОАО «Уралгидросталь» «Положения об оплате труда».

Это позволит обеспечить:

— увеличение выручки предприятия за счет условий договора по предоставлению услуг аутсорсинга;

— повышение материального стимулирования работников за счет увеличения заработной платы на величину доплат за работу на предприятии заказчика.

Далее проведем расчет расходов в части оплаты труда работников, которые будут участвовать в выполнении работ по заказам сторонних организаций.

Предположим, что стоимость выполненных работ по заключенному договору в год будет составлять 30700 тыс. рублей. В «Положении об оплате труда работников ОАО «Уралгидросталь», работники которые принимают участие в выполнении работ по заказам сторонних организаций предусмотрена оплата услуг работников , которая отражена в таблице 3.1.

Таблица 3.1- Среднегодовые зарплаты работников, которые принимают участие в выполнении работ по заказам сторонних организаций

| Категории работников | Среднегодовая зарплата, тыс. рублей |

| Инженер по подготовке производства (2 человека) | |

| Старший контрольный мастер (3 человек) | 698,832 |

| Контрольный мастер (3 чел) | 563,04 |

| Мастер производственного участка (8 чел) | 1556,16 |

| Инженер-технолог (6 чел) | 1303,2 |

| Инженер по стандартизации (6 чел) | 1109,52 |

| Инженер по ремонту оборудования (5 человек) | 389,52 |

| Техник по инструменту (2 человека) | 377,52 |

| Техник по наладке и испытаниям (1 человек) | 195,84 |

| Дефектоскопист (2 человека) | 350,688 |

| Травильщик (2 человека) | |

| Маляр (ЦД) ( | 352,32 |

| Всего (40 человек) с учетом НДФЛ (13%) | 7760,64 – 1008,88=6751,75 |

Из таблицы 3.1. следует, что в аутсорсинге будет принимать участие 40 человек.

Общая сумма их среднегодовой зарплаты составляет 6751,75 тыс. рублей.

Далее рассчитаем размер доплат работникам которые принимают участие в выполнении работ по заказам сторонних организаций.

Таблица 3.2 – Размер доплат работникам, которые принимают участие в выполнении работ по заказам сторонних организаций в 2014 году

| Категория работников | Среднегодовая заработная плата, тыс. руб без учета НДФЛ | Процент доплат | Размер доплат | Отчисление на страховые взносы | Уральский коэффициент | Доплата с учетом отчислений и уральского коэфифицента |

| Инженер по подготовке производства (2 человека) | 454,14 | 20% | 90,83 | 30,88 | 13,62 | 135,33 |

| Старший контрольный мастер (3 человек) | 607,98 | 20% | 121,60 | 41,34 | 18,24 | 181,18 |

| Контрольный мастер (3 чел) | 489,84 | 20% | 97,97 | 33,31 | 14,70 | 145,97 |

| Мастер производственного участка (8 чел) | 1353,86 | 20% | 270,77 | 92,06 | 40,62 | 403,45 |

| Инженер-технолог (6 чел) | 1133,78 | 20% | 226,76 | 77,10 | 34,01 | 337,87 |

| Инженер по стандартизации (6 чел) | 965,28 | 20% | 193,06 | 65,64 | 28,96 | 287,65 |

| Инженер по ремонту оборудования (5 человек) | 338,88 | 20% | 67,78 | 23,04 | 10,17 | 100,99 |

| Техник по инструменту (2 человека) | 328,44 | 20% | 65,69 | 22,33 | 9,85 | 97,88 |

| Техник по наладке и испытаниям (1 человек) | 170,38 | 20% | 34,08 | 11,59 | 5,11 | 50,77 |

| Дефектоскопист (2 человека) | 305,1 | 20% | 61,02 | 20,75 | 9,15 | 90,92 |

| Травильщик (2 человека) | 297,54 | 20% | 59,51 | 20,23 | 8,93 | 88,67 |

| Маляр (ЦД) ( | 306,52 | 20% | 61,30 | 20,84 | 9,20 | 91,34 |

| Всего | 6751,74 | 20% | 1350,35 | 459,12 | 202,55 | 2014,02 |

Из таблицы 3.2 следует, что дополнительная оплата труда работников ОАО «Уралгидросталь», участвующих в выполнении работ по заказам сторонних организаций составит 2014,02 тыс. рублей, а общий ФОТ этих работников составит 8763,76 тыс. рублей.

На основании заключенного между предприятиями договора аутсорсинга выручка в ОАО «Уралгидросталь» увеличится на 30700 тыс. рублей. А расходы на оплату труда работников, участвующих в аутсорсинге, возрастут на 8763,76 тыс. рублей.