Содержание

36. Анализ альтернативных проектов

При рассмотрении одновременно нескольких альтернативных проектов важно учитывать отношения между ними.

Проекты называются взаимно независимыми, если принятие или отказ от одного из них не влияет на возможность или эффективность принятия другого.

Совместный эффект от осуществления нескольких независимых проектов равен сумме эффектов от осуществления каждого из них.

Взаимодополняющими называются проекты, которые по каким-либо причинам могут быть приняты или отвергнуты только одновременно.

При осуществлении только некоторых из таких проектов общие поставленные цели могут быть не достигнуты.

Проекты называются взаимовлияющими, если при их совместной реализации возникают позитивные или негативные эффекты, не проявляющиеся при реализации каждого из проектов в отдельности.

Каждый из проектов существенно влияет на другой, и отказ от одного из них делает невозможным или нецелесообразным осуществление другого.

Проекты называются альтернативными, если осуществление одного из них делает невозможным или нецелесообразным осуществление остальных.

Чаще всего альтернативными проектами являются проекты, служащие достижению одной и той же цели, но из альтернативных проектов может быть реализован только один.

Самая сложная в ряде проблем инвестиционного анализа – это принятие решения по выбору лучшего из альтернативных проектов. В этой ситуации аналитик должен:

1) выбрать лучший из нескольких проектов, направленных на достижение одной и той же цели инвестора;

2) из нескольких независимых проектов выбрать лучший, если инвестиционного капитала недостаточно для реализации всех;

3) выбрать различные варианты одного проекта.

Выбор лучшего варианта инвестирования из ряда альтернативных делается по шагам:

1) проводится проверка соответствия каждого варианта всем имеющимся ограничениям технического, экологического, социального и иного характера;

2) проводится анализ финансовой состоятельности каждого проекта. Проекты, которые не отвечают первым двум условиям, исключаются из дальнейшего рассмотрения;

3) производится оценка абсолютной эффективности каждого из проектов по системе международных показателей, таких как: срок окупаемости, бухгалтерская рентабельность инвестиций;

4) оценивается сравнительная эффективность проектов.

Поделитесь на страничке

Следующая глава >

Альтернативные и независимые проекты

В условиях реальной жизни любое предприятие сталкивается с ограниченностью имеющихся в его распоряжении ресурсов. Эта проблема вызывает необходимость выбора из всего многообразия форм деловой активности тех, которые наиболее точно отвечают задачам предприятия и позволяют наиболее эффективно использовать имеющиеся в распоряжении ресурсы.

Под ресурсом понимается всякий фактор, потребляемый в процессе производства.

Принято делить ресурсы предприятий на ресурсы финансовые, материальные и трудовые.

Если ресурсы предприятия позволяют ему реализовать только одну из имеющихся инвестиционных возможностей, то проекты, соответствующие этим возможностям, являются альтернативными, иначе говоря, ни один из них не может быть осуществлен без отказа от реализации всех остальных проектов. Наиболее частое ограничение, приводящее к необходимости выбора среди альтернативных проектов, — ограниченность финансовых возможностей предприятия.

Если предприятие имеет возможность реализовать несколько проектов, причем решение о реализации любого из них не влечет за собой отказ от реализации либо, напротив, необходимости осуществления любого другого из имеющихся проектов, то такие проекты называются независимыми. При оценке подобных проектов ограниченность ресурсов не имеет решающего значения при принятии решения о реализации.

На практике предприятие обычно имеет дело с набором проектов, часть которых является альтернативными (взаимоисключающими по отношению друг к другу), а часть — независимыми. Выбор критериев оценки при формировании набора будет рассмотрен далее.

Принципиальная разница в оценке альтернативных и независимых проектов заключается в следующем. При рассмотрении набора взаимоисключающих проектов задача оценки сводится к поиску среди них наиболее эффективного с точки зрения использования имеющихся редких ресурсов. В этом случае критерий, учитывающий редкость того или иного ресурса, будет предпочтительнее в качестве основного для принятия решения об инвестировании.

Интересным представляется вариант сравнения двух проектов, в котором в качестве классификационного признака используется простейшая формулировка понятия рентабельности проекта, рассчитываемая через отношение сумм доходов и расходов.

В соответствии с этим подходом два проекта называются взаимоисключающими, если рентабельность первого снижается до нуля в случае принятия другого, и наоборот. Другое название таких проектов — альтернативные: это два проекта, предназначенные для достижения одних и тех же целей, и одновременно принять их и выгодно реализовать невозможно. Примером таких проектов могут служить проекты строитель-ства атомной электростанции и электростанции, работающей на угольном топливе (рассматриваемые одновременно и в одном районе). Два проекта называются условными, если рентабельность каждого из них без принятия другого равна нулю. Предположим, что проект предусматривает монтаж новых фильтров для удаления загрязняющих веществ (вместо традиционной технологии) на трубах водонагревательных топок, работающих на угле. Очевидно, что принимать этот проект и приобретать новые фильтры, если не будет принято решение о строительстве электростанции на угольном топливе и будет отдано предпочтение строительству атомной электростанции, не имеет смысла, поскольку АЭС не производит углеводородных выбросов. Заметим при этом, что условное отношение не всегда обладает симметричностью: можно построить угольную электростанцию, но не устанавливать на ней новых фильтров.

Независимыми называются два проекта, если принятие или отказ от одного из них никак не отражается на рентабельности другого. Рассмотрим два проекта: строительство угольной электростанции и сооружение спортивно-оздоровительного комплекса для работников электростанции. Так как спортивнооздоровительным комплексом могут пользоваться как работники угольной электростанции, так и рабочие АЭС, то эти два проекта не зависят друг от друга. Если даже не будет построена ни одна из новых электростанций, комплекс пригодится рабочим той, которая уже существует.

Замещающими называют проекты, если рентабельность одного из них снижается (но не полностью исчезает) при принятии другого. Это соотношение может быть как симметричным, так и несимметричным, а замещение может иметь место и на стороне затрат, и на стороне выгод.

Два проекта называются синергическими, если принятие одного из них увеличивает рентабельность другого. Данное отношение может быть как симметричным, так и несимметричным. Кроме того, повышение рентабельности может иметь место как на стороне затрат, так и на стороне выгод. Рассмотрим проект ? — строительство плотины и проект K — строительство автомобильного моста через ту же реку. Предположим, что принимается решение о реализации проекта ?, тогда автомобильную дорогу можно проложить по верху плотины, и на это уйдет гораздо меньше средств, чем при строительстве автомобильного моста. Эти два проекта характеризуются синергией на стороне затрат, но в обратном направлении синергия по затратам отсутствует. Приведем пример синергии на стороне выгод. Предположим, что проект Е — программа расширения морского порта с целью более эффективного использования крупными судами портового оборудования и гавани. Проект М — программа модернизации и продления взлетно-посадочной полосы аэ-ропорта. В случае реализации проекта Е основным результатом улучшения портового хозяйства станет более интенсивная эксплуатация оборудования для обслуживания контейнерных грузов. Если наряду с этим произвести модернизацию аэропорта (проект М), то в нем смогут садиться более тяжелые самолеты. Модернизация аэропорта без преобразования морского порта будет способствовать притоку туристов, но город не будет привлекателен для организаторов морских круизов.

В случае набора независимых проектов задача инвестиционного анализа состоит в установлении соответствия каждого из проектов предъявляемым к нему требованиям (например, рискованности осуществления, перспективности того или иного направления деловой активности и т. д.). Возможно, что все проекты в той или иной степени удовлетворяют предъявляемым к ним требованиям. В этом случае возникает необходимость ранжирования значимости того или иного параметра или введения дополнительных критериев оценки.

Если предприятие сталкивается в своей деятельности с набором проектов, часть которых является взаимоисключающими по отношению друг к другу, а часть — независимыми, то задача оценки проектов, с точки зрения оптимального управления финансами предприятия, сводится к формированию портфеля в рамках доступных финансовых ресурсов, обеспечивающего наиболее эффективное их использование.

Сравнительный анализ эффективности инвестиционных проектов

В международной практике накоплен большой опыт по разработке и использованию количественных методов оценки привлекательности инвестиционных проектов. В основу их положено сравнение выгод (дохода, прибыли) с капитальными затратами.

С помощью критериальных показателей (доходности, безопасности, периода окупаемости и др.) можно отобрать проекты для дальнейшего рассмотрения инвестором, экспертом, аналитиком и т. д.

Экспертиза проектов проводится с целью сравнить ситуацию «без проекта» с ситуацией «с проектом», т. е. изучить только те изменения в затратах и результатах, которые обусловлены именно данным проектом. В этом случае привлекательность проекта будет равняться изменениям выгод в результате осуществления проекта минус изменения затрат как конечный результат проекта. Подобный подход не аналогичен сравнению ситуации до и после проекта, так как не учитывает изменений в инвестициях и производстве, которые произошли бы без реализации данного проекта, и приводит к неправильному определению выгод и затрат, относимых за счет проекта.

В условиях рыночной экономики критерием привлекательности проекта является уровень доходности, полученной на вложенный капитал. Под доходностью (прибыльностью) проекта понимают не просто прирост капитала, а такой темп его прироста, который полностью компенсирует изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора, связанный с его реализацией. Следовательно, проблема оценки привлекательности инвестиционного проекта для инвестора заключается в определении уровня его прибыльности. В практике проектного анализа применяют два основных подхода к решению проблемы оценки привлекательности проектов: статистические (простые) модели и динамические модели (методы дисконтирования). Статистические методы оценки не учитывают фактор времени и используют данные бухгалтерской отчетности, на основе которой рассчитывают простую норму прибыли и срок окупаемости проекта. Построение дисконтированных критериев оценки проектов базируется на использовании теории ценности денег во времени. В мировой практике наибольшее распространение получили следующие динамические модели:

1. Чистая текущая стоимость, или чистый дисконтированный доход (Net Present Value, NPV);

2. Индекс доходности (Profitagility Index, PI);

3. Дисконтированный период окупаемости (Disconted Payback Period, DPP);

4. Внутренняя норма доходности (Internal Rate of Return, IRR);

5. Модифицированный метод внутренней нормы доходности, или маржинальной эффективности капитала (Modified Internal Rate of Return, MIRR).

Рассмотрим данные модели оценки инвестиционных проектов более подробно. Метод чистой текущей (приведенной) стоимости (NPV) ориентирован на достижение главной цели инвестирования — получение приемлемого для инвестора чистого дохода в форме прибыли. Данный метод позволяет получить наиболее обобщенную характеристику финансового результата реализации проекта, т. е. конечный эффект в абсолютном выражении. Чистая текущая стоимость — это эффект от проекта, приведенный к настоящей стоимости денежных поступлений (Present Value, PV).

PV=

(1+r)‘ ■

(3.20)

где FV — будущая стоимость денежных поступлений от проекта (Future Value); r — ставка дисконтирования, доли единицы; t — расчетный период, число лет (месяцев).

Проект может быть одобрен инвестором, если NPV> 0, т. е. он генерирует большую, чем средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC), норму доходности.

Инвесторы будут удовлетворены, если подтвердится рост курса акций акционерной компании, успешно реализовавшей свой инвестиционный проект. Чистую текущую стоимость (NPV) выражают разницей между приведенными к настоящей стоимости (путем дисконтирования) суммой денежных поступлений за период эксплуатации проекта и сумой инвестированных в его реализацию денежных средств:

NPV=PV-I,

(3.21)

где I— сумма инвестиций (капиталовложений), направленных на реализацию проекта; PV— настоящая стоимость денежных поступлений (доходов) от проекта после дисконтирования.

Применяемую дисконтную ставку (r) для определения PV дифференцируют с учетом риска и ликвидности инвестиций.

Пример. В коммерческий банк поступили для рассмотрения бизнес-планы двух альтернативных проектов со следующими параметрами (табл. 3.4).

Условия реализации проектов: капитальные затраты производят

единовременно в течение года (например, приобретение и установка технологической линии на действующем предприятии); сроки эксплуатации проектов различны, поэтому дисконтные ставки неодинаковы. Расчет настоящей стоимости денежных поступлений по проектам представлен в табл. 3.5.

Примечание к табл. 3.5. Дисконтный множитель устанавливают по формуле:

дм= 1

0 + 0*

ДМ. = —-— = 0,909;

1 + 0,1

ДМ2 = —+ = 0,826;

2 (1 + 0,1)2

ДМ3 =——— —- = 0,752.

(1 + ОД)3

Аналогичный расчет осуществляют по проекту № 2. Исходя из его данных, определим ИРУ по проектам:

Таблица 3.4. Денежные потоки инвестиционных проектов, млн руб.

|

|||||||||||||||||||||||||||||||||||||||||

Таблица 3.5. Расчет настоящей стоимости денежных поступлений (РУ) по инвестиционным проектам, млн руб.____________________________________________

|

ИРУ1 = 8,52 млн руб. (42,92 — 34,4);

ИРУ2 = 5,32 млн руб. (33,32 — 28,0).

Итак, сравнение ИРУ по этим проектам подтверждает, что первый из них является более привлекательным, чем второй. ИРУ по нему на 3,2 млн руб.

(8,52 — 5,32), или на 60,2% выше, чем по второму проекту. Однако для реализации первого проекта требуется капитальных вложений на 6,4 млн руб. (34,4 — 28,0), или на 23,3% больше, чем по второму проекту. В случае реализации проекта № 1 его инициатору необходимо изыскать

дополнительное финансирование (внутреннее или внешнее) в объеме 6,4 млн руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей. Если капитальные вложения в проект осуществляют в несколько этапов (интервалов), то расчет показателя 1УР7 производят по формуле:

шаговом) осуществлении инвестиционных затрат; FVl — будущая стоимость денежных поступлений от проекта по шагу t общего периода реализации проекта; I — сумма инвестиций по шагу t общего периода реализации проекта; г— используемая дисконтная ставка, доли единицы; п — число шагов (этапов) в общем расчетном периоде.

Следует отметить, что показатель NPV может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий их последующей реализации. Проекты, по которым NPV является отрицательной величиной или равна нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением данной величины (NPV > 0) позволяют увеличить первоначально авансированный капитал инвестора. Важным достоинством NPV является то, что этот показатель для различных проектов можно суммировать. Данное свойство позитивно и выделяет этот критерий из всех остальных, что позволяет использовать его в качестве основного при анализе оптимальности инвестиционного портфеля любого предприятия.

Одним из ключевых аспектов в оценке правильности расчета денежных потоков от проекта является прогноз объема продаж на базе изучения внутренней и внешней информации.

При анализе внутренней информации учитывают предыдущие результаты работы предприятия, а при внешнем анализе устанавливают сегменты рынка для каждого товара, наиболее вероятные цены на них, оценивают ожидаемое отношение покупателей к новой продукции. При анализе необходимо исходить из ожидаемого спроса на товары, а не ограничиваться таким внутренним фактором как производственные мощности. В процессе разработки производственной программы целесообразно произвести оценку потребности в материальных ресурсах, рабочей силе, капитальных

вложениях и источниках их финансирования. После детального изучения всех названных показателей можно определить реальные денежные потоки (Cash Flow, CF) по инвестиционным проектам, на базе которых после дисконтирования рассчитывают настоящую стоимость денежных поступлений (PV) и чистую текущую стоимость (NPV). Для прогноза денежных потоков от проекта часто используют формулу:

CF = ЧП+АО- ИЗ+ ДЗ ^

(3.23)

где CF — чистый денежный поток от проекта; ЧП — чистая прибыль, остающаяся в распоряжении предприятия после налогообложения;

АО — амортизационные отчисления; ИЗ — инвестиционные затраты (капитальные вложения, включая прирост оборотного капитала);

ДЗ — изменение долгосрочной задолженности (+ прирост; — снижение).

Показатель — индекс доходности (PI) рассчитывают по формуле:

(3.24)

где РУ— настоящая стоимость денежных поступлений; I— сумма инвестиций (капиталовложений) в проект.

Используя данные по двум проектам, определим индекс доходности по ним:

Р11, — 1,25 (42,9 : 34,4),

Р12 — 1,19 (33,32 : 28,0).

Следовательно, по данному параметру эффективность проекта №2 1 выше. Если инвестиции, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (шагов), то расчет индекса доходности производят по формуле:

Р1’~ру’

п 7 ,

(3.25)

где Р11 — индекс доходности при многократном осуществлении капитальных затрат; I — сумма инвестиций по отдельным шагам общего периода инвестирования; п — число шагов (интервалов) в общем расчетном периоде; г — ставка дисконтирования, доли единицы.

Если значение PI 1,0.

Дисконтированный период окупаемости вложенных средств (DPP) — один из самых распространенных показателей оценки эффективности проектов. Он устанавливается по формуле:

(3.26)

где DPP — дисконтированный период окупаемости, число лет; I — сумма инвестиций, направленных на реализацию проекта; PVt — средняя величина денежных поступлений в периоде t.

Определим дисконтированный период окупаемости капитальных затрат по двум проектам. В этих целях установим среднегодовую сумму денежных поступлений в настоящей стоимости.

По проекту .№ 1 она равна 14,31 млн руб. (42,92/3). По проекту №2 2 она равна 8,33 млн руб. (33,32 / 4). С учетом среднегодовой величины денежных поступлений дисконтированный период окупаемости равен:

DPPi=2.4 года (34,4 :14,31), DPP2=3.4 года (28.0 : 8,33).

Эти данные подтверждают приоритетное значение проекта № 1 для

инвестора. Характеризуя показатель «дисконтированный период окупаемости», необходимо отметить, что он может быть использован не только для оценки эффективности капитальных вложений, но и для уровня инвестиционного риска, связанного с ликвидностью. Это вызвано тем, что чем длительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционного риска. Недостатком данного показателя является то, что он не учитывает те денежные потоки, которые образуются после периода полной окупаемости капитальных вложений.

Так, по проектам с длительным сроком эксплуатации после наступления периода окупаемости может быть получена большая сумма чистой текущей стоимости, чем по проектам с коротким сроком окупаемости. Внутренняя норма доходности, или маржинальная эффективность капитала (IRR), является наиболее сложным показателем для оценки эффективности реальных проектов. IRR характеризует уровень прибыльности (доходности) проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежных поступлений от капиталовложений приводится к настоящей стоимости авансированных средств.

При единовременном вложении капитала внутреннюю норму доходности (IRR) можно вычислить по формуле:

NPV IRR=—— Я 00 /

(3.27)

где NPV — чистая текущая стоимость денежных поступлений; I — инвестиции капиталовложения в данный проект.

Экономическое содержание IRR состоит в том, что все доходы и затраты по проекту приводят к настоящей стоимости не на основе задаваемой извне дисконтной ставки, а на базе внутренней нормы доходности самого Проекта. В приведенном выше примере (табл. 3.4 и 3.5) по проекту № 1 необходимо найти размер дисконтной ставки (г), по которой настоящая стоимость денежных поступлений (42,92 млн руб.) за три года будет приведена к сумме вкладываемых средств (34,4 млн руб.). Размер ВНД составляет 24,8% , а точнее 25%. При таком значении ВНД настоящая стоимость денежных поступлений (34,4 млн руб.) сравняется с суммой инвестиций (34,4 млн руб.), а чистая текущая стоимость (NPV) проекта № 1 будет равна нулю (34,4 — 34,4). Аналогичным путем находят ВНД (IRR) проекта № 2. Она равна 19%.

Эти данные подтверждают приоритетное значение проекта № 1 для инвестора.

В теории инвестиционного менеджмента внутренняя норма доходности выражает ставку рентабельности, при которой настоящая стоимость денежных поступлений от проекта (Cash Flow, CF) равна настоящей стоимости капитальных затрат, т. е. величина NPV равна нулю. Это означает, что все капитальные затраты окупились. В данном случае имеем: IRR = r, при котором NPV=f(r) = 0. При разновременном осуществлении капитальных вложений в данный проект IRR находят из уравнения:

(3.28)

где CFt — сумма денежных поступлений по отдельным интервалам общего периода реализации проекта; IRR — внутренняя норма прибыли (доходности) по проекту, доли единицы; п — число интервалов (шагов) в

общем расчетном периоде; t=0 — нулевой (исходный) период осуществления капитальных затрат.

Чтобы лучше изучить экономическую природу критерия IRR, построим график данного показателя с помощью следующей функции74 (рис. 3.1):

ЧШ

Y =/(0=^

t=&

-CF,

О

Из графика следует, что отток денежных средств (капиталовложения) сменяется их притоком в сумме, которая превышает их отток. Поэтому приведенная функция (y=f(r)) является убывающей, т. е. с увеличением г кривая функции стремится к оси абсцисс и пересекает ее в некоторой точке, называемой внутренней нормой доходности (IRR).

(ъ-ъУЩ

(3.30)

| ( \ | ( \ | |

| Щ-1, | ||

| 1*ы J | ||

| \ 1 ) |

Рис. 3.1. График NPV реального инвестиционного проекта Для нахождения IRR (ВНД) можно использовать и другую формулу:

где знаменатель формулы — итог приведения стоимости будущих денежных поступлений к их настоящей стоимости (при дисконтной ставке п); п — первая калькуляционная дисконтная ставка, доли единицы; Г2 — вторая калькуляционная дисконтная ставка, доли единицы; ИРУ— чистая текущая стоимость по принятой дисконтной ставке Г1 и Г2; РУг — Ьг — разница между ожидаемыми денежными поступлениями в настоящей стоимости и инвестиционными затратами в периоде г.

На практике полученную величину чистой текущей стоимости (NPV) от проекта сопоставляют с настоящей стоимостью инвестиционных затрат. Отбирают проекты с IRR большей, чем средневзвешенная стоимость капитала (WACC), принимаемая за минимально допустимыйуровень доходности

IRR>WACC. (3.31)

При IRR Показатель внутренней нормы доходности наиболее применим для сравнительной оценки проектов в рамках более широкого диапазона случаев.

Например, его можно сравнивать:

1. С уровнем рентабельности активов (имущества) в процессе эксплуатационной деятельности предприятия.

2. Со средней нормой доходности инвестиций по предприятию в целом.

3. С нормой доходности по альтернативным видам инвестирования (по депозитным вкладам в банках, по государственным облигационным займам и т. д.).

Поэтому любое предприятие (инвестор) с учетом уровня инвестиционного риска вправе установить для себя приемлемую величину внутренней нормы доходности. Проекты с более низким значением данного показателя инвестор отвергает как не соответствующие требованиям эффективности реальных инвестиций.

Модифицированный метод внутренней нормы доходности (MIRR)

представляет собой усовершенствованную модель IRR. Он дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности на различных этапах (шагах) оценки проекта. Содержание метода заключается в следующем.

Шаг 1. Все денежные потоки доходов от проекта приводят к будущей (конечной) стоимости по ставке средневзвешенной стоимости капитала (WACC) и суммируют.

Шаг 2. Полученную сумму приводят к настоящей стоимости по единой ставке IRR.

Шаг 3. Из настоящей стоимости доходов вычитают настоящую стоимость инвестиционных затрат и вычисляют чистую текущую стоимость (NPV) проекта.

Шаг 4. Чистую текущую стоимость проекта делят на настоящую стоимость инвестиций:

\^М1Ш= ^яоо]

и определяют реальную величину внутренней нормы доходности проекта (МЩ.

Каждый из методов оценки дает возможность специалистам предприятия изучить характерные особенности проекта и принять правильное решение. Поэтому опытные аналитики используют все основные методы в инвестиционном анализе каждого проекта, а компьютерные технологии облегчают решение этой задачи. Следовательно, основные критерии принятия инвестиционных решений следующие:

• отсутствие более выгодных альтернатив;

• минимизация риска потерь от инфляции;

• краткость срока окупаемости капитальных вложений;

• дешевизна проекта;

• обеспечение стабильности поступления для себя доходов от проекта в течение продолжительного времени;

• высокая рентабельность инвестиций после дисконтирования;

• достаточность инвестиционных ресурсов для осуществления проекта и др. Используя комбинацию указанных параметров, руководство предприятия

может принять правильное решение в пользу того или иного проекта, отвечающее его стратегическим целям. Главное требование к инвестиционному портфелю предприятия — его сбалансированность. Это означает, что необходимо располагать проектами, которые в настоящее или ближайшее время обеспечат предприятие денежными средствами, а также перспективными проектами, которые принесут высокую отдачу (в форме чистого денежного потока) в будущем. Одповременно необходимо деинвестировать денежные средства из стареющих видов производства в более современные, обеспечивающие конкурентоспособность продукции предприятия.

Очень часто на практике предприятие, выбрав рентабельный проект, сталкивается с дефицитом денежных средств для его реализации. В таких случаях целесообразно осуществить дополнительные расчетыс учетом возможности привлечения внутренних и внешних источников финансирования.

Привлечение заемных средств для реализации проекта нередко повышает рентабельность собственного капитала, вложенного в него. Однако это наблюдается в том случае, если доходность инвестиций выше «цены кредита» (ставки процента за кредит). При этом возрастают инвестиционные возможности предприятия. Справедливость такого утверждения вытекает из табл. 3.6.

Таблица 3.6. Расчет эффекта финансового рычага по двум инвестиционным проектам

|

Как следует из данных табл. 3.6, эффект финансового рычага (ЭФР) достигается за счет того, что к норме прибыли на собственный капитал присоединяется прибыль, полученная благодаря использованию заемных средств, несмотря на их платность. ЭФР рассчитывают по формуле:

где Не — ставканалога на прибыль, доли единицы; Ра — рентабельность

активов, %; СП — средняя процентная ставка за банковский кредит;

Ра — СП — дифференциал эффекта; ЗС — заемные средства; СС — собственные средства; ЗС/СС — коэффициент задолженности.

При положительном значении ЭФР предприятие имеет прибавку к рентабельности собственных средств (при условии Ра> СП ). При отрицательном значении ЭФР (Ра В приведенном примере за счет использования заемных средств норма чистой прибыли на собственные средства по проекту № 2 выше, чем по проекту № 1. Эффект финансового рычага в 7,6% (10% х 0,76) достигнут за счет того, что норма прибыли на инвестируемый капитал превышает ставку ссудного процента. В табл. 3.6 такое превышение составляет 10% (25 — 15). По проекту № 1 эффект отсутствует, так как заемные средства для его реализации не привлекались.

Для принятия обоснованного инвестиционного решения следует ответить на несколько ключевых вопросов.

1. Какие факторы мешают росту эффективности инвестирования?

2. Какова сила их влияния на производственно-коммерческую деятельность предприятия?

3. Какова их реальная долговечность с учетом фактора времени?

4. Какие новые факторы могут препятствовать инвестированию в будущем?

5. Насколько надежна защита предприятия от неблагоприятных факторов?

6. Насколько эффективность инвестиций зависит от изменения экономической конъюнктуры?

В настоящее время многие крупные капиталоемкие проекты имеют, как правило, низкие показатели доходности и длительные сроки окупаемости. Поэтому они должны финансироваться за счет средств федерального и региональных бюджетов. Те сферы предпринимательской деятельности, которые дают быструю отдачу в форме прибыли (дохода) или имеют высокую оборачиваемость вложенных средств, целесообразно финансировать за счет собственных средств инвесторов (производство товаров народного потребления, торговля и др.). Реальный процесс принятия управленческих решений требует обширной информации и множества финансовых расчетов, которые находят отражение в бизнес-планах предприятий.

При выборе инвестиционной стратегии предприятию необходимо учитывать жизненный цикл товара на рынке (рис. 3.2).

На первой стадии (освоение) доходы от продаж растут очень медленно, так как объем сбыта продукции невелик. Рынок знакомится с новым товаром. Прибыли еще нет, или она минимальна. На второй стадии (рост) наблюдается быстрое увеличение объема продаж и прибыли. На третьей стадии (зрелость) доходы от реализации остаются на постоянном уровне, поскольку возможности привлечения новых покупателей исчерпаны. Прибыль в этот период достигает своего максимального значения. На четвертой стадии (закат) жизненного цикла объем продаж падает, а прибыль стремится к нулю. Товар необходимо снимать с производства и заменять его новым. Учет жизненного цикла товара позволяет инвестору выбирать наиболее высокодоходные инвестиционные проекты.

Вопросы для самоконтроля

Назовите основные методы, используемые при оценке привлекательности проектов.

1. При каком значении NPV проект может быть одобрен инвестором?

2. В каком порядке рассчитывают NPV проекта?

3. По какой методике осуществляют прогноз денежных потоков от проекта?

4. Приведите преимущества и недостатки показателя «дисконтированный период окупаемости».

5. Сформулируйте содержание и порядок расчета ВНД (IRR) проекта.

6. Охарактеризуйте ключевые критерии принятия инвестиционных решений.

7. Приведите порядок расчета ЭФР инвестиционного проекта.

8. Какое влияние оказывает жизненный цикл товара на выбор проекта?

Сравнительный анализ инвестиционных проектов

Введение

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

- — возмещение вложенных средств за счет доходов от реализации товаров или услуг;

- — получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

- — окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Определение реальности достижения именно таких результатов инвестиционной деятельности и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что объясняется рядом факторов:

- — во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (иногда до нескольких лет);

- — во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов (во всяком случае, он превышает один год);

- — в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки.

Именно наличие этих факторов породило необходимость создания специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

Одной из основных причин возникновения специальных методов оценки инвестиционных проектов является неодинаковая ценность денежных средств во времени. Практически это означает, что рубль сегодняшний считается нетождественным рублю через год. Причина такого разного отношения к одной и той же денежной сумме даже не инфляция, хотя мысль о ней может возникнуть в первую очередь. Куда более фундаментальной причиной является то, что рубль, вложенный в любого рода коммерческие операции (включая и простое помещение его на депозит в банке), способен через год превратиться в большую сумму за счет полученного с его помощью дохода.

Эта истина является аксиомой финансовых операций и предопределяет весь механизм экономического обоснования и анализа инвестиционных проектов.

Вывод: рубль сегодня стоит больше, чем рубль, который мы получим в будущем. Рубль, полученный сегодня, можно немедленно вложить в дело и он будет приносить прибыль. Или его можно положить на банковский счет и получать процент.

Текущая (современная) стоимость равна будущей стоимости, умноженной на коэффициент, называемый коэффициентом дисконтирования.

Определяя величину текущей стоимости (PV), исходя из суммы будущей стоимости, мы проводим дисконтирование будущей стоимости.

Расчеты

1. Дисконтированный индекс доходности есть отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу.

Оценим оба проекта по дисконтированному индексу доходности.

Пересчитаем денежные потоки в вид текущих стоимостей:

PVt = CFt / (1+r)t,

где: CFt — текущая стоимость,

PV — будущая стоимость,

r — ставка дисконтирования,

t — срок (число периодов).

Для расчета ставки дисконтирования используем метод средневзвешенного капитала, как наиболее объективный и точный.

R = Ks * Ws + Kd * Wd * (1 — T),

Где Ks — стоимость собственного капитала (%)

Ws — доля собственного капитала (в %)

Kd — стоимость заемного капитала (%)

Wd — доля заемного капитала (в %)

T — ставка налога на прибыль (в %)

Заемный капитал привлекается под 16% годовых. Отношение собственного и заемного капиталов — 68/32.

Рассчитаем стоимость заемного капитала с учетом налогового корректора:16 * (1 — 0,2) = 12,8%;

От проекта ожидается доходность в 10300 у.е., тогда 10300 / 4900 = 210%. Исчислим средневзвешенную стоимость капитала:Ks = 2,1 * 12,8 = 26,88%

Ks = 27%, Ws = 68%, Kd = 16%, Wd = 32%, T = 20%

r = 27 * 0,68 + 16 * 0,32 * (1 — 0,2) = 22,5%

Для проекта 1:

PV1 = 1300 / (1 + 0,225) = 1066 у.е.PV2 = 2200 / (1 + 0,225)2 = 1474 у.е.

PV3 = 3400 / (1 + 0,225)3 = 1836 у.е.PV4 = 3500 / (1 + 0,225)4 = 1540 у.е.

DPI = (1066 + 1474 + 1836 + 1540) / (4900/(1 + 0,225)4 ) = 2,72

Для проекта 2:

PV1 = 1500 / (1 + 0,225) = 1230 у.е.PV2 = 2100 / (1 + 0,225)2 = 1407 у.е.

PV3 = 3700 / (1 + 0,225)3 = 1998 у.е.PV4 = 3000 / (1 + 0,225)4 = 1320 у.е.

DPI = (1230 + 1407 + 1998 + 1320) / (4900(1 + 0,225)4 ) = 2,73

По дисконтированному индексу доходности DPI > = 1,0, оба проекта приемлемы и равноценны.

2. Показатель внутренней нормы доходности характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации данного проекта.

Используем метод последовательного приближения. Подбираем барьерные ставки так, чтобы найти минимальные значения NPV по модулю, и затем проводим аппроксимацию Рассчитаем для барьерной ставки равной ra = 30,0% и для барьерной ставки равной rb = 35,0%

Для проекта 1:

|

Год, t |

Поток, у.е. |

Расчет 1 |

Расчет 2 |

||

|

ra = 30%, бt |

rb = 35%, бt |

||||

|

0-й |

1,0 |

1,0 |

|||

|

1-й |

0,7692 |

999,96 |

0,7407 |

962,96 |

|

|

2-й |

0,5917 |

1301,74 |

0,5487 |

1207,13 |

|

|

3-й |

0,4552 |

1547,68 |

0,4065 |

1382,11 |

|

|

4-й |

0,3501 |

1225,35 |

0,3010 |

1053,58 |

|

|

174,73 |

-294,22 |

По данным расчета 1 и 2 вычислим значение внутренней нормы доходности:

IRR = 30 + (174,73 * (35 -30)) / (174,73 — (- 294,22)) = 31,86%

Условия ra < IRR < rb и NPVa > 0 > NPVb. выполняются

Показатель внутренней нормы доходности 31,86%, что превышает эффективную барьерную ставку 16%, следовательно, проект принимается.

Для проекта 2:

|

Год, t |

Поток, у.е. |

Расчет 1 |

Расчет 2 |

||

|

ra = 30% бt |

rb = 35% бt |

||||

|

0-й |

1,0 |

1,0 |

|||

|

1-й |

0,7692 |

1153,80 |

0,7407 |

1111,05 |

|

|

2-й |

0,5917 |

1242,57 |

0,5487 |

1152,27 |

|

|

3-й |

0,4552 |

1684,24 |

0,4065 |

1504,05 |

|

|

4-й |

0,3501 |

1050,30 |

0,3010 |

903,00 |

|

|

230,91 |

-1042,33 |

По данным расчета 1 и 2 вычислим значение внутренней нормы доходности:

IRR = 30 + (230,91 * (35 — 30)) / (230,91 — (- 1042,33)) = 30,91%

Условия ra < IRR < rb и NPVa > 0 > NPVb. выполняются

Показатель внутренней нормы доходности 30,91%, что превышает эффективную барьерную ставку 16%, следовательно, проект принимается.

По показателю внутренней нормы доходности привлекательнее проект 1. экономический инвестиционный дисконтированный доходность

3. Срок окупаемости инвестиций — это время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Срок окупаемости инвестиций — это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Показатель очень прост, но имеет ряд недостатков:

- — не учитывается изменение стоимости денег во времени,

- — не определяется размер денежных потоков после точки окупаемости,

- — не определяется при знакопеременных денежных потоках.

Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Общая формула для расчета срока окупаемости инвестиций:

Где Ток (PP) — срок окупаемости инвестиций;

n — число периодов;

CFt — приток денежных средств в период t;

Io — величина исходных инвестиций в нулевой период.

Для проекта 1:

Размер инвестиции — 4900 у.е.

Доходы от инвестиций:

в первом году: 1300 у.е.

во втором году: 2200 у.е.

в третьем году: 3400 у.е.

в четвертом году: 3500 у.е.

Определим период, по истечение которого, инвестиция окупается.

Сумма доходов за 1 и 2 года: 1300 + 2200 = 3500 у.е., что меньше размера инвестиции равного 4900 у.е.

Сумма доходов за 1, 2 и 3 года: 3500 + 3400 = 6900 больше 4900, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 — (6900 — 4900)/3400) = 0,41 года

Период окупаемости равен 2,41 года.

Для проекта 2:

Размер инвестиции — 4900 у.е.

Доходы от инвестиций:

в первом году: 1500 у.е.

во втором году: 2100 у.е.

в третьем году: 3700 у.е.

в четвертом году: 3000 у.е.

Определим период, по истечении которого, инвестиция окупается.

Сумма доходов за 1 и 2 года: 1500 + 2100 = 3600 у.е., что меньше размера инвестиции равного 4900 у.е.

Сумма доходов за 1, 2 и 3 года: 3600 + 3700 = 7300 больше 4900, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода (по умолчанию предполагается, что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 — (7300 — 4900)/3700) = 0,35 года

Период окупаемости равен 2,35 года.

Критерий приемлемости: PP -> min (чем короче, тем лучше), следовательно, проект 2 более привлекателен.

Метод хорош, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованный проект. Метод, основанный на расчете срока окупаемости, применим, когда руководство предприятия в большей степени решает проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились и как можно скорее.

Сравнив оба проекта по трем критериям, можно сказать, что более выгодным для инвестирования является проект 2.

4. Изобразим чистый дисконтированный доход графически:

Список используемой литературы

- 1. Е.Г. Непомнящий Инвестиционное проектирование Учебное пособие. Таганрог: Изд-во ТРТУ, 2003.

- 2. http://investment-analysis.ru/index.html

- 3. Деева А.И. Организация и финансирование инвестиций. Учебное пособие. — М.: Собрание, 2002.

- 4. Богатин Ю.В. Инвестиционный анализ. М.: ЮНИТИ-ДАНА, 2005.

- 5. Липсиц И.В. Инвестиционный проект: методы подготовки и анализа / учебно-справочное пособие. М.: БЕК, 2004.

⇐ Предыдущая123456

В практике современной России используют все зарубежные модели оценки инвестиционных проектов, но с учетом особенностей отечественной экономики. Рассмотрим содержание основных моделей более подробно.

Метод чистого приведенного эффекта ЧПЭ (NPV), ориентирован на достижение главной цели финансового менеджмента — увеличение благосостояния акционеров (собственников). Данный метод позволяет получить наиболее обобщенную характеристику результата инвестирования, т. е. конечный результат в абсолютном выражении. Чистый приведенный эффект — это чистый доход (прибыль) от проекта, приведенный к настоящей стоимости (НС). Проект одобряют, если ЧПЭ > 0, т. е. он генерирует большую, чем средняя стоимость капитала (WACC), норму прибыли. При ЧПЭ < 0 проект отвергают, а при ЧПЭ = 0 инвестор безразличен к рассматриваемому проекту. Среднюю стоимость капитала определяют по формуле:

WACC=

где  — цена привлечения источника

— цена привлечения источника  для предприятия, реализующего данный проект, доли единицы;

для предприятия, реализующего данный проект, доли единицы;

Уi — удельный вес источника i финансирования в общем объеме финансовых ресурсов;

n — общее число источников финансирования (i = 1, 2, 3… n).

Среднюю стоимость капитала (WACC) используют в инвестиционном анализе при отборе проектов, намечаемых к реализации. Если внутренняя норма доходности (ВНД) больше WACC, то проект может быть одобрен как обеспечивающий удовлетворение интересов инвесторов и кредиторов. При условии ВНД = WACC предприятие безразлично к данному проекту. При ВНД < WACC проект не принимают к реализации.

Инвесторы и кредиторы будут удовлетворены, если подтвердится рост курса акций акционерного общества-эмитента, которое успешно реализовало свой инвестиционный проект.

Чистый приведенный эффект (ЧПЭ) показывает разницу между приведенными к настоящей стоимости (путем дисконтирования) суммой денежных поступлений за период эксплуатации проекта и суммой инвестированных в его реализацию денежных средств (капиталовложений):

ЧПЭ = НС — И,

где НС — настоящая стоимость денежных поступлений, полученных за период эксплуатации инвестиционного проекта;

И — сумма инвестиций (капитальных вложений), направленных на реализацию данного проекта.

Применяемую ставку дисконтирования для определения чистого приведенного эффекта дифференцируют с учетом риска и ликвидности инвестиций.

Пример

В коммерческий банк поступили для рассмотрения бизнес-планы двух инвестиционных проектов со следующими параметрами (табл. 2).

Условия их реализации:

♦ капитальные вложения производят единовременно в начале года (например, приобретение и установка технологической линии);

♦ сроки эксплуатации проектов различны, поэтому ставки дисконтирования неодинаковы;

♦ денежные поступления по проекту № 1 распределены по годам неравномерно, а по проекту № 2 примерно одинаковы.

Таблица 2.

Исходные данные по двум инвестиционным проектам

| Показатели | Проекты | |

| № 1 | № 2 | |

| 1. Объем инвестируемых средств (капиталовложений) тыс. руб. | ||

| 2. Период эксплуатации проекта, лет | ||

| 3. Сумма денежных поступлений (доход), тыс. руб. В том числе: | ||

| 1-й год | ||

| 2-й год | ||

| 3-й год | ||

| 4-й год | — | |

| 4. Дисконтная ставка, % | ||

| 5. Среднегодовой темп инфляции, % |

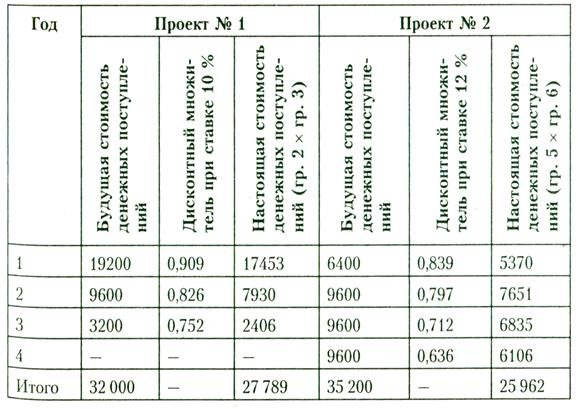

Расчет настоящей стоимости денежных поступлений по проектам представлен в табл. .3.

Таблица 3.

Расчет настоящей стоимости денежных поступлений по двум проектам

Примечания:

1. Коэффициент дисконтирования (дисконтный множитель) устанавливают по формуле:

КД=

где Г — дисконтная ставка, доли единицы;

t — расчетный период, лет.

КД1=  ;

;

КД2 =  ;

;

КД3 =  /

/

В аналогичном порядке определяют коэффициент дисконтирования по проекту № 2.

Исходя из данных табл. 3, определяют чистый приведенный эффект (ЧПЭ) по инвестиционным проектам:

ЧПЭ1 = 27789 — 22400 = 5389 тыс. руб.;

ЧПЭ2 = 25962 — 21440 = 4522 тыс. руб.

Итак, сравнение показателей ЧПЭ по проектам подтверждает, что первый из них является более эффективным, чем второй. ЧПЭ по нему на 867 тыс. руб. (5389 — 4522), или на 19,2 %, больше, чем по второму проекту. Однако по проекту № 1 сумма капиталовложений на 960 тыс. руб. (22400 -21440), или 4,5 %, выше, чем по проекту № 2, а их отдача в форме будущих денежных поступлений ниже, чем по второму проекту на 3200 тыс. руб. (32000 — 35200). В сумме для реализации проекта № 1 инвестору необходимо изыскать дополнительное финансирование (внутреннее или внешнее) в объеме 960 тыс. руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей. Следует отметить, что показатель ЧПЭ является абсолютным, поэтому его можно суммировать и сравнивать с другими аналогичными проектами. Кроме того, он может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий целесообразности их реализации. Проекты, по которым ЧПЭ является отрицательной величиной или равен нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением ЧПЭ позволяют увеличить первоначально авансированный капитал инвестора. Показатель «дисконтированный индекс доходности» (ДИД) рассчитывают по формуле:

ДИД = НС/И,

где НС — настоящая стоимость денежных поступлений;

И — сумма инвестиций, направленных на реализацию проекта (при разновременности вложений также приводится к настоящей стоимости).

Используя данные по двум проектам, определим дисконтированный индекс доходности по ним:

ДИД1 = 1,241 (27789/22400);

ДИД2 = 1,211 (25962/21440).

Следовательно, по данному параметру проект № 1 выглядит более предпочтительным, хотя разрыв в дисконтированном индексе доходности минимальный. Если значение ДИД меньше или равно единице, то такой проект отвергают, так как он не принесет инвестору дополнительного дохода. К реализации принимают проекты со значением этого показателя больше единицы.

Дисконтированный период окупаемости вложенных средств по проекту (ДПО) — один из самых распространенных показателей в инвестиционном анализе:

ДПО= ,

где ДПО — дисконтированный период окупаемости, лет, месяцев;

— средняя величина настоящей стоимости денежных поступлений в периоде t.

Используя данные по рассмотренным ранее проектам (табл. 2 и 3), определим дисконтированный период окупаемости по ним. В этих целях устанавливают среднегодовую сумму денежных поступлений в настоящей стоимости:

по проекту № 1 она равна 9263 тыс. руб. (27789/3);

по проекту № 2 — 6491 тыс. руб. (25962/4)

С учетом среднегодовой величины денежных поступлений в настоящей стоимости дисконтированный период окупаемости равен:

по проекту № 1 — 2,4 года (22400/9263),

по проекту № 2 — 3,3 года (21440/6491).

Эти данные подтверждают приоритетное значение проекта № 1 для инвестора.

Характеризуя показатель «дисконтированный период окупаемости», необходимо отметить, что он может быть использован для оценки эффективности капитальных вложений и уровня инвестиционного риска, связанного с ликвидностью. Это связано с тем, что чем длительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционного риска. Недостаток данного метода состоит в том, что он не учитывает те денежные потоки, которые образуются после периода полной окупаемости капитальных вложений. Так, по проектам с длительным сроком эксплуатации после наступления периода окупаемости может быть получена гораздо большая сумма ЧПЭ, чем по проектам с коротким сроком эксплуатации.

Метод внутренней нормы доходности (ВНД) или прибыли (IRR) согласуется с главной целью финансового менеджмента — преумножение благосостояния акционеров (собственников) предприятия. Он характеризует уровень прибыльности (доходности) инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущую стоимость денежных потоков от проекта приводят к настоящей стоимости авансированных средств:

ВНД = ЧПЭ/И ´ 100,

где ЧПЭ — чистый приведенный эффект от проекта;

И — инвестиции (вложения) в данный проект.

Внутреннюю норму прибыли определяют как ставку доходности, при которой настоящая стоимость денежных поступлений равна настоящей стоимости инвестиционных затрат, т. е. ЧПЭ проекта равен нулю, значит все капитальные затраты окупились. Математически это равенство можно представить в виде алгоритма:

ЧПЭ(NPV)=-И0+ ,

где Ио — первоначальные инвестиции в данный проект;

ДПК — денежные поступления от проекта на шаге «К» расчетного периода;

IRR — внутренняя норма доходности проекта, принимаемая за ставку дисконтирования, доли единицы.

Полученный ЧПЭ от проекта сопоставляют с настоящей стоимостью инвестиционных затрат. Отбирают проекты с внутренней нормой прибыли, большей чем средневзвешенная стоимость капитала (WACC), принимаемая за минимально допустимый уровень доходности. Из отобранных проектов предпочтение отдают наиболее прибыльным, из которых формируют инвестиционный портфель предприятия с максимальным чистым приведенным эффектом, если ограничен его капитальный бюджет.

Используя данные по приведенным ранее проектам (табл. 2 и 3), определим по ним внутреннюю норму доходности (ВНД). По проекту № 1 необходимо найти размер дисконтной ставки, по которой настоящая стоимость денежных поступлений (27789 тыс. руб.) за три года будет приведена к сумме вкладываемых средств (22400 тыс. руб.). Размер этой ставки составляет 24,1 % (5389/22400 ´ 100). Она и выражает ВНД проекта № 1. Аналогично находят размер дисконтной ставки по проекту № 2. Она равна 21,1 % (4522/21440 ´ 100). По обоим проектам ВНД выше среднегодового темпа инфляции (9 %). Обычно эти ставки находят простым подбором показателя.

Приведенные данные подтверждают приоритетное значение проекта № 1 для инвестора.

Результаты расчетов сводятся в отдельную форму (табл. 4).

Таблица 4.

Сравнительные параметры эффективности инвестиционных проектов

На практике инвестиционный (капитальный) бюджет предприятия часто ограничен. Поэтому перед его руководством стоит задача: установить такую комбинацию проектов, которая в рамках имеющихся денежных средств дает наибольший прирост достояния акционеров (собственников). Эта задача сводится к выбору комбинации проектов, которая максимизирует чистый приведенный эффект. Затем подбирают сочетание проектов с учетом делимости (возможности частичной реализации) или неделимости (возможности полного осуществления проектов). Необходимый аналитический материал приведен в табл. 5.

Таблица 5.

Исходные данные для отбора проектов в инвестиционный

портфель предприятия

| Проект | Капитальные вложения в проект, млн. руб. | Внутренняя норма доходности, % | Чистый приведенный эффект (гр. 2 х гр. 3)/100 |

| А | 14,4 | 6,48 | |

| Б | 32,4 | 11,34 | |

| В | 10,8 | 3,24 | |

| Г | 16,2 | 4,05 |

Так, по делимым проектам А, Б, В и Г при капитальном бюджете 37,8 млн. руб. (максимизирующем ЧПЭ проектов) портфель инвестиций будет состоять из: полной реализации проекта А (14,4 млн. руб.) и частичной реализации проекта Б — 23,4 млн руб. (37,8 — 14,4).

Параметр ВНД наиболее приемлем для сравнительной оценки проектов в рамках более широкого диапазона. Например, показатель ВНД можно сравнить:

♦ с уровнем рентабельности активов (имущества) в процессе текущей (операционной) деятельности предприятия;

♦ со средней нормой доходности инвестиций по бухгалтерскому балансу предприятия;

♦ с нормой доходности по альтернативному инвестированию (депозитным вкладам, государственным облигационным займам и т. д.).

Поэтому любой инвестор-застройщик вправе установить для себя приемлемую величину внутренней нормы доходности.

Каждая из моделей анализа и оценки проектов дает возможность специалистам предприятия изучить характерные особенности каждого из них и принять правильное решение. Поэтому опытные аналитики используют в инвестиционном анализе все основные модели, а компьютерные технологии облегчают решение аналитической задачи. Таким образом, критерии принятия инвестиционных решений следующие:

♦ отсутствие более выгодных вариантов;

♦ минимизация риска потерь от инфляции;

♦ краткость периода окупаемости капитальных вложений;

♦ дешевизна проекта;

♦ обеспечение стабильности поступления доходов от реализации проекта (выручки от продаж);

♦ высокая рентабельность инвестиций после дисконтирования;

♦ достаточность финансовых ресурсов для реализации проекта и др.

Используя комбинацию указанных параметров, руководство предприятия может принять правильное решение в пользу того или иного проекта. Из имеющегося набора инвестиционных критериев необходимо выделить главные и на их основе принять приемлемое для инвестора решение, отвечающее его стратегическим целям.

⇐ Предыдущая123456

Дата добавления: 2017-01-28; просмотров: 578 | Нарушение авторских прав