Содержание

- Как правильно заполнить нулевую декларацию 3-НДФЛ?

- Образец нулевой декларации 3-НДФЛ

- Итоги

- Декларация 3-НДФЛ для ИП: особенности заполнения

- Когда предприниматель платит НДФЛ

- Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

- Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

- Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

- В каких случаях ИП подает декларацию 3-НДФЛ

- Срок сдачи отчета и уплаты налога

- Как сдать отчет по 3-НДФЛ

- Что является доходом ИП на ОСНО для 3-НДФЛ

- Что считается расходами ИП на ОСНО

- Как заполнить декларацию 3-НДФЛ

- Как рассчитать НДФЛ для ИП на ОСНО

- 3-НДФЛ для ИП на ОСНО — образец заполнения

- Как ИП заплатить подоходный налог

- Что будет, если не сдать 3-НДФЛ

- Нужно ли сдавать нулевую 3-НДФЛ для ИП

- Какие листы нулевой 3-НДФЛ необходимо сдавать для ИП

- Какие листы нулевой декларация 3-НДФЛ сдавать при закрытии ИП

- Как заполнить нулевую 3-НДФЛ для ИП

- Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году в программе

- Как заполнить онлайн нулевую 3-НДФЛ для ИП

- ИП: кто сдает 3-НДФЛ в 2018 году

- Нулевая отчетность 3-НДФЛ

- Особенности заполнения при разных системах налогообложения

- Налоговая декларация 3-НДФЛ для ИП на ОСН в 2018 году

- Бланк декларации 3-НДФЛ в 2018 году

- Срок сдачи декларации 3-НДФЛ в 2018 году

- Способы сдачи декларации 3-НДФЛ

- Как заполнить новую форму декларации 3-НДФЛ

- Форма 3-НДФЛ нулевая для ИП

- Как заполнить 3-НДФЛ для ИП (нулевую)

- Заполняем титульный лист нулевой декларации 3-НДФЛ для ИП

- Разделы 1 и 2

Налоговая база «0» в декларации 3-НДФЛ может возникнуть из-за использования вычета или уменьшения доходов на тождественную или большую величину расходов. В любом случае результат один — нулевая база обуславливает нулевой налог. А нужно ли вообще заполнять декларацию, если налог равен «0»?

Как правильно заполнить нулевую декларацию 3-НДФЛ?

Форма 3-НДФЛ предусмотрена на те случаи возникновения дохода, когда налоговые агенты не могут отчитаться за граждан и они должны сделать это самостоятельно, т. к. эта форма подается гражданином, когда у него есть доходы, не связанные с основным местом работы, ведь за зарплату вы не отчитываетесь — это делает ваш работодатель.

В ст.217 Налогового кодекса России перечислены случаи, когда лицо свободно от обложения, хотя у него есть прямые доходы. В таких случаях не уплачивается налог и не подается декларация.

Есть и другая категория ситуаций — когда не уплачивается налог, но подается декларация: это когда нужно указать нулевой доход в 3-НДФЛ. Простыми словами, ИФНС не знает, что у вас нулевой доход: инспекция получила информацию о том, что вы извлекли доход, и не имеет времени вникать в подробности всех таких операций граждан и рассылает уведомления всем. А вот заполнять декларацию и доказывать отсутствие начисленного результата обязаны вы.

Нулевая 3-НДФЛ в 2019 году заполняется по новому бланку, изданному ФНС России. Вы можете загрузить шаблон по ссылке. Отчет заполняется одним из способов:

- вручную;

- в программе «Декларация»;

- онлайн.

Результат сдается:

- в ИФНС — на бумаге или на электронном носителе;

- в МФЦ;

- по электронному каналу связи онлайн;

- по почте.

Общие правила заполнения нулевой декларации 3-НДФЛ в 2019 году:

- записывать значения печатными буквами;

- использовать единый регистр — заглавные буквы;

- каждая буква, знак и цифра записываются в отдельную клетку;

- использовать темную пасту — синюю, черную, фиолетовую;

- копейки не записываются, проставляются «00», а сами копейки округляются до рублей;

- начинать запись слева направо;

- в пустых графах ставить прочерки, а также перечеркивать оставшиеся пустыми заполненные графы.

Важно!

Допущение ошибок в оформлении декларации может стать причиной отказа от ее приема или отказа при камеральной проверке.

В нулевой 3-НДФЛ сдавать листы нужно в правильном порядке, пронумеровав их и записав общее число на титульной странице. По желанию вы можете титульный лист заполнить на 2 экземплярах, чтобы второй оставить себе после проставления на нем инспектором печати о приеме отчетности.

Обязательно заполняются:

- титульный;

- раздел 1;

- раздел 2.

Остальные страницы прикладываются в случае необходимости. В новой форме названия листов изменены, а также удалены лишние графы.

Образец нулевой декларации 3-НДФЛ

Многие думают, что нужно подавать нулевую 3-НДФЛ, если нет дохода. Но это не так. Если у лица нет дохода, ему вообще не нужно представлять декларацию. А подача отчетности несмотря на отсутствие объектов обложения предусмотрено ст.80 НК РФ для ИП и ЮЛ, если они не закрыли деятельность, но за период не имели доходов.

Нулевая декларация — это не 3-НДФЛ без дохода, а 3-НДФЛ без базы. База становится равна нулю, что и делает весь остальной расчет и результат нулевыми.

Для заполнения декларации нужны исходные данные.

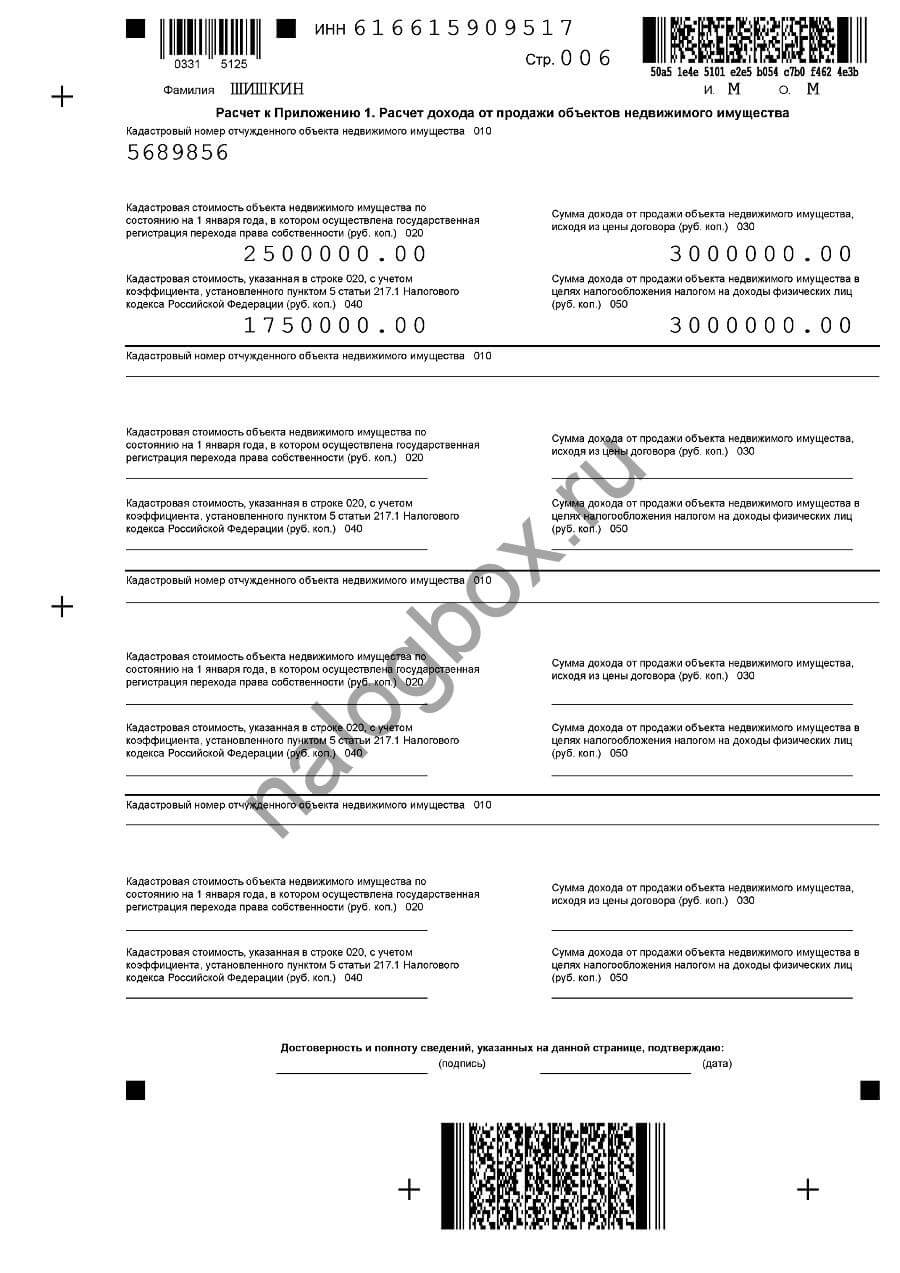

Пример 1

Шишкин Михаил срочно продал квартиру в 2018 году за 3 000 000 рублей. Он купил ее в 2016 году за 3 200 000 рублей. Кадастровая стоимость квартиры — 2 500 000 рублей.

Кадастровая стоимость важна, т. к. для объектов, купленных после 2016 года, действуют правила ст.217.1 НК РФ — цена сделки сравнивается с кадастровой стоимостью, умноженной на коэффициент 0,7. Какая сумма больше, та и принимается за базу обложения. Срок владения у Шишкина 2 года, значит, нужно заплатить НДФЛ и сдать декларацию.

Образец 3-НДФЛ без уплаты налога:

- Сначала заполняется расчет к приложению 1: по строке 020 укажите кадастровую стоимость, а напротив — рыночную. Затем по строке 040 укажите кадастровую стоимость после умножения на 0,7, а напротив рыночную.

- Заполнение приложения 6: в строке 010 указывается вычет, а в строке 020 — расходы. Шишкин выбрал расходы и записывает их в строку 020. Его реальные расходы составили 3 200 000, но он пишет 3 000 000, т. к. в декларации расходы не могут превышать доходы. Продублируйте расходы в строку 160.

- Заполнение приложения 1: нужно указать ставку, вид дохода — продажа имущества по рыночной цене — 01, имя покупателя и сумму выручки.

- Заполнение раздела 2: доходы и расходы одинаковые. Расходы пишутся в строке 040. дальше идут нули, т. к. и база, и налог равны нулю.

- Заполнение раздела 1: выбирайте «отсутствие уплаты» и пишите ноль в строках уплаты и возврата. КБК можете переписать с нашего образца, он единый на всей территории страны. ОКТМО — территориальный код, его нужно смотреть по своей территории.

- Титульный лист заполняется по паспорту. Все коды можно переписать с нашего образца, кроме кода инспекции. Номер своей инспекции вы можете найти на сайте ФНС.

- Пронумеруйте все листы и впишите общее число на титульной странице.

- На всех страницах укажите ИНН, свою фамилию, поставьте подпись. Дату нужно указывать в день подачи.

{kind=link}

{kind=link}

Образец заполненной нулевой декларации на приведенном выше примере можно скачать .

Как заполнить через программу:

- 28 декабря 2018 года ФНС анонсировала новую версию программы. Вы можете скачать ее на сайте ФНС.

- Спуститесь вниз страницы и перейдите к разделу «Программное обеспечение».

- В вариантах выберите «Декларацию».

- На страницы есть все версии программы.

- Нажмите на кнопку загрузки файла для установки.

- Откройте установленную программу. У нее такой же вид, как у прежних версий.

- Задайте ключевые условия. Сначала выберите номер инспекции. Если вы не знаете номер свой ИНФС, его легко найти через специальный сервис на сайте Службы. Там же найдете ОКТМО.

- Остальные графы оставьте без изменений, если вы не имеете особых статусов и доходов.

- Переходите к следующей вкладке.

- Все данные нужно записывать заглавными буквами. Нажмите на клавиатуре кнопку Caps Lock. Пишите в именительном падеже и строго по паспорту. Код паспорта — 21.

- Откройте следующую вкладку — о доходах.

- В источниках выплат нажмите на «+».

- Здесь вам нужно указать покупателя — если это гражданин, достаточно его полного имени. А если ИП или организация, нужны все реквизиты. Они должны быть в договоре продажи.

- Когда появится такое окно, нажмите на кнопку «Пропустить».

- Теперь откройте сами доходы.

- Нужно заполнить появившееся окно.

- Код дохода при продаже имущества — 1510.

- Напротив укажите сумму выручки.

- Ставьте галку, если вы купили проданный объект после 2016 года.

- В открывшихся графах запишите данные по договору.

- Теперь выберите код вычета — стандартный имущественный вычет или расходы.

- У Шишкина были расходы. Он выбирает код 903.

- Напротив кода указываете сумму расходов.

- Выберите месяц сделки и нажмите «Да». Появится окно о превышении суммы вычета — значит, нужно вписывать расходы в пределах доходов. Исправьте сумму и снова нажмите «Да».

- В итогах раздела отразится ваш доход.

На этом заполнение заканчивается. Вы можете просмотреть результат. Сохранить файл и выгрузить в «Личный кабинет» для отправки онлайн либо отправить его на внешний носитель (флешку) и сдать в ИФНС при личном визите.

Итоги

- Если у гражданина не было доходов, ему не нужно подавать декларацию 3-НДФЛ.

- Нулевая декларация — это отчет, в котором доходы и расходы равны.

- Нулевая форма заполняется и представляется в ИФНС по общим правилам.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Декларация 3-НДФЛ для ИП: особенности заполнения

Когда предприниматель платит НДФЛ

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Итоги

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, ЕНВД, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2020 году за 2019 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2018 год, то вы можете скачать бланк декларации .

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 25 апреля (27.04.2020 с учетом переноса) — за 1 квартал;

- до 25 июля (27.07.2020) — по результатам полугодия;

- не позднее 25 октября (26.10.2020) — за 9 месяцев.

Напомним, что в 2019 году сумму авансов рассчитывает ФНС на основании прошлогодних деклараций 3-НДФЛ или формы 4-НДФЛ. И срок уплаты аванса за октябрь-декабрь приходится на 15.01.2020 года.

Подробнее об изменениях читайте .

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Если в поданной декларации обнаружена ошибка, отчет можно уточнить. Подробнее об этом – в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

> 3-НДФЛ для ИП на ОСНО в 2019 году

В каких случаях ИП подает декларацию 3-НДФЛ

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

- находится на ОСНО, согласно пп. 1 п. 1, п. 5 ст. 227 НК РФ;

- часть года находился на спецрежиме, а потом перешел на общую систему;

- не было деятельности или не получал доход. НК РФ не освобождает ИП на ОСНО от сдачи отчетности и он предоставляет нулевую декларацию по 3-НДФЛ.

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). ИП платит авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляет остаток по декларации, если есть. Последний срок уплаты остатка налога — до 15 июля. Эти правила действуют до конца 2019 года.

Бухгалтерское обслуживание от 1 667 руб./мес

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменится. Теперь они сами будет считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Читайте подробнее: Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

С 1 января 2020 г.в форму внесены изменения приказом ФНС России от 7 октября 2019 г. N ММВ-7-11/506@.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

- отвезти в ФНС лично. Желательно предоставить два экземпляра — один остается в налоговой, второй — у предпринимателя. По просьбе ИП на его отчете инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК);

- послать почтой России. В этом случае письмо отправляют как ценное и прикладывают опись в двух экземплярах. На описи сотрудник почты ставит дату и штамп о вложении. Одну опись кладут в конверт, другая возвращается отправителю как подтверждение отправки;

- послать через уполномоченного представителя. Тогда на него придется составить доверенность и заверить ее у нотариуса (пункт 3 статьи 29 НК РФ);

- в электронном виде по телекоммуникационным каналам связи;

- через «Личный кабинет налогоплательщика» на сайте ФНС. Для этого нужна будет электронная подпись. Пароль можно получить в районной налоговой инспекции, а электронную подпись можно сгенерировать в личном кабинете после регистрации.

Что является доходом ИП на ОСНО для 3-НДФЛ

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет. Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесенных в рамках гражданско-правовых договоров на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счет бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 — 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Сдать отчетность на ОСНО онлайн

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Как заполнить декларацию 3-НДФЛ

Есть несколько важных моментов, о которых нужно знать:

- Отчет 3-НДФЛ можно заполнить ручкой или распечатать на принтере. Никакие исправления, подчистки и корректировки не допускаются. При распечатке бланка нельзя деформировать штрих-код в верхнем левом углу.

- Если ИП заполняет бланк от руки, все цифры нужно выравнивать по левому краю. Если на компьютере — по правому.

- Показатели указывают в рублях и копейках. В полных рублях вносят только сумму налога. Если копеек менее 50, их отбрасывают. Если более 50 — округляют до полного рубля.

- Декларация 3-НДФЛ заполняется от обратного: сначала идет приложение, затем разделы, и последним заполняют титульный лист. Так нужно потому что данные из приложения затем вписывают в разделы 1 и 2.

- После внесения данных в бланк все страницы последовательно нумеруют.

Какие разделы включить

При заполнении декларации нужно учитывать требования приказа ФНС от 03.10.2018 № ММВ-7-11/569. Хотя декларация содержит 13 листов, не нужно включать все листы, а заполнять лишь те, которые относятся к предпринимательской деятельности. ИП на ОСНО нужно заполнить:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 3.

Остальные листы декларации заполняют при необходимости, если есть данные, влияющие на расчет НДФЛ.

Рассмотрим подробнее, что нужно указывать в каждом листе.

| Номер листа | Что нужно внести |

|---|---|

| Титульный лист | — ИНН предпринимателя; — номер корректировки. Если декларация сдается впервые, ставят цифру 0, если уточненная — 1, 2 и так далее по порядку; — Ф.И.О. предпринимателя полностью и паспортные данные — серию и номер, а также дату и орган выдачи; — код налогового периода — 34; — контактный телефон; — «живую» подпись предпринимателя или его представителя. |

| Раздел 1 | — код ОКТМО по месту жительства; — итоговую сумму налога. Если по итогу образовалась сумма к уплате в бюджет, ставят 1, если к возврату из бюджета — 2, при отсутствии налога — 3; — КБК по НДФЛ; |

| Раздел 2 | данные для заполнения берут из приложения 3 |

| Приложение 3 | — общую сумму доходов, в том числе облагаемых и необлагаемых НДФЛ; — сумму налоговых вычетов; — НДФЛ, начисленный с суммы налоговой базы; — налог к уплате или возврату из бюджета. |

При заполнении декларации рекомендуем придерживаться такой последовательности: Приложение 3, Раздел 2, Раздел 1, титульный лист.

Как рассчитать НДФЛ для ИП на ОСНО

Пример, как предпринимателю на ОСНО заполнить декларацию по форме 3-НДФЛ и посчитать налог.

Предприниматель Артем Викторович Волков, ИНН 166105288213, занимается грузоперевозками и применяет ОСНО. Работает один, без работников. Доход от грузоперевозок в 2018 году составил 438 000 рублей. Других доходов за текущий год не было. Общая сумма расходов, которые можно учесть как профессиональный вычет, составила 312 000 рублей. Из них:

- материальные расходы — 220 000 рублей;

- прочие — 100 000 рублей.

Все расходы закрыты документами. В течение 2018 года ИП Волков перечислил в бюджет авансовые платежи — 10 000 и 2 000 рублей.

3-НДФЛ для ИП на ОСНО — образец заполнения

Рассмотрим образец, как правильно заполнить 3-НДФЛ для предпринимателя на общей системе налогообложения.

Начинаем заполнять с приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя и его фамилию, имя, отчество.

Строка 010. Вносим «Код вида деятельности» — 01.

Строка 020. Ставим код ОКВЭД — 60.24 грузоперевозки.

Строка 030. Показатель для расчета налоговой базы. Вписываем сумму дохода, полученного ИП Волковым за 2018 год без НДС — 438 000 рублей.

Строка 040. Сумма расходов, которые включаются в профессиональный вычет без НДС — 312 000 рублей. Они расшифровываются на:

- Строка 041. Материальные вычеты — 220 000 рублей.

- Строка 044. Иные вычеты — 110 000 рублей.

Все расходы должны быть документально подтверждены.

Строка 050. Итоговые показатели по доходу. Дублирует строку 030 — 438 000 рублей.

Строка 060. Итоговые показатели по расходам. В нашем случае — 312 000 рублей.

Строка 070. Итоговые показатели по авансовым платежам — 12 000 рублей.

Переходим к заполнению страницы 3 раздел 2 — расчет налоговой базы по ставке подоходного налога.

Вид дохода: ставим цифру 3.

На этой странице указываем все доходы, полученные за 2018 год. Если бы у него было несколько источников дохода, нужно было бы внести данные по каждому доходу отдельно. В нашем случае это 438 000 рублей. Вносим в строки 010 и 030.

Строка 040. Указываем сумму налоговых вычетов — 312 000 рублей.

Строка 060. Налоговая база по НДФЛ. Показатель строки равен разнице строк 030 и 040. В нашем примере получается: 438 000 — 312 000 = 12 600 рублей.

Строка 070. Рассчитываем НДФЛ. Для этого доход умножаем на ставку 13%.

438 000 * 13% = 16380 рублей

Строка 110. Указываем сумму авансовых платежей за год — 12 000 рублей.

Строка 150. Рассчитываем сумму НДФЛ к уплате в бюджет. Ее считают как разницу между строками 070 и 110.

16 380 — 12 000 = 4380 рублей

Лист 2 раздела 1. Сюда вносят сумму подоходного налога, которую нужно доплатить в бюджет или наоборот, вернуть. В нашем примере ИП Волков уплачивает налог в бюджет.

Здесь нужно внимательно ввести код бюджетной классификации. Если ошибетесь в написании кода, то придется подавать уточненную декларацию. В 2019 году КБК не менялся.

В последнюю очередь вносим данные в титульник.

В верхних ячейках указываем ИНН физического лица. Если ИНН не знаете, поставьте прочерк. Налоговики принимают без идентификационного номера.

Номер корректировки: если сдаете отчет в первый раз, ставьте 000. Если подаете уточненный вариант, пишите номер 001,002,003. Он соответствует количеству «уточненок».

Код налогового периода. Ставим код 34 — годовой отчет.

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае 2018 год.

Код налоговой службы. В строку впишите код налоговой инспекции, куда предоставляется расчет — в налоговую по месту жительства.

Скачать бланк декларации 3-НДФЛ

Как ИП заплатить подоходный налог

Для оплаты есть два варианта:

- в любом банке с помощью платежной квитанции или извещения. Квитанцию можно получить в налоговой инспекции при сдаче отчета или в банке;

- воспользоваться государственными сайтами: госуслуги и сервис ФНС.

Что будет, если не сдать 3-НДФЛ

Если ИП на ОСНО сдаст отчет с опозданием, его ждет штраф. Согласно ст. 119 НК РФ — 5% за каждый пропущенный месяц, начиная с 30 апреля. Сумма штрафа будет не менее 1 000 рублей и не более 30% от суммы налога. Кроме того, за несвоевременное представление декларации ФНС может подать на ИП в суд. Суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 рублей до 500 рублей (ст. 15.5 КоАП).

Штрафными санкциями облагаются только суммы, которые нужно заплатить в бюджет. На суммы, которые можно вернуть из бюджета, штраф не накладывается.

При задержке отчета 3-НДФЛ на 10 и более дней налоговая инспекция заблокирует расчетный счет предпринимателя и разблокирует только после того, как ИП сдаст отчет.

Если боитесь пропустить срок сдачи декларации, блокировкой расчетного счета или столкнуться с необходимостью выплачивать штраф и пени, доверьте работу по заполнению и сдаче декларации 3-НДФЛ сотрудникам сервиса «Моё Дело. Бухобслуживание». Они возьмут на себя рутинную и бумажную работу, освободив вас от любых бухгалтерских дел.

Получить гостевой доступ

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Новый год означает использование новой декларации и новых правил ее заполнения. Как заполнить и сдать форму 3-НДФЛ предпринимателям, не осуществлявшим деятельность в течение года?

Нужно ли сдавать нулевую 3-НДФЛ для ИП

Индивидуальные предприниматели обязаны сдавать декларацию 3-НДФЛ в 2 случаях:

- в качестве физических лиц — по обычным доходам, не связанным с ведением бизнеса; тогда как экономическая деятельность осуществляется по специальному налоговому режиму;

- в качестве предпринимателей, которые облагаются по общей системе налогообложения, т. е. на ОСНО.

ИП, работающий на ОСНО, — большая редкость, т. к. большинство представителей малого бизнеса предпочитают спецрежимы, ведь вместо 3 налогов платится один — специальный, замещающий НДФЛ, НДС и налог на имущество. Однако в практике встречается и комбинирования режимов — специального и общего, когда ИП ведет раздельный учет доходов и доходов доли бизнеса на спецрежима и доли — на общем. В таком случае тоже нужно платить НДФЛ в части, попадающей под ОСНО.

Распространенная причина применения ОСНО — НДС, ведь крупные поставщики работают по системе возмещения этого налога, и для сотрудничества с ними так же нужно быть плательщиком НДС. Но нужно ли сдавать 3-НДФЛ для ИП без доходов? Например, за календарный год предприниматель не вел ту часть деятельности, которая попадала под ОСНО, либо понес расходы и не имел доходов?

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

Важно! Упрощенная декларация из п.2 ст.80 НК РФ и нулевая декларация по 3-НДФЛ — разные отчеты, подаваемые в разных ситуаций. В первом случае у лица нет вообще ведения бизнеса, при том что ИП остается действующим, а во втором — нет облагаемых доходов: были расходы или ИП воспользовался вычетами, уменьшившими базу до нуля.

Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

- срок — до 30 апреля, крайний срок — первый рабочий день мая;

- нужно пользоваться актуальной версией — вы может скачать последнюю утвержденную форму ;

- отчет можно заполнить в бумажном виде и компьютерном формате;

- сдать бланк можете вы, а может — ваш представитель, имеющий нотариальную доверенность; также можно подать документы через портал «Госуслуги», через «Личный кабинет налогоплательщика» и в МФЦ; можно отправить комплект почтой — с описью вложения и заверенными копиями всех документов;

- электронный формат можно сдать онлайн либо принести на внешнем носителе в ИФНС;

- при использовании для заполнения программы также важно применять версию, соответствующую году, за который вы отчитываетесь; так, за 2018 год действует эта версия;

- нарушение срока для представления отчетности влечет взыскание штрафа в размерах, утвержденных ст.119 НК РФ, а также начисление пени за каждый пропущенный день.

Какие листы нулевой 3-НДФЛ необходимо сдавать для ИП

В новом бланке изменены названия всех листов, кроме первых трех. Так, вместо привычного листа В теперь предприниматели прилагают лист «Приложение 3».

В итоге обязательные листы нулевой 3-НДФЛ для ИП:

- Титульная;

- Раздел 1 — изменилась структура;

- Раздел 2 — не изменился;

- Приложение 3 — по доходам от ведения бизнеса.

Важно! Если вы сдаете бумажный бланк, вам придется самостоятельно собрать декларацию в правильной последовательности листов, пронумеровать их и листы приложенных копий документов, указать общее число страниц всего пакета на титульной странице. Декларация не сшивается.

В программе и в онлайн-сервисе очередность листов и нумерация производятся автоматически.

Важно!

Если у вас были доходы или вычеты за прошедший год, которые не связаны с ведением бизнеса, они тоже добавляются в ту же декларацию на соответствующих листах.

Какие листы нулевой декларация 3-НДФЛ сдавать при закрытии ИП

Если предприниматель прекращает деятельность и подал в ИФНС заявление о закрытии бизнеса, он обязан сдать в налоговые органы отчетность — по той части периода, в которой успел поработать с начала календарного года или отчетного периода.

В частности, необходимо сдать декларацию 3-НДФЛ — в течение 5 дней с даты регистрации закрытия хозяйственной деятельности. Форма отчета — обычная, в ней указывается налоговый период «34» (календарный год), она состоит из тех же разделов и листов, что нужно заполнять в нулевой 3-НДФЛ для ИП при продолжении деятельности, но при отсутствии доходов.

Вдобавок сдаются документы по другим налогам — НДС, по страховым взносам, а если у вас были сотрудники, то необходимо представлять большой перечень форм персонифицированного учета.

Как заполнить нулевую 3-НДФЛ для ИП

При заполнении бумажного бланка руководствуйтесь следующими принципами:

- все отчеты проверяют автоматизированные системы сканирования, поэтому важно соблюдать графические нормы заполнения;

- нужно пользоваться черной или синей ручкой;

- писать строго печатными и заглавными буквами и цифрами;

- вручную графы заполняются слева направо (в компьютерной версии значение записывается по правому выравниванию);

- для знаком пунктуации и любых символов использовать отдельные клетки;

- допускаются сокращения слов;

- не записываются копейки — они округляются до рублей;

- неприемлемы исправления;

- в строках, которые не заполняются, ставятся прочерки; сюда не включаются «нулевые» строки.

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году:

- Как будет выглядеть Приложение 3:

- Предприниматели, в отличие от обычных граждан, обязаны указывать свой ИНН.

- Далее записывается фамилию — можно прописью.

- Несмотря на отсутствие финансовых результатов, нужно указать код деятельности и ОКВЭД.

- Далее — в графах 030, 050, 060 поставьте нули.

- Раздел 2 — все расчеты нулевые.

- В графе 002 выберите «иное».

- Ставка — 13%.

- Раздел 1 — по итогам нет налога ни к уплате, ни к возврату. Поэтому в строке 010 выбирайте «3».

- КБК перепишите с нашего образца.

- ОКТМО — территориальный код вашего муниципалитета.

- Титульная страница — классическая.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Это минимальное количество страниц, когда у лица за весь год не было ни объектов по НДФЛ, ни прав на вычеты.

Готовую декларацию нужно подписать на всех листах, указать свою фамилию и сдать:

- лично;

- через доверенное лицо;

- по почте.

Скачать этот бланк вы можете отсюда.

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году в программе

Образец нулевки 3-НДФЛ для ИП на ОСНО 2018 года через программу:

- Нужно пользоваться этой версией программы — для заполнения за прошедший год.

- Первое окно — условия отчета.

- Укажите номер инспекции — найдите ее в перечне. Ищите по первым двум цифрам — номер вашего края.

- Корректировку пропустите.

- ОКТМО — можете посмотреть в интернете или на сайте ФНС России.

- Признак плательщика — ИП.

- Доходы — от предпринимательства.

- Снимите флажок с доходов по справкам 2-НДФЛ.

- Обратите внимание — у вас открылся раздел для предпринимателей.

- Переходите ко второму окну — о декларанте.

- Заполните графы персональных сведений.

- Выберите в качестве документа паспорт.

- Код паспорта — 21.

- Запишите его серию, номер, дату и орган выдачи.

- Обязательно указывается ИНН.

- Откройте раздел предпринимателей.

- Нужно добавить вид деятельности.

- Вид — у вас «Предпринимательская».

- Добавьте код.

- С помощью встроенного справочника найдите свой ОКВЭД.

- Ваш ОКВЭД появится на странице.

- Больше вам ничего не нужно указывать — по всем остальным показателям у вас нули.

Эту декларацию рекомендуется сразу сохранить. Далее вы можете распечатать ее, либо сдать на флешке, а также отправить в онлайн-режиме в ИФНС, подтвердив электронной подписью.

Как заполнить онлайн нулевую 3-НДФЛ для ИП

Пример заполнения нулевой 3-НДФЛ для ИП онлайн:

- Войдите в «Личный кабинет налогоплательщика». Обратите внимание — чтобы сдать отчет в качестве предпринимателя, нужно иметь ключ к ЛКН для ИП.

- Если у вас есть только доступ к ЛКН для граждан, вы можете использовать пароль и логин от него для входа в «кабинет» предпринимателей. При этом вам нужно заполнить графы на этой странице.

- После активации ЛКН вы можете как заполнить декларацию онлайн, так и загрузить отчет, заполненный в программе.

Также в онлайн-режиме можно составить форму на портале «Госуслуги» при двух условиях:

- ваш аккаунт подтвержден при посещении офиса обслуживания (практически любой государственный орган исполнительной власти);

- у вас есть квалифицированная электронная подпись.

Декларация, заполненная онлайн, снабжается отсканированными копиями всех документов и направляется в ИФНС по телекоммуникационному каналу связи.

- Нулевой отчет 3-НДФЛ для ИП за 2018 год подается по общим правилам, но с минимумом страниц и нулевыми значениями сумм.

- При закрытии предпринимательства декларация сдается в течение 5 рабочих дней.

- Электронный бланк можно сразу отправить в ИФНС онлайн, если у вас есть электронная подпись.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

>Образец заполнения нулевой декларации 3-НДФЛ за 2018 год для ИП

ИП: кто сдает 3-НДФЛ в 2018 году

Данная форма отчетности предназначена раскрыть:

- поступления от предпринимательства и возникающие при этом профессиональные расходы;

- поступления, с которых не удержан налог;

- налоговые вычеты, распространяющиеся по Налоговому Кодексу на физических лиц.

Обязанность отчитаться по 3-НДФЛ относится не ко всем ИП, а к тем, кто применяет ОСНО. Этим режимом предусматривается, что доходы от предпринимательства облагаются НДФЛ по ставке 13% и рассчитываются бизнесменом исходя из поступлений и профессиональных вычетов самостоятельно (п. 7 статья 227 НК).

Читайте также: какие еще налоги необходимо платить при ОСНО

Декларацию необходимо представить также в случаях:

- реализации предпринимателем личного имущества;

- получения дохода, не попадающего под ставку налога 13% (например, выигрыш в лотерею, дивиденды, материальная выгода на беспроцентном займе, увеличенные проценты по банковским депозитам);

- утраты возможности применять специальный налоговый режим в отчетном году.

Помимо профессиональных вычетов, предприниматель может учесть в 3-НДФЛ налоговые вычеты другого характера – имущественные по ст. 220 НК (уплата процентов по заемным средствам целевого характера (новое строительство/приобретение жилья и т.п.) и социальные по ст. 219 НК (лечение, обучение).

За 2018 год индивидуальные предприниматели на ОСНО должны будут представить декларацию по новой форме согласно приказу ФНС от 03.10.2018 №ММВ-7-11/569@. Измененный бланк уменьшился в объеме до 13 листов (ранее было 20). Заполнить и подать декларацию можно с помощью этого сервиса.

При разных КБК можно заполнять несколько разделов 1. Предпринимательские доходы, ранее указываемые в листе В, отражаются сейчас в приложении №3. Отдельной строчки для выплат средств по трудовым соглашениям нет. Не указываются и начисленные авансовые платежи (для отражения внесенного аванса строка предусмотрена). В приложении 3 в расчет перенесены профессиональные вычеты (ранее лист Ж).

Нормативные изменения не коснулись ИП, которые сдают нулевую декларацию 3-НДФЛ в отчетном 2018 году. Заполнение декларации по форме 3-НДФЛ и других отчетов для ИП лучше вывести на аутсорсинг, передав всю бумажную работу профи.

Сроки сдачи 3 НДФЛ за 2018 год для ИП

Приказ №ММВ-7-11/569@ начинает действовать с 1 января 2019 г., соответственно за 2018 год необходимо сдать декларацию нового образца. Неизменным осталось требование по срокам сдачи 3 НДФЛ. Отчитаться надо до 30 апреля 2019 г. (статья 229 НК).

Что изменилось в 3-НДФЛ в 2019 году

Если предприниматель принял решение прекратить работу и закрыть ИП, то до завершения налогового периода ему необходимо отчитаться в 5-дневный срок со дня прекращения деятельности вне зависимости от ее активности – нулевая будет декларация или был доход.

Важно! За непредставление предусмотрены штрафные санкции (ст.119 НК, ч.I): в данном случае при отсутствии базы по налогу (нулевка) – 1000 руб. за каждую декларацию. Если не успеваете подать декларацию, получить помощь можно .

Нулевая отчетность 3-НДФЛ

Налоговым Кодексом термин «нулевая отчетность» не обозначен, но такое понятие подразумевает отчет с нулевыми постатейными показателями и поблажек по его непредставлению не дается. Заполнять декларацию в этом случае полностью не потребуется.

Рассмотрим образец 3 НДФЛ-2018 для ИП на ОСНО с нулевкой. Разберем также, как заполнять отчет и какие листы необходимо сдавать для ИП при нулевой форме 3 НДФЛ.

Образец нулевой декларации 3 НДФЛ за 2018 год для ИП

В соответствии с приказом №ММВ-7-11/569@ (приложение 2, раздел II) в любом случае остаются обязательными к заполнению листы:

- титульный лист декларации;

- разделы 1, 2.

На титульном листе, раскрывающем общую информацию о налогоплательщике, предпринимателям необходимо указать:

- соответствующий налогоплательщику код – «720» (прил. №1);

- код налогового периода – при отчете за календарный год «34», при отчете при прекращении деятельности «86» (табл. 4.2);

- номер корректировки – «0—» для первичной декларации (для уточненного отчета соответствующий номер «1—» и т. д.).

- количество страниц декларации – «003»;

- количество листов подтверждающих документов – «—«.

Остальные позиции титульной страницы заполняются стандартно.

В разделах 1-2 не будет расчетов, но заполнить их необходимо. Особенность заполнения полей при нулевом отчете:

В разделе 1:

- 010 – «3», отсутствие налога к уплате/возврату;

- 020 – КБК 182 1 01 02020 01 1000 110;

- 040-050 будут стоять прочерки.

В разделе 2:

- 001 – ставка 13;

- 002 – «3», иные доходы;

- остальные поля – прочерки.

Особенности заполнения при разных системах налогообложения

Для быстрого и оперативного взаимодействия с ФНС установлены специальные режимы налогообложения: УСН, ЕНВД, ПСН и конкретно для производителей сельхозпродукции ЕСХН. При этом разрешено использовать одновременно несколько специальных режимов по различным видам своей деятельности (читайте подробно об этой возможности).

Отчитываясь по указанным спецрежимам, бизнесмены озадачиваются, надо ли представлять еще декларацию по налогу на доходы физлиц аналогично при работе по ОСНО и чем в этом случае отличается образец заполнения 3 НДФЛ для ИП на ЕНВД или на другой системе налогообложения.

Применение специальных режимов освобождает от уплаты НДФЛ по доходам от предпринимательства, облагаемых налогом в рамках режима (письмо Минфина от 30.11.2011 №03-11-11/297). Если у вас в отчетном периоде есть поступления только в рамках выбранной системы, а по иным основаниям не возникло базы по налогу, то отчитываться не нужно. Важно: применение спецрежимов не освобождает от обязанности перечислять НДФЛ с выплат своим сотрудникам.

Предпринимателю на специальном режиме налогообложения придется заполнять 3-НДФЛ в таких обстоятельствах:

-

переход в отчетном году на ОСНО с утратой права применения другой системы налогообложения:

-

совмещение ЕНВД и ОСНО;

-

получение средств по иным основаниям, не связанным с основным предпринимательским занятием – реализация физлицом личного имущества, возникновение материальной выгоды по беспроцентным займам, повышенным банковским процентам и т.д.

Обратиться за возвратом налога по социальному, имущественному вычету при применении спецрежима возможно, если предприниматель получил доход как физическое лицо, например, по трудовому договору с уплатой работодателем НДФЛ в бюджет. В этом случае сдача отчета – право, а не предусмотренная законодательством обязанность.

Если поступления бизнесмена происходили в рамках основной деятельности, облагаемой по специальному режиму, и при этом получен иной доход как физлица, то образец заполнения 3 НДФЛ для ИП на ЕНВД, ПСН или УСН будет отличаться от рассмотренного нулевого варианта и заполняется исходя из конкретных обстоятельств.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Налоговая декларация 3-НДФЛ для ИП на ОСН в 2018 году

Индивидуальные предприниматели на общей системе налогообложения обязаны ежегодно подавать в налоговую инспекцию декларацию 3-НДФЛ. Причем форма 3-НДФЛ сдается в любом случае, даже если деятельность в налоговом периоде не велась и доходы отсутствовали.

Помимо 3-НДФЛ предприниматели на ОСНО должны подавать декларацию 4-НДФЛ. Организации, в свою очередь, сдают отчетность по налогу на прибыль.

Подача единой упрощенной декларации (как это предусмотрено, например, для НДС и налога на прибыль) в отношении НДФЛ не допускается.

Бланк декларации 3-НДФЛ в 2018 году

Бланк декларации 3-НДФЛ, действующий в 2018 году ().

Примечание: форма налоговой декларации (при отчете за 2017 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (ред. от 25.10.2017).

>Образец заполнения новой формы 3-НДФЛ

Декларация 3-НДФЛ для ИП на ОСН при отчете за 2017 год (образец заполнения).

Срок сдачи декларации 3-НДФЛ в 2018 году

Налоговым периодом по НДФЛ является календарный год.

Декларация 3-НДФЛ сдается по итогам каждого года в срок до 30 апреля.

Примечание: если 30 апреля выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Таким образом, декларацию 3-НДФЛ за 2017 год необходимо сдать в срок до 3 мая 2018 года.

За 2018 год срок сдачи отчетности — до 30 апреля 2019 года.

Представление промежуточной отчетности по подоходному налогу не требуется, однако, предприниматель обязан каждый квартал уплачивать авансовые платежи, рассчитанные налоговым органом.

При закрытии ИП форму 3-НДФЛ нужно подать в течение 5 рабочих дней, с даты прекращения деятельности. В этом случае декларация заполняется за неполный год (за фактически отработанное время).

Штрафы за несвоевременное представление отчетности:

- Если срок уплаты налога не наступил или налог был уплачен – 1000 руб.

- Если налог не уплачен, штраф составит 5% от суммы подоходного налога, подлежащего уплате в бюджет по данной декларации, за каждый месяц просрочки, но не более 30% от суммы по декларации и не менее 1 000 руб.

Способы сдачи декларации 3-НДФЛ

ИП должны сдавать форму 3-НДФЛ в ИФНС по месту своего проживания.

Декларация по НДФЛ может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в инспекции, а на втором проставляется отметка о принятии и возвращается ИП. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота или с помощью сервиса на сайте ФНС).

Сдача отчетности в бумажном виде допускается только в том случае, если численность сотрудников ИП за отчетный год не превышала 100 человек. В ином случае отчитываться по НДФЛ ИП обязан только в электронной форме.

Примечание: для сдачи декларации через представителя ИП необходимо составить нотариальную доверенность на своего представителя.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

Как заполнить новую форму декларации 3-НДФЛ

Официальную инструкцию по заполнению декларации 3-НДФЛ вы можете скачать по этой ссылке.

Основные правила заполнения декларации 3-НДФЛ в 2018 году

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- При заполнении декларации не допускается использование корректирующих средств (замазок), внесение исправлений и допущение помарок;

- Скрепление с помощью степлера или сшивание документа не допускается, можно скрепить листы канцелярской скрепкой;

- Двусторонняя печать также не разрешена;

- Стоимостные показатели указываются в рублях и копейках, а суммы налога в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части каждой страницы указывается ИНН и ФИО предпринимателя заглавными буквами;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- Данные в декларацию вносятся заглавными печатными буквами;

- Допускается заполнение декларации от руки, или с помощью компьютера. Цвет чернил – черный или синий;

- При заполнении отчетности с помощью компьютера необходимо использовать шрифт Courier New высотой 16 — 18 пунктов;

- Состав декларации (заполняемых листов) зависит напрямую от того, имеет ли ИП доходы за рубежом, какие виды вычета заявляет, имеются ли в отчетном периоде доходы, не подлежащие налогообложению и т.д.;

- Как правило, декларация ИП состоит из Титульного листа, Разделов 1 и 2, Листа В. При включении в отчетность вычетов необходимо будет заполнить листы, соответствующие тому или иному виду вычета;

- На каждой странице (кроме Титульного листа) необходимо поставить подпись и указать дату заполнения декларации.

- При подаче декларации за 2016 год код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации 3-НДФЛ через программы и сервисы

Налоговую декларацию 3-НДФЛ в 2018 году можно заполнить также с помощью:

- Бесплатных программ «Налогоплательщик ЮЛ» и «Декларация»;

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Платной программы «1С:Предприниматель»;

- Специализированных бухгалтерских компаний.

Индивидуальные предприниматели не всегда применяют специальные налоговые режимы, иногда они являются плательщиками НДФЛ и обязаны сдавать декларацию по этому налогу.

Вот для таких ИП мы подготовили образец заполнения формы 3-НДФЛ. В ней мы решили показать не только предпринимательский доход, но и продажу личного имущества (автомобиля) и социальный налоговый вычет за лечение. Для заполнения декларации можно пользоваться бесплатными программами, скачать которые можно на сайте ФНС: «Декларация» и «НалогоплательщикЮЛ».

Заполнение титульного листа обычно проблем не вызывает. Стоит только обратить внимание на то, что ФИО предпринимателя не надо указывать в строках над подписью, там указывают фамилию только доверенного лица, если оно подписывает декларацию за ИП.

Скачайте полный вариант заполнения 3-НДФЛ для ИП. Заполнение декларации надо начинать не с раздела 1 и даже не с раздела 2, а с листов А-И. Какие листы в каком случае заполнять, указано в Порядке заполнения декларации. В нашем примере заполнены: Лист А (доходы от продажи личного имущества), лист В (доходы от предпринимательской деятельности), Лист Е1 (указали социальный вычет на лечение) и Лист Д2 (имущественный вычет на проданный автомобиль).

В Листе В следует обратить внимание на строки 130 и 140. Это авансовые платежи, которые должны были быть рассчитаны предпринимателю налоговыми органами. Даже если вы их не уплатили, надо обязательно их указать в этих строках, иначе произойдет задвоение начисления этой суммы в программе налоговой. Об этой проблеме неоднократно писали предприниматели на нашем форуме.

ИП, являющимся плательщиками торгового сбора, надо иметь ввиду, что уплаченный сбор не включается в состав профессиональных налоговых вычетов, он указывается отдельно в разделе 2.

Предприниматели могут не иметь дохода в отчетном периоде по разным причинам: например, физлицо зарегистрировалось, как ИП, но деятельность так и не была начата, либо у предпринимателя есть основное место работы по найму, а бизнесом он занимается от случая к случаю. Даже не имея дохода, ИП, применяющие ОСНО, обязаны ежегодно отчитываться в ИФНС, подавая декларацию 3-НДФЛ с нулевыми показателями. О том, как заполнить такую декларацию – наша статья.

Форма 3-НДФЛ нулевая для ИП

Для отчета за 2016 год форма декларации 3-НДФЛ обновилась, последняя ее редакция была утверждена 10.10.2016 (приказ ФНС РФ от 24.12. 2014 № ММВ-7-11/671 с изменениями).

Несмотря на отсутствие показателей, срок подачи нулевой декларации такой же, как и для всех физлиц – не позднее 30 апреля года, следующего за отчетным. Благодаря майским праздникам, в 2017 г. этот срок продлится немного дольше – нулевая 3-НДФЛ для ИП 2016 г. может быть сдана до 2 мая включительно (постановление Правительства РФ от 04.08.2016 № 756).

Тем, кто решил закрыть ИП, не имея доходов в текущем году, нулевую декларацию следует подать в течение 5 дней с момента прекращения деятельности ИП (п. 3 ст. 229 НК РФ).

Таким образом, даже при полном отсутствии дохода, 3-НДФЛ подается предпринимателем в общем порядке. Пренебрегать установленными сроками не следует: хоть показатели декларации и нулевые, за просроченный, даже на день, отчет ИФНС оштрафует нарушителя на 1000 рублей (ст. 119 НК РФ).

Как заполнить 3-НДФЛ для ИП (нулевую)

Декларация ИП должна обязательно включать:

- Титульный лист,

- Раздел 1,

- Раздел 2.

Этого минимума будет достаточно для заполнения нулевой 3-НДФЛ для ИП. Порядок заполнения декларации подробно описан в приложении № 2 к приказу ФНС № ММВ-7-11/671.

Можно использовать для заполнения 3-НДФЛ бумажный бланк декларации, либо заполнить форму на компьютере с помощью соответствующего программного обеспечения.

Заполняем титульный лист нулевой декларации 3-НДФЛ для ИП

В самом верху титульного листа и каждой страницы декларации указывается ИНН предпринимателя.

Налоговый период – код периода «34», год 2016.

Номер корректировки для первичного отчета указывается, как нулевой. Если придется в дальнейшем подавать «уточненку», то номер будет указываться в зависимости от того, какая по счету уточненная декларация подается.

Код ИФНС указывается по месту жительства ИП, куда подается декларация.

В строке «Код страны» указываем числовое обозначение страны, гражданином которой является ИП. Для России – это 643, коды всех стран можно найти в Классификаторе стран мира (ОКСМ).

Коды категории налогоплательщика перечислены в приложении № 1 к Порядку заполнения 3-НДФЛ — ИП обозначается кодом 720.

Ф.И.О. предпринимателя указывается полностью, как в паспорте, или ином удостоверяющем личность документе. Также вносятся и прочие личные сведения: дата и место рождения, реквизиты удостоверяющего документа.

Статус налогоплательщика обозначается кодом «1» для налоговых резидентов РФ, и «2» для тех, кто ими не является.

Адрес проживания указывается, согласно документа, удостоверяющего личность.

После нумерации всех заполненных страниц декларации, вносим количество страниц, а если необходимо, и количество листов документов, прилагаемых к декларации (например, доверенность, при сдаче 3-НДФЛ представителем ИП).

Разделы 1 и 2

Заполняемая декларация 3-НДФЛ 2016 для ИП – нулевая, поэтому в ней будут отсутствовать денежные и расчетные показатели, но некоторые поля разделов 1 и 2 мы все равно должны заполнить.

В разделе 2, где производится расчет налога, указываются:

- ИНН предпринимателя,

- Ф.И.О.,

- Налоговая ставка (строка 001).

В остальных строках раздела (010-140) проставляются прочерки.

В разделе 1, несмотря на то, что 3-НДФЛ нулевая, для ИП образец 2016 г. будет содержать, помимо ИНН предпринимателя и его Ф.И.О., следующие показатели:

- строка 010 – ставим код «3», означающий отсутствие доплат или возврата НДФЛ,

- строка 020 – указываем КБК, действующий в 2017 году для уплаты подоходного налога предпринимателями 182 1 01 02020 01 1000 110,

- строка 030 – код ОКТМО указывается в соответствии с классификатором ОК 033-2013. Код обозначает территорию муниципального образования, и может состоять из 8 или 11 цифр.

В строках, содержащих суммы налога (040-050), будут стоять прочерки.

Заполнив декларацию, все ее листы нумеруют сквозной нумерацией, каждая страница подписывается ИП и указывается дата заполнения.