Содержание

- Налог на имущество

- Основные принципы налогообложения имущества физлиц

- Расчет по старым и новым правилам

- Уплата налога

- Что такое налог на имущество

- Кто платит налог на имущество физических лиц

- Объекты налогообложения

- Движимое имущество

- Недвижимое имущество

- Ставки налога на имущество физических лиц

- Как рассчитать налог на имущество физических лиц

- Вычеты по налогу на имущество физических лиц

- Расчет по кадастровой стоимости

- Пример расчета

- Расчет по инвентаризационной стоимости

- Расчет по кадастровой стоимости до 2020 года

- Льготы для физических лиц

- Основания предоставления налоговых льгот

- Порядок предоставления налоговых льгот

- Платят ли дети налог на имущество

- Сколько процентов составляет налог на имущество?

- Обязанность по уплате

- Правовое регулирование

- Сколько процентов налог на имущество?

- Как рассчитать?

- Какие льготы предусмотрены?

- Сроки уплаты

- Федеральные, региональные и местные налоги в 2019 — 2020 годах

- Федеральные налоги и сборы

- Региональные налоги

- Местные налоги и сборы

- Налоги и специальные режимы

- Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

- Страховые взносы

- Итоги

- НАЛОГ НА ИМУЩЕСТВО ДЛЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

- Кто является плательщиком налога на имущество?

- Правовая база

- Плательщики налога на имущество

- Размер

- Как и когда оплачивать?

- Право на льготы

- Налог на имущество организаций

- КТО ИЗ ОРГАНИЗАЦИЙ ЯВЛЯЕТСЯ ПЛАТЕЛЬЩИКОМ НАЛОГА НА ИМУЩЕСТВО?

- КТО НЕ БУДЕТ ПЛАТИТЬ НАЛОГ НА ИМУЩЕСТВО?

- КАКОЕ ИМУЩЕСТВО ЯВЛЯЕТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ?

- Недвижимое имущество как объект обложения налогом на имущество организаций

- Объект налогообложения по налогу на имущество организаций

- Объект налогообложения по налогу на имущество

- Что не относится к объекту налогообложения

- Движимое имущество, как объект налогообложения

- Недвижимое имущество, как объект налогообложения

Налог на имущество

7 декабря 2015 налог на имущество

7 декабря 2015 налог на имущество

Целью имущественного сбора является пополнение местной казны. В странах Европы это одно из самых полновесных поступлений в бюджет. Появление нового закона об имущественном налоге физлиц предназначено для ускорения оценки объектов в пределах РФ, что позволит увеличить сбор и, соответственно, наполняемость муниципальных бюджетов.

Основные принципы налогообложения имущества физлиц

Имущественный налог физических лиц является местным налогом. Муниципальная власть устанавливает размеры ставок, порядок начисления, льготные категории. Граждане должны уплачивать сбор, если на правах собственности им принадлежит:

- квартира, комната или частный дом;

- единый недвижимый комплекс (понятие, не так давно появившееся в ГК);

- незаконченная стройка;

- гараж, машино-место;

- иные помещения.

Если перечисленное имущество – собственность, находящаяся в долевом владении, то каждый из владельцев обязан пополнять бюджет сбором. Общее имущество жильцов МКД налогообложению не подлежит.

По этому сбору довольно имеется довольно много льготных категорий. К ним относятся:

- Герои РФ, СССР;

- Участники и ветераны ВОВ;

- «афганцы»;

- «чернобыльцы»;

- инвалиды детства;

- инвалиды 1 и 2 групп;

- пенсионеры;

- члены семьи военного при потере кормильца.

Помимо того, не являются базой хозяйственные сооружения, занимающие меньше 50 кв метров и приспособленные для подсобных нужд, студии, библиотеки, музеи, галереи, творческие мастерские. Льготы по имущественному налогу физлиц распространяются только на одну единицу собственности пенсионеров, инвалидов и прочих категорий граждан. На какую именно, физическое лицо вправе определить самостоятельно.

Нормативная документация муниципальных властей может внести дополнения или расширить перечень льготных категорий. К примеру, есть области, где от уплаты имущественного налога физических лиц освобождаются семьи, которые были признаны многодетными.

Расчет по старым и новым правилам

При расчете налога употребляются такие понятия:

- налоговая база;

- коэффициент-дефлятор;

- ставка по налогу.

Налоговая база с 2015 года – кадастровая или инвентаризационная стоимость имущества граждан. Кадастровую используют только в случаях, когда заранее была сделана оценка и сведения о ней были занесены в государственный реестр. Каждый год коэффициент рассчитывает Министерство экономического развития РФ.

У ставки по имущественному налогу физлиц есть предельные значения при установлении базы по оценочной стоимости в 2015 году:

- 2%-ая ставка применима для имущества, стоимость которого внесена в госреестр и

.jpg) составляет больше 300 млн рублей;

составляет больше 300 млн рублей; - 0,1% (может быть обнулена или завышена максимально в 3 раза) – незаконченные стройки, жилые сооружения, гаражи, дачные дома, единые комплексы, если хотя бы одно помещение в них является жилым, хозяйственные строения;

- во всех остальных ситуациях применяется ставка 0,5%.

При расчете базы по инвентаризационной стоимости используются следующие значения ставок (предельные показатели):

- меньше 0,1% – стоимость до 300 тысяч рублей;

- 0,1–0,3% — 300–500 тысяч рублей;

- 0,3-2% – стоимость больше 500 тысяч рублей.

В данном случае ставка определяется в качестве инвентаризационной стоимости, которая помножена на коэффициент. В этом году коэффициент зафиксирован на уровне 1, 147.

Имущественный налог для физлиц рассчитывается по определенной формуле (408 статья Налогового кодекса РФ): Н = (Н1 – Н2) х К +Н2, где:

- Н – это сумма, которая подлежит внесению в бюджет;

- значение 2 – начисление осуществляется по инвентаризационной стоимости;

- К – это коэффициент 0,2, 0,4, 0,6 и 0,8 для налоговых периодов с первого по четвертый.

В случае, когда физическое лицо перестает владеть имуществом посередине периода, необходимо использовать специальный коэффициент, чтобы определить сумму. Он равняется количеству месяцев, на протяжении которых лицо владело данной собственностью.

Уплата налога

Расчет сумм осуществляет ФНС. Налогоплательщикам выдаются готовые квитанции, в которых указаны сумма и конечная дата, до которой следует произвести уплату налога на имущество физлиц. В 2015 году это 1 октября. Льготы предоставляют только в заявительном порядке. Для этого плательщик обязан явиться в ФНС со следующим пакетом документов:

- паспорт;

.jpg)

- заявление на получение льготы;

- бумаги, которые подтверждают право владения;

- документ, свидетельствующий о праве на льготу: удостоверение инвалида, участника боевых действий, пенсионное удостоверение и т.п.

В этом году подачу заявления необходимо осуществить до 1 ноября. Соответственно, уже в следующем году у льготника будет возможность использовать свое законное право на «скидку» во время уплаты сбора. Выбранное имущество, на которое будет действовать «скидка», нельзя будет поменять после 1 ноября.

Если плательщик не обратился в ФНС сразу, как только получил право на льготу, а сделал это позже, то перерасчет можно произвести лишь за последние 3 года. Данное правило применимо и к взысканию задолженностей по имущественному сбору. Если гражданину не приходит уведомление, то взыскать долги ФНС может исключительно за три предыдущих года.

Изменения 2015 года могут значительно отразиться на размере сумм, которые налогоплательщикам будет необходимо внести в бюджет. К примеру, кадастровая стоимость, которая используется на сегодняшний день, максимально соответствует рыночной. В определенных ситуациях это может поспособствовать увеличению налога в 10 раз. И некоторым гражданам уплата имущественного налога физлиц может оказаться просто не по силам.

Тем не менее, для данного расчета необходимо произвести оценку всего имущества и внести все имеющиеся сведения о нем в госреестр. Для этого правительством выделена «пятилетка» – с 2015 по 2020 год. На этот срок намечено проведение оценки всего имущества физлиц и переход на новую процедуру расчета суммы сбора.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

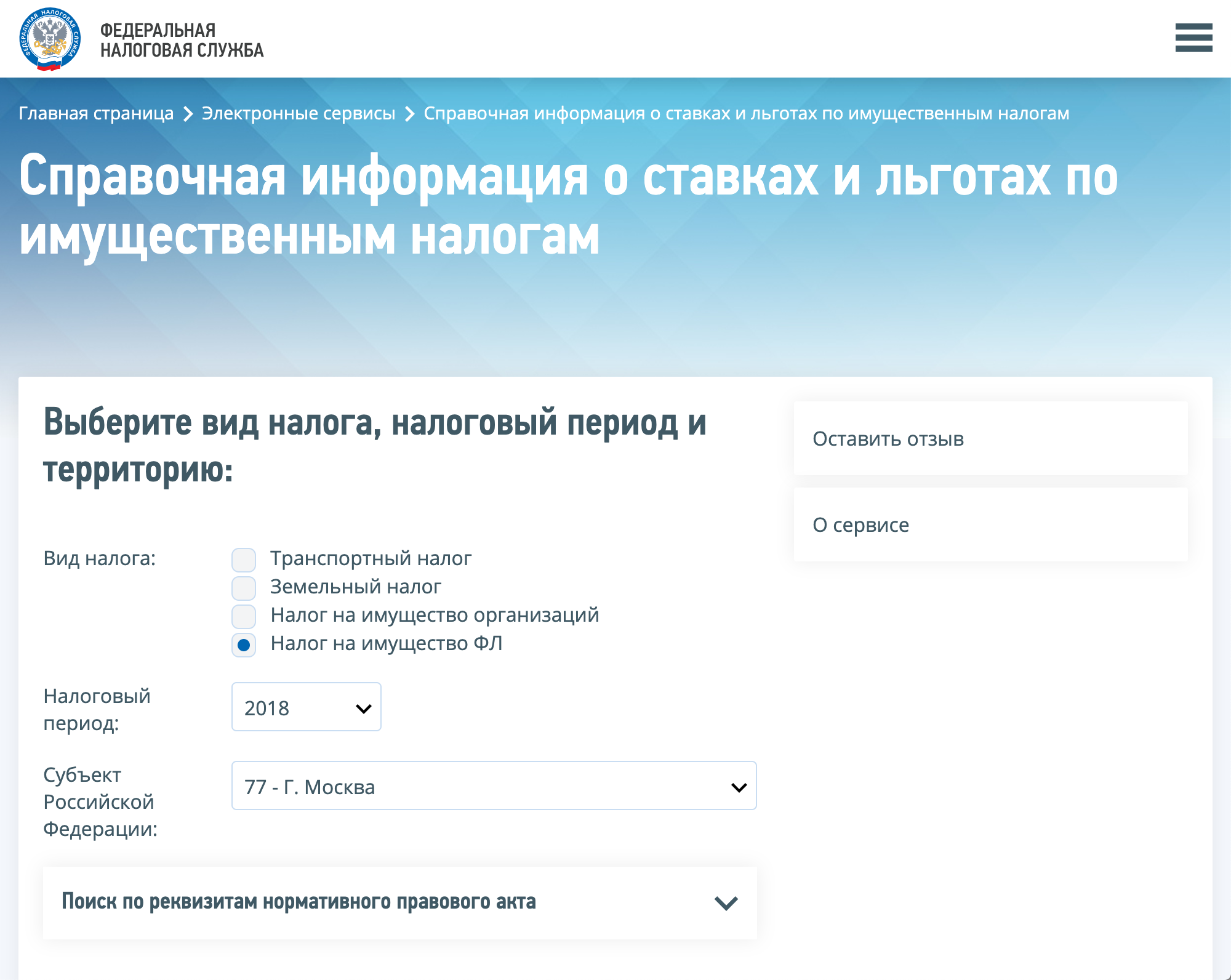

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

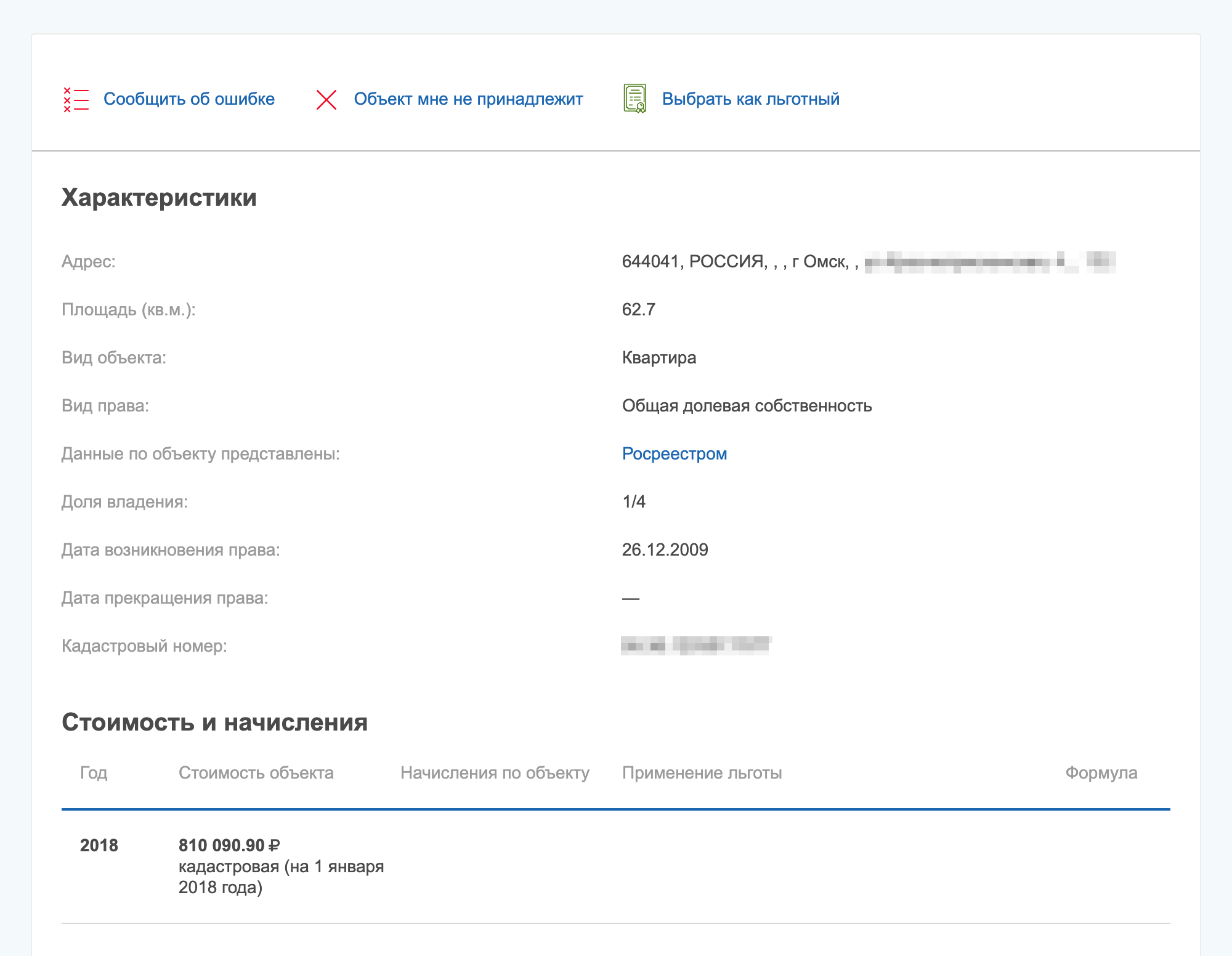

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

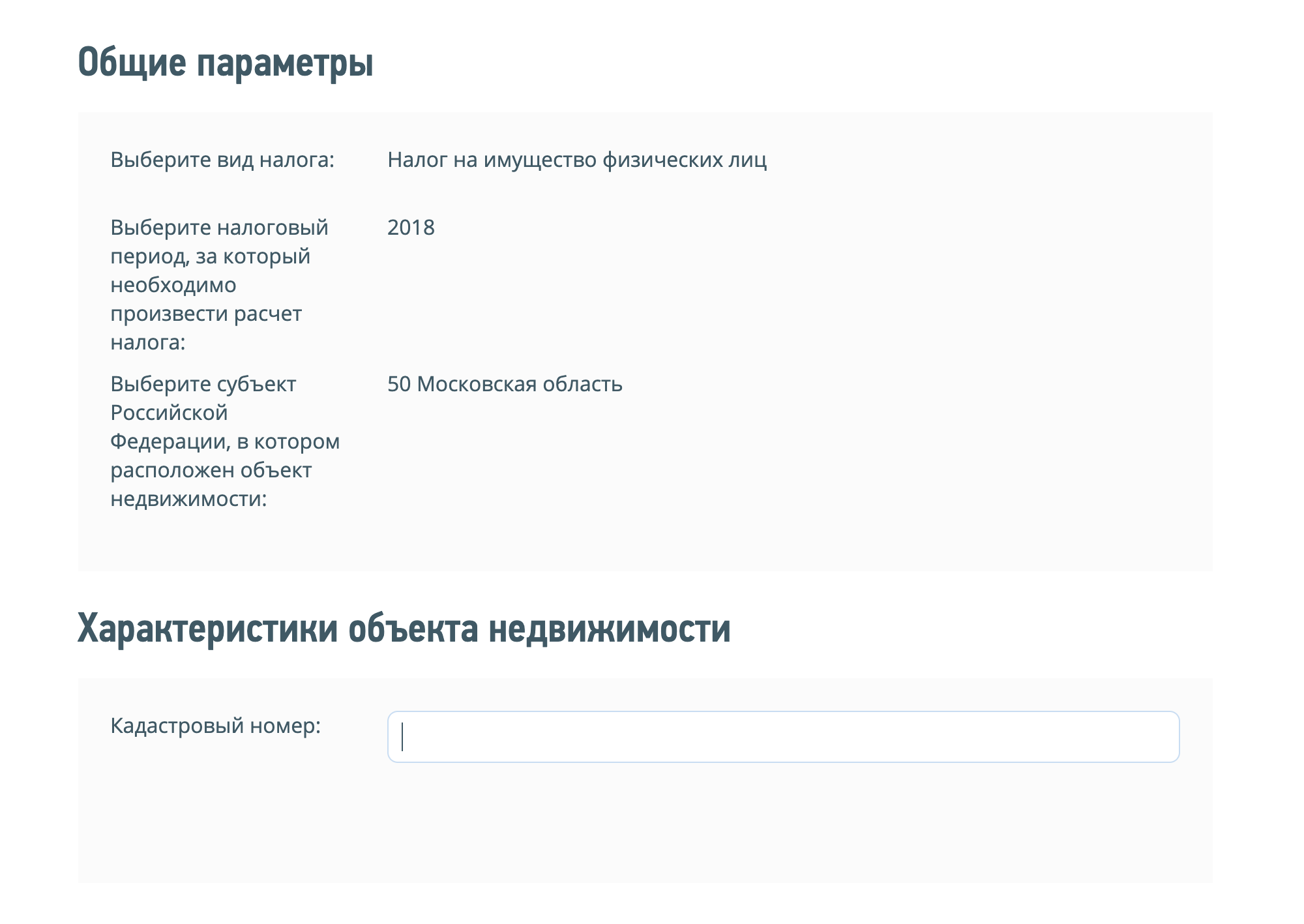

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

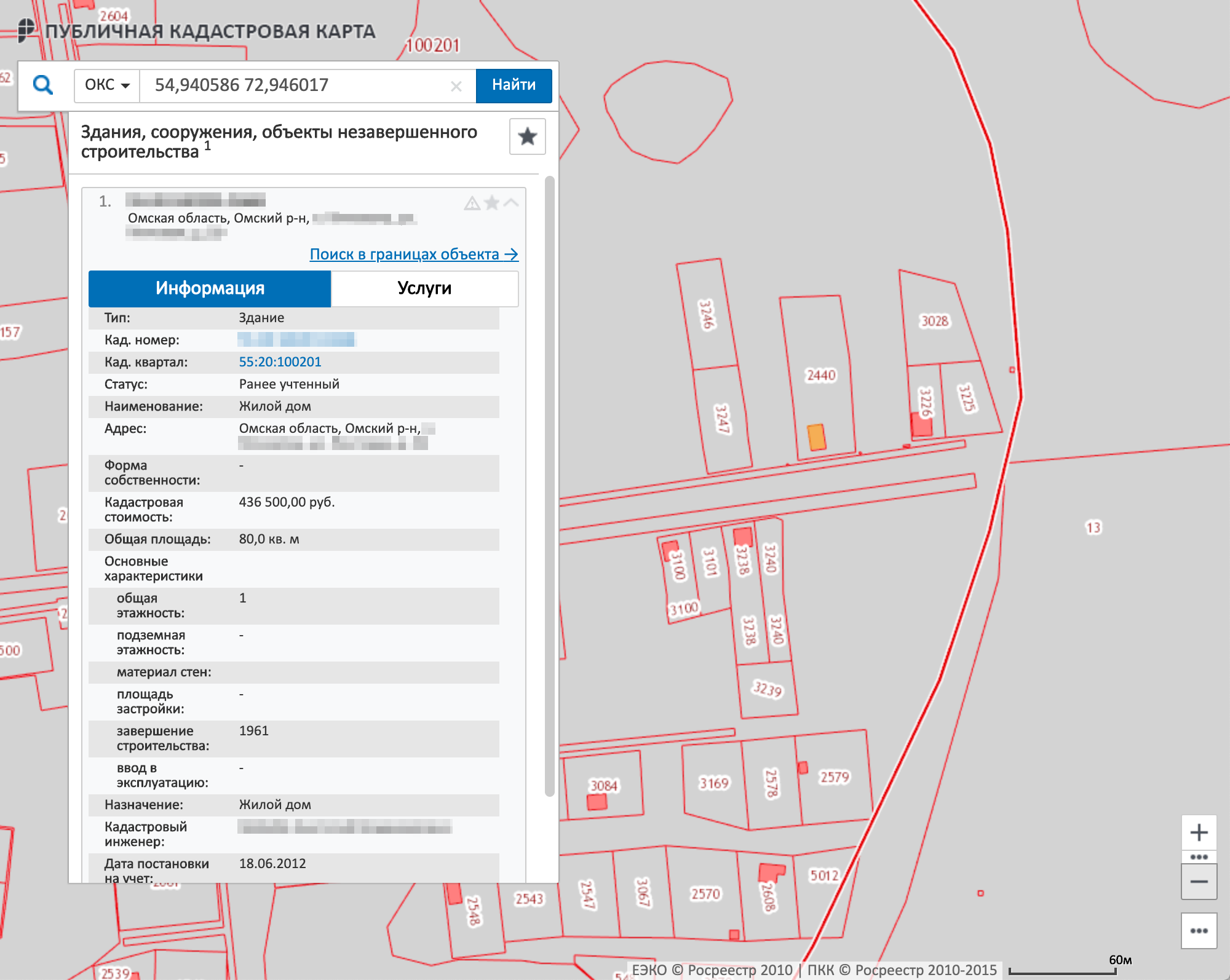

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р.

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р.

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р. В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2020 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Сколько процентов составляет налог на имущество?

За владение недвижимостью в 2019 году необходимо перечислять определенные денежные средства в местный бюджет. Эти перечисления называются налогом на имущество. Процент по нему может различаться в зависимости от ряда нюансов.

Обязанность по уплате

Налог на имущество обязателен для физических и юридических лиц, во владении которых на праве собственности имеется движимое или недвижимое имущество.

Кто является налогоплательщиком?

Гражданин или юр. лицо обязаны уплачивать имущественный налог, если у них во владении имеется:

- жилье;

- комплекс недвижимости;

- недостроенный объект;

- строения на дачных участках;

- иные строения, здания или сооружения;

- доля в вышеперечисленном имуществе.

За имущество, являющееся общественной собственностью многоквартирного дома, налог не вносится. Также от уплаты налога освобождены граждане, которые пользуются арендованной недвижимостью.

Правовое регулирование

Законность взимания налога на имущество с физических лиц и предприятий регламентируется главой 32 НК РФ, а также рядом федеральных законов.

Сколько процентов налог на имущество?

Задавшись вопросом, как оплатить налог на имущество, и сколько процентов он составляет необходимо знать, что для его вычисления инвентаризационную или кадастровую стоимость налогооблагаемого объекта на коэффициент-дефлятор.

Физических лиц

Для физических лиц указанный выше показатель будет равен:

- до 300 тыс. рублей – до 0,1%;

- от 300 до 500 тыс. рублей – 0,1–0,3%;

- в иных случаях — от 0,3 до 2%.

Юридических лиц

Для юридических лиц процентное соотношение по уплате имущественного налога устанавливается властями субъекта РФ.

Движимое и недвижимое

Для расчета имущественного налога как на движимое, так и на недвижимое имущество потребуется выяснить его документально подтвержденную стоимость и налоговую ставку для данного имущества действующей в месте регистрации объекта.

Узнайте, кто освобожден от налога на имущество физических лиц.

Узнайте, кто освобожден от налога на имущество физических лиц.

Как узнать сумму налога на имущество физических лиц? Смотрите .

Как рассчитать?

С января 2015 года в качестве налоговой базы по имущественному налогу действует кадастровая либо инвентаризационная стоимость. Этот показатель рассчитывается с учетом коэффициента дефлятора, значение которого установлено Министерством экономического развития РФ.

Если расчет осуществляется по кадастру, для всех категорий налогоплательщиков предусмотрена возможность уменьшения размера отчислений при помощи вычетов.

Действие выполняется в соответствии со следующими правилами:

- для квартир стоимость по кадастру может быть уменьшена на величину цены до 20 м.кв. от общей площади помещения;

- для комнат этот показатель устанавливается на уровне 10 кв. м.;

- для жилого дома показатель можно уменьшить на величину кадастровой стоимости 50 м.кв.;

- при исчислении размера отчисления в бюджет на единый недвижимый комплекс, стоимость по кадастру уменьшается на 1 млн. руб.

Региональные власти имеют право на увеличение данных показателей. При вычислении выплат в течение первых четырех лет применения расчета по налогу при помощи кадастровой стоимости могут быть учтены понижающие коэффициенты.

Если размер отчислений осуществляется на основании инвентаризационной стоимости, нужно принять во внимание ряд нюансов. Так, она должна быть определена для каждого объекта налогообложения. Дополнительно во внимание нужно принять коэффициент-дефлятор.

Если в течение налогового периода у гражданина было прекращено право собственности на имущество, вычисление налога относительно данного объекта будет производиться с учетом коэффициента.

Чтобы рассчитать его размер, необходимо разделить количество месяцев, в течение которых имущество находилось во владении человека, на общее число месяцев в налоговом периоде.

Уведомления, требующие от гражданина уплаты налога, должны быть вручены плательщикам в установленные законодательством сроки.

Ставка

Размер налоговых ставок устанавливается законодательством, принятом в муниципальном образовании. Они во многом зависят от применяемой налоговой базы с учетом положений статьи 406 НК РФ.

При применении в регионе в качестве налоговой базы кадастровой стоимости, ставки по налогу будут устанавливаться в размере 0,1%:

- для помещений, зданий и сооружений, предназначенных для жилья;

- объектов находящихся в стадии строительства;

- единых комплексов недвижимости;

- парковочных мест и сооружений для хранения транспорта;

- хозяйственных построек.

Власти региона имеют право уменьшать или увеличивать, но не более чем в 3 раза этот показатель. Если ставка по налогу не определена с законами местных муниципальных образований или городов федерального значения, обложение налогом будет производиться по ставкам указанным в 406 ст. НК РФ.

По действующему законодательству на установление дифференцированных ставок по налогу влияет:

- кадастровая стоимость налогооблагаемого объекта;

- вид объекта облагаемого налогом;

- место его расположения;

- законы местных муниципальных образований.

Также для некоторых объектов недвижимости ставки могут устанавливаться в размере 0,5 и 2%.

Какие льготы предусмотрены?

Льготы по имущественному налогу устанавливаются как на федеральном, так и на местном уровне.

Налоговым кодексом установлены следующие категории граждан, которые могут претендовать на частичное или полное освобождение от уплаты налога:

- Герои России и Советского Союза;

- граждане, участвовавшие в ликвидации последствий аварий на химических объектах;

- кавалеры ордена Славы;

- инвалиды различных групп;

- пенсионеры.

- ветераны боевых действий.

Налоговые льготы может быть предоставлены лишь для одного объекта налогообложения каждого вида.

Налогоплательщик вправе самостоятельно выбирать по какому из объектов недвижимости он будет уплачивать налог по льготным условиям.

Льготы предоставляются для следующих объектов недвижимости:

- жилое помещение;

- объекты, указанные в ст. 407 НК РФ;

- постройки и сооружения хозяйственного назначения;

- места для хранения и стоянки личного транспорта.

Льготы по налогу не предоставляется для объектов, которые указаны в 2 пункте ст. 406 НК РФ.

Чтобы получить послабление по налогам, физическое или юр. лицо или обязано предоставить в налоговый орган заявление с просьбой предоставить льготу, а также предъявить документацию, подтверждающую наличие права, позволяющее им воспользоваться послаблением по налогу.

Эти документы необходимо предоставить до 1 ноября года, который является налоговым периодом. В этом случае налогообложение по льготным условиям будет производиться со следующего года.

Власти региона имеют законное право самостоятельно добавлять категории граждан, которым может быть предоставлено частичное или полное освобождение от уплаты налога, а также самостоятельно добавлять льготы.

Читайте о начислении налога на имущество в 2019 году.

Читайте о начислении налога на имущество в 2019 году.

Какой процент налога на имущество предприятий? Информация .

Как рассчитать налог на имущество юридических лиц по кадастровой стоимости? Подробности в этой статье.

Сроки уплаты

Сроки уплаты имущественного налога для физических и юридических лиц различны. Граждане, не ведущие коммерческую деятельность, обязаны уплатить выплату до 1 декабря года, являющегося налоговым периодом.

Для юридических лиц этот срок может достигать 30 марта года, следующего после налогового периода.

Власти региона имеют право корректировать максимальные сроки уплаты налога по своему усмотрению.

Редакция «РБК-Недвижимости» составила инструкцию, как рассчитать новый налог на имущество, в том числе и для москвичей.  Фото: .com/andrei_77

Фото: .com/andrei_77

В России принят новый налог на имущество. Согласно закону муниципалитеты и города федерального значения могут устанавливать налог на недвижимость для физических лиц.

Суть нового налога: в качестве налогооблагаемой базы теперь будет применяться кадастровая стоимость квартиры, рассчитываемая независимыми оценщиками по заказу исполнительных органов субъектов РФ. Земельный налог при этом сохраняется.

Департамент экономической политики и развития города Москвы представил в четверг интернет-калькулятор для расчета ориентировочной суммы налога на имущество физических лиц по кадастровой стоимости. Цель — помочь владельцу недвижимости в столице рассчитать примерный размер налога на принадлежащее ему на правах собственности имущество.

Когда платить?

Новый закон вступит в силу с 1 января 2015г., однако предусмотрен пятилетний переходный период для регионов, в течение которого сумма налога будет повышаться на 20% в год. Уплата налога на имущество граждан от кадастровой стоимости начнется с 2016г., а полную сумму россияне начнут платить с 2020г.

Как рассчитать?

Налог рассчитывается для всего объекта, а владельцы платят в зависимости от их доли. Москвичи уже сейчас могут рассчитать, сколько им придется платить по налогу на имущество. Для этого департамент экономической политики и развития города создал налоговый калькулятор.

* Инвентаризационную стоимость каждый владелец видит сейчас в платежке по нынешнему налогу, а также в документах на объект недвижимости. Эта стоимость нужна для расчета разницы между текущим налогом (с инвентаризационной стоимости) и тем, что граждане будут уплачивать со второй половины 2016г. Россияне до 2020г. будут платить разницу между этими величинами.

Остальные граждане России могут также рассчитать, сколько им придется платить по новому налогу. Для этого на портале Росреестра можно запросить данные о кадастровой оценке стоимости квартиры или дома.

Как рассчитать самостоятельно?

Москвичи-собственники также могут самостоятельно рассчитать свои платежи. Ставки по налогу были приняты 14 октября 2014г.

| Кадастровая стоимость объекта недвижимости, млн руб. | Ставка, % |

|---|---|

|

До 10 |

0,1 |

|

10-20 |

0,15 |

|

20-50 |

0,2 |

|

50-300 |

0,3 |

| От 300 | 2 |

В отношении гаражей и машино-мест, а также прочих объектов недвижимости ставки 0,1% и 0,5% соответственно.

В отношении гаражей и машино-мест, а также прочих объектов недвижимости ставки 0,1% и 0,5% соответственно.

За объекты незавершенного строительства (если проектируемым назначением таких объектов является жилой дом) придется платить 0,3%. Такая же ставка в 2,0% предусмотрена в отношении объектов коммерческой недвижимости (офисы, объекты торговли, общепита и т. п.).

Законом предусмотрен налоговый вычет в размере 20 кв. м для квартир, 10 кв. м для комнат и 50 кв. м. для объектов индивидуального жилищного строительства. То есть если у вас квартира площадью 54 кв. м, то налогом будет облагаться только 34 кв. м.

Как повлияет на рынок недвижимости

Новый налог на недвижимость в большей мере скажется на владельцах дорогой недвижимости. Как ранее писала «РБК-Недвижимость», для большинства рядовых граждан, владеющих квартирами экономкласса, налоговое бремя возрастет несущественно. Однако для владельцев квартир экономкласса в центре Москвы изменения налоговой политики повлияют в большей степени. Все зависит от коэффициента (смотрите расчеты ниже).

Во многих случаях сумма налога вырастет более чем в 10 раз и даже для скромных «однушек» и «двушек» в нецентральных районах составит 5-7 тыс. руб. в год. В Москве может начаться переселение малообеспеченных граждан из центра на окраины с целью сокращения налогового бремени. В будущем люди станут более прагматично подходить к выбору квартиры и учитывать, какую им придется нести налоговую нагрузку.

Кадастровая стоимость

Сейчас, по данным правительства Москвы, кадастровая стоимость ниже рыночной на 15-20%. Однако, по мнению экспертов, в ближайшем будущем механизмы ее оценки будут отлажены и она приблизится к рыночной.

Специалисты аналитического агентства RWAY отмечают, что разница между кадастровой и рыночной стоимостью тем больше, чем дороже квартира. Для некоторых элитных объектов Москвы кадастровая стоимость может быть ниже рыночной более чем на 80%.

Также важно отметить, что инвентаризационная стоимость новостроек сегодня максимально приближена к рыночной, поэтому и увеличение налога там будет минимальным.

Расчет величины налога на основании кадастровой стоимости для разных типов квартир в Москве

| адрес | тип дома | площадь, кв. м | кадастровая стоимость, млн руб. | ПРИМЕРНАЯ РЫНОЧНАЯ СТОИМОСТЬ, МЛН РУБ. | РАЗНИЦА МЕЖДУ РЫНОЧНОЙ И КАДАСТРОВОЙ СТОИМОСТЬЮ, % |

СТАВКА НАЛОГА, % |

СУММА НАЛОГА С УЧЕТОМ НАЛОГОВОГО ВЫЧЕТА (20 КВ. М), РУБ. |

|---|---|---|---|---|---|---|---|

| Ленинский пр., д. 67 |

сталинский | 56 | 9,4 | 14,7 | 36% | 0,10 | 6 031 |

| ул. Тверская, д. 15 | сталинский | 88 | 19,8 | 28,9 | 31% | 0,15 | 22 927 |

| ул. Большая Грузинская, д. 37 | монолит | 123 | 35,9 | 77,4 | 54% | 0,20 | 60 154 |

| ул. Остоженка, д. 25 |

современный кирпич | 206,2 | 62,7 | 206,2 | 70% | 0,30 | 171 000 |

| Молочный пер., д. 1 |

современный кирпич | 277 | 86,6 | 806,5 | 89% | 0,30 | 241 042 |

Как снизить налог на имущество?

У каждого гражданина будет право обжаловать оценку кадастровой стоимости. В случае несогласия с оценкой собственники недвижимого имущества могут ее оспорить как в судебном, так и в досудебном порядке. Досудебный порядок подразумевает подачу заявления о пересмотре кадастровой стоимости в Комиссию Росреестра по рассмотрению споров о результатах определения кадастровой стоимости. Такое заявление можно подать в комиссию не позднее шести месяцев от даты внесения сведений в государственный кадастр недвижимости. Если же этот срок пропущен, необходимо обратиться в суд с иском к Федеральной службе государственной регистрации, кадастра и картографии или Управлению Федеральной службы государственной регистрации, кадастра и картографии по субъекту РФ.

Основания для пересмотра результатов кадастровой оценки: недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости; установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

Кто заплатит больше?

По самой высокой ставке в 2% заплатят немногие. По данным компании IntermarkSavills, количество квартир с оценочной стоимостью, превышающей 300 млн руб., в Москве составляет приблизительно 1,5-2 тыс., плюс к этому ежегодно вводятся в эксплуатацию новые дома, пополняющие этот объем еще на несколько десятков. Однако их кадастровая стоимость часто намного ниже. В правительстве Москвы насчитали около 50 таких объектов в столице.

В компании Contact Real Estate подсчитали стоимость одного из самых дорогих объектов в Москве — апартаментов в элитном жилом комплексе «Негоциантъ». Из расчета общей стоимости квартиры в особняке в 35 млн долл. (курс ЦБ 39,6 руб.) стоимость апартаментов составит 1 млрд 386 млн руб. Так как апартаменты относятся к нежилому фонду, то для нежилой недвижимости налоговый вычет (с 20 кв. м) не предусмотрен. При ставке на нежилую недвижимость в 2% имущественный налог составит 27,720 млн руб. в год!

Как вырастет налоговое бремя для москвичей

Показательно, как меняется сумма налога для жителей по мере удаления от центра. Для примера взяты однокомнатные квартиры площадью 38 кв. м в домах, расположенных по двум направлениям разного уровня престижности и популярности — западному и восточному. Кадастровая стоимость посчитана как рыночная за вычетом 10%, так как, по данным правительства Москвы, на столько в среднем она ниже рыночной оценки. Рыночная стоимость, в свою очередь, посчитана как среднее арифметическое ценовых показателей в районах, находящихся в разных территориальных зонах вдоль выбранных трасс (на основании данных irn.ru).

Как удаленность от центра влияет на налог

|

Территориальные зоны |

Солянка – Николоямская улица – Андроньевская площадь – Шоссе Энтузиастов | Воздвиженка – Новый Арбат – Кутузовский проспект – Можайское шоссе | ||||||

|---|---|---|---|---|---|---|---|---|

| Средняя кадастровая стоимость, тыс. руб. за 1 кв. м. | Облагаемая база, млн руб. | Ставка налога | Сумма налога, руб. | Средняя кадастровая стоимость, тыс. руб. за 1 кв. м. | Облагаемая база | Ставка налога | Сумма налога, руб. | |

| К — БК | 340,5 | 6,129 | 0,15 | 9193 | 357,6 | 6,437 | 0,15 | 9655 |

| БК — СК | 244,8 | 4,406 | 0,1 | 4404 | 357,6 | 6,437 | 0,15 | 9655 |

| СК — ТТК | 197,4 | 3,553 | 0,1 | 3553 | 258,6 | 4,655 | 0,1 | 4655 |

| ТТК — МКАД | 153 | 2,754 | 0,1 | 2754 | 189,4 | 3,409 | 0,1 | 3409 |

К – Кремль, БК – Бульварное кольцо, СК – Садовое кольцо, ТТК – Третье транспортное кольцо

Как видно из таблицы, налоговое бремя для тех, кто живет в начале престижного западного направления, в 2,8 раза выше, чем у тех, кто поселился ближе к МКАД. На восточном же направлении разница между жителями центра и окраин превышает 3,3 раза.

Расчет суммы налога для квартиры площадью 38 кв. м по округам

|

ОКРУГ |

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М |

ОБЛАГАЕМАЯ БАЗА (18 КВ. М) |

СТАВКА НАЛОГА |

СУММА НАЛОГА |

|---|---|---|---|---|

|

ЮВАО |

139,5 тыс. руб. |

2,511 млн руб. |

0,1% |

2511 руб. |

|

ЮАО |

149,4 тыс. руб. |

2,689 млн руб. |

0,1% |

2689 руб. |

|

ВАО |

154,8 тыс. руб. |

2,786 млн руб. |

0,1% |

2786 руб. |

|

СВАО |

157,5 тыс. руб. |

2,835 млн руб. |

0,1% |

2835 руб. |

|

САО |

166,5 тыс. руб. |

2,997 млн руб. |

0,1% |

2997 руб. |

|

СЗАО |

173,7 тыс. руб. |

3,127 млн руб. |

0,1% |

3127 руб. |

|

ЗАО |

192,6 тыс. руб. |

3,467 млн руб. |

0,1% |

3467 руб. |

|

ЮЗАО |

199,17 тыс. руб. |

3,585 млн руб. |

0,1% |

3585 руб. |

|

ЦАО |

270 тыс. руб. |

4,86 млн руб. |

0,1% |

4860 руб. |

В соответствии с расчетами, самым доступным округом Москвы с точки зрения налогообложения является Юго-Восточный административный округ — здесь средняя кадастровая стоимость квадратного метра составляет 139,5 тыс. руб. На втором месте оказался Южный административный округ с показателем 149,4 тыс. руб. за «квадрат». Замыкает тройку Восточный административный округ, где среднюю кадастровую стоимость квадратного метра эксперты определили на уровне 154,8 тыс. руб.

Расчет суммы налога для квартиры площадью 55 кв. м по округам

|

ОКРУГ |

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М |

ОБЛАГАЕМАЯ БАЗА (35 КВ. М) |

СТАВКА НАЛОГА |

СУММА НАЛОГА |

|---|---|---|---|---|

|

ЮВАО |

139,5 тыс. руб. |

4,883 млн руб. |

0,1% |

4883 руб. |

|

ЮАО |

149,4 тыс. руб. |

5,229 млн руб. |

0,1% |

5229 руб. |

|

ВАО |

154,8 тыс. руб. |

5,418 млн руб. |

0,1% |

5418 руб. |

|

СВАО |

157,5 тыс. руб. |

5,513 млн руб. |

0,1% |

5513 руб. |

|

САО |

166,5 тыс. руб. |

5,828 млн руб. |

0,1% |

5828 руб. |

|

СЗАО |

173,7 тыс. руб. |

6,08 млн руб. |

0,1% |

6080 руб. |

|

ЗАО |

192,6 тыс. руб. |

6,741 млн руб. |

0,1% |

6741 руб. |

|

ЮЗАО |

199,17 тыс. руб. |

6,971 млн руб. |

0,1% |

6971 руб. |

|

ЦАО |

270 тыс. руб. |

9,45 млн руб. |

0,1% |

9450 руб. |

Для того чтобы представлять примерный порядок сумм, которые владельцам квартир в Москве придется ежегодно оплачивать в бюджет, эксперты компании «Метриум Групп» сделали расчет налога для одно-, двух-, трех- и многокомнатных квартир. Для подсчетов были взяты площади 38 кв. м (1-комн.), 55 кв. м (2-комн.), 80 кв. м (3-комн.) и 120 кв. м (многокомн.). Дополнительно специалисты рассчитали, какой должна быть площадь квартиры для уплаты налога по максимальным ставкам — 0,2%, 0,3% и 2%.

Расчет суммы налога для квартиры площадью 80 кв. м по округам

|

ОКРУГ |

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М |

ОБЛАГАЕМАЯ БАЗА (60 КВ. М) |

СТАВКА НАЛОГА |

СУММА НАЛОГА |

|---|---|---|---|---|

|

ЮВАО |

139,5 тыс. руб. |

8,37 млн руб. |

0,1% |

8370 руб. |

|

ЮАО |

149,4 тыс. руб. |

8,964 млн руб. |

0,1% |

8964 руб. |

|

ВАО |

154,8 тыс. руб. |

9,288 млн руб. |

0,1% |

9288 руб. |

|

СВАО |

157,5 тыс. руб. |

9,45 млн руб. |

0,1% |

9450 руб. |

|

САО |

166,5 тыс. руб. |

9,99 млн руб. |

0,1% |

9999 руб. |

|

СЗАО |

173,7 тыс. руб. |

10,422 млн руб. |

0,15% |

15633 руб. |

|

ЗАО |

192,6 тыс. руб. |

11,556 млн руб. |

0,15% |

17334 руб. |

|

ЮЗАО |

199,17 тыс. руб. |

11,95 млн руб. |

0,15% |

17925 руб. |

|

ЦАО |

270 тыс. руб. |

16,2 млн руб. |

0,15% |

24300 руб. |

Расчет суммы налога для квартиры площадью 120 кв. м по округам

|

ОКРУГ |

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М |

ОБЛАГАЕМАЯ БАЗА (100 КВ. М) |

СТАВКА НАЛОГА |

СУММА НАЛОГА |

|---|---|---|---|---|

|

ЮВАО |

139,5 тыс. руб. |

13,95 млн руб. |

0,15% |

20925 руб. |

|

ЮАО |

149,4 тыс. руб. |

14,94 млн руб. |

0,15% |

22410 руб. |

|

ВАО |

154,8 тыс. руб. |

15,48 млн руб. |

0,15% |

23220 руб. |

|

СВАО |

157,5 тыс. руб. |

15,75 млн руб. |

0,15% |

23625 руб. |

|

САО |

166,5 тыс. руб. |

16,65 млн руб. |

0,15% |

24975 руб. |

|

СЗАО |

173,7 тыс. руб. |

17,37 млн руб. |

0,15% |

26055 руб. |

|

ЗАО |

192,6 тыс. руб. |

19,26 млн руб. |

0,15% |

28890 руб. |

|

ЮЗАО |

199,17 тыс. руб. |

19,92 млн руб. |

0,15% |

29876 руб. |

|

ЦАО |

270 тыс. руб. |

27 млн руб. |

0,2% |

54000 руб. |

Кто получит льготы?

Право на налоговую льготу имеют следующие категории налогоплательщиков:

- Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- Инвалиды I и II групп инвалидности;

- Участники Гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- Инвалиды с детства;

- Лица вольнонаемного состава Советской армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991г. N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998г. N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002г. N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- Члены семей военнослужащих, потерявших кормильца;

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- Физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- Физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Сергей Велесевич

Таблицы: RWAY по данным Росреестра и данным из открытых источников, «РБК-Недвижимость», «Метриум Групп»

Федеральные, региональные и местные налоги в 2019 — 2020 годах

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Налоги и специальные режимы

Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

Страховые взносы

Итоги

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

- УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- ЕНВД;

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Перечень федеральных, региональных и местных налогов в 2019-2020 годах (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

>Бюджетные учреждения. Налог на имущество для бюджетных учреждений

НАЛОГ НА ИМУЩЕСТВО ДЛЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

Представить себе бюджетное учреждение, не имеющее на балансе основных средств, довольно трудно. А раз есть основные средства, то бюджетное учреждение в общем порядке признается плательщиком налога на имущество организаций.

Так как величина этого налога сказывается на размере субсидии, выделяемой бюджетному учреждению на выполнение государственного задания, то понятно, насколько важным представляется правильность расчета указанного налогового обязательства. С порядком исчисления и уплаты налога на имущество организаций в бюджетном учреждении Вы ознакомитесь, прочитав данную статью.

Правовое положение бюджетных учреждений регулируется Гражданским кодексом Российской Федерации (далее — ГК РФ), Бюджетным кодексом Российской Федерации, а также Федеральным законом от 12.01.1996 г. N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ).

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, ее субъектом или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (пункт 1 статьи 9.2 Закона N 7-ФЗ).

Финансово-хозяйственная деятельность ведется бюджетным учреждением на основании Плана, составленного в соответствии с Требованиями к Плану финансово-хозяйственной деятельности, утвержденными Приказом Минфина России от 28.07.2010 г. N 81н (статья 32 Закона N 7-ФЗ).

Как известно, имущество бюджетного учреждения закрепляется за ним на праве оперативного управления в соответствии с ГК РФ. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (пункт 9 статьи 9.2 Закона N 7-ФЗ).

Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджетов бюджетной системы Российской Федерации (пункт 6 статьи 9.2 Закона N 7-ФЗ). Финансирование осуществляется с учетом расходов:

— на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет выделенных учредителем средств (Порядок отнесения имущества бюджетного учреждения к категории особо ценного движимого имущества утвержден Постановлением Правительства Российской Федерации от 26.07.2010 г. N 538);

— на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

В случае если бюджетные учреждения оказывают государственные (муниципальные) услуги (выполняют работы) сверх установленного государственного (муниципального) задания за плату, нормативные затраты на содержание государственного (муниципального) имущества в части уплаты налога на имущество рекомендовано рассчитывать пропорционального доходам, полученным учреждениями от платной деятельности, и размеру субсидии, на что указано в пункте 3 Методических рекомендаций по установлению общих требования к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ), направленных Письмом Минфина России от 01.10.2014 г.

Кто является плательщиком налога на имущество?

В России, как и большинстве стран мира, существует специальный имущественный налог, уплачиваемый как гражданами, так и организациями. Это прямой налог, высчитываемый непосредственно с объектов налогообложения, в качестве которых выступает недвижимость, транспорт, крупное оборудование.

Вопросы, связанные с уплатой данного сбора, регулируются Налоговым кодексом и нормативно-законодательными актами регионального значения.

Отечественные организации и иностранные компании, ведущие свою деятельность посредством постоянных представительств на территории РФ, обязаны уплачивать налог на любые объекты движимого и недвижимого имущества, пребывающие у них на балансе и причисляемые к основным средствам.

Для физических лиц в качестве объектов налогообложения выступают:

- жилые дома;

- комнаты, квартиры и прочие помещения жилого типа;

- гаражи и парковочные места;

- единые недвижимые комплексы;

- недостроенные здания;

- прочие строения, сооружения, помещения.

Правовая база

Основные правила и нормы, касающиеся начисления и уплаты имущественного налога, прописаны в Налоговом кодексе.

Статья 373 и статья 401 определяют круг лиц, являющихся налогоплательщиками, а в главе 30 данного свода законов пописано, как происходит исчисление этого налога.

Помимо НК РФ, существенную роль в регламентировании вопросов, имеющих отношение к имущественному налогу, играют законодательные акты от региональных органов исполнительной власти, так как данный обязательный платеж относится к категории местных.

Плательщики налога на имущество

Обязанность по уплате налога на имущество появляется одновременно с правом собственности на него. Последнее, в свою очередь, возникает после осуществления государственной регистрации. То есть лицо становится налогоплательщиком, как только имущество оказывается официально зарегистрированным.

В отношении имущества, перешедшего по наследству, начисление налога происходит с момента открытия наследства.

Узнайте об уменьшении налога на имущество.

Узнайте об уменьшении налога на имущество.

Можно ли снизить ставку налога на имущество физических лиц? Смотрите .

Физические лица

Плательщики налога на имущество – граждане, обладающие правом собственности на имущество, включенное в перечень объектов налогообложения в соответствии с 374 статьей Налогового Кодекса.

В случае нахождения имущества в общей долевой собственности, при которой собственниками признаются все физические лица в соответствии с их долей, в такой же пропорции они должны уплачивать и налог.

Освобождение от уплаты имущественного налога не предусмотрено и для несовершеннолетних, владеющих определенным имуществом.

Однако за ребенка плату должны вносить родители или иные законные представители.

Организации

Ответ на то, кто является плательщиком налога на имущество организаций, содержится в 373 статье НК РФ. Согласно ее положениям, таковыми признаются юридические лица, у которых имеется в собственности, в доверительном управлении, временном владении или распоряжении, в концессии, имущественные объекты, подлежащие налогообложению.

Индивидуальные предприниматели осуществляют уплату налога за то имущество, которое используется для реализации из бизнес-деятельности, на тех же основаниях, что и юридические лица.

Размер

Суммы, подлежащие уплате в качестве налога на имущество, определяются нормативно-правовыми актами, принимаемыми местными органами власти с учетом ограничений, прописанных в федеральном законодательстве.

Постепенно во всех регионах переходят к тому, что в качестве базы для начисления налога будет использоваться кадастровая стоимость конкретного объекта.

При этом размер налоговой ставки не может превышать следующих значений:

- 0,1% — для жилых домов и помещений, незавершенных объектов строительства, комплексов недвижимости, в которых предусмотрены жилые помещения, хозпостроек и сооружений площадью до 50 квадратных метров, гаражей и мест для паркинга;

- 2% — для объектов налогообложения, указанных в статье 378.2 НК, а также тех, чья кадастровая стоимость превышает планку в 300 миллионов рублей;

- 0,5 – для всех иных объектов налогообложения.

Ставки имущественного налога для организаций не могут быть более 2,2%, если иное не предусматривают положения 380 статьи свода законов о налогообложении.

Ставка налога, которым облагаются магистральные трубопроводы, ЛЭП и сооружения, являющиеся их неотъемлемой частью, по состоянию на 2019 год не может превышать 1,9%.

Как и когда оплачивать?

Перечисление налога в госбюджет должно осуществляться не позднее начала декабря года, следующего за отчетным периодом. Уплата данного сбора осуществляется на основании налогового уведомления, которое должно быть получено плательщиком минимум за 30 дней до того, как наступит дата платежа. В данной бумаге должен содержаться расчет налоговой базы и указа конкретная сумма налога, подлежащая уплате.

Однако данное правило касается исключительно физических лиц, так как обязанностью организаций является самостоятельный расчет размера налогового платежа и своевременное его перечисление в госказну.

Право на льготы

Существующие льготы по имущественному налогу можно разделить на федеральные, предусмотренные для отдельных категорий граждан и для конкретных видов имущества, а также на льготы, которые устанавливают органы местного самоуправления и муниципальные власти.

Налоговым кодексом предусмотрена возможность освобождения от уплаты имущественного налога исключительно в отношении одного объекта каждого из видов.

Не предоставляются подобные льготы в отношении объектов, имеющих кадастровую стоимость, превышающую порог в 300 миллионов рублей.

На законодательном уровне от необходимости уплаты имущественного налога освобождены маркетинговые партнеры, сотрудничающие с Международным олимпийским комитетом, а также национальные футбольные ассоциации и организации, осуществляющие подготовку к ЧМ-2018 по футболу.

Кроме того, федеральные нормативные акты позволяют избежать уплаты налога на имущество следующим организациям:

- относящимся к уголовно-исполнительной системе;

- осуществляющим деятельность религиозного характера;

- объединениям инвалидов;

- занимающимся изготовлением фармацевтической продукции;

- осуществляющим строительство, эксплуатацию и ремонт федеральных автомобильных дорог;

- ведущим адвокатскую и иную юридическую деятельность;

- государственным научным центрам;

- судостроительным компаниям, являющимся резидентами специальных промышленно-производственных зон.

Сроки сдачи декларации по налогу на имущество определяются действующим законодательством.

Сроки сдачи декларации по налогу на имущество определяются действующим законодательством.

Как осуществляется расчет налога на имущество юридических лиц? Информация .

Как узнать сумму налога на имущество? Подробности в этой статье.

Несмотря на то, что в целом уплата имущественного налога обязательна для всех компаний, существует немало исключений и льгот для различных категорий налогоплательщиков, как на федеральном, так и региональном уровне.

От уплаты данного налога освобождаются организации, ведущие свою деятельность на специальных налоговых режимах, в частности ЕНВД и УСН. Однако это касается исключительно того имущества, которое не относится к кадастровому.

Налог на имущество организаций

Российский бухгалтер, N 5, 2015 год

Марина Ильина,

эксперт журнала

В последнее время много разговоров о налоге на имущество. Изменения, внесенные в законодательство в 2015 году, коснулись практически всех организаций, имеющих объект налогообложения. Ответим на некоторые вопросы.

КТО ИЗ ОРГАНИЗАЦИЙ ЯВЛЯЕТСЯ ПЛАТЕЛЬЩИКОМ НАЛОГА НА ИМУЩЕСТВО?

КТО ИЗ ОРГАНИЗАЦИЙ ЯВЛЯЕТСЯ ПЛАТЕЛЬЩИКОМ НАЛОГА НА ИМУЩЕСТВО?

В соответствии с п.1 ст.373 НК РФ плательщиками налога на имущество являются организации, у которых есть имущество, признаваемое объектом налогообложения. При этом Налоговый кодекс РФ распределяет налогоплательщиков по следующим группам.

1) Российские организации. К российским организациям — плательщикам налога на имущество относятся юридические лица, образованные в соответствии с законодательством РФ и имеющие на балансе основные средства, которые признаются объектом налогообложения (п.1 ст.373, ст.374, абз.2 п.2 ст.11 НК РФ). Плательщиком налога на имущество может являться как коммерческая, так и некоммерческая организация (например, орган исполнительной или законодательной власти).

2) Иностранные организации, имеющие постоянные представительства на территории РФ. К ним относятся:

— иностранные юридические лица, организации и другие корпоративные образования, обладающие гражданской правоспособностью и созданные в соответствии с законодательством иностранных государств;

— международные организации;

— филиалы и представительства указанных юридических лиц и организаций.

Иностранные организации, как и российские, платят налог на имущество. При этом иностранная организация признается налогоплательщиком в том случае, если она:

— осуществляет деятельность в РФ через постоянное представительство, у которого есть основные средства (п.1 ст.373, п.2 ст.374 НК РФ);

— не имеет в РФ постоянного представительства, но владеет на праве собственности или получила по концессионному соглашению недвижимое имущество, которое находится на территории РФ (п.1 ст.373, п.3 ст.374 НК РФ).

3) Иностранные организации, которые не имеют постоянного представительства в России, но владеют недвижимым имуществом на территории РФ. Иностранная организация, которая не имеет постоянного представительства в России, является плательщиком налога на имущество, если на территории РФ у нее есть недвижимое имущество. Оно должно принадлежать этой организации на праве собственности или быть передано ей по концессионному соглашению (п.1 ст.373, п.3 ст.374 НК РФ).

Стоит отметить, что Федеральным законом от 2 апреля 2014 года N 52-ФЗ внесены изменения в Налоговый кодекс РФ, согласно которым организации, применяющие специальные налоговые режимы — УСН и ЕНВД, признаются плательщиками налога на имущество, налоговая база по которому определяется исходя из кадастровой стоимости, а плательщики ЕНВД в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (п.4 ст.346.26 НК РФ).

В соответствии с п.7 ст.346.26 НК РФ при совмещении ЕНВД и общей системы налогообложения организация должна вести раздельный учет имущества по видам деятельности. В ином случае организация будет не вправе применить освобождение от налога на имущество, предусмотренное п.4 ст.346.26 НК РФ, к объектам основных средств, которые используются в облагаемой ЕНВД деятельности.

КТО НЕ БУДЕТ ПЛАТИТЬ НАЛОГ НА ИМУЩЕСТВО?

Полностью освобождены от уплаты налога на имущество:

— организации — плательщики ЕСХН (п.3 ст.346.1 НК РФ);

— организации, применяющие систему налогообложения при выполнении соглашений о разделе продукции, в отношении основных средств, которые находятся на их балансе и используются исключительно для осуществления деятельности, предусмотренной соглашениями (п.7 ст.346.35 НК РФ);

— УСН — в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость (п.2 ст.346.11 НК РФ);

— ЕНВД — в отношении имущества, которое используется для осуществления «вмененной» деятельности и налоговая база по которому определяется как среднегодовая стоимость этого имущества (п.4 ст.346.26 НК РФ).

Согласно п.1.1 ст.373 НК РФ не являются плательщиками налога на имущество следующие организации:

— организаторы XXII Олимпийских и XI Паралимпийских зимних игр 2014 года в г.Сочи;

— маркетинговые партнеры Международного олимпийского комитета.

КАКОЕ ИМУЩЕСТВО ЯВЛЯЕТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ?

При ответе на этот вопрос нужно обратить внимание, кто является плательщиком налога на имущество. Так, у российской организации облагается налогом любое недвижимое имущество, которое учтено на ее балансе в качестве основных средств, а также движимое имущество, принятое на учет до 1 января 2013 года. В том случае если имущество передано во временное пользование другим организациям или лицам, оно также будет включаться в объект налогообложения.

Для российской организации объектом налогообложения являются основные средства, которые учтены у нее на балансе по правилам бухгалтерского учета (п.1 ст.374 НК РФ). Основополагающими документами по ведению основных средств в бухгалтерском учете являются Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30 марта 2001 года N 26н (далее — ПБУ 6/01), а также Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13 октября 2003 года N 91н (далее — Методические указания).

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Недвижимое имущество как объект обложения налогом на имущество организаций

Успех развития экономики любого государства во многом зависит от проводимой им налоговой политики. При этом обязательным условием этого является справедливая и максимально эффективная система налогов. Ее грамотное осуществление было и остается актуальным как в прошлом, так и теперь.