Содержание

- Какой срок уплаты налога на имущество физических лиц?

- Как определяются сроки уплаты налога на имущество физлиц

- Какие санкции за неуплату налога в срок установлены законом

- Как можно отсрочить уплату налога на имущество

- Итоги

- Срок уплаты налога на имущество

- Правила расчета для физических лиц

- Сроки оплаты для физических лиц

- Как начисляется имущественный налог организациями

- Сроки перечисления для юридических лиц

- Срок уплаты налога на имущество за 2019 год

- Виды имущественных налогов по НК РФ

- Установление правил для налога на имущество юрлиц

- Правила применения налога на имущество физлиц

- Уплата налога на имущество за год: сроки

- Итоги

- Налог на имущество организаций

- Налог на имущество организаций: недвижимое имущество

- Налог на имущество предприятий: налоговая база

- Налог на имущество юридических лиц: отчетные периоды

- Налоговый период по налогу на имущество

- Ставка налога на имущество юрлиц

- Расчет налога на имущество организаций

- Расчет авансов и налога исходя из среднегодовой стоимости имущества

- Расчет авансов и налога исходя из кадастровой стоимости имущества

- Срок уплаты налога на имущество организаций

- Срок уплаты авансовых платежей по налогу на имущество

- Представление отчетности по налогу на имущество организаций

- Нюансы уплаты и сдачи отчетности

- Если имуществом организация владела не целый год

- Плательщики налога на имущество организаций

- Объекты налогообложения

- Налоговая база

- Налоговый и отчетные периоды

- Налоговая ставка

- Льготы

- Порядок уплаты налога и авансовых платежей по налогу

- Налоговая декларация

- Оптимизация налога на имущество организаций

- Налог на имущество — сроки уплаты в 2019 году

- Нарушение срока уплаты налога на имущество физических лиц — последствия

Какой срок уплаты налога на имущество физических лиц?

Срок уплаты налога на имущество физических лиц определен в положениях НК РФ. Но возможны случаи, при которых он может меняться. Рассмотрим такие сценарии.

Как определяются сроки уплаты налога на имущество физлиц

Какие санкции за неуплату налога в срок установлены законом

Как можно отсрочить уплату налога на имущество

Итоги

Как определяются сроки уплаты налога на имущество физлиц

Установленный законом и применяемый в общем случае срок уплаты налога на имущество физлиц — 1 декабря года, который следует за отчетным. Если 1 декабря приходится на выходной или праздничный день, то налог можно перечислить в ближайший следующий за этим выходным будний день (п. 7 ст. 6.1 НК РФ). Отметим, что такой срок действует с 2016 года. В 2015-м налог нужно было перечислять до 1 октября.

Уплачивать налог нужно только в том случае, если ИФНС направила физлицу (к их числу в части этого налога отнесены и ИП) уведомление с точным расчетом платежа. Если оно не было получено за 30 рабочих дней до 1 декабря, то самостоятельно исчислять и перечислять в бюджет налог на имущество к 1 декабря гражданину не нужно.

Удостовериться в том, что ИФНС не высылала уведомления, гражданин обязан до 31 декабря следующего за отчетным года, обратившись в данное ведомство и взяв с собой комплект правоустанавливающих документов на недвижимость — на случай, если окажется, что в налоговой нет сведений о нем (п. 2.1 ст. 23 НК РФ).

О том, будет ли относится к налогооблагаемому имуществу объект незавершенного строительства, читайте в статье «Налог на имущество — объект незавершенного строительства».

Если ИФНС пришлет уведомление менее чем за 30 рабочих дней до 1 декабря или позже, то обязанность по внесению платежа в бюджет у гражданина также возникнет — но в этом случае человек получит право не перечислять пени за возможную просрочку оплаты налога. Крайний срок уплаты налога будет составлять 30 дней с момента получения уведомления от ИФНС, если в самом документе не указано иных сроков (п. 6 ст. 58 НК РФ).

Уведомление о необходимости уплаты налога на недвижимость ИФНС чаще всего присылает заказным письмом. Оно считается полученным гражданином через 6 рабочих дней после отправки (п. 4 ст. 52 НК РФ).

Возможен вариант, при котором ИФНС не будет направлять гражданину уведомлений о налоге в течение 2 лет подряд, но по итогам 3 — пришлет расчет сразу за все 3 года. Это правомерно — исходя из норм п. 3 ст. 409 НК РФ. В этом случае налог должен быть оплачен:

- до 1 декабря года, следующего за самым поздним из 3 отчетных, — за соответствующий год:

- в сроки, указанные в уведомлении, — за 2 других года.

Наряду с уведомлением ИФНС может прислать гражданину решение о доначислении налога. Данный документ может быть направлен плательщику в любой момент в течение 3 лет по окончании расчетного периода по платежу. Если даже решение о доначислении пришло одновременно с уведомлением о платеже, необязательно оба документа будут касаться налога за один и тот же год. Сумма, указанная в решении о доначислении, должна быть погашена налогоплательщиком в течение месяца с момента получения письма с соответствующим документом, если в нем не указан иной срок (п. 6 ст. 58 НК РФ).

О том, как рассчитывается величина налога на имущество физлица, читайте в материале «Как исчисляется налог на имущество физических лиц?».

Какие санкции за неуплату налога в срок установлены законом

Если гражданин, получивший своевременно отправленное уведомление от ИФНС, не уплатит налог в установленный срок, то на соответствующую платежу сумму будет начислена пеня (п. 1 ст. 75 НК РФ).

Исчисляется пеня так:

- определяется процент от суммы налога, соответствующий ключевой ставке ЦБ РФ;

- данный процент делится на 300;

- получившийся результат умножается на количество дней просрочки налога.

Например, если исчисленный налог составляет 3 000 руб., а просрочка — 120 дней, то при ключевой ставке ЦБ РФ в 11% пеня составит 132 руб. Данный показатель исчислен посредством следующей формулы:

(ИСЧ × СТ / 300) × ДН,

где:

ИСЧ — исчисленный налог;

СТ — ключевая ставка ЦБ в процентах;

ДН — количество дней просрочки уплаты налога.

Пеня начисляется за каждый календарный день. Она начинает начисляться на следующий день после крайнего срока погашения налога. То есть для налога на имущество физлиц — со 2 декабря, а если 1 декабря — выходной или праздник, то со следующего дня за ближайшим наступившим после выходного будничным.

Пеня перестает начисляться в день подачи документа на оплату налога в банк (подп. 1 п. 3 ст. 45 НК РФ). При этом не имеет значения, как скоро банк переведет денежные средства в бюджет РФ.

Кроме пени ИФНС вправе наложить штраф на плательщика налога на имущество. Его величина составит 20% от суммы долга бюджету, а если инспекторы посчитают, что гражданин не оплатил налог умышленно, то увеличат штраф до 40%.

Сведения о начисленных пенях и штрафе направляются налогоплательщику в виде требования об уплате недоимки. Погасить долг гражданин обязан в течение 8 дней с момента получения требования от ИФНС (п. 4 ст. 69 НК РФ). Но налоговая может и увеличить данный срок — в этом случае он будет указан в требовании. Соответствующий документ от ИФНС считается полученным по истечении 6 дней с момента отправки налоговиками заказного письма гражданину.

Если сумма налога, а также пеней и штрафов по нему более 3 000 рублей, то ИФНС обязана подать судебный иск о взыскании задолженности с налогоплательщика в течение 6 месяцев с момента истечения срока уплаты задолженности, указанного в требовании или предусмотренного законом (пп. 1, 2 ст. 48 НК РФ).

Если задолженность, а также штрафные санкции по ней составляют менее 3 000 руб., то в судебном порядке ИФНС вправе взыскать ее только через 3 года после истечения установленного законом или требованием срока уплаты задолженности. ИФНС должна обратиться в суд в течение 6 месяцев с момента, когда это будет законно.

Отметим, что к сумме исчисленного налога могут добавляться любые долги гражданина перед ИФНС. И если общая их величина, включая налог на имущество, превысит 3 000 рублей, то налоговики смогут взыскать задолженность через суд.

При этом ИФНС чаще всего обращается в суд в упрощенном порядке — с ходатайством о вынесении судебного приказа. Данная процедура не требует присутствия на заседании налогоплательщика, который может узнать о присужденной ему задолженности только по факту издания соответствующего приказа.

Возможные последствия вынесения судебного приказа — самые неприятные: блокировка счетов, запрет выезда налогоплательщика за границу и др. Поэтому владельцам имущества рекомендуется периодически проверять базу данных ФССП на предмет судебных решений о взысканиях имущественных налогов — непосредственно через сайт ФССП либо через личный кабинет налогоплательщика на сайте ФНС РФ.

Подробнее о том, где можно выяснить, есть ли долги перед бюджетом и какова их величина, читайте в статье «Как узнать задолженность по налогам?».

Как можно отсрочить уплату налога на имущество

Закон предоставляет налогоплательщикам возможность отсрочить уплату рассматриваемого налога. Предоставление отсрочки или рассрочки уплаты налога возможно на срок в пределах 1 года (п. 1 ст. 64 НК РФ). Возможность осуществить перенос срока платежа по налогу есть у граждан, которые не имеют финансовых средств для перечисления исчисленной суммы в бюджет полностью, но, по мнению ИФНС, смогут это сделать в период действия отсрочки либо рассрочки.

Основания для предоставления соответствующих уступок со стороны ИФНС перечислены в подп. 1–6 п. 2 ст. 64 НК РФ. Для того чтобы попросить ИФНС отсрочить платеж по налогу на недвижимость или предоставить возможность уплатить его в рассрочку, гражданин должен направить в инспекцию заявление по установленной форме. К заявлению необходимо приложить документы, обосновывающие намерение плательщика получить отсрочку или рассрочку платежа по налогу (пп. 5, 5.1 ст. 64 НК РФ).

В течение 30 дней ФНС обязана уведомить гражданина о принятом решении — положительном или отрицательном — относительно предоставления отсрочки либо рассрочки по налогу на имущество.

Итоги

Срок уплаты налога на имущество физических лиц — 1 декабря того года, который идет за отчетным. Если ИФНС прислала уведомление о налоге менее чем за 30 дней до 1 декабря или позже — налог можно заплатить без пеней и штрафов в течение 30 дней с момента получения уведомления. Аналогичная норма установлена в отношении доначислений. В предусмотренных законом случаях возможна отсрочка уплаты налога.

Срок уплаты налога на имущество

Срок уплаты налога на имущество — это дата, установленная Налоговым кодексом. Налог на имущество — один из основных в системе налогообложения Российской Федерации, его уплачивают и организации, и физические лица, являющиеся собственниками недвижимости. Разберемся, как рассчитывается фискальный платеж, какие сроки уплаты установлены для физических и юридических лиц. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Правилам начисления и оплаты налога на имущества в НК РФ посвящены две главы:

- глава 30 — налогообложение организаций;

- глава 32 — налогообложение физических лиц.

Порядок начисления и сроки оплаты, установленные этими главами, различны. Далее остановимся отдельно на правилах и сроках оплаты для физических лиц и организаций.

Правила расчета для физических лиц

Налог на недвижимое имущество физических лиц — местный. Зачисляется он в бюджет муниципальных образований. Исчисляется он исходя из кадастровой оценки стоимости. Объектом обложения могут являться:

- жилой дом, квартира, комната;

- гараж или машино-место;

- объект незавершенного строительства;

- иное здание, строение, помещение.

Расчет налогового платежа производят налоговые органы на основании данных из ЕГРН. Налоговой базой признается кадастровая оценка стоимости на 1 января расчетного периода. Налоговые ставки устанавливаются законодательными актами муниципальных образований и не могут превышать установленные в статье 406 НК РФ пределы.

Сроки оплаты для физических лиц

О сумме имущественного налога, рассчитанного налоговым органом и подлежащего уплате в бюджет, ФНС обязана известить налогоплательщика. Делает она это путем направления уведомления, утвержденного Приказом ФНС от 07.09.2016 № ММВ-7-11/477@. Уведомления направляются почтовым отправлением. Если же налогоплательщик имеет личный кабинет на сайте nalog.ru, то уведомлением будет размещено в нем. В случае направления электронного уведомления ФНС имеет право не направлять бумажную версию. Поэтому если гражданин имеет в собственности недвижимость, то следует внимательно следить за извещениями, поступающими посредством электронного документооборота через личный кабинет.

Перечислить налог необходимо не позднее 1 декабря года, следующего за расчетным.

Как начисляется имущественный налог организациями

Организации производят расчет налогового платежа сами. С 2019 года налогообложение движимой собственности отменено. Соответствующие изменения внесены в НК РФ Федеральным законом от 03.08.2018 № 302-ФЗ. По недвижимому имуществу расчет может производиться исходя из кадастровой стоимости (если такое решение примет регион) или из балансовой.

Сроки перечисления для юридических лиц

Сроки уплаты налога на имущество организаций устанавливаются региональным законодательством. Такое правило прописано в статье 383 НК РФ. Платеж может перечисляться единовременно, а также могут быть предусмотрены авансовые ежеквартальные платежи.

Так, в Санкт-Петербурге установлены следующие сроки (ст. 3 Закона от 26.11.2003 № 684-96):

- авансовые платежи — до 30 числа месяца, следующего за отчетный;

- годовой платеж — до 30 марта года, следующего за налоговым периодом.

Оплата производится по месту нахождения:

- организации — в отношении движимого имущества;

- объекта недвижимости.

Срок уплаты налога на имущество за 2019 год

Виды имущественных налогов по НК РФ

Установление правил для налога на имущество юрлиц

Правила применения налога на имущество физлиц

Уплата налога на имущество за год: сроки

Итоги

Виды имущественных налогов по НК РФ

Обложению налогами в России, согласно НК РФ, подлежит имущество следующих видов:

- транспорт (гл. 28) — налог по нему платят как юрлица, так и физлица;

- недвижимое имущество, входящее в состав основных средств у юрлица (гл. 30);

- земля (гл. 31) — здесь плательщиками также оказываются как юрлица, так и физлица;

- недвижимость, принадлежащая физлицу (гл. 32).

Официально налогом на имущество при этом названы всего два платежа из перечисленных. Это налог на имущество организаций (гл. 30 НК РФ) и налог на имущество физлиц (гл. 32 НК РФ).

Все имущественные налоги относятся к числу либо региональных, либо местных. Это приводит к тому, что правила их применения, опираясь в главных моментах на требования НК РФ, в то же время в существенной степени зависят от положений, установленных законами субъекта РФ или решениями муниципалитета. Последнее обусловливает индивидуальность применения каждого из имущественных налогов в конкретном регионе.

Установление правил для налога на имущество юрлиц

В отношении налога на имущество юрлиц НК РФ закрепляет следующие общие для территории России положения:

- описание объектов, облагаемых налогом;

- перечни необлагаемого и льготируемого имущества;

- виды используемых налоговых баз и правила применения их к определенным объектам;

- принципы установления объема налоговых баз;

- нюансы расчета базы для ситуаций неполного времени владения в периоде и принадлежности объекта к нескольким регионам;

- продолжительность налогового и отчетных периодов;

- максимально возможные значения применяемых ставок;

- порядок исчисления авансовых платежей;

- объем, виды и сроки сдачи налоговой отчетности.

Субъекту РФ предоставляется право:

- введения дополнительных (в сравнении с оговоренными в НК РФ) льгот и разработки условий для их применения;

- установления особенностей для определения налоговой базы, зависящей от кадастровой стоимости;

- конкретизации и дифференциации применяемых налоговых ставок;

- отказа от отчетных периодов;

- установления сроков уплаты авансов и налога по итогам года.

Юрлица должны самостоятельно определять величину налоговой базы (п. 3 ст. 376 НК РФ), рассчитывать подлежащие уплате суммы авансов (если регион не отказался от отчетных периодов) и налога по году и декларировать их (п. 2 ст. 383, п. 1 ст. 386 НК РФ).

ВАЖНО! С 2020 года в налоговую не нужно сдавать расчеты авансовых платежей за отчетные периоды. Представляется только декларация по итогу года. Но обязанность уплачивать ежеквартальные авансы сохраняется.

Правила применения налога на имущество физлиц

Для налога, которым облагается имущество физлиц, в НК РФ тоже прописаны моменты общего для всей страны характера. Ряд из них имеет сходство с установленными для налога, исчисляемого юрлицами:

- объекты, подпадающие под налог;

- перечни лиц, не уплачивающих налог, и объектов, освобождаемых от обложения этим платежом;

- варианты налоговой базы и правила ее расчета для определенных объектов и ситуаций;

- максимальные значения налоговых ставок;

- правила исчисления величины налога для случаев неполного периода владения, наличия долевой собственности, возникновения/исчезновения права на льготу.

Так же, как и по налогу с юрлиц, у субъектов РФ/муниципалитетов есть право установления:

- дополнительных льгот;

- особенностей исчисления налоговой базы;

- конкретной величины применяемых ставок.

Но есть и отличия:

- отчетные периоды для налога с физлиц не предусмотрены;

- физлицом величина платежа не рассчитывается; эта обязанность возложена на налоговые органы, обязанные уведомить плательщика о размере предстоящих ему за прошедший год перечислений;

- установлен единый для России предельный срок для уплаты налога в бюджет.

То есть при наличии ряда общих правил применения налоги, исчисляемые по имуществу юрлиц и физлиц, имеют и принципиальные отличия в этих правилах.

Уплата налога на имущество за год: сроки

В частности, принципиально различным является подход к срокам, устанавливаемым для уплаты налога. Для физлиц этот срок зафиксирован в НК РФ как конкретная предельная дата платежа. Соответствует эта дата 1 декабря года, следующего за оплачиваемым налоговым периодом (п. 1 ст. 409 НК РФ). Как и иные подобные сроки, эта дата может сдвигаться на более позднее число декабря, если первый день этого месяца окажется выходным (п. 7 ст. 6.1 НК РФ). Именно такая ситуация возникнет в 2019 году — 01.12.2019 приходится на воскресенье. Поэтому последним днем своевременной уплаты налога на имущество физлиц за 2018 год станет 02.12.2019.

Более сложная картина со сроками уплаты складывается для юрлиц. В отношении установления сроков для перечисления как авансов, как и итоговой суммы налога по году регионам дается полная свобода выбора. Очевидно, что этот срок не может наступать раньше той даты, которая определена в НК РФ (ст. 386) как последний день подачи отчета с соответствующими начислениями:

- по авансам (до 2020 года) — 30-е число месяца, наступающего после завершения отчетного периода (п. 2);

- по налогу за прошедший год — 30 марта года, следующего за ним (п. 3).

Если регион отказался от деления налогового периода на отчетные, то дата будет установлена только для одного платежа — по году. По объему этот платеж будет отвечать всей величине причитающегося к уплате за год налога на имущество.

Если же отчетные периоды в регионе действуют, то к одному налоговому периоду будут относиться 4 платежа: 3 авансовых и 1 итоговый по году, учитывающий, что часть начисленной за год суммы уже уплачена в виде авансов. Указания на то, в какие конкретно сроки каждый из этих платежей должен быть осуществлен, необходимо искать в тексте закона региона, посвященного налогу на имущество юрлиц, помня при этом, что сроки в разных регионах могут существенно различаться.

Итоги

Определение «налог на имущество», согласно НК РФ, применяется к двум видам платежей: к тем, которые платят юрлица, и к уплачиваемым физлицами. Базовые правила применения для этих налогов, прописанные в НК РФ, характеризует значительное сходство. Но имеют место и отличия, к числу которых относится вопрос установления сроков для перечисления платежей в бюджет. Для налога с физлиц действует единый для всей страны срок, указанный в НК РФ и подчиняющийся правилу переноса его на более позднюю дату при совпадении с выходным. С учетом последнего правила платеж за 2018 год физлицам предстоит сделать не позже 02.12.2019.

Процедура оплаты налога с юрлиц имеет варианты. Налог может платиться:

- разово по итогам декларации, составленной по завершении года, если регион отказался от деления налогового периода на отчетные;

- в 4 приема (по итогам отчетных периодов и после окончания года) на основании данных, внесенных в составляемую по каждому из периодов отчетность.

Однако какая бы процедура ни оказалась действующей, крайние сроки для перечисления налоговых платежей регион установит самостоятельно. Поэтому узнать конкретные даты таких сроков можно только из закона субъекта РФ.

Налог на имущество организаций

Актуально на: 5 декабря 2019 г.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

Этот налог в 2019 году уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

>Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

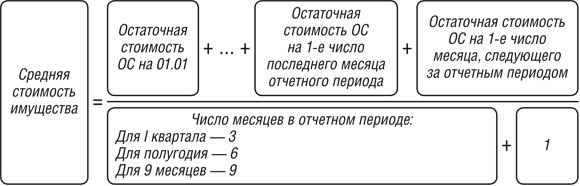

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Налог на имущество организаций — один из трех региональных налогов. С 2019 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Марина Суховская юрист

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м2. Если превышает, то, возможно, налог придется платить.

ЕНВД — по недвижимости, которая используется для вмененной деятельности и облагается налогом исходя из среднегодовой стоимости.

Допустим, в Санкт-Петербурге ветеринарная клиника применяет ЕНВД и оказывает услуги в собственном помещении площадью до 1000 м2. Тогда налог на имущество клиника платить не должна.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Также до 31 декабря 2020 года налог не платят российские и иностранные организации, чье недвижимое имущество используется для подготовки и проведения в России в 2020 году чемпионата Европы по футболу.

Объекты налогообложения

До 31.12.2018 включительно объектом обложения налогом на имущество могло быть как движимое, так и недвижимое имущество. С 2019 года в числе объектов осталась только недвижимость.

Недвижимое имущество организаций. Налогом на имущество организаций облагаются объекты недвижимости, которые отражены в бухучете:

- На счете 01 «Основные средства» — если они находятся в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые дома и помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2019 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — больше не облагается налогом на имущество организаций.

Что не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет УСН или ЕНВД.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м2, а помещения — 40 м2, доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Если кадастровая стоимость ни для помещения, ни для здания не определена, налог не платится вообще: ни по кадастровой стоимости, ни по балансовой.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как вести бизнес по закону И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Льготы

Льготы по налогу на имущество бывают федеральные и региональные — то есть те, которые предусмотрены законом конкретного субъекта РФ и действуют только на его территории.

На федеральном уровне от налога на имущество освобождены:

- общероссийские общественные организации инвалидов, если инвалиды и их законные представители составляют не менее 80% всех членов общества;

- отдельные производители фармацевтической продукции;

- специализированные протезно-ортопедические предприятия;

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- государственные научные центры.

В большинстве случаев льгота распространяется лишь на то имущество, которое организации-льготники используют в своей основной деятельности.

В субъектах РФ могут быть свои льготы, но они не должны зависеть от формы собственности организации или места происхождения капитала.

Вот какие виды льгот по налогу на имущество организаций есть в регионах.

Для определенных категорий организаций. От налога может быть освобождено все имущество организации определенной категории. Например, в Москве и Татарстане полностью освобождены от налога ТСЖ и жилищно-строительные кооперативы.

Также может освобождаться от налога имущество, которое используется для определенных целей. Так, в Воронежской области санатории не должны платить налог по санаторно-курортным объектам.

По конкретному виду имущества. Например, в Ленинградской области компаниям не надо платить налог на недвижимость, которая используется для организации детского отдыха.

Уменьшение суммы налога. Компании, которые ведут на территории Челябинской области благотворительную деятельность, могут уменьшать величину налога не более чем вполовину.

Порядок уплаты налога и авансовых платежей по налогу

Налог на имущество организаций и авансовые платежи по нему уплачиваются по месту нахождения недвижимости.

Сроки уплаты налога и авансовых платежей. Конкретные сроки прописаны в законах субъектов РФ. Но в большинстве регионов последний день уплаты налога на имущество организаций приходится на период с 30 марта по 10 апреля.

Авансовые платежи надо заплатить, как правило, в течение 30—35 дней после окончания отчетного периода. Например, в Москве последним днем уплаты авансов за III квартал 2019 года будет 30 октября.

Расчет зависит от того, исходя из какой стоимости недвижимого имущества считается налог.

Исходя из среднегодовой стоимости. Тут действует формула:

Налог за год = Среднегодовая стоимость недвижимости × Ставка налога

Исчисленный налог за год надо уменьшить на авансовые платежи — получится сумма налога к уплате или к уменьшению.

Например, среднегодовая стоимость недвижимости — 40 млн рублей. Ставка налога — 2,2%. В течение года начислены авансовые платежи — 662 476 Р. Налог за год:

40 000 000 Р × 2,2% = 880 000 Р

Налог к уплате:

880 000 Р − 662 476 Р = 217 524 Р

Авансовые платежи рассчитываются по специальной формуле:

Авансовый платеж = Средняя стоимость недвижимости × Ставка налога / 4

Исходя из кадастровой стоимости. Налог по каждому объекту недвижимости, облагаемому исходя из кадастровой стоимости, считается отдельно.

Формула для расчета налога:

Налог за год = Кадастровая стоимость недвижимости × Ставка налога

Исчисленный налог также надо уменьшить на уплаченные авансовые платежи. Они считаются так:

Авансовый платеж = Кадастровая стоимость недвижимости × Ставка налога / 4

Кадастровая стоимость берется на 1 января того года, за который считается налог.

Налоговая декларация

Пока что плательщики налога на имущество организаций должны сдавать и декларацию, и промежуточные налоговые расчеты. Но с 2020 года отчетности станет меньше.

До налогового периода 2020 года. Организации, у которых есть недвижимость, облагаемая налогом на имущество, обязаны сдавать:

- Декларацию по налогу на имущество — по окончании календарного года, не позднее 30 марта года, следующего за истекшим.

- Налоговые расчеты по авансовым платежам — по окончании отчетных периодов, если такие периоды установлены в регионе. Не позднее 30 апреля — за I квартал; 30 июля — за II квартал или полугодие, 30 октября — за III квартал или 9 месяцев.

Когда крайний срок сдачи отчетности выпадает на выходной или нерабочий праздничный день, он переносится на ближайший рабочий день.

Сдавать отчетность должны даже те компании, у которых нет налога к уплате: например, вся принадлежащая им недвижимость подпадает под льготу. Однако если в течение года у компании не было в собственности недвижимого имущества — например, она передала его на баланс лизингополучателя, — декларацию сдавать не нужно.

Если подать отчетность с опозданием, налоговая оштрафует организацию: за декларацию — минимум на 1000 Р, а за расчет по авансовым платежам — на 200 Р.

По общему правилу и декларацию, и налоговые расчеты надо подавать в ИФНС по месту нахождения недвижимости.

Если недвижимость расположена в одном регионе, но в разных местностях, придется заполнять несколько деклараций и подавать их в разные инспекции. Однако в этом случае есть возможность сдавать единую декларацию по налогу на имущество в ИФНС по своему выбору.

Для этого должны выполняться условия:

- Недвижимость облагается по среднегодовой стоимости, а не по кадастровой.

- Объекты находятся на территории одного субъекта РФ, в котором налог не распределяется по нормативам в местные бюджеты.

- До апреля 2019 года организация подала в региональное управление ФНС специальное уведомление.

Отчетность по налогу на имущество можно сдать как в бумажном виде, так и в электронном — через спецоператора связи.

Некоторые организации должны отчитываться по налогу на имущество только электронно. Это:

- Крупнейшие налогоплательщики.

- Вновь созданные организации, в которых работает более 100 человек. Например, в июне произошло слияние двух компаний: «А», где работало 60 человек, и «Б», где работало 45 человек. В результате реорганизации появилось новое юрлицо — компания «В», в которой численность работников превысила 100 человек. Значит, за II квартал компания «В» должна отчитываться уже только электронно.

- Организации со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год. Среднесписочная численность считается по правилам, установленным Росстатом. Так, если в организации по состоянию на 31.12.2018 числился 101 человек, включая отпускников, декретниц и прогульщиков, такая организация в 2019 году должна сдавать отчетность только в электронном виде.

Если компания из числа перечисленных нарушит электронный способ сдачи отчетности, налоговики ее оштрафуют на 200 Р.

Начиная с налогового периода 2020 года. С 1 января 2020 года отменяется обязанность организаций сдавать расчеты по авансовым платежам по налогу на имущество. То есть последний раз компании сдадут авансовые расчеты в октябре 2019.

Организации должны будут сдавать только декларацию — раз в год. Сроки ее сдачи, способы и штрафы не меняются.

Условия, при которых можно сдавать единую декларацию по налогу на имущество, тоже остаются прежними. Кроме одного: начиная с 2020 года уведомлять УФНС о сдаче единой декларации нужно будет до 1 марта.

Оптимизация налога на имущество организаций

Способов оптимизации налога на имущество немного. Вот некоторые варианты:

- Передать недвижимость на баланс дружественной организации, которая имеет льготы по налогу. Но, во-первых, такую организацию еще надо найти. Это непросто, поскольку льготу, как правило, имеют компании, занятые в специфических отраслях или имеющие специфическую недвижимость. Во-вторых, если эта организация вдруг перестанет быть дружественной, фактическому собственнику придется распрощаться со своей недвижимостью — документально она будет принадлежать другой организации.

- Уменьшить кадастровую стоимость недвижимости в результате пересмотра ее цены. Но если кадастровая стоимость на самом деле соответствует рыночной, процедура пересмотра только отнимет деньги и время, а результата не даст.

- Если компания — лизингодатель, то есть передает недвижимость в лизинг, она может предусмотреть в договоре, что на период его действия предмет лизинга будет числиться на балансе компании-лизингополучателя. Тогда эта компания и будет платить налог на имущество.

- Установить короткий бухгалтерский срок полезного использования недвижимости, которая облагается по среднегодовой стоимости. Ведь чем короче срок, тем больше сумма амортизации и тем меньше среднегодовая стоимость.

Налог на имущество является одним из обязательных платежей, который ежегодно совершает каждое физическое лицо (за исключением льготных категорий), являющееся владельцем жилого, хозяйственного или еще недостроенного помещения. Уплата данного налога осуществляется в банке/на почте по квитанции, направленной гражданину региональным отделением Федеральной налоговой службы (ФНС), либо в личном кабинете налогоплательщика на портале государственных услуг https://www.gosuslugi.ru. Единый для всех граждан срок уплаты налога на имущество устанавливается Налоговым кодексом РФ.

Налог на имущество — сроки уплаты в 2019 году

Налоговый кодекс определяет срок уплаты налога на имущество — не позднее первого декабря следующего за отчетным года. В 2019 году государственный взнос уплачивается на объекты недвижимости, бывшие в собственности в предыдущем, соответственно. Также кодекс оговаривает, что обязанность оплатить налог возникает у гражданина в момент получения соответствующего уведомления. Дата получения является началом 30-дневного срока, в течение которого задолженность по налогам должна быть погашена.

В случае неполучения уведомления, во избежание спорных и конфликтных ситуаций, гражданину рекомендуется самостоятельно обратиться в региональное отделение ФНС.

На официальном сайте ФНС nalog.ru предусмотрена уплата авансов, т.е. перечисление средств на уплату налога до его подсчета и определения точной суммы.

Нарушение срока уплаты налога на имущество физических лиц — последствия

Возможные последствия несоблюдения сроков уплаты налога:

- В случае неполучения от владельца имущества в установленный срок определенной суммы налога, налоговая инспекция имеет право начислить пеню за каждый день просрочки. Пеня определяется как произведение невнесенной/недоплаченной суммы налога, количества дней просрочки (с учетом праздничных и выходных) и специального коэффициента (ставки рефинансирования, деленной на 300).

- Пеня может быть начислена и в случае неполной уплаты налога на имущество.

- Помимо ежедневного начисления пени за неуплату имущественного налога предусмотрено применение штрафных санкций. В зависимости от срока просрочки штраф может составить от 10 до 40 процентов от суммы начисленного налога.

- Если гражданин продолжает игнорировать требование об уплате налога, против него может быть заведено уголовное дело. Суммы налога, пени и штрафов могут быть взысканы за счет личного имущества, денежных средств на банковских счетах и др.

Для юридических лиц предусмотрена отдельная система по уплате налога на имущество. На основании данных за первый–третий кварталы организация вносит в бюджет аванс. После окончания календарного года высчитывается точная сумма подлежащего уплате налога, и предприятие доплачивает разницу не позднее 30 марта следующего года.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 405 просмотров Подпишитесь на Bankiros.ru