Содержание

- Безотзывный покрытый безакцептный аккредитив – что это

- Общие моменты и особенности акцептного аккредитива

- Непокрытые безотзывные аккредитивы

- Разновидности акцептных аккредитивов по способу их оплаты

- Что такое безотзывный покрытый безакцептный аккредитив

- Аккредитив

- Преимущества аккредитива

- Стороны, участвующие в расчетах

- Обязательные условия договора при расчетах по аккредитиву

- Обязательные реквизиты аккредитива

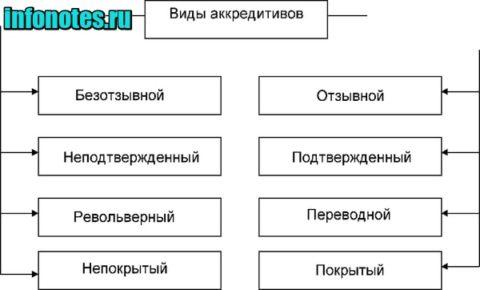

- Виды аккредитивов

- Порядок расчета по аккредитиву

- Банковский аккредитив: что это и как его использовать при крупных покупках

- Когда может пригодиться аккредитив?

- Как проходит оплата с помощью аккредитива?

- Насколько это долго и сложно?

- Сколько это стоит?

- Аккредитив лучше или хуже банковской ячейки и счета эскроу?

- Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

- Виды и характеристики документарных аккредитивов, используемые в международной торговой практике

- Особенности применения аккредитива

- Виды и характеристики документарных аккредитивов, практикующиеся в международных расчётах

- Специальные документарные аккредитивы

- Что такое аккредитив

- Сфера применения аккредитивов

- Какие бывают виды аккредитивов

- Схема проведения расчетов по аккредитиву

- Способы исполнения аккредитива

- Авизование аккредитива

- Правовое регулирование расчетов по аккредитиву

- Преимущества расчетов с помощью аккредитива

- Недостатки такого способа

- Ответы на вопросы читателей

- Аккредитив банка

- Что такое аккредитив простыми словами: как оформить, схема расчета и виды аккредитивов

- Аккредитив: сущность понятия

- Для каких расчётов применяется аккредитив

- Виды аккредитивов

- Оформляем аккредитив

- Преимущества расчётов при помощи аккредитива

- Схема расчётов посредством аккредитивов

- Как работает аккредитив

- Плюсы и минусы аккредитива

- Виды банковских аккредитивов

Безотзывный покрытый безакцептный аккредитив – что это

Для того чтобы понять, что такое безотзывный покрытый аккредитив, нужно иметь хотя бы самое общее представление о том, что такое аккредитив вообще, какие его виды бывают и чем они отличаются друг от друга?

Аккредитив – это документ, на основании которого производится расчёт между покупателем и продавцом. Такая форма расчётов позволяет гарантировать оплату покупателем поставленного товара. В то же время она страхует покупателя от нарушений условий поставки товаров и предоставления услуг продавцом.

Общие моменты и особенности акцептного аккредитива

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Когда покупатель не располагает достаточным депозитом в банке-эмитенте и кредит для него тоже недоступен, банк-эмитент выпускает непокрытый аккредитив и поручает оплату по нему любому другому исполняющему банку, в котором у покупателя есть корреспондентский счёт.

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Непокрытые безотзывные аккредитивы

Однако возможность использования покрытых аккредитивов у банков есть не всегда. Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Когда эмитент поручает банку исполнителю обслуживание непокрытого безотзывного аккредитива, он гарантирует ему возмещение средств, потраченных на обеспечение указанных в нём финансовых обязательств. Банк исполнитель обязан, в случае исполнения поставщиком всех своих обязательств, оплатить поставку.

Деньги списываются с корреспондентского счёта покупателя в банке-исполнителе. Если же на его счёте средств для этого не хватает, он оформляет кредит, предварительно договорившись о сроках и порядке его погашения банком-эмитентом. Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

- револьверный;

- циркулярный;

- резервный;

- комулятивный.

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Циркулярные аккредитивы

Оплата циркуляпного аккредитива может производиться во всех корреспондентских банках банка эмитента.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Что такое безотзывный покрытый безакцептный аккредитив

Безотзывные покрытые аккредитивы особенно часто используются в тех случаях, когда речь идёт о сделках с недвижимостью между физическими лицами, которые для таких целей почти всегда используют безналичный расчёт. Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Всем этим требованиям, как нельзя лучше отвечают сделки совершённые с применением безакцептных аккредитивов. Для выставления которых достаточно устной договорённости. Однако необходимо помнить о том, что вся бухгалтерская документация при заключении таких сделок должна быть в полном порядке.

Все подобные финансовые операции могут проходить в одном банке, объединяющего в себе и функции банка эмитента и обязанности исполняющего банка.

Аккредитив

Аккредитив представляет собой форму безналичных расчетов в Российской Федерации.

Аккредитив — это поручение банка плательщика банку получателя средств производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

Важной особенностью при расчетах аккредитивами является то, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют.

Преимущества аккредитива

Преимущества аккредитива заключаются в следующем:

-

гарантированное получение всей суммы от покупателя в адрес поставщика;

-

контроль со стороны банка соблюдения условий поставки и условий аккредитива;

-

неотвлечение, как правило, средств из хозяйственного оборота;

-

полный и гарантированный возврат денег покупателю в случае отмены сделки;

-

юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

Стороны, участвующие в расчетах

В соответствии Гражданским кодексом РФ в расчетах по аккредитиву участвуют четыре субъекта.

Во-первых, это плательщик, который при помощи открытия аккредитива исполняет обязательства перед своим кредитором.

Во-вторых, это непосредственно банк-эмитент, который и открывает аккредитив плательщику.

Банк-эмитент вправе самостоятельно произвести платежи, причитающиеся к оплате, акцептовать или учесть переводной вексель или поручить исполняющему банку (третий участник схемы) выполнить указанные обязательства.

Заключительным участником аккредитивной операции является получатель платежа.

Обязательные условия договора при расчетах по аккредитиву

Использование аккредитива в расчетах должно быть прописано в договоре между продавцом и покупателем.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются:

-

наименование банка-эмитента;

-

наименование банка, обслуживающего получателя средств;

-

наименование получателя средств;

-

сумма аккредитива;

-

вид аккредитива;

-

способ извещения получателя средств об открытии аккредитива;

-

способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

-

полный перечень и точная характеристика документов, предоставляемых получателем средств;

-

сроки действия аккредитива, предоставления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

-

условие оплаты (с акцептом или без акцепта);

-

ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Кроме того, в договоре могут быть отражены условия, касающиеся порядка расчетов по аккредитиву.

Обязательные реквизиты аккредитива

В аккредитиве в обязательном порядке должны быть указаны следующие реквизиты:

-

дата и номер аккредитива;

-

сумма аккредитива;

-

реквизиты плательщика, получателя, исполняющего банка и банка-эмитента;

-

вид аккредитива;

-

срок действия аккредитива;

-

способ исполнения аккредитива;

-

перечень документов и требования к ним, представляемых получателем средств;

-

назначение платежа;

-

срок представления документов;

-

необходимость подтверждения (при наличии);

-

порядок оплаты комиссионного вознаграждения банков;

-

в аккредитиве может быть указана иная информация.

Виды аккредитивов

Существуют следующие виды аккредитивов

— Отзывный аккредитив

Аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его, или его условия могут быть изменены без уведомления продавца.

— Безотзывный аккредитив

Не может быть отозван (аннулирован) и его условия не могут быть изменены без согласия заинтересованных сторон.

— Аккредитив с красной оговоркой

Аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму до представления торговых документов.

— Переводной аккредитив

Продавец, не являющийся поставщиком всей партии товаров, передает свои права на получение средств полностью или частично третьим лицам и дает соответствующие указания исполняющему банку.

— Аккредитив покрытый (депонированный)

Аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

— Аккредитив подтвержденный

Аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт подтвержденный аккредитив.

— Гарантийный (резервный) аккредитив

Представляет собой гарантию обеспечения платежа, если покупатель по резервному аккредитиву не выполняет своих обязательств по контракту.

— Аккредитив циркулярный

Аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках — корреспондентах банка, выдавшего своему клиенту этот аккредитив.

— Револьверный (возобновляемый) аккредитив

Применяется при регулярных поставках товара. Сумма аккредитива по мере выплат автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

— Кумулятивный аккредитив

Приказодателю разрешается неистраченную сумму денег текущего аккредитива приплюсовать к сумме нового, который открывается в том же самом банке, в то время как при ином аккредитиве неистраченная сумма возвращается банку-эмитенту для начисления на текущий счет приказодателя.

Порядок расчета по аккредитиву

-

заключение договора (контракта) о поставке товара;

-

поручение покупателя на открытие аккредитива банку-эмитенту;

-

открытие аккредитива;

-

уведомление об открытии аккредитива от банка-эмитента авизующему банку;

-

отгрузка (поставка) товара;

-

передача отгрузочных документов от продавца авизующему банку;

-

пересылка документов и требования от авизующего банка банку-эмитенту;

-

снятие денежных средств со счета покупателя;

-

перечисление денег от банка-эмитента исполняющему банку;

-

передача документов покупателю;

-

зачисление денег на счет продавца.

Банковский аккредитив: что это и как его использовать при крупных покупках

Алина получила права и решила купить первую в своей жизни машину. Она нашла хороший автомобиль с небольшим пробегом, но теперь думает, как лучше расплатиться с продавцом. Есть ли надежный способ не остаться и без денег, и без машины? Чтобы провести сделку безопасно, в банке Алине предложили открыть аккредитив. Что это такое и чем аккредитив лучше других способов провести сделку?

Аккредитив — это специальная форма расчетов между покупателем и продавцом, которая защищает их обоих. Простыми словами: это гарантия от банка, что продавец получит платеж, если выполнит определенные условия.

Аккредитив — это бумажный документ специальной стандартной формы, как вексель или квитанция на оплату пошлины. В ближайшем будущем должны появиться также цифровые аккредитивы на базе технологии блокчейн.

Если вкратце: покупатель открывает счет, кладет на него деньги и просит банк оформить на него аккредитив. Банк выпускает аккредитив, где указано, при каких условиях продавец получит деньги. С этого момента деньги на счете покупателя заблокированы банком до окончания срока действия аккредитива. Покупатель передает аккредитив продавцу. Продавец выполняет условия договора, приносит аккредитив в свой банк или банк, который открыл аккредитив, и получает деньги.

Для безопасного расчета по сделкам подойдет только безотзывный аккредитив. Это значит, что покупатель без согласия продавца не может отозвать этот аккредитив в своем банке и забрать деньги.

Аккредитив нередко называют виртуальной банковской ячейкой. А еще у него много общего со счетом эскроу. Во всех этих случаях банк выступает независимым посредником: он следит за тем, чтобы продавец получил свои деньги, а покупатель — товар. Рассмотрим подробнее, что такое аккредитив и чем он отличается от ячейки и счета эскроу.

Когда может пригодиться аккредитив?

Аккредитив подойдет вам практически всегда, когда вы покупаете или продаете что-то дорогое, что невозможно сразу передать из рук в руки:

-

недвижимость, в том числе в ипотеку, особенно если это не просто покупка, а сложный обмен;

-

автомобиль, оборудование, ценные бумаги и другие вещи, на которые нужно оформлять собственность;

-

дорогие услуги — например, ремонт.

Как проходит оплата с помощью аккредитива?

Шаг 1.

Продавец и покупатель заключают договор. Это может быть договор купли-продажи или оказания услуг. В договор нужно включить пункт о том, что расчет будет проведен через безотзывный аккредитив.

Стоит также заранее согласовать, какие документы продавец должен будет представить в банк, чтобы получить деньги по аккредитиву.

Шаг 2.

Покупатель открывает счет в банке и вносит на него сумму, которую должен выплатить продавцу, а также комиссию банку за оформление аккредитива.

Шаг 3.

Банк открывает аккредитив. В нем указываются условия, при которых продавец сможет получить деньги, и список документов, которые он должен представить в банк.

Шаг 4.

Покупатель передает аккредитив продавцу как гарантию оплаты.

Шаг 5.

Продавец выполняет условия договора и вместе с аккредитивом представляет в свой банк документы, которые это подтверждают. Например, для сделок с недвижимостью это договор с отметкой о регистрации в Росреестре. Для продажи автомобиля — договор купли-продажи или выписка из Систем электронных паспортов. Список необходимых документов надо прописать в договоре и внести в аккредитив.

Шаг 6.

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги.

Аккредитив открывают на определенный срок. Если в течение этого срока продавец не представит необходимые документы, банк закрывает аккредитив. А покупатель может снова свободно распоряжаться деньгами своего счета, на который был открыт аккредитив.

Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета. А продавец не может получить доступ к этим деньгам, пока не предоставит все необходимые документы, прописанные в аккредитиве.

Насколько это долго и сложно?

Сам аккредитив в банке можно оформить за 10 минут. Но предварительно стоит проконсультироваться со специалистом банка, как лучше прописать в договоре с продавцом условие об оплате аккредитивом.

Чтобы открыть аккредитив, покупателю понадобится только паспорт и договор с продавцом — например, о купле-продаже или оказании услуг.

Покупатель должен будет заполнить заявление на открытие аккредитива. В заявлении нужно указать:

-

реквизиты продавца;

-

параметры договора с продавцом: вид, дату и номер, если он у договора есть. Здесь же должно быть описание товара или услуги, за которую платят аккредитивом: адрес объекта недвижимости, марка и идентификационный номер автомобиля или другие данные;

-

список документов, которые должен представить в банк продавец для подтверждения сделки, — например, договор купли-продажи квартиры с отметкой о регистрации в Росреестре.

Продавцу, чтобы получить деньги, нужно будет представить в банк паспорт и документы, которые предусмотрены аккредитивом.

Расчет с помощью аккредитива может проходить между разными отделениями и филиалами одного банка или даже разными банками. Поскольку форма аккредитива стандартна, его принимает любой банк.

Например, продавец может заключить сделку о продаже машины в Твери, а затем поехать в Сочи и получить деньги там. Он может принести документы, которые подтверждают сделку, в свой банк, а не в банк покупателя. Тогда ему понадобится сопроводительное письмо, где он укажет номер и другие параметры аккредитива.

Сколько это стоит?

Сумма зависит от нескольких параметров:

-

вида сделки: купля-продажа, оказание услуг или другая сделка;

-

вида имущества: движимое или недвижимое;

-

суммы сделки;

-

того, кто заключает договор: частные лица или компании.

Например, при продаже автомобиля от одного человека другому за аккредитив обычно нужно заплатить от 1500 до 5000 рублей в зависимости от цены авто.

Аккредитив лучше или хуже банковской ячейки и счета эскроу?

Все эти способы помогают продавцу и покупателю проводить сделки безопасно. Во всех случаях покупатель передает деньги на хранение банку — и продавец уверен, что его не обманут и он сможет их получить за свою услугу или товар. А покупатель уверен, что точно получит товар или услугу — либо банк вернет ему деньги.

Но у аккредитива есть свои особенности.

Плюсы:

-

Можно проводить сделки, даже если продавец и покупатель находятся в разных городах. В этом случае покупатель оформляет аккредитив в своем банке, а проверку документов проводит банк продавца. Чтобы передать деньги через ячейку или счет эскроу, оба участника сделки должны вместе прийти в один банк.

-

Не нужно пересчитывать наличные и проверять подлинность денег, как в случае с ячейкой.

-

Форма аккредитива и порядок расчетов через него детально прописаны в законах и указаниях Банка России. Благодаря этому вероятность ошибок или нарушений сведена к минимуму.

-

Деньги на счетах частных клиентов застрахованы государством. Правда, только на сумму до 1,4 млн рублей. На содержимое ячеек страхование не распространяется. Если вдруг ячейку ограбят (это очень редко, но случается), при простом договоре аренды можно рассчитывать только на полицию.

-

Аккредитив можно оформить практически в каждом отделении любого банка. Ячейки есть не во всех отделениях, а счета эскроу открывают считаные банки.

Минусы:

-

Сложный, строго регламентированный оборот документов. Благодаря этому контроль выше, но сделки могут проходить дольше.

-

При раскрытии аккредитива банк не проверяет подлинность документов, которые приносит продавец. Если он предоставит умелую подделку, специалист банка может не распознать подлога.

-

Аккредитив очень формализован. Нестандартные сделки проще проводить через счета эскроу или банковские ячейки.

-

Деньги может получить только один покупатель. Если у недвижимости, например, несколько владельцев, аккредитив использовать не так удобно, как ячейку.

-

При совершении сделок по аккредитиву банк всегда передает данные в налоговую службу. Это устраивает не всех клиентов. По сделкам через ячейку и счет эскроу у банков такой обязанности нет.

-

При проведении сделки необходимо уложиться в жесткие сроки действия аккредитива. Поэтому стоит закладывать время на непредвиденные сложности. Например, для регистрации в Росреестре могут понадобиться дополнительные документы, и стоит учитывать время на их сбор. Если продавец планирует получить деньги в своем банке (не в том, где изначально был открыт аккредитив), необходимо также заложить несколько дней на перевод денег из банка покупателя.

Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

Однозначно ответить на этот вопрос нельзя. Стоимость аккредитива, ячейки и счета эскроу зависит от условий сделки и тарифов конкретного банка.

Обычно аккредитив стоит дороже, поскольку предусматривает сложное оформление и тщательный контроль документов. Это требует от специалистов банка больше времени.

Но при сравнении надо оценивать все дополнительные расходы на проведение сделки. Например, если при закладке денег в ячейку вы решите заказать в банке пересчет и проверку денег, то вам придется заплатить за это отдельно.

Также учитывайте дополнительные траты, если захотите оформить не просто аренду ячейки, а договор ответственного хранения в сейфе банка, когда вам гарантируют возврат стоимости всех ваших ценностей в случае фарс-мажора. Сумма за такую услугу может выйти немаленькая. И в итоге ячейка обойдется вам дороже, чем плата за аккредитив.

Если сравнивать аккредитив со счетом эскроу, то за открытие и ведение счета эскроу банк нередко берет процент от суммы, которую на него кладут. И чем выше стоимость объекта, тем дороже в таком случае обойдется счет эскроу. А комиссия за оформление аккредитива может быть стандартной и не зависеть от суммы сделки.

Виды и характеристики документарных аккредитивов, используемые в международной торговой практике

Чтобы быстрее освоиться в нюансах работы с аккредитивом, прежде всего, нужно понять, что аккредитив, по своей экономической сути, это специфическая форма расчётов, а не ценная бумага, и негарантийное обязательство. Применяется зачастую именно во внешнеэкономической деятельности, как в области, подверженной риску неполучения платежа от партнёра чуть больше внутренней торговли.

Он обладает собственными характеристиками и схемой действия, разнящимися в зависимости от конкретного его вида. Мы расскажем о классификации данной формы расчётов по существующим признакам и об особенности их использования в ВЭД.

Особенности применения аккредитива

В расчётах по договорам купли-продажи (особенно — во внешнеэкономических) стороны неравноправны. Кто-то один несёт больший риск:

- Покупатель, выполнивший предоплату, рискует не получить оплаченный товар вовсе (или получить не ту номенклатуру, не того качества, с несоблюдением сроков и пр.)

- Компания, продающая товар, при уже открытом счёте (отгрузка совершается раньше оплаты), рискует не получить деньги за добросовестно выполненную поставку.

Особенно ярко это проявляется при сделках между резидентами разных государств.

Повышению надёжности подобных сделок служит оплата аккредитивом: надёжная и нейтральная сторона (банк, или даже два банка) берёт функцию проследить, что:

- поставка выполнена должным образом (защита Покупателя);

- после предоставления должных подтверждающих документов, поставка будет оплачена (защита Поставщика — Бенефициара по Аккредитиву).

Обмен сообщениями между участниками сделки принято проводить через систему SWIFT-сообщений (к ней должны быть подключены банки, обслуживающие Покупателя и Бенефициара).

Виды и характеристики документарных аккредитивов, практикующиеся в международных расчётах

Удобство и надёжность этого финансового инструмента послужили движущей силой для его широкого распространения в практике торговли между компаниями из разных государств. Он делает её более прозрачной и надёжной для обеих сторон как экспортных, так и импортных сделок.

Чтобы различия норм страновых законодательств государств-участников не усложняло отношений при использовании аккредитивного инструментария, принято подчинять работу с ним Унифицированным правилам и обычаям для документарных аккредитивов (Uniform Customs and Practice for Documentary Credits, UCP 600).

Разнообразие форм Документарных аккредитивов (letter of credit, LC) объясняется их разной степенью надёжности, схемами выплат и другими аспектами услуги.

Классификация аккредитивов строится на различных признаках, в соответствии с которыми выделяют разнообразные формы аккредитивных расчётов. Обозначим и поясним каждый из этих признаков.

Возможность отзыва обязательства

- Безотзывный (англ. Irrevocable LC) аккредитив. Документарное обязательство Банка, выпустившего аккредитив (Эмитента), оплатить по поручению компании-Покупателя товара указанную в нём сумму Продавцу (Бенефициару).

Оплату проводят после получения чётко оговоренного в тексте аккредитива пакета документов (часто говорят, что выплата делается «против документов»).

Будучи даны, эти обязательства уже не могут быть отозваны без согласия Бенефициара. И также нельзя изменить какое-либо из согласованных ранее условий. Это полностью защищает Поставщика (Бенефициара) и гарантирует ему получение платы за поставленную партию товара, при предоставлении им нужных подтверждающих документов. - Отзывной (англ. Revocable LC) аккредитив. Может быть аннулирован в любой момент на усмотрение Банка-эмитента (т. е., не создаёт никаких обязательств по своей оплате).

Используется весьма редко из-за опасности некорректных формулировок в тексте, предпосылок нарушения прав сторон и т.п.

UCP 600 по умолчанию принимает все Аккредитивы за безотзывные, полагая в этом одну из составляющих экономической сущности услуги.

Обеспеченность денежными средствами

- Покрытым депонированным аккредитив называют в том случае, когда на специальном счёте в Банке-Эмитенте Покупатель размещает покрытие (денежные средства) в сумме, которой будет достаточно для совершения оплаты по Контракту.

После выставления Бенефициаром требования платежа с пакетом документов, подтверждающих поставку, Эмитент в минимальные сроки совершает оплату за товар (за счёт депонированных заранее денег).

С позиции Банка-Эмитента, это наиболее безопасная форма расчётов (из-за 100% гарантии, что оплачивать поставку из собственных средств, даже временно, ему не придётся). - Непокрытым аккредитив называют в любом другом случае. Неважно, насколько качественный и ликвидный залог вы предоставите как обеспечение выполнения своих обязательств перед выпустившим Аккредитив учреждением.

Даже в случае залога имущественных прав на депозит, размещённый в Банке-Эмитенте (что считается безрисковым залогом), аккредитив считается непокрытым.

Режим использования

- Револьверный (возобновляемый) аккредитив покрывает стоимость каждого следующего этапа поставки. Для случаев, когда поставка реализуется частями с определёнными интервалами.

- Невозобновляемый аккредитив не даёт такой возможности. Это одноразовая выплата установленного размера, осуществляемая против чётко установленного пакета документов.

Расчёты аккредитивами исключают риски для сторон контракта.

Наличие дополнительных гарантий

- Неподтверждённый безотзывный аккредитив (unconfirmed LC) предполагает, что второй Банк (обслуживающий Бенефициара и уведомляющий его об открытии аккредитива, notifying bank) просто косвенно сообщает поставщику о совершении Банком-эмитентом операции.

- Подтверждённый документарный аккредитив (confirmed LC) — случай, когда же извещающий банк дополнительно подкрепляет обязательства выплаты Банка-Эмитента своими гарантиями.

Этот вид, безусловно, надёжнее первого — выполнение его условий гарантировано двумя финансовыми институтами вместо одного. Запрашивается обычно Бенефициаром, когда он неуверен в надёжности Банка-эмитента аккредитива.

Для покупателя эта разновидность не особо выгодна (комиссии обоих банков чаще всего полностью оплачиваются им).

Форма исполнения (процедура выплат)

- Аккредитив на предъявление (sight LC) оговаривает, что платёж Продавцу Банк осуществит при предоставлении требуемых и обязательно соответствующих условиям документов.

Безусловно, у уполномоченного Банка есть разумное время на их проверку (максимум — 5 рабочих дней). - Аккредитив с отсрочкой платежа (срочный, usance LC) напротив, через заранее оговоренный срок после предоставления и проверки пакета документов.

- Акцептуемый аккредитив (LC by acceptance) в своей схеме применяет переводной вексель (тратту). Открывается против акцептования векселя, оплата долга по которому произойдёт через оговоренный промежуток времени после предъявления.

Таким образом, получаем, что денежный платёж по аккредитиву может происходить позднее предоставления пакета документов. - Негоциируемый аккредитив (negotiable credit) привычен для США, ряда англоязычных стран и Китая.

Здесь имеем случай, когда Исполняющий банк (nominated bank) покупает выписанные на другой банк переводные векселя (тратты), через авансирование средств Бенефициару.

Важно учитывать, что этот термин в разных странах понимается по-разному, что может повлечь разногласия между партнёрами.

Специальные документарные аккредитивы

Распространённый повсеместно институт посредничества (в том числе — во внешнеэкономической деятельности) вызвал к жизни стоящие особняком аккредитивные формы. Они позволяют строить схемы с дополнительными участниками.

- Переводной (трансферабельный) аккредитив характеризуется наличием вторых Бенефициаров, которые могут полностью или частично использовать его.

Может применяться Бенефициаром для расчётов с поставщиками (перевод права получения средств на другие компании). Чаще всего работает внутри государства, но может быть и межстрановым. - Встречный (back to back) аккредитив. Здесь есть Посредник, испытывающий дефицит средств.

В схеме участвуют два независимых аккредитива, по одному из которых оплату получит Поставщик, а по второму — Банк, обслуживающий Посредника.

Этот Банк из собственных средств оплачивает первый аккредитив Поставщику (после получения оговоренных документов), переоформляет документы на увеличенную сумму, и передает эти документы Банку, выпустившему второй аккредитив.

Когда сумма по второму аккредитиву зачисляется в Банк, он возмещает свой платёж (и комиссию) по первоначальному аккредитиву, переводя своему клиенту-Посреднику его долю (остаток). - Резервный (stand by) аккредитив. Очень схож с банковской гарантией. Его суть — обязательство Банка выплатить некую сумму вместо своего клиента, если тот по какой-то причине не сможет этого сделать.

Это и есть его принципиальное отличие от остальных видов — обычно аккредитив исполняется при выполнении определённых условий, а не в случае их нарушения. Чаще всего — покрытый.

Кроме обычных UCP 600, Резервные аккредитивы также подчиняются условиям Универсальных правил современного банкинга (International Standby Practices, ISP98). - Аккредитив с авансовым платежом (с красной оговоркой, red clause LC). Продавец может получить согласованную заранее сумму авансом.

Средства обычно идут на закупку сырья для производства той продукции (или покупку готового товара), которые и должны быть впоследствии поставлены по условиям аккредитива. - Аккредитив с зелёной оговоркой (green clause LC). Допускает выплату по более широкому списку возможных документов, по сравнению с предыдущим.

Бенефициар для получения аванса предоставляет складскую расписку (чтобы товары, хранящиеся на складе, стали обеспечивать выданный аванса).

Аккредитив, как инструмент финансирования импортного контракта, выгоднее кредита.

Ведущие банки предлагают весь спектр инструментов финансирования внешнеэкономических операций, в том числе банковские гарантии, непокрытые аккредитивы, факторинг.

Богатство видов документарного аккредитива может сначала отпугнуть и насторожить потенциальных участников этой схемы расчётов, однако, частота применения документарного аккредитива в международных торговых сделках красноречиво свидетельствует об удобстве и оправданности его использования.

Как опытным, так и начинающим субъектам ВЭД, целесообразно пользоваться услугами профильных специалистов в документарных операциях, которых несложно найти в любом крупном банке России.

Дополнительные сведения по теме вы найдёте в рубрике «Аккредитив».

Бесплатная консультация по телефону:

Москва и Московская область: +7 (499) 703-48-81 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

«Заключил договор с вроде бы надежной компанией, внес предоплату, а товар не привезли и пропали». «Отгрузили стройматериалов на несколько миллионов рублей, директор лично гарантировал оплату в течение недели, но я уже три месяца не могу добиться своих денег». Такие истории часто случаются при заключении сделок с новыми поставщиками или покупателями. Как же быть, если подвернулся выгодный контракт, как застраховать себя от финансовых потерь?

Аккредитив – банковская операция, которая дает возможность заключать безопасные сделки даже с незнакомыми контрагентами, не рискуя при этом остаться без товара или без оплаты. Разберемся с его видами, преимуществами и недостатками, а также пошагово разложим схему расчетов.

Что такое аккредитив

Аккредитив – это форма безналичных расчетов, при которой покупатель и продавец взаимодействуют не напрямую, а с привлечением банков-посредников, которые следят за выполнением условий договора и проверяют предусмотренные сделкой коммерческие документы до перечисления денег.

Пример Российская компания решила заказать в Китае партию детских игрушек. После месяца поиска нашелся поставщик, который предложил отгрузить товар в нужном ассортименте и по выгодной цене.Но возникло затруднение при переговорах о моменте оплаты по договору поставки. Китайская сторона настаивала на предоплате в 60% от суммы сделки, без которой они не согласны отправлять груз – у них уже был негативный опыт с задержками выплат от других покупателей. Российская сторона, в свою очередь, хотела оплатить товар после отгрузки на склад – поставщик новый, игрушки могут оказаться некачественными или не соответствовать документам. Чтобы не упускать выгодную сделку, было решено, что российская компания оформит аккредитив на всю сумму договора. Так китайская компания получила гарантию своевременной оплаты, а российская компания гарантию, что деньги будут списаны с ее счета только после получения и проверки товара.

Кто является участниками сделки

- Покупатель (плательщик, приказодатель, аппликант) – физическое или юридическое лицо, которое должно рассчитаться за поставленный товар или оказанную услугу. Именно покупатель оформляет поручение в банке об исполнении (раскрытии) аккредитива на имя продавца.

- Продавец (получатель средств, бенефициар) – физическое или юридическое лицо, которое должно поставить товар, оказать услугу или выполнить работы в пользу покупателя и получить от него оплату. Для получения причитающихся ему денег должен обратиться в банк и предоставить заранее согласованный пакет документов.

- Банк-эмитент – принимает от покупателя заявление на оформление аккредитива и открывает для него счет для внесения денег, а также дает банку продавца полномочия на исполнение аккредитива.

- Исполняющий банк по аккредитиву – это финансовое учреждение, которое в соответствии с инструкциями банка покупателя и при условии получения подтверждающих документов выплачивает деньги продавцу.

Важно отметить, что функции исполняющего банка и банка-эмитента может выполнять одно и то же банковское учреждение. Например, такие формы взаимоотношений практикуются при оформлении сделки внутри одной страны.

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой – покупатель сразу проверяет товар и принимает решение платить за него или нет.

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег – сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

Какие бывают виды аккредитивов

Отзывной и безотзывный

Отзывной аккредитив дает полную свободу действий для покупателя. Он может по своему усмотрению дать поручение отменить аккредитив или изменить какие-нибудь из его условий. При этом у продавца нет обязательства давать свое согласие на эти действия и он может узнать о них уже по факту отзыва/изменения аккредитива. Это рискованная для продавца форма сделки, поэтому применяется крайне редко. Открытие отзывного аккредитива оправданно при доверительных и долгосрочных отношениях между продавцом и покупателем.

Безотзывный аккредитив, наоборот, полностью защищает интересы продавца. Все изменения в условия, включая отмену и возврат средств покупателю, обязательно согласовываются между сторонами. Пересылкой уведомлений об отзыве или изменении и получением согласий сторон занимаются банки-участники сделки. Также при согласовании должно учитываться мнение банка, который подтвердил открытие аккредитива (если аккредитив является подтвержденным) – ему дано право отклонить предложенные изменения.

Важно отметить, что по законодательству РФ и международным правилам все аккредитивы по умолчанию являются безотзывными. При желании сторон оформить именно отзывный нужно делать соответствующую оговорку в тексте договора.

Подтвержденный и неподтвержденный

Подтвержденный аккредитив – это сделка при которой банк-эмитент привлекает сторонний или исполняющий банк для подтверждения части или всей суммы аккредитива. Банк-эмитент и подтверждающий банк в этом случае совместно несут обязательства по выплате продавцу. Такая схема снижает для покупателя и продавца риск невыполнения банками-участниками сделки своих обязательств – если один из банков не сможет по каким-либо причинами выполнить расчеты по аккредитиву, то продавец получит хотя бы часть суммы от другого банка. По неподтвержденному аккредитиву обязательства по оплате несет только банк-эмитент.

Необходимость в подтверждении аккредитива может возникать при нестабильной политической или экономической обстановке в стране покупателя. Кроме того, оформление подтвержденного аккредитива может потребовать продавец, если у него есть сомнения в платежеспособности банка-эмитента.

Покрытый и непокрытый

Депонированный или покрытый аккредитив – это сделка, при которой банк-эмитент заблаговременно перечисляет (депонирует) сумму аккредитива на счета исполняющего банка. Тем самым покрываются обязательства исполняющего банка по выплате денег за товар. Это удобно для продавца, поскольку позволяет быстро получить свои деньги. Но от покупателя при этом требуется предварительное внесение всей суммы аккредитива на счета банка-эмитента – за счет собственных или кредитных средств. Применяется на территории РФ, для международной практики характерно оформление аккредитивов без покрытия.

В случае с непокрытым аккредитивом (или гарантированным) банк-эмитент предоставляет исполняющему банку право списать нужную сумму со своего корреспондентского счета, открытого в этом же банке. Эта схема аккредитива выгоднее для покупателя и банка-эмитента, потому что деньги остаются на его счетах до исполнения аккредитива. Недостаток для продавца заключается в том, что фактически он может получить деньги только через несколько дней после подачи документов – после завершения взаиморасчетов между банками.

Пример Компания-продавец бытовой техники обратилась в банк для открытия внутрироссийского аккредитива под сделку с новым поставщиком. Банк при рассмотрении заявления оценил риски сделки и репутацию компании. Если бы предельный уровень риска соблюдался (есть расчетный счет или размещен вклад в банке, положительная кредитная история и т.п.), то компания смогла бы открыть непокрытый аккредитив и не держать свои деньги на счетах банка. Но банк посчитал, что риски для него слишком высоки и предложил компании оформить покрытый аккредитив с внесением на аккредитивный счет 100% от суммы сделки.

Кумулятивный и некумулятивный

Условиями кумулятивного аккредитива предусмотрена возможность присоединения неизрасходованной суммы денежных средств к новому аккредитиву – это удобно, если покупатель постоянно открывает аккредитивы в одном и том же банке.

У некумулятивного аккредитива остаток перечисляется обратно на банковский счет покупателя.

Пример Компания-импортер потребительских товаров работает с несколькими десятками китайских поставщиков по аккредитивной форме расчетов и постоянно привлекает новых партнеров. Не все сделки заканчиваются успешно и некоторые аккредитивы остаются неизрасходованными. В случае с обычным аккредитивом по каждой сделке пришлось бы оформлять возврат, ждать зачисления на текущий счет и затем снова вносить возвращенные деньги на новый аккредитив. И все это время деньги по сути «не работают» и не приносят компании прибыль. Кумулятивные аккредитивы позволяют не «замораживать» деньги и сразу вовлекать их в новую сделку, тем самым экономя оборотные средства и облегчая работу бухгалтерии компании.

Переводной (трансферабельный)

Оформляется, если нужно произвести выплату другому получателю, не являющемуся продавцом. В этом случае продавец подает в исполняющий банк заявление с указанием одного или нескольких вторых получателей средств. Также он может определить перечень дополнительных документов для подтверждения их прав. Удобство переводного аккредитива заключается в возможности сокращения количества взаиморасчетов продавца со своими контрагентами.

Пример Две компании договорились о поставке партии запчастей для автомобилей. Покупатель оформил безотзывный аккредитив в пользу продавца на сумму договора поставки (100 000 евро). Пока происходила отгрузка, продавец заключил договор с поставщиком стали на такую же сумму. Чтобы рассчитаться по сделке, продавец оформил поставщика как второго получателя денежных средств. Таким образом он не отвлечет 100 000 евро из оборотных средств, а поставщик гарантированно получит причитающиеся ему деньги, пусть и с отсрочкой (до исполнения аккредитива).

Револьверный

Револьверный аккредитив работает по аналогии с кредитной линией и открывается для оплаты регулярных поставок – автоматически возобновляется по мере осуществления расчетов.

Циркулярный

Функции исполняющего банка может выполнять любой контрагент банка-эмитента. Такой вариант удобен для продавца, потому что он сможет выбрать финансовое учреждение исходя из своих предпочтений, например, по месту открытия своего текущего счета, с удобно расположенными отделениями, с выгодными тарифами и т. д.

С красной оговоркой

Содержит в условиях обязательство перечислить продавцу авансовый платеж в определенном размере до момента предоставления полного пакета подтверждающих документов.

Резервный (Stand-By)

Банк-эмитент выступает гарантом выплаты денежных средств продавцу, независимо от того, будут ли в полном объеме исполнены договорные отношения между продавцом и покупателем. Это специфический вид аккредитива, который служит альтернативой банковской гарантии в тех странах, где запрещено использование такого банковского инструмента.

Казначейский

Казначейский аккредитив (казначейское обеспечение обязательств) – платежный документ, который выдается Федеральным казначейством в качестве гарантии исполнения получателями бюджетных средств своих финансовых обязательств по государственным контрактам. Применяется для направления средств юрлицам при выполнении следующих видов госконтрактов и связанных с ними договоров:

- на строительство (реконструкцию) объектов, принадлежащих государству;

- заключенных с главными распорядителями бюджетных средств;

- на предоставление субсидий по решению Правительства РФ.

Иные виды

По территориальному признаку аккредитивы подразделяются на:

- внутрироссийские – все расчеты осуществляются в банковских учреждениях на территории России;

- международные – одна из сторон сделки (продавец или покупатель) находится за рубежом и сделке привлекается иностранный банк.

Также в интернете можно встретить понятие безакцептный аккредитив – это не отдельный вид, поскольку схема аккредитива изначально не предполагает акцепта (подтверждения) выплаты со стороны покупателя. В российских и международных правовых документах такое понятие отсутствует.

Схема проведения расчетов по аккредитиву

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования – покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Способы исполнения аккредитива

Исполнение аккредитива – это выплата продавцу денежных средств, полагающихся ему по договору с покупателем. В практике встречается несколько способов:

- Платеж по предъявлении документов – денежные средства перечисляются продавцу сразу после проверки документов и подтверждения их соответствия условиям аккредитива.

- Платеж с отсрочкой – денежные средства перечисляются по истечении определенного срока после проверки документов и подтверждения их полноты и соответствия.

- Платеж путем акцепта переводного векселя – применяется в случаях, когда продавцу нужно подтверждение оплаты не от покупателя, а от банка. Продавец выписывает на имя исполняющего банка или банка-эмитента переводной вексель, после проверки документов банк его акцептует и выплачивает продавцу денежные средства в указанные на векселе сроки.

- Платеж путем негоциации – применяется в случаях, когда оформлен аккредитив с отсрочкой, а продавцу выгоднее получить деньги сразу. Исполняющий банк после проверки документов выкупает у продавца переводной вексель чужого банка, тем самым выплачивая ему авансом средства, которые продавец должен был получить по этому векселю.

- Смешанный платеж – предварительно согласованная часть оплаты перечисляется на счет продавца после предъявления документов, а на остаток оформляется отсрочка платежа. Либо используется другая комбинация способов исполнения.

Авизование аккредитива

Банк-эмитент может привлечь к сделке авизующий банк по аккредитиву – это финансовое учреждение с хорошей репутацией, которое может выступить гарантом правомерности сделки, но при этом не берет на себя никакие обязательства по совершению выплат. Процедура авизования аккредитива – это проверка и подтверждение подлинности аккредитива, а также всех его изменений. Затраты банка-эмитента на авизование компенсирует покупатель.

Дополнительный контроль позволяет избежать ситуаций, когда банками из-за несвоевременного информирования об изменении условий или отзыве аккредитива производятся необоснованные выплаты продавцу или, наоборот, неправомерно отказывается в исполнении аккредитива. Также авизование требуется, если у банка-эмитента и банка-бенефициара не установлены корреспондентские отношения – само собой, что ради разовой сделки банки не будут открывать друг у друга корреспондентские счета и налаживать защищенные каналы связи. Авизующий банк, у которого есть счета в обоих банках, в этом случае выступит посредником при проверке подлинности и передаче сообщений во время открытия, изменения и исполнения аккредитива.

Правовое регулирование расчетов по аккредитиву

На территории Российской Федерации расчеты по аккредитивам регулируются следующими законодательными актами:

- Гражданский Кодекс Российской Федерации – статьи с 867 по 873 содержат общие положения о расчетах, описание и особенности применяемых в РФ видов аккредитивов, порядок исполнения и закрытия аккредитивов и ответственность банков;

- Положение Банка России от 19 июня 2012 г. N 383-П “О правилах осуществления перевода денежных средств” – 6 глава содержит требования к обязательным реквизитам сделки, порядок документооборота и обмена уведомлениями между сторонами.

При международных расчетах, а также в случаях, не урегулированных законодательством РФ применяются Унифицированные правила и обычаи для документарных аккредитивов (Uniform Customs and Practice for Documentary Credits (UCP)), разработанные Международной торговой палатой.

Преимущества расчетов с помощью аккредитива

- Покупатель уверен, что его деньги будут перечислены после фактической отгрузки товара или получения услуги в полном объеме;

- Продавцу гарантировано поступление денег в случае успешной поставки товара или оказания услуги;

- Дополнительный контроль документов по торговой операции со стороны банков-участников;

- Покупатель получает возможность приобретать товары и услуги без предоплаты, а также с отсрочкой платежа;

- Продавец может с минимальными рисками расширять поставки и осваивать новые рынки сбыта.

Недостатки такого способа

- Сложный и продолжительный по времени документооборот;

- Дополнительные расходы в виде уплаты комиссионного вознаграждения банкам-участникам сделки за совершение операций с аккредитивом.

Ответы на вопросы читателей

Кто оплачивает комиссионное вознаграждение за аккредитив?

Покупатель оплачивает комиссионное вознаграждение своему банку за открытие и изменение аккредитива. Расходы банка продавца, возникшие при выполнении инструкций и поручений, полученных от банка покупателя, компенсируются за счет покупателя. Продавец оплачивает комиссионное вознаграждение своему банку за оказание услуг по исполнению аккредитива или его переводу на второго получателя средств.

Как рассчитывается комиссионное вознаграждение за аккредитив?

Банки могут применять следующие способы тарификации:

- фиксированная сумма за оказанную услугу;

- фиксированный процент от суммы аккредитива;

- процент годовых от суммы аккредитива;

- комбинация нескольких тарифов.

На размер вознаграждения влияют виды аккредитива, сумма, сроки, наличие в сделке дополнительных услуг.

Примеры тарифов российских банков за открытие аккредитива:

| Банк | Тариф |

| Юридические лица – международные расчеты | |

| Сбербанк | 0,6% годовых, минимум 200 долларов США за квартал или его часть |

| Альфа-Банк | 0,17% от суммы аккредитива, минимум 3 300 рос. рублей |

| Открытие | 0,15% от суммы аккредитива, минимум 150 долларов США / Евро, максимум 3 500 долларов США / Евро |

| Юридические лица – внутрироссийские расчеты | |

| Сбербанк | 0.6% годовых, минимум 10 000 руб.за квартал или его часть |

| Альфа-Банк | 0,17% от суммы аккредитива, минимум 1 650 рос. рублей, максимум 16 500 рос. рублей |

| Открытие | 0,15% от суммы аккредитива, минимум 1 500 рос. рублей, максимум 60 000 рос. рублей |

| Купля-продажа недвижимости между физлицами | |

| Сбербанк | 2 000 рос. рублей |

| Банк “Санкт-Петербург” | 0,15% от суммы аккредитива, минимум 1 000 рос. рублей, максимум 3 000 рос. рублей |

| Банк ВТБ | 9 000 рос. рублей |

Что происходит, если истек срок действия аккредитива, а получатель не обратился за деньгами?

Банк продавца по истечении срока закрывает аккредитив и информирует об этом банк покупателя. Одновременно происходит возврат неиспользованных денежных средств на банковский счет покупателя.

Аккредитивная форма расчетов не зря активно применяется во всем мире. Это оптимальный способ при относительно небольших затратах защитить себя от недобросовестных контрагентов и избежать потери денег или товара. Работа с аккредитивами отлично урегулирована на уровне международного и российского законодательства и даже подходит для расчетов физических лиц. Это безопасный и удобный инструмент, который подходит для совершения любых торговых сделок.

Видео на десерт: 10 самых богатых детей на Земле

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

Аккредитив банка

Аккредитив – обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при предоставлении получателем платежа в банк, исполняющий аккредитив, документов, предусмотренных условиями аккредитива. Компанию-клиента, по поручению которой открывается аккредитив, принято называть плательщиком по аккредитиву, или аппликантом. Получатель платежа по аккредитиву называется бенефициаром. При этом обязательство банка является независимым от обязательств сторон по основному договору, предусматривающему аккредитивную форму расчетов между поставщиком и покупателем. Таким образом, банк выступает в качестве гаранта между ними.

Предположим, продавец и покупатель заключают сделку. Они имеют дело друг с другом впервые и работать по предоплате или по предпоставке не готовы. Тогда покупатель обращается в банк с заявлением на открытие аккредитива на сумму, причитающуюся продавцу за отгруженный товар. Свидетельством о выполнении договора со стороны продавца могут быть, например, документы об отгрузке товара. Как только предмет сделки передан покупателю либо независимому перевозчику, продавец направляет в исполняющий в соответствии с условиями аккредитива банк предусмотренные документы. Банк покупателя осуществляет платеж по аккредитиву согласно полученным из исполняющего банка инструкциями. Аккредитивные операции предполагают ряд банковских комиссий, оплачиваемых в соответствии с условиями аккредитива. Обычно комиссия за открытие аккредитива оплачивается покупателем.

Аккредитивы позволяют гарантировать платеж поставщику, при этом, как правило, денежные средства из оборота не отвлекаются.

Аккредитивная форма расчетов используется как во внешней торговле, так и во внутренней. Аккредитивы, используемые в международных расчетах, подчиняются Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года (далее — УОП 600).

Аккредитивы, используемые для внутрироссийских расчетов, подчиняются Положению ЦБ РФ №2-П от 3 октября 2002 года, а с 9 июня 2012 года — «Положению о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 года.

Внутрироссийские аккредитивы можно классифицировать на следующие группы:

— отзывные и безотзывные;

— подтвержденные и неподтвержденные;

— покрытые (депонированные) и гарантированные.

Все аккредитивы, в соответствии с УОП 600, в настоящее время безотзывные. Покрытие в международных аккредитивах используется редко — лишь в случае подтверждения аккредитива, открытого банком-эмитентом, на который подтверждающим банком не установлены лимиты.

Подтвержденный аккредитив – такой, по которому иной банк в дополнение к обязательству банка-эмитента берет на себя дополнительное обязательство произвести платеж в пользу бенефициара по предъявлении последним документов, полностью соответствующих условиям аккредитива вне зависимости от того, будут ли ему самому перечислены средства или нет. Если обязательство иного банка отсутствует, то аккредитив является неподтвержденным.

Покрытый (депонированный) — аккредитив, сумма которого в полном объеме переводится на счет покрытия в банке бенефициара за счет средств плательщика либо за счет предоставляемого кредита.

Непокрытый (гарантированный) — аккредитив, при открытии которого банк-эмитент не переводит денежные средства на аккредитивный счет в банк бенефициара, а предоставляет ему право списать требуемую сумму в пределах суммы аккредитива со своего корсчета либо договаривается об оплате другим способом. Обычно крупные банки имеют друг с другом открытые кредитные линии, поэтому в развитых странах фактически все аккредитивы относятся к непокрытым.

Кроме того, аккредитивы бывают следующих типов.

Аккредитив с красной оговоркой – аккредитив, по которому поставщик получает определенную сумму в виде аванса до того, как предоставлены отгрузочные или иные документы, свидетельствующие об исполнении обязательств. При этом платеж осуществляется против представления бенефициаром документов, предусмотренных условиями аккредитива. Название происходит со времен, когда такая важная оговорка выделялась в документе красными чернилами. Конечно, в наше время практически все аккредитивы выпускаются и подтверждаются в электронном виде.

Револьверный — аккредитив, открываемый на часть суммы платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров. Открывается при регулярных поставках и платежах.

Переводной (трансферабельный) — аккредитив, предусматривающий возможность перевода части аккредитива в пользу других бенефициаров.

Резервный аккредитив, так называемый stand-by – форма банковской гарантии в виде аккредитива, применяемая там, где банкам запрещено выдавать гарантии (например, в США). Платеж экспортеру осуществляется в случае отказа импортером произвести платеж по контракту и предъявлении в исполняющий банк документов, соответствующих условиям резервного аккредитива. То есть такой аккредитив служит для обеспечения большей безопасности поставщика.

По способу исполнения аккредитивы делятся на аккредитивы с платежом по предъявлении документов (by payment at sight), с отсроченным платежом и с акцептом тратт.

Что такое аккредитив простыми словами: как оформить, схема расчета и виды аккредитивов

Здравствуйте! В этой статье мы расскажем про систему расчётов аккредитивами.

Сегодня вы узнаете:

- Где может пригодиться аккредитив;

- Какие виды аккредитивов чаще всего встречаются;

- Как составляется договор с применением аккредитива;

- Как воспользоваться аккредитивом.

Аккредитив: сущность понятия

Сфера бизнеса полна не только добросовестными компаниями, которые осуществляют свою деятельность согласно нормам закона и условиям договора. Встречаются и мошенники, главная цель которых – получить заработок и оставить контрагента ни с чем. Вы передаёте им товар или деньги за него, а в результате остаётесь без того и другого.

Однако, расширение объёмов производства предприятия подразумевает, что оно будет сотрудничать с новыми деловыми партнёрами, проверить добропорядочность которых не всегда возможно.

Что делать, если вы заключаете договор с неизвестной вам компанией и переживаете за исход сделки? Как быть в случае просрочки платежа другой стороной или при отсутствии отгрузки товаров в ответ на ваш аванс? Подобные вопросы и вытекающие проблемы легко решаются с помощью аккредитива.

Аккредитив – это специальная система расчётов, которая гарантирует обеим сторонам сделки её положительный исход. Это банковский продукт с участием двух банков: в первом открывается счёт для продавца, а во втором для покупателя. Кредитная организация перечисляет средства со счёта только при выполнении условий договора между сторонами сделки и предоставлении подтверждающих документов.

Аккредитив подразумевает наличие двух участников помимо банков:

- Аппликанта (или покупатель);

- Бенефициара (продавца).

Инициатором составления договора выступает покупатель. Именно он заинтересован в получении объекта сделки, а потому и обращается в банк с заявлением на открытие аккредитива.

Данная услуга предоставляется на возмездной основе: банки берут комиссии, которые в некоторых случаях довольно внушительные. Однако, аккредитив – это гарантия исполнения договора, что играет важную роль для обоих участников соглашения.

Банк покупателя перечислит средства на счёт продавца только при выполнении условий подписанного договора (например, при отгрузке товаров). Если же продавец нарушит пункты соглашения, то банк вернёт средства на счёт покупателя.

Аккредитив – довольно непростая операция, требующая сложного оформления. Однако, она весьма популярна, так как является залогом успешного сотрудничества участников разных сделок.

Для каких расчётов применяется аккредитив

Аккредитив – это довольно универсальное понятие, которое может применяться в сделках между:

- Юридическими лицами;

- ИП;

- Физическими лицами.

Юридические лица – это главные пользователи такой банковской услуги. Часто в сделках участвуют компании, название которых не на слуху, а потому одна из сторон сделки старается подстраховаться.

Одна фирма осуществляет поставку товара, а вторая приобретает его. Аккредитив позволяет им избежать спорных ситуаций при осуществлении расчётов. Это же касается оказания различных услуг либо выполнения работ.

ИП также могут предложить контрагенту оформить аккредитив, если сомневаются в его надёжности. При планировании отгрузки товара на крупную сумму лучше зафиксировать процесс взаиморасчётов в предельно ясном договоре, чтобы не лишиться собственных средств.

Применение аккредитива встречается и среди физических лиц. Чаще всего он сопровождает крупные покупки. Например, вы продаёте свою квартиру. Нашёлся продавец, однако, вы по каким-то причинам сомневаетесь в том, что он выполнит обязательства по договору.

Чтобы быть уверенным в его добросовестности и точно получить средства с продажи, стоит обратиться в банк и заключить договор на условиях аккредитива. Чаще всего, мошенники при таких предложениях сразу пропадают, так как банк потребует от них внесения на счёт полной суммы при покупке недвижимости.

Если же покупатель – порядочная личность, то никаких проблем в процессе оформления аккредитива не возникает.

Суть аккредитива при различных участниках сделок одинакова: страхуется выполнение обязательств по ней. Применение этой банковской услуги актуально к любым предметам купли-продажи: от мелких товаров до недешёвых объектов недвижимости.

Виды аккредитивов

Аккредитивы – это инструмент расчётов, применяемый не только для внутренней торговли.

На основе этого существует две его разновидности:

- Международный (применяется при сделках, в которых фигурируют экспорт или импорт);

- Внутрироссийский (используется исключительно для купли-продажи внутри страны).

Также можно выделить аккредитивы:

- Отзывной. Можно отменить действие уже открытого аккредитива в любой момент одной из сторон сделки. Однако, такой вид расчётов крайне ненадёжен и не вызывает доверия у участников рынка. Поэтому в нашей стране их использование ограничено нормативными актами. Это сделано для того, чтобы избежать мошеннических действий одного из участников соглашения;

- Безотзывный. Если аккредитив подписан, то его действие отменить уже нельзя. Такой вид расчётов даёт уверенность сторонам сделки в её успешном результате.

В зависимости от условий сделки аккредитивы делятся на:

- Подтверждённые. В этом случае банк-исполнитель (тот, что переводит средства на счёт продавца) осуществляет зачёт денег второй стороне сделке, даже если таковых нет на счёте. Иными словами, банк ищет третью сторону сделки в качестве кредитной организации, которая перечислит необходимую сумму при выполнении условий соглашения. Однако, в этом случае банк-исполнитель несёт риски невозврата переведённых средств. Вследствие этого, данная форма аккредитива не так часто используется;

- Неподтверждённые. Перечисление средств второй стороне сделки осуществляется только при наличии таковых на счету. Банки предпочитают именно такую форму расчётов во избежание потерь собственных денег.

Порядок списания средств разделяет аккредитивы на два вида:

- Покрытый. Банк-эмитент переводит средства исполняющему банку при выполнении оговоренных условий. Сумма зачисления называется покрытием, откуда и произошло название аккредитива. Покрытая форма расчётов применяется исключительно в России;

- Непокрытый. Банк-эмитент даёт исполняющему банку право на списание средств в пределах суммы аккредитива. Данная форма расчётов широко используется за рубежом, где покрытые аккредитивы не встречаются вовсе.

Также существует аккредитив с красной оговоркой. Он подразумевает, что на счёт поставщика переводится аванс до начала исполнения условий договора. При этом документы на отгрузку, выполнение работ или оказание услуг также предоставляются после перечисления авансового платежа.

Револьверный аккредитив означает, что оплачивается только часть оговоренных в договоре услуг по мере их выполнения. Как только происходит следующая отгрузка или выполняются другие работы по соглашению, то осуществляется очередной перевод. Такая форма расчётов удобна при договоре, заключённом на длительный срок и подразумевающем регулярное взаимодействие его сторон.

Если банк вправе перевести средства в пользу нескольких других бенефициаров, то имеет место переводной аккредитив. Если же средства перечисляются на счёт одной стороны сделки при нарушении условий договора другой, то речь идёт о резервном аккредитиве. Он является дополнительной гарантией для участников соглашения. Применяется такой тип расчётов в странах, где запрещено использовать банковскую гарантию.

Оформляем аккредитив

Чтобы применить расчеты по аккредитиву между сторонами сделки, необходимо оформить договор. Он составляется на документарной основе и обязательно обозначает форму расчётов.

Договор включает следующие пункты:

- Наименование сторон сделки (поставщика и его покупателя);

- Тип расчётов и его разновидность (к примеру, безотзывный непокрытый аккредитив);

- Сумме средств, которые будут перечислены поставщику при выполнении условий соглашения;

- Срок, на который заключается договор;

- Сумму комиссий;

- Порядок осуществления платежей (сразу всю сумму или авансовыми платежами);

- Действия сторон при невыполнении условий, для которых применялся платежный аккредитив;

- Права участников, а также их обязанности.

Чтобы подписанный договор вступил в силу, покупателю необходимо обратиться в банк и написать заявление с указанием на аккредитивную форму расчётов.

Также в заявлении указывается:

- Ссылка на договор, согласно которому между сторонами будет применяться аккредитив;

- Наименование организации поставщика, а также его данные согласно сведениям ЕГРЮЛ;

- Вид аккредитива;

- Сумма, которая положена продавцу;

- Срок действия договора и, соответственно, аккредитива;

- Способ реализации денежного аккредитива (аванс или вся сумма, и при наступлении каких условий они полагаются);

- Наименование и количество товаров, поставка которых обозначена в договоре (а может быть, это услуги или какие-то работы);

- Наименование банка, который будет исполнять обязательства;

- Список документов, которые будут приниматься банком в качестве подтверждения выполнения условий договора.

С момента подписания и регистрации заявления аккредитив вступает в силу. Исполненный аккредитив может быть продлён на новый срок по обоюдному согласию сторон.

Преимущества расчётов при помощи аккредитива

Аккредитивная оплата по договору – это удобно, несмотря на большие тарифы по комиссиям со стороны банков при оформлении данной услуги.

Среди плюсов взаиморасчётов при помощи аккредитивов можно выделить следующие:

- Гарантия сделки для продавца и покупателя. Если условия договора будут выполнены, то средства поступят продавцу. Если же будут нарушены пункты соглашения, то деньги вернутся на счёт покупателя. Иными словами, риск связаться с недобросовестными лицами равен нулю. При этом обе стороны сделки будут иметь дело с безналичным расчётом, что также значительно упрощает процесс купли-продажи);

- Продавец получит средства, причитающиеся ему по договору даже в том случае, если финансовое состояние покупателя после отгрузки товаров ухудшилось (деньги уже находятся на счету в банке. Это обязательное условие для расчётов аккредитивами);

- Нюансы договора, формы оплаты и виды аккредитива оговариваются самостоятельно участниками сделки (они прописываются в договоре на основе предпочтений сторон. Учет таких особенностей весьма важен, чтобы интересы участников не были нарушены при исполнении соглашения);

- Возможно отказаться от принятого аккредитива в любой момент, если так решили продавец и покупатель (также допускается изменить условия подписанного договора);

- Договор имеет юридическую силу в отличие от устного соглашения, и при невыполнении условий одной из сторон сделки, можно урегулировать вопрос в суде;

- Гарантия того, что покупатель получит товары своевременно (ведь продавец заинтересован в получении средств в короткие сроки, прописанные в условиях договора);

- Если в роли аккредитива выступают кредитные средства, то покупатель может сэкономить, так как ставка по ним значительно ниже, чем по обычному банковскому займу.

Безусловно, главный плюс аккредитива – гарантия получения денег поставщиком либо их возврата при неисполнении условий сделки покупателем. Благодаря этому преимуществу аккредитивы и пользуются популярностью.

Схема расчётов посредством аккредитивов

Аккредитив не является простой процедурой. Но если вы воспользуетесь ею хотя бы раз, то вам станут понятны все её правила, и в будущем вы с лёгкостью будете применять такую систему расчётов.

Процесс сделки, основанный на аккредитиве, построен на нескольких этапах. Мы выделим самые важные из них, которые берутся за основу любого вида аккредитива.

Итак, шаги при заключении договора аккредитива:

- Две стороны сделки составляют договор и указывают в нём аккредитив как систему расчётов (здесь же описываются важные нюансы взаимодействия, а также ответственность сторон соглашения);

- Покупатель обращается в банк-эмитент, чтобы открыть аккредитив и составить заявление (данный банк в отношении другой стороны сделки считается эмитентом);

- Как только покупатель вносит деньги в сумме договора на счет, банк регистрирует аккредитив;

- Затем банк-эмитент уведомляет о действии продавца банку поставщика (продавца);

- Исполняющий банк уведомляет другую сторону сделки об успешном открытии аккредитивного счёта;

- Поставщик осуществляет отгрузку объектов сделки по адресу покупателя и относит подтверждающие бумаги в банк-исполнитель (этот шаг называют выставлением аккредитива);

- Банк сверяет документацию, и если ошибок в них нет, а условия договора выполнены, то он производит перевод средств на счёт продавца путём платежного поручения.

Если договор между сторонами заключён на длительный период и включает в себя несколько поставок товаров, каждая из которых оплачивается отдельно, то поставщику необходимо каждый раз отправляться в банк и предоставлять сопроводительные документы.

В дальнейшем, если покупатель и продавец будут уверены в сотрудничестве, они могут отказаться от аккредитива и производить расчёты самостоятельно. Пока же они друг друга плохо знают, аккредитив – наиболее предпочтительный вариант оплаты для обеих сторон.