Содержание

- Что такое беспроцентный периодпо кредитной карте?

- Чем опасны беспроцентные кредитки?

- Плата за обслуживание

- Снятие наличных

- Кредитная карта банка — подводные камни

- Сколько зарабатывают банки, выдавая кредитные карты.

- Подводные камни кредитных карт

- Подводные камни кредитной карты Сбербанка

- Далеко не всем дают

- Обращайте внимание на ставку

- Затягивают с принятием решения

- Стоимость пластика

- Закрытие счета

- «Хитрый» грейс-период

- «Наказывают» за обналичивание

- Суть льготного периода и как пользоваться кредитной картой Сбербанка, её лимитом

- Что означает лимит и как правильно пользоваться картой Сбербанка, льготным периодом

- Что такое кредитная карта Сбербанк как пользоваться, в чем подвох

- Примеры и правила пользования картой Сбербанка, почему сокращается льготный период

- Грамотное пользование кредитной картой Сбербанка и начисление процентов

- Где именно и как использовать кредитную карту Сбербанка, доступные сервисы

- Советы, как пользоваться банковской картой Сбербанка и её подводные камни

- Кредитные карты с льготным периодом

- Беспроцентные кредиты в магазинах

- Вся правда о займах без процентов. В чем подвох?

- Секрет МФО — для чего выдают онлайн займы без процентов

- Где искать бесплатные деньги — ТОП-15 лучших займов под 0%

- Кредитные карты на 90 дней

- Где можно оформить карточку с 90-дневным грейс-периодом

- Условия по кредиткам с льготным периодом от 90 дней

- Что такое кредитка с льготным периодом?

- На что распространяется льготный срок и как он рассчитывается

>Беспроцентный период

Что такое беспроцентный период

по кредитной карте?

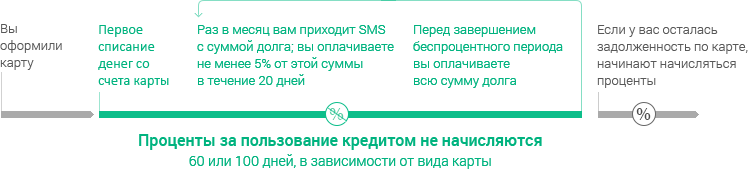

Беспроцентный период — это возможность пользоваться кредитной картой и не платить проценты за пользование деньгами до 100 дней. Для этого вам необходимо ежемесячно вносить минимальный платеж и до окончания беспроцентного периода погасить всю задолженность по карте. Тогда проценты не будут начисляться, а беспроцентный период будет возобновляться каждый раз по истечении 60 или 100 дней. Если вы не успеете полностью погасить имеющуюся задолженность до конца беспроцентного периода, то проценты будут начислены на все покупки и снятия наличных, осуществленные с 1-го дня беспроцентного периода.

Минимальный платеж составляет 5% (но не меньше 320 руб.) от суммы задолженности по кредитной карте. Этот платеж нужно вносить ежемесячно в течение платежного периода. Сумму и дату минимального платежа, а также срок окончания беспроцентного периода вы всегда можете узнать в интернет-банке «Альфа-Клик», мобильном банке «Альфа-Мобайл», в телефонном центре или любом отделении банка.

Платежный период — это период в 20 календарных дней, он начинается с даты, когда банк установил для вас кредитный лимит, и заканчивается на двадцатый календарный день в 23:00 по Москве. Вы можете отслеживать даты и траты, а можете в любой момент уточнять сумму минимального платежа и дату окончания платежного периода в «Альфа-Клике», «Альфа-Мобайле», в телефонном центре или любом отделении банка.

Чем опасны беспроцентные кредитки?

В январе россияне взяли кредитов на 550,61 млрд рублей, свидетельствуют данные Объединенного кредитного бюро (ОКБ). Около 10% выданных ссуд пришлись на кредитные карты, которые пока с переменным успехом отбивают свою долю у все еще популярных кредитов наличными. При этом банки старательно пытаются придумать для пластика более комфортные условия. Явным преимуществом ряда кредиток стал беспроцентный льготный период. Если коротко, то в этот период вам не начисляются проценты по кредиту. Обычно он длится 50 дней (изредка бывает 90, 110 и больше). Звучит заманчиво, не правда ли? Но и здесь есть подводные камни. Мы решили рассказать о том, какие угрозы за собой таят беспроцентные кредитки.

Плата за обслуживание

Карты со стандартными условиями обычно ничего не стоят. Однако за дополнительные возможности, в том числе и льготный период, придется заплатить. Цена вопроса может составлять от 100-200 рублей до нескольких тысяч в год.

Банк может снимать годовую плату единовременно, после совершения первой операции. То есть, вы только начали пользоваться картой, а банк уже получил с вас несколько тысяч за год вперед.

При этом многие заводят кредитки на всякий случай, но регулярно их не используют. Так кредитка может пролежать без дела год, а банк все равно снимает с нее плату за обслуживание.

Снятие наличных

Стоит запомнить, что кредитные карты предназначены только для безналичного расчета. Наличные можно снять только при определенных условиях: сумма снятия не может быть меньше прописанной в договоре, и на нее будет распространяться отдельная фиксированная ставка. Кроме того, за обналичивание взимается комиссия в размере 3-7% от суммы.

В среднем банки устанавливают комиссию – 4% плюс 300 рублей. Выходит, что за снятие 10 тысяч рублей вы потеряете 700 рублей (комиссия – 400 рублей и 300 рублей фиксированной ставки).

Но самое важное: обналичивание не входит в льготный период и на снятую сумму сразу начинает действовать процентная ставка по кредиту.

Незнание сроков действия льготного периода

Многие пользователи кредиток считают, что беспроцентный срок начинает действовать с первой операции. Но у каждого банка свои условия пользования. Ряд кредиторов привязывают начало действия льготного периода к первому числу каждого месяца, а другие устанавливают срок с момента получения карты. Важно тщательно изучать условия, прописанные в договоре, иначе можно «недосчитаться» льготных дней.

Предположим, что срок действия начинается все же с первой покупки. Стоит помнить, что за все последующие этот срок будет уменьшаться. Скажем, у вас есть 50 дней на погашение какой-то суммы. Если вы спустя 30 дней совершите еще несколько операций, предварительно не погасив предыдущую, на погашение долга у вас будет лишь 20 дней.

«Неправильные» операции

Существует определенный перечень операций, на которые не распространяется льготный период. При этом у каждого банка он свой. Например, в большинстве банков для льготного периода не предусмотрены операции с электронными кошельками, а также безналичные переводы через интернет-банкинг. После совершения «неправильной» операции банк начнет начислять за нее процент со дня ее совершения.

Зачастую клиент даже не знает об этом, поскольку банк «забывает» его оповестит. Важно знать, что это может даже не входить в его обязанности перед клиентом, поэтому доказать что-то в суде у вас точно не получится.

Увеличение кредитного лимита

Закрывая долги по карте точно в срок, вы не платите банку проценты. А значит, он ничего с вас не зарабатывает. Но банк не занимается благотворительностью, поэтому он будет искать способы с вас заработать. Например, увеличить кредитный лимит. Скажем, был он в размере 40-50 тысяч рублей, а станет 100-120.

Дальше в ход идет психология. Тратить чужие деньги проще, поэтому клиент, зная, что может потратить сумму в размере 80 тысяч рублей, охотно это сделает. Следовательно, растет вероятность того, что держатель кредитки не успеет вовремя закрыть долг. В таком случае банк начнет зарабатывать на нем за счет процентов.

Больше – не лучше

Есть карты, по которым беспроцентный срок кредитования составляет 100 и более дней. Но тут снова банк пытается подловить клиентов с помощью психологии.

Допустим, у вас есть карта со сроком льготного кредитования 120 дней. То есть, вы целых 4 месяца можете беспрепятственно совершать покупки по кредитке, а в конце срока просто уплатить долг. Но будет ли у вас на руках нужная сумма, чтобы погасить долг за 4 (!) месяца?

Как тогда не загнать себя в долги?

Грамотно изучайте все условия договора по кредитке, предоставляемой вам банком. И ведите учет расходов по кредитному пластику. Так вы сокращаете вероятность просрочки по беспроцентному платежу

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: Bankiros.ru Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram! 544 просмотра Напишите нам 00

Сегодня практически не встретишь человека, который не пользовался банковской кредитной картой. Большинство людей каждый день совершают платежные операции, будь то перевод или оплата товара, снятие наличных или покупка билета на поезд. Когда люди оформляют кредит и микрозаймы, всегда существуют подводные камни кредитных карт.

Кредитная карта банка — подводные камни

Сейчас кредитная карта занимает важную роль в жизни человека. Во всем мире ежедневно совершаются тысячи операций. Кредитная карта – это доступный и выгодный способ хранения денег, а так же замена бумажных денег. Но многие не понимают, как правильно пользоваться кредитной картой, и пользуются средствами на широкую ногу. Тем самым погружаются в долги, которые невозможно вернуть, ежемесячно выплачивая большие проценты и пени.

Необходимо брать кредитные деньги в самый последний момент, а так же учесть при этом свои доходы, и срок возврата денег.

Подводные камни кредитных карт

Подводные камни кредитных карт

Практически все банковские операции сопровождаются комиссией, будь-то снятие денег с банкомата, или пополнение через терминал. Вдобавок к этому у Вас появляется кредит, который необходимо вернуть вовремя. Если у Вас огромная задолженность, и вы стараетесь выплачивать частями и постоянно, банковское учреждение может пойти к вам навстречу. Как к лояльному платежеспособному человеку и растянуть срок по возврату, облагая его минимальной комиссией.

Если вы вдруг потеряли работу или прогорел бизнес, и у вас нет возможности оплачивать свой долг, надо обязательно обратиться в банк. Ведь сумма взятого кредита с каждым днем будет расти. Чтобы этого не произошло, необходимо договорится с банком, чтобы он заморозил кредит – разбить платеж на части, и медленно но уверенно погасить свой долг.

Крайне не советую Вам брать еще один кредит, чтобы погасить существующий кредит, это повлечет за собой тяжелые последствия. Если вы не умеете управлять денежными средствами, то вы потратите и второй кредит за пару дней.

Любой человек, как только получает в руки большую сумму кредитных средств, сразу находит им применение.

Сколько зарабатывают банки, выдавая кредитные карты.

Кредитные или дебетовые карты обогащают любой банк ежедневно, зарабатывая на процентах при снятии наличных средств. Причина этому халатное использование кредитной банковской карты. Так же банки достаточно хорошо зарабатывают на маркетах, где имеется безналичная оплата товара. Сами магазины платят банку деньги, за то, что их покупатель смог оплатить покупку с помощью пластиковой карты. Из чего следует, что для общества данный способ покупки достаточно удобный.

Подводные камни кредитных карт

Пластиковая карта есть почти у каждого человека. Однако многие люди все равно рассчитываются наличными купюрами, по причине отсутствия безналичного расчета во многих магазинах, или например, на обычном продуктовом или вещевом рынке.

Банкам очень выгодно, когда население ежедневно пользуется кредитными картами.

Если вы желаете оформить себе кредитную или дебетовую карту, то необходимо сравнить условия и стоимость их открытия в разных банках. А так же узнать всевозможные комиссии, или какие услуги предоставляются бесплатно, есть ли интернет банкинг.

Подводные камни кредитных карт

В мировой паутине есть специальные сайты, которые по отзывам клиентов составляют рейтинг банков, их условия по оформлению кредитной карты и их выгодные отличия. С Помощью данного рейтинга вы с легкостью подберете для себя выгодное предложение от банка. Каждый банк желает получить именно Вас, поэтому многие предоставляют возможность оформить кредит онлайн или получить кредитную сумму денег в кротчайшие для Вас сроки.

Банковский процент по кредиту

Банковский процент по кредиту

Использоваине банковской кредитной карты изначально включает в себя % за пользование кредитных денег. Когда вы снимаете деньги с кредитки и используете их по своему желанию, вы сразу попадаете в денежную ловушку банка, который в дальнейшем будет с Вас выкачивать все больше и больше денег.

Сегодня нет особой необходимости постоянно снимать наличные деньги с карты, ведь можно с умом планировать и прогнозировать свои покупки и расходы. Для этого оформите себе обычную дебетовую карту в любом банке и оплачивайте мобильную связь, коммунальные услуги, совершайте покупки в магазинах без комиссии.

Подводные камни кредитной карты Сбербанка

Кредитные карты Сбербанка пользуются огромной популярностью. Это неудивительно, ведь условия их использования достаточно привлекательны, а доверие к банку среди населения высоко. Однако, получив кредитную карточку, далеко не все понимают, как правильно ею пользоваться. Разберем основные подводные камни кредитной карты Сбербанка и в чем подвох заманчивых рекламных предложений.

Далеко не всем дают

В линейке кредитных карт Сбербанка есть несколько тарифных планов. Клиенты могут оформлять простые и привилегированные кредитки, с возможностями накапливать бонусы для авиаперелетов или участвовать в благотворительности. Можно заказать дополнительную карту для других членов семьи и привязать ее к основному счету. Возможностей использования кредиток очень много, менеджер в банке с удовольствием расскажет о преимуществах любой из них.

Однако получить столь удобное платежное средство сможет не каждый россиянин. Требования к заемщикам высоки, по некоторым данным Сбербанк одобряет только половину заявок. По сравнению с другими кредитными организациями процент небольшой. Основные документы, которые потребуются при оформлении заявки на кредитную карту:

- паспорт;

- справка о заработной плате;

- копия трудовой книжки;

- СНИЛС.

Важно! Предоставление полного пакета документов не гарантирует положительного ответа банка.

В лучшем положении находятся клиенты, у которых в банке открыт зарплатный или пенсионный счет. От них потребуется только паспорт, а процент одобрения таких заявок гораздо выше. Постоянным и надежным клиентам Сбербанк сам предлагает получить кредитную карту с уже одобренным лимитом. Стоит отметить, что владеть двумя и более кредитными карточками Сбербанка нельзя. В пользовании клиента может находиться только одна кредитка.

Обращайте внимание на ставку

На текущий момент минимальная ставка по кредиткам составляет 21,9%, она актуальна для премиальных карт. В среднем тариф на безналичные операции варьируется между 23,9% и 27,9%, на снятие наличных – 36% годовых.

Наименьший процент установлен по предодобренным кредиткам Сбербанка. Чтобы его получить, нужно быть постоянным клиентом банка. Это значит, что у вас должен быть открыт депозит, зарплатная или пенсионная карта. Часто кредитки предлагают заемщикам при получении кредита.

Затягивают с принятием решения

Моментальные кредитные карты доступны только после получения персонального предложения от Сбербанка. Человек может просто подойти в любое отделение и сразу же получить кредитку. Отказа по ней быть не может, потому что банк по своей инициативе уже просчитал возможный кредитный лимит по данному клиенту, карта готова к выдаче.

Остальные клиенты подают заявку на общих основаниях и ждут решения банка в течение 2-3 дней. Зарплатники и владельцы пенсионных карт получают ответ раньше, их доход долго оценивать не придется, ведь он поступает на счет в Сбербанке. Остальные, как правило, ожидают все отведенное для рассмотрения заявки время. Таким образом, на получение карты уйдет не 3 дня, как заявляет банк, а 10 дней, потому как еще неделя потратится на изготовление пластика.

Стоимость пластика

Практически все виды кредитных карт Сбербанка, кроме предодобренных, имеют годовую стоимость. За простые карточки владельцы платят 900 рублей, за золотые – 3500 рублей, а цена за премиальные кредитные карты доходит до 12 тысяч рублей. Если вы получили карту, но ни разу ею не воспользовались, банк все равно спишет годовую стоимость. Оплачивать абонентское обслуживание пластика вам придется несмотря ни на что, ведь карта уже находится в вашем пользовании.

Закрытие счета

Если вы не планируете пользоваться кредиткой, закройте счет до того, как банк начислит годовую оплату. Перед закрытием необходимо погасить долг по кредитной карточке с точностью до копейки.

Сбербанк не сможет аннулировать счет по неиспользуемой карте без вашего заявления. Ожидать закрытия кредитки придется в течение 45 дней после обращения в банк, затем нужно запросить справку о выполненных обязательствах. Иногда случаются технические сбои, счета не закрываются, а справка послужит доказательством полного погашения задолженности перед кредитором.

«Хитрый» грейс-период

Льготный период по кредитным картам Сбербанка длится до 50 дней. Приставка «до» значит, что он может длиться 20 или 30 дней в зависимости от дня совершения операции. 50 дней считаются от ежемесячной даты отчета, за которую банк берет день выдачи карты.

Беспроцентный период распространяется только на безналичные покупки.

Например, если вы получили кредитку 1 марта, то днем окончания беспроцентного периода всегда будет 20 число следующего месяца (апреля). Независимо от того, когда вы фактически воспользовались деньгами, 2 или 30 марта. В первом случае льготный срок погашения задолженности составит 50 дней, во втором всего 20 дней (с 30 марта по 20 апреля).

«Наказывают» за обналичивание

Если вы решите снять деньги с кредитной карты, придется заплатить комиссию в размере 3%, но не меньше 390 рублей. При этом льготный период сразу прекратится, на все ранее совершенные покупки банк сразу начислит процент по тарифу вашей карточки.

Например, вы решили получить наличными 1 тысячу рублей с кредитной карты. Сразу скажем, что это крайне невыгодное мероприятие – за операцию банк спишет со счета карты 390 рублей, такова минимальная комиссия за обналичивание. Снятая сумма будет считаться по особому тарифу, он составляет 36% годовых.

Клиенты Сбербанка не всегда понимают разницу между кредитной и дебетовой картой. Кредитка предназначена для использования только заемных средств, таковы условия банка. Если вы положите на нее свои деньги, будьте готовы каждый раз при снятии наличных оплачивать указанную выше комиссию. При совершении безналичных покупок процент взиматься не будет.

Если учесть эти особенности владения кредитной картой Сбербанка, можно пользоваться ею совершенно бесплатно. Для этого нужно вовремя возвращать деньги на карту до окончания беспроцентного периода. Знание возможных комиссий и дополнительных платежей избавит вас от ненужных трат.

Суть льготного периода и как пользоваться кредитной картой Сбербанка, её лимитом

Сбербанк по всем своим кредитным картам подключает специальный лимит и грейс период. Что это такое, как им пользоваться без оплаты процентов, мы подробно рассмотрели в нашей статье. Также вы узнаете о подводных камнях кредиток Сбербанка, что скрывается за беспроцентным периодов, почему он иногда уменьшается (с примерами).

Что означает лимит и как правильно пользоваться картой Сбербанка, льготным периодом

По всем кредитным картам Сбербанка клиенту предоставляется лимит. Он есть там «априори», пусть даже и самый маленький, в 100 рублей, но есть. Конечно, некоторым клиентам предоставляется кредитный лимит в десятки, а от и сотни тысяч рублей. Они могут свободно пользоваться им, но с условием возврата в указанные сроки или, на худой конец, под проценты. Не забывайте, что каждая карта имеет и дополнительный тариф — годовое обслуживание в Сбербанке. За него нужно платить отдельно.

В целом, кредитный лимит нельзя назвать тем самым кредитом. Это просто деньги Сбербанка, находящиеся на отдельном счёте карты клиента. Он ими имеет право воспользоваться беспроцентно, но только при условии, что вернёт всё до копейки обратно в указанный срок. Таким сроком и называется беспроцентный (льготный) период. В Сбербанке он равен 50 дням.

Таким образом, на кредитках есть отдельный счёт с лимитом. Деньги не являются собственностью владельца карты, но он имеет право их снять, оплатить покупки, перевести и т.д. Он не может их забрать навсегда, так как по условию лимит нужно восстановить до прежней цифры.

Конечный срок — это последняя дата беспроцентного периода. Если средства будут возвращены, то никакие проценты н будут начисляться. То есть использованный лимит не превратится в настоящий кредит.

Выгодно ли им пользоваться? А почему бы и нет. Если в течение 50 дней срочно понадобятся деньги, а их нет, то кредитный лимит восполнит прореху в бюджете. В течение тех же 50 дней, как только появятся свободные средства, владелец карты возвращает весь потраченный лимит. Баланс восстанавливается, а клиент не платит никаких процентов.

Что такое кредитная карта Сбербанк как пользоваться, в чем подвох

Нет никаких сложностей в использовании кредитной карты. На ней есть два вида средств, отличающихся лишь по праву владения:

- Собственные деньги. Это те, что положил на счёт сам владелец кредитки: сам или посредством поступлений извне (переводы, зарплата, другие зачисления). То есть эти деньги целиком принадлежат клиенту, являются только его собственностью. Поэтому никаких процентов на эту сумму Сбербанк начислять не будет, хоть карта и является кредитной.

- Заёмные. К ним как раз и относится кредитный лимит. Сколько бы он не составлял, путь даже и 200 рублей, но деньги являются собственностью Сбербанка. Да, он разрешает ими пользоваться беспроцентно, но этот долг нужно вернуть до того, как истечёт льготный период. Иначе на сумму будут начислять проценты.

В чём кроется подвох? Его и нет, но иногда владелец кредитки забывает, что использовал не свои, а заёмные средства, потратив кредитный лимит. Он находится на отдельном счете, поэтому траты с него видны. Деньги с лимита невозможно перепутать с другими, собственными. Они отображаются на счетах по отдельности. И иногда долг перед банком забывают закрыть в срок. Льготный период завершается, а сумма так и не возвращена. Вот тогда и наступают последствия в виде:

- Начисление ставки на сумму накопленного долга. Задолженностью является как раз тот кредитный лимит, не возвращённый в срок.

- Назначение банком дополнительных штрафов, если средства не возвращаются даже после получения уведомлений, звонков и т.д.

В этом и заключаются все подводные камни кредитных карт Сбербанка. Они являются обычным платёжным инструментом, но с дополнением в виде кредитного лимита. Им нужно уметь пользоваться и вовремя возвращать взятую со счета сумму.

Примеры и правила пользования картой Сбербанка, почему сокращается льготный период

По кредитным картам Сбербанка льготный кредит равен 50 дням, не больше и не меньше. В течение него клиент может снимать, снова класть и использовать лимит как угодно. За это он ничего не платит, и проценты не капают. Хоть средства и заёмные, но за их использование в течение 50 дней ставку платить не требуется. Лимит не относится к кредиту, но только лишь до тех пор, пока владелец не просрочит его своевременный возврат.

По условиям Сбербанка грейс период, он же бессрочный или льготный, равен 50 дням. Так почему же деньги, взятые с кредитного лимита, иногда требуется вернуть раньше? В личном кабинете, в сообщениях отображается информация о более ранних сроках, чем 50 дней. Причина кроется в математике и правилах расчёта Сбербанком.

Пример:

- При получении кредитки и её активации 1 марта оказалось, что льготный период завершается через 50 дней, то есть 19 апреля. Если 4 марта клиент взял 500 заёмных рублей с кредитного лимита, то он должен их вернуть тоже 19 апреля.

- А если же было принято решение ещё взять 1500 рублей, но, к примеру, 13 апреля, то когда их нужно вернуть? Тогда их следует возместить тоже до 19 апреля. Таким образом, по этой операции льготный период сократился с 50 до 6 дней. Объясняется тем, что банк требует полного возмещения кредитного лимита, а не частичного именно на ту дату, что была назначена.

- Как только наступит 19 число, а за ним и 20 апреля, снова начнётся отчёт беспроцентного периода.

Таким образом, чтобы использовать все 50 дней льготного периода требуется знать точную дату его окончания. Как только вы возобновите лимит, снова можете им пользоваться. Но помните, что всегда устанавливается точная конечная дата календарного месяца, когда завершается беспроцентный срок. Нужно успеть погасить долг до ней, чтобы потом не платить штрафы и проценты.

Грамотное пользование кредитной картой Сбербанка и начисление процентов

Итак, про беспроцентный льготный срок вы уже узнали. Оказывается, в течение этих дней владелец кредитки пользуется лимитом на ней, но не платит проценты. Его задача — просто вовремя вернуть всё обратно. Но иногда случается, что клиент забывает или не может положить взятую сумму обратно. Что тогда? Тогда его долг превращается в обычный кредит. На эту сумму начинает начисляться процентная ставка. Сначала она такая, как указано в тарифах карты.

Но если и эти деньги с процентами не возвращаются, то ставка удваивается. Когда клиент снова-таки не платит свой долг, Сбербанк назначает штрафы. Таким образом, важно вовремя погашать долг по кредитному лимиту. Если вдруг вы этого не сделали, или же взятая со счёта сумма слишком большая, то хотя бы покрывайте проценты. Сбербанк превращает ваш долг в обычный кредит на карте. Просто требуется хотя бы вносить проценты по нему.

Как только вы снова внесёте весь остаток задолженности, кредит обнулится. По карте снова открывается её лимит. Кстати, по запросу можно его повысить или, наоборот, уменьшить. Иногда банк сам его сокращает или увеличивает.

Где именно и как использовать кредитную карту Сбербанка, доступные сервисы

Кредитная карта ничем не отличается от другого пластика. Ею тоже можно рассчитываться в любых магазинах, переносных терминалах, пользоваться в банкоматах, снимать деньги на кассе и т.д. Счёт пополняемый, на него могут приходить переводы, включая и от других банков. Обслуживание возможно повсюду:

- В отделениях Сбербанка, у эмитентов.

- На кассе.

- В терминале, банкомате.

- На сайте Сбербанк Онлайн.

- В мобильном приложении.

- С помощью СМС-команд с телефона, отправляемые на номер 900.

Все знают, как пользоваться кредитной картой в банкомате, терминалах Сбербанка. Нужно просто вставить пластик, ввести ПИН-код. Появится меню, в котором выбирайте нужную услугу и действуйте так, как указано в инструкции на экране. На кассе в отделении нужно, помимо кредитки, показать паспорт.

А что касается сайта, приложения Сбербанк Онлайн, то так практически ничего не требуется. На сервис можно зайти без паспорта и карты. Там доступны почти все функции — от оплаты онлайн услуг до переводов, активации сервисов, услуг.

Есть у Сбербанка и ещё один вариант дистанционного пользования картами — Мобильный банк и СМС-команды. Речь идёт о наборе сообщений и их отправкой на номер 900. В СМС на телефоне должна быть указана правильная команда. Их список есть на сайте самого банка. После отправки запроса моментально принимается. Благодаря таким сообщениям тоже можно отправлять переводы, пополнять свой телефон, другие карты и не только. Саму карту клиенты теперь заказывают и в отделении, и на сайте. О способах оформления в Сбербанке читайте в другой нашей статье.

Советы, как пользоваться банковской картой Сбербанка и её подводные камни

Некоторые потребители ассоциируют любые кредитки, не только Сбербанка, с тотальным вселенским злом. Разумеется, это ирония. Причина кроется в том, что многие просто не умеют управлять своими финансами и желаниями. Велик риск потратить больше, чем хотелось бы. Если на кредитке есть лимит от банка, то тратится именно он. Да, проценты не нужно платить, но это долг нужно вернуть.

Если задолженность не погашена до окончания беспроцентного периода, то она моментально становится кредитом. Начисляется ставка. Таким образом, нужно погасить уже и проценты, и основной долг. Хорошо, если владелец пластика сделал это вовремя, а не просто решил игнорировать ситуацию до того, как появятся извещения, штрафы, письма и звонки. Вот тогда и возникает негатив по ношению к кредитным картам.

Важно просто правильно управлять своими растратами, собственными средствами на счете и лимитом. Не забывайте, что лимит — это не ваши деньги, а средства Сбербанка. Он действительно очень удобен тогда, когда нужно как бы «занять» деньги до зарплаты, пенсии и т.д. Как только вы получили её, то просто возвращаете сумму обратно и не платить проценты. Таким образом, подводных камней нет. Надо уметь распоряжаться деньгами, вовремя возвращать долги.

Почти в каждой кредитной карте Сбербанке есть свой лимит, ставка, а также льготный период. Счёт содержит и собственные средства, и заёмные. Последние и относятся к кредитному лимиту. Его используют беспроцентно, но только если потраченные средства были возвращены в течение льготного периода. В противном случае возникает задолженность с кредитом и ставкой по нему.

Все кредитки подходят для расчётов онлайн, получения переводов, пополнения, расходов. Они также дают доступ в личный кабинет со всеми его функциями. Поддерживается и программа Спасибо, активируется Мобильный банк. Карту принимают повсюду — от терминалов на кассе до банкоматов.

На кредитном рынке периодически встречаются предложения оформить беспроцентный кредит. И вполне логично, что у многих закрадывается мысль о подвохе. Разве могут банки давать деньги в долг просто так? Оказывается, могут. Главное, правильно пользоваться такими предложениями и уметь отличать псевдо-рассрочку от реальной.

Что такое беспроцентный кредит и в чем может быть подвох? Специалист Бробанк.ру разобрал три основных банковских предложения о рассрочке. Это кредитная карта с льготным периодом, товарный беспроцентный кредит и карта рассрочки. Действительно ли это бесплатные предложения, и есть ли здесь подвох.

Кредитная карта МТС Деньги Zero

| Кред. лимит | 150 000Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 5 мин. |

Кредитные карты с льготным периодом

Практически все кредитки банки оснащают льготным периодом. Это отрезок времени, в который деньгами банка заемщик пользуется бесплатно. Понятно, что у этой функции есть некоторые особенности, с которыми важно ознакомиться до момента начала пользования кредитным лимитом.

Что важно знать:

- стандартный льготный период — 55-60 дней. Некоторые банки увеличивают его до 100-240 дней, такие предложения можно назвать лучшими. Это реальная возможность долго пользоваться деньгами банка бесплатно;

- чтобы льгота сработала, нужно полностью закрыть задолженность, пока беспроцентный период не закончился. Нужно тщательно следить за сроками, иначе ставка будет назначена за каждый день пользования деньгами;

- стандартно льготный период не работает на операции обналичивания. Он действует только на операции оплаты товаров и услуг. Так что, снимать средства не выгодно: и комиссия будет, и льгота не действует, и ставка на такие транзакции обычно выше.

Беспроцентные кредитные карты, в чем подвох? На деле нет никакого подвоха. Это реальная возможность пользоваться карточкой без процентов. Главное, следить за сроками и укладываться в льготный период.

Период льготы по кредитным картам возобновляемый, им можно пользоваться сколько угодно раз. Один заканчивается — другой тут же начинается.

При получении карточки обязательно уточняйте у менеджера, от какого именно числа будет идти отчет беспроцентного срока пользования. В каждой компании он разный. Это может быть и какой-то день месяца, день выдачи карты или день совершения первой расходной операции.

Есть интересные предложения банков, которые позволяют пользоваться кредиткой бесплатно долгий срок. Один из самых востребованных продуктов среди населения — кредитная карта Альфа-Банка “100 дней без процентов”. Льгота действует три месяца. И что самое привлекательное — она распространяется на обналичивание. А оно в свою очередь тоже бесплатное: клиент снимает деньги в любых банкоматах до 50000 рублей в месяц.

Кредитная карта 100 дней без % Classic

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 р./год |

| Кэшбек | Отсутствует |

| Решение | 1-5 дней |

Беспроцентные кредиты в магазинах

Еще один продукт, который встречается повсеместно, — рассрочки в магазинах. Это многочисленные салоны связи, магазины техники, золота, мебели, туристические и свадебные салоны. То есть предметом покупки может быть не только товар, но и услуга. Даже платные медицинские, косметологические и стоматологические центры могут предлагать воспользоваться акцией — беспроцентным кредитом.

Беспроцентные кредиты на технику и другие товары часто предлагают в преддверии каких-либо праздников, например, перед Новым Годом или 8 марта. Часто такие акции проходят и просто так, без явного повода. Банк и магазин разрабатывают совместный продукт, по итогу оформления которого покупатель оформляет кредит и в итоге отдает ежемесячными платежами суммарно столько, сколько и указано на ценнике.

Как работает честный беспроцентный кредит на технику:

- Продавец не совершает махинаций с ценниками. Что с акцией рассрочки, что без нее покупатель видит одни и те же цифры.

- Покупатель приходит в магазин (интернет-магазин), определяется с товаром и говорит продавцу, что хочет сделать покупку в рассрочку. Продавец подготавливает выписку и провожает клиента к стойке оформления беспроцентного кредита.

- Проходит стандартное анкетирование и рассмотрение заявки. Анализ занимает не больше 15 минут, заемщику могут звонить из банка для дополнительного собеседования.

- Если кредит одобряется, наступает очередь подписания кредитного договора. Не стоит пугаться указанных там процентов, на деле все равно платежами вы отдадите ровно столько, сколько было на ценнике.

- Кассир выбивает чек, вы забираете покупку.

Если заглянуть в чек, можно увидеть, что стоимость товара там другая. Дело в том, что по соглашению банка и магазина кредитор устанавливает минимальную ставку, а магазин делает скидку на товар в размере суммы процентов. Дело в том, что банк не может остаться без прибыли, а покупатель благодаря такой схеме действительно ничего не переплачивает. Магазин же выигрывает за счет роста продаж.

Это часто встречающийся алгоритм покупки товаров в беспроцентный кредит, но может использоваться и любой другой.

Конечно, важно определять реальность рассрочки. Идеально, если человек отслеживал стоимость какого-то товара и знает, сколько он стоил до объявления акции рассрочки. Порой продавцы “мудрят” и просто завышают цену на товар в период рассрочки. Но это можно проверить — просто сравните цены на этот же товар в других магазинах.

Карта рассрочки Совесть КИВИ банк

| Кред. лимит | 300 000Р |

| Проц. ставка | 0% |

| Рассрочка | 12 месяцев |

| Стоимость | 0 руб. |

| Кэшбэк | Нет |

| Решение | 1 час |

Интересный продукт, который не так давно появился на рынке, но уже стал весьма востребованным. Это карта, которая имеет некоторую аналогию с кредитной. К ней также подключается лимит, но в рамках этого лимита можно покупать товары и услуги в рассрочку. Как это работает:

- Большинство банков, выпускающих карты рассрочки, указывают перечень партнерских магазинов, в которых можно совершать покупки в кредит без процентов. Перечень огромен, в нем есть магазины, работающие по всей России, крупные торговые сети, ритейлеры.

- Например, вы хотите купить мобильный. Смотрите на сайте карты, какие партнеры реализуют такие товары. Допустим, выбираете Связной.

Приходите в магазин, выбираете товары и стандартно расплачиваетесь на кассе картой. - Автоматически открывается рассрочка, которая будет отражаться в личном кабинете. Каждый партнер дает рассрочку на определенный срок, чаще это 3 или 6 месяцев.

Можно открывать несколько рассрочек, хоть 10, если лимит это позволяет. В онлайн-банке система будет учитывать все открытые рассрочки и сообщать, сколько в текущем месяце нужно положить на счет для их закрытия.

Некоторые банки модернизируют свои карты рассрочки. Они позволяют покупать в беспроцентный кредит товары в любых магазинах. Некоторые даже стали позволять снимать с них наличные, причем возврат за эту операцию также проводится частями, как за обычную покупку.

Если не соблюдается порядок гашения рассрочки, назначаются штраф и проценты за все дни пользования деньгами. Сам же выпуск и обслуживание бесплатные.

Если же вас интересует беспроцентно-выигрышный кредит, то на сегодня в России такие не практикуются. Это даже не кредит, а ценная бумага — облигация, прибыль по которой частично определяется путем проведения розыгрыша. Облигации выигрышного займа актуальны для времен СССР.

Вся правда о займах без процентов. В чем подвох?

26 марта 2019г.

К удивлению скептиков, беспроцентные займы действительно существуют на рынке. Более того, никаких подводных камней здесь нет, за исключением одного нюанса.

Секрет МФО — для чего выдают онлайн займы без процентов

При помощи микрозаймов без процентов займодатели подсаживают на «кредитную иглу» новых пользователей. Именно на них рассчитан вау-эффект. Своеобразный маркетинговый ход, который, надо отметить, неплохо работает. Люди, как правило, обращаются повторно за деньгами туда, где имели положительный опыт. Такова психология, и кредиторы об этом знают.

Где искать бесплатные деньги — ТОП-15 лучших займов под 0%

Займ без процентов на 30 дней (это максимальный срок таких тарифов) на карту или другим путем можно получить в следующих компаниях:

- MoneyMan

- Moneza

- ЕКапуста

- Lime

- CreditPlus

- Ezaem

- Метрокредит

- До зарплаты

- СмсФинанс

- JoyMoney

- Vivus

- MigOne

- СрочноДеньги

- Быстроденьги

- One Click Money

Зачастую, беспроцентные мини-кредиты выдаются в рамках ограниченных по времени акций, но некоторые МФО предлагают их на постоянной основе. По-честному, под ноль, в среднем дают до 30 тысяч. Учитывайте это. И, если где-то вам предложат больше, внимательно читайте договор. Возможно, в нем обнаружатся скрытые комиссии.

Как взять микрозайм без процентов и не прогадать

Займ под 0 процентов — продукт экономичный и полезный для бюджета. Важно только сохранять благоразумие и не «вестись» на всевозможные уловки, направленные на удержание клиентских масс. При возникновении очередной потребности в финансовом вливании, можно обратиться и к другому сервису. Никто не заставляет вас быть верными одной компании. Если одобрен лимит в одной организации, скорее всего, и в остальных не откажут.

Самое главное, всегда погашайте обязательства вовремя. Именно это условие является приоритетным для расчета по нулевой ставке. В противном случае займ без процентов переведут на базовый тариф, и сэкономить деньги не получится.

Поделиться в социальных сетях:

* чтобы не потерять эту страницу — сохраните ссылку на неё удобным способом

Кредитные карты на 90 дней

Некоторые держатели карт умудряются на кредитках даже зарабатывать, используя максимальный кэшбек по определенным категориям. Выгодно, да и только! Главное в этом вопросе – не увлечься настолько, чтобы не забыть о сроках погашения кредитных средств на карту. В таком случае придется вернуть не только сумму, потраченную на покупки, но и проценты за ее пользование.

Поэтому все держатели карт заинтересованы в максимальном льготном периоде.

Где можно оформить карточку с 90-дневным грейс-периодом

Кредитную карту от 90 дней без процентов предлагают следующие банки:

- Альфа-Банк – 100 дней;

- Восточный – от 90 дней;

- Россельхозбанк – от 90 дней;

- УБРиР – от 120 дней;

- Авангард – 200 дней;

- Газпромбанк – 90 дней;

- Почта Банк – 120 дней;

- ВТБ – до 101 дня;

- АТБ (Азиатско-Тихоокеанский банк) – 90 дней;

- Сбербанк.

Каждый из банков предлагает индивидуальные условия, степень выгоды которых клиенты должны определять самостоятельно. Чтобы определиться быстрее и сделать оптимальный выбор, важно не только изучить подробно предложения банков (один банк может предлагать открыть несколько карт), но и почитать отзывы по ним.

Лучшие кредитные карты →

Кто может претендовать на получение кредитной карты с льготным периодом 3 месяца

90 дней – это не маленький срок, поэтому не каждый банк готов предоставить такую отсрочку платежей без начисления процентов. Кредитная карта с 3 месяцами без процентов выдается не всем. К заемщикам предъявляется ряд серьезных требований:

- Существуют возрастные ограничения.

- Наличие постоянной регистрации в регионе обслуживания банка.

- Официальное трудоустройство.

- Определенный уровень официального дохода.

- Наличие минимального общего стажа и стажа на последнем рабочем месте.

- Справка о доходах.

- Стационарный рабочий телефон.

- Наличие кэшбэка.

Требования варьируются, в зависимости от выбранного банка. Характерно, что для карт с большим беспроцентным периодом, банки предлагают больший кредитный лимит. Неизменным требованием к заемщикам во всех банках является российское гражданство.

Кредитные карты с большим лимитом →

Условия по кредиткам с льготным периодом от 90 дней

Для большинства клиентов именно грейс-период играет ключевую роль при выборе кредитки. Но торопиться слишком не стоит: некоторые банки играют двойную игру, предлагая привлекательный беспроцентный период, при этом клиент оплачивает каждый раз небольшие скрытые проценты и комиссии, о которых узнает только на момент использования карты.

Чтобы не попасть в такую ловушку и пользоваться преимуществами кредитной карты с беспроцентным периодом на 3 месяца, необходимо подробно знакомиться с условиями банков и их тарифами. На что обращать внимание при оформлении кредитки в первую очередь:

- Размер годовой ставки процента.

- Возможность снятия налички и тарификацию по этой услуге.

- Лимиты: чтобы банк не снимал за обслуживание каждый месяц, нужно совершать покупки на определенную сумму.

- Стоимость ежегодного обслуживания, плата за выпуск/перевыпуск карты.

- Взаимоотношения с партнерами:

- ограничение по покупкам в месяц;

- сервисное обслуживание в банкоматах и терминалах.

- Способы пополнения карты.

- СМС-оповещения, интернет-банк.

Кредитные карты для снятия наличных →

Разобраться с особенностями обслуживания в определенном банке помогают отзывы на Brobank.ru. Все условия следует тщательно проанализировать, чтобы сделать правильный выбор и наслаждаться использованием выгодной кредитной картой с длительным беспроцентным периодом.

>Кредитная карта с льготным периодом

Что такое кредитка с льготным периодом?

Из понятия «кредитная карта» следуют две ее главные функции. Первая – возможность отказа от наличных средств при расчетах, вторая – использование для этого заемных денег, имеющихся на карте. Это очень удобно, потому что не нужно отправляться в банк всякий раз, когда нужны будут деньги. Прямо сейчас на нее денег нет, но точно известно, что через месяц-другой они появятся.

Для того чтобы тратить заемные средства без переплат, разработаны кредитные карты со льготным (грейс) периодом. Его суть состоит в следующем:

- держатель платежного инструмента с опцией беспроцентного интервала каждый месяц вносит оговоренный банком платеж;

- вся потраченная сумма возвращается до даты окончания этого срока;

- при соблюдении условий проценты на потраченную сумму не начисляются.

Льготный безпроцентный период по кредитной карте 50 дней – средний срок в финансовых учреждениях РФ. У нас есть более выгодные предложения с беспроцентным интервалом в три, шесть месяцев.

На что распространяется льготный срок и как он рассчитывается

Для расчета данного периода в кредитных карточных продуктах применяются разные схемы. Для их понимания нужно уяснить следующее:

- существует интервал в 30 дней, после которого формируется выписка по счету клиента. Он может начинаться с первого числа месяца, даты совершения первой покупки или дня, наступившего после формирования выписки;

- по окончании расчетного периода наступает платежный. В течение этого времени заемщик должен погасить задолженность;

- если операция совершена в последний день расчетного периода, его минимальная продолжительность (для 50-дневного случая) – 25 дней, если покупка была сделана в первый день – предусмотрена максимальная длительность, 56 дней.

Узнать условия кредитной карты со льготным периодом для разных вариантов можно, проконсультировавшись с нашими менеджерами.

Действие грейс-интервала распространяется на определенные типы операций. Особенности предложений нашего банка:

- по карте «Сезонная» это время составляет 56 дней и распространяется только на безналичные операции. В течение трех месяцев кредитная карта имеет льготный период на снятие наличных на выгодных условиях (11,5 %), который начинается с оформления/активации карты;

- продукт «Рассрочка на все» предполагает подобный срок в 90 дней, распространяющийся и на покупки, и на снятие наличных в банкоматах;

- кредитная карта с большим льготным периодом в 180 дней «Большой беспроцент» позволяет в течение полугода не платить проценты за совершение безналичных покупок;

- карта Cashback предусматривает 56-дневный грейс-интервал для проведения безналичных операций. Аналогичные условия предоставляются по кредиту «Путешественника».