Содержание

- Чем аннуитетные платежи отличаются от дифференцированных

- Из чего состоит полная стоимость кредита

- Аннуитетные платежи

- Дифференцированный платеж

- Аннуитетный и дифференцированный платеж: разница

- Рекомендации заемщикам

- Дифференцированные и аннуитетные платежи

- Что на самом деле важно знать

- Какие различия между схемами погашения

- Какой вид платежей по кредиту выгоднее

- Сравнительный анализ видов платежей по кредиту

- Что надо запомнить

- Аннуитетный и дифференцированный платежи: в чем разница?

- Два вида платежа: аннуитетный и дифференцированный

- Что общего и в чем разница?

- Достоинства и недостатки двух методов расчета

- Досрочное погашение кредита: как сделать правильно?

- Особенности аннуитетного и дифференцированного платежа

- Дифференцированный платеж выгоднее аннуитетного или нет?

- Срочность кредита

- Обеспеченность кредита

- Целевая направленность кредита

- Дифференцированность кредита

- Принципы кредита

- Расчёт дифференцированного платежа

Чем аннуитетные платежи отличаются от дифференцированных

Использование заемных средств широко практикуется многими российскими семьями для осуществления дорогостоящих покупок, приобретения услуг в сфере медицины, образования и т. д. Банковский сектор предлагает воспользоваться самыми разнообразными кредитными пакетами, рассчитанными на потребителей с любым достатком, взимая за использование займа определенный процент. Однако, оформляя кредит, следует заранее просчитать, какова будет переплата по процентам и будет ли возможность оплачивать обслуживание долга перед банком.

Сумма переплаты волнует каждого заемщика, ведь данные средства придется уплачивать сверх использованной суммы. Поэтому, чем ниже будет переплата и доступнее условия погашения, тем легче будет вовремя и в полном объеме погасить кредит с минимальными для себя рисками. Помимо размера процентной ставки, на величину переплаты оказывает и другой, не менее значимый показатель — вид расчета платежа. В настоящее время в портфеле банков представлены предложения с двумя видами расчетов: дифференцированными и аннуитетными.

Чтобы использовать займ с максимальной для себя выгодой, необходимо разобраться в данных понятиях. Кроме того, полезно знать, чем аннуитетные платежи отличаются от дифференцированных.

Из чего состоит полная стоимость кредита

Обращаясь за денежными средствами в банк, заемщик уведомляется об условиях кредитования. Ведь за использование банковских средств банк потребует определенную сумму. Если суммировать все затраты на выплату долга, складывается общая стоимость по кредиту. Она состоит из трех составляющих:

- Основная сумма – размер денежных средств, предоставленных кредитной организацией своему клиенту на установленных по договору условиях.

- Сумма по процентам, взимаемым за использование займа.

- Комиссия банка, иные обязательные расходы.

Определяя размер переплаты, прежде всего, заемщики обращают внимание на величину ставки, но кроме нее на выплаты оказывает непосредственное влияние и тип исчисления платежей в счет погашения долга банку. В зависимости от типа расчета платежей, различают:

- аннуитетные;

- дифференцированные платежи.

Аннуитетные платежи и дифференцированные платежи — это способы расчета ежемесячных взносов по обслуживанию основного долга, погашения процентов по выбранному кредитному продукту. Основное отличие аннуитетных платежей от дифференцированных в размере ежемесячной оплаты и погашения процентов: если по аннуитетным платежам сумма выплаты в течение всего срока кредитования не изменяется, то при дифференцированных взносах сумма постепенно снижается, и к окончанию срока кредитования становится минимальной.

Важным моментом является скорость погашения займа – чем быстрее он будет погашен, тем меньше средств придется переплачивать за использованные средства банка. И если по дифференцированным платежам, по мере уплаты основного долга процентная переплата становится меньше, то по аннуитетным – вся сумма процентной переплаты заранее учитывается за весь срок. Заемщику выгоднее как можно быстрее избавиться от основного долга, однако по аннуитетным выплатам сделать это возможно, только пройдя процедуру частичного или полного досрочного погашения.

Банку выгоднее, чтобы клиент как можно дольше и больше уплачивал взимаемый процент, по этой причине не во всех кредитных организациях предусмотрена возможность досрочного закрытия кредита. Запрет на погашение займа сверх положенного по графику незаконен, об этом говорится в ст.11 Закона «О потребительском кредитовании» №353-ФЗ.

Аннуитетные платежи

Поняв природу аннуитета и оценив свои финансовые возможности, заемщик сможет принять оптимальное решение относительно погашения займа с минимальной переплатой.

При осуществлении платежей в фиксированных значениях по мере погашения изменяется структура оплаты: если на первых сроках основная часть платежа представляла собой выплату по процентам, лишь незначительно снижая основной долг, то по мере приближения срока окончания выплат, становится больше доля, отводимая на возврат основной суммы. Данный способ позволяет финансовой организации обезопасить себя на случай недополучения дохода в связи с невозвратом долга или досрочной полной выплатой.

Многие заемщики находят такой вариант уплаты максимально удобным – нет необходимости каждый раз сверять, какая сумма должна перечисляться в этот месяц. Также можно легко планировать предстоящие траты с учетом фиксированного взноса по кредиту.

Порядок расчета

Несмотря на кажущуюся простоту, формула для определения аннуитетного платежа довольно сложна, в связи с чем большинством финансовых организаций разработаны и предлагаются к использованию кредитные онлайн-калькуляторы, автоматически рассчитывающие платеж в зависимости от вводимых условий кредитования.

Суть расчета заключена в учете всей суммы по процентам за весь период кредитования и суммы основного долга, разделенных по равным платежам на весь срок займа. В результате заемщик сталкивается с ситуацией, когда основной долг на первых этапах погашения практически не меняется. Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

Большую сложность представляет расчет в первой части при установлении величины коэффициента.

Формула для нахождения аннуитетного коэффициента выглядит следующим образом:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Из данного платежа в первые месяцы погашения основные средства направляются на оплату процентов. Стоит принять во внимание, что возврат основного долга незначителен.

Плюсы и минусы

Такая система расчета имеет положительные свойства как для банка, так и для заемщика. Вот основные из них:

- Для кредитной организации аннуитет предполагает максимальное сохранение прибыли даже в случае, если заемщик решит погасить долг быстро, вне графика.

- Для клиента подобная схема позволяет тщательнее планировать будущие траты, даже на длительный срок, ведь взнос остается неизменным из месяца в месяц.

Еще одним достоинством аннуитетного платежа для граждан является доступность размера платежа на всех этапах погашения. Для ипотечных заемщиков подобный расчет позволяет запрашивать и успешно получать большие суммы для приобретения жилья, так как сумма долга влияет на размер взноса, а он остается равным в течение всего периода погашения. Тем не менее, аннуитетный платеж влечет за собой более высокую переплату. При досрочном погашении кредита с аннуитетным платежом банк сохраняет максимум выплат по процентам, т. к. основная доля приходится на первые месяцы обслуживания долга.

Дифференцированный платеж

В случае, если размер взносов по кредиту снижается по мере выплат, займ выдавался при условии использования дифференцированных расчетов платежей. В прошлом, в советской банковской системе данный вид расчетов являлся единственным, который применялся на практике.

Суть использования дифференцированного платежа — снижение остатка долга, на который начисляются проценты по мере внесения средств. Особенностью применения такого способа является назначение максимальных по размеру взносов в течение первых месяцев использования средств и постепенное снижение величины взноса. К достоинствам данного расчета относят возможность быстро и с минимальной переплатой закрыть кредитную линию с минимумом переплаты. Однако такое возможно только при условии, если заемщик располагает достаточными суммами для досрочного погашения сверх положенного.

Формирование платежа ведется различным образом, нежели при аннуитетных выплатах. Основной долг (или тело) погашается равномерно в течение периода действия договора с банком. Применение процентной ставки к постепенно снижаемому остатку позволяет минимизировать переплату, особенно при внесении дополнительных сумм сверх установленных по графику.

В настоящее время кредитных предложений с таким видом расчета мало, особенно среди ипотечных пакетов.

Расчет

Порядок определения величины ежемесячного взноса более простой. Для выполнения расчетов необязательно пользоваться специальными программами онлайн-калькуляторов. Формула расчета взноса позволяет произвести математические действия практически любому заемщику:

Дифференцированный платеж = Остаток долга х годовая ставка / 12 + доля оплаты по основному телу кредита.

Достоинства и недостатки

Самым значительным достоинством дифференцированного платежа является возможность быстро снизить размер тела кредита, а значит и снизить переплату процентов по нему. Однако далеко не все заемщики в состоянии вносить большие суммы по кредиту в течение первых месяцев, т. к. наибольшие взносы приходятся на первые несколько траншей. Максимальный размер погашений приходится на первую четверть кредитного срока. Кроме того, планировать расходы с постоянно изменяющимся взносом гораздо сложнее. Банки, оценивая свои риски по невозврату кредита, предоставляют займы на более скромные суммы, нежели это происходит при аннуитетном платеже.

Аннуитетный и дифференцированный платеж: разница

Чтобы оценить выгоду каждого из видов платежей, и понять, что такое аннуитетный и дифференцированный платеж, следует сделать предварительные сравнительные расчеты, наглядно показывающие, как меняется размер переплаты в итоге, а также каков размер платежа по разным видам расчета платежа.

Следует также учесть, что сумма конечной переплаты во многом также зависит от того срока, на который предоставляется кредитная линия.

О выгоде того или иного вида расчета можно судить из следующей таблицы:

| Срок, мес. | Ставка,% | Аннуитетный платеж (АП) | Конечная ст-ть займа по АП | Взносы при ДП (1й/последн.) | Итоговая ст-ть по ДП | Разница, АП-ДП |

| 60 | 13,75 | 22 244 | 1 335 000 | 28 125 / 16 857 | 1 349 500 | — 14 500 |

| 120 | 14 | 15 526 | 1 863 000 | 20 000 / 8 430 | 1 706 000 | 157 000 |

| 240 | 14,5 | 12 800 | 3 072 000 | 16 250 / 4 217 | 2 456 000 | 616 000 |

Из таблицы следует, что переплата по аннуитету тем выше, чем дольше погашается кредит. Если речь идет об ипотечном кредите на 30 лет, сумма достигает весьма внушительных размеров – более миллиона рублей, и увеличивает стоимость займа в разы.

Тем не менее, для ипотеки именно аннуитет является более предпочтительным. Причина заключена в следующем: при дифференцированном платеже, несмотря на меньшую переплату, основное финансовое бремя приходится на первые месяцы гашения, делая своевременные платежи практически недостижимыми либо существенно ограничивая заемщика в лимите заемных средств. По этой причине использование аннуитета является практически единственным выходом, т. к. позволяет равномерно распределить финансовое бремя на весь период кредитования.

Сравнивая данные таблицы, можно сделать следующие выводы:

- транши при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если заемщик использует аннуитетные платежи, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования, снижая тем самым процентные выплаты по графику, а тело долга – сверх графика. После частичного погашения по АП пересматривается весь график оплат, а величина ежемесячного взноса снижается.

Рекомендации заемщикам

Для принятия оптимального решения относительно того, каким видом расчета платежей выгоднее воспользоваться, заемщику рекомендуется выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов. Внося интересуемые параметры в окна кредитного калькулятора, можно сделать сравнительный анализ того, какая сумма является допустимой для взятия под проценты в банке, на какой срок стоит брать займ, планируется ли досрочное погашение и т. п.

Самым верным способом является использование того калькулятора, который размещен на официальном портале банка. В нем будут отражены текущие процентные ставки, а также актуальные условия по кредиту. Кредитный калькулятор позволит быстро произвести расчет и сравнить аннуитетные и дифференцированные платежи, что лучше для клиента.

Например, онлайн-калькулятор Сбербанка

Если клиент уже заранее знает, что кредит выплатит досрочно, рекомендуется по возможности выбирать предложения с дифференцированными платежами. В тех случаях, когда интересует получение максимального займа, следует избирать аннуитетный платеж. Рассматривая различные варианты аннуитетных или дифференцированных платежей, что выгоднее заемщику, может определить только он сам в зависимости от конкретных обстоятельств.

Дифференцированные и аннуитетные платежи

Вы ошибаетесь, если думаете, что беря кредит, будете возвращать его частями. Забыли про начисляемый процент? С его начислением всё непросто…

В описание любого кредитного продукта обязательно написано, что кредит погашается ежемесячно аннуитетными или дифференцированными платежами. Банк либо указывает конкретный способ погашения, либо предлагает клиенту сделать выбор самостоятельно.

Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц вы будете платить за займ равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга.

В случае же с дифференцированными платежами ваш платёж с каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить каждый месяц в установленный срок. Больше никаких цифр держать в своей голове ему не надо. При дифференцированных платежах пользователю кредита будет необходимо постоянно уточнять, сколько денег ему нужно платить в последующий раз.

Также, при дифференцированных платежах суммы, которые вы будете вносить в первые месяцы действия кредитного договора, будут больше, нежели чем при аннуитетной схеме. Следовательно, чтобы получить кредит на таких условиях, ваша платежеспособность должна быть чуть выше (примерно на 20-25%), чем у заёмщика, погашающего кредит равными долями. Но в итоге по истечении некоторого времени все изменится, и такой заемщик будет платить меньше, чем второй.

Допустим, каждый из заемщиков взял на 1 год в банке кредит на 100 тыс. рублей под 17% годовых. Тот из них, кто воспользуется аннуитетными платежами, должен будет вносить каждый месяц по 9 120,48 рубля. Для него стоимость кредита составит 9 472,18 рубля. А тот, кто взял заем с дифференцированными платежами, в первый месяц должен будет внести на счёт банка 9 750 рублей, во второй – 9 631,94 рубля, в третий – 9 513,89 рубля, а последний его платеж будет равняться 8 451,43 рубля. В общей сложности он переплатит банку 9 208,34 рубля. Сравнив два полученных показателя, мы увидим, что разница в переплате составит 263,84 рубля. При больших суммах и сроках кредита, в том числе при ипотеке, этот показатель будет более впечатляющим.

При этом обольщаться сильно не стоит, в 99 случаях из 100 банки используют аннуитетную формулу расчёта.

Но если вам все-таки удалось найти банковское предложение, по которому вы имеете право самостоятельно выбрать схему платежей, не торопитесь отдавать свое предпочтение в пользу будущей экономии. Исходить нужно исключительно из своих сегодняшних возможностей.

Совет Сравни.ру: В первую очередь обращайте внимание на процентную ставку по кредиту, а не на тип платежей. Вам повезёт, если вы найдёте займ с минимальной переплатой и дифференцированной системой возврата долга.

>Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

Что на самом деле важно знать

9 из 10 заемщиков не задумываются о том, какую схему погашения долга предлагает банк. Подбирают, как им кажется, выгодные условия по кредитам, исходя из личного опыта и опыта знакомых, и упускают из виду важный момент. Он касается будущих долговых обязательств: отдавать деньги банку придется либо по аннуитетной, либо по дифференцированной схеме.

Вот что важно знать при оформлении кредитного договора:

- Процентную ставку по кредиту.

- Срок кредитования.

- Условия досрочного погашения задолженности.

- Условия участия в страховой программе.

- Схему погашения кредита.

Какие различия между схемами погашения

Учет такой позиции в кредитном договоре — определяющий фактор комфортного погашения долга. Вот в чем разница:

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

- платежи включают часть тела кредита и начисленные на его текущую величину проценты;

- распределение частей тела кредита неравное;

- в начале срока части тела кредита, включенные в ежемесячный платеж, будут небольшими относительно начисляемых процентов;

- график погашения — равные суммы взносов на каждую дату платежа.

Пример: кредит в 100 тысяч на 12 месяцев под 20 %. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

- платежи включают равные части тела кредита и начисленные на остаток долга проценты.

- тело кредита поделено в равных долях на количество месяцев (по сроку кредитования);

- на остаток тела кредита на каждую дату платежа начисляется все меньше процентов.

Пример: те же 100 тысяч на год под 20 %. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Какой вид платежей по кредиту выгоднее

Чтобы определиться со схемой погашения долга, учитывайте характер и периодичность получения дохода.

Аннуитет

Кому подойдет:

Схема станет удобной для заемщиков, имеющих регулярный фиксированный доход. Должнику не потребуется постоянно обращаться к графику, чтобы создавать плавающий резерв средств для выполнения обязательств.

Преимущества:

- снижение риска неоплаты долга: фиксированные платежи благоприятно влияют на планирование бюджета;

- досрочное частичное погашение уменьшает размер каждого последующего платежа.

Дифференцированная схема

Будет удобна заемщикам, доход которых непостоянный и от месяца к месяцу может разниться. При этом он не должен быть меньше самого большого планового платежа – первого, сложенного с минимальной суммой на оплату коммунальных услуг и покупку продуктов.

- размер ежемесячного платежа ощутимо снижается к концу срока кредитования;

- в итоге сумма переплат по процентам меньше, чем при аннуитетной схеме.

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9 % годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2019 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 19234,76 | 11660,0 | 30894,76 |

| 2 | 20.07.2019 | 19489,62 | 11405,14 | 30894,76 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 30092,04 | 802,72 | 30894,76 |

| 36 | 20.05.2022 | 30490,76 | 404,00 | 30894,76 |

| Всего | 880000 | 232211,39 | 1112211,39 |

Дифференцированные платежи

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 24444,44 | 11660,00 | 36104,44 |

| 2 | 20.07.2019 | 24444,44 | 11336,11 | 35780,56 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 24444,44 | 647,78 | 25092,22 |

| 36 | 20.05.2022 | 24444,44 | 323,89 | 24768,33 |

| Всего | 880000 | 215710,00 | 1095710,00 |

Таким образом, приходим к выводу, что дифференцированные платежи по кредитам выгоднее: выбирая их, можно сэкономить на переплате по начисленным процентам. В приведенном случае: 1 112 211,39 — 1 095 710,00 = 16501,39 рублей.

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

Что надо запомнить

Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей. Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить. Если для приведенного случая такая экономия вылилась в 16,5 тысяч рублей, то для нескольких миллионов ипотечного кредита она составила бы ощутимые 100 000.

Анализируйте, подходите к выбору кредитов с умом и принимайте правильные решения!

Аннуитетный и дифференцированный платежи: в чем разница?

Здравствуйте, друзья!

Мы продолжаем повышать свою финансовую грамотность по теме кредитования. Большинство граждан при выборе банка и условий по кредиту обращают внимание только на процентную ставку. Именно от нее, они считают, зависят наши ежемесячные платежи и общая переплата. Но это не совсем верно. Не только от ставки, но и от способа расчета ежемесячного взноса по кредиту. Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

Аннуитет – это одинаковая сумма, которую получают или расходуют через одинаковый промежуток времени. Соответственно, аннуитетный платеж перечисляется банку или любой другой организации в одном и том же размере и через один и тот же временной интервал. Например, 1 раз в месяц, квартал, год.

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.

Результаты расчета:

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Дифференцированный платеж значит разный от месяца к месяцу. Большие взносы в начале, меньшие – в конце срока кредитования.

Оставим такие же условия для примера и воспользуемся калькулятором. Результаты расчета следующие:

- ежемесячный взнос – 18 889… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Что общего и в чем разница?

Для ответа на этот вопрос лучше всего сравнить 2 графика погашения. За все 3 года – не буду приводить его в статье, достаточно и фрагмента.

График с АП.

График с ДП.

Проанализируем таблицы.

Сходство только в одном – и тот, и другой платеж состоит из 3 частей:

- основной долг;

- начисленные проценты;

- ежемесячные комиссии, если они есть.

Чем отличаются:

1. При АП в первую очередь погашаются проценты и только потом основной долг. Если посмотреть на таблицу погашения за все 3 года, то видно, что проценты уменьшаются, а сумма погашения основного долга наоборот растет.

При ДП сумма погашения долга одинаковая каждый месяц. Она рассчитывается простым арифметическим действием: 500 000 / 36 = 13 888,89 руб.

Проценты начисляются на остаток долга, поэтому они уменьшаются быстрее, чем в АП. Это различие имеет ключевое преимущество при досрочном погашении долга. Но об этом чуть позже.

2. Величина ежемесячного АП одинаковая каждый месяц. При ДП разная, сначала больше, потом меньше.

3. Переплата при АП больше, чем при ДП. Для этого еще раз посмотрим результаты вычислений.

Результаты расчета при аннуитетном платеже приведены ниже.

Результаты расчета при дифференцированном платеже следующие.

По условиям нашего примера разница получилась незначительная, только 5 358 руб. Но при долгосрочном кредите и на большую сумму это значение возрастает в разы. Чтобы не быть голословными, давайте изменим исходные данные. Возьмем ипотеку в 2 млн. рублей на 15 лет под 10 % годовых.

Результаты вычислений при долгосрочном кредите по АП.

Результаты вычислений при долгосрочном кредите по ДП.

Разница составит 360 245 руб., что уже существеннее.

Как понять, какой способ лучше? Изучим плюсы и минусы обоих.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Ни один банк не заинтересован в досрочном погашении долга. Он теряет свою прибыль. Раньше даже были штрафные санкции заемщику за возврат раньше срока, но на законодательном уровне они отменены.

Переход банков на аннуитетный способ обусловлен в том числе и тем, что они хотят обезопасить себя от потери прибыли. Вы думаете, что через несколько лет погашения значительно сократите размер долга, а на деле ожидания не оправдываются.

Достоинства ДП:

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Досрочное погашение кредита: как сделать правильно?

Отдельного разговора заслуживает процедура досрочного возврата долга. Как правило, вы встанете перед выбором, что выгоднее, изменение суммы взноса или срока договора. Сделайте его с точки зрения вашего способа погашения займа: аннуитетный или дифференцированный.

Обращаю ваше внимание, что сейчас речь идет именно о частичном досрочном погашении. При дифференцированных взносах может оказаться выгоднее уменьшить ежемесячный взнос, особенно в первую половину кредитного срока. Это приветствует и банк по нескольким причинам:

- он продолжает получать прибыль в виде начисленных процентов до конца срока кредитования;

- снижается риск вашей неплатежеспособности, а значит, и риск получения убытков банком;

- всегда есть возможность навязать вам дополнительные услуги, связанные с обслуживанием кредита, например, кредитные карты.

Сокращение срока кредитования выгодно при обоих способах. Ведь уменьшается время долгового бремени на заемщика и его семью. Но особенно очевидны преимущества уменьшения срока при следующем раскладе:

- аннуитетные платежи,

- нет никаких дополнительных требований банка в случае сокращения срока возврата долга,

- впереди еще более половины срока погашения займа.

А в заключении хочу немного остудить пыл тех читателей, кто уже думает, какой же способ расчета ежемесячного взноса в погашение кредита ему выбрать. Дело в том, что банки до вас уже все рассчитали и поняли, что им невыгоден дифференцированный метод.

Именно поэтому вы почти не встретите его в условиях кредитования большинства российских кредитных организаций. Но исключения есть. Например, Россельхозбанк и Газпромбанк предлагают заемщику самому выбрать способ расчета.

Если у вас возникли вопросы, пишите, постараюсь ответить. А у меня к вам, пока вы думаете, встречный вопрос. На каком варианте остановились бы вы?

Погашение кредита, в частности, ипотечного, производится аннуитетными или дифференцированными платежами. Выбор способа платежа по кредиту, как правило, остается за банком. Именно он, формируя линейку различных кредитных продуктов, устанавливает способ платежа для каждого продукта, который закрепляется в кредитном договоре.

В статье мы попробуем разобраться с особенностями аннуитетного и дифференцированного платежа, а также попытаемся ответить на вопрос о том, какой из платежей лучше, выгоднее.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, не является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.

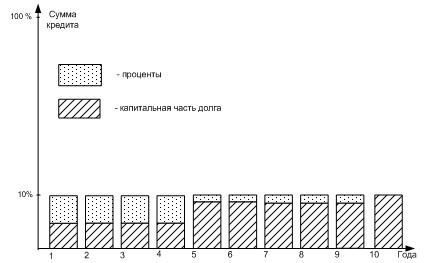

Срочность кредита

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.64):

Рис. 64. График погашения кредита на 10 лет из 10% годовых

Обеспеченность кредита

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона «О банках и банковской деятельности» коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

-

материальные ценности, оформленные залоговым обязательством;

-

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

-

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

-

ликвидные ценные бумаги.

>Платность кредита

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита

Дополнительным принципом кредитования является его целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

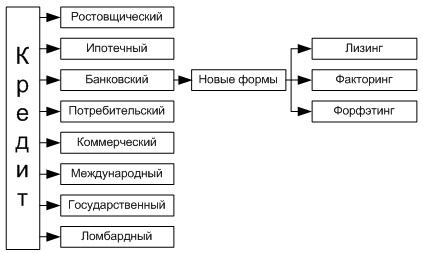

Рис. 66. Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

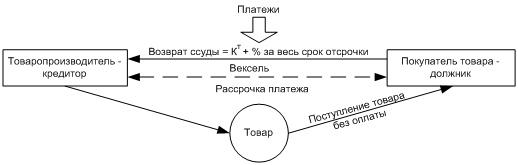

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Прибыль банка = Ссудный процент — Депозитный процент

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

Ссудный процент ≥ Депозитный процент

Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

-

масштабами производства;

-

размерами денежных накоплений, сбережений всех классов и слоев общества;

-

соотношением между размерами кредитов, предоставленных государством, и его задолженностью;

-

циклическими колебаниями производства;

-

его сезонными условиями;

-

темпом инфляции (при её усилении процентные ставки растут);

-

государственным регулированием процентных ставок;

-

международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.).

Банковский кредит имеет целый ряд особенностей:

-

участие в кредитной сделке одного из кредитных учреждений;

-

широкий спектр участников;

-

денежная форма предоставления ссуды;

-

широкая вариация сроков ссуды;

-

дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либокомпенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основныехарактеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Принципы кредита

Принципы кредита представляют собой требования к организации кредитного процесса. В современных условиях банковское кредитование осуществляется при строгом соблюдении принципов кредитования, поэтому, чтобы получить кредит, следует четко понимать его основные принципы.

Основные принципы кредита:

- 1) возвратность и срочность кредита;

- 2) дифференцированность кредита;

- 3) обеспеченность кредита;

- 4) платность кредита;

- 5) целевой характер кредита.

Рассмотрим подробнее каждый из принципов, которые, по сути, составляют основы кредитования.

Принцип возвратности и срочности кредита.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Данный принцип кредита означает, что без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Принцип возвратности и срочности кредита обусловлен тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят. Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Срочный кредит должен быть возвращен в строго определенный срок. Срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение.

Нарушение основополагающего принципа кредита приводит к банкротству банка.

Принцип дифференцированности кредита.

Принцип дифференцированности кредитования определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Дифференцированность означает различный подход к кредитованию разных категорий кредитополучателей. То есть коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Например, кредит может предоставляться только тем, кто в состоянии его своевременно вернуть, поэтому дифференциацию кредитования необходимо осуществлять на основе анализа кредитоспособности.

Практическая реализация данного принципа кредита может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.).

Принцип кредита обуславливает также индивидуальный подход к отдельным заемщикам в рамках одного банка. Т.е. сегодня принцип дифференцированности кредита получает дальнейшее развитие в сегменте потребительского кредитования.

Принцип обеспеченности кредита.

Принцип обеспеченности кредита закрывает один из основных кредитных рисков — риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

Обеспеченность кредита отражает необходимость обеспечения защиты имущественных интересов кредитора в случае, если заемщик нарушит принятые на себя обязательства. То есть через реализацию этого принципа «закрывается» один из основных кредитных рисков — риск непогашения кредита. Обеспечением по кредиту могут выступать залог, гарантия, поручительство, страховой полис и т.д. Если бы не принимался во внимание этот принцип, то банковское кредитование могло бы превратиться в спекулятивное занятие, высокие риски которого могли привести к резкому росту процентных ставок.

Размеры и виды обеспечения зависят от финансового положения заемщика, условий ссуды, отношений с заемщиком.

Данному принципу кредита уделяется значительное внимание.

Действующее законодательство предусматривает, что одним из способов обеспечения банковских ссуд является залог. В силу залога кредитор (банк) имеет право в случае неисполнения должником обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами. Удовлетворение требований коммерческого банка из стоимости заложенного имущества производится по решению суда или арбитража (хозяйственного суда).

Создание в России системы страхования вкладов населения пока не привело к увеличению темпов роста банковских депозитов. Тем не менее это повысило надежность банков.

Институт кредитных бюро пока в полной мере не развит. Тем не менее без такого инструмента кредитные риски по потребительским кредитам будут крайне высокими. Не обладая знаниями о кредитной истории заемщиков, банки выдают кредиты практически вслепую, руководствуясь только скоринговыми процедурами, которые работают на информации, предоставляемой самим заемщиком и не подтвержденной независимым источником.

Согласно принципу обеспеченности кредита, банки могут принимать в залог любое имущество заемщика, в том числе здания, материальные ценности, ценные бумаги, иностранную валюту и т.д.

В залог принимается только имущество, свободное от залога, которое находится в собственности заемщика или принадлежит ему на праве полного хозяйственного ведения. Принимаемые банком в залог товары должны быть застрахованы за счет заемщика.

Принцип платности кредита.

Принцип платности кредита означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами, практически осуществляется через механизм банковского процента. Ставка банковского процента является, по сути, «ценой» кредита.

Принцип платности кредита обеспечивает банку покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования и использования их на собственные нужды.

Принцип целевого использования кредита.

Этот принцип кредита распространяется на подавляющее большинство кредитных сделок. Данный принцип кредита выражает необходимость целевого использования полученных в кредит средств.

Таким образом, заемщик должен использовать кредит на определенные цели — это является строгим условием.

Например, кредит, полученный для покупки автомобиля не должен быть использован на погашение долга по квартплате.

Кредитный отдел банка контролирует соблюдение данного принципа, проводя последующие проверки целевого расходования средств.

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.platesh.ru, либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

b = S / N , где

b – основной платёж, S – размер кредита, N – количество месяцев.

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

p = Sn * P / 12, где

p – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy.

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Sn = S — (b * n) , где

n – количество прошедших периодов.

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

100000 / 6 = 16666,67

Определим размер выплаты за каждый месяц периода кредитовния:

Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500

Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11

Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22

Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33

Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44

Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа

Форма ввода данных для расчёта дифференцированного платежа Пример графика дифференцированных платежей

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.