Содержание

- Что такое полная стоимость кредита от Сбербанка

- Что такое полная стоимость кредита

- Что банк должен включать в ПСК

- Что банк не учитывает при расчете ПСК

- Что происходит на самом деле, что учитывают в составе ПСК Сбербанк

- Как узнать полную стоимость кредита

- Как рассчитать полную стоимость кредита самостоятельно

- Пример расчета полной стоимости

- Как снизить стоимость кредита

- Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

- Среднерыночные значения полной стоимости потребительского кредита (займа)

- Полная стоимость кредита — формула, порядок расчета

- Что такое полная стоимость кредита?

- Как рассчитать полную стоимость кредита?

- Пример расчета ПСК

- Как рассчитать стоимость кредита онлайн?

- Расчет ПСК и средневзвешенного значения полной стоимости займа

- Полная стоимость кредита: суть, нюансы, примеры расчета

Что такое полная стоимость кредита от Сбербанка

Не каждый представляет, что значит полная стоимость кредита Сбербанк, каким образом она рассчитывается и зачем нужна. При получении всех видов займов, помимо предлагаемых банками условий, важно обращаться к такому параметру. Он помогает сравнивать между собой варианты предложений и выбирать из них более выгодное. Правила его вычисления изложены в правовом документе ФЗ-N 353 от 07.03.18.

Что такое полная стоимость кредита

Полная стоимость рассрочки подразумевает совокупность предполагаемых взносов, которые обязуется оплачивать заемщик. Исчисляется в процентном значении, а иногда – денежном. Назначенные ежемесячные и другие платы подробно оговариваются в соглашении между клиентом и финансовой компанией.

Понять с первого раза, что это такое, обычному потребителю непросто. Например, на сайте Сбербанка размещена реклама о том, что банк снижает стоимость до 11,9% годовых тем, кто подает заявку на кредит через сервис Сбербанк Онлайн. Но если зайти в раздел сайта, то можно увидеть информацию о том, что минимальное значение для полной стоимости потребительских займов составляет 12,51%. Там же размещена информация о максимальной величине – 20,94%. Становится неясным, откуда взялись все эти сведения и что они значат.

Это понятие не является синонимом процентной суммы. Ее клиент оплачивает за то, что пользуется средствами кредитора. Начисляется она за определенный период. Есть еще целый перечень выплат, часть которых на законном уровне обязательно включаются в платеж. Другая часть, в силу тех или иных обстоятельств, имеет право не рассматриваться при вычислении этой величины.

Что банк должен включать в ПСК

На законодательном уровне закреплен перечень платежей, которые в обязательном порядке должны учитываться при определении полной стоимости заемных средств. Финансовые компании обязаны полностью раскрывать потребителю все нюансы предоставления ссуды, в том числе расценки, по которым производился подсчет.

Организации берут во внимание следующие затраты потребителя при вычислении полной рассрочки:

- Закрытие долга по договору. Исчисление его производится по формуле, которую можно найти в нормативно-правовых документах.

- Погашение процентов, которые устанавливаются условиями договора. Выданные деньги оценивается переплатой – суммой, которая будет возвращена покупателем сверх основной задолженности.

- Уплаты, которые зависят от выдачи ссудных денег. Например, во избежание возможных рисков при крупных сделках приходится обращаться к аккредитивной системе расчета – открытию специального счета или размещению наличных в индивидуальном сейфе.

- За пластиковую карту.

- Траты за услуги сторонним фирмам-партнерам. К ним относятся компенсации за страховку, работу оценщика, нотариуса и др. Платными являются также услуги операций через другие организации. Исключением будет случай с кредитованием авто – в полную задолженность не включается КАСКО.

- Оплата страховки, где приобретателем выгоды определен не заемщик или родственники, а сама фирма. Например, при страховом случае, связанном с жизнью и здоровьем заемщика, страховая фирма обязана перечислить всю полную стоимость кредитору.

- Дополнительные виды страхования, в зависимости от заключения которых кредитор предлагает различные условия выдачи наличных. Например, компании могут снизить проценты, если потребитель согласен заключить подобный договор на страхование, или, наоборот, повысить их при отказе.

В случае переоформления договора при смене страховой компании полная стоимость задолженности изменяется. Об этом фирма должна заранее уведомить покупателя.

Что банк не учитывает при расчете ПСК

Существуют платежи, которые официально разрешается не принимать во внимание при высчитывании полной стоимости рассрочки. Выходит, что полная цена займа является относительной единицей. Остается полагаться на порядочность финансовой организации, которая предварительно раскрывает потребителю всю информацию о тратах. Следует обращаться только к надежному кредитору, у которого проверенная репутация.

Банк оставляет за собой право не учитывать:

- Платы, прописанные в законных требованиях. Например, не включается ОСАГО, но по факту он обязателен.

- Штрафные удержания, пени при нарушении условий соглашения. Чаще всего они связаны с несвоевременной оплатой. Как только кредитор узнает о просрочке, наступает срок исковой давности. В течение этого времени продавец может взыскать долг через суд.

- Различные удержания: при выдаче наличных в банкомате, при досрочной оплате и др.

- Денежные отчисления страховым компаниям при страховании залога.

- Оплата услуги защиты имущества, которая не оказывает влияние на ценник займа. На автомобильный кредит с одновременным страхованием своей жизни тарифы будут ниже, чем при оформлении того же без страховки.

Клиент имеет право написать отказ на страхование в течение полумесяца, с просьбой возвратить часть оплаченных средств. При этом теряется часть денег, т.к. услуга была уже оказана до написания уведомления.

Что происходит на самом деле, что учитывают в составе ПСК Сбербанк

Нормативные правила о кредитовании не приводят конкретизированную информацию о расчетах. Не выяснены также четкие границы того, что следует включать в состав полной стоимости займа. Это становится причиной двоякой трактовки закона. Организации, пользуясь этим, считают так, чтобы иметь максимальную для себя выгоду.

Центробанк России ежеквартально устанавливает ограничения с максимальным и минимальным диапазоном цен. Кредитно-финансовым организациям это невыгодно, поэтому у них есть два пути решения: снижать ценники, что не принесет прибыли, или исключить добавочные платежи.

Сбербанк в состав задолженности по ипотеке вводит:

- основной долг с процентами;

- обязательное страхование жизни, при оформлении которого снижается 1%.

В общую цену не добавляются другие виды страховок и оценка недвижимости.

При оформлении ссуды в СБ России есть несколько вариантов вычисления полной цены обязательства. Организация сознательно старается не учитывать иные платежи. Если все же включается какая-либо страховка, то она вычитается из общей величины.

Если взять взаймы у СБ России 150000 руб. со страховкой 8000 руб., то впоследствии ее включат в состав общей задолженности. Таким образом, по факту заемщик получает 142000 руб. вместо заявленной суммы.

Как узнать полную стоимость кредита

Если предварительно рассчитать точную сумму не удается, специалисты указывают определенные диапазоны полной стоимости погашения. Эту информацию некоторые продавцы размещают на собственных сайтах в интернете.

На этапе оформления документов клиенту предоставляют сведения о расценках. В договоре полная стоимость рассрочки размещается на 1-й странице в верхнем правом углу и выделяется рамками. Информация печатается в виде читабельного текста, содержит конкретные цифры и их расшифровку прописными буквами. Площадь такой рамки в соответствии ФЗ-378 имеет величину не меньше 5% от всей страницы.

При досрочном закрытии задолженности значение полной суммы меняется. Эту информацию клиент смело может получить у продавца в виде уведомления о полной стоимости кредита.

Как рассчитать полную стоимость кредита самостоятельно

Рассчитать полную стоимость до копейки практически нельзя, так как это зависит от того, насколько соблюдаются условия выдачи денег, принимаются ли во внимание те или иные платежи.

Формула нахождения полной стоимости займа приводится в статье 6 ФЗ о кредитовании. Для того, чтобы уметь считать по ней, необходимы специальные математические знания. Даже банковские служащие иногда затрудняются произвести подсчет без специальной программы.

Посчитать можно более простым способом. Нужно суммировать следующие суммы: стоимость денежного продукта (СДП), количество добавочных выплат (КДВ), переплату (П):

- ПСК = СДП + КДВ + П

При вычислении КДВ рассматриваются все предполагаемые траты, как одноразовые, так и ежемесячные, за весь период соглашения. Переплата находится в зависимости от начисляемых процентов. Числовые данные выражаются в денежном эквиваленте.

Еще один способ посчитать самому – использовать онлайн-мобильный калькулятор. В пустые строки открывшегося калькулятора необходимо подставить требуемые значения: вероятные затраты, период и др.

Далее необходимо выбрать вид оплаты: аннуитетный или дифференцированный. Первый означает одинаковые фиксированные уплаты по договору. Второй вид платежа – дифференцированный – означает, что взносы будут неодинаковые. Как правило, в начальном периоде они имеют максимальную величину.

После заполнения полей калькулятора надо нажать кнопку «Рассчитать». Программа даст примерный результат.

Пример расчета полной стоимости

Узнав конкретные данные, можно сделать несложный подсчет полной стоимости, используя формулу. Например, имеется заем стоимостью 320 000 руб. Срок – 36 месяцев под 16% годовых. Есть дополнительные взносы: 2% за предоставление, 1,2% за обслуживание.

При ежемесячном внесении одинакового взноса переплата составит 85 000.

За выдачу денег с клиента возьмут:

- 320 х 2% = 6,4 тыс.руб.

Стоимость за обслуживание равна:

- (320 + 82 ) х 1,2% = 4,86 тыс.руб.

Полная стоимость задолженности:

- 320 + 85 + 6,4 + 4,86 = 416,26 тыс. руб.

Вычисление является приблизительным, но с его помощью можно сравнить несколько вариантов предложений и выбрать что-то с наименьшими затратами.

Как снизить стоимость кредита

Применяемые банками правила высчитывания полной стоимости не всегда оказываются выгодными для обычных потребителей. Поверх основного обязательства накладываются многочисленные денежные удержания.

В сложившейся ситуации можно попробовать снизить полную стоимость обязательства несколькими способами:

- Оформить соглашение с наименьшими расценками.

- После регистрации договора, клиенту можно попробовать отказаться от страхования, если оно действительно не помогает снижать погашение. Если снижает – сравнить и выбрать более выгодную сторону. При отсутствии возможности отказа необходимо тщательно выбирать страховую организацию, проверяя ее надежность и качество предлагаемых услуг.

- При возможности воспользоваться дифференцированной схемой расчетов. Она подразумевает разные ежемесячные оплаты по решению заемщика. При внесении большего взноса уменьшается основной долг, а остальная часть погашается постепенно. При этом размер ежемесячной платы постепенно сокращается. Дифференцированная плата позволяет уменьшить итоговую переплату по рассрочке.

- Выбирать потребительскую ссуду, где отсутствует удержание за досрочное погашение.

- Не допускать нарушений условий соглашения, в частности, просрочки внесения денег на счет.

- По возможности, выбирать ссуду с меньшим сроком. Чем меньше срок, тем ниже будет полная стоимость рассрочки.

- Воспользоваться денежной компанией, через которую заемщик получает зарплату. Некоторые продавцы денежного продукта предлагают выгодные программы своим покупателям.

Не следует ориентироваться лишь на снижение стоимости обязательства. Отказываясь от страховки, необходимо сознательно проанализировать возможные риски, от которых она может уберечь при возникновении непредвиденной ситуации.

Финансовые организации по-разному включают в стоимость ссуды добавочные платежи. Вычислительный процесс полной рассрочки довольно трудный и запутанный. По этой причине он может трактоваться неоднозначно. Это мешает корректному сравнению различных вариантов продуктов. Поэтому важно научиться производить подсчеты самостоятельно и уметь выбирать среди продавцов более надежного.

Рассчитать самостоятельно полную цену заемных денег можно по стандартной формуле, указанной в ст. 6 ФЗ-N 353. Выбрать более выгодное предложение можно и другим способом. Нужно определиться с ее полным размером и реальным сроком погашения, проанализировать предлагаемые различными банками варианты, затем посчитать стоимость переплаты по всем предложениям. Количество средств, которое будет возвращено продавцу сверх основного долга, определяет полную его стоимость.

Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) отдельно для кредитных организаций, микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, ломбардов на основе представленных ими данных о значениях полной стоимости потребительского кредита (займа). Период, за который осуществлен расчет, указывается в заголовке каждого расчета.

На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть.

В соответствии с Указанием Банка России от 18 декабря 2014 года № 3495-У «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)» ограничение полной стоимости потребительского кредита (займа) начнет применяться с 1 июля 2015 года.

Среднерыночные значения полной стоимости потребительского кредита (займа)

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для кредитных организаций

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для микрофинансовых организаций

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для кредитных потребительских кооперативов

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для сельскохозяйственных кредитных потребительских кооперативов

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для ломбардов

Полная стоимость кредита — формула, порядок расчета

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

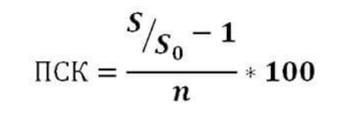

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Пример расчета ПСК

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

|

период |

ежемесячный платеж |

по основной сумме |

процентные платежи |

комиссия |

невыплаченный остаток |

|

47 144,93 |

37 811.59 |

8 333,33 |

1 000,00 |

962 188,41 |

|

|

47 144,93 |

38 126.69 |

8 018,24 |

1 000,00 |

924 061,72 |

|

|

47 144,93 |

38 444.41 |

7 700,51 |

1 000,00 |

885 617,31 |

|

|

47 144,93 |

38 764.78 |

7 380,14 |

1 000,00 |

846 852,52 |

|

|

47 144,93 |

39 087.82 |

7 057,10 |

1 000,00 |

807 764,70 |

|

|

47 144,93 |

39 413.55 |

6 731,37 |

1 000,00 |

768 351,15 |

|

|

47 144,93 |

39 742.00 |

6 402,93 |

1 000,00 |

728 609,15 |

|

|

47 144,93 |

40 073.18 |

6 071,74 |

1 000,00 |

688 535,96 |

|

|

47 144,93 |

40 407.13 |

5 737,80 |

1 000,00 |

648 128,84 |

|

|

47 144,93 |

40 743.85 |

5 401,07 |

1 000,00 |

607 384,98 |

|

|

47 144,93 |

41 083.38 |

5 061,54 |

1 000,00 |

566 301,60 |

|

|

47 144,93 |

41 425.75 |

4 719,18 |

1 000,00 |

524 875,85 |

|

|

47 144,93 |

41 770.96 |

4 373,97 |

1 000,00 |

483 104,89 |

|

|

47 144,93 |

42 119.05 |

4 025,87 |

1 000,00 |

440 985,84 |

|

|

47 144,93 |

42 470.04 |

3 674,88 |

1 000,00 |

398 515,80 |

|

|

47 144,93 |

42 823.96 |

3 320,96 |

1 000,00 |

355 691,83 |

|

|

47 144,93 |

43 180.83 |

2 964,10 |

1 000,00 |

312 511,01 |

|

|

47 144,93 |

43 540.67 |

2 604,26 |

1 000,00 |

268 970,34 |

|

|

47 144,93 |

43 903.51 |

2 241,42 |

1 000,00 |

225 066,83 |

|

|

47 144,93 |

44 269.37 |

1 875,56 |

1 000,00 |

180 797,46 |

|

|

47 144,93 |

44 638.28 |

1 506,65 |

1 000,00 |

136 159,18 |

|

|

47 144,93 |

45 010.27 |

1 134,66 |

1 000,00 |

91 148,92 |

|

|

47 144,93 |

45 385.35 |

759,57 |

1 000,00 |

45 763,56 |

|

|

47 144,93 |

45 763,56 |

381,36 |

1 000,00 |

||

|

Итого |

1 131 478,32 |

999 999,98 |

107 478,21 |

24 000,00 |

Общая выплата по кредиту составляет 1 миллион 131 тысячу 478 рублей 32 копейки. Вставим эту цифру в упрошенную формулу:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Общая стоимость кредита составила чуть более 6 с половиной процентов в год, т.е. 13,15% за два года.

Почему это не похоже на заявленную ставку в 10% годовых?

Потому, что проценты начислялись только на сумму невыплаченного остатка, но действовала комиссия, начисляемая от первоначальной суммы кредита.

Этот простой пример показывает, как сильно отличается реальность от того, что кажется понятным до расчета.

Как рассчитать стоимость кредита онлайн?

Расчет полной стоимости кредита, по общей (а не упрощенной) формуле, ручным способом, может стать весьма долгим упражнением в математике. Трата времени здесь гарантирована, а риск ошибок весьма велик. Но, к радости пользователей, интернет предлагает немало кредитных калькуляторов – программ, в которых уже есть все нужные для расчета формулы, и остается только поставить в соответствующие формы свои данные.

В практике поиска кредита будут особенно полезны калькуляторы с возможностью подбора кредита удовлетворяющего заданным параметрам, с функцией поиска кредита на нужную сумму и с подходящей процентной ставкой. Вот хороший пример такого калькулятора.

После ввода данных и подбора кредитных продуктов по заданным критериям, можно узнать полную стоимость выбранного кредита. Для быстрого поиска и сравнения банковских ссуд будет полезна «Таблица подбора кредитов». Это можно сделать сортировкой по 3 параметрам:

- годовой ставке%;

- среднемесячному платежу;

- сумме переплаты за год.

Переход по клику «Получить кредит» не означает подачи заявки на данный конкретный продукт, но только переносит клиента на соответствующую страницу банка с подробной информацией о выбранном варианте.

Не лишним будет еще раз напомнить, что банки, по действующему законодательству, обязаны письменно сообщать заемщику полную стоимость кредита.

Кредиты с онлайн-заявкой | Подобрать кредитную карту | Сделать вклад

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 7 908 просмотров Подпишитесь на Bankiros.ru

Расчет ПСК и средневзвешенного значения полной стоимости займа

Все вопросы о: ставках ПСК; расчете ПСК; расчете ПСК при диффференцированной процетной ставке; расчете средневзвешенного значения и т.п.

Ознакомиться с презентацией по расчету ПСК можно на сайте Ассоциации в данном разделе: http://сро-ломбарды.рф/100000059.html

Выдержка из указания Банка России:

В разделе III отчета о деятельности ломбарда расчет средневзвешенных значений полной стоимости потребительских займов производится в разрезе по категориям займов. Средневзвешенное значение полной стоимости потребительских займов по каждой категории рассчитывается только в случае выдачи в отчетном периоде потребительского займа данной категории. Значение отражается в процентах годовых с точностью до трех знаков после запятой (с округлением по математическому методу) и рассчитывается по каждой категории потребительских займов по следующей формуле:

Pav = (V1 x P1 + V2 x P2 + … + Vn x Pn) / (V1 + V2 + … + Vn),

где:

Pav — средневзвешенное значение полной стоимости потребительских займов соответствующей категории потребительских займов;

V1, V2, … Vn — сумма займа по договору потребительского займа по n-й сделке, совершенной в отчетном периоде;

P1, P2, … Pn — полная стоимость потребительских займов соответствующей категории потребительских займов по n-й сделке, раскрытая в соответствии с Федеральным законом от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673) в договоре потребительского займа, заключенном в отчетном периоде.

Для расчета средневзвешенных значений полной стоимости потребительских займов используются данные по договорам потребительского займа, заключенным в рублях в соответствующем отчетном периоде.

В отдельной графе указывается общая сумма денежных средств в тысячах рублей, предоставленная ломбардом за квартал по заключенным в нем договорам потребительского займа.

Полная стоимость кредита: суть, нюансы, примеры расчета

ПСК: в чем фокус?

Для начала немного теории. Согласно Указанию ЦБ России от 13.05.2008 г. № 2008-У банки обязаны рассчитать (формула приводится в этом же документе) и предоставить клиенту информацию о ПСК до подписания кредитного договора.

Что говорит клиенту такой параметр, как ПСК? Собственно, вся соль уже заложена в названии. Речь идет о полной стоимости кредита.

То есть, зная ПСК, клиент может оценить, сколько на самом деле будет стоить ему кредит в конкретном банке. Параметр важный, т.к. многие обращают внимание лишь на процентную ставку, делая ее главным критерием выбора. И среди всего многообразия кредитных программ и банков ПСК реально может помочь понять, в какое же учреждение выгоднее обратиться.

Что входит в ПСК и каков порядок расчета?

За счет чего этот параметр дает такую информацию клиенту? За счет того, что в значение ПСК заложены платежи заемщика по договору. Т.е. – затраты клиента.

В случае с кредитными картами этими затратами являются:

- Платежи по погашению суммы кредита;

- Выпуск и обслуживание карты;

- Иные комиссии (выписки, программы страхования и пр.);

- Уплата процентов.

При этом при расчете ПСК не учитываются:

- Возможные штрафы за несоблюдение клиентом условий договора;

- Пени за неразрешенный овердрафт;

- Комиссии за валютные операции;

- Комиссия за приостановление операций;

- Зачисления на счет средств от других организаций;

- Плата за получение (а также погашение) кредита наличными деньгами.

Согласно Указанию, сведения о полной стоимости кредита, а также размеры и перечень платежей, включенных и не включенных в расчет, должны доводиться банком до заемщика непосредственно в кредитном договоре или в приложении к нему.

Как видите, все очень условно. И если в случае ипотеки или потребительских кредитов рассчитать ПСК можно максимально точно, то сделать это с кредитными картами, учитывая возобновляемую кредитную линию и льготный период, достаточно сложно.

Поэтому, рассчитывая ПСК для кредиток, банки используют максимально возможный срок кредита (читай – срок действия карты), максимально возможный кредитный лимит, погашение задолженности равными частями (читай – ежемесячный минимальный платеж).

Говоря проще, предполагается, что, получив кредитную карту на 2 года, к примеру, с лимитом 100000 руб., клиент сразу же использует всю сумму и все 2 года погашает кредит согласно условиям договора, делая, допустим, минимальный ежемесячный платеж в 10% плюс проценты.

Некоторые банки (например, Альфа-Банк) предоставляют клиентам 2 значения ПСК. Одно из них рассчитывается так, как было указано выше. А в другом случае считается, что клиент укладывается в льготный период.

Интересный момент. Даже если у вас бесплатное годовое обслуживание карты, вы всегда укладываетесь в льготный период и вообще по кредитной карте нет никаких комиссий, то все равно ПСК, как правило, будет больше процентной ставки. Все потому, что в расчет заложены доходы банка, которые он получает от использования средств на счете. Да, эти средства никак не могут быть отнесены к клиентским расходам по кредиту, но, тем не менее, они учитываются при расчете ПСК.

Кроме того, ПСК практически всегда будет выше номинальной процентной ставки, поскольку при расчете ПСК применяется метод сложных процентов (а при расчете номинальной ставки – простых).

Чрезвычайно неоднозначный параметр. Судостроительный Банк, например, так и говорит на своем сайте, что к реальным затратам клиента ПСК имеет отдаленное отношение, и показывает больше доходы банка от сотрудничества с клиентом. И что этот параметр далеко не всегда объективно показывает реальную стоимость кредита для клиента.

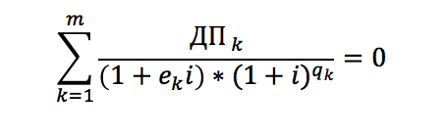

После рассмотрения теории, можно привести, наконец, формулу:

Где:

di – дата соответствующего платежа;

d0 – дата первого платежа (совпадает с днем выдачи средств клиенту);

n – количество платежей;

ДПi – сумма платежа согласно договору;

ПСК – полная стоимость кредита (%, годовых).

Положа руку на сердце, 99,9% клиентам эта формула нужна так же, как Билу Гейтсу материальная помощь по безработице. Не обладая соответствующими математическими и банковскими познаниями, воспользоваться формулой и проверить таким образом банк не получится.

Примеры ПСК

Перейдем к практике.

Больше всех порадовал Райффайзенбанк:

Это учреждение подошло к вопросу расчета ПСК со всей серьезностью. Банк создал 4 таблицы, которые исчерпывающе показывают клиенту значение ПСК для различных карт и условий.

Познакомиться с таблицами можно на сайте Райффайзенбанка. Открыв матрицу, видим интересную закономерность: чем больше максимальная сумма лимита, тем меньше будет значение ПСК. К примеру, если взять 15-20 тыс. руб. по карте «Наличная» (без страховки, кредитная ставка 24%), то полная стоимость кредита составит 41,4%. Если же лимит от 800 тыс. до 1 млн руб., ПСК уже будет гораздо меньше – всего 27,1%.

Проявляет внимание к клиентам и Банк «Ренессанс Капитал»:

Значение ПСК указывается в тарифах по кредитным картам. Давайте сравним, чтобы наглядно продемонстрировать разницу между ПСК и номинальной процентной ставкой.

Открываем тарифный план «ТП 17» – кредитная карта Gold. Процентная ставка 18% (оплата товаров и услуг) и 24% (снятие наличных), обслуживание в год составляет 3600 руб., льготный период – 55 дней, лимит – 500000 руб. Расчет показывает, что ПСК составит от 1 до 21/29%.

А вот какой пример приводит Банк Интеза:

Карта Gold, сумма – 100000 руб., процентная ставка – 25%, обслуживание – 3000 руб. в год. В результате расчета ПСК составляет 33,5%.

В заключение стоит отметить, что иногда значение ПСК действительно полезно и может облегчить выбор клиента. Поэтому все же не стоит совсем списывать этот параметр со счетов.

Калькулятор выплат по кредитной карте

Кредитные калькуляторы по кредитной карте: как они работают?

Выгодна ли кредитная карта?