Содержание

- Формула и основные результаты

- Перспективы и деятельность при соблюдении правила

- Похожие главы из других работ:

- 1.3 Общие правила взимания налогов

- 1.3 Последствия банкротства для предприятия и экономики в целом

- Контроль выполнения бюджета предприятия 1

- 1.2 Характеристика золотого монометаллизма и его разновидностей

- 1.2 Особенности выполнения работ и производства оплаты за выполнения услуг

- 2.1 Система золотого стандарту

- 1. Роль экономического анализа деятельности предприятия в условиях рыночной экономики

- 1.3 Правила начисления налога

- 3.3. Основные правила риск-менеджмента

- 1.5 Правила заполнения декларации по УСН

- 1.3 Правила налогового учета

- 1.3 Контроль выполнения бюджета предприятия

- 2 Правила фінансування

- 2.2 Разновидности золотого монометаллизма

- 4.1 Существуют следующие виды золотого монометаллизма

- Золотое правило экономики: анализ работы компании с точки зрения эффективности

- «Золотое правило» экономики

- В чем суть «золотого правила экономики»

Формула и основные результаты

Золотым правилом экономики называется должное соотношение базовых показателей, свидетельствующих о результатах экономической деятельности конкретного предприятия. Ими являются:

- IП — прибыль от продаж;

- IВ — выручка от продаж;

- IВБ — валюта баланса (средний размер активов фирмы).

Формула золотого правила экономики выражает оптимальное соотношение. Выглядит она следующим образом:

IП > IB > IВБ > 100%.

Случаются различные ситуации нарушения соотношения. Представленная формула показывает, насколько рентабельны продажи фирмы, говорит об эффективности результатов. Заранее предупреждаем: если предприятие решает сделать долгосрочные вложения — текущие показатели могут не играть важной роли. Долгосрочная перспективность инвестиций, предназначенных для модернизации, новых технологий и совершенствования производства — становится важнее.

Говоря о текущих показателях, выделим следующие особенности. Если прибыль от продаж больше, чем от выручки — это означает снижение себестоимости товаров, наблюдается рост рентабельности при продажах. В противном случае себестоимость растёт, реализация товаров становится менее рентабельной.

При условии, что индекс выручки превышает размер активов — повышается эффективность производственных, финансовых ресурсов. Иначе использование ресурсов становится менее эффективным.

Перспективы и деятельность при соблюдении правила

Если золотое правило экономики организации полностью соблюдается, компания работает должным образом, наблюдается высокая эффективность использования ресурсов и рентабельность — необходимо поддерживать данное положение компании. В качестве дополнения можно направить силы на работу с персоналом. Сотрудников необходимо мотивировать, проводить тренинги, обеспечивать дополнительную подготовку, повышать квалификацию.

Другой вариант — инвестирование и расширение. Речь о закупке новых производственных мощностей, создание филиалов, сети предприятий. Допускается отклонение от нормы в рамках определённого периода, затем действия компании направляются на увеличение прибыли от продаж.

Если выполняется золотое правило экономики предприятия — пример показательный: руководство фирмы выбрало правильную позицию, если нет — необходимо провести анализ, искать новые рынки сбыта, работать над улучшением продукции и правильно выстраивать маркетинговую стратегию, чтобы повысить конкурентоспособность. Тогда результативность повысится.

>2.1Оценка выполнения «золотого правила экономики предприятия»

Похожие главы из других работ:

Анализ финансового состояния ОАО «Энергосбытовая компания Восток»

1.3 Общие правила взимания налогов

В соответствии с законодательством Российской Федерации налогообложение предприятий предполагает: · определение размера объекта налогообложения; · расчет суммы причитающегося с предприятия налога на основе сформировавшегося в учете…

Банкротство предприятия

1.3 Последствия банкротства для предприятия и экономики в целом

Как уже отмечалось выше, банкротство организаций имеет как положительные, так и отрицательные последствия (табл.1.1): Таблица 1…

Бюджетное управление

Контроль выполнения бюджета предприятия 1

Бюджетирование без обратной связи — это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система…

Денежные системы

1.2 Характеристика золотого монометаллизма и его разновидностей

При монометаллизме в качестве всеобщего эквивалента выступал один металл — золото или серебро. Например, в России с 1834 по 1852 г. существовал серебряный монометаллизм, а с 1897 по 1914 г. — золотой. Добыча золота и серебра в мире ограничена…

Кредитная политика в современном бизнесе

1.2 Особенности выполнения работ и производства оплаты за выполнения услуг

Взаимоотношения с заказчиками и подрядчиками Экспедиционное обслуживание является составной частью процесса движения товара от производителя к потребителю и включает выполнение дополнительных работ и операций…

Міжнародні валютні системи на сучасному етапі

2.1 Система золотого стандарту

Практика використання золота в міжнародних розрахунках була узаконена в 1867 р. на Паризькій конференції укладанням міждержавної угоди, що визнавала золото єдиною формою світових грошей…

Оценка финансового состояния ООО Кром

1. Роль экономического анализа деятельности предприятия в условиях рыночной экономики

Патентная система налогообложения

1.3 Правила начисления налога

Налоговой базой для исчисления налога, уплачиваемого в связи с применением патентной системы налогообложения является потенциально возможный к получению индивидуальным предпринимателем годовой доход…

Управление финансовыми рисками

3.3. Основные правила риск-менеджмента

В случаях, когда рассчитать риск невозможно, принятие риско-вых решений происходит с помощью эвристики. Эвристика представляет собой совокупность логических при-емов и методических правил теоретического исследования и отыс-кания истины…

Упрощенная система налогообложения и ее использование в предпринимательской деятельности

1.5 Правила заполнения декларации по УСН

Декларация по УСН заполняется рукописным или машинописным способом, чернилами черного либо синего цвета и представляется на бумажном носителе или в электронном виде. Возможна распечатка декларации на принтере…

Учет налога на добавленную стоимость

1.3 Правила налогового учета

1. Налогоплательщик (налоговый агент) осуществляет ведение налогового учета по методу начисления в порядке и на условиях, установленных настоящим Кодексом. 2. Метод начисления — метод учета…

Финансовая работа и финансовое планирование в системе управления предприятия

1.3 Контроль выполнения бюджета предприятия

Бюджетирование без обратной связи — это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система…

Фінансові аспекти санації

2 Правила фінансування

Кредитори та інвестори, маючи на меті гарантувати свої вкладення та не припуститися порушення фінансової рівноваги, вимагають додержання певних правил під час формування структури капіталу. Щоправда…

Эволюция денежных систем и современная денежная система Российской Федерации

2.2 Разновидности золотого монометаллизма

Различают три разновидности золотого монометаллизма: — золотомонетный (классический); — золотослитковый; — золотодевизный. Классический золотомонетный стандарт преобладал в эпоху классического капитализма, то есть свободной конкуренции…

Эволюция систем денежного обращения

4.1 Существуют следующие виды золотого монометаллизма

Золото-монетный стандарт (существовал до 1-й Мировой войны — это золотое обращение со свободным обменом бумажных и кредитных денег на золото); золото-слитковый стандарт (он был введён в Англии и Франции в 1-ю Мировую войну…

Золотое правило экономики: анализ работы компании с точки зрения эффективности

Эффективность работы предприятия во многом определяется теми темпами, которыми растут его основные показатели (уровень продаж, выручка, основные активы, скорость оборота денежных средств и т.п.).

Оценить динамику изменения этих основных показателей, можно сравнив темпы их прироста, за несколько следующих друг за другом, одинаковых по протяженности, временных периода. При этом оптимальным (с точки зрения эффективности работы предприятия) будет следующее соотношение:

Это и есть соотношение, получившее название «Золотого правила экономики». Формулируется это правило следующим образом:

Работа предприятия считается эффективной в том случае, когда темпы роста его балансовой прибыли превышают темпы роста объёма продаж (это, в частности, может говорить о снижении себестоимости производства), а объёмы продаж, в свою очередь, растут быстрее темпов увеличения активов предприятия (валюты баланса), что является свидетельством рационального использования ресурсов. При этом и сама величина активов предприятия (валюты баланса) должна показывать прирост по сравнению с прошедшими периодами.

Анализируя работу отдельной компании, следует иметь в виду тот факт, что в отдельные периоды времени (при расширении (модернизации) бизнеса или при активных вложениях в него), золотое правило может не соблюдаться. При этом это вовсе не будет говорить о том, что работа компании не эффективна в перспективе (в более долгосрочном временном периоде).

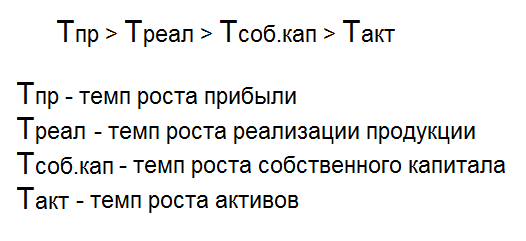

Кроме этого, существует ещё и «Золотое правило бизнеса», гласящее, что предприятие работает эффективно, когда темп роста его прибыли превышает темпы роста реализации готовой продукции, которые превышают темпы роста собственного капитала, а те в свою очередь, выше темпа роста его активов.

Золотое правило бизнеса отражается следующим неравенством:

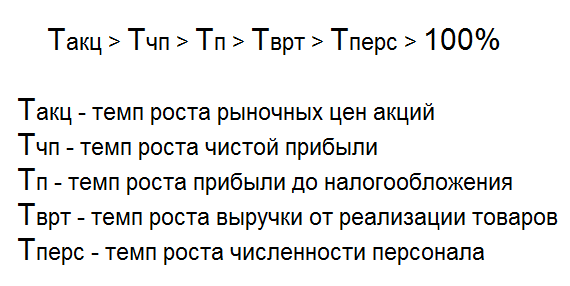

Для акционерных компаний, эффективность деятельности удобно анализировать по следующему соотношению:

Логика этой формулы проста. Так, например, неравенство Тврт > Тперс говорит о росте производительности труда. А неравенство Тчп > Тп говорит о том, что темпы прироста чистой прибыли превышают рост общей прибыли (до налогообложения), а, следовательно, и о том, что растёт КПД (в плане оптимизации производства с точки зрения налогового законодательства). Ну а превалирующее над всеми остальными параметрами значение прироста курсовой стоимости акций, в комментариях не нуждается.

Последняя приведённая формула является неким эталонным соотношением, которому соответствуют далеко не все, даже преуспевающие компании. Здесь важно не столько соответствие соотношения реальных параметров заданным в формуле, сколько сам факт стремления к нему всех характеристик анализируемого предприятия. Если в каждый очередной рассматриваемый период времени соотношение параметров компании будет всё более приближаться к эталонному, то это будет говорить об эффективности её управления.

«Золотое правило» экономики

«Золотое правило» экономики

Зависимость финансовых результатов операционной деятельности предприятия, при прочих равных условиях, от предположений, связанных с изменением объема производства и реализации товарной продукции, постоянных расходов и переменных издержек на производство продукции, составляет содержание анализа операционного левериджа .

Влияние увеличения объема производства и реализации товарной продукции на прибыль предприятия определяется понятием операционного рычага, воздействие которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли:

Отсюда понятно, что постоянные издержки, не изменяющиеся при увеличении объема производства продукции в определенном, так называемом релевантном, диапазоне, порождают более сильную динамику прибыли, и этим определяется, как известно, риск хозяйственной деятельности предприятия.

Е.С. Стоянова в своей работе так характеризует этот риск: «Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия — все это вместе взятое генерирует предпринимательский риск, который связан с конкретным бизнесом в его рыночной сфере».

Этот же момент подчеркивает и один из ведущих специалистов США в области финансового менеджмента Ф. Бригхэм : «Если уровень постоянных затрат компании высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается. Для небольших фирм, специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска».

Итак, чем выше постоянные затраты, тем выше порог рентабельности, тем значительнее предпринимательский риск и тем меньше запас финансовой прочности.

Положение о том, что постоянные издержки при изменении объема производства остаются неизменными, а переменные — линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее. Так, например, В.И. Терехин приводит более реальный график безубыточности, учитывающий изменение постоянных и переменных затрат (см. рисунок).

Автор объясняет ступенчатый рост постоянных затрат некоторым приростом накладных расходов. С ростом объема производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

График безубыточности, приближенный к реальным процессам

Но реальный вид графика безубыточности, считает В.И. Терехин, не меняет сути делового риска и операционного риска. Поэтому формализованное описание операционного левериджа может, по его мнению, основываться на идеализированных графиках безубыточности.

Все это свидетельствует о том, что прибыль растет в результате увеличения прежде всего производительности труда, а более сильная динамика прибыли по сравнению с темпами роста объема производства и реализации товарной продукции достигается изменением постоянных и в не меньшей степени переменных издержек. При этом следует иметь в виду, что на изменение объемов производства и реализации продукции, ее себестоимости и прибыли оказывает влияние большое число факторов. Эти факторы нередко действуют в разных направлениях, без взаимной связи. Иными словами, связь «объем производства — выручка от реализации — себестоимость — прибыль» в практической финансово-хозяйственной деятельности далеко не абсолютна.

Известный французский экономист Б. Коласс также указывает: «Гипотезы, присутствующие в анализе модели «издержки объем — прибыль», значительно ограничивают интерес к нему.

Во-первых, должна существовать возможность для классификации издержек предприятия на постоянные и переменные по единому критерию уровня деловой активности (выраженному либо в денежных, либо в натуральных единицах). Это часто приводит аналитика к необходимости упрощенных предположений относительно некоторых издержек, в частности расходов на внешние услуги (так, за недостатком глубокого анализа полагают, например, что издержки на 50% постоянные и на 50% переменные).

Во-вторых, существует гипотеза, согласно которой переменные издержки пропорциональны уровню деловой активности. По всей очевидности, это очень ограниченная гипотеза, так как она маскирует многочисленные типы изменений расходов в зависимости от активности.

В-третьих, понятие постоянных издержек, как независимых от уровня деловой активности, соответствует производственной мощности, которую не изменяет никакая инвестиционная операция в течение анализируемого периода. На самом деле инвестиционные операции, порождая новые амортизационные отчисления, увеличивают постоянные издержки.

Существуют другие гипотезы, поддерживающие анализ издержек — объема — прибыли: предприятие должно продавать только один продукт (либо несколько, но в постоянных пропорциях); предприятие не делает запасов; продажная цена не зависит от проданного количества и т.д.

Все это говорит за то, что анализ издержек — объема — прибыли и его приложения в виде измерений риска хозяйственной деятельности должны применяться со многими предосторожностями».

Итак, из всего вышесказанного понятно, что главная факторная цепочка, формирующая прибыль, это:

Затраты Объем производства Прибыль.

Очевидно, что составляющие этой схемы должны находиться под постоянным вниманием и контролем.

В настоящее время в мировой практике эту задачу решают на основе организации учета затрат по системе «директ-костинг», которая приобрела большое значение также и для отечественных предприятий в связи с переходом к рыночной экономике.

Эта система прямых затрат, которую называют еще системой управления себестоимостью или системой управления предприятием, является не только атрибутом рыночной экономики, но и теоретической базой оптимизации прибыли и анализа затрат .

Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

В работе нами были представлены результаты исследований существующих методов и моделей управления активами и пассивами предприятия, оценки их преимуществ и недостатков, доработки и развития, что дало возможность, на наш взгляд, приблизиться к важному этапу — разработке системы комплексного оперативного, рационального управления активами и пассивами предприятия в сочетании с управлением его прибыльностью и доходностью.

Была аргументирована и дополнена экономико-математическая модель взаимосвязи финансовых коэффициентов в виде зависимости коэффициента ликвидности не только от коэффициентов финансовой устойчивости, но также и от экономической рентабельности, объема активов и показателя покрытия прироста активов нетто-результатом эксплуатации инвестиций; и как результат — конкретизирована взаимосвязь между темпами роста балансовой прибыли и активов («золотое правило экономики») при заданных необходимых и обоснованных значениях экономической рентабельности и коэффициента ликвидности.

Остановимся еще раз на исследовании известного в экономике «золотого правила экономики»:

ТБП > Тр > Та > 100%,

где ТБП, Тр, Та — темпы роста балансовой прибыли, реализации и активов соответственно.

Нами были выведены следующие зависимости:

С2 = Аотч,;

С3 = ЭРотч.;

НРЭИ — нетто-результат эксплуатации инвестиций за текущий год;

Аотч, Абаз — объем активов за отчетный и базовый годы соответственно;

ЭРотч — экономическая рентабельность активов отчетного года;

Тэр — темп роста экономической рентабельности.

Зависимость между темпами роста балансовой прибыли (ТБП) и объемом реализации (ТР) мы оставили без изменения (т.е. ТБП > ТР), так как исследование этой зависимости, ее доработка и конкретизация являются вопросами, требующими проработки и установления конкретных взаимосвязей между темпами роста всех составляющих, входящих в балансовую прибыль, темпами роста себестоимости реализованной продукции, коммерческих и управленческих расходов и темпами роста объема реализации.

Таким образом, мы имеем сегодня конкретную зависимость между темпами роста балансовой прибыли и темпами роста активов (2).

Продолжим исследования в этом направлении.

Допустим, что темп роста прибыли от реализации соответствует темпу роста балансовой прибыли (т.е. темпы роста составляющих балансовой прибыли: операционных и внереализационных доходов и расходов — оставляем без изменения).

Используя известное выражение

ВР – себестоимость = Прибыль от реализации, (3)

можем записать:

ТПР = Т(ВР –С/С), (4)

где ТПР — темп роста прибыли от реализации;

ВР — выручка от реализации;

С/С — себестоимость реализованной продукции.

Зависимость (1) запишем в следующем виде:

Используем выражение (4) и проведем ряд математических преобразований.

,

где ВР1, ВР2 — выручка от реализации отчетного и будущего года соот-

ветственно;

С/С1, С/С2 — себестоимость реализованной продукции отчетного и буду-

щего года соответственно.

.

Тогда

ТПР = ТВР

С4 – ТС/С С5. (6)

Используя выражение (5), можем записать:

Далее используем известное выражение из теории операционного левериджа, о котором говорилось выше, а именно:

Обозначим этот результат как C6. Проведя ряд математических преобразований, имеем:

ТПР = ТВР

С6 – (С6 – 1) (8)

или

ТBP = (ТПР + (С6 – 1)) / С6 (9)

Подставляем выражение (9) в выражение (6). Тогда получаем:

Проведем ряд математических преобразований и определим ТПР:

то

Еще раз преобразуем полученное выражение:

.

Таким образом, мы получили систему зависимостей:

Полученные выражения конкретизируют «золотое правило экономики», то есть определяют конкретные зависимости не только между темпами роста балансовой прибыли, объема активов, объема реализации, но и темпами роста себестоимости.

Рассматривая вопрос управления темпами роста (снижения) себестоимости, необходимо отметить следующее.

В целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов.

Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизацию, отдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств.

>Золотое правило экономики

В чем суть «золотого правила экономики»

Любое предприятие, вне зависимости от того, что оно производит – продукцию или услуги, работает по замкнутому циклу: производство продукции и услуг – их продажа – получение прибыли – расширение производства продукции и услуг. «Золотое правило экономики» позволяет оценить экономический потенциал предприятия по трем критериям, характеризующим этот цикл. В нем используются такие показатели, как:

— Тбп — темпы роста балансовой прибыли;

— Тв – темы роста выручки (объема реализации);

— Тк — темпы роста суммы активов, состоящих из основного и оборотного капитала предприятия.

Критерием деловой активности и эффективности деятельности предприятия является соотношение: Тбп > Тв > Тк > 100 %, означающее, что экономический потенциал данного предприятия увеличился по сравнению с предыдущим периодом.

Оценивая деловую активность предприятия, следует учитывать, что период, за который производится оценка, должен быть достаточно большим, ведь часть прибыли может быть вложена не в возобновляемое производство, а, например, в инвестиции или в освоение новой сферы деятельности, которые окупятся только через какое-то время. Легче всего убедиться в правильности данной закономерности, рассматривая деятельность небольших производств, но существующий экономический опыт уже показал, что оно безошибочно применимо к деятельности любой компании, вне зависимости от объемов ее оборотов.