Содержание

- Введение

- Сущность и назначение информации в бухгалтерской (финансовой) отчетности

- Понятия и цель финансовой отчетности

- Принципы составления отчётности

- Отчётность

- Стандарты и регулирование

- Трансформации финансовой отчётности

- Анализ финансовой отчётности

- Примечания

- Раскрытие информации в бухгалтерской отчетности

- Раскрытие информации бухгалтерской (финансовой) отчетности для целей ее анализа

Введение

В условиях перехода к рыночным отношениям совершенствование системы управления приобретает новое, более качественное значение. Каждый субъект хозяйствования самостоятельно оценивает конкретную ситуацию и принимает решения. Как свидетельствует мировой опыт, лидерство в конкурентной борьбе приобретает сегодня тот, кто обладает наибольшими возможностями получить по первому требованию достоверную и качественную информацию.

Управленческая деятельность во многом зависит от качества и количества внутренней и поступающей извне информации. Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, информация необходима для оценки деятельности предприятия и подготовки решений о корректировке финансовой политики предприятия. Для внешних пользователей — партнеров, инвесторов и кредиторов — информация о предприятии необходима для принятия решений о реализации конкретных планов в отношении данного предприятия (приобретение, инвестирование, заключение длительных контрактов). Бухгалтерская (финансовая) отчетность имеет огромное значение в информационном обеспечении структуры управления предприятия, причем на всех его уровнях.

Значение бухгалтерского учета заключено в формировании информации практически обо всей деятельности предприятия. Бухгалтерский учет фиксирует все изменения, происходящие в производственной, снабженческой и сбытовой деятельности, то есть дает необходимые сведения о кругообороте средств и процессе расширенного воспроизводства предприятий всех организационно-правовых форм. В формах бухгалтерской (финансовой) отчетности в строго установленный период (один раз в квартал) систематизируются и обобщаются данные о производственной деятельности предприятия. Все изменения, происходящие в хозяйственной деятельности предприятия, регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы организации через принятие правильных управленческих решений.

Таким образом, тема, выбранная для исследования, достаточно актуальна.

Целью написания данной курсовой работы является раскрыть особенности информации в бухгалтерской (финансовой) отчетности предприятия, с тем, чтобы выявить ее влияние на повышение эффективности деятельности.

Для того чтобы достичь поставленной цели, в процессе исследования решались следующие задачи, были рассмотрены: 1) сущность и назначение информации в бухгалтерской (финансовой) отчетности; 2) требования, предъявляемые к информации в бухгалтерской отчетности; 3) содержание и способы раскрытия информации в бухгалтерской (финансовой) отчетности.

Сущность и назначение информации в бухгалтерской (финансовой) отчетности

Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации: о состоянии материальных, трудовых и денежных ресурсов; о результативности инвестиционной и кредитной политики; о затратах и эффективности производства и т.д., что позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства. Бухгалтерский учет является составной частью управленческой и информационной системы организации, так как позволяет установить взаимосвязь между хозяйственной деятельностью организации и лицами, принимающими управленческие решения.

Информационная система организации — это сбор, обработка и передача финансовой и нефинансовой информации, которая должна отличаться регулярностью, своевременностью, емкостью, простотой формы и восприятия.

Таким образом, информация — это своевременные качественные сведения о финансово-хозяйственной деятельности организации, используемые для принятия взвешенных управленческих решений. Информация — это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, имеющих непосредственную связь с предприятием, т.е. все то, что расширяет представление об объекте исследования.

Своевременный анализ бухгалтерской (финансовой) отчетности, сформированной по данным бухгалтерского учета, дает возможность предотвратить отрицательные результаты хозяйственной деятельности организации, выявить внутрихозяйственные резервы с целью дальнейшего развития организации и обеспечения её финансовой устойчивости.

В этой связи основными пользователями бухгалтерской (финансовой) отчетности являются руководство организации и её собственники.

В широком смысле под пользователями бухгалтерской информации понимаются юридические или физические лица, заинтересованные в получении бухгалтерской информации об организации.

Заинтересованными пользователями информации, формирующейся в бухгалтерской (финансовой) отчетности, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

К заинтересованным пользователям информации, помимо руководства и собственников организации, относятся налоговые, финансовые и контролирующие органы, банки, страховые компании, аудиторские фирмы, покупатели и заказчики, поставщики и подрядчики, инвесторы и другие сторонние пользователи бухгалтерской информации.

Обеспечение бухгалтерской информацией внутренних и внешних пользователей является одной из основных целей бухгалтерского учета.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

— инвесторы заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями; о способности организации выплачивать дивиденды;

— работники организации и их представители заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

— заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

— поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

— покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

— налоговые и другие контролирующие органы заинтересованы в информации для осуществления возложенных на них функций и др.

Поскольку интересы заинтересованных пользователей значительно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме.

Информация, формирующаяся в бухгалтерском учете, должна удовлетворять потребностям, являющимся общими для всех пользователей.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Понятия и цель финансовой отчетности

Понятия и цель финансовой отчетности

Логическим продолжением учетного процесса является формирование финансовой отчетности организации, необходимой как для целей внутреннего управления, так и для предоставления внешним пользователям.

Финансовая отчетность – система обобщенных и взаимосвязанных экономических показателей, характеризующих результаты финансово -хозяйственной деятельности предприятия за отчетных период.

Финансовая отчетность составляется на основание данных всех видов текущего учета – бухгалтерского, налогового, статистического, оперативно-технического, благодаря чему обеспечивается возможность отражения в ней всесторонней хозяйственной деятельности организации. Отчетность может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. Органическая связь между бухгалтерским учетом и финансовой отчетности устанавливается лишь в том случае, когда получаемые в учете итоговые данные вливаются в соответствующие отчетные формы в виде синтезированных показателей.

Целью финансовой отчетности является предоставление достоверной информации о финансовом положении, результатах деятельности, денежных потоках, об изменениях в капитале организации либо консолидированной группы организаций, необходимой пользователям для принятия экономических решений.

Экономические решения, которые принимают пользователи финансовых отчетов требуют оценки способности организации дальнейшем повышать свои производственные и финансовые показатели, своевременно производить расчеты своим работникам, поставщикам, подрядчикам, кредиторам, учредителям банков по полученным займам, распределять прибыль между учредителями. Информация о финансовом положении также необходима для определения платежеспособности и ликвидности организации. Информация о финансовом положении, в основном, дается в бухгалтерском балансе.

Информация о результатах деятельности дается в отчете о прибылях и убытках. Информация об изменениях в финансовом положении дается в отчете о движении денег. Информация об изменениях в собственном капитале дается в отчете об изменениях в собственном капитале.

Составные части финансовых отчетов взаимосвязаны, так как они отражают различные аспекты одних и тех же фактов хозяйственной жизни. Хотя каждая статья дает информацию, которая отличается от других, ни одна из них не служит только одной цели и не дает всю информацию, необходимую для особых потребностей пользователей. Например, отчет о прибылях и убытках дает не полную картину деятельности, если он не используется в сочетании с балансовым отчетом и отчетом о движении денег и т.д.

К пользователям финансовой отчетности относятся и потенциальные инвесторы, работники, заимодавцы, поставщики и прочие торговые кредиторы, покупатели, правительства и их органы, общественность. Они пользуются финансовой отчетностью, чтобы удовлетворить свои различные информационные потребности. Например. Инвесторы, вкладывающие капитал, беспокоятся о риске, связанном с инвестициями и о доходе на них. Им нужна информация, которая помогла бы им определить покупать, держать или продавать ценные бумаги. Акционеры также заинтересованы в информации, позволяющей им оценить способность компании выплачивать дивиденды.

Работники и представляющие их группы (профсоюзы) заинтересованы в информации о стабильности и прибыльности своих нанимателей. Они также заинтересованы в информации, которая позволит им оценить способность компании обеспечить заработную плату, пенсии и возможность трудоустройства.

Заимодавцев интересует информация, позволяющая им определить, будет ли заем и причитающиеся проценты выплачены в срок.

Поставщики и торговые кредиторы интересуются информацией, которая дает им возможность определить, будет ли в срок погашена задолженность перед ними.

Покупателей интересует информация о стабильность компании, особенно, когда они имеют с ней долгосрочные отношения или зависят от нее.

Правительство заинтересованно в распределение ресурсов, в деятельности компании. Также требуется информация для того, чтобы регулировать деятельности компаний, определяя налоговую политику, размер национального дохода и т.д.

Общественность также заинтересована в информации о работе компаний, ибо они оказывают разнообразное воздействие на членов общества, например: компании могут вносить значительный вклад в местную экономику разными способами, в том числе через количество предоставленных рабочих мест и опеку местных поставщиков. Финансовая отчетность может помочь общественности, предоставляя информацию о тенденциях и последних изменениях в благосостоянии компании и о диапазоне их деятельности.

Основные требования (допущения), предъявляемые к финансовым отчетам.

Основные требования, предъявляемые к финансовым отчетам: использование метода начисления и непрерывная деятельность организации.

Для выполнения поставленной задачи, финансовая отчетность должна составляться по методу начисления. Согласно этому методу, результаты сделок и прочих событий признаются при их наступлении ( а не при получении или выплате денежных средств или их эквивалентов ) и учитываются в том отчетном периоде и отражаются в финансовых отчетах тех отчетных периодов, в которых они произошли. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить денежные средства в будущем, и о ресурсах, представляющих денежные средства, которые будут получены в будущем. Таким образом, они обеспечивают информацию о прошлых операциях и прошлых событиях, которая чрезвычайно важна для пользователей при принятии экономических решений.

При подготовке финансовой отчетности руководство должно определить возможность организации продолжить свою деятельность в дальнейшем.

Финансовая отчетность обычно говорится на основе предположения, что организация действует, и будет действовать, по крайне мере, в течение 12 месяцев, следующих за отчетным периодом.

Если у руководства имеется серьезное сомнение по поводу возможности компании продолжить свою деятельность и исполнить обязательство, данный факт должен быть раскрыт в отчетности. При этом финансовые отчеты могут быть подготовлены на другой основе, в этом случае необходимо обоснование выбора используемой системы.

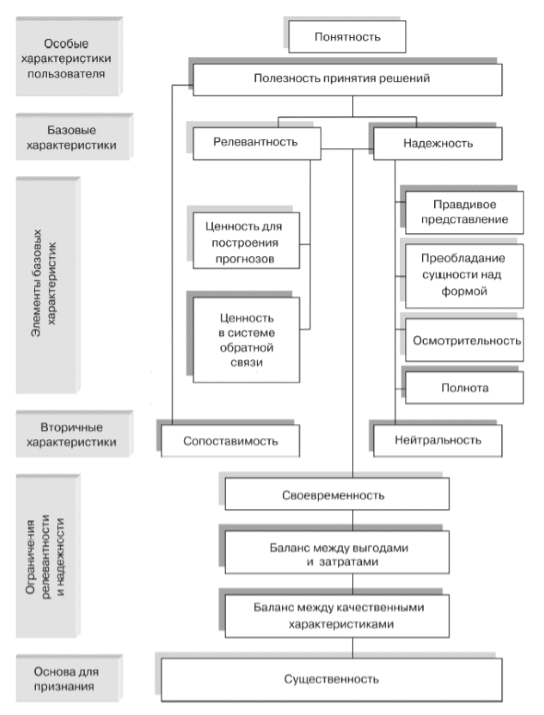

Качественные характеристики финансовой отчетности

Информация, представленная финансовой отчетностью, чтобы быть полезной для пользователей, должна отвечать следующим качественным характеристикам:

Понятность, уместность, надежность и сопоставимость.

-

Понятность (understandability) означает доступность для понимания информации в финансовых отчетах широкому кругу пользователей. Однако из этого не следуют, что информация о сложных вопросах должна исключаться по причине трудностей понимания определенными пользователями.

-

Уместность (Значимость) – для того, чтобы быть полезной, информация должна быть уместной (значимой) для пользователей, принимающих решения. Информация является уместной (значимой), когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или корректировать их прошлые ошибки.

Информация о финансовом положении и прошлой деятельности часто используется в качестве основы для предсказания будущего финансового положения и результатов разного рода деятельности, в которых прямо заинтересованы пользователи, таких как выплата дивидендов и заработной платы, движение цен на ценные бумаги и способность предприятия выполнять обязательства вовремя.

Информация должна быть представлена в форме подводного прогноза, для того, чтобы иметь ценность для предсказания. На уместность информации большое влияние оказывает ее характер и существенность.

Существенность (materiality) указывает на относительную важность того или иного события, если его игнорирование или искажения могут повлиять на решение пользователей отчетами. Обычно существенность определяется в денежном выражении относительно прибыли ли суммы активов. Помимо количественной оценки события или факт также необходимо учитывать их природу, так, например, для компании с миллионными оборотами ошибка в 1000 долларов может не иметь большого значения, но выявленная кража и взятка на эту сумму являются существенными событиями.

Информация может быть уместной, но настолько ненадежной по своему характеру или представлению, что может внести в заблуждение пользователей отчетами. Чтобы быть полезной, финансовая информация должна быть также надежной.

-

Надежность (достоверность) (reliability) означает правдивость имеющейся информации, возможность ее проверки, нейтральность, осмотрительность, полноту представления данных, а также преобладание сущности над формой в отражение в отражении информации.

Информация, представленная в финансовых отчетах, должна правдиво отражать операции и другие события, произошедшие в течение отчетного периода. Как правило, большая часть уместной финансовой информации бывает подтверждена определенному риску оказаться не настолько правдивой и надежной, как ожидается.

Правдивое предприятие. В целях обеспечения (достоверности) надежности информация должна максимально полно отражать факты хозяйственной жизни. Например, балансовый отчет должен полностью представлять все сделки и другие операции, которые совершаются с активами, пассивами и собственным капиталом предприятия, дату отчета и соответствующие критериям признания.

Нейтральность. Информация, содержащаяся в финансовых отчетах должна быть нейтральной, т.е. должна быть объективной.

Осмотрительность. (prudence) означает определенную степень осторожности при формировании суждений о фактах и событиях предприятия в условиях неопределенности. В случае, когда трудно определить активы и доходы, выбирают наименьшую оценку из возможных, по обязательствам и расходам – наибольшую. Из этого принципа, очевидно, не следует, что можно создавать скрытые резервы и чрезмерные запасы и преднамеренно занижать активы и доходы или завышать обязательства и расходы. В таком случае информация не будет нейтральной и, следовательно, достаточно надежной.

Полнота представления данных. Чтобы быть надежной, информация в финансовой отчетности должна быть полной с учетом существенности. Неполнота или пропуск может сделать информацию надежной к использованию. Следует иметь в виду, что каждый стандарт МСФО обычно имеет раздел, который называется «Раскрытие информации» (disclosure), где приводится перечень информации, которая обязательно должна быть отражена либо в финансовых отчетах, либо в примечаниях к ним.

Для правдивого и надежного представления финансовых данных в отчетности необходимо выполнение такого основополагающего допущения как преобладание сущности над формой. При отражении хозяйственных операций и событий следует учитывать их экономическую сущность, а не только юридическую форму. Например, компания продала свой актив, указав переход юридического права собственности в соответствующих документах, при этом могло существовать соглашение, предоставляющее этой компании право продолжать использовать будущие экономические выгоды от этого актива. В этом случае отражение в отчетности факта продажи не будет достоверно предоставлять имеющую место сделку.

-

Сопоставимость. Пользователи отчетами должны иметь возможность сравнивать их на разные периоды времени у одной организации, чтобы определить тенденции к изменению в ее финансовом положении и результатах деятельности, а также сравнить за один и тот же период времени эти показатели у разных организаций, а затем оценить их относительное финансовое положение и результативность работы. Для обеспечения сопоставимости аналогичные операции должны отражаться по единой методологии, которую следует применять на протяжении существования компании.

Соблюдение этих качественных характеристик должно быть предусмотрено в учетной политике организации, пользователи должны быть проинформированы о вариантах учетной политики, любых изменениях в этой политике и влиянии таких изменений на финансовые отчеты.

К ограничениям уместности и надежности информации международные стандарты финансовой отчетности относят своевременность данных, баланс между выгодами и затратами, баланс между качественными характеристиками финансовой информации.

Чрезмерная отсрочка предоставления информации в отчетности может привести к потере ее уместности. Руководство предприятия должно балансировать относительное достоинство своевременности информации и обеспечить ее надежность.

Баланс между уместностью и надежностью должен достигаться исходя из информационных потребностей пользователей при принятии экономических решений.

Баланс между выгодами и затратами. Соотношение между выгодами и затратами – это скорее принципиальное ограничение, а не качественная характеристика. Выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Оценка выгод и затрат совсем не обязательно ложится на тех пользователей, которые получают выгоду.

Кроме того, выгодами могут пользоваться не только те пользователи, для которых информация была приготовлена. Например, дополнительной информацией могут пользоваться заимодавцы и кредиторы.

Баланс между качественными характеристиками. На практике часто необходимо равновесие или компромисс между качественными характеристиками. На практике часто необходимо равновесие или компромисс между качественными характеристиками. В общем цель состоит в том, чтобы достичь соответствующего соотношения между характеристиками, для выполнения основного предназначения финансовой отчетности. Относительная важность характеристик в различных случаях – это дело профессионального суждения. Можно считать, что применение основных качественных характеристик и соответствующих бухгалтерских стандартов обычно обеспечивает составление финансовой отчетности, которая отвечает определению достоверной и объективной картины или беспристрастного предоставления информации о финансовом положении, результатах деятельности и изменении в финансовом положение компании.

Принципы составления отчётности

- Принцип объективности (objectivity principle). Финансовая отчётность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчётность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта.

> Примеры

- Сайт для ведения личного финансового отчета Day-to-day Business http://d2d-b.com

Отчётность

Бухгалтерский баланс

Основная статья: Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени.

Отчёт о финансовых результатах

Основная статья: Отчёт о финансовых результатах (Россия)

В России в соответствии с частью 1 статьи 14 Федерального закона N 402-ФЗ годовая бухгалтерская (финансовая) отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. Исходя из этого в составе годовой бухгалтерской (финансовой) отчётности за 2012 год отчёт о прибылях и убытках должен именоваться отчётом о финансовых результатах.

Отчёт об изменениях капитала

Основная статья: Отчёт об изменениях капитала

Отчёт о движении денежных средств

Основная статья: Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временно́м периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации. Полные тексты МСФО на русском языке и учебные материалы доступны на сайте Министерства.

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РСБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. См. приказ Минфина России от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

Трансформации финансовой отчётности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта, а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчётности.

Существуют два основных метода составления отчётности в соответствии с каким-либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчётности,

- конверсия.

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

|---|---|

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определённых счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчёты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчёту показателей в иностранную валюту | Финансовые отчёты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчётности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчётностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчётности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризует изменения отдельных статей финансовой отчётности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путём использования финансовых коэффициентов, расчёт которых основывается на определении соотношений между отдельными показателями отчётности.

Примечания

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Шаблоны форм бухгалтерской отчетности. www.gnivc.ru. Дата обращения 26 января 2017.

- 1 2 Принципы подготовки и составления финансовой отчётности КМСФО ╖ 12

- SFAC No. 1-Objectives of Financial Reporting by Business Enterprises

- Герасименко, Алексей, 2011, с. 53.

- 1 2 Аверчев, И.В. МСФО. 1000 примеров применения.. — М. : Рид Групп, 2011. — ISBN 978-5-4252-0230-7.

- 1 2 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- Williams, Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500.

- Daniels, Mortimer. Corporation Financial Statements. — New York : New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149.

- — статья из Большой советской энциклопедии

- — статья из Большой советской энциклопедии

- biZataka.ru. Активы и пассивы предприятия. Дата обращения 30 ноября 2011. Архивировано 24 января 2012 года.

- К. Ю. ЦЫГАНКОВ. Бухгалтерский баланс в историческом развитии. Дата обращения 4 мая 2011. Архивировано 23 августа 2011 года.

- Алла Петровна Виткалова, Дина Петровна Миллер. Как составить бухгалтерский баланс. Дата обращения 7 июня 2011. Архивировано 23 августа 2011 года.

- Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ „О бухгалтерском учёте“»

- СФУ 5 «Признание и оценка в финансовой отчётности коммерческих предприятий» IASB, 1984 г., параграф 13.

- Helfert, Erich A. The Nature of Financial Statements: The Cash Flow Statement // Financial Analysis — Tools and Techniques — A Guide for Managers. — McGraw-Hill, 2001. — DOI:10.1036/0071395415.

- Оксана Езерская. Учебное пособие по МСФО (IAS) 7 «Отчёты о движении денежных средств». www.banks2ifrs.ru. Дата обращения 28 марта 2011. Архивировано 1 февраля 2012 года.

- Учебные материалы, подготовленные в рамках проектов ТАСИС.

- GAAP.ru — теория и практика управленческого учета | Статьи | Основные этапы трансформации финансовой отчетности: (недоступная ссылка с 24-05-2013 — история, копия)

- Ошибка в сносках: Неверный тег <ref>; для сносок gagen не указан текст

> Литература

- Алексей Герасименко. Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. — 440 с. — ISBN 978-5-9614-1665-7.

Раскрытие информации в бухгалтерской отчетности

Определение 1

Бухгалтерская отчетность — это единая система данных о финансовом, имущественном положении предприятия и о результатах ее хозяйственно-производственной деятельности. Согласно теории бухгалтерского учета бухгалтерская отчетность является единым информационным массивом, показатели которого взаимосвязаны и взаимозависимы с другими показателями. Показатели бухгалтерской отчетности величины не случайные и не произвольные. Учетные показатели, составляющие бухгалтерскую отчетность, формируются на основе счетов главной книги. Баланс является перечнем сальдо счетов главной книги, а отчет о финансовых результатах — перечнем оборотов до закрытия результатных счетов данной книги.

При составлении бухгалтерской отчетности должны соблюдаться определенные правила (Рис.1)

Рисунок 1.

Основой для составления бухгалтерской отчетности служат данные бухгалтерского учета, составляется она по установленным формам, утвержденными самим предприятием или с использованием форм, рекомендованных Приказом Министерства финансов России.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Состав бухгалтерской отчетности определен пунктом $2$ статьи $13$ Федерального закона «О бухгалтерском учете» и пунктом $5$ ПБУ$4/99$ «Бухгалтерская отчетность организации» и включает в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительную записку;

- аудиторское заключение.

Таким образом, в составе годовой бухгалтерской отчетности формируются следующие формы:

- Форма $1$ «Бухгалтерский баланс»,

- Форма $2$ «Отчет о прибылях и убытках»,

- Форма $3$ «Отчет об изменении капитала»,

- Форма $4$ «Отчет о движении денежных средств»,

- Форма $5$ «Приложение к бухгалтерскому балансу»,

- Форма $6$ «О целевом использовании полученных средств»,

- Пояснительная записка,

- Аудиторское заключение.

Согласно приказу Минфина России №$67$н могут не предоставлять формы с $3$ по $5$ в составе годовой бухгалтерской отчетности:

- малые предприятия, не требующие аудиторской проверки;

- малые предприятия, которые обязаны подвергаться аудиторской проверке, если отсутствуют данные для отражения в указанных формах;

- общественные организации, которые не ведут предпринимательскую деятельность;

- некоммерческие организации вместо указанных форм заполняют форму № $6$.

В пояснительной записке указываются данные согласно требованиям положений по бухгалтерскому учету, не отраженные в формах годовой бухгалтерской отчетности. Пояснительная записка является частью информационного массива, которая позволяет сформировать выводы о направлениях финансовой политики предприятия и эффективности управленческих решений.

Замечание 1

На сегодня последовательность и форма подачи информации в пояснительной записке не регламентированы строго. Организации сами определяют необходимость предоставления дополнительной информации, описывающей результаты и условия их хозяйственной деятельности. Минимальная информация для включения в пояснительную записку, определяется приказом Министерства финансов России №$67$н.

В учетной политике многих организаций часто декларируется, что бухгалтерский учет ведется в соответствии с Положениями по бухгалтерскому учету, действующими на текущий момент. Но следует отметить, что некоторые ПБУ могут не использоваться субъектами малого предпринимательства, в частности:

- Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ$8/01$);

- Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ$11/2000$);

- Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ$12/2000$);

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ$18/02$).

Отказ от использования данных положений организация должна зафиксировать в учетной политике или в пояснительной записке. Если отказ не зафиксирован, то предприятие должно применять эти стандарты.

Раскрытие информации об аффилированных лицах осуществляется в соответствии с требованиями пункта $27$ ПБУ$4/99$ «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от $06.07.1999$ N$43$н. Позднее Приказом Минфина России от $13.01.2000$ N$5$н был утвержден стандарт «Информация об аффилированных лицах» (ПБУ$11/2000$).

Аффилированными лицами признаются юридические и физические лица, которые могут оказывать влияние на деятельность предприятия.

Признаются они таковыми в соответствии с Законом РСФСР от $22.03.1991$ №$948-1$ «О конкуренции и ограничении монополистической деятельности на товарных рынках». Организация, либо физическое лицо может контролировать другую организацию или оказывать значительное влияние на нее, если есть право:

-

распоряжаться самостоятельно или через дочерние общества более чем половиной голосующих акций акционерного общества или более чем половиной уставного капитала общества с ограниченной ответственностью.

Организации или физические лица оказывают значительное влияние на другую компанию, если могут влиять на принятие решений другой организацией, но при этом не контролируют ее, и имеют право:

-

распоряжаться более чем $20\%$ голосующих акций акционерного общества или больше $20\%$ уставного капитала общества с ограниченной ответственностью и возможно определение решений, принимаемых в данных обществах.

К операциям между аффилированными лицами относятся операции по передаче активов и обязательств между указанными лицами, в частности приобретение и реализация товаров, работ, услуг; основных средств, передача результатов НИОКР, аренда имущества, предоставление имущества в аренду, финансовые операции, предоставление и получение залогов и прочие.

Раскрытие информации о событиях после отчетной даты – это отражение в бухгалтерской отчетности последствий, связанных с событиями после отчетной даты. Раскрытие такой информации регламентируется ПБУ$7/98$ «События после отчетной даты».

Замечание 2

Последствия событий, произошедших после отчетной даты, отображаются в бухгалтерской отчетности способом уточнения данных о соответствующих активах, капитале, обязательствах, доходах, расходах организации или путем раскрытия данной информации. Последствия данных событий находят отражение в записях на счетах учета завершающими оборотами отчетного периода и, соответственно, отражаются при оценке статей бухгалтерского баланса и отчета о прибылях и убытках.

Информация о событиях после отчетной даты, раскрываемая в пояснительной записке, должна содержать описание события и оценку его последствий в денежном выражении. Расчет денежной оценки при этом должен быть подтвержден. Если возможность оценки отсутствует, то компания должна указать на это.

Раскрытие информации об условных фактах хозяйственной деятельности определены ПБУ$8/01$ «»Условные факты хозяйственной деятельности». Последствиями условных фактов хозяйственной деятельности могут являться условные обязательства или условные активы.

Для отражения в бухгалтерской отчетности условные обязательства делятся на две группы:

- определенные на отчетную дату обязательства, под которые на счетах бухгалтерского учета создаются резервы;

- предполагаемые обязательства, информация о которых раскрывается в пояснительной записке.

Условные обязательства оцениваются в денежном эквиваленте и расчет подтверждается.

По каждому определенному условному обязательству раскрывается следующая информация:

- описание обязательства и предполагаемого срока его исполнения;

- характеристика неопределенностей в отношении срока исполнения и величины обязательства.

Для резервов, образованных в связи с последствиями условного факта деятельности, дополнительно раскрывается:

- сумма резерва на начало и конец отчетного периода;

- сумма резерва, которая списана в отчетном периоде в связи с признанием компанией обязательства, ранее признанного условным;

- неиспользованная сумма резерва, отнесенная в отчетном периоде на внереализационные доходы предприятия.

Организация имеет право раскрывать информацию об условных фактах и резервах по группам однородных условных обязательств.

Замечание 3

Если компанией принято решение о прекращении части текущей деятельности, представляющей определенный сегмент, то при составлении бухгалтерской отчетности должна быть раскрыта информация по прекращаемой деятельности. Регламентируется данная операция ПБУ$16/02$ «Информация по прекращаемой деятельности». Информация по прекращаемой деятельности может раскрываться полностью в пояснительной записке или частично в отчете о прибылях и убытках и в отчете о движении денежных средств. Предприятие указывает информацию по прекращаемой деятельности, начиная с отчетного года, в котором такая деятельность признана прекращаемой и до отчетного периода, в котором завершается прекращение деятельности.

В пояснительную записку обязательно включается аналитическая часть, в которой отражаются показатели, оценивающие имущественное и финансовое положение компании и результаты ее финансово-хозяйственной деятельности.

Раскрытие информации бухгалтерской (финансовой) отчетности для целей ее анализа

В данной статье рассматривается информация бухгалтерской (финансовой) отчётности для целей бухгалтерского анализа. Неотъемлемым компонентом бухгалтерской (финансовой) отчётности становится информация, которая раскрывает, уточняет или дополняет важнейшие формы бухгалтерской отчётности с целью организации достоверных итогов их анализа. В работе показана значимость основных форм отчетности, приложений и пояснений к ним для проведения аналитических процедур. Раскрытие информации бухгалтерской (финансовой) отчетности происходит с помощью основных статей баланса, а также приложений.

Одна из особенностей нынешнего финансового анализа заключается в том, что информационная база его претерпевает в сегодняшнее время значительные видоизменения. Прежде всего, это связано с ходом реформирования бухгалтерского учёта согласно Международными стандартами финансовой отчётности. Указанные трансформации носят как качественный, так и количественный характер. Количественная трансформация связана с увеличением объёма открываемой в бухгалтерской отчётности информации. Данное вытекает из следования требованиям достоверного отражения информации о финансовом и имущественном положении организации, отмечая, что одно из условий организации достоверности информации служит полнота её представления. Трансформации качественного характера определены переосмыслением целей ведения бухгалтерской отчетности и организацией возможности использования её в ходе финансового анализа.

В статье 3 Федерального закона (ФЗ) от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте» даётся определение бухгалтерской (финансовой) отчётности. Согласно ФЗ № 402 бухгалтерская (финансовая) отчётность – это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, классифицированная согласно требованиям, которые установлены вышеуказанным ФЗ .

Закрепленное в стандартах бухгалтерского учёта положение о том, что миссией бухгалтерской отчётности является обеспечение достоверной информацией обширного круга пользователей для принятия ими аргументированных экономических решений, обязано изменить приоритеты в создании показателей бухгалтерской отчётности.

Информационной базой для анализа финансового состояния организации в первую очередь служит бухгалтерская (финансовая) отчетность, от достоверности данных которой зависит качество самого финансового анализа . В последние годы она существенно меняется, что является следствием процесса сближения российских стандартов бухгалтерского учета (РСБУ) и Международных стандартов финансовой отчетности (МСФО).

Бухгалтерская (финансовая) отчетность представляет собой документированную систематизированную информацию об объектах бухгалтерского учета. Она должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату. Однако на сегодняшний день существуют различия в отражении фактов хозяйственной жизни экономических субъектов в учете и отчетности, составленной по МСФО и РСБУ.

Неотъемлемым компонентом бухгалтерской отчётности становится информация, которая раскрывает, уточняет или дополняет важнейшие формы бухгалтерской отчётности с целью организации достоверных итогов их анализа. В первую очередь это относится к пояснениям отчетности, которые содержат оценку финансового положения организации по таким главным направлениям, как платежеспособность и текущая ликвидность, долгосрочная платежеспособность и структура капитала, доходность деятельности.

Все указанное разрешает сделать вывод о том, что рассмотрение бухгалтерской отчётности выступает неотъемлемым компонентом процесса бухгалтерского учёта.

Основная задача бухгалтерской (финансовой) отчётности – это достоверное изображение финансового и имущественного положения организации, а также финансовых итогов его работы. Финансовое положение организации характеризуют текущая ликвидность и платежеспособность, долгосрочная платежеспособность, структура капитала, доходность деятельности и деловая активность.

В соответствии с ПБУ 4/99, приказом Минфина России № 66н (в ред. 124н) приложения к бухгалтерскому балансу и отчету о финансовых результатах состоят из отчёта об изменениях капитала, отчёта о движении денежных средств и пояснений в табличной и текстовой форме .

Стоит обратить внимание на однозначный подход к анализу причин изменения некоторых статей в составе собственного капитала и учитывать данное в пояснениях к отчётности. Так, дополнительного отображения в пояснениях вызывает информация о важнейших суммах движения по данной статье, как «Добавочный капитал», потому что в её составе объединяются разнородные экономические элементы, воздействие которых на строение капитала и её изменение имеет возможность оцениваться различно.

Особое внимание заслуживает отображение информации по статье «Оценочные резервы», поскольку от их размера зависит стоимость чистых активов организации.

Пояснения в табличной форме выявляют минимально необходимые сведения о движении заёмных средств, состоянии кредиторской и дебиторской задолженности, источниках финансирования финансовых вложений и долгосрочных инвестиций, состоянии амортизируемого имущества, а также другую информацию. Наиболее полное раскрытие важнейшей информации в разрезе наименованных показателей должно заключаться в пояснениях в текстовой форме .

Стоит согласиться с Бакаевым А.С., который в комментариях к Положениям по бухгалтерскому учету «Расходы организации» и «Доходы организации» (ПБУ 10/99 и ПБУ 9/99) указывает на необоснованность безотчетного применения порога значительности информации в числовом выражении: «Требование существенности полагает, что существенными имеют возможность быть данные, наиболее или наименее выходящие за такой порог, в зависимости от уровня воздействия на оценку финансового состояния, движения денежных средств и результатов деятельности» .

Дополнения к информации отчётности целесообразны согласно необходимости:

· раскрытия применявшейся учётной политики. На сегодняшний день организации обладают значительным комплектом вариантов, методов и способов учёта, причём по мере близости российских стандартов учёта к Международным стандартам финансовой отчётности многовариантность учёта будет возрастать. Это наглядно заметно на примере влияния таких документов, как ПБУ 6/97, ПБУ 5/98, значительно расширивших волю предприятий в избрании оценки имущества, амортизационной политики и др.

Сведения, которые раскрываются в пояснениях, обусловливаются требованиями, отраженными в ПБУ 1/2008 «Учётная политика организации», с учётом дополнительной информации, отображение которой предусмотрено прочими положениями по бухгалтерскому учёту:

· обоснования и указания отклонений от работающих форм отчётности. На сегодняшний день организации получили право представлять и составлять бухгалтерскую отчётность на бланках форм, которые разработаны ими самостоятельно согласно требованиям и правилам Положения о ведении бухгалтерского учёта и бухгалтерской отчётности в России, с сохранением строения отчётных форм и установленного минимально требуемого состава показателей отчётности;

· представления информации о доходах. В соответствии с ПБУ 9/99 «Доходы предприятия» доходы за отчётный период делятся на выручку, внереализационные доходы, операционные доходы, чрезвычайные доходы, а также при возникновении;

· отражения информации о выручке от реализации в форме географических сегментов и видов деятельности. Для некоторых организаций характерно распространение работы на разные по собственной географии регионы и товарные рынки;

· учета влияния особых условий, искажающих истинное финансовое положение организации. Необходимость раскрытия такой информации следует из главной цели формирования отчёта о финансовых результатах – применять его для предсказания будущих финансовых итогов;

· предписания на наличие обязательств условного характера. По ряду непредвзятых оснований в пассиве баланса отображается лишь часть обязательств организации. Общая сумма обязательств обязана быть отображена в приложениях к бухгалтерской отчётности. Сказанное следует из потребности признания обязательств, как любого иного элемента отчётности, лишь в том обстоятельстве, если их размер может быть достоверно измерен;

· указания на присутствие выявленных в отчётном периоде коррумпированных ошибок в учёте, допущенных в наиболее ранних периодах, воздействие которых на информацию отчётности приводит к изменению реального финансового состояния предприятия;

· указания оснований пересчёта валют. В приложении надлежит указать способ пересчёта валют для статей, в основании которых в иностранной валюте лежат суммы. К информации такого раздела должны причисляться: нереализованные убытки и прибыли, возникающие в итоге трансформации обменных курсов иностранной валюты, вид валют;

· раскрытия важнейших событий, которые имели место после отчётной даты, однако до даты представления отчёта .

Невзирая на то, что такие события будут составлены бухгалтерскими записями следующего за отчётным периодом, при отражении информации отчётного периода они обязаны быть рассмотрены в пояснениях, потому что такие события проявляют непосредственное воздействие на объективное отображение реального финансового состояния. Порядок раскрытия этой информации установлен в ПБУ 7/98 «События после отчётной даты».

Дополнительная информация рациональна или даже важна в том случае, если для объективного представления финансового и имущественного положения организации возникает необходимость привести данные, которые не вошли в состав неизменных показателей отчётных форм.

Информация, которая представлена в годовой бухгалтерской отчётности, обязана быть дополнена важнейшими показателями, которые характеризуют финансовое положение организации. С учётом запросов сопоставления информации финансовые коэффициенты обязаны быть показаны за несколько лет и, по крайней мере, в сопоставлении с предыдущим временем.

Кроме вышеперечисленных данных, необходимых для раскрытия в бухгалтерской (финансовой) отчетности экономических субъектов, Минфин России в Информации № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности» указал, что организации должны раскрывать в отчетных формах информацию о различных рисках, которым она подвержена в процессе хозяйственной деятельности. Риски способны существенно влиять на финансовое положение и финансовые результаты деятельности организации.

Количественную оценку главных показателей, характеризующих финансовое и имущественное положение предприятия, включает следующая информация: скорость оборота капитала, его составных частей; данные о структуре капитала и имущества; доходность деятельности .

Все сказанное выше указывает на то, что официально утвержденными формами бухгалтерской (финансовой) отчетности можно ограничиться лишь при предварительном этапе углубленного финансового анализа или проведении экспресс-анализа. Для достижения целей, которые соответствуют интересам определенных групп пользователей, необходимы дополнительные сведения, открывающие агрегированные данные разнообразных статей и показатели отчётности.

Список литературы: 1. Бакаев А.С. Комментарии к новому Плану счетов бухгалтерского учета. – М.: ИПБ-БИНФА, 2001. – 423 с. 2. Барышникова Н. С., Артеменко В. Г. Управление финансами организаций (предприятий): учебное пособие. Новосибирск: Изд-во НГТУ, 2010. 3. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учеб. пособие / . – М.: Омега-Л, 2007. 508с. 4. Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: учебник для бакалавров. – М.: Издательство Юрайт, 2011 – 426 с. 5. О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности: Информация Минфина России N ПЗ-9/2012. 6. О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 № 66н. 7. Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. – М.: КНОРУС, 2007. 320 с. 8. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (действующая редакция, 2016).