Содержание

Порядок формирования учетной политики

Формирование учетной политики возложено на главного бухгалтера предприятия. Однако, поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика должна оформляться приказом (распоряжением) этого руководителя.

Законодательными и нормативными документами не предусматривается единой методологии составления учетной политики. Организациям дано право самим разрабатывать ее положения исходя из требований Закона о бухгалтерском учете, налогового законодательства, ПВУ 1/98, иных положений по бухгалтерскому и налоговому учету, а также следующих допущений (или, можно сказать, ограничений) по формированию учетной политики.

- 1. Допущение имущественной обособленности. Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций. Данное допущение означает, что в бухгалтерском учете (на балансе) организации могут быть отражены только активы (имущество), принадлежащее ей на праве собственности либо иных вещных правах (к примеру, хозяйственного ведения, оперативного управления). Все же прочие материальные ценности должны учитываться за балансом.

- 2. Допущение непрерывности деятельности. Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке. В данной ситуации такое утверждение делается при отсутствии информации, свидетельствующей об обратном. Если предприятие намерено в рассматриваемом периоде, предположим, ликвидироваться или существенно сократить масштабы своей деятельности, то такие сведения обязательно должны найти отражение в его учетной политике либо в виде конкретного указания на сроки ликвидации, либо косвенным образом при выборе способов и методов ведения бухгалтерского учета.

- 3. Допущение последовательности применения учетной политики. Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. Имеется ввиду, что принятая в учетной политике методология бухгалтерского и налогового учета будет неизменна в течение отчетного года и в последующие периоды.

- 4. Допущение временной определенности факторов хозяйственной деятельности. Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Указанный принцип означает, что хозяйственные операции должны своевременно отражаться в бухгалтерском учете в периоде их совершения, а не позже или раньше этой даты. Применительно к доходам и расходам предприятия это означает, что все доходы и расходы, понесенные организацией в отчетном периоде, должны быть зафиксированы в учете в этом же отчетном периоде независимо от фактического времени поступления или перечисления связанных с ними денежных средств.

Как уже отмечалось, организация сама выбирает структуру и состав своей учетной политики. Однако существует ряд положений, наличие которых обязательно при утверждении учетной политики для бухгалтерского учета (пункт 5 ПБУ 1/98), а именно:

- — рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- — формы первичных учетных документов, при меняемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые (унифицированные) формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- — порядок про ведения инвентаризации активов и обязательств организации;

- — методы оценки активов и обязательств;

- — правила документооборота и технология обработки учетной информации;

- — отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- — тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- — рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Способы (методы) ведения бухгалтерского учета, отраженные организацией в учетной политике, применяются с первого января года, следующего за годом утверждения ее приказом руководителя предприятия. Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Следует учесть, что действующее налоговое законодательство вменяет в обязанность предприятиям и организациям формирование не только учетной политики для бухгалтерского учета в соответствии с требованиями Закона о бухгалтерском учете и ПБУ 1/98, но учетной политики для целей налогообложения (глава 25 НК РФ). К сожалению, до настоящего времени Министерством РФ по налогам и сборам не разработаны какие-либо инструктивные или нормативные акты по данному вопросу. Не разрешена даже такая спорная ситуация: необходимо ли предприятию оформлять две отдельные учетные политики либо их можно совместить в одной, выделив, например, специальный раздел (или приложение к учетной политике) «Учетная политика для целей налогообложения».

ЗАКЛЮЧЕНИЕ

Таким образом, каждое предприятие имеет возможность выбрать любой приемлемый для себя вариант учета по тем или иным вопросам в зависимости от специфики деятельности предприятия. Эту возможность предприятия имеют благодаря учетной политике. Понятие «учетная политика» впервые появилось в истории российского бухгалтерского учета в связи с отказом нашей страны от прежней административно — хозяйственной системы и перехода к рыночной экономике. Благодаря гибкости учетной политики ее использование предполагается всеми организациями независимо от организационно-правовых форм.

Наряду с преимуществами учетная политика имеет ряд проблем. В первую очередь, это несовершенство законодательной базы по бухгалтерскому учету. Во-первых, ныне существующие законодательные документы не могут предусматривать всех особенностей деятельности предприятий. В связи с чем предприятия вынуждены разрабатывать собственные положения, которые они должны четко обосновать и аргументировать. Во-вторых, в нормативных актах, где говорится о способах бухгалтерского учета, в первую очередь, принимаемых ПБУ, очень часто встречаются слова и словосочетания «может использовать», «могут быть», «разрешается» и т.д. Таким образом, не ясно: любая ли вариантность, допускаемая нормативными актами по бухгалтерскому учету, является элементом учетной политики. В-третьих, обсуждения требует вопрос о сроках внесения изменений в учетную политику организаций. С одной стороны, ПБУ «Учетная политика организаций» не исключает возможности внесения изменений в содержание учетной политики организации в течение отчетного года. С другой стороны Закон РФ » О бухгалтерском учете» сделать этого не позволяет.

Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае «лучше нарушить».

Во вторую очередь, взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Отсутствие декларированных принципов взаимодействия налогового законодательства с иными отраслями права порождает неопределенность в стратегической, да и тактической реализации. Но какие бы не были проблемы учетной политики, все же ее появление в отечественной практике является важным шагом к приближению российского бухгалтерского учета к мировым стандартам.

Финансовая отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды. Финансовые результаты определяют конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям, что подтверждает актуальность темы исследования. Учетная политика организации играет большую роль в её финансово-хозяйственной деятельности.

В соответствии с Федеральным законом №129-ФЗ «О бухгалтерском учете» хозяйствующие субъекты, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику исходя из своей структуры, специфики отрасли и других особенностей деятельности.

>Раскрытие учетной политики

Раскрытие учета

Определенные в учетной политике способы ведения учета раскрываются далее в пояснительной записке к бухгалтерской отчетности предприятия за отчетный год. Промежуточная бухгалтерская отчетность может не включать в себя информацию об учетной политике, при условии, что в нее не вносились корректировки с момента составления годовой бухгалтерской отчетности за прошедший год.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

В сравнении с ПБУ1/98 в ПБУ1/2008 был добавлен новый 21 пункт. В нем обозначена информация, которую предприятие должно раскрывать в случае внесения изменений в учетную политику. В состав этой информации входят:

- причины корректировки учетной политики;

- содержание изменений учетной политики;

- порядок отражения последствий, возникших в результате изменения учетной политики, в бухгалтерской отчетности;

- суммы корректировок, обусловленных изменением учетной политики, по каждой статье, за каждый отчетный период из представленных, а если предприятие обязано раскрывать информацию о прибыли, из расчета на одну акцию, то информацию предоставляют также по данным о базовой и разводненной прибыли или убытку на акцию;

- сумма определенной корректировки, относящейся к отчетным периодам, которые предшествуют представленным в бухгалтерской отчетности до практически возможного уровня.

Существенность при формировании бухгалтерской и финансовой отчетности зависит от оценки показателей, их характера и конкретных обстоятельств возникновения. Предприятие имеет право принять решение, когда существенной будет являться сумма, отношение которой к общей сумме соответствующих данных за год отчетный составляет более 5%.

Если в момент подготовки бухгалтерской отчетности существует значительная неопределенность по отношению к событиям и условиям, породившим существенные сомнения в непрерывности деятельности, то предприятие должно указать на данную неопределенность и описать, с чем она связана. При публикации бухгалтерской отчетности в не полном объеме информация об учетной политике требует раскрытия в части, которая непосредственно относится к опубликованной информации.

Корректировки учетной политики, которые оказали или способны оказать большое влияние на финансовое состояние, денежные потоки или финансовые результаты, требуют раскрытия в бухгалтерской отчетности обособленно.

Изменение учетной политики

Изменение учетной политики предприятия может производиться в случаях:

- изменения законодательства РФ или нормативных актов, касающихся бухгалтерского учета;

- существенного изменения условий хозяйственной деятельности, связанного с реорганизацией, сменой состава собственников, трансформацией видов деятельности, производственной реструктуризацией, расширением или уменьшением объемов деятельности;

- разработки предприятием новых способов ведения бухучета.

При этом применение нового способа ведения учета должно давать более достоверное изложение фактов хозяйственной деятельности в бухучете и отчетности предприятия или снижать трудоемкость процесса учета без снижения уровня достоверности информации.

Замечание 2

Не признается изменением учетной политики, утверждение такого способа ведения бухучета фактов деятельности компании, которое отлично по существу от фактов, имевшихся ранее, или возникших впервые в деятельности компании.

Инструменты учетной политики, являясь методическим приемом, прямо не порождают изменения в составе прав и обязательств предприятия, а оказывают воздействие опосредованно через бухгалтерскую отчетность, являющуюся основой формирования финансовых показателей.

Анализ основных форм отчетности, в частности, бухгалтерского баланса и отчета о финансовых результатах, с точки зрения влияния на них принятой в компании учетной политики позволяет представить более полную картину изменения показателей.

Положения учетной политики

Бухгалтерский баланс имеет зависимость от положений учетной политики по определенным статьям:

-

«Нематериальные активы» — по этому разделу в учетной политике должны быть представлены:

- способ оценки нематериальных активов, приобретенных в не денежной форме;

- принятые компанией сроки полезного использования НМА;

- способы начисления амортизации по отдельным группам НМА;

- способ отражения в бухучете амортизационных отчислений по НМА;

-

«Основные средства» — на эту статью учетная политика влияет в значительной степени, так как в ней отражаются:

- порядок оценки объектов основных средств,

- срок полезного использования,

- способ начисления амортизации;

-

«Незавершенное строительство» зависит от учетной политики, так как является затратной статьей;

- «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения» являются зависимыми от положений учетной политики в отношении определения дохода от данных вложений и от схемы переоценки активов, определенных в компании;

-

«Запасы» — размер статьи очень сильно зависит от положений учетной политики, так как связано:

- с порядком учета МПЗ,

- порядком списания затрат и формирования себестоимости,

- порядком списания ТМЦ в производство;

-

«Дебиторская задолженность» — могут оказать влияние положения, определяющие момент реализации и положения, касающиеся списания просроченной задолженности;

- «Добавочный капитал» — значение изменяется в зависимости от положений учетной политики, которые регламентируют порядок переоценки активов;

- «Резервный капитал» напрямую зависит от положений учетной политики, определяющих его создание и формирование;

-

«Нераспределенная прибыль или непокрытый убыток» — эта строка баланса зависит от учетной политики по параметрам:

- алгоритм учета затрат,

- момент реализации,

- методика списания нераспределенной прибыли, остающейся в распоряжении компании,

- порядок покрытия убытков;

-

«Краткосрочная задолженность» зависит от момента реализации и порядка списания просроченной задолженности;

- «Доходы будущих периодов» и «Резервы предстоящих расходов» — формирования данных статей баланса полностью описывается учетной политикой.

На Отчет об изменениях капитала учетная политика оказывает влияние в следующих случаях:

- формирование прибыли через списание затрат, формирование себестоимости, определение момента реализации, определение доходов, расходов будущих периодов;

- формирование различных резервов.

Отчет о движении денежных средств не зависит от учетной политики принятой в организации. Это связано с четким регулированием учета денежных средств, который не предполагает вариативности учета и поэтому не отражается в учетной политике предприятий.

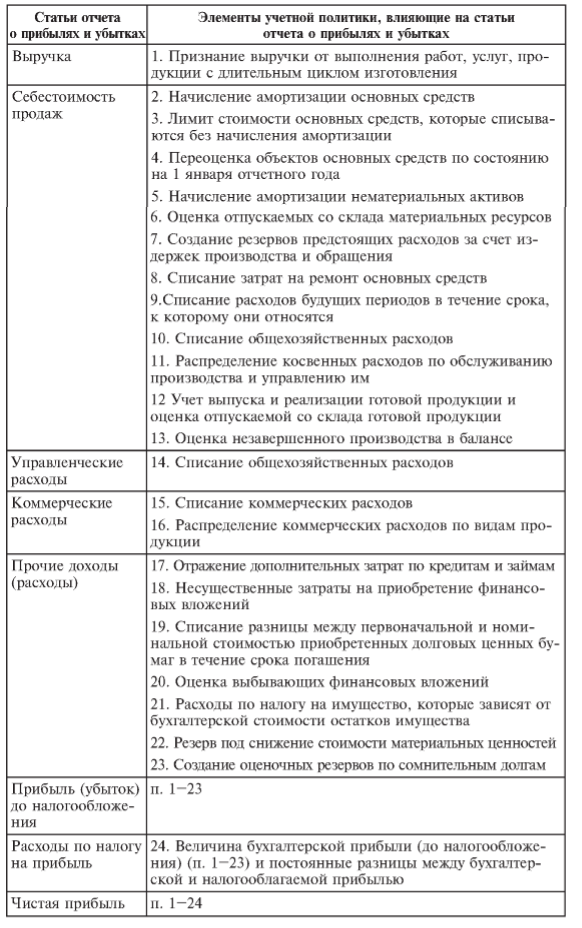

Влияние учетной политики на статьи Отчета о финансовых результатах можно представить в виде таблицы 1. Воздействие элементов учетной политики на финансовые результаты деятельности предприятия на сегодня достаточно значимо. Тщательное изучение влияния методов составления балансового отчета на интерпретацию аналитических данных финансового положения компании – это основа для правильного выбора варианта учетной политики предприятия.

Замечание 3

Основная задача учетной политики также заключается в налоговой оптимизации. Сегодня в российской практике основным мотивом при принятии решений о размере прибыли является минимизация налоговых платежей. Учитывая это, можно говорить о существенной значимости влияния учетной политики и на налоговую базу при расчете налогов и сборов.

Рисунок 1. Раскрытие учетной политики

IV. Раскрытие учетной политики

17. Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

18. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованию, приведенному в пункте 17 настоящего Положения. Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

19. Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности. При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных пунктом 5 настоящего Положения, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

20. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

21. В случае изменения учетной политики организация должна раскрывать следующую информацию:

-

причину изменения учетной политики;

-

содержание изменения учетной политики;

-

порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

-

суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

-

сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации запериод, в котором начнется применение.

24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

25. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.