Содержание

- Для чего нужна форма ТОРГ-13

- Рекомендации по заполнения ТОРГ-13

- Ошибки в заполнении накладной ТОРГ-13

- Бланк акта приема-передачи материальных ценностей

- Акт приема передачи материальных ценностей при увольнении

- Для чего нужен акт приёма передачи ТМЦ

- Как составить акт приема-передачи ТМЦ

- Кому нужен простой образец акта приёма передачи материальных ценностей

- Внутреннее перемещение товаров

- Документальное оформление

- Бухгалтерский учет

- Налог на добавленную стоимость

- Экспедиторские услуги

- Транспортные услуги

- * * *

- Елена Мамукова

- 1 шаг – Проверяем наличие товаров на складе-отправителе

- 2 шаг – Выбираем склад-получатель для перемещения

- 3 шаг – Оформляем перемещение товаров

- Шаг 4 – Проверяем формирование проводок

- Шаг 5 – Печатаем сопроводительные документы

- Шаг 6 – Проверяем остатки складскими отчетами

- Полезные публикации

Для чего нужна форма ТОРГ-13

Данная накладная важна для предприятия, особенно в случае, когда процесс перемещения производится с помощью привлечения сторонних сил, транспортирующих груз из одного структурного подразделения в другое.

Основное предназначение накладной ТОРГ-13 – это подтвердить факт выбытия товаров или тары из одного места и прибытия их в другое место. Правильно составленный и заверенный бланк позволяет провести процедуру списания и оприходования в бухгалтерском учете.

Кроме того, накладная выполняет дополнительную функцию – позволяет обосновать перед ФНС расходы на перемещение товарно-материальных ценностей или тары из одного подразделения в другое, когда для этого привлекаются дополнительные силы – транспортные компании.

Траты могут быть вызваны процессом погрузки, разгрузки, а также транспортировки. Чтобы учесть данные расходы при расчете налога на прибыль, необходимо документальное обоснование, в роли которого и будет выступать накладная на внутреннее перемещение ТОРГ-13.

Арбитражная практика свидетельствует о том, что накладная, составленная правильно и подписанная представителями сдатчика и получателя, способна подтвердить факт наличия расходов. Дополнительно накладная может подкрепляться такими документами, как акт оказанных транспортных услуг, договор транспортной экспедиции, транспортная накладная. Читайте также статью: → «Товарно-транспортная накладная (ТТН). Бланк и образец заполнения формы 1-Т».

|

Рекомендации по заполнения ТОРГ-13

Типовой бланк накладной на внутреннее перемещение товаров введен в действие Постановлением Госкомстата №132 от 25.12.98. С начала 2013г. организации не обязаны в строгом порядке применять типовые первичные бланки, компании вправе сами выбирать удобный вид учетного документа.

Если унифицированный бланк предприятие не устраивает, то может быть разработана собственная форма. Для разработки можно использовать типовой бланк, дополняя его нужно информацией.

Например, в унифицированной форме ТОРГ-13 не предусмотрено полей для указания адресов нахождения структурных подразделений, а это бывает важно в процессе транспортировки товарных ценностей, тары между ними. В этом случае бланк накладной на внутреннее перемещение можно дополнить таким полем.

В накладной ТОРГ-13 следует указать наименование юридического лица, в пределах которого совершается перемещение груза. Также вносится код основной деятельности данного предприятия. Накладной присваивается персональный уникальный номер, не следует повторять номера в пределах одного отчетного периода. Рядом с номером указывается день оформления документа.

Далее приводится информация об участвующих сторонах и корреспондирующих счетах:

- Название структурного подразделения, отправляющего МПЗ, и направление его деятельности;

- Название структурного подразделения, получающего МПЗ, и вид его деятельности;

- Номер счета бухгалтерского учета, куда отправляются товары (если по этому счету ведется аналитический учет, то указывается соответствующий код).

В таблице заполняются данные о тех наименованиях МПЗ, которые подлежат внутреннему перемещению между материально-ответственными лицами:

| Номер графы | Порядок заполнения графы |

| 1 | Наименование перемещаемых ценностей (товара, полуфабриката, сырья, тары). Также приводятся основные характеристики МПЗ. Читайте также статью: → «Учет материально производственных запасов». |

| 2 | Код указанного наименования. |

| 3 | Сорт – заполняется, если имеется данный параметр у товара. |

| 4 | Название единицы измерения. |

| 5 | Код указанной единицы по ОКЕИ. |

| 6, 7 | Отпущенное количество в одном месте, а также общее количество мест или штук (заполняется та информация, которая актуальна для данного наименования). |

| 8 | Масса брутто – общий вес, включающий товар и упаковку. |

| 9 | Масса нетто – вес без учета упаковки. Графы с указанием массы заполняются в случае, если перемещению подлежат товары, сырье, полуфабрикаты. В отношении тары данный параметр не приводится. |

| 10 | Учетная цена единицы указанного наименования, это может быть закупочная или продажная цена в зависимости от принятого порядка учета ТМЦ, прописанного в учетной политике организации. |

| 11 | Общая стоимость позиции, определяется как цена единицы, умноженная на общее количество. |

Все МПЗ, перемещаемые по одной накладной ТОРГ-13, вносятся в табличную часть документа последовательно. Каждому отдельному наименованию выделяется отдельная строка таблицы. В нижней строке таблицы «итого» считаются суммарные данные по количественным и ценовым показателям.

На оборотной стороне накладной ТОРГ-13 продолжается табличная часть. Итоги подводятся по каждой странице и по накладной в целом.

В нижней части формы ТОРГ-13 отведено место для заверения ответственными лицами:

- В строке «отпустил» ставит подпись лицо, с подотчете которого списываются отпускаемые ценности, например, кладовщик или заведующий складом или иным структурным подразделением;

- В строке «получил» ставит подпись лицо, принимающее в подотчет указанные ценности, общая стоимость по накладной пишется получателем прописью.

Ошибки в заполнении накладной ТОРГ-13

Накладная на внутреннее перемещение – это первичный учетный документ, который позволяет:

- Бухгалтеру сделать проводку по списанию МПЗ из одного структурного подразделения и принятию к учету в другое подразделение.

- Обосновать перед ФНС правомерность принятия расходов по перемещению в уменьшение налогооблагаемой прибыли при исчислении налога на прибыль.

То есть бланк ТОРГ-13 выполняет важные функции, а потому в заполнении накладной не допустимы ошибки. Прежде всего, необходимо привести четкий перечень перемещаемых МПЗ, не должно быть ошибок в указании наименований, количества, стоимости.

Должна быть указана обязательно дата совершения операции по передачи ценностей между МОЛ. Накладная, не заверенная передающей и принимающей стороной, не позволит документу выполнить свое предназначение. То есть незаверенная форма ТОРГ-13 будет составлена с ошибкой.

Подписи подтверждают факт свершения операции по внутреннему перемещению. Представителю принимающей стороны нужно ставить подпись только после того, как будет проведено сопоставление фактического количества и документальных данных. Подписывая форму ТОРГ-13, получатель подтверждает, что принял в подотчет заявленное в накладной количество ценностей.

Ошибкой будет заполнение накладной ТОРГ-13 в отношении перемещение товаров другому юридическому лицу или ИП. Данный бланк предназначен исключительно для внутренних перемещений, когда передаваемые МПЗ остаются в организации, меняется лишь место их расположения.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Материальные ценности – основной и важный актив компании. Очень важно организовать в компании четкий контроль за ТМЦ: обеспечивается это прежде всего оформлением документов. Например, составляется акт приема передачи материальных ценностей. Давайте разберемся подробно, кто, когда и при каких обстоятельствах должен составлять акт, есть ли унифицированная форма акта и что грозит работодателю при его отсутствии.

Бланк акта приема-передачи материальных ценностей

Унифицированная форма бланка законодательством не утверждена. Поэтому компании придется разработать бланк самостоятельно. Не стоит забывать, что законодательством установлены обязательные реквизиты, которые должны быть включены в первичный документ. Таким образом, бланк акта приема-передачи материальных ценностей (и другие документы) согласно федеральному закону должны содержать следующие реквизиты:

- название документа;

- дату, когда бланк был заполнен;

- наименование компании, которая составила этот документ;

- содержание, суть факта хозяйственной жизни;

- величину, в которой измеряется факт хозяйственной жизни в натуральном или денежном выражении (обязательно указав единицу измерения);

- акт приема передачи материальных ценностей должен содержать указание должностей лиц, между которыми была совершена сделка, гражданина, который несет ответственность за ее оформление, или же наименование должности гражданина или нескольких граждан, ответственных только за оформление свершившегося события;

- личные подписи всех ответственных лиц с расшифровкой (указанием их фамилий и инициалов или иных реквизитов, которые позволяют установить личности данных лиц).

Как пример акта приема передачи материальных ценностей, можно использовать, например, акт о приеме-передаче ценностей на хранение по форме №МХ-1 или иные документы. Унифицированные формы можно дополнить нужными реквизитами или удалить ненужные. Разработанную форму акта необходимо закрепить в учетной политике компании.

Акт приема передачи материальных ценностей при увольнении

Материально ответственные лица в компании могут меняться или отсутствовать по разным причинам. Необходимо помнить, что само понятие «материальная ответственность работника перед работодателем» обозначает его обязанность возместить работодателю реальный причиненный ущерб. Безусловно, работника можно привлечь к ответственности, но, как правило, работники несут ограниченную ответственность (в пределах среднего месячного заработка).

Поэтому передача ТМЦ при смене МОЛ (материально ответственного лица) обязательно сопровождается проведением инвентаризации – то есть определения реального состояния и количества передаваемых под ответственность другого работника материальных ценностей. Это происходит и в случае увольнения ответственного работника, и в случае его ухода в отпуск. Передача ТМЦ материально ответственному лицу при инвентаризации происходит при участии «старого» ответственного работника и «нового» – того, кто будет его замещать.

Обязанность проведения инвентаризации в таких случаях не зависит от применяемой системы налогообложения. Если правильно не оформить прием-передачу товарно-материальных ценностей, акт о материальной ответственности работника (образец вы найдете в конце статьи), у работодателя в случае причинения ущерба имуществу или его пропажи возникнут трудности с определением виновного лица. Да, договор о полной материальной ответственности действует и во время отпуска работника, ответственность за ценности продолжает оставаться на нем. Передача основных средств от одного МОЛ другому должна быть оформлена корректно, и это не только в интересах работодателя, но и в интересах работника: если что-то произойдет в период отпуска работника – он сможет доказать свое отсутствие и непричастность к пропаже. В таком случае работодателю очень сложно будет найти и доказать причастность действительно виновного лица.

Работодателю необходимо помнить, что для того, чтобы заключить с работником договор о полной материальной ответственности, должность работника должна содержаться в специальном закрытом перечне, утвержденном специальным постановлением Минтруда от 31.12.2002 №85. Если должность работника не указана в перечне, то заключить с ним договор о полной материальной ответственности нельзя.

Акт материальной ответственности (бланк), которым будет оформляться передача ценностей от одного работника к другому работнику, можно оформить напрямую между материально ответственными лицами. Для разработки такого документа можно взять за основу, например, унифицированную форму №ОП-18.

Передаваться товарно-материальные ценности от одного к другому ответственному лицу могут и с помощью еще одной стороны – непосредственно компании -работодателя, которая выступает в данном случае как посредник: компания принимает ценности от «старого» ответственного лица обратно и затем отдает их «новому» под ответственность. В таком случае акт, которым оформляется передача материальных ценностей, оформляется минимум в двух экземплярах (один для работодателя и один для работника) и будет подтверждать передачу имущества компании и отсутствие имущественных претензий к работнику, который увольняется, со стороны компании-работодателя. После этого, для того чтобы передать имущество в «ведение» нового МОЛ, оформляются 2 экземпляра акта на передачу ценностей новому материально ответственному лицу.

Для чего нужен акт приёма передачи ТМЦ

Рассмотрим, при каких обстоятельствах составляется приемно-сдаточный акт:

- Несовпадение по численности и по параметрам ТМЦ.

- Приход ТМЦ без документов.

- Передача ТМЦ на ответственное хранение.

- Передача активов по соглашению комиссии.

- Передача ТМЦ внутри учреждения между отделами или материально ответственными работниками.

- Передача ТМЦ во временное хранение.

Приведённый ниже пример документа можно использовать вместе с приёмопередаточным актом на хранение (форма МХ-1).

Приём продукции по накладной предполагает возможность того, что поставленный товар не соответствует количеству, отображенной накладной. При этом бывают обстоятельства, когда фактическое количество продукции не совпадает с заявленным. Для предъявления претензии продавцу, требуется отобразить данное обстоятельство в приёмопередаточном акте с фиксацией выявленных расхождений.

Прием некоторых видов ТМЦ (к примеру, оборудование) выполняется по акту, так как это требуется процедурой его приёмки: осмотр, определение исправности и т.д. При отправке ТМЦ на ответственное хранение, оформляются документы с описанием состояния ТМЦ, определением условий их размещения и назначением материально-ответственного работника.

Подписывая договор на поставку товара, стороны могут записать в соглашение пункт о необходимости составлении акта о приёмке продукции при передаче покупателю.

Как составить акт приема-передачи ТМЦ

Приёмопередаточный акт ТМЦ обычно прикрепляется к контракту поставки и считается неотъемлемой частью соглашения. Стандартная структура документа включает следующие сведения:

Приёмопередаточный акт ТМЦ обычно прикрепляется к контракту поставки и считается неотъемлемой частью соглашения. Стандартная структура документа включает следующие сведения:

- Наименование документа.

- Дата и место заполнения.

- Сведения о сторонах контракта с отображением реквизитов, адресов и контактов.

- ФИО ответственных работников, данные их паспортов, полномочия представленных сторон.

- Номер контракта и дата его подписания, согласно которого обеспечивается поставка.

- Список передаваемых ТМЦ с отображением численности и цены.

- Качественные параметры ТМЦ.

- Итоговая оценочная сумма.

- Присутствие/отсутствие дефектов товара.

- Перечень выявленных расхождений.

- Претензии по итогам приёмки.

По договоренности сторон в бланке могут отображаться и другие требования, например:

- Условия расчетов за отгруженные группы товаров (предварительная оплата – полная или частичная, расчет после принятия ТМЦ).

- Сроки окончательной оплаты, отображение номера и даты платёжных поручений при авансовых платежах.

- Вынесение некоторых групп ТМЦ или названых позиций в особые акты.

Кому нужен простой образец акта приёма передачи материальных ценностей

Приёмопередаточный акт, который констатирует факт доставки товара с нарушениями, с претензиями по качеству является основанием для оформления претензии поставщику с предложением замены продукции либо денежного возмещения убытков. Возврат забракованного товара поставщику выполняется на основании акта возврата (форма ТОРГ-2) с отображением причины возврата и подробным отображением выявленных недостатков. При потере груза или его повреждении в период транспортировки, компенсация издержек осуществляется на основании соглашения, если такие случаи предусмотрены. Поэтому акт приема-передачи ТМЦ нужен обеим сторонам.

Поскольку приемопередаточный акт является обоюдным документом, его обязаны подписывать представители двух сторон (отправителя и получателя товара). Перед началом процедуры приёмки ТМЦ, требуется проверить, что от каждой стороны присутствуют представители, с наличием соответственных полномочий по визированию приемопередаточного акта.

Подтверждающими документами полномочий могут быть:

- Наличие доверенности, подписанная руководством учреждения.

- Приказ о назначении ответственного с полномочиями от имени фирмы

- Нотариально заверенный документ для физлица, со стороны контракта.

Чтобы документально составить факт приема товара по контракту, необходимо:

- Скачать бланк приёмопередаточного акта и отредактировать его, чтобы он соответствовал условиям контракта, а именно удалить ненужные пункты и добавить поля, отображенные в соглашении.

- Приёмка ТМЦ в большей части осуществляется в складских посещениях, поэтому отредактированный бланк нужно распечатать в 2 экземплярах для заполнения вручную.

- Выполнить мероприятия по внешнему осмотру, подсчету, перевешиванию, сверке пунктов и пр., в зависимости от типа товара и условий приёмопередаточной процедуры.

- Выявить дефекты вместе с представителем продавца и записать замечания в акт.

- Оформить претензию, при наличии таковой, а при отсутствии замечаний письменно подтвердить, что претензий нет.

- Сверить содержание акта с представителем поставщика, проверить правильность всех сведений.

- Скрепить документ подписями сторон и печатями.

Некорректности, исправления и ошибки в приемопередаточных документах не разрешаются. Если в актах выявлены исправления, их необходимо переписать до подписания документов.

Особенности заполнения формы МХ-1

В предыдущем разделе была рассмотрена ситуация, когда заполнение приемопередаточного акта выполнялось при прямой отгрузке ТМЦ от поставщика к покупателю на складе одного из представителей. Однако бывают обстоятельства, когда в процессе отгрузки используется третье лицо. При этом оно превращается в заинтересованного представителя.

В предыдущем разделе была рассмотрена ситуация, когда заполнение приемопередаточного акта выполнялось при прямой отгрузке ТМЦ от поставщика к покупателю на складе одного из представителей. Однако бывают обстоятельства, когда в процессе отгрузки используется третье лицо. При этом оно превращается в заинтересованного представителя.

При таких случаях бумаги на передачу ТМЦ, находящихся на складе постороннего учреждения, пишутся в трех экземплярах: для продавца, получателя и владельца склада, в котором храниться товар. Кроме этого могут понадобиться добавочные копии документов автоперевозчику, охранному учреждению, для обеспечения целостности товара при перевозке, и т.д.

Отдельная ситуация – передача груза на хранение. При таких обстоятельствах в роли приемопередаточного акта ТМЦ выступает документ, заполненный на стандартном бланке МХ-1, с подписью двух сторонам: владельцем товара и принимающим учреждением. Основанием для размещения ТМЦ на чужое складское помещение считается соглашение ответственного хранения, подтверждающего численность передаваемого груза и его цену, количество поставок и различные дополнительные условия.

Если существует, при таких обстоятельствах, подписанная представителями накладная на груз, то законодательство не требует обязательного заполнения бланка МХ-1. При этом, в случае появления конфликтных обстоятельств накладная обладает юридическими полномочиями в суде.

Что же представляет собой приемопередаточный акт ТМЦ на хранение (форма МХ-1)?

Это бланк первичного учета, заполняемый представителями собственника поклажи и хранителя, как учреждения, так и самостоятельного бизнесмена, на основании контракта на хранение продукции. Шаблон приемопередаточного акта ТМЦ на хранение МХ-1 регламентирован Постановлением Госкомстата РФ от 9.08.1999 года №66.

Согласно нормативов акт МХ-1 может быть использован, как при бытовом обеспечении хранения товара, так и при хранении, с привлечением специализированных организаций, к которым относятся банки, ломбарды, товарные склады, гостиницы, а также различные коммерческие и некоммерческие структуры, основная деятельность которых, – обеспечение хранения ТМЦ. Контракт на хранение ТМЦ с такими фирмами оформляется на срок, оговоренный соглашением или «до востребования». К не специализированным хранителям можно отнести учреждения, хранящие продукцию безвозмездно.

Споры, которые могут появиться при приеме-передаче ТМЦ на хранение регламентируются гл. 47 ч. 2 Гражданского кодекса РФ (ГК РФ). Статья 401 ГК РФ (п. 1 ст. 901 ГК РФ) гласит, что фирма-хранитель обеспечивает полную ответственность за ТМЦ и при ухудшении параметров товара обязана компенсировать поставщику издержки, если иное не отражено Законом или соглашением (ст. 393, п.1 ст. 902 ГК РФ).

Цена складируемого груза на хранение, указывается в графе 8 акта МХ-1 и определяется по договоренности сторон на основании контракта на хранение. Балансовая цена ТМЦ учреждения, отправляющего груз на хранение, при этом не берется в расчет.

Внутреннее перемещение товаров

Одной из самых частых операций, совершаемых в хозяйственной деятельности торговой организации, является внутреннее перемещение товаров. В предлагаемой статье рассмотрены вопросы, касающиеся оформления и отражения таких операций, в частности документооборот и применение формы N ТОРГ-13 <1>, бухгалтерский учет, исчисление НДС, а также учет расходов, связанных с перемещением товаров.

<1> Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России от 25.12.1998 N 132.

Внутреннее перемещение товаров в организации — это движение товаров между ее структурными подразделениями, а также в рамках одного структурного подразделения, но между разными материально ответственными лицами.

К внутреннему перемещению товаров можно отнести:

- перемещение товара между складами организации, в том числе когда один из складов или оба не принадлежат организации (например, со склада поставщика до склада организации или со склада организации на товарный склад по договору складского хранения, а также со склада поставщика на товарный склад организации-хранителя);

- отправку товара со склада организации в торговый зал для использования в рекламных целях: в качестве образца или для безвозмездной передачи покупателям;

- отправку товара со склада (из торгового зала) в структурные подразделения в целях использования для собственных нужд организации;

- передачу товара от одного материально ответственного лица другому материально ответственному лицу, работающим на разных участках одного и того же склада, являющегося единым структурным подразделением.

Структурные подразделения, между которыми перемещается товар, могут располагаться как в непосредственной территориальной близости, так и в разных частях страны либо за ее пределами. Например, передача товара со склада организации, расположенного на территории Республики Беларусь, в ее торговый центр, расположенный на территории РФ, признается внутренним перемещением товара.

Документальное оформление

Согласно п. 2.2.6 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли <2> внутреннее помещение товаров между структурными подразделениями организации проводится на основании письменного или устного распоряжения руководителя организации (о чем делается отметка в документах).

<2> Утверждены Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Накладная на внутреннее перемещение. Документом, подтверждающим перемещение товаров внутри организации, является Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13). Она составляется материально ответственным лицом структурного подразделения, сдающего товар, в двух экземплярах: по одному из них товар списывается (сдающим подразделением), а по другому — оприходуется (принимающим подразделением). В накладной отражаются данные о передаваемом товаре, позволяющие его идентифицировать.

Пример 1. ООО «Модная обувь» осуществляет розничную продажу обуви через сеть магазинов. 20.11.2011 со склада N 2 в магазин розничной торговли N 1 были переданы принадлежащие ему:

- 20 пар мужских ботинок Dino Ricci (учетная цена — 2800 руб.);

- 10 пар ботильонов CVCover (учетная цена — 5000 руб.).

Накладная на внутреннее перемещение товаров будет выглядеть следующим образом (фрагмент):

———-T————¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+———+————+

НАКЛАДНАЯ ¦ 1098 ¦ 20.11.2011¦

L———+————

НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ, ПЕРЕДАЧУ ТОВАРОВ, ТАРЫ

| Отправитель | Получатель | Корреспонди- рующий счет |

||||

| структур- ное под- разделе- ние |

вид дея- тельности |

структур- ное под- разделе- ние |

вид дея- тельности |

счет, суб- счет |

код ана- литичес- кого учета |

|

| Склад N 2 | Хранение товара |

Магазин N 1 |

Розничная торговля |

41-2 | 2-213 |

—————-T—-T————T———————T————-¬

¦ Товар, тара ¦Сорт¦ Единица ¦ Отпущено ¦По учетным ¦

+————T—+ ¦ измерения +———-T———-+ценам ¦

¦наименова- ¦код¦ +——T—-+количество¦ масса +——T——-+

¦ние, харак-¦ ¦ ¦наиме-¦код +—-T——+——T—-+цена,¦сумма, ¦

¦теристика ¦ ¦ ¦нова- ¦ по ¦в ¦мест,¦брут-¦нет-¦руб. ¦руб. ¦

¦ ¦ ¦ ¦ние ¦ОКЕИ¦од- ¦штук ¦то ¦то ¦коп. ¦коп. ¦

¦ ¦ ¦ ¦ ¦ ¦ном ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦мес-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦те ¦ ¦ ¦ ¦ ¦ ¦

+————+—+—-+——+—-+—-+——+——+—-+——+——-+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦

+————+—+—-+——+—-+—-+——+——+—-+——+——-+

¦Мужские ¦ ¦ ¦ пара ¦ 715¦ ¦ 20 ¦ ¦ ¦2 800¦ 56 000¦

¦ботинки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Dino Ricci ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————+—+—-+——+—-+—-+——+——+—-+——+——-+

¦Ботильоны ¦ ¦ ¦ пара ¦ 715¦ ¦ 10 ¦ ¦ ¦5 000¦ 50 000¦

¦CVCover ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L————+—+—-+——+—-+—-+——+——+—-+——+——-+

Итого ¦ 30 ¦ ¦ ¦ X ¦106 000¦

L——+——+—-+——+———

Зав. складом Сидоров В.А.

Отпустил —————— _________ ———————— товар

должность подпись расшифровка подписи

сто шесть

и тару по количеству и надлежащему качеству на сумму ————-

тысяч 00

—————————————————— руб. — коп.

прописью

Зав. складом Петров А.Е.

Получил ——————— _________ —————————

должность подпись расшифровка подписи

Отметим, что отсутствие первичных учетных документов, на основании которых операции отражаются в учете (в том числе накладной на перемещение товаров по форме N ТОРГ-13), может быть признано грубым нарушением правил учета доходов и расходов с привлечением к ответственности по ст. 120 НК РФ и взысканием штрафа в размере 10 000 руб. Особое значение применение унифицированной формы приобретает в случаях, когда торговая организация совмещает два вида деятельности (розничную и оптовую торговлю) и, соответственно, применяет два режима налогообложения (в виде ЕНВД и ТСНО). В таком случае названный документ может играть другую роль — признаваться налоговым регистром при ведении раздельного учета.

Товарный отчет. Внутреннее перемещение товаров отражается отдельной строкой в товарном отчете (форма N ТОРГ-29 <3>), применяемом для учета товарных документов в организациях торговли за отчетный период.

<3> Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России N 132.

Пример 2. Заведующий складом Сидоров В.А. 20.11.2011 отразил передачу обуви со склада N 2 в магазин розничной торговли N 1 в товарном отчете следующей записью:

| Наименование | Документ | Сумма, руб. коп. | Отметки бухгалтерии |

|||

| дата | номер | товара | тары | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Расход | X | X | ||||

| Отпущено в магазин N 1 | 20.11.2011 | 1098 | 106 000 |

Бухгалтерский учет

В бухгалтерском учете торговой организации внутреннее перемещение товаров отражается внутри синтетического счета 41 «Товары». Для удобства к этому счету открывается необходимое количество субсчетов.

Пример 3. 15.11.2011 ООО «Модная обувь» приобрело мужскую и женскую обувь у оптового поставщика на сумму 590 000 руб. (в том числе НДС — 90 000 руб.). Право собственности на обувь перешло к покупателю в момент составления первичных документов, но товар в соответствии с условиями договора оставался на складе поставщика. 18.11.2011 ООО «Модная обувь» доставило приобретенную обувь со склада поставщика на свой склад N 2 собственным транспортом. 20.11.2011 со склада N 2 была передана в магазин N 1 мужская и женская обувь на сумму 106 000 руб.

В бухгалтерском учете предприятия торговли к счету 41 открыты следующие субсчета:

- 41-1 «Товар на складе организации»;

- 41-2 «Товар на складе поставщика»;

- 41-3 «Товар в розничном магазине».

В бухгалтерском учете торговой организации будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| 15.11.2011 | |||

| Стоимость обуви отражена на балансе торговой организации |

41-2 | 60 | 590 000 |

| Отражена сумма НДС, предъявленная поставщиком |

19-3 | 60 | 90 000 |

| НДС принят к вычету | 68-НДС | 19-3 | 90 000 |

| Товар оплачен поставщику | 60 | 51 | 590 000 |

| 18.11.2011 | |||

| Обувь передана на хранение на склад организации |

41-1 | 41-2 | 500 000 |

| 20.11.2011 | |||

| Часть обуви передана со склада N 2 в магазин N 1 |

41-3 | 41-1 | 106 000 |

Если товар перемещается между обособленными подразделениями, выделенными на отдельный баланс (например, из головного подразделения в филиал), то движение товара на счетах бухгалтерского учета будет отражаться с применением счета 79 «Внутрихозяйственные расчеты», субсчет 79-1 «Расчеты по выделенному имуществу».

Пример 4. Товар на сумму 1 000 000 руб. передан со склада головного подразделения в филиал (торговый центр).

Будут составлены следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| В головном подразделении | |||

| Товар передан в филиал | 79-1 | 41-1 | 1 000 000 |

| В торговом центре | |||

| Товар получен из головного подразделения | 41-4 «Товар в торговом центре» |

79-1 | 1 000 000 |

Налог на добавленную стоимость

Внутреннее перемещение товара в большинстве случаев не облагается НДС. Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товара. При этом под реализацией понимается передача на возмездной основе (в том числе обмен товарами) права собственности на товары. При перемещении товаров внутри организации, в том числе между головным подразделением и филиалом (между филиалами), право собственности на них сохраняется за организацией. Следовательно, при внутреннем перемещении товаров пп. 1 п. 1 ст. 146 НК РФ не применяется.

В то же время возможно применение пп. 2 п. 1 ст. 146 НК РФ. Согласно ему объектом обложения НДС признается передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль, например:

- передача продуктов питания (чай, кофе, песок, соки, бутерброды) своим работникам в соответствии с положениями коллективного договора;

- передача закупленных для перепродажи чайников, микроволновых печей, столовой посуды в обособленные подразделения для использования работниками организации.

Момент определения налоговой базы по НДС в данных случаях будет определяться по дате, указанной в форме N ТОРГ-13.

Экспедиторские услуги

Согласно ст. 801 ГК РФ по договору транспортной экспедиции экспедитор обязуется за вознаграждение и за счет клиента — грузоотправителя или грузополучателя выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Экспедиторские услуги представляют собой комплекс услуг, включающий организацию перевозки груза, а также иные услуги, связанные с транспортировкой. При этом непосредственно перевозку груза экспедитор не осуществляет. Из характера правоотношений сторон договора транспортной экспедиции следует, что документом, подтверждающим оказание экспедитором услуг, будет служить акт оказанных услуг (выполненных работ), к которому может быть приложен отчет экспедитора. Так как Налоговый кодекс не содержит конкретного перечня документов, которыми можно подтвердить расходы на услуги экспедитора, мы считаем, что указанных документов будет достаточно.

Налоговые инспекторы, однако, с этим не всегда согласны, примером служит Постановление ФАС СЗО от 14.11.2007 N А56-33572/2006. Суть дела в следующем: организация перевозила товар с одной складской площадки на другую собственным транспортом, заключив при этом договор транспортной экспедиции. В подтверждение понесенных по указанному договору расходов она представила в налоговый орган акты выполненных работ, а также накладные на перемещение груза по форме N ТОРГ-13. Налоговики же для подтверждения факта перевозки груза и несения расходов на экспедиторские услуги требовали наличия товарно-транспортной накладной.

Судьи не поддержали налоговиков в этом споре: ТТН составляется в случае, когда организация заключает договор перевозки с транспортной компанией. В рассматриваемой ситуации оказывались экспедиторские услуги, а не услуги по перевозке груза. Соответственно, документом, подтверждающим перемещение товара при оказании услуг экспедитора, будет служить форма N ТОРГ-13. Таким образом, названная форма, по сути, подтвердила факт транспортировки товара, а акт выполненных работ — выполнение работ экспедитором.

Транспортные услуги

Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13) применяется для учета движения товарно-материальных ценностей (товара, тары) внутри организации, между структурными подразделениями или материально ответственными лицами. Ее составление также не противоречит операции по сопровождению перевозимого товара, однако она не предназначена для расчетов за перевозки грузов. Такой вывод сделали судьи в Постановлении ФАС ПО от 21.10.2009 N А55-4592/2009. Тем не менее в этом деле они встали на сторону налогоплательщика, указав, что наличие накладной на внутреннее перемещение товара (без оформления ТТН) является достаточным доказательством факта перевозки транспортной компанией товара (автомобилей) со склада хранения до стоянки автосалона. Судьями было принято во внимание наличие типовых договоров поставки автомобилей в строгом соответствии с установленными квотами на планируемый период и в пределах присвоенной дилеру категории, а также счетов-фактур, актов выполненных работ, соглашений о зачете взаимных требований. Таким образом, общество в соответствии с требованиями ст. 252 НК РФ представило документы, свидетельствующие о передвижении товара с одной стоянки на другую, а значит, подтвердило произведенные расходы.

Однако торговым организациям не стоит обольщаться. Данное судебное решение — единственное в своем роде. И, скорее всего, отсутствие товарной накладной при осуществлении перевозки товара с привлечением транспортной компании вызовет негодование налоговиков.

* * *

На первый взгляд, внутреннее перемещение товаров — простая операция, но она таит в себе скрытые риски. Поэтому бухгалтеру следует:

- отражать операцию в бухгалтерском учете по соответствующим субсчетам;

- составлять форму N ТОРГ-13, которая не только подтверждает факт движения товара, но и может служить дополнительным документальным подтверждением и обоснованием правомерности учета расходов на работы (услуги), выполненные (оказанные) сторонними организациями при перевозке товара;

- если товар передается для собственных нужд, то в некоторых случаях начислять НДС.

В.В.Никитин

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Редактор статьи:

Редактор статьи:

Елена Мамукова

Консультант Получить консультацию Актуальность статьи проверена:

13.06.2018

Торговые предприятия часто сталкиваются с необходимостью изменения места хранения товаров или иных материально-производственных запасов. Например, товар оприходован на оптовый склад, но какую-то его часть собрались продать через розницу. Для проведения этого необходимо осуществить внутреннее перемещение.

Рассмотрим подробно, как сделать перемещение товаров в 1С:Бухгалтерии 8.3.

Пошаговая инструкция, отражающая перемещение товаров по складам, может состоять из следующих шагов:

- Проверка наличия товаров на складе-отправителе;

- Выбор склада-получателя;

- Оформление документа «Перемещение товаров»;

- Проверка формирования проводок;

- Печать сопроводительных документов;

- Проверка остатков складскими отчетами.

1 шаг – Проверяем наличие товаров на складе-отправителе

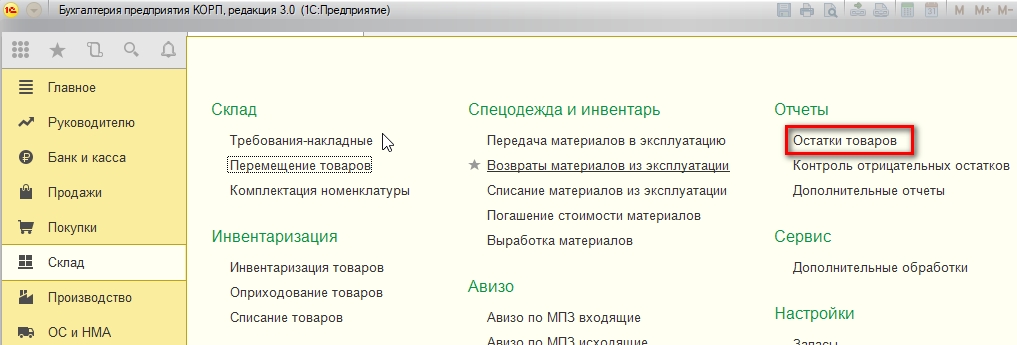

Формируем отчет «Остатки товаров», который доступен через полный интерфейс, раздел «Склад»–»Отчеты».

В настройках отчета укажем организацию, по которой хотим видеть остатки товаров, и дату, на которую необходимо сформировать остатки.

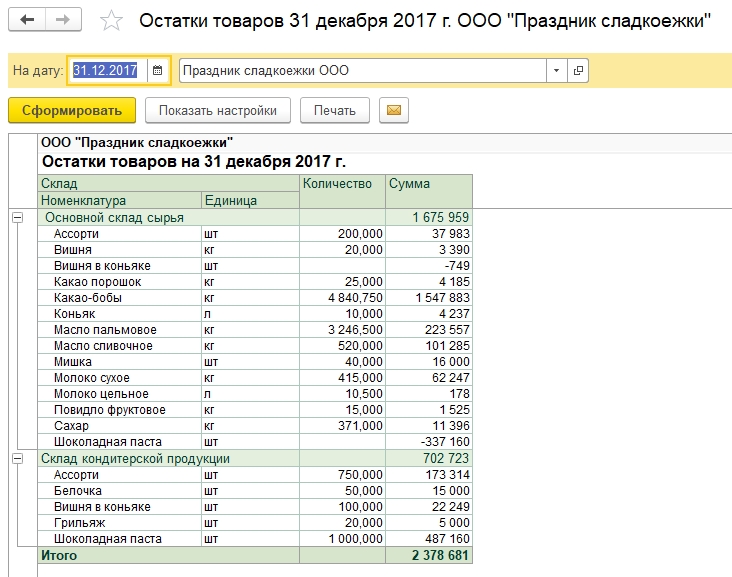

В предложенном отчете имеется два склада – сырья и кондитерской продукции. При этом склад сырья – оптовый, а склад кондитерской продукции – розничный. По общему правилу в конфигурациях 1С с розничных складов можно производить как оптовую, так и розничную продажу; в то время как с оптовых складов можно производить только оптовую продажу. Если товар поступил и находится на оптовом складе, а его нужно реализовать в розницу, то потребуется перемещение товаров между складами.

2 шаг – Выбираем склад-получатель для перемещения

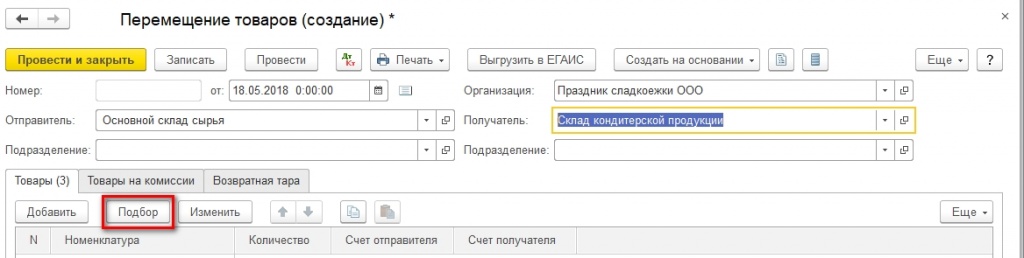

Необходимо переместить некоторые товары с основного склада сырья на склад кондитерской продукции. Таким образом, склад-отправитель – это основной склад сырья, а склад-получатель – склад кондитерской продукции. Следуем далее по нашему плану.

3 шаг – Оформляем перемещение товаров

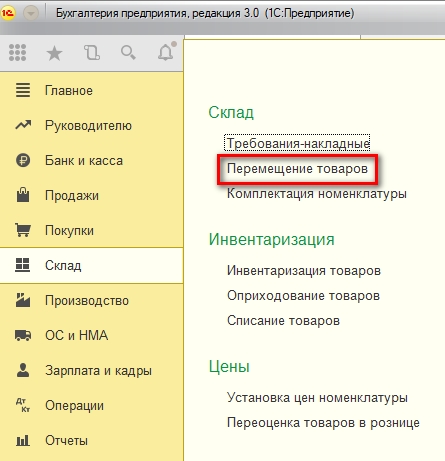

Документ «Перемещение товаров» доступен через полный интерфейс, раздел «Склад»–»Склад».

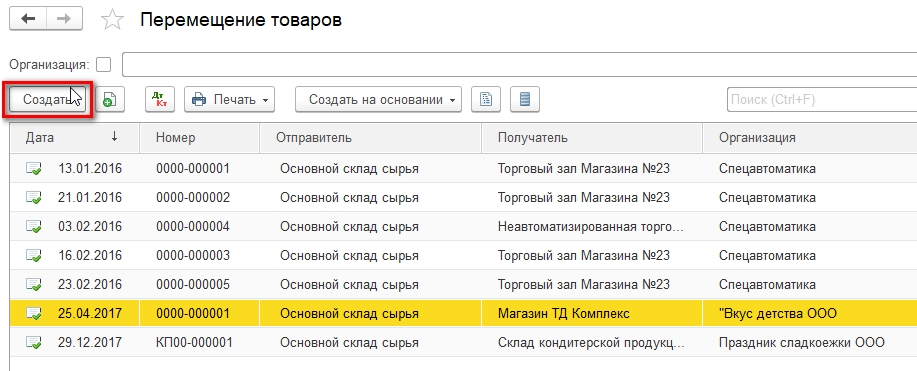

По гиперссылке на документ формируется список документов данного вида, хранящихся в Системе. Здесь можно создать новый документ.

При создании нового документа перемещения товаров необходимо заполнить:

- Организацию;

- Склад-отправитель;

- Склад-получатель;

- Табличную часть с указанием номенклатуры удобнее заполнять кнопкой «Подбор».

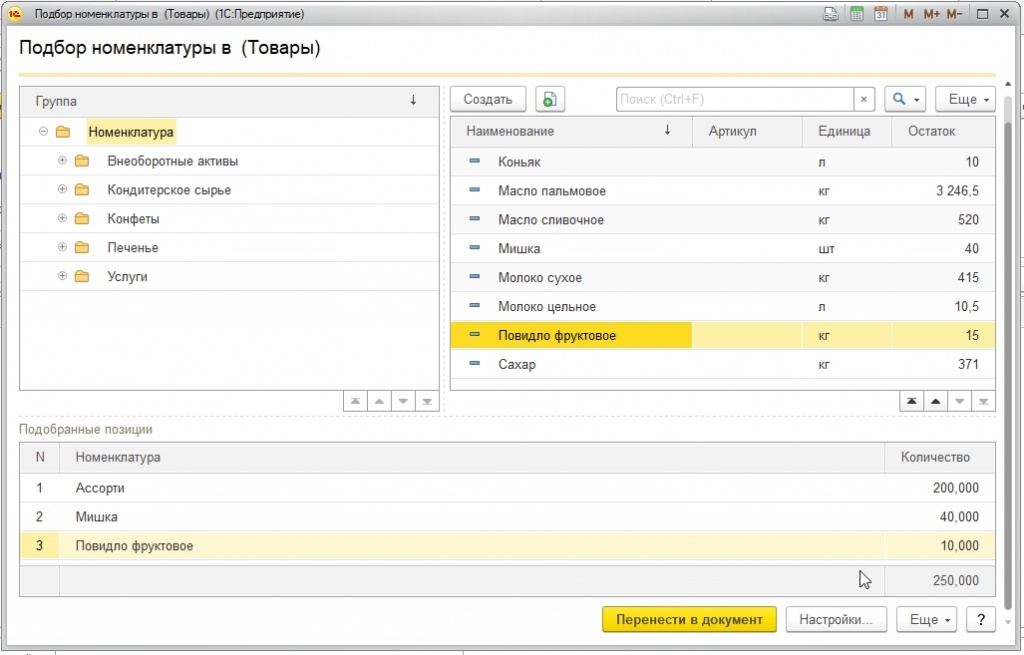

После нажатия кнопки «Подбор» в открывшемся окне имеем перечень номенклатуры по остаткам склада-отправителя, выбираем нужные нам для перемещения позиции и указываем перемещаемое количество. Подобранные товары предварительно попадают в нижнюю часть окна подбора, а затем одновременно могут быть перенесены в документ по кнопке «Перенести в документ».

После подбора в документ номенклатуры, в документе перемещения товаров отображаются счета отправителя и счета получателя. Счета определяются автоматически по данным регистра сведений «Счета учета номенклатуры», установленные в Системе.

Шаг 4 – Проверяем формирование проводок

Перемещение товаров со склада на склад считается полностью оформленным только после проведения документа перемещения. Проведем документ и проверим, какие проводки были сформированы в результате проведения.

Анализируя проводки, убеждаемся, что товары, продукция и материалы были перемещены с основного склада материалов на склад кондитерских изделий.

Шаг 5 – Печатаем сопроводительные документы

Складские операции должны подтверждаться документально, что требует наличия распечатанных и подписанных со стороны обоих складов документов на перемещение. Как правило, такими документами являются унифицированные формы ТОРГ-13 «Накладная на внутреннее перемещение». Форма доступна из проведенного документа «Перемещение товаров» по кнопке «Печать».

После выбора нужной формы для печати она отображается на экране в заполненном виде.

Шаг 6 – Проверяем остатки складскими отчетами

На последнем шаге убеждаемся, что состояние остатков на складах изменилось после того, как мы осуществили перемещение товаров между складами. Для этого формируем уже известный отчет «Остатки товаров», который подтверждает, что товары с одного склада перемещены на другой.

Для удобства анализа в Системе предусмотрен отчет «Контроль отрицательных остатков», который доступен по аналогии с остатками товаров.

Если отрицательные остатки в Системе имеют место, то отчет будет заполнен. Если отрицательных остатков в Системе нет, то результат заполнения – пустой отчет.