Содержание

- Проблемы и финансовое состояние банка Открытие

- Банк Открытие: временная администрация уже введена?

- Санация банка «Открытие» 2019 или отзыв лицензии?

- О ситуации в банке «Открытие» для клиентов банка и всего банковского рынка. Что делать вкладчикам?

- Совет для клиентов всех банков страны

- Каковы последствия санации для ПАО «ФК Открытие»?

- Мнения экспертов о причинах и последствиях кризиса в «Открытии»

- Причины санации «ФК Открытие» по версии ЦБ

- Что с банком Открытие на сегодняшний день?

- Алгоритм появления и решения проблем банка Открытие

- Что происходит с банком Открытие сегодня?

- Лицензии и членство банка Открытие

- Что происходит с банком сегодня

- С какими сложностями пришлось столкнуться финансовой организации

- Назначение временной администрации

- Как обстоят дела сегодня

- По каким лицензионным соглашениям работает организация

- Социальные сети

- Контактная информация

Во-вторых, существенно возросла стоимость фондирования. После 2014 года практически прекратилось иностранное кредитование, а сами обязательства стали намного более обременительными из-за девальвации рубля. Как следствие, многие частные банки переключились на привлечение с внутреннего рынка сверхдорогих денег, возможность безрискового вложения которых была минимальной (классическим примером здесь выступает банк «Югра»). Система страхования вкладов сыграла скорее негативную роль в накачке таких банков ликвидностью, так как государственные гарантии позволяли вкладчикам не анализировать степень рискованности своих вложений. В результате в российской банковской системе образовался огромный пузырь излишне дорогих вкладов, который даже сейчас не выглядит окончательно сдувшимся, потому наверняка преподнесет массу сюрпризов.

В-третьих, в условиях ухудшившейся конъюнктуры банки стали центральным элементом финансовых злоупотреблений. Речь идет и об обналичивании средств и отмывании денег, и о выводе их за рубеж, а также о безлимитном финансировании проектов собственников банков, и о сговоре собственников и клиентов о совместном хищении средств. Опять-таки Банк России со своей программой санации также сыграл тут не лучшую роль, так как предпринимавшиеся им меры позволяли рекапитализировать банки и возвращать средства крупным клиентам, хотя размещение их было заведомо связано с излишними рисками (тут на память приходят «Роскосмос» и Фондсервисбанк, «Ленэнерго» и «Балтийский», а также другие подобные случаи). Возможность для собственников и топ-менеджеров безнаказанно покинуть страну (достаточно взять хотя бы случаи Андрея Бородина из Банка Москвы и Георгия Беджамова из Внешпромбанка) только стимулировала подобное поведение финансистов.

Наконец, в-четвертых, нельзя не принимать в расчет излишне рискованную, даже без признаков какого-либо нарушения закона, бизнес-стратегию некоторых предпринимателей, которые сочли, что время кризиса идеально подходит для быстрой экспансии. Банковская группа «Открытие» все последние годы развивалась за счет неуемного поглощения конкурентов: Щит-банк, РБР, «Свердловский губернский», Новосибирский муниципальный — то была «мелочь». Потом пошли «Траст», Номос-банк, «Петрокоммерц» и Ханты-Мансийский банк. Всего за неделю до фактического банкротства «Открытие» отправило в ФАС заявку на приобретение одного из крупнейших негосударственных пенсионных фондов — «ЛУКОЙЛ-Гарант», так что владельцы бизнеса не собирались менять свой стиль поведения на рынке. Учитывая, что во многих случаях приобретение банков, некоторые из которых были в сложном финансовом положении, финансировал Банк России через АСВ, стоит признать ЦБ частично ответственным и за эту проблему.

Ошибки регулятора

Иначе говоря, большинство причин текущего банковского кризиса являются достаточно объективными, и практически в каждой из них имеется элемент, привнесенный надзорными органами.

Сегодня можно констатировать, что с 2013 года по лето 2017-го Банк России, санировав 35 банков и ликвидировав 346, потратил на данный процесс астрономические 2,7 трлн руб., что почти равно дефициту федерального бюджета России за 2016 год и составляет половину от текущего объема резервных фондов правительства. В результате многие «упакованные» для санации банки снова вернулись в ведение Банка России уже через фактическое банкротство крупнейших банков типа «Открытия» и БИНа. Урок стоимостью в 3,5% ВВП пошел впрок, и, как мы уже отметили, теперь оздоровление банков будет вести Фонд консолидации банковского сектора. В основной своей идее фонд повторяет действия Минфина США и Федерального резерва, опробованные, и вполне успешно, в 2008 году, когда государство приобретало контроль над финансовыми институтами, налаживало их деятельность, расчищало завалы и затем продавало их на рынке (от реализации данной схемы применительно к корпорации AIG американский бюджет получил в 2008–2012 годы $23 млрд прибыли).

Государственный финал

Последствия драматических событий осени 2017 года кажутся мне довольно предсказуемыми. С вводом в действие новой схемы и выделением Банком России «Открытию» и БИНу сумм, сопоставимых с потраченными на оздоровление банковской системы за несколько предшествующих лет, появляется новый механизм предотвращения проблем, и он будет задействован еще не раз. Поэтому, скорее всего, трудности санируемых банков не станут триггером проблем даже в близких им Промсвязьбанке и МКБ, и в целом на банковской рынок вернется относительное спокойствие. В отличие от многих экспертов, ожидающих до конца 2017 года новую волну банкротств, я сторонник более мягкого сценария. Банк России, судя по всему, не будет жалеть средств для спасения значимых кредитных учреждений, продолжая выкашивать небольшие банки, чей уход с рынка никакого серьезного кризиса спровоцировать не может.

Если пытаться взглянуть на более отдаленную перспективу, она не выглядит столь же радужной. Мне кажется крайне сомнительным, что регулятор сможет в ближайшие годы вывести на рынок то же санированное «Открытие» в попытке продать его хотя бы с минимальной прибылью (напомню: по состоянию на конец сентября ЦБ влил в банк более 1 трлн руб., тогда как в начале года, до появления всех ныне очевидных проблем, «Открытие» оценивалось рынком в $3,92 млрд, или почти в 4,5 раза меньше). Значит, расходы на прямую санацию в конечном счете либо будут переложены на бюджет, либо профинансированы за счет эмиссии, либо частично компенсированы продажей санированных банков госбанкам. Зачистка мелких банков также приведет к перетоку вкладов и счетов в контролируемые правительством финансовые структуры.

Нарастание конкуренции, цифровизация бизнеса и заинтересованность клиента в максимально широком круге предоставляемых услуг также будет работать в пользу крупнейших банков, как правило, предполагающих существенное госучастие. Итог понятен: к началу 2020-х годов, когда нынешняя волна реформирования банковской системы в России будет в целом завершена, она окажется намного более устойчивой, нежели сегодня, но станет практически полностью государственной, какой, представляется мне, будет и большая часть отечественного «бизнеса».

Сообщения о том, что очередной коммерческий банк не смог справиться с возникшими проблемами и лишился лицензии, появляются все чаще. Только за 2016 год Центробанк прекратил деятельность девяносто семи кредитных организаций. Всего же за последние неполных пять лет лицензии были отозваны у трехсот сорока трех банков, и сегодня их осталось уже менее шестисот — а ведь десять лет назад эта цифра была почти в два раза больше.

Некоторые «больные» банки смогли избежать процедуры банкротства, уйдя «под крыло» других организаций. При этом раньше сам ЦБ не занимался оздоровлением проблемных участников рынка. Но когда под угрозой ликвидации в конце лета оказался банк «Открытие», названный одним из системообразующих, было решено спасать его по новому сценарию — через Фонд консолидации банковского сектора, сформированный за счет средств регулятора. Не успела утихнуть буря, вызванная этой новостью, как стало известно, что об аналогичной помощи попросил Бинбанк — еще одна крупная коммерческая кредитная организация.

Глава Центробанка Эльвира Набиуллина утверждает, что все действия ее ведомства направлены на «оздоровление банковского сектора, избавление от слабых игроков». Однако некоторые наблюдатели называют происходящее «зачисткой» и отмечают, что все больше банков переходят под контроль государства. Стоит добавить, что подобная политика уже обошлась бюджету в солидную сумму — только за 2013—2015 годы на эти цели было потрачено 3,4 трлн рублей.

«Росбалт» поинтересовался у экспертов, к чему приведет столь резкое сокращение числа банков в стране, что означает санация «Открытия» и Бинбанка по новой схеме и как сложившаяся ситуация отразится на российских гражданах.

Вадим Жартун, директор консалтинговой компании Nova Team:

«Для начала нужно просто назвать вещи своими именами. Нет никакой санации. Санировать можно жизнеспособный банк, оказавшийся в тяжелой ситуации. „Открытие“, а теперь и Бинбанк — банки с околонулевым или даже отрицательным капиталом. Соответственно, никакой санации нет. Есть национализация, переход в собственность государства.

Второй вопрос — что именно национализируется. А национализируются дыры в капитале, то есть убытки. Следовательно, россияне по решению Центробанка берут на себя бремя убытков крупнейших банков. Только за „Открытие“ и Бинбанк на каждого экономически активного россиянина ложится около 10 тыс. рублей убытка. Их либо возьмут из резервов, либо ждите скачка инфляции.

В краткосрочном периоде национализация проблемных банков, конечно, позволяет сохранить стабильность системы, избежать паники и веерных банкротств. Это позитивный эффект. Но негативных долгосрочных эффектов куда больше. Государству не нужно зарабатывать деньги — их всегда можно извлечь с помощью акцизов и налогов у населения. Точно так же госбанку не нужно зарабатывать деньги, кредитуя бизнес, население или работая с ценными бумагами.

В результате банковская система начинает решать не экономические, а политические задачи — финансирование очередных „строек века“, например. А на все остальное ей плевать. Совмещение ролей регулятора и банка в ЦБ этому только способствует. Из-за этого экономика лишается механизма развития и даже призрачной надежды на рост».

Андрей Нечаев, бывший министр экономики РФ, доктор экономических наук:

«Административное выдавливание малых и средних банков началось, еще когда Центробанк возглавлял Сергей Дубинин. А с приходом Эльвиры Набиуллиной этот процесс резко ускорился. Причем если раньше финансовые власти придерживались политики „too big to fail“ („слишком большой, чтобы рухнуть“), то после банкротства Мастер-банка лицензии стали лишаться и достаточно крупные банки, в том числе входящие в топ-50. В итоге в трудном положении оказалось Агентство по страхованию вкладов, которое все время вынуждено обращаться за новыми займами к ЦБ, чтобы погасить долги перед вкладчиками. В связи с этим регулятор и решил реализовать принципиально новый подход, прибегнув к идее Фонда консолидации банковского сектора.

Число малых и средних банков, к сожалению, продолжит сокращаться. Центробанк, конечно, мотивирует эту политику по-своему, заявляя, что нужно очищать банковскую систему, во-первых, от полукриминальных, а во-вторых, от слабых банков.

С первым пунктом я согласен. Если банк нарушает законодательство, занимается отмыванием денег или другими криминальными и полукриминальными операциями, то он должен быть наказан. Правда, отечественные финансовые власти сами подталкивают банки к такого рода операциям. Регулятивные требования очень бюрократизированы и постоянно ужесточаются, что сильно снижает рентабельность банковского бизнеса. По моим оценкам, минимум половина сотрудников любого банка, не считая технических, занята контролем операций и написанием всякого рода отчетов, сообщений, ответов на запросы ЦБ, налоговой инспекции, следственных органов и т. д. Всем этим занимаются квалифицированные и высокооплачиваемые кадры. В результате, чтобы „поддерживать штаны“, некоторые банки просто вынуждены пускаться во всякого рода полукриминальные операции, чтобы повысить свою доходность.

А вот насколько можно считать многие малые и средние банки слабыми и подходящими для отзыва лицензии — вопрос открытый. На мой взгляд, большинство из них изначально более устойчивы, чем крупные игроки. Просто критерии, по которым тому или иному банку разрешается доступ к бюджетным средствам и государственным программам по субсидированию процентных ставок, весьма странные и подчас противоречат логике. Например, банк, который не обращался за средствами государственной поддержки, считается менее устойчивым, чем крупный банк, который прибегал к подобной помощи.

Большая проблема есть и с программой поддержки малого бизнеса и сельского хозяйства. Преимущественно, это сфера небольших банков. Крупному банку она неинтересна: гораздо проще выдать один большой кредит крупному государственному или полугосударственному заемщику, чем возиться с несколькими десятками тысяч мелких. А малые и средние банки с ними работают, поскольку это их основная клиентура. Но когда дело доходит до субсидирования процентных ставок, то власти заявляют, что в такой программе могут участвовать только крупные банки.

Так что многие банки, у которых отозвали лицензии, перед этим были попросту отсечены от госфинансирования. На поддержку крупных банков выделяются сотни миллиардов рублей, а малые и средние банки в рамках антикризисных программ не получают ничего. Таким образом, наши финансовые власти сами создают неравные условия конкуренции и в итоге подавляют ее. В конечном итоге страдает потребитель. Ведь только когда есть конкуренция, например, в предоставлении кредитов малому бизнесу или ипотечных кредитов, банки улучшают условия, снижают ставки, уменьшают первоначальные взносы. А если борьба за клиента отсутствует и есть только два-три банка, разделивших между собой рынок, то потребителю будут диктоваться те условия, которые они считают выгодными для себя».

Максим Осадчий, начальник аналитического управления банка БКФ:

«В России происходит огосударствление банковского сектора. И если эта тенденция сохранится, то в конечном итоге на рынке банковских услуг останется несколько госбанков: сберкасса для населения, банк для внешней торговли и несколько отраслевых банков. Конкуренция будет уничтожена.

Естественно, в этом случае качество банковских услуг будет низким, а в повседневную банковскую практику вернутся длинные очереди. Огосударствление банковского сектора является следствием общей тенденции возврата российской экономики к госкапитализму (социализм — это одна из его форм).

Что же касается спасения крупнейших частных банков за счет государства, то это проявление политики „национализации убытков и приватизации прибыли“. И все это происходит за счет госсредств. Напомню, что задолженность банка „ФК Открытие“ перед ЦБ на 1 сентября составила 1,1 трлн рублей. То есть каждый гражданин России заплатил более 7 тысяч рублей за „художества“ Беляева & Co. В том числе, банк „ФК Открытие“ получил от ЦБ депозит на сумму 330 млрд рублей. А что является источником этих средств? Печатный станок. Следовательно, такая санация будет способствовать инфляции.

При этом, если владельцы и топ-менеджмент банков „too big to fail“ знают, что в случае краха они не понесут наказания, а их банк ждет санация, то они будут проводить рискованную оппортунистическую политику — например, осуществлять безрассудную экспансию, „включая пылесос“. Так что удивительно мягкое отношение к владельцам и топ-менеджменту банка „ФК Открытие“ и Бинбанка, стимулирует владельцев и топ-менеджмент других крупных банков осуществлять вывод активов, кредитовать связанные бизнесы, манипулировать ценами финансовых активов и т. п. А отсутствие бэйлина — спасения за счет кредиторов — стимулирует последних (в том числе и вкладчиков-превышенцев) не заботиться о финансовой устойчивости банка и не мониторить его состояние».

Андрей Мовчан, директор программы «Экономическая политика» Московского Центра Карнеги:

«Частная банковская система в нашей стране потихоньку прекращает свое существование. Это не значит, что частных банков, имеющих капитал, который позволяет им работать, нет совсем. Но из пятисот банков таковых остается буквально несколько штук. На долю частного банковского сектора приходится менее 1% российского ВВП.

Нам нужна полная перезагрузка. Но пока что, наоборот, наблюдается тенденция к национализации банковской сферы. Частные банки уходят, и в итоге останется несколько крупных государственных банков, обслуживающих всю страну. Понятно, что это будет картель, и все банковские услуги монополизируются.

При таких условиях ни о каком экономическом росте, который может спровоцировать банковская сфера, говорить нельзя. Оставшиеся банки будут кредитовать только того, кого им скажут, и покупать те бумаги, относительно которых дадут указания.

Так что мы теряем один из потенциальных драйверов роста, который во всем мире всегда очень хорошо работал.

Конечно, есть одна хорошая новость: рядовой потребитель банковских услуг не потеряет деньги, потому что государство, судя по всему, приняло решение не допускать такого развития событий. По крайней мере, это не будет массовым процессом. Но проблема состоит в том, что когда банковская система монополизирована, все услуги будут хуже и дороже. Уже сейчас я вижу, что остающиеся в живых банки с неиспорченной репутацией начинают увеличивать стоимость обслуживания. Выбора-то у населения все меньше.

Поэтому те великолепные годы, когда можно было говорить, что наша банковская система лучше и дешевле, чем на Западе, уходят в прошлое, и скоро у нас не останется никаких привилегий и льгот».

Татьяна Хрулева

Не успели в России опомниться от проблем в банке ЮГРА, у которого была отозвана лицензия летом 2017 года, о чем мы, конечно же, рассказывали (такой информационный шум никак нельзя обойти стороной), как в это же время по-тихому набирал обороты другой шум, касающийся банка «Открытие», который занимает 7 место в рейтинге по объему капитала, входящий в топ-10 крупнейших банков страны, а также в список системообразующих банков страны.

Поэтому, в данной статье мы разберемся в чем, собственно, проблема у банка — как, откуда и из-за чего она появилась, что происходит с банком сейчас, что делать вкладчикам банка Открытие и многое другое.

Банк Открытие проблемы сегодня 2019

В данной статье мы разберемся в чем, собственно, проблема у банка— как, откуда и из-за чего она появилась, что происходит с банком сейчас, что делать вкладчикам банка Открытие, а также клиентам различных дочерних структур самого банка.

Определим серьезность возникшей проблемы в банке «Открытие» как для всего банковского рынка, так и для всех клиентов самых разных банков без исключений.

И может быть все-таки не все так страшно и опасно, что происходит с банками, как кажется на первый взгляд?

Проблемы и финансовое состояние банка Открытие

На самом деле, проблемы в банке «Открытие» возникли далеко не сегодня и даже не вчера, а скорее накапливались постепенно по мере изменения ситуации в финансовых процессах внутри банка. При этом суть ситуации, возникшей в банковской организации, заключается отнюдь не в одной проблеме, так как их накопилось за все время работы банка сразу несколько. В чем они заключаются?

Вот несколько причин, ухудшения текущего положения банка «Открытые» на российском банковском рынке, которые называются.

-

- Санация банка «Траст»

- Попытки приобретения проблемной компании на рынке ОСАГО — «Росгосстрах»

- Имеющийся проблемный портфель задолженности по кредитным договорам физ-лиц на сумму 35 млрд. рублей

- Долг банка перед ЦБ РФ на сумму почти в 1 трлн. рублей

- Огромный отток средств со счетов в банке от юр-лиц и физ-лиц

Угадайте, какая из пяти выше перечисленных причин главенствует в ухудшении ситуации с банком «Открытие»?

И, наверное, Вы знаете, что любой банк можно чуть ли не разом обанкротить, если в течении нескольких недель-месяцев вывести существенный объем средств, критический уровень которых определяется для каждого банка персонально, исходя из текущих финансовых показателей.

Так вот, основная проблема в том, что данная критическая отметка в банке «Открытие» была преодолена, в соответствии с чем и была подорвана текущая ликвидность (главный финансовый показатель любого банка) в «Открытии». Что этому поспособствовало?

По оценкам ЦБ РФ из банка за август 2017 года было выведено:

-

- 389 млрд. рублей юр-лицами

- 139 млрд. рублей физ-лицами

Более того, месяцем ранее, за июль 2017 года был зафиксирован отток в 360 млрд. рублей, из них 100 млрд. рублей это средства гос-компаний и 36 млрд. рублей депозитов физ-лиц, что в процентном отношении составляет примерно 30% от всего объема имеющихся на счетах средств в банке.

Ну и, наконец, кто «впереди планеты всей, так это гос-структуры, «знающие обо всем и вся», забрав в июне 2017 года с срочных корпоративных депозитов более 80 млрд. рублей.

Таким образом, можно сделать вывод, что серьезные проблемы в банке появились не из-за управления сами банком, как говорят представители ЦБ РФ и многие эксперты, а из-за фактического огромного оттока средств со счетов в очень короткий промежуток времени, который в данном случае составил всего 2 — 2,5 месяца, по итогам прошествии которого был зафиксирован просто громадный отток капитала в сотни млрд. рублей.

Более того, на этом фоне оттока капитала в миллиарды рублей, различные решения руководителей банка о санации и покупках различных активов, выглядят, в рамках фактической проблемы, просто очень-и-очень мелкими.

И если бы такого огромного оттока капитала в банке бы не было (кстати, именно по этой причине у клиентов банка возникли и проблемы со снятием вкладов, так как расчетные счета весьма быстро начали опустошаться), то банк «Открытые» продолжал бы работать и далее, разумеется, не без помощи заемных средств.

Но здесь отметим, что именно так работает чуть ли не каждый банк в России, имеется ввиду за счет заемных средств, поэтому имейте это ввиду на будущее

Таким образом, из-за того, что был зафиксирован крупный отток капитала из банка, сама банковская организации неожиданно для многих «поплыла» и чуть окончательно «не рухнула». Такссс, а почему именно чуть?

Банк Открытие: временная администрация уже введена?

Разумеется, как это всегда и бывает, что в случае серьезных появляющихся проблемах в каком-либо банке, ЦБ РФ принимает решение о введении временной администрации, с целью оценить текущее финансовое положение в банке, а также определить так называемый уровень «дыры» в капитале финансового учреждения. Также получилось и в отношении банка «Открытие».

ЦБ РФ с 29 августа 2017 года ввел временную администрацию в банк «Открытие», чтобы изучить текущую ситуацию внутри банка, по итогам которого будет принято дальнейшее решение по деятельности банка.

Санация банка «Открытие» 2019 или отзыв лицензии?

Однако, в отличии от многих других проблемных банков, в случае же с «Открытием», который, кстати, если Вы не знали, входит в список системно-значимых банков России, а значит, имеет некие гарантии поддержки в лице государства на случай возникновения серьезных проблем, которые, собственно, и появились. Что это означает?

А то, что клиентам банка «Открытие», а также клиентам дочерних структур банка и его партнеров, переживать особо не стоит, по причине того, что ЦБ РФ гарантированно запускает процесс санации банка «Открытие».

Однако, отметим, что процедура санации банка «Открытие» будет проводиться уже по новой схеме — при помощи созданного недавно Фонда консолидации банковского сектора (ФКБС), который напрямую контролирует сам ЦБ РФ.

Таким образом, можно сделать вывод, что согласно новой схеме санации, а именно любых системно-значимых проблемных банков России, будет заниматься сам Центральный Банк РФ.

Что касается банка «Открытие», то согласно условиям санации, ЦБ РФ получит долю не менее 75% акционерного капитала, а, возможно, и больше. О чем будет известно, несколько позднее.

И так как новый капитал будет «вливаться», согласно новой схеме, напрямую в банк, то таким образом сам процесс санации будет обходиться «дешевле». Почему дешевле в кавычках?

Потому что на самом деле, оздоровление банка «Открытие», хотя бы исходя из объема утраченного или, если быть точнее, выведенного капитала из банка, может стать одним из крупнейшим в истории всего российского банковского рынка, по-крайней мере, на август 2017 года, совершенно точно.

О ситуации в банке «Открытие» для клиентов банка и всего банковского рынка. Что делать вкладчикам?

Можно с уверенностью сказать, что проблемы с «Открытием» это Вам не ситуация с банком «Югра» или «Внешпромбанком», у которых под очень громкий шум клиентов отозвали лицензии.

Дело в том, что, как минимум, средства клиентов, размещенные в банке «Открытие» никуда не пропадут и при желании снятия средств со вкладов и так далее, будут выплачены в полном объеме, не говоря уже об операциях обналичивания средств с банковских карт.

Да, конечно же, проблемы могут возникать и, скорее всего, они и будут, какие-то задержки и так далее, но они будут носить временный характер, в отличии от ситуаций, когда лицензию у банка отзывают.

Поэтому, так как банк «Открытие» системно-значимый для всего российского банковского рынка в целом (мы об этом уже писали) и его ЦБ РФ принял решение санировать, то влияние возникшие проблемы с банком на банковскую конъюнктуру в общем смысле и на взаимоотношения с клиентами банка, окажут минимальную, исходя из чего, дальнейших проблем у структур, связанных с банком «Открытие» и его клиентов возникнуть не должно, чего не скажешь о многочисленных отзывах лицензий у других участников рынка.

Совет для клиентов всех банков страны

Но так или иначе, чтобы не попасть в очередную банковскую «ловушку», в связи с масштабной кампанией по отзыву банковских лицензий, каждому владельцу личного капитала, хранящего в банках, пересмотреть свою политику управление личными накоплениями.

Как минимум, сократить объем вкладов в каждом банке до уровня 1 млн. рублей, выбрав для себя только самые «лучшие» банки для этой цели по показателю надежности и сами банковские продукты. А также начинать пользоваться другими финансовыми инструментами, а не только вкладами, банковскими картами, покупать драгоценные металлы и так далее, которые будут не только сохранять Ваши накопления, но и значительно приумножать их в перспективе.

В первую очередь стоит вспомнить, что банк «Открытие» являлся большой кредитной организацией, по сути системно значимым банком в Российской Федерации. Напомним, что 29 августа 2017 года пресс-служба Центрального Банка России опубликовала новость, что ЦБ РФ становится основным инвестором «ФК Открытие», и назначает временную администрацию в «Открытии» из числа сотрудников Центробанка и управляющей компании ФКБС («Фонд консолидации банковского сектора»). Простыми словам ЦБ взял на себя решение финансовых проблем «Открытия».

Так называемые меры по повышению финансовой устойчивости банка будут реализованы в тесном взаимодействии с собственниками ПАО «Банк «Финансовая Корпорация Открытие», а также при сотрудничестве руководства кредитной организации, испытывающей сложности в настоящий момент. Реализация этих мер призвана стабилизировать работу банка и обеспечить непрерывность функционирования Открытия на банковском рынке страны.

Вопросы, рассмотренные в материале:

- Каковы последствия санации для ПАО «ФК Открытие»

- Мнения экспертов о причинах и последствиях кризиса в «Открытии»

- Причины санации «ФК Открытие» по версии ЦБ

В пресс-релизе ЦБ РФ отмечено, что никакого моратория на удовлетворение требований кредиторов и вкладчиков банка вводиться не будет, равно как не будем использован и механизм конвертации средств кредиторов в акции (bail-in).

Для справки: по состоянию на лето 2017 года Банк «Открытие» — это крупнейший частный банк в России и четвертый по размеру активов среди всех российских банковских групп.

- 3 600 000 частных клиентов

- 247 400 юридических лиц

- 412 офисов банка в 54 регионах России

- 15 000 сотрудников

- 2 900 банкоматов

Каковы последствия санации для ПАО «ФК Открытие»?

Если говорить о последствиях для ПАО «Финансовая Корпорация Открытие», то для входящих в её состав финансовых организаций практически никаких изменений не предвидится, то есть они будут и дальше работать в обычном режиме, выполняя обязательства перед своими клиентами. Факт того, что ЦБ взял под управление банк «Открытие» никак не помешает работе входящих в состав финансовой группы сервисов и компаний: Банк «Росгосстрах», Банк «Траст», Банк «Точка», «Рокетбанк», Страховая Компания «Росгосстрах», НПФ «РГС», НПФ электроэнергетики, НПФ «Лукойл-Гарант», АО «Открытие Брокер», они будут работать в нормальном режиме и дальше.

Одной из причин кризиса «Финансовой Корпорации Открытие» эксперты называют информационные атаки на банк, так, например, в середине августа 2017 года в сети появилось рекомендационное письмо, разосланное сотрудником управляющей компании «Альфа-Капитал», сообщающее о проблемах в крупных российских банках, в том числе и в банке «Открытие». Позже УК «Альфа-Капитал» опубликует опровержение информации из письма, но ситуацию это уже не спасало, даже Центробанк обратился в ФАС с заявлением о проверке пресс-релиза УК «Альфа-Капитал» на признаки недобросовестной конкуренцией.

19 августа 2017 года стало известно, что для поддержания ликвидности ЦБ утвердил кредитную линию для «ФК Открытие», но и это не позволило избежать паники среди вкладчиков и держателей счетов. То есть основной причиной называется образовавшаяся паника и отток ликвидности.

Читайте также: «Кому и как платить кредит, если у банка отозвали лицензию?»

Мнения экспертов о причинах и последствиях кризиса в «Открытии»

Безусловно Центральный Банк России не мог допустить крушения одного из системно значимого банка страны. По мнению управляющего директора НРА Павла Самиева с помощью ЦБ ФК Открытие сможет довольно быстро восстановить свои докризисные показатели:

«Если снять напряженность с ликвидностью, то банк в короткий период может восстановить бизнес и финансовые параметры. Из-за негативного информационного фона банк получил очень серьезный удар по ликвидности. Помощь нужна именно в формате помощи с ликвидностью. Я не вижу ситуацию в ключе того, что надо закрывать какую-либо «дыру», проблема в том, что появился разрыв срочности активов и пассивов.»

А вот младший вице-президент Moody’s Петр Паклин считает, что причиной кризиса стали две составляющие:

«Ключевой проблемой «ФК Открытие» был сильный отток депозитов в июле. Он произошел как из-за изменения регуляторных требований, так и из-за негативного информационного фона.»

Эксперт компании «Международный Финансовый Центр» Роман Блинов, уверен, что кризис в «ФК Открытие» был ожидаем:

«Вполне закономерное событие, направленное на стабилизацию нашей банковской системы. На мой взгляд, это не самая плохая новость для рынка, и она давно в рынке. Суть события проста: слишком системным стал банк, чтобы исчезнуть с лица страны. Но, как мне кажется, такая участь может постичь практически любой банк в нашей стране, который живет исключительно за счет государственных вливаний.»

Старший директор рейтингового агентства Fitch Ratings CIS Александр Данилов предполагает:

«Если бы вопрос заключался только в ликвидности, его можно было решить путем беззалогового кредитования со стороны ЦБ… По логике основным инвестором должен быть фонд, который даст деньги, скорее всего, на докапитализацию, не на кредитование… Традиционно на время введения временной администрации вводится мораторий на удовлетворение требований кредиторов до тех пор, пока администрация не завершит изучение качества активов банка. За это время Агентство по страхованию вкладов выплачивает компенсации кредиторам первой очереди. Сейчас же мораторий на удовлетворение требований кредиторов не вводится… Решение Банка России должно оказать благоприятное воздействие на рынок — банк фактически спасли, но для держателей субординированных бумаг «Открытия» ситуация пока неопределенная

Партнер коллегии адвокатов «Ковалев, Тугуши и партнеры» Сергей Кислов считает:

«Представляется, что наиболее вероятное развитие событий — решение всех проблем банка «Открытие» за счет средств «Фонда консолидации банковского сектора». При этом основной собственник банка не должен поменяться.»

Причины санации «ФК Открытие» по версии ЦБ

По мнению представителей Центробанка России основными причинами кризиса и последующей санации банка «ФК Открытие» стали, во-первых, его несбалансированная стратегия, во-вторых, не очень удачно проведенная санация Банка «Траст», в-третьих, на потерю стабильности повлияла и покупка страховой компании «Росгосстрах».

Первый зампред ЦБ России Дмитрий Тулин буквально заявил, что «Покупка «Росгосстраха» стала триггером, который ускорил необходимость решения судьбы банка Открытие».

Зампред ЦБ России Василий Поздышев озвучил как причину последовавшей санации «Не совсем удачную санацию банка НБ Траст», что не позволило «Открытию» сохранить ликвидность и продолжать стабильно работать без поддержки ЦБ.

Для справки: за август 2017 года отток клиентских средств из банка ФК Открытие составил для юридических лиц 389 млрд рублей, а для физических лиц 139 млрд рублей.

Дмитрий Тулин отметил, что «Сама бизнес-стратегия: сделки слияния и поглощения за счет заемных средств… проблемы были выявлены осенью 2016 года и ЦБ был намерен добиваться, в частности, снижения объема операций… Собственники банка Открытие поняли, что придется признать факт снижения регуляторного капитала и перед аудиторами, и перед рейтинговыми агентствами.»

По заявлениям сотрудников ЦБ цифры, характеризующие масштаб кризиса в банке Открытие, а также размер средств для поддержки будет определять временная администрация при проведении процедуры санации. Лицензия у банка отозвана НЕ БУДЕТ, как не будет и моратория на удовлетворение требований, а значит и серьезного эффекта на весь банковский рынок России ожидать не стоит. В первую очередь речь сейчас идет о существенном повышении финансовой устойчивости банка Открытие и стабилизации работы всего холдинга Открытие.

Банк «ФК Открытие» намерен принудительно перевести всех клиентов, включая присоединенных Бинбанка и МДМ-банка, на действующие тарифы Opencard. Этот шаг в банке объясняют переходом на новую IT-платформу, который был начат во втором квартале. Эксперты указывают, что причины перевода могут быть связаны как с желанием отказаться от невыгодных продуктов, так и с техническими трудностями.

Как сообщили “Ъ” в банке «Открытие», всех клиентов—держателей кредитных и дебетовых карт планируется перевести на единые действующие тарифы. По словам начальника управления кредитных карт банка Федора Портных, до конца года должен завершиться переход на IT-платформу клиентов ранее присоединенных банков. Начальник управления трансакционного бизнеса банка Дмитрий Бочеров уточнил, что в 2020 году планируется перевод на новые условия и клиентов «старого» «Открытия», тех, кто открыл карточные продукты еще до санации банка. По их словам, перевод будет происходить бесплатно и без перевыпуска карт, к действующему «пластику» будут автоматически применяться условия программы Opencard. Господин Бочеров уточнил, что при наличии у клиента накопленных бонусов по программе лояльности Бинбанка остаток будет конвертироваться в бонусные баллы «Открытия» по курсу 1:1.

Перевод клиентов «Открытия» на Opencard был начат во втором квартале 2019 года, миграция происходит по филиалам и сразу по всем продуктам клиента, пояснили “Ъ” в пресс-службе банка.

Вместе с тем, если клиент решит самостоятельно закрыть действующую старую карту и открыть новую по тарифам банка, то с него будет взята комиссия за выпуск карты (500 руб.).

В то же время, если судить по отзывам клиентов банка, многие уже сейчас заметили изменения в обслуживании. Так, в интернете есть жалобы обладателей кредиток Бинбанка на то, что им «сдвинули назад» дату внесения ежемесячного платежа. Кроме того, кредитки Бинбанка давали возможность бесплатного снятия наличных, а в «Открытии» комиссия составляет 3,9% и т. д.

Участники рынка указывают, что ход «Открытия» по принудительному переводу клиентов присоединенных банков на новые тарифы нетипичен для рынка. Так, в ВТБ сообщили “Ъ”, что при присоединении банка ВТБ 24 его карты продолжали действовать до окончания их срока. После этого клиенту автоматически бесплатно перевыпускалась карта ВТБ. Карту можно было бесплатно переоформить и досрочно. В Совкомбанке, присоединившем Росевробанк, “Ъ” также сообщили, что «банк дал возможность старым картам «дожить» до окончания срока действия со старыми тарифами».

Эксперты объясняют нежелание банка оставить старые карты до окончания срока использования двумя причинами — экономической и технологической.

«Перевод клиентов присоединенных банков на новые условия может дать банку возможность сэкономить, перевести клиентов на менее выгодные для них тарифы,— указывает управляющий директор по методологии рейтингового агентства «Национальные кредитные рейтинги» Станислав Волков.— Был период, когда карты бесплатно выдавались всем вкладчикам и бесплатное обслуживание сохранялось по окончании действия вклада». Эксперт указал, что банковские карты с чипом могут выдаваться на срок до пяти лет и ожидать, пока закончится их действие, невыгодно. Этот тезис подтверждает тот факт, что банк уже вводил комиссию в размере 5 тыс. руб. за спящие счета клиентов МДМ-банка (см. “Ъ” от 22 апреля). Впрочем, в пресс-службе «Открытия» сообщили, что в результате перевода «ключевые условия по кредитным картам, включая условия кредитования, сохраняются или улучшаются».

Что касается технологической причины, то, по словам зампреда правления Абсолют-банка Александра Чухланцева, интеграция старых карт обычно сложно проходит с точки зрения IT. Он считает, что при переводе на новую платформу чужих продуктов не исключены сбои и при объеме старых карт более 10% логичнее дождаться истечения срока их действия. Собеседник “Ъ” в крупном банке указал, что сложности перевода во многом зависят и от количества объединяемых банков, и от используемого ими процессинга. Так, сегодняшний банк «Открытие» «собран» из МДМ, Бинбанка и «старого» «Открытия». Последний, в свою очередь, состоит из банков «Петрокоммерц», «Номос», Ханты-Мансийского банка, а также новых клиентов. Так что сложности могли быть и по этой причине, указал эксперт. В самом банке «Открытие» на запрос о количественных соотношениях карт «бывших» банков в портфеле кредитной организации не ответили.

Вероника Горячева

Негосударственный пенсионный фонд (НПФ) «Открытие», объединивший в прошлом году три фонда, принадлежавших банку «ФК Открытие», планирует новые приобретения. Как стало известно “Ъ”, НПФ рассматривает возможность покупки фонда «УГМК-Перспектива», где формируют пенсионные программы предприятия «УГМК-Холдинга». Банк «ФК Открытие» уже активно кредитует металлургический холдинг, которому нужны средства на масштабную инвестпрограмму.

НПФ «Открытие» (активы на конец первого квартала — 555,5 млрд руб.), принадлежащий проходящему санацию банку «ФК Открытие», ведет переговоры о покупке фонда «УГМК-Перспектива», рассказали два источника, близкие к возможному покупателю. «Пока сделки нет. Вопрос в подвешенном состоянии»,— уточнил один из собеседников “Ъ”. Один из топ-менеджеров материнского банка не опроверг информацию “Ъ”. Два топ-менеджера «УГМК-Перспективы» не осведомлены о планах акционеров фонда. В «ФК Открытие» и его НПФ отказались от комментариев. В УГМК и его фонде не ответили на запрос “Ъ”.

Акционерами НПФ «УГМК-Перспектива» выступают совладельцы «УГМК-Холдинга» Искандар Махмудов (40%), Андрей Козицын (35%), Андрей Бокарев (10%), Игорь Кудряшкин (7,5%) и Эдуард Чухлебов (7,5%). На конец первого квартала 2019 года обязательства по негосударственному пенсионному обеспечению (НПО) фонда составляли 1,9 млрд руб., по обязательному пенсионному страхованию (ОПС) — 9,6 млрд руб. В программах НПО участвуют 64,4 тыс. человек, пенсия выплачивается 3,1 тыс. клиентов. Крупнейшим вкладчиком фонда в прошлом году был комбинат «Уралэлектромедь» (входит в холдинг).

Приобретение фондом «Открытие» «УГМК-Перспективы» может быть частью большой сделки, говорит один из собеседников “Ъ”. У холдинга весьма амбициозная инвестпрограмма. Еще в 2017 году гендиректор УГМК Андрей Козицын в интервью Bloomberg говорил, что холдинг планирует ежегодные капвложения в размере $1 млрд. Среди крупнейших проектов — строительство третьей очереди цеха электролиза за 4,5 млрд руб. на комбинате «Уралэлектромедь» (завершение в 2022 году). Также холдинг строит подземный рудник на месторождении Юбилейное, вложения оцениваются в 45 млрд руб. (см. “Ъ” от 25 марта).

«ФК Открытие» начал активно кредитовать «УГМК-Холдинг» в прошлом году — в конце октября он открыл трехлетнюю кредитную линию на 15 млрд руб. В марте было заключено кредитное соглашение на 21 млрд руб. сроком на десять лет, в том числе финансирование должно было пойти на строительство рудника на Юбилейном. В мае, по данным «РБК.Екатеринбург», банк открыл две кредитные линии на 3,3 млрд руб. Среднеуральскому медеплавильному заводу (входит в холдинг).

Несмотря на желание владельцев фонда сделать его крупнейшим на рынке (см. “Ъ” от 12 марта 2018 года), он столкнулся с оттоком клиентов. На начало 2018 года активы трех фондов, объединившихся в НПФ «Открытие», составляли почти 609 млрд руб., а на 31 марта этого года они сократились более чем на 50 млрд руб. Помимо ухода граждан, формировавших накопительную пенсию (см. “Ъ” от 16 апреля), сократилась и клиентская база по НПО. Топ-менеджер фонда рассказывал “Ъ”, что ряд корпоративных клиентов перешли в другой НПФ. «Для НПФ «Открытие» покупка среднего по размеру игрока — это прежде всего увеличение рыночной доли и сигнал рынку, что после санации фонд готов стать центром сделок M&A»,— полагает директор рейтингов финансовых институтов НРА Юрий Ногин.

Несмотря на то что большинство металлургических компаний уже избавились от своих НПФ, собственники «УГМК-Перспективы» всегда настаивали на том, что их фонд несет социальные функции перед работниками холдинга, и отказывались от его продажи, указывает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Поэтому стоимость сделки может быть довольно высокой. По словам одного из собеседников “Ъ”, обсуждаемая цена за «УГМК-Перспективу» составляет 1,3 млрд руб. (около 10% от активов). Вместе с тем, как отмечает господин Ногин, холдинг не только получит финансирование на текущую деятельность, но и передаст корпоративную программу и обязательства по ОПС надежному игроку, одновременно «сократив издержки на поддержание своих социальных обязательств».

Илья Усов, Евгений Зайнуллин

Публикации в СМИ привели к беспокойству множества клиентов банка

О том, что у банка Открытие отозвана лицензия, говорили некоторые СМИ. Действительно, у этой организации были серьезные проблемы, но она продолжает функционировать. Возникновение сложностей в работе Открытия обеспокоены многие его клиенты. Если учесть, что он входит в ТОП-10 финансовых банков России, то клиентская база физических и юридических лиц просто огромная.

Когда такой крупный банк испытывает сложности, это вызывает беспокойство не только у его клиентов, но и у государства. Именно АСВ приходится заниматься возвращением средств вкладчиков после закрытия банка, а банк Открытие занимает 5-ю строчку в рейтинге по объему вкладов, на его депозитных счетах находится более 700 млн. рублей. Портал Бробанк.ру решил разобраться, отозвана у банка ФК Открытие лицензия или нет, почему он испытывает сложности, и что будет дальше.

Что с банком Открытие на сегодняшний день?

Проблемы у банка Открытие возникли не сегодня, сейчас вопросы урегулирования его работы уже находится на стадии завершения. Если зайти на сайт организации, то видно, что она работает, предлагает свои продукты физическим лицам и бизнесу. Так что, отзыв лицензии у банка ФК Открытие не произошел.

Ликвидация финансовых проблем для клиентов банка прошла без ощутимых последствий

Если вы хранили средства на его счетах, то вы все также имеете к ним доступ, можете распоряжаться средствами как угодно, все условия размещения вкладов также действуют. Можно сказать, что сглаживание финансовых проблем для клиентов банка прошло без каких-либо последствий и вообще незаметно.

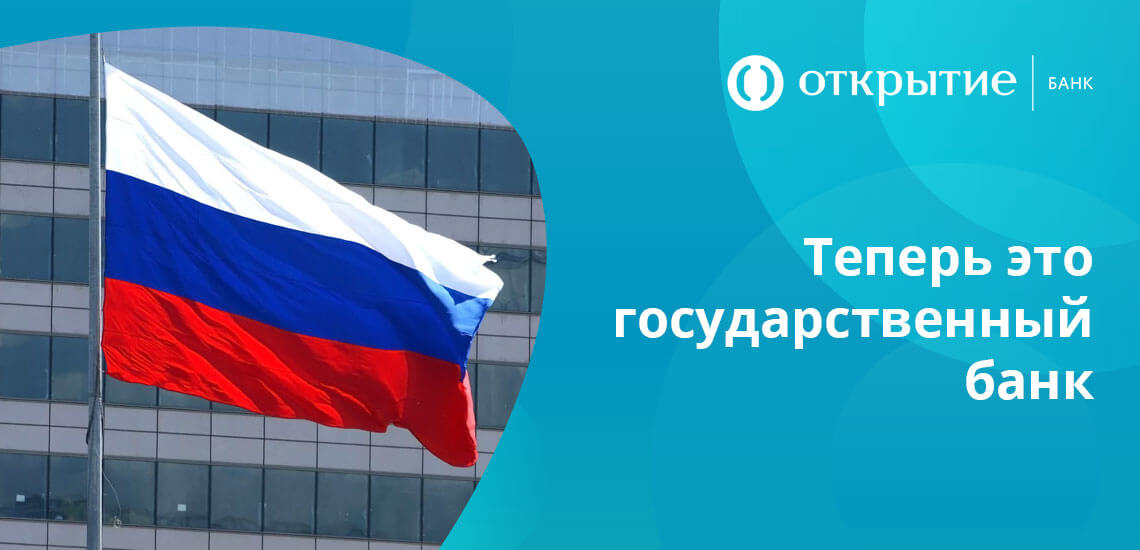

На сегодня банк Открытие полностью принадлежит Центральному Банку РФ, он перешел в его собственность после санации. Так что, теперь это государственный банк.

Алгоритм появления и решения проблем банка Открытие

В целом, можно сказать, что Открытие просто не справился с объемами «плохих» активов. Эта организация скупала проблемные организация, видимо, надеясь справиться с последствиями такого приобретения и после получить выгоду, но все пошло не так. Эксперты сходятся во мнении, что компанию потянули вниз сделки по покупке проблемного Траста и Росгосстраха. Сделка по покупке состоялась весной 2017 года, и уже летом этого же года в СМИ начала появляться информация о проблемах.

Наличие проблем в таком крупном банке — это всегда серьезный «звонок» для многих вкладчиков. Если гражданин слышит, что в банке, в котором он размещает свои средства, начинаются какие-то проблемы, он спешит разорвать сотрудничество с этой компаний. Так и случилось, и к проблемным активам добавился еще и большой отток средств физических и юридических лиц. Все это вкупе и привело к тому, что банка Открытие как коммерческой структуры больше не существует.

По мнению экспертов к ситуации привели стратегические ошибки правления банка, а именно покупка проблемных компаний и санация Траста.

Сделки по покупке проблемного Траста и Росгосстраха стали одной из причин, едва не приведших к краху

Как все происходило:

- Середина августа 2017 года. Зафиксирован большой отток клиентских средств — более 621 млрд. рублей, причем большая часть этих средств пришлась на госструктуры, которые обслуживал банк. У компании появились проблемы, нужно было срочно заместить дыры, поэтому банк привлек 333 млрд. рублей в ЦБ.

- В этом же месяце появляется информация о том, что Центральный Банк может стать собственником Открытия. Именно на этом банке планируется проведение первой санации через фонд консолидации. После этого компания станет собственностью ЦБ РФ.

- 29 августа 2017 года Центральный Банк официально объявляет о санации. То есть об отзыве лицензии у банка Открытие даже речи не было. Регулятор стал основным инвестором операции. Причем санация была проведена таким образом, что на деятельности самой организации это никак не отразилось, он продолжит непрерывно существовать. На процесс оздоровления проблемной компании Центральный Банк отвел 6-8 месяцев.

- 31 августа 2017 года акции Открытия обновили свой исторический минимум.

- 1 сентября 2017. После объявления о санации Центральным Банком международное рейтинговое агентство S&P повысило рейтинги Открытия. Если раньше это был негативный рейтинг, то теперь он стал «развивающимся». Аналитики уже на тот момент посчитали, что компания сможет восстановиться финансовую устойчивость с помощью ЦБ.

- 4 сентября 2017. Центральный Банк объявил о результатах финансовой оценки — для спасения Открытия может понадобиться сумма до 400 млрд. рублей.

- 14 сентября 2017. Было объявлено, что временную администрацию Открытия возглавит Михаил Задорнов. Это вывший министр финансов и на тот момент действующий председатель правления ВТБ24. В этот же день появилась информация, что действующий президент ФК Открытие Рубен Аганбегян покидает свой пост, также были прекращены полномочия и некоторых других ТОП-менеджеров компании.

- 29 ноября 2017 года временная администрация принимает решение сократить уставной капитал компании до 1 рубля. Московская биржа с этого же дня объявляет о прекращении торгов акциями банка Открытие.

- 11 декабря 2017 года Центральный Банк России официально стал собственником банка Открытие, его пакет акций организации — 99,9%.

- 1 января 2017 года Михаил Задорнов, экс-президент ВТБ24, становится председателем правления банка Открытие.

- 12 января 2018 года Центральный Банк объявил о завершении санации. Также регулятор объявил, что рассматривает решение о соединении Открытия с Бинбанком, который тоже на тот момент испытывал сложности.

- В начале февраля 2018 года удалось остановить отток средств и наоборот наладить их приток. За один месяц средства на счетах юридических лиц выросли с объема 66,3 млрд. руб. до 357,5 млрд.

- Начало февраля 2018 года. Объявлено решение об объединении Открытия и Бинбанка, причем бренд «Бинбанк» перестает существовать.

- Середина февраля 2018. Рейтинговое агентство Moody’s решило пересмотреть рейтинг финансовой компании с возможностью его повышения.

В целом, после этого отмечается положительная динамика развития банка Открытие. Он нормально функционирует, обслуживает физических и юридических лиц.

На сегодняшний день банк активно работает, обслуживая имеющихся клиентов и привлекая новых

Что происходит с банком Открытие сегодня?

Для клиентов это обычная финансовая организация, где можно вести счета, открывать вклады, брать кредиты. Центральный Банк сделал все возможное, чтобы финансовые проблемы компании никак не отразились на его клиентах. Открытие активно работает, разрабатывает новые продукты.

Центральный Банк вновь внес его в список системно-значимых банков России. Не так давно произошло объединение с Бинбанком, руководителем Открытия все также является Михаил Михайлович Задорнов. Активы компании по состоянию на начало мая — 2,145 млрд. рублей, Открытие по активам занимает 8 место в России, а по прибыли — 5-е с показателем более 22,7 млрд. рублей. Кредитные рейтинги по национальной и международной шкале — стабильные.

Проблемы банка Открытие на сегодняшний день решены практически полностью. Компания работает, развивается. Конечно, последствия санации и проблем есть, но все они решаемые. Самое главное — для действующих и новых клиентов никаких угроз нет.

Лицензии и членство банка Открытие

Банк Открытие является одним из наиболее крупных финансовых учреждений по уровню активов в России. В топе он находится на седьмом месте. В новостных изданиях начали появляться слухи об отзыве лицензии у данной организации. В банке до недавнего времени были проблемы, но он не прекращал работу и всегда исполнял свои финансовые обязательства перед клиентами, в частности перед вкладчиками.

Когда у такого крупного банка появляются сложности, то это начинает беспокоить не только тех, кто открыл в нем депозиты, но и также государство, поскольку именно за его счет будут возвращены обратно денежные средства вкладчикам. Но для того чтобы сделать правильные выводы о стабильности финансового учреждения, необходимо узнать:

-

Правда ли, что у него отобрали лицензию или нет;

-

Как обстоят дела с ведением банковской деятельности сегодня.

Что происходит с банком сегодня

У банка Открытие сложности начались не в этом году. Это произошло два года назад, когда руководство финансового учреждения находилось на грани банкротства. Тогда Центральным банком страны были предприняты меры по финансовому оздоровлению учреждения. И на данный момент все работы по устранению появившихся в 2017 году проблем находятся на завершающей стадии.

На официальном интернет ресурсе ФК Открытие по-прежнему предлагает многочисленные продукты физическим и юридическим лицам. А это значит, то информация об отзыве лицензионного соглашения, представленная в средствах массовой информации, является не более чем слухом. Те люди, которые хранили денежные средства на счетах банка, могут время получить к ним доступ в любое время, как и прежде. Кроме того условия размещения вкладов не изменились. Это говорит о том, что для клиентов банка Открытие устранение проблем 2017 года прошло практически незаметно.

А вот изменения коснулись руководящего состава. Теперь финансовое учреждение полностью принадлежит Центральному банку России. Ему принадлежит 99.9 процентов акций. И на данный момент Открытие превратился в государственное финансовое учреждение. Ранее он был частным.

С какими сложностями пришлось столкнуться финансовой организации

В банке Открытие прежнее руководство скупало акции компаний, которые обладали так называемыми «плохими» активами. План руководящего состава был таким, что он справится с последствиями такой покупки, и при этом получит огромную прибыль. Но на деле все оказалось совсем иначе. Весной два года назад в СМИ появились сведения о покупке банком Росгосстраха и Траста. А уже летом начали появляться первые «звоночки», что в организации начались проблемы.

Затем финансовое учреждение столкнулось с оттоком капитала. В итоге это привело к тому, что банк, как коммерческая структура перестал существовать. Эксперты говорят о том, что вина за все происходящее лежит полностью на бывшем руководстве кредитного учреждения. Огромной ошибкой было заниматься финансовым оздоровлением Траст банка.

Назначение временной администрации

В период наличия многочисленных проблем с убыточными активами кредитное учреждение не было лишено лицензии на предоставление услуг населению страны. Когда в каком либо из российских банков появляются серьезные сложности, Центральным банком России для него назначается временная администрация. На ее плечи ложится обязанность по проведению оценки финансового состояния учреждения. Это же потребовалось и в случае с банком Открытие.

В конце августа два года назад было назначено временное руководство, которое подтвердило, что у финансовой организации имеются сложности. А уже в конце года во время проведения санации держателем основного пакета акций стал ЦБ России. Председателем правления и по сей день является М. М. Задорнов.

Как обстоят дела сегодня

В Открытии на сегодняшний день дела идут достаточно хорошо. Для клиентов данное учреждение практически не изменилось. Оно все также предоставляет огромный спектр банковских услуг частным и юридическим лицам:

-

Кредиты. В банковской организации действуют многочисленные программы ипотечного и потребительского кредитования.

-

Вклады. Потребители отмечают, что банк предоставляет самые высокие проценты по депозитам, даже если клиенты не являются участниками зарплатных проектов.

-

Банковские карты. Среди пластиковых продуктов банка потребители могут выбрать пластик с возможностью получения кэшбека, баллов для совершения выгодных покупок и накопления миль.

Сегодня финансовое учреждение работает в прежнем режиме и предлагает своим клиентам воспользоваться новыми продуктами.

По инициативе Центрального банка кредитное учреждение снова было внесено в список системно значимых финансовых организаций страны. А некоторое время назад к ней присоединился и Бинбанк. Председатель правления при этом не изменился. Им также остается М.М. Задорнов. На данный момент активы Открытия приближаются к отметке три миллиарда рублей. Учреждение находится на 5 месте по уровню прибыли среди российских банковских организаций. В настоящее время кредитные рейтинги, как на отечественном, так и на зарубежном экономическом рынке являются стабильными.

На данный момент у банка практически не наблюдается проблем, поскольку он работает и развивается в области предоставления гражданам финансовых услуг. Главным моментом после проведения процедуры по финансовому оздоровлению стало то, что на клиентах банковской организации это никак не сказалось.

По каким лицензионным соглашениям работает организация

То, что у учреждения не отозвали лицензию, подтверждается официальным сайтом банка. На нем всегда имеется актуальная информация касательно любых важных моментов. В разделе с лицензионными соглашениями представлены сведения о том, разрешения на какие типы деятельности у банка есть для работы на территории страны.

В настоящее время работа финансового учреждения ведется на основании пакета государственных лицензий, сведения о которых имеются в открытом доступе на официальном сайте банка. У него есть следующие виды лицензионных соглашений, выданных ЦБ и ФСБ России:

-

Право на проведение банковских операций;

-

Соглашение на привлечение во вклады и размещение драгоценных металлов;

-

Лицензионное соглашение участника рынка ценных бумаг на проведение диллерской деятельности;

-

Лицензионное соглашение профессионального участника рынке на проведение депозитарного типа деятельности;

-

Разрешение на экспорт золота;

-

Разрешение на экспорт серебра;

-

Сертификация и защита государственной тайны;

-

Свидетельство о принадлежности финансового учреждения к реестру банков России.

Открытие является крупнейшим финансовым учреждением страны. У него имеется большой опыт работы по предоставлению полного спектра финансовых услуг. Пока банковской организации не грозит отзыв лицензионного соглашения, выданного ЦБ России. Регулятор является держателем основного акционного пакета. Деятельность учреждения находится под его контролем. Учреждение работает стабильно, развивается и создает для своих клиентов новые банковские продукты.

Скачать приложение можно, если у Вашего смартфона операционная система Android или IOS.

Мобильное приложение для IOS

Мобильное приложение для Android

Социальные сети

Для того, чтобы быть первым в курсе новостей и различных акций, вступайте в сообщества банка «Открытие» в социальных сетях.

|

|

Контактная информация

Если у Вас возникли какие-либо вопросы по продуктам банка «Открытие», воспользуйтесь номерами телефонов

- Телефон горячей линии: 8-800-444-44-00

- Телефон в Москве: +7 (495) 224-44-00

- Официальный сайт: https://www.open.ru