Содержание

- Банковская система

- Структура банковской системы

- Типы банковских систем

- Банковская инфраструктура

- Основные функции системы

- Литература

- Банковская система

- Система коммерческих банков

- Регулирование деятельности системы коммерческих банков

- Глава 1. Коммерческие банки и кредитная система

- Понятие национальной банковской системы

- Особенности национальной банковской системы

- Национальные банковские системы

- Понятие банка.

- Функции банков.

- Банковская система.

- Понятие и задачи банковской системы

- Элементы банковской системы

- Структура банковской системы

- Типы банковских систем

- Принципы банковской системы

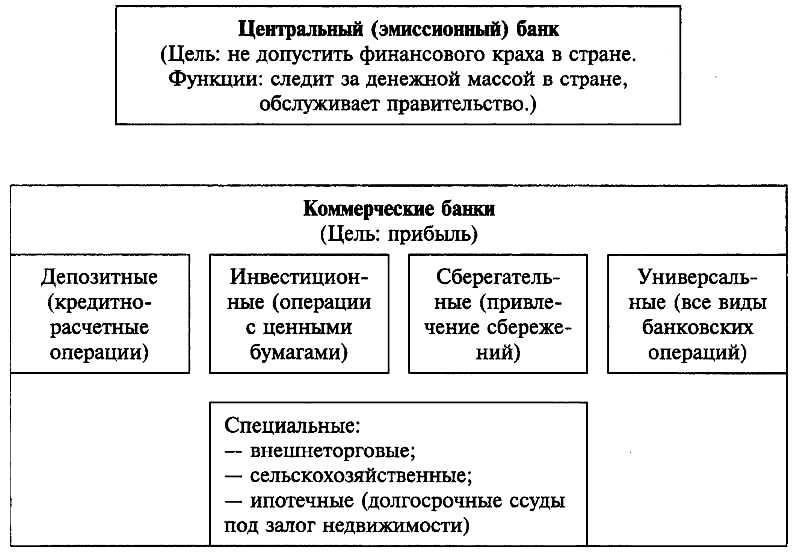

Банковская система

Банковская система — совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Структура банковской системы

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки).

Банковская система не включает небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании). Данные институты являются частью более общей категории — финансовые институты.

Типы банковских систем

Международная практика знает несколько типов банковских систем:

- распределительную централизованную банковскую систему;

- рыночную банковскую систему;

- банковскую систему переходного периода.

Распределительная (централизованная) банковская система: государство — единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. Банковская деятельность регулируется нормативно-правовыми документами.

В противоположность распределительной (планово-административной) системе банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Банковская инфраструктура

Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся:

- законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций);

- внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение);

- построение учёта, отчётности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем);

- структура аппарата управления банком.

Основные функции системы

- — обеспечивать функционирование и развитие экономики путем предоставления банковских кредитов и организации системы расчетов;

- — посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям;

- — аккумуляция временно свободных ресурсов в стране;

- — кредитование производства, обращения товаров и потребностей физических лиц.

> См. также

- Банк

- Международная финансовая организация

- Банковская система России

- Банковская система Российской империи

> Примечания

- Банковская система (Научная периодика)

Литература

- Лаврушин О. И. Банковское дело: Современная система кредитования. — 2-е, доп.. — М.: Кнорус. — 264 с.

- Николаева Т. П. Финансы и кредит: Учебно-методический комплекс. — М.: Изд. центр ЕАОИ, 2008. — 371 с.

- Банки // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

| |

Это заготовка статьи о банках. Вы можете помочь проекту, дополнив её. |

Банковская система

Банковская система – это совокупность банков, небанковских учреждений, банковской инфраструктуры, находящихся в тесном взаимодействии между собой и обеспечивающих ее устойчивое развитие.

Классификация банковских систем может проводиться по различным критериям.

Так, в зависимости от типа банковских отношений в обществе принято различать банковские системы распределительного, переходного и рыночного типа. Система рыночного типа характеризуется наличием конкуренции и регулирования. Распределительному типу присущи полное отсутствие рыночных элементов, строгая регламентация и централизация управления из единого экономического центра. Переходный тип включает черты как рыночной (конкуренция и регулирование), так и распределительной экономической системы – жесткое администрирование по некоторым позициям.

При этом с учетом того, к какому типу банковская система относится – распределительному или рыночному, – формируются и функционируют уровни банковской системы. На практике встречаются одно-, двух- и трехуровневые системы.

Классифицируя банковские системы по моделям, можно выделить конкурентную, олигопольную и монопольную модели построения. По классам – национальную, наднациональную и мировую банковские системы.

По уровню специализации различают универсальную и специализированную банковские системы. При специализированной модели запрещается совмещать кредитную и инвестиционную деятельность. Универсальная модель банковской системы, напротив, допускает сочетание в деятельности кредитования и инвестирования.

В зависимости от степени развития банковской системы на практике встречаются:

– экстенсивная модель. Характеризуется ограниченным количеством предоставляемых банковских услуг, агрессивной политикой на рынке активов и обязательств, низкой степенью их диверсификации, высокой концентрацией рисков, низким уровнем развития конкуренции и рыночной дисциплины;

– интенсивная модель. Отличается высоким уровнем развития конкуренции, высокой степенью прозрачности и рыночной дисциплины, наличием разветвленной современной инфраструктуры, высокой степенью капитализации банков, сбалансированным ведением и устойчивостью бизнеса, достоверностью публикуемой и предоставляемой в органы контроля и надзора информации.

Система коммерческих банков

Система коммерческих банков – это совокупность всех банков, кредитных и сберегательных учреждений, действующих на определенной территории. Система включает инвестиционные, инновационные, ипотечные банки.

Признаки современного коммерческого банка

Современный коммерческий банк – это предприятие, функционирующее для привлечения денежных средств и действующее на условиях возвратности и платности. Банки имеют два признака, которые отличают их от прочих финансовых учреждений (скажем, бирж):

Современный коммерческий банк – это предприятие, функционирующее для привлечения денежных средств и действующее на условиях возвратности и платности. Банки имеют два признака, которые отличают их от прочих финансовых учреждений (скажем, бирж):

- Банки могут организовывать двойной обмен, то есть размещать собственные долговые бумаги, а привлеченные деньги вкладывать в акции других предприятий.

- Банки принимают на себя безусловные обязательства с фиксированным принципалом (основной суммой долга).

Особенностью коммерческого банка является его исключительное право исполнять следующие операции:

- Привлекать деньги граждан для внесения на депозиты.

- Открывать и вести расчетные счета.

- Размещать средства от своего имени на условии возвратности.

- Образовывать новые платежные средства и изымать их.

Какие функции исполняет система коммерческих банков?

- Мобилизация свободных денег с дальнейшим превращением в капитал.

- Посредничество в расчетах и платежах между хозяйствами.

- Эмиссионная функция (выпуск платежных средств).

- Предоставление кредитов гражданам, организациям, государству.

- Консультирование – предоставление достоверной финансовой информации.

- Стимулирование граждан к накоплению (если процентная ставка по кредитам излишне высока и не позволяет потенциальным заемщикам быть уверенными в способности погасить кредит без просрочек).

Регулирование деятельности системы коммерческих банков

Регулировать работу системы коммерческих банков призван ФЗ «О банках и банковской деятельности», который отмечает, что каждое финансовое учреждение должно обладать лицензией Банка России, иначе вести финансовую деятельность оно не вправе. Если окажется, что коммерческий банк нарушил закон или распоряжение ЦБ, ему грозит одно из следующих наказаний:

Регулировать работу системы коммерческих банков призван ФЗ «О банках и банковской деятельности», который отмечает, что каждое финансовое учреждение должно обладать лицензией Банка России, иначе вести финансовую деятельность оно не вправе. Если окажется, что коммерческий банк нарушил закон или распоряжение ЦБ, ему грозит одно из следующих наказаний:

- Взыскание штрафа. Важно уточнить, что размер штрафа не может превышать 1% от величины уставного капитала.

- Законное требование сменить руководство либо реорганизовать финансовое учреждение.

- Назначение временной администрации (максимальный срок работы – полгода).

- Установление верхнего лимита на процентную ставку (это наказание действует максимум год).

- Запрет на осуществление некоторых видов операций.

- Отзыв лицензии.

Этапы развития системы коммерческих банков в РФ

— Система коммерческих банков в РФ начала зарождаться в конце 80-х годов. Становление можно разделить на несколько этапов:

— Концентрация финансовых ресурсов в руках крупнейших учреждений, таких как Сбербанк, Мосбизнесбанк и прочие. Этот этап длился до 1993 года.

— Появление значительного числа мелких кредитных учреждений, что было вызвано внушительными темпами инфляции. Этап продолжался до 1995 года.

— Очередная централизация банковского капитала вследствие кризиса межбанковских кредитов и снижения инфляции (1995-1997).

— Переориентация финансовых учреждений на работу с реальным сектором экономики. Банковские учреждения стали активно прибегать к слияниям, в результате которых формировались конгломераты и холдинги. Этот этап длился до августа 1998 года, то есть вплоть до кризиса.

— Законодательное обеспечение реструктуризации финансовых учреждений, ликвидация фирм-банкротов. С 1999 года наблюдается постепенный рост капиталов зарубежных и российских банков.

Глава 1. Коммерческие банки и кредитная система

ВВЕДЕНИЕ

В современности коммерческие банки получили большое распространение. Примеры мы можем найти как в крупнейших мегаполисах, так и в отдаленных провинциях. Люди, фирмы, компании и т.д. задумываются о том, как распоряжаться своим капиталом, банки им помогают в этом. В современной рыночной экономике в механизме функционирования кредитной системы коммерческим банкам отведена огромная роль.

Деятельность коммерческих банков так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе коммерческие банки, которые представляют собой частные и государственные учреждения, занимаются самыми разнообразными видами операций и предоставляют своим клиентам широчайший спектр финансовых услуг. Они не только организуют денежный оборот и кредитные отношения; через них осуществляются расчетные, кассовые, валютные операции, купля-продажа и выпуск ценных бумаг, в некоторых случаях посреднические сделки и управление имуществом, а также финансирование народного хозяйства в целом. Коммерческие банки выполняют ряд нетрадиционных банковских операций таких, как лизинг, факторинг и иные виды услуг.

Данная тема весьма актуальна в настоящее время. Система коммерческих банков развивается, стремительно набирая обороты. Коммерческие банки занимают свое место в экономике и играют особую роль в процессе ее функционирования. Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Они находятся в центре экономической жизни, обслуживают интересы производителей, связывая денежным потоком промышленность и торговлю, сельское хозяйство и население. Во всем мире банки имеют значительную власть и влияние, они распоряжаются огромным денежным капиталом, стекающимся к ним от предприятий и фирм, от торговцев и фермеров, от государства и частных лиц.

Объектом исследования являются коммерческие банки как универсальные кредитные учреждения; предметом выступают их функции, операции, основы деятельности, а также их роль в кредитной системе РФ.

Целью курсовой работы является изучение такого института кредитной системы, как коммерческие банки.

Для выполнения поставленной цели нужно выполнить ряд задач:

-

раскрыть понятия коммерческих банков и кредитной системы;

-

разобрать организационное устройство банков и их функции;

-

раскрыть принципы и аспекты деятельности коммерческих банков ;

-

рассмотреть их основные операции;

-

определить роль коммерческих банков в кредитной системе РФ.

-

Происхождение и сущность банков

Слово «банк» происходит от итальянского слова «banko» и означает «стол». Конкретной исторической даты возникновения банков нет. Элементы развития банковского дела можно найти в истории древних государств – Вавилона, Египта, Греции, Рима. В те времена банковские операции сводились к покупке, продаже, размену монет, учету обязательств до наступления сроков, приему вкладов, выдаче ссуд, ипотечным и ломбардным операциям. Но постепенное изменение социально-экономических условий (установление раннефеодальных порядков, преобладание натурального хозяйства, осуждение ранним христианством посреднических денежных отношений) привело к затиханию товарно-денежных операций и вместе с ними операций, которые сегодня трактуются как банковские.

Разложения феодального строя, развитие городов, торговли и ремесел обусловило активизацию товарно-денежных операций и сформировало потребность в посредниках, которые могли минимизировать риски операций с деньгами. Средневековые меняльные конторы стали предшественниками банков, а менялы – предшественниками банкиров; они принимали денежные вклады у купцов на хранение и специализировались на обмене денег различных городов и стран.

Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров.

Текущий документ не содержит источников. Одним из первых банков в современном понимании этого термина стал основанный в 1407г. Банк Генуи. В Западной Европе переход к кредитным банкирским домам и коммерческим банкам произошел во второй половине XVII в., в США история банковского дела начинается со второй половины XVIII в.

Самая первая попытка создания коммерческого банка в России была предпринята в г. Пскове воеводой Афанасием Ордин-Нащокиным, но эта идея не была одобрена центральным правительством. В 1729-1733 гг. первые операции в России стала осуществлять Монетная контора, а первый коммерческий банк – Банк для поправления при Санкт-Петербургском порте коммерции и купечества – появилась в 1754 г.

Термин «коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Основной клиентурой были торговцы, купцы (отсюда и название «коммерческий банк»). Банки кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом.

С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала, на создание запасов сырья и готовых изделий, на выплату зарплаты и т.д. Сроки кредитов постепенно удлинялись, часть банковских ресурсов начала использоваться для вложений в основной капитал, ценные бумаги и т.д.

Таким образом, термин «коммерческий» в названии банка утратил первоначальный смысл. Сегодня он обозначает «деловой» характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от их рода деятельности.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые компании, биржи, брокерские, дилерские фирмы и др. Но банки как субъекты финансовой системы имеют два существенных признака, отличающих их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозитные и сберегательные сертификаты, облигации, векселя), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов, распределяют среди своих акционеров.

По российскому законодательству банк отличается от всех других финансовых посредников тем, что только он имеет исключительное право осуществлять в совокупности следующие банковские операции:

-

привлечение во вклады денежных средств физических и юридических лиц;

-

размещение привлеченных денежных средств юридических и физических лиц от своего имени и за свой счет на условиях возвратности, платности, срочности;

-

открытие и ведение банковских счетов физических и юридических лиц.

Кроме банков, банковские операции могут осуществлять и организации, которые называются небанковскими кредитными организациями. Эти организации имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. При этом допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

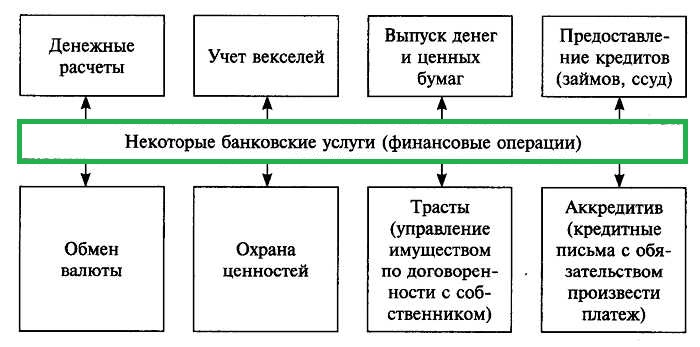

Но не многообразие услуг, предоставляемых банками, объясняет их роль в современной экономике. Исключительное значение банков определяется прежде всего тем, что они могут: образовывать платежные средства; выпускать платежные средства в оборот; осуществлять изъятие платежных средств из оборота.

Банки создают новые деньги в виде кредитов. Выпуск их в оборот осуществляется в виде записи на счет клиента суммы кредитных денег. Изъятие из оборота осуществляется в процессе погашения кредита заемщиком.

Таким образом, банки могут влиять на развитие отраслей и сфер экономики, кредитуя это развитие. Кроме того, возрастание роли банков в экономической жизни обид общества связано с изменением вещественной формы денег, а именно широким использованием безналичных средств и расчетов. Платежным агентом по безналичным расчетам является банк. Денежные расчеты в экономике осуществляются в форме движения наличных денег и денег в безналичной форме.

Наличные деньги физические и юридические лица могут хранить в выбранном ими хранилище, а платежи могут осуществляться ими по мере необходимости.

Безналичные деньги могут храниться только в банках на счетах юридических лиц. Банки зачисляют поступающие на эти счета суммы, выполняют распоряжения предприятий об их перечислении и выдаче со счетов, а также проводят другие банковские операции, предусмотренные банковскими правилами и договорами.

Безналичные расчеты все шире вторгаются и в сферу денежных отношений физических лиц. Зачисление доходов на банковские счета, использование чеков, пластиковых карт для расчетов расширяет зависимость физических лиц от банков, делая банки кровеносной системой рыночной экономики.

-

Понятие кредитной системы

Кредитная система – это определенная законодательством страны совокупность кредитно-финансовых институтов, а также кредитно-финансовые отношения, формы и методы кредитования. Кредитная система страны возглавляется Центральным банком (в США – Федеральная резервная система).

Кредитная система – это совокупность кредитно-расчетных отношений, форм и методов кредитования или совокупность кредитно-финансовых институтов.

Кредитная система – совокупность банков, иных кредитно-финансовых институтов, аккумулирующих временно свободные денежные средства и предоставляющих их в ссуду. Включает в себя банковский, потребительский, коммерческий, государственный, межгосударственный кредиты со своими формами отношений и методами кредитования.

Кредитная система – это часть финансового рынка, которая представлена теми его элементами (функциональными и институциональными), которые непосредственно занимаются кредитными операциями или регулируют их выполнение.

Совокупность кредитных отношений, форм и методов кредитования (функциональная форм); совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки. Кредитная система — более широкое и емкое понятие, чем банковская система, включающая лишь совокупность банков, действующих в стране.

В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк – банковские институты и небанковские кредитные организации. Центральный банк РФ (Банк России, Центробанк, ЦБ РФ) является эмиссионным центром страны, обладает монопольным правом выпуска в обращение и изъятия из него наличных денежных знаков в форме банкнот и монет. В качестве банка банков он предоставляет централизованные кредиты коммерческим банкам, является главным банкиром Правительства РФ, выполняет функции управляющего золотовалютными резервами, осуществляет кассовое исполнение государственного бюджета (прежде всего организацию через свои управления и отделения приема бюджетных платежей в регионах и на местах) и проч.

Коммерческие банки являются основой кредитной системы России. Некоторые из них возникли на базе ранее функционировавших специализированных государственных банков, имевших устойчивое финансовое положение и обладавших разветвленной сетью филиалов (Сбербанк, Мосбизнесбанк, Промстройбанк и др.), другие создавались практически «с нуля».

Специализированные кредитные организации включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании — на предоставлении долгосрочных ссуд под залог недвижимости (земли и строений).

Кроме того, с целью регулирования валютных и денежно-кредитных отношений на основе межгосударственных соглашений созданы межгосударственные (международные) банки: Международный банк реконструкции и развития (Всемирный банк) и его филиалы — Международная ассоциация развития и Международная финансовая корпорация, а также Банк международных расчетов и различные региональные международные банки развития, в том числе Европейский банк реконструкции и развития, а также другие банки. Членом большинства этих банков является и Россия.

В России уже сложилась кредитная система, отличная от двух основных мировых моделей: американской и немецкой. В стране действуют универсальные банки (этим она отличается от американской модели), а также функционирует достаточно развитый сектор специализированных кредитных организаций (этим она отличается от немецкой модели).

В целом российские кредитные организации повторяют путь, по которому развивалась кредитная система в Западной Европе и других регионах мира с конца 40-х — начала 50-х гг: финансовый капитал в России уже сращивается с промышленным и торговым (например, в форме финансово-промышленных групп), усиливается концентрация банков, их объединения в различных формах, возникают первые интернациональные союзы, консорциумы для осуществления отдельных проектов и программ.

>Национальная банковская система

Понятие национальной банковской системы

Определение 1

Национальная банковская система является совокупностью самых разнообразных типов банков, в которые входят такие банки, как коммерческие, сберегательные, ипотечные, кооперативные, инвестиционные, центральные банки, а также банки развития.

Замечание 1

Согласно другому определению, национальная банковская система является объединением кредитных и финансовых учреждений, которые создают, аккумулируют и предоставляют денежные средства.

Изначально национальная банковская система являлась достаточно слабой, она не была приспособлена к крупным и долговременным инвестициям. А в связи с тем, что банковское учредительство концентрировалось только в штатах, эффективное централизованное управление или координация полностью отсутствовала.

Сегодня национальная банковская система в России находится в кризисном положении. В условиях развития совершенно новой финансовой и кредитной системы невозможно не оценить основное значение экономического анализа деятельности кредитных организаций.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Деятельность коммерческих банков подвергается анализу со стороны Центрального банка Российской Федерации, налоговых органов, органов статистики, аудиторских фирм, акционеров, партнеров банка и т.д.

Ассоциация российских банков поставила перед собой цель, которая связана с разработкой Программы Национальная банковская система России на период с 2010 по 2020 год. Данная программа является своего рода перспективным планом банкизации России. В данной программе определены будущие направления становления банков России, с помощью которых можно будет разработать такую модель банковской системы страны, которая будет являться финансово устойчивой, а также стимулировать экономическое и социальное формирование, доведет всю область банковских услуг до каждого потенциального клиента.

Особенности национальной банковской системы

Национальная банковская системы включает в себя:

- Институты банковской системы;

- Небанковские кредитные и финансовые институты.

В большинстве высокоразвитых стран и в частности в России существует двухуровневая банковская система, которая состоит из:

- Центрального банка;

- Коммерческих банков.

Центральный банк занимается исполнением таких функций, как:

- Монополия на эмиссию денег и организацию их обращения. Это денежное и кредитное регулирование, а также осуществление контроля за всей деятельностью кредитных учреждений;

- Накопление и хранение резервов прочих кредитных учреждений;

- Хранение золотого и валютного резерва;

- Предоставление кредитования коммерческих банков;

- Кредитование и проведение расчетов правительства;

- Проведение вместе с правительством кредитной и денежной политики. Сюда входят учетные ставки, обязательные резервы, а также проведение политики на открытом рынке, а именно, выпуск и погашение государственных бума, которые являются ценными;

- Проведение различных зарубежных финансовых операций.

Коммерческие банки являются финансовыми посредниками, которые занимаются извлечением прибыли. Финансовым посредником является учреждение, которое находится между кредиторами и заемщиками. Занимая деньги от своего имени, оно далее ссужает данные средства своим заемщикам.

Коммерческие банки осуществляют свою деятельность согласно с лицензией и занимаются исполнением таких главных функций, как:

- Привлечение денежных средств. Это пассивные операции, при которых ресурсы состоят из собственных средств, а также средств, которые были привлечены. Это могут быть депозиты до востребования, срочные, сберегательные и многие другие;

- Размещение средств. Это активные операции, при которых происходят кредитные (учетно-ссудные) операции, операции с ценными бумагами, комиссионные, посреднические, доверительные, а также лизинговые операции.

Национальные банковские системы

Смотреть что такое «Национальные банковские системы» в других словарях:

-

НАЦИОНАЛЬНЫЕ БАНКОВСКИЕ СИСТЕМЫ — совокупность различных типов банков, включая коммерческие, сберегательные, ипотечные, кооперативные, инвестиционные, центральные банки и банки развития. С течением времени банки постепенно эволюционировали, стремясь удовлетворять потребности… … Юридическая энциклопедия

-

БАНКОВСКИЕ СИСТЕМЫ — Национальные банковские системы состоят из различных типов банков, включая коммерческие, сберегательные, ипотечные, кооперативные, инвестиционные, центральные банки и банки развития. С течением времени банки постепенно эволюционировали, стремясь… … Энциклопедия Кольера

-

БАНКОВСКИЕ СИСТЕМЫ — НАЦИОНАЛЬНЫЕ БАНКОВСКИЕ СИСТЕМЫ … Юридическая энциклопедия

-

Системы расчётов по банковским картам — Система расчетов по банковским картам платёжная система, объединяющая банкоматы различных банков. Обычно банкоматы банка, выпустившего платежную банковскую карту, предоставляют расширенную функциональность, в то время как при работе с… … Википедия

-

Кредитные системы — 1) в широком смысле совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально экономической формации (см. Кредит). 2) в узком смысле система кредитных учреждений той или иной страны в… … Большая советская энциклопедия

-

Ротшильды — (Rothschilds) Ротшильды это известнейшая династия европейских банкиров, финансовых магнатов и филантропов Династия Ротшильдов, представители династии Ротшильдов, история династии, Майер Ротшильд и его сыновья, Ротшильды и теории заговора,… … Энциклопедия инвестора

-

Валютная система — (Monetary system) Валютная система это правовая форма организации валютных отношений Валютная система: Ямайская, Европейская, Бреттон Вудская, Парижская, Генуэзская, Российская Содержание >>>>>>>>>> … Энциклопедия инвестора

-

Банк Японии — (Bank of Japan) Банк Японии это центральный банк Японии целью которого является обеспечение ценовой стабильности и стабильности финансовой системы Японии Банк Японии: денежная система Японии, закон о национальных банках, возникновение банковской… … Энциклопедия инвестора

-

Евро — (Euro) Евро это единая европейская валюта Евро: описание монет и банкнот, история создания и развития, место в мировой экономике Содержание >>>>>>>>>> … Энциклопедия инвестора

-

Банковская система — (Banking System) Банковская система это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, которые действуют по единым правилам денежно кредитной политики страны Определение банковской системы,… … Энциклопедия инвестора

>Банки и банковская система.

Понятие банка.

Понятие банка происходит из итальянского языка, и в переводе означает лавка, стол. Банкьери – так называли менял и ростовщиков в средневековой Италии.

Банк – это финансовый институт, который производит разнообразные виды операций с деньгами и ценными бумагами. Банки – это финансово-кредитные учреждения, которые оказывают финансовые услуги правительству, физическим и юридическим лицам. Свойства банков:

- извлечение прибыли;

- осуществление банковских операций;

- открытие и ведение банковских счетов физических и юридических лиц;

- деятельность на основании лицензии государства;

- отсутствие прав на совершение торговой, производственной или страховой деятельности.

Виды банков не многочисленны: центральные банки и коммерческие. Центральные банки – регулируют банковскую систему на государственном уровне, в том числе выпуск национальной валюты. Коммерческие банки ведут предпринимательскую деятельность в банковской системе.

Коммерческие банки бывают трех типов:

- инвестиционные банки (инвестиции, ценные бумаги);

- сберегательные банки (вклады, депозиты);

- универсальные (все виды банковской деятельности).

Функции банков.

- Хранение денег клиента: первая исторически, и до сих пор одна из основных функций банка.

- Перевод денег от одного клиента другому безналичным расчетом (путем изменения соответствующих записей).

- Кредиты (кредиты имеют стимулирующее воздействие на производственную сферу экономики и на предпринимательство; кроме того, еще один положительный момент этой функции – создание дополнительной денежной массы).

- В ресурсах банков привлеченный и заемный капитал преобладает над собственным, что влечет за собой повышенную ответственность перед клиентами-вкладчиками и кредиторами.

- Одновременная работа с клиентами из разных сфер деятельности, в том числе с противниками (конкурентами).

Ресурсы банков состоят из собственного капитала и привлеченных средств. Собственный капитал – это резервный фонд банка, средство защиты в случае потери банком ликвидности и необходимости возврата вкладов. Собственный капитал состоит из:

- уставного капитала (минимальный размер имущества банка);

- фонды за счет прибыли;

- добавочный капитал (доход на продаже ценных бумаг, на курсовой разнице и разнице при переоценке основных средств).

Привлечение средства в ресурсах банка – это:

- депозиты физических и юридических лиц;

- межбанковские кредиты;

- векселя и облигации банка.

Банковская система.

Банковская система – это комплекс всех видов национальных банков и кредитных учреждений. Структура банковской системы состоит из двух уровней.

На верхнем уровне центральный или эмиссионный банк, который регулирует деятельность всей системы. На нижнем уровне коммерческие банки (универсальные и специализированные – инвестиционные, сберегательные, ипотечные, кредитные и т.д.).

Главные элементы в инфраструктуре банковской системы:

- законодательные нормы;

- регламент совершения операций;

- учет, отчетность и обработка баз данных;

- структура аппарата управления (руководства).

Банковская инфраструктура – это то, без чего не может нормально развиваться система банков; она представляет для банков такой же регулятор поведения, как для человека – моральные и правовые нормы.

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По принадлежности:

- государственные;

- коммерческие.

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» ЦБ РФ является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью,

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой. Эпитет «коммерческий» в отношении банка условен, потому что означает, что главной целью деятельности организации является получение прибыли.

К банковским услугам коммерческих банков относятся:

- кредитование юридических и физических лиц;

- валютные операции (только уполномоченные банки);

- операции с драгоценными металлами;

- выход на фондовый рынок и Forex;

- ведение расчётных счётов хозяйствующих экономических субъектов;

- обмен испорченных денежных (рваные, обожжённые, постиранные купюры) знаков на неиспорченные;

- ипотека;

- автокредитование;

- и др.

Вы смотрели конспект «Банковская система».

- Вернуться к Списку конспектов по Обществознанию.

- Найти конспект в Кодификаторе ОГЭ по обществознанию.

- Найти конспект в Кодификаторе ЕГЭ по обществознанию.

>Банковская система

Понятие и задачи банковской системы

В любом современном государстве банковская система является важной составляющей экономической системы страны.

Определение 1

Банковская система — это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

К основным задачам банковской системы относят:

- накопление временно свободных в государстве ресурсов;

- обеспечение нормального функционирования и развития экономики;

- посредничество в отношениях между банком и клиентом;

- кредитование производства.

Элементы банковской системы

Элементами банковской системы являются — Центральный банк страны, коммерческие банки, а так же небанковские кредитные организации. Часто к элементам банковской системы относят банковскую инфраструктуру.

Банковская инфраструктура представляет собой элемент организационного блока всей системы. Она определяется совокупностью правовых норм, социальных институтов, а также технологических ресурсов.

Правовые нормы устанавливаются государством, они помогают определить статус кредитной организации, а так же выявить полный перечень предоставляемых кредитной организацией услуг.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

К социальным институтам, которые обеспечивают функционирование банковской деятельности, относятся: органы власти, учебные заведения, так же кадровые службы, организации, ориентированные на изучение и улучшение хозяйственных процессов на уровне банковской системы.

Технологические ресурсы могут быть представлены линиями связи, программными обеспечениями, специализирующимися на обработке банковских операций, а так же основными фондами кредитных организаций.

Структура банковской системы

Банковская система различных государств может представлять собой один либо два уровня:

- Одноуровневая банковская система. Данная система характеризуется наличием горизонтальных связей между кредитными организациями. Данная структура применима в тех странах, где имеется слабо развитая экономическая структура, а так же преобладают тоталитарный и административно-командный режимы управления.

- Двухуровневая банковская система. Этот вид банковской системы основывается на горизонтальном и вертикальном регулировании отношений между банковскими организациями. Вертикальная связь выстраивается в отношении Центрального банка с более низкими звеньями системы (коммерческими банками), при этом Центральный банк выступает руководящим звеном.

Двухуровневые системы характерны для стран, где хорошо развита рыночная экономика. Первый уровень представлен Центральным банком, а на нижнем уровне функционируют коммерческие банки, которые в свою очередь подразделяются на универсальные и специализированные.

Замечание 1

Небанковские кредитно-финансовые институты, а именно — инвестиционные компании, фонды (инвестиционные и пенсионные), страховые компании, трастовые компании и т.д., не относят ко второму уровню банковской системы. Данные организации образуют отдельную группу, которая занимает определенное место в категории — финансовые институты.

Универсальные банки это те банки, которые выполняют либо весь спектр банковских операций, либо большую их часть.

К специализированным банкам относятся банки, которые ориентированы на выполнение отдельных видов операций. Например: инвестирование, ипотечное или потребительское кредитование и тому подобное.

Организация банковской системы происходит с учетом следующих признаков ее построения:

- Обязательное подчиненение элементов второго уровня первому (Центральный банк является законодательным, контролирующим, надзорным органом по отношению к кредитным организациям).

- Государственное регулирование банковской деятельности при условии независимости коммерческих организаций, предусмотренной в рамках законодательства.

- Между кредитными организациями должно быть создано условие честной конкурентной борьбы.

- Деятельность кредитных организаций должна быть открытой.

Типы банковских систем

Международная практика выделяет следующие типы банковских систем:

- распределительная банковская система;

- рыночная банковская система;

- банковская система переходного периода.

Распределительная, или по-другому – централизованная банковская система. Ее суть заключается в том, что государство выступает монополистом в области формирования кредитных организаций. Данная система, соответственно, является одноуровневой.

Все, имеющиеся в государстве, кредитные организации подчиняются правительству, а так же полностью зависят от его деятельности. Право выбора руководства кредитной организации и имеют вышестоящие органы управления центральной или местной власти.

Для банковской системы рыночного типа характерно отсутствие монополии государства в отношении банковской деятельности, что порождает банковскую конкуренцию. Эмиссию денег выполняет центральный банк, а кредитование предприятий и населения осуществляют банки. При этом ни Центральный банк, ни коммерческие банки не должны отвечать по обязательствам друг друга.

Последний тип банковской системы включает в себя компоненты как распределительной, так и рыночной банковской системы, то есть находится в стадии переходной системы.

Принципы банковской системы

К принципам банковской системы относят следующие:

- двухуровневая структура банковской системы.

- осуществление центральным банком банковского регулирования и надзора над нижестоящими коммерческими организациями;

- универсальность деловых банков;

- деятельность кредитных организаций должна быть направлена на получение прибыли от осуществления банковских операций.

Данные принципы закреплены законодательно и находят свое отражение в Федеральном законе от 02.12.1990 N 395-1 «О банках и банковской деятельности».