Содержание

- Плательщики налога на транспорт и основные принципы его расчета

- Налоговая база по транспортному налогу

- Объект и ставка по налогу

- Что такое налог на транспорт

- Формула расчета

- Примеры расчета

- Региональные ставки

- Нюансы, связанные с выплатой транспортного налога

- Транспортный налог для юридических лиц

- Подведем итоги

- Ставка

- Расчет по лошадиным силам

- Расчет по регионам

- Транспортный налог в 2019 г. — порядок расчета, ставки, льготы

- Сроки уплаты транспортного налога

- Как рассчитывается транспортный налог

- Льготы по уплате транспортного налога

- Порядок расчета транспортного налога

- Расчет транспортного налога: пример

Плательщики налога на транспорт и основные принципы его расчета

Данный налог является региональным. Оплачивать его должны физлица и предприятия, у которых в собственности имеется транспорт (ст. 357 НК РФ).

Предприятия рассчитывают данный налог и причитающиеся авансовые платежи по нему самостоятельно. Физлицам сумму налога необходимо оплатить по уведомлению из ФНС, которое формируется, исходя из сведений, предоставляемых органами, регистрирующими транспортные средства.

Основные принципы расчета и уплаты налога:

- налог рассчитывается как произведение базы по налогу и ставки (если другое не отражено в НК РФ);

- авансы к уплате по налогу определяются за каждый отчетный период как ¼ налоговой базы, помноженной на налоговую ставку (ст. 362 НК РФ);

- предприятия налог к уплате исчисляют как разницу между суммой, начисленной за год, и авансовыми платежами, которые были уплачены в течение года, для физлиц авансовые платежи по налогу не предусмотрены;

- предприятия в отношении транспортного средства с максимально разрешенной массой свыше 12 тонн (зарегистрированного в реестре) исчисленные авансовые платежи по налогу не уплачивают (абз.2 п.2 ст.363 НК РФ);

- итоговая сумма налога и сумма авансов по дорогим авто определяется с учетом повышающего коэффициента (от 1,1 до 3), устанавливаемого в зависимости от стоимости автомобиля и числа лет, прошедших с момента его выпуска (п. 2 ст. 362 НК РФ).

Мнение налоговиков о применении повышающих коэффициентов узнайте .

Налоговая база по транспортному налогу

Налоговая база транспортного налога в 2017–2018 годах рассчитывается по-разному для отдельных видов транспортных средств (ст. 359 НК РФ, раздел V Методических рекомендаций по применению гл. 28 НК РФ, утв. приказом МНС от 09.04.2003 № БГ-3-21/177).

|

Вид транспортного средства (ТС) |

Налоговая база для расчета транспортного налога |

Источник информации о налоговой базе |

|

|

ТС, имеющие двигатели |

Мощность двигателя(Nд) в лошадиных силах (л. с.) |

Показатель для расчета:

|

Если Nд или Nдс указан в кВт, необходимо перевести этот показатель в л. с. по формуле: Nд (л. с.) = Nд (кВт) × К, где К = 1,35962 – переводной коэффициент из кВт в л. с. Результат вычислений округляется с точностью до 2 знаков после запятой |

|

Водные ТС |

Мощность двигателей судна, зарегистрированных за водным ТС (Nдс) |

||

|

Водные, несамоходные (буксируемые) ТС, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах (р. т.) |

Мерительное свидетельство судна, выдаваемое органами технадзора |

Показатель устанавливается путем обмера внутреннего объема судна 1 р. т. = 100 куб. футов = 2,83 м3 |

|

Воздушные ТС, для которых определяется тяга реактивного двигателя |

Статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного ТС на взлетном режиме в земных условиях в килограммах силы (кгс) |

Паспорт воздушного ТС |

В ст. 361 НК РФ для самолетов, имеющих реактивные двигатели, установлена ставка налога 20 руб. за каждый кгс – перевод в л. с. для определения налога не требуется |

|

Иные водные и воздушные ТС, не имеющие двигателей или в отношении которых не определяется валовая вместимость |

ЕТС (единица транспортного средства) |

— |

К подобным ТС относятся:

|

Если данные о мощности двигателя (валовой вместимости) отсутствуют, в расчете могут быть использованы (п. 22 Методических указаний, утв. приказом МНС от 09.04.2003 № БГ-3-21/177):

- предоставленное налогоплательщиком экспертное заключение;

- результаты экспертизы, проведенной в соответствии со ст. 95 НК РФ.

В каких еще ситуациях может понадобиться экспертиза, расскажут сообщения и материалы:

- «Допмероприятий налогового контроля может быть несколько»;

- «В чем суть валютного контроля в таможенных органах?».

Объект и ставка по налогу

Объектом обложения налогом является весь транспорт, который зарегистрирован с соблюдением законов РФ (ст. 358 НК РФ). К примеру, если у вас имеется автомобиль, но он зарегистрирован не на вас, а на тестя, уплачивать налог за него будет тесть. Если же предприятие в собственности имеет автомобиль, а использует его в личных целях директор, уплачивать налог в данном случае будет предприятие.

Ставки налога утверждаются на местах субъектами РФ, которые могут дифференцировать их в зависимости от следующих показателей:

- категория единицы транспорта;

- мощность двигателя;

- валовая вместимость;

- срок эксплуатации, год выпуска единицы транспорта.

Субъекты РФ не имеют права изменять ставку налога более чем в 10 раз по сравнению со ставкой, отраженной в НК РФ (п. 2 ст. 361 НК РФ).

Обратите внимание: существует арбитражная практика, которая говорит о том, что отсутствие регистрации на транспорт не освобождает от уплаты налога.

Подробнее об этом читайте в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Что такое налог на транспорт

Порядок, согласно которому производится взимание налогового сбора на транспорт, а также сроки его выплаты регулируются в текущем 2017 году законодательным актом, вступившим в силу еще в далеком 2008.

Согласно этому постановлению, жители России, владеющие средством передвижения, обязаны вносить в государственную казну ежегодные выплаты, чтобы государство, в свою очередь, имело средства на обеспечение стабильного функционирования дорожно-транспортной сети страны.

В частности, средства, поступившие в бюджет от владельцев авто и других средств передвижения, идут на восстановление дорожных полотен, организацию новых автострад, выплаты обслуживающему персоналу и на прочие, не менее важные направления.

Ежегодный перевод денег в бюджет производится, вопреки расхожему мнению, не только за владение легковыми автомобилями. К транспортным средствам причисляют также:

- автобусы;

- скутер;

- мотоцикл;

- самоходный транспорт;

- воздушные судна, передвигающиеся с помощью турбин и лопастей;

- водные суда, оснащенные парусником, мотором и прочими элементами;

- снегоходы;

- гусеничный транспорт.

- моторные сани;

- иные средства передвижения.

По уровню транспортный налог относится к региональным отчислениям. Его размеры, способ выплаты и временные рамки для перевода в государственную казну, определяют власти каждого субъекта страны. Кроме того, определяют они и форму отчетности, которую необходимо по налогу предоставить.

На федеральном уровне производится:

- определение объектов, подлежащих обложению искомым сбором;

- порядок расчета финансовой базы для определения величины сбора;

- временной период обложения налогом;

- порядок, в котором производится исчисление обсуждаемого сбора;

- максимальные и минимальные величины ставок.

Как уже упоминалось выше, к объектам, подлежащим обложению налогом, относятся не только привычные нам легковые автомобили, но также транспорт общественный, мототранспорт, воздушные суда, использующиеся в частном и общественном порядке, водные суда, самоходные и подлежащие буксированию и тому подобное.

Хотим обратить ваше внимание, что владельцами транспорта, обязанными совершать выплаты, являются не только люди, но также и различные организации. Во втором случае обязаны платить и индивидуальные предприниматели, и лица юридические.

Что касается величин налоговых ставок, их установлением занимаются на федеральном уровне, однако конечные величины для каждого региона определяют представители его властных структур

Чтобы определить величину налога, необходимо знать не только ставку, но также некую базу, на основе которой проводится итоговый расчет. В роли базы выступает не стоимость средства передвижения, по которой он был приобретен, и не актуальная его цена. Мерилом для образования сбора выступает мощность конкретного средства передвижения, которая может указываться в следующих единицах:

- для автомобилей и автобусов, а также некоторых водных судов и иных машин аналогичного устройства, измерение производится в так называемых лошадиных силах;

- по реактивным двигателям данные предоставляются в килограммах-силы их тяги;

- большие судоходные машины облагаются налогом по регистровым тоннам;

- используются также иные единицы измерения.

Кроме всего прочего, влияние на образование выплаты оказывают следующие элементы.

- Тип, к которому принадлежит транспортное средство – одна из основных характеристик для расчета налога. Кроме того, имеют значение и подтипы. Так, автомобили могут быть легковыми или грузовыми, водные суда могут быть представлены огромного размера баржами или изящными моторными лодочками.

- Год выпуска транспорта также играет роль. По мере устаревания наименований, изменяется и относящаяся к ним ставка налогообложения.

- Также играет роль временной период, который транспорт находится во владении в текущем налоговом периоде.

- Как уже говорилось выше, ставка налогообложения определяется индивидуально для каждого региона.

Ранее предполагалось, что искомый налоговый сбор будет отменен. Это событие должно было произойти в течение трех лет с наступления 2009 года, однако, это правительственное решение так и не было принято, как следствие, не вступило в силу.

Согласно букве закона Российской Федерации, ставки, с помощью которых ведется определение величины налога, возрасти или уменьшиться в 10 раз. Помимо прочего, дифференцировать ставки можно по следующим причинам:

- согласно категории транспортного средства;

- определенного периода его полезного использования;

- при условии того, что владелец транспорта относится к категории так называемых льготников.

К единственной категории автотранспорта, на которую не распространяется возможность увеличения или понижения ставки в десять раз, являются легковые машины, мощность двигателей которых не превышает 150 лошадиных сил.

Формула расчета

Рассчитать транспортный налог может каждый налогоплательщик, хоть раз задавшийся этой целью. Для выполнения поставленной задачи необходимо знать формулу для вычисления и значение ее составных частей, чтобы подставить на место каждого собственные показатели.

- В первую очередь необходимо выяснить, какое количество лошадиных сил имеет ваш автомобиль. Этот показатель разниться для всех наименований, так как каждая машина оснащается мотором с определенной мощностью. Выяснить, сколько «лошадей» у вашего авто можно элементарно. Просто загляните в паспорт технического средства или свидетельство о его регистрации, и узнайте интересующий вас показатель. Искомая единица измерения мощности является актуальной для таких средств передвижения, как:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- моторные лодки и т.д.

- Срок владения – еще одна составляющая. Как правило, выплаты налогового сбора за транспорт производятся за уже прошедший налоговый период, который для искомого сбора равен календарным двенадцать месяцам. Если регистрация собственности состоялась на целый годичный период, то в формуле используют единицу, как отображение полностью прошедшего срока. Если же транспорт находится у вас во владении только несколько месяцев (период до года), то срок определяется в виде отношения количества этих месяцев к годичному сроку (12 месяцам).

- Владеть автомобилем может не один человек, а несколько. Если у машины один хозяин, то в формуле используется единица, однако, если хозяев несколько, для каждого из них проводят расчет согласно величине находящейся в собственности доли. Так, если вы владеете половиной машины, то вместо единицы в формулу необходимо поставить величину в 0,5.

- Индивидуальная для каждого региона Российской Федерации ставка определяется законодательно, и именно она участвует в формуле на соответствующем месте. Ознакомиться с величиной, актуальной для субъекта РФ, в котором вы проживаете, можно непосредственно в законодательных актах искомой территориальной единицы.

В нижеследующей таблице вы можете ознакомиться с указанными в НК РФ ставками налогообложения.

Ставки налогообложения из НК РФ

Обратите внимание, что расчет налогового отчисления, согласно закону номер 248, с 2013 года будет вестись по месту регистрации физического лица.

Если вы обнаружили, что регион конкретные ставки не установил, то будут применяться величины, прописанные в Налоговом Кодексе России.

Итак, сама формула выглядит вот таким образом: А*В*С*D, где «А» — мощность автотранспорта в лошадиных силах, «B» – актуальная ставка налогообложения, «С» — доля средства, находящегося во владении у конкретного налогоплательщика, «D» — временной период владения машиной в конкретном периоде налогообложения.

С наступлением 2014 года положения НК РФ, касающиеся налогообложения в области транспорта, претерпели некоторые изменения. Имело место быть установление специализированных коэффициентов для повышения ставок, актуальные для автотранспорта, стоимость которых превышает 3 миллиона единиц российской валюты.

Величины повышающих коэффициентов представлены в таблице.

Таблица 1. Повышающие коэффициенты по транспортному налогу

| Стоимость легкового автомобиля | Размер повышающего коэффициента |

|---|---|

| От 3 до 5 млн рублей до 3 лет с даты выпуска | 1,1 |

| От 5 до 10 млн рублей до 5 лет с даты выпуска | 2 |

| От 10 до 15 млн рублей до 10 лет с даты выпуска | 3 |

| От 15 млн рублей до 20 лет с даты выпуска | 3 |

Формула для расчета налога на «роскошные» автомобили приобретает дополнительный элемент. Она выглядит следующим образом: А*В*С*D*K. Ставка, актуальная для конкретного региона страны, умножается на мощность двигателя (количество лошадиных сил). Затем полученное множество еще раз умножается на показатели срока нахождения транспорта в собственности и величину доли конкретного налогоплательщика, а после производится также умножение на повышающий коэффициент.

Подробно в нашей статье обсудим налог на роскошь на авто, в общих чертах опишем обложение им недвижимых объектов.

Чем большую мощность имеет средство передвижения, тем большая ставка будет использоваться при определении величины налогового отчисления. Из этого следует, что если вы владеете не автомобилем, а мотоциклом или мотороллером, или иным мототранспортом, вы будете выплачивать в государственную казну суммы намного меньшие, чем автомобилисты.

Кроме того, некоторые субъекты Российской Федерации ввели освобождение от выплат по налогу транспорт для следующих категорий средств:

- автомобилей;

- мототранспорта.

Освобождение производится только при условии, что мощность двигателя искомых наименований не превышает установленного законом предела

Примеры расчета

Чтобы вам было легче производить вычисления, связанные с налогом на транспорт, самостоятельно, приведем для вас несколько примеров.

Представьте, что вы являетесь владельцем машины, мощность двигателя которой составляет 140 лошадиных сил. Допустим, что ставка, актуальная для субъекта страны, в котором производилась регистрация транспортного средства, составляет 3,5. Вы являетесь единственным владельцем автомобиля. Период нахождения объекта в собственности составляет календарный год.

Формула будет выглядеть следующим образом: 140*3,5 = 490. Итоговая величина и будет той самой суммой налогового сбора, который ожидает от вас получить государство.

Если бы на момент определения величины налога транспорт находился бы у вас во владении не полный год, а только семь месяцев, формула бы имела следующий вид: 140*3,5* (7:12) = 140*3,5*0,58 = 284 единицы российской валюты.

Теперь представим, что стоимость ваше автомобиля относит его к категории «роскошных» средств, составляя три с половиной миллиона рублей. Кроме того, с момента его выпуска прошло всего четыре месяца. Тогда расчет получил бы следующий вид: 140*3,5*1,5 = 735 российских рублей.

Если бы ваше авто находилось в собственности всего два месячных периода, а его цена составляла 6 миллионов российских рублей, при этом мощность двигателя составляла все те же 140 «лошадей», расчет производился бы таким образом: 140* (2:12) * 3,5*2 = 166 рублей 6 копеек.

Теперь рассмотрим ситуацию с автомобилем большей мощности, при этом применим к ней общую ставку налога. Представим, что вы являетесь владельцем машины с мощностью мотора в 270 лошадиных сил, при этом период владения составляет полные 12 месяцев. Тогда расчет величины производится следующим образом: 270*15 = 4 тысячи 50 российских рублей.

Если бы в собственности машина находилась на 7 месяцев меньше, то формула бы приняла вид: 270*15* 0,42 = 1 тысяча 701 российский рубль.

Когда машина с искомой мощностью находится во владении целый год, а стоимость ее достигает 4 миллионов, при этом с года ее выпуска прошло только два с половиной годичных периода, вычисление величины налога производится так: 270*15*1,1 = 4 тысячи 455 рублей.

Если стоимость этой же машины поднять до 12 миллионов, при условии, что владеете вы ею лишь полгода, рассчитать налог нужно по представленному соотношению: 170*15*0,5*3=6 тысяч 75 рублей.

Выше вашему вниманию были представлены примеры исчисления величины налогового сбора на автомобили. Теперь разберем несколько задач, в которых средством передвижения будет мотоцикл. Ставку по налогу возьмем общую.

Вы являетесь счастливым обладателем мотоцикла, срок владения которым составляет полный год. Мощность агрегата равна 40 лошадиным силам. Формула расчета весьма проста: 40* 5 = 200 единиц российской валюты. Если срок владения «железным конем» составил только девять месяцев, то в искомую формулу необходимо добавить отношение этого срока к полному году, то есть фактически, нужно умножить ее на 0,75 (9:12). В итоге получится сумма, равная 150 рублям.

Обратите внимание! Цена мототранспортного объекта не является основанием для изменения ставки посредством добавления к ней повышающего коэффициента.

Теперь попробуем привести пример расчета налогового сбора на транспорт для автобуса. Представим, что мощность двигателя такой машины составляет 300 лошадиных сил. Ставки возьмем из категории общих. Предположим, этим автобусом вы владеете полный год. Тогда расчет будет выглядеть следующим образом: 300*10= 3 тысячи российских рублей.

Если период владения автобусом составил всего 8 месяцев, то добавляем в формулу отношение этого срока к полному году, то есть 0, 67 (8:12), умножаем показатели между собой и получаем величину, равную 2 тысячам 10 рублям.

Как и в случае с мототранспортом, цена, по которой приобретен автобус, не является основанием для изменения установленной Налоговым Кодексом или иным законодательным актом ставки

Видео – Расчет транспортного налога

Региональные ставки

Власти субъектов Российской Федерации самостоятельно осуществляют регулировку основных и повышающих коэффициентов, по которым осуществляется просчет сумм транспортного налога для всех его плательщиков. Согласно статистике, изменения, связанные с их величиной, производятся ежегодно. Кроме того, власти региона могут регулировать параметры льгот, предоставляемых определенным категориям граждан.

В каждой части России ставки будут сильно разниться. Ее величина находится в прямой зависимости от расположения региона относительно столицы и степени его индустриального развития. Поступающие в местный бюджет средства, сбор которых ведется по налогу на транспорт, направляются в дальнейшем на улучшение условий, в которых водители «вращаются» каждый день. Иными словами, на эти деньги производят ремонт дорожных полотен, обустраивают новые дороги и улучшают условия для водителей иными способами.

Чаще всего, чем большее количество автотранспортных средств приходится на конкретный регион, тем выше окажется актуальная для этой области ставка налогообложения.

Нюансы, связанные с выплатой транспортного налога

Владеющий средством передвижения гражданин обязан осуществить выплату по транспортному налогу до конца временного периода, определенного на государственном уровне. Так, физическим лицам вменяется внесение денежных средств до 1 декабря года, следующего за двенадцатимесячным сроком, за который произведен расчет величины отчисления.

Поскольку организации также являются налогоплательщиками, для них также определены четкие сроки совершения выплат в государственный бюджет. Так, в Налоговом Кодексе сказано, что раньше, чем наступит первый день февраля месяца следующего за периодом налогообложения года, перечислять полагающиеся стране средства нельзя.

Обязанность по определению суммы налогового отчисления лежит на плечах органа Федеральной налоговой службы, к которому относится владелец автотранспортного средства передвижения. После того, как сумма будет установлена, налогоплательщик получит от налоговой службы уведомление, в котором содержатся следующие сведения:

- величина полагающегося к отправке в бюджет страны платежа;

- реквизиты, с помощью которых можно произвести оплату;

- временные рамки, в которые необходимо уложиться с переводом средств.

Отслеживание совершения всех платежей по транспортному налогу является обязанностью Федеральной налоговой службы

Если выплата не была вовремя произведена, сверх ее величины сотрудники налоговой системы имеют право начислять пеню.

Если машина прекращает эксплуатироваться, однако, снятие ее с учета не произведено, даже если она разобрана за запасные части или переработана в утиле, оплачивать за нее налоговые отчисления будет необходимо продолжать в государственной автомобильной инспекции.

К сожалению, как и в любой иной сфере жизнедеятельности, при вычислении налога и определении его базы может возникать различная путаница. Налогоплательщик обязан самостоятельно уметь вычислять величину налога и отслеживать правильность проведенных налоговой инспекцией расчетов, а не пускать все на самотек.

Транспортный налог для юридических лиц

Как уже упоминалось выше, выплаты по транспортному налогу должны производиться не только простыми обывателями, то есть гражданами нашей страны, но также организациями, правовой формой которых является юридическое лицо.

Компании тоже могут являться владельцами транспортных средств, которые находятся у них на балансе. Иными словами, выплаты должны совершать компании, прошедшие регистрационную процедуру в государственной автомобильной инспекции. При этом не важно, владеют ли они машиной или иным автотранспортным средством.

Даже если зарегистрированный автомобиль по прямому назначению не используется, и просто простаивает в гараже, не принося дохода, до тех пор, пока он не будет списан с использования, пройдя соответствующую официальную процедуру, придется вносить в казну транспортный налог.

Чаще всего начисление сбора производится на автомобили легковые и грузовые. Кроме того, часто фирмы используют автобусы для перевозки сотрудников или клиентов. Однако, если компания имеет специфическую направленность основной деятельности, ей придется выплачивать сборы и с иных разновидностей средств передвижения.

Так, яхт-клубы предоставляют клиентам в аренду лодки, катера, яхты, следовательно, за каждое наименование они обязаны отчислять государству налог на транспорт по установленным ставкам

Хотим обратить ваше внимание, что только компании, имеющие во владении транспорт, оформленный официально в собственность, должны осуществлять выплаты по налогу. Если они не владеют транспортом, а взяли его в аренду, или получили в лизинг, то обязанность по уплате сбора ложится на плечи владельца средств передвижения.

По сравнению с обычными гражданами, получающими в конце налогового периода уведомления от Федеральной налоговой службы, организации обязаны самостоятельно производить полагающиеся расчеты и определять величину отчислений. Полученные сведения вносят в декларационный бланк, который затем передается на проверку в налоговый орган, регистрировавший ранее юридическое лицо.

Прием документов стартует не раньше, чем наступит первое число февраля последующего за отчетным года. Поскольку налог имеет характер местного сбора, власти конкретного субъекта имеют право на введение платежей авансового характера, которые требуется вносить в государственную казну каждые три месяца работы организации.

Поскольку компании обязаны самостоятельно рассчитывать сумму налогового сбора, а не ждать получения уведомления, бухгалтеру компании необходимо разбираться в методе исчисления и знать, как применять формулу расчета.

Обращаем ваше внимание, что, как и в случае с личным транспортом граждан, для получения искомой налоговой величины необходимо знать следующие элементы:

- величину ставки налогообложения;

- количество лошадиных сил или иных единиц измерения мощности двигателя;

- временной срок, в течение которого компания владеет транспортом;

- необходимо ли в каждом конкретном случае осуществлять применение повышающих коэффициентов.

Приведем пример. Компания ООО «Дик и К» имеет во владении автомобиль знаменитой немецкой марки «BMW». Выпущено искомое средство передвижения в 2015 году. Мощность его двигателя составляет 102 «лошади». Цена наименования составила полтора миллиона российских рублей. Это означает, что применение повышающего коэффициента не будет производиться. Компания находится и ведет деятельность в славном городе Екатеринбурге. Актуальная ставка для него на 2017 год составила 9,4. Согласно имеющимся условиям, необходимо умножить мощность двигателя на искомую ставку. В итоге мы получаем налог, равный 959 рублям.

Посмотрим второй пример. Компания «Люк и К» купила весной, в марте текущего года, машину, маркой которой является знаменитый «Мерседес». Наименование было куплено не с рук, а прямо из салона. Мощность мотора искомого средства передвижения составила 140 лошадиных сил. Цена такого «железного коня» оказалась весьма высокой. Она равна 3 миллионам 200 тысяч рублей. Как видите, стоимость автомобиля является основанием для применения повышающего коэффициента. Эта компания также находится в Екатеринбурге, ставка для транспортного налога в котором является фиксированной и составляет 9,4 единицы российской валюты. Получается, с учетом того, что автомобиль не находился во владении полный год, а был приобретен в марте, итоговая величина, полагающаяся к отчислению в бюджет, составила 1 тысячу 645 рублей.

Подведем итоги

Расчет транспортного налога – процедура, которую необходимо уметь выполнять налогоплательщикам. Не важно, идет ли речь о гражданине Российской Федерации, или о целой компании. В первом случае отслеживать процедуру необходимо ради собственного блага. Ошибки может допустить любая организация, в том числе и Федеральная налоговая служба, и в конечном итоге, вас заставят прилично переплатить.

Что касается компаний, они самостоятельно должны вычислять величину полагающегося государству сбора, и отправлять его в казну. Чтобы не получит штрафы и пени, необходимо делать это правильно, в противном случае вас сочтут злостным неплательщиком.

Расчет производится легко, для этого нужно лишь воспользоваться представленной в искомой статье формулой, подставив в нее собственные показатели. Будьте уверены в своих силах, потренируйтесь на сторонних примерах и все получится.

Калькулятор расчёта транспортного налога

В данном калькуляторе применяются конкретные ставки и величины, прописанные в Налоговом Кодексе России.

>

Расчет

Ставка

Налоговые ставки на транспортное средство транспорту индивидуальны для каждого региона. Все налоговые ставки устанавливаются статьей 361 Налогового Кодекса РФ. Все представленные в этой статье процентные ставки транспортного налога могут быть уменьшены или увеличены по желанию региональных властей, но не больше, чем в 10 раз.

В формуле по расчету суммы сбора учитывается ставка того региона страны, в котором зарегистрирован владелец транспортного средства, даже если само средство зарегистрировано, фактически находится и эксплуатируется на другом конце России.

Ниже представлены ставки налогов на транспорт, указанные в Налоговом Кодексе.

От чего зависит ставка на транспортный налог?

Сумма, которая начисляется к оплате, зависит от нескольких составляющих:

-

Тип транспортного средства (легковой/грузовой автомобиль, автобус, мототранспорт, воздушный транспорт, водный транспорт и др.).

Тип транспортного средства (легковой/грузовой автомобиль, автобус, мототранспорт, воздушный транспорт, водный транспорт и др.). - Мощность двигателя транспортного средства (количество лошадиных сил).

- Год выпуска автомобиля.

- Срок владения автомобилем в году, который подвергается налогообложению.

- Регион, в котором зарегистрирован владелец ТС.

С 2014 года в Налоговый Кодекс были внесены изменения – установлены повышающие коэффициенты для автомобилей, стоимость которых превышает 3 млн.рублей. Размер повышающих коэффициентов представлен в таблице ниже.

Формула для расчета точной суммы уплаты по транспортному налогу, при владении транспортным средством меньше 1 года выглядит следующим образом:

Сумма налога = Ставка налога для региона * Мощность ТС (количество л.с.) * (Месяцы владения ТС в году / 12 мес.)

Формула для расчета транспортного налога при владении транспортным средством весь год:

Сумма налога = Ставка налога для региона * Мощность ТС (количество л.с.)

Формула для расчета транспортного налога при владении автомобилем дороже 3 млн.рублей менее 1 года:

Сумма налога = Ставка налога для региона * Мощность ТС (количество л.с.) * (Месяцы владения ТС в году / 12 мес.) * Повышающий коэффициент

Формула для расчета транспортного налога при владении автомобилем, стоимостью от 3 млн.рублей более 1 года:

Сумма налога = Ставка налога для региона * Мощность ТС (количество л.с.) * Повышающий коэффициент

Расчет по лошадиным силам

По общим ставкам, указанным в Налоговом Кодексе РФ видно, что чем большую мощность (количество лошадиных сил) имеет транспортное средство, тем большая ставка используется для расчета транспортного налога.

По общим ставкам, указанным в Налоговом Кодексе РФ видно, что чем большую мощность (количество лошадиных сил) имеет транспортное средство, тем большая ставка используется для расчета транспортного налога.

Это означает, что владельцы мототранспортных средств всегда имеют меньшие суммы для уплаты, чем владельцы других транспортных средств.

Здесь нужно оговориться, что в некоторых регионах, владельцы легковых автомобилей и мототранспорта с наименьшим значением л.с. освобождены от уплаты этого сбора.

Расчет суммы в нескольких вариантах.

Общие сведения: автомобиль, мощностью 140 л.с., ставки налога берутся из НК РФ.

Пример расчета транспортного налога по общим ставкам, если человек владеет автомобилем с мощностью двигателя 140 л.с.:

140 л.с. х 3,5 = 490 рублей

Если он владеет автомобилем 7 месяцев:

140 л.с. х 3,5 * (7 мес. / 12 мес.) = 140 л.с. х 3,5 х 0,58 = 284 рубля

Во владении автомобиль, мощностью 140 л.с. находится весь год, при этом стоимость автомобиля 3,5 млн.рублей и с года выпуска прошло 4 месяца:

140 л.с. х 3,5 х 1,5 = 140 л.с. х 5,25 = 735 рублей

Автомобиль с мощностью двигателя 140 л.с., находится во владении 2 месяца из целого года, его стоимость 6 млн.рублей:

140 л.с. х 3,5 х (2 мес. / 12 мес.) х 2 = 140 л.с. х 3,5 х 0,17 х 2 = 140 л.с. х 1,19 = 166,6 рубля

Расчет для легкового автомобиля.

Мощность двигателя 270 л.с.

Ставки налога – общие.

Человек владеет автомобилем весь год:

270 л.с. х 15 = 4 050 рублей

Если он владеет автомобилем 5 месяцев:

270 л.с. х 15 * (5 мес. / 12 мес.) = 270 л.с. х 15 х 0,42 = 1 701 рубль

Во владении автомобиль, мощностью 270 л.с. находится весь год, при этом стоимость автомобиля 4 млн.рублей и с года выпуска прошло 2,5 года:

270 л.с. х 15 х 1,1 = 270 л.с. х 16,5 = 4 455 рублей

Автомобиль с мощностью двигателя 270 л.с., находится во владении 6 месяцев из целого года, его стоимость 12 млн.рублей:

270 л.с. х 15 х (6 мес. / 12 мес.) х 3 = 270 л.с. х 15 х 0,5 х 3 = 270 л.с. х 22,5 = 6 075 рублей

Расчет налога для мотоцикла.

Мощностью двигателя 40 л.с. Ставки налога рассматриваем общие. Владение мототранспортом весь год:

Владение мототранспортом весь год:

40 л.с. х 5 = 200 рублей

Мотоцикл был во владении 9 месяцев из полного года:

40 л.с. х 5 х (9 мес. / 12 мес.) = 40 л.с. х 5 х 0,75 = 40 л.с. х 3,75 = 150 рублей

Стоимость мототранспорта не влияет на расчет суммы транспортного налога.

Расчет налога для автобуса.

Мощность двигателя 300 л.с. Ставки – общие.

Владение автобусом весь год:

300 л.с. х 10 = 3 000 рублей

Человек владеет автобусом 8 месяцев:

300 л.с. х 10 х (8 мес. / 12 мес.) = 300 л.с. х 10 х 0,67 = 300 л.с. х 6,7 = 2 010 рублей

Стоимость автобуса не влияет на расчет транспортного налога.

Расчет по регионам

Региональные власти сами регулируют коэффициенты, по которым считаются суммы транспортного налога для всех граждан. Как правило, ставки меняются ежегодно. Также местные власти устанавливают количество льгот и категории граждан, которые под них попадают.

Ставки транспортного налога для каждого из регионов России могут существенно отличаться. Ставка зависит от территориального расположения региона и его индустриального развития.

Денежные средства, которые поступают в бюджет региона, направляются на ремонт дорожного полотна и улучшение дорожных условий.

В большинстве случаев, это означает, что чем больше транспортных средств зарегистрировано на территории отдельно взятого региона, тем выше ставка по транспортному налогу для этого региона.

Ниже представлены ставки по нескольким отдельным регионам.

Расчет налога для легкового автомобиля. Мощность двигателя 200 л.с., стоимость 3 млн.рублей и срок владения 4 месяца из налогооблагаемого периода (1 года), машина выпущена с конвейера 1,5 года назад.

Москва, Санкт – Петербург, Ленинградская область, Архангельская область, Челябинская область, Краснодарский край:

200 л.с. х 50 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 50 х 0,34 х 1,3 = 4 420 рублей

Московская область:

200 л.с. х 47 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 47 х 0,34 х 1,3 = 4 154,8 рубля

Ульяновская и Нижегородская область:

200 л.с. х 45 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 45 х 0,34 х 1,3 = 3 978 рублей

Республика Кабардино-Балкария:

200 л.с. х 35 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 35 х 0,34 х 1,3 = 3 094 рублей

Тюменская область:

200 л.с. х 34 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 34 х 0,34 х 1,3 = 3 005,6 рублей

Свердловская область:

200 л.с. х 32,7 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 32,7 х 0,34 х 1,3 = 2 890,7 рублей

Амурская область:

200 л.с. х 30 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 30 х 0,34 х 1,3 = 2 652 рубля

Ямало-ненецкий Автономный Округ:

200 л.с. х 25 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 25 х 0,34 х 1,3 = 2 210 рублей

Это пример расчета транспортного налога для определенных регионов России.

Для каждого отдельного случая необходимо самостоятельно рассчитывать сумму налога.

На сайте ФНС России можно воспользоваться калькулятором, который сам рассчитает стоимость транспортного налога для необходимого транспортного средства.

Самые низкие ставки на транспортный налог находятся в Республике Тыва, Магаданской области, Чукотском автономном округе, Забайкальском крае и Чеченской республике. Ставки по налогам на все транспортные средства представлены ниже.

Владелец транспортного средства обязан уплатить транспортный налог в установленные законом сроки. Для физического лица это 1 октября года, следующего за годом, подлежащим налогообложению. Для юридических лиц сроки уплаты регламентируются местными властями. Подробнее о транспортном налоге для юридических лиц, можно узнать .

Налоговый кодекс устанавливает срок, раньше которого нельзя производить выплаты по транспортному налогу – 1 февраля года, следующего за налогооблагаемым годом.

Налогоплательщику приходит уведомление из органов ФНС, в котором должны быть указаны: сумма платежа, реквизиты для оплаты и сроки оплаты сбора.

Платежи по транспортному налогу находятся в ведении налоговой инспекции.

При несвоевременной уплате или неоплате начисленной суммы, налоговый инспектор вправе выписать штраф в размере 20% от неоплаченной суммы или начислить пени за несвоевременную оплату.

Если автомобиль не снят с учета, но не эксплуатируется, разобран, сдан в утиль и т.д., транспортный налог нужно оплачивать до тех пор, пока транспортное средство не будет снято с учета в местном ГАИ.

Знать, как рассчитываются суммы платежей транспортного налога, должен каждый автовладелец. Это поможет избежать путаницы и своевременно разрешать возникающие спорные вопросы с инспекторами налоговой службы. О том, как производится расчет, а также каковы порядок и сроки уплаты транспортного налога для физических лиц, мы рассказывали в этой статье.

Подробнее о том, как рассчитываются транспортные налоги для физических и юридических лиц, вы можете найти в других статьях портала.

Транспортный налог в 2019 г. — порядок расчета, ставки, льготы

Кто должен платить транспортный налог

Сроки уплаты транспортного налога

Порядок расчета транспортного налога

Транспортный налог на дорогостоящие автомобили

Льготы по уплате транспортного налога

Ставки транспортного налога в 2018-2019 годах в субъектах России

Порядок, сроки и ставки уплаты транспортного налога в 2019 году регламентированы главой 28 Налогового кодекса РФ. Транспортный налог относится к региональным видам налога, а это означает, что ставки налога и льготы по их уплате определены соответствующими законами субъектов РФ. Оплата налога производится налогоплательщиком непосредственно в местный бюджет.

Кто должен платить транспортный налог

Транспортный налог — это обязательный к уплате региональный налог, который уплачивают владельцы транспортных средств в бюджет субъекта Российской Федерации в зависимости от мощности автомобиля.

Категория граждан, обязанных уплачивать автомобильный налог, указана в статье 357 Налогового кодекса РФ. В соответствии с действующим законодательством налогоплательщиками по уплате налога признаются лица, на которых зарегистрированы транспортные средства — то есть собственники транспортных средств.

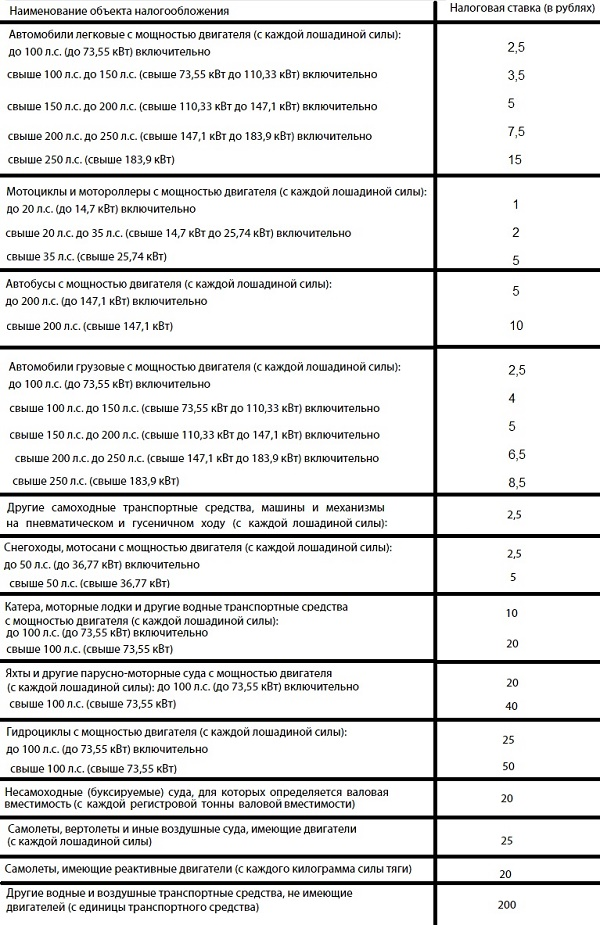

В соответствии с действующим законодательством объектом налогообложения признаются:

- мотоциклы, мотороллеры;

- легковые и грузовые автомобили;

- автобусы;

- самоходные машины и механизмы на пневматическом и гусеничном ходу;

- самолеты и вертолеты;

- снегоходы, мотосани;

- теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Сроки уплаты транспортного налога

Налогоплательщики уплачивают налог в бюджет по месту нахождения транспортных средств.

Налогоплательщики-организации в течение налогового периода уплачивают авансовые платежи по налогу, которые юридические лица рассчитывают самостоятельно по истечении каждого отчетного периода.

Отчетными периодами для уплаты авансовых платежей признаются I, II и III кварталы календарного года. Как правило, суммы авансовых платежей по налогу уплачиваются налогоплательщиками, являющимися организациями, не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Важно. Сроки уплаты авансовых платежей и сроки уплаты суммы налога по итогам отчетного периода устанавливаются соответствующим законом субъекта Российской Федерации. Более подробно о порядке уплаты налога юридическими лицами читайте в статье по ссылке.

Налогоплательщики — физические лица уплачивают налог на автомобиль на основании налогового уведомления, направляемого налоговым органом. Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Срок уплаты транспортного налога в 2019 году — до 02 декабря 2019 г. (налог уплачивается за 2018 г.)

То есть транспортный налог за 2017 г. должен быть уплачен гражданами не позднее 01 декабря 2018 года по ставкам, установленным на 2017 год, за 2018 г. — в срок до 1 декабря 2019 года, за 2019 год — до 1 декабря 2020 года.

Как рассчитывается транспортный налог

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства. Каждым субъектом установлены различные ставки транспортного налога. Действующие ставки транспортного налога можно найти по ссылке с указанием соответствующего субъекта РФ.

Повышающие коэффициенты налога на дорогостоящие автомобили

С 2015 года налоговыми органами стали применяться повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей в следующем размере:

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Перечень автомобилей с указанием марки транспортного средства и стоимости размещен на официальном сайте Минпромторга:

- Перечень дорогостоящих автомобилей за 2016 год — смотрите по (налог в отношении данных автомобилей уплачивается в 2017 году);

- Перечень дорогостоящих автомобилей для налога за 2017 год (уплачивается до 01 декабря 2018 года);

- Перечень дорогостоящих автомобилей для налога за 2018 год (уплачивается до 01 декабря 2019 года).

В список дорогостоящих автомобилей стоимостью более трех миллионов вошли автомобили марок:

В ценовую группу дороже 15 миллионов рублей включены автомобили марок Aston Martin, Bentley, Bugatti, Ferrari, Lamborghini, Rolls-Royce.

Более подробно о порядке расчета налога на дорогие автомобили стоимостью более 3 миллионов рублей читайте в статье по ссылке.

Льготы по уплате транспортного налога

Федеральные льготы

К федеральным льготам относятся льготы, установленные статьей 358 Налогового кодекса РФ. В ней обозначены виды транспорта (не только автомобильного), которые не подлежат налогообложению, к ним относятся:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Региональные льготы по уплате транспортного налога

Региональные льготы по уплате транспортного налога установлены соответствующими законами субъектов РФ. Как правило, на местном уровне льготы предусмотрены для инвалидов, ветеранов труда, пенсионеров, многодетных семей.

Льготы пенсионерам по уплате налога

Например, в Новосибирской области и Красноярском крае от уплаты налогов освобождены пенсионеры. В Астраханской и Белгородской областях пенсионеры освобождаются от уплаты налога только в отношении автомобилей до 100 л.с. О льготах для пенсионерах по уплате транспортного налога можно прочитать в статье по ссылке.

О том, какие льготы установлены в конкретном субъекте РФ, можно прочитать в статьях ниже.

Льготы многодетным семьям по уплате налога

Ранее в России практически не было регионов, в которых многодетные семьи имели льготы по уплате транспортного налога. К 2016 году число таких регионов значительно возросло. Сейчас практически в каждом втором субъекте установлены какие-либо привилегии и скидки по уплате налога на автомобиль для многодетных.

Как правило, льготы предоставляются одному из родителей в многодетной семье на одно транспортное средство – легковой автомобиль мощностью до 150 л.с. Законодательством могут быть установлены дополнительные условия получения льготы.

Так, в Воронежской области многодетные имеют льготы только если в их составе пять и более детей, в Санкт-Петербурге льгота предоставляется при воспитании четырех детей.

Условия получения льгот по транспортному налогу

Как получить льготу? Для того чтобы воспользоваться льготой необходимо подать в налоговый орган соответствующее заявление с приложением копий подтверждающих документов. Как правило, заявление подается до 01 февраля года, следующего за отчетным.

Порядок расчета транспортного налога

Транспортный налог рассчитывается отдельно по каждому транспортному средству. Его годовая сумма (Н) в общем случае определяется по формуле (ст. 362 НК РФ):

Н = НБ * С * К1 * К2 – П,

где НБ – налоговая база конкретного транспортного средства (в зависимости от типа транспортного средства это может быть, например, мощность двигателя в лошадиных силах, валовая вместимость в регистровых тоннах или даже единица транспортных средств) (ст. 359 НК РФ);

С – налоговая ставка в отношении такого транспортного средства. Она устанавливается законом субъекта РФ либо, если региональным законодательством не установлена, берется из ставок, указанных в п. 1 ст. 361 НК РФ;

К1 – повышающий коэффициент, который применяется только для легковых автомобилей. Этот коэффициент зависит от средней стоимости легкового автомобиля и количества лет, прошедших с момента его выпуска. К примеру, для легковых автомобилей средней стоимостью от 3 млн. до 5 млн. рублей включительно, с года выпуска которых прошло от 2 до 3 лет коэффициент К1 принимается равным 1,1. При этом имеет значение не стоимость приобретения автомобиля, а средняя стоимость для данной конкретной модели, которая устанавливается Минпромторгом;

К2 – коэффициент владения транспортным средством в году, за который рассчитывается налог. Этот коэффициент определяется как отношение к 12 количества полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика;

П – плата «Платону», перечисленная по такому транспортному средству в году, за который рассчитывается транспортный налог. Если такая плата превышает рассчитанный налог, уплачивать транспортный налог не придется. Кстати, дорожным налогом иногда называют и «платоновскую» плату, т. е. плату в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения.

Годовой транспортный налог разбивается по кварталам на части – авансовые платежи. В этом случае формула расчета внутригодовых платежей по транспортному налогу изменится. Но региональным законом уплата авансовых платежей может не предусматриваться вовсе.

Расчет транспортного налога: пример

Приведем пример расчета транспортного налога московской организацией по итогам 2017 года в отношении легкового автомобиля Volvo XC 90 D5 AWD Auto Momentum (дизель, мощность 235 л.с.) 2017 года выпуска. Автомобиль приобретен 02.06.2017 и в этот же день поставлен на учет в ГИБДД.

Транспортный налог на территории г.Москвы установлен Законом г. Москвы от 09.07.2008 № 33. Авансовые платежи в течение года не уплачиваются (п. 1 ст. 3 Закона).

Для легковых автомобилей с мощностью двигателя свыше 225 л.с. до 250 л.с. установлена налоговая ставка 75 руб./л.с. (ст. 2 Закона).

В соответствии с Перечнем легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2017 года (Информация Минпромторга от 28.02.2017), приобретенный организацией автомобиль относится к легковым автомобилям стоимостью от 3 до 5 млн.руб. А учитывая, что с года выпуска приобретенного автомобиля прошло не более 1 года, при расчете транспортного налога применяется коэффициент К1=1,5.

Необходимо помнить, что автомобиль зарегистрирован за организацией 02.06.2017, следовательно, количество полных месяцев владения автомобилем составляет 7 (июнь включается, поскольку автомобиль зарегистрирован на организацию до 15 числа). Поэтому для расчета транспортного налога коэффициент К2 составляет 0,5833 (7/12).

Таким образом, налог по итогам года составит: