Содержание

- Основные условия выдачи кредита

- Виды кредитов для физических лиц

- Порядок оформления кредита

- Что такое кредит: ставка, полная стоимость

- Что такое кредит простыми словами?

- Что такое ставка по кредиту и как ее рассчитать?

- Как узнать реальный размер переплаты по кредиту?

- Полная стоимость кредита

- КРЕДИТ ПЕРСОНАЛЬНЫЙ

- Виды потребительских кредитов

- Способы получения денежных средств кредита

- Требования к заемщику потребительского кредита

- Кто может давать потребительский кредит

- Чем отличается займ от кредита

- Что такое кредит?

- Что такое займ?

- Виды Займов

- Преимущества и недостатки кредитов

- Плюсы и минусы микрозаймов

- Сравнение условий в банках и МФО

- Что в итоге выгоднее выбрать?

- Что такое кредит простыми словами

- Определение — что такое кредит

- Основные понятия кредитования

- Формы кредитования

- Банковский кредит

- Виды банковских кредитов

- Что такое рефинансирование кредита

- Плюсы и минусы кредитования для физических лиц

- Как взять кредит в банке

- Краткое резюме

Кредит — это вид экономических отношений. Когда одна сторона берет деньги в долг у другой на определенных условиях, прописанных в кредитном договоре. Сторонами могут быть как физические, так и юридические лица. Чаще всего речь идет о банковском кредитовании.

На сайте Бробанк.ру размещена информация обо всех кредитах для физических лиц, которые выдают российские банки. Разберем основы взаимоотношения банка и заемщика, все особенности кредитования, виды программ и многое другое.

Основные условия выдачи кредита

Кредитором в данном случае выступает банк или микрофинансовая организация, если человек обращается за займом до зарплаты. Несмотря не то, что общепринято называть продукты МФО займами, это точное такие же кредиты. Просто эти компании устанавливают более лояльные условия выдачи, получить там деньги проще, но суммы при этом низкие, а ставки повышенные.

Мы же будем разбирать именно банковское кредитование и продукты, которые ориентированы именно на физических лиц. В данном случае кредиты — это способ получить заемные средства для реализации поставленных перед собой целей.

На каких условиях банки выдают гражданам кредиты:

- возвратности. То есть полученные деньги клиент обязан вернуть. При заключении договора составляется график платежей, который заемщик должен соблюдать. В графике указаны даты внесения платежей и их суммы, платежи вносятся ежемесячно;

- начисление процентов. Банки выдают деньги не просто так, а целью получения прибыли. За пользование деньгами назначаются процентные ставки, выраженные в годовом эквиваленте, например, 24% годовых или в этом случае 2% на текущую задолженность в месяц;

- штрафы при просрочке. Если клиент допускает пропуск ежемесячного платежа, банк назначает пени, размер которых по закону не может превысить 20% годовых. Пени начисляются только на просроченную сумму, на каждый день просрочки;

- банк сам принимает решение, выдать заявителю деньги или отказать в предоставлении кредитных услуг. При этом он устанавливает определенные требования к заявителям, которым клиент должен соответствовать, иначе заявка не будет принята к рассмотрению;

- клиент берет кредит на условиях, которые диктует банк. Кредитор устанавливает тарифы и выдает ссуды в соответствии с ними. При этом может указываться диапазон возможной процентной ставки, точное значение будет установлено по итогу рассмотрения.

Кредит — это именно денежная ссуда. Но при этом он может быть целевым либо нецелевым.

Граждане чаще всего оформляют нецелевой вариант, по которому они получают наличные и могут расходовать их на любые свои цели. Траты при этом подтверждать не нужно, хотя при приеме заявки банк может спросить, на что заявитель берет деньги.

Заявленную при оформлении цель кредита соблюдать не обязательно.

Второй вариант — целевой кредит. То есть человек берет деньги на конкретную цель и должен потратить деньги именно на нее. В одном случае банк переводит деньги напрямую продавцу. В другом — выдает заемщику наличные, но тот должен предоставить документы, подтверждающие целевую трату, например, чеки, договора на оказание услуг. Если траты не подтверждены, банк по условиям договора может понять ставку.

Виды кредитов для физических лиц

Банк обычно делать ссуды на два больших лагеря — обеспеченные и необеспеченные. Обеспеченные — то есть клиент предоставил какие-то дополнительные гарантии возвратности средств: поручителя или залог. Но в целом классификацию можно сделать несколько шире:

1. Экспресс-кредиты. Это наличные ссуды, которые выдаются заемщику в срочном режиме и без предоставления справок о доходах. Их преимущество — клиент получает деньги буквально за 1-2 часа, то есть в день обращения. Но за срочность и упрощенность выдачи нужно платить, ставки по таким программам всегда выше. Суммы выдачи небольшие, редко граждане получают больше 100000 рублей.

2. Стандартные кредиты — это самый массовый продукт, выдаваемый большинством банков страны. Деньги клиент получает при наличии справки о доходе, то есть нужно документально подтвердить свой доход. В этом случае суммы выдачи увеличивается, банки могут выдавать до 300-500 тысяч рублей и даже больше. Рассмотрение заявки обычно занимает 2-3 рабочих дня. Ставки умеренные.

3. Кредиты с поручительством. Поручитель — человек, который ручается за заемщика. Если тот перестает платить, банк предъявляет претензии поручителю. Благодаря наличию дополнительных гарантий возврата банк снижает ставки и может выдать уже до 1-1,5 миллионов рублей.

Конечно, большие суммы выдаются только при достаточной платежеспособности заемщика.

4. Кредит с залогом. Клиент оформляет кредит и оставляет банку залог. В случае невыполнения долговых обязательств банк изымает предмет залога, реализовывает его и покрывает вырученными средствами невыплаченную ссуду. Залогом традиционно выступает недвижимость, находящаяся в собственности заемщика. Но некоторые банки готовы принять автомобили.

5. Товарный или POS-кредит. Это целевой кредит, который выдается гражданам в магазинах на покупку товара. То есть вы выбираете товар и на месте оформляете его покупку в кредит.

6. Ипотека, автокредит. Ссуды целевого типа, которые выдаются на конкретные цели — покупку автомобиля либо недвижимости. Ссуды обязательно обеспечиваются залогом, стандартно им бывает покупаемое имущество.

Кредит выдается на определенный срок. Стандартно он не превышает 5 лет. Если ссуда выдается с залогом, период кредитования может быть увеличен до 10-15 лет.

Порядок оформления кредита

Банк устанавливает требования к клиенту. Это возраст, определенный стаж на текущем месте и общий. Важно, чтобы клиент имел именно трудовой источник дохода или пенсию. При ином доходе получить что-то крайне сложно, если только небольшой товарный кредит.

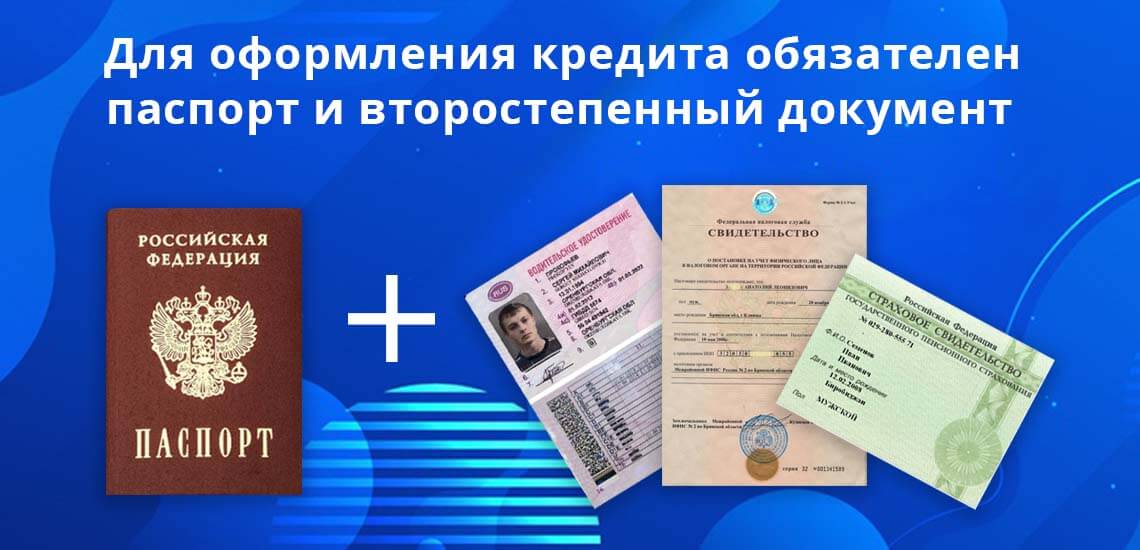

Для получения ссуды заемщик должен предоставить банку определенный пакет документов. Обязательно оригинал паспорта, какой-либо второстепенный документ (СНИЛС, ИНН, права и пр.). Если программа требует наличие справок и иных дополнительных документов, соответственно, нужно принести и их.

Как проходит выдача стандартного кредита наличными:

- Заемщик выбирает банк, изучает его условия кредитования и требования к заемщику. Важно посмотреть и перечень требуемых документов.

- Подача заявки. Можно обратиться в банк через интернет или непосредственно через его офис. Заемщик заполняет анкету, указывает информацию о себе и ждет решение.

- Сроки рассмотрения заявки все банки регламентируют по своему, некоторые дают предварительный ответ сразу. При рассмотрении клиенту часто звонят, проводят дополнительное собеседование.

- При одобрении клиент идет в офис банка. Здесь сделка фиксируется документально, происходит подписание кредитного договора. На месте клиент получает деньги, если кредитование предполагало выдачу именно наличных.

Кредиты — это возможность получить финансирование для реализации своих целей. Человек получает деньги от банка и погашает долг постепенно, внося комфортные небольшие платежи.

Что такое кредит: ставка, полная стоимость

- Комментариев: 2

В России порядка 50 млн человек имеют действующие кредиты, это меньше 30% от общего населения, с каждым годом эта цифра увеличивается. В Европе показатель достигает 100% в зависимости от страны. По данным аналитиков большинство взрослых граждан хотя бы раз обращались в банк за финансовой помощью. Для одних заем – это способ оперативно решить финансовые задачи, для других – получить товар или услугу в максимально сжатые сроки при отсутствии нужного капитала. AllKredits рассказывает, как рассчитать ставку и полную стоимость продукта, сделать реструктуризацию и досрочно расплатиться по счетам.

Что такое кредит простыми словами?

Согласно определению, данному в N 353-ФЗ «О потребительском кредите (займе)», кредит это денежные средства, предоставленные заемщику кредитором на основании кредитного договора, договора займа.

Говоря простыми словами, это сумма денег, которую один участник договора передает другому на определенных условиях во временное пользование и с условием возврата полученных денежных средств. При этом форма кредитования может предполагать собой как целевой, так и не целевой заем, а также подразделяться на залоговую и беззалоговую.

Говоря простыми словами, это сумма денег, которую один участник договора передает другому на определенных условиях во временное пользование и с условием возврата полученных денежных средств. При этом форма кредитования может предполагать собой как целевой, так и не целевой заем, а также подразделяться на залоговую и беззалоговую.

И кредитором, и заемщиком могут быть как юридические, так и физические лица. Однако именно кредитом будет заем, полученный в кредитной организации, работающей на основании лицензии ЦБ РФ, в то время, как все остальное будет правильнее называть займом.

Стандартно кредитные продукты принято делить на три основных вида:

- Потребительский;

- Автокредит;

- Ипотека.

Наибольшей популярностью в России пользуется потребительский вид кредитования, который также можно разбить на виды:

- «До востребования»;

- Срочный;

- Краткосрочный – продолжительность до 1 года;

- Среднесрочный – продолжительность 1-3 года;

- Долгосрочный – продолжительность 3-7 лет.

При заключении кредитного договора естественным желанием банка является обеспечение его возвратности, уверенность в которой существенно влияет на положительное решение и процентную ставку. В настоящее время банками используются три формы обеспечения кредита:

- Залог;

- Страхование;

- Поручительство.

Помимо вышеперечисленного, заемщик должен отвечать следующим требованиям:

Помимо вышеперечисленного, заемщик должен отвечать следующим требованиям:

- Гражданство и регистрация проживания Российской Федерации;

- Возраст больше 18 лет;

- Постоянный доход;

- Стаж работы на последнем месте от 3 месяцев;

- Благополучная кредитная история;

- Наличие мобильного и желательно стационарного телефона.

Касательно кредитной истории существует один важный факт, очень сильно влияющий на положительное решение о выдаче и процентной ставке: кредитная история не должна быть чистой! Конечно, отсутствие кредитной истории не станет основополагающим фактором, однако благополучная кредитная история – точно сыграет заемщику на руку.

Подать заявку на получение можно, обратившись в ближайшее отделение финансовой организации или заполнив онлайн-анкету. При этом минимальным «пакетом» документов станут только паспорт гражданина РФ и СНИЛС.

Погасить кредит можно двумя способами:

| Единовременно | Частями (в рассрочку) |

| Привычная форма возврата краткосрочного кредита. Этот вид займа удобен в оформлении с юридической точки зрения. | Погашение двумя и более долями в течение всего срока займа. Конкретные условия зависят от длительности, объекта кредитования, инфляции и других факторов. |

Что такое ставка по кредиту и как ее рассчитать?

Годовая процентная ставка – это оплата заемщика за пользование деньгами кредитора в оговоренный период, а также инструмент минимизации рисков невозврата. Размер ставки, как правило, зависит от:

- Суммы кредитования;

- Срока кредитования;

- Вида и надежности обеспечения;

- Кредитной истории.

Виды процентных ставок:

- Фиксированная – определенная величина переплаты за весь период займа без возможности корректировки;

- Плавающая – состоящая из основной части и надбавки, размеры которых могут быть пересмотрены.

Процентная ставка обладает характеристиками, зависящими от времени выплаты процентов, в частности, она может быть:

- Декурсивной – основная сумма долга и процент выплачиваются в конце;

- Антисипативной – процентная ставка вносится авансом.

Помимо этого, ставку также можно поделить на реальный и номинальный типы – с учетом и без учета инфляции, соответственно.

Как узнать реальный размер переплаты по кредиту?

Годовая ставка является не показателем реального объема переплаты, а инструментом для расчета долга. И если банк предлагает заемщику 25% годовых – это еще не окончательный приговор. Зачастую клиентами упускается тот факт, что начисление процентов происходит ежегодно и зависит от суммы основного долга в этот период. А значит, если долг погашается досрочно, то и переплата будет существенно меньше.

Помимо этого, годовая ставка не учитывает комиссии, которые финансовая организация может добавить к «телу» кредита. Для вычисления реальной переплаты существует полная стоимость – эффективная ставка, учитывающая все финансовые траты гражданина на оформление займа:

Помимо этого, годовая ставка не учитывает комиссии, которые финансовая организация может добавить к «телу» кредита. Для вычисления реальной переплаты существует полная стоимость – эффективная ставка, учитывающая все финансовые траты гражданина на оформление займа:

- Комиссии;

- Страховку;

- Оплату за оформление и сопровождение счета;

- Кассовое обслуживание;

- Нотариальные услуги;

- Оценку имущества;

- Другие услуги.

Единственное, чего не учитывает эффективная ставка это штрафы и пени за нарушения условий договора, а также комиссию за внесение регулярных платежей.

Реальная процентная ставка зависит от вида выплаты процентов, которые делятся на:

- Аннуиентные – ежемесячное погашение равными долями – равные одинаковые платежи во все время пользования деньгами. В начальный период платежа при аннуитетной схеме уплачивается больше процентов, чем погашается долга, поэтому размер переплаты может оказаться существенным. Особенно это касается длительных платежей при кредите на крупную сумму – ипотека или заем на авто. «Внутри» него меняется соотношение «основной долг – проценты»;

- Дифференцированные – ежемесячное погашение тела кредита равными долями с учетом процентов, начисленных на остаток долга. При дифференцированном типе погашения платеж каждый месяц разный. Неизменным остается только основной платеж, используемый для погашения тела кредита. Процентная же часть формируется каждый месяц по специальной схеме. Учитывая уменьшение размера долга с каждым платежом снижается и процентная надбавка, что обуславливает ежемесячное сокращение размера выплаты;

- Шаровые (буллитные, ломбардные) – тело кредита погашается во вторую очередь, первоочередно выплачиваются проценты.

Наиболее распространенной ошибкой заемщиков является восприятие годовой ставки как полной стоимости займа, что мешает объективно оценивать выгодность предложения. «Озвученные» 15% годовых в итоге вполне могут превратиться в 40, поэтому главное внимание в выборе продукта нужно уделять именно эффективной ставке.

Полная стоимость кредита

В соответствии с указанием Центрального Банка Российской Федерации «О порядке расчета и доведения до заемщика – физического лица полной стоимости кредита», рассчитывается по формуле:

В соответствии с указанием Центрального Банка Российской Федерации «О порядке расчета и доведения до заемщика – физического лица полной стоимости кредита», рассчитывается по формуле:

Где:

- di – дата i-го денежного потока (платежа);

- d0 – дата начального денежного потока (платежа) (совпадает с датой перечисления денежных средств заемщику);

n – количество денежных потоков (платежей); - ДПi – сумма i-го денежного потока (платежа) по кредитному договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками, а именно: предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», возврат заемщиком кредита, уплата процентов включаются в расчет со знаком «плюс»;

- ПСК – полная стоимость кредита в % годовых.

При определении полной стоимости кредита все сборы (комиссии), предшествующие дате перечисления денежных средств заемщику (например, за рассмотрение заявки), включаются в состав платежей, осуществляемых заемщиком на дату начального денежного потока (платежа) (d0).

КРЕДИТ ПЕРСОНАЛЬНЫЙ

Смотреть что такое «КРЕДИТ ПЕРСОНАЛЬНЫЙ» в других словарях:

-

Кредит Персональный — кредит, предоставляемый определенному физическому лицу. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

КРЕДИТ, ПЕРСОНАЛЬНЫЙ — кредит, предоставляемый физическому лицу банком или другим финансовым учреждением. Предоставление кредита обусловливается и предваряется всесторонним анализом финансового положения заемщика, включая его отношения с другими кредиторами … Большой экономический словарь

-

ПЕРСОНАЛЬНЫЙ ЗАЕМ — ПЕРСОНАЛЬНЫЙ ЗАЕМ, кредит (в отличие от коммерчес кого) дается физическому лицу для личных расходов. размер таких кредитов небольшой и возвращается в виде месячных квот. Словарь финансовых терминов … Финансовый словарь

-

Персональный займ — персональный кредит, который в отличие от коммерческого дается физическому лицу для личных расходов. Размер персонального займа невелик, возвращается в виде ежемесячных выплат. См. также: Займы Финансовый словарь Финам … Финансовый словарь

-

КРЕДИТ ПОТРЕБИТЕЛЬСКИЙ — персональный КРЕДИТ частному лицу для оплаты личных покупок либо услуг (дом, машина, мебель, путешествие и т.д.). Словарь финансовых терминов … Финансовый словарь

-

ПЕРСОНАЛЬНЫЙ ЗАЕМ — персональный кредит, который в отличие от коммерческого дается физическому лицу для личных расходов; размер такого кредита невелик, возвращается в виде ежемесячных выплат … Энциклопедический словарь экономики и права

-

ПЕРСОНАЛЬНЫЙ СБЕРЕГАТЕЛЬНЫЙ ВКЛАД — PERSONAL SAVING DEPOSITСберегательный вклад, не подлежащий переуступке и представляющий собой средства, к рые либо зачислены в кредит счета вкладчика, являющегося физическим лицом, либо в отношении к рых он является абсолютным бенефициаромК… … Энциклопедия банковского дела и финансов

-

ПЕРСОНАЛЬНЫЙ СРОЧНЫЙ ВКЛАД — PERSONAL TIME DEPOSITСрочный вклад, представляющий собой средства, к рые зачислены в кредит счета вкладчика, являющегося физическим лицом, либо в отношении к рых он является абсолютным бенефициаромК физическим лицам в данном случае относится… … Энциклопедия банковского дела и финансов

-

ЗАЕМ, ПЕРСОНАЛЬНЫЙ — персональный кредит, который в отличие от коммерческого дается физическому лицу для личных расходов; размер такого кредита невелик, возвращается в виде ежемесячных выплат … Большой экономический словарь

-

заем персональный — персональный кредит, который в отличие от коммерческого дается физическому лицу для личных расходов; размер такого кредита невелик, возвращается в виде ежемесячных выплат … Словарь экономических терминов

К потребительскому кредиту относятся денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности.

Договор потребительского кредита с заемщиком может заключить только кредитная организация (например, банк). Некредитные финансовые организации, заключают с заемщиками договор займа или договор потребительского займа.

Так, что же такое потребительский кредит? Кредит считается потребительским, если предоставленные денежные средства предназначаются для потребительских нужд, то есть для личных, семейных, бытовых нужд гражданина. Поэтому в качестве заемщика по такому кредиту может выступать исключительно физическое лицо. То есть основной целью такого (потребительского) кредита является приобретение товаров, услуг или получение денежных средств для иных личных нужд, а не для целей предпринимательской деятельности.

Виды потребительских кредитов

Способы получения денежных средств кредита

Требования к заемщику потребительского кредита

Кто может давать потребительский кредит

Виды потребительских кредитов

Существует два основных вида потребительского кредита – целевой и нецелевой.

Целевой потребительский кредит используется для оплаты различных товаров. В этом случае кредитные средства могут выдаваться заемщику, а могут сразу перечисляться на счет продавца товара. При перечислении денег заемщику у него возникает обязанность давать возможность кредитору проверять целевое использование выданных в качестве кредита денежных средств. При этом заемщик не имеет права изменять цель использования заемных денежных средств.

Возврат суммы кредитных средств и процентов по ней заемщик осуществляет той кредитной организации, с которой он заключил договор на выдачу потребительского кредита.

При нецелевом потребительском кредите выданные заемщику денежные средства расходуются им на свое усмотрение. Заемные средства в этом случае могут выдаваться наличными, зачисляться на определенный счет, а также передаваться с использованием электронных средств платежа, в том числе с лимитом кредитования.

В следующем разделе рассмотрены способы передачи заемщику кредитных средств.

Способы получения денежных средств кредита

Можно назвать, по крайней мере, три варианта получения заемщиком денежных средств в рамках потребительского кредита. Рассмотрим каждый из них подробней.

Первый вариант – зачисление денежных средств на банковский счет. Данный вариант предусматривает два способа предоставления банком денежных средств заемщикам:

- разовым зачислением на банковский счет;

- открытием кредитной линии заемщику путем заключения с ним договора, на основании которого заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении ряда условий.

Условия и порядок открытия кредитной линии определяются сторонами либо в специальном соглашении/договоре, либо непосредственно в договоре потребительского кредита.

Обращаем внимание на то, что банк может предоставлять денежные средства физическим лицам наличными через кассу банка.

Второй вариант – предоставление денежных средств с использованием платежных банковских карт.

Одним из инструментов безналичных расчетов являются платежные карты, выпускаемые кредитными организациями. К платежным картам относятся расчетные (дебетовые) карты, кредитные карты и предоплаченные карты.

Эмиссия банковских карт может осуществляться только кредитными организациями.

Полезно знать, что за обслуживание карты, которая является средством для совершения операций ее держателем (заемщиком) по счету, кредитная организация взимает с заемщика плату в соответствии с установленными тарифами.

Третий вариант – получение потребительского кредита с использованием электронных средств платежа.

Электронное средство платежа — это не только пластиковая карта, но еще и способ, позволяющий осуществить перевод денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, а также иных технических устройств.

Одним из таких способов является виртуальная кредитная платежная карта. Такая кредитная карта не имеет материального носителя, это — банковский счет заемщика, доступ к которому осуществляется через интернет-банк, а также с помощью различных специальных приложений для мобильных устройств связи. Виртуальная кредитная карта предназначена для оплаты товаров и услуг через сеть Интернет за счет кредитных средств. Как правило, данная карта имеет лимит кредитования.

Договоры потребительского кредита с использованием виртуальной кредитной карты могут заключаться различными способами: непосредственно в банке или путем заполнения онлайн анкет-заявлений на интернет-сайте банка, предоставляющего данную услугу.

Кредит выдается на основании анкеты-заявления о предоставлении кредита на кредитную карту без материального носителя. Таким заявлением заемщик присоединяется к правилам предоставления и использования кредитных карт, тарифам по обслуживанию виртуальных кредитных карт банка.

Требования к заемщику потребительского кредита

Напомним, что получить кредит может только физическое лицо, обратившееся к кредитору с таким намерением.

Законом о потребительском кредите (займе) не установлены требования к заемщику. Однако кредитным организациям позволено устанавливать такие требования самостоятельно, но при условии, что такие требования к заемщику не ущемляют его права. Рассмотрим наиболее типовые требования к заемщику, устанавливаемые кредиторами.

Большинство кредитных организаций устанавливают свой возрастной ценз, в соответствии с которым минимальный возраст заемщика составляет 21 год, а максимальный возраст может ограничиваться 75 годами. При этом верхние ограничения для заемщика устанавливаются не на момент выдачи кредита, а на момент его погашения.

Обязательным требованием к заемщику является также наличие российского гражданства, постоянной или временной регистрации в районе обращения и место работы в регионе присутствия кредитора, наличие трудового стажа. Кроме того, от заемщика могут потребовать документальное подтверждение постоянного дохода (например, справки о доходах).

Отсутствие негативной кредитной истории или просроченной задолженности по кредитам перед банком, а также перед другими кредиторами, в том числе по данным кредитных отчетов бюро кредитных историй также относится к обязательным требованиям к заемщику.

При выдаче потребительского кредита некоторые банки устанавливают для заемщика дополнительные условия, например, отсутствие статуса индивидуального предпринимателя, требования к минимальному доходу заемщика и другие.

Если заемщик осознанно и добровольно принимает на себя обязательства по договору, он несет все обязанности по возврату кредитных средств.

Заемщик обладает правами и несет обязанности. Обязанности заемщика возвратить сумму кредита и последствия нарушения заемщиком договора установлены Законом о потребительском кредите (займе). Основная обязанность заемщика по договору — это возврат заемных средств кредитору, поэтому заемщик обязан соблюдать график погашения кредита (займа), в котором фиксируется периодичность выплат. При несоблюдении этого условия кредитор вправе потребовать досрочного расторжения договора.

Права заемщика закреплены в законе о потребительском кредите (займе) и других законах.

Кто может давать потребительский кредит

В качестве кредитора могут выступать как кредитные организации, так и некредитные финансовые организации, которые осуществляют профессиональную деятельность по предоставлению потребительских займов.

Кредитная организация самостоятельно определяет состав документов, а также порядок осуществления проверки использования кредита, в том числе в случаях, когда заемщиком указывается цель использования кредита. Здесь имеется в виду проверка использования товаров, которые могут быть использованы как для собственных нужд, так и потенциально могут использоваться в целях осуществления предпринимательской деятельности.

Кроме того, в договоре потребительского кредита (займа) могут быть указаны цели использования заемщиком полученного кредита.

К кредитным организациям относятся банки и небанковские кредитные организации (НКО).

Банки осуществляют свою деятельность на основании лицензии, выданной ЦБ РФ и имеют самый большой спектр полномочий по предоставлению потребительских кредитов, по сравнению с другими финансовыми организациями. Банки вправе предоставлять кредиты различными способами: путем открытия заемщику банковских счетов, кредитных банковских карт и т.п.

Кредитные продукты, предоставляемые банками, также отличаются разнообразием и могут предусматривать условия, удовлетворяющие разные категории заемщиков. Сроки возврата, суммы кредита устанавливаются банками самостоятельно, а процентные ставки, как правило, ниже, чем у некредитных финансовых организаций. Однако для получения кредита в банке заемщику требуется соответствовать ряду требований: иметь соответствующий возраст, положительную кредитную историю, необходимый уровень дохода, подтвержденный документально, иметь поручителя и т.д.

Небанковские кредитные организации (НКО) имеют право осуществлять только отдельные банковские операции, но при этом не имеют права на выдачу кредитов. В целом небанковские кредитные организации можно разделить на три основных вида: расчетные небанковские кредитные организации (РНКО), платежные небанковские кредитные организации (ПНКО) и небанковские депозитно-кредитные организации (НДКО).

К некредитным финансовым организациям, которые могут предоставлять потребительские займы, относятся

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- сельскохозяйственные кредитные потребительские кооперативы;

- ломбарды.

Главной особенностью получения займа у некредитных финансовых организаций является то, что заемщику, как правило, необходимо предоставить лишь паспорт или иной документ, удостоверяющий личность. Хотя в некоторых случаях просят справку о доходах.

Чем отличается займ от кредита

Многие не понимают разницы между стандартным кредитом в банке и займом, взятым в МФО. Хотя на первый взгляд принцип сходный, существуют некоторые особенности, которые необходимо учитывать. Чтобы больше не возникало вопросов, необходимо разобраться, чем отличается займ от кредита в банке.

Что такое кредит?

Термин «кредит» подразумевает предоставление денежной суммы клиенту в долг на условиях, описанных в договоре, и последующий возврат средств банку или компании-кредитору с учетом процентной ставки. Понятие «займ» обладает более широкими границами, включая различные формы финансовых отношений.

В бытовых условиях несоответствия в понятиях не играют роли, но в правовом пространстве существует кардинальная разница. Если в документе наблюдается путаница в терминах, его могут аннулировать, признав недействительным.

Чтобы лучше понимать термины «кредит» и «займ», в чем разница между ними, и что лучше выбрать, необходимо разобраться в классификации. Стандартно выделяют несколько разновидностей:

- Потребительский кредит — один из самых популярных типов кредитования физлиц. Подразумевает выдачу денег под проценты на личные нужды (ремонт, отпуск, шопинг и т. д.).

- Автокредит — целевой потребительский кредит. В отличие от предыдущего типа средства могут быть потрачены только на приобретение автомобиля, который в обязательном порядке страхуется.

- Ипотека — крупный целевой кредит с длительным сроком погашения. Как правило, предоставляется на покупку жилья.

Классифицировать банковские кредиты можно по разным признакам:

- длительности погашения;

- способам выдачи (наличными, кредитные карты);

- процентной ставке и т. д.

Независимо от типа кредитования заемщик обязуется своевременно вернуть денежные средства. Погашение обычно производится ежемесячно равными платежами.

Что такое займ?

Займом называют факт передачи одним участником финансовых отношений (заимодавец) другому (заемщик) финансовых средств или материальных объектов. В отличие от кредита займы могут предоставляться физическими лицами под расписку.

Большинство МФО предоставляют кратковременные займы (до 30 дней), которые необходимо вернуть одним платежом. Процентная ставка, из-за повышенных рисков компании, существенно выше, чем в банках. Показатель может достигать 2% в сутки (730% в год).

Виды Займов

Микрокредиты подразделяются преимущественно по способам получения. Основные разновидности микрозаймов:

- на банковскую карту;

- наличными;

- на электронный кошелек или мобильный телефон.

В остальном условия в большинстве компаний приблизительно одинаковые:

- рассмотрение заявки за 5-10 минут;

- моментальная выдача или перевод средств;

- срок до 30 дней.

Также можно выделить:

- офлайн-займы, которые можно получить только в офисе МФО;

- онлайн-займы, предоставляемые удаленно.

Последние оформляются без необходимости посещения отделения компании. Выдача производится круглосуточно.

Преимущества и недостатки кредитов

Основными плюсами банковских кредитов являются:

- Относительно невысокие проценты, а в случае с беспроцентной рассрочкой полное отсутствие переплат.

- Возможность получить крупную сумму на длительный срок.

- Разнообразие условий, которые зависят от компании и типа кредитования.

- При необходимости можно погасить досрочно.

К минусам можно отнести:

- Строгий график погашения и систему штрафов при несвоевременном внесении платежа.

- Сбор пакета документов и подтверждение дохода, если этого требует банк.

- Отсутствие возможности потратить средства на свое усмотрение, если кредит целевой.

- Длительная процедура оформления и рассмотрения заявки, которая может занимать несколько часов или дней.

Большинство банков небольшие суммы до 50 т. р. одобряют мгновенно, а для оформления требуется только паспорт. Но большие кредиты выдаются только проверенным клиентам, которые соответствуют требованиям.

Плюсы и минусы микрозаймов

Микрокредиты тоже обладают множеством положительных свойств:

- Моментальное оформление и рассмотрение заявки. В среднем 5-10 минут. Средства переводятся мгновенно.

- Отправка заявки онлайн и круглосуточно. При получении денег на карту или электронный кошелек личный визит в офис не требуется.

- Минимум документов. В большинстве МФО достаточно только паспорта.

- Не требуется подтверждение источника дохода.

- Множество удобных способов погашения.

Минусов у моментального кредитования достаточно:

- Повышенные процентные ставки.

- Короткий период возврата.

- Система штрафов при несвоевременном внесении средств.

- Низкий лимит по кредиту (до 30 000 рублей).

Некоторые микрофинансовые организации предоставляют новым клиентам беспроцентные займы, а постоянным заемщикам доступны программы лояльности.

Сравнение условий в банках и МФО

Для сравнения возьмем усредненные показатели по кредитам, не рассматривая отдельные тарифы или индивидуальные предложения. Условия кредитования в популярных банках и микрокредитных организациях:

|

Наименование банка или МФО |

Срок |

Сумма |

Проценты |

Особенности |

|

Сбербанк |

от 3 месяцев до 5 лет |

от 30 тысяч до 5 миллионов рублей |

от 12.9% в год |

Рассмотрение заявки длится от 2 минут |

|

ВТБ |

до 7 лет |

до 5 млн рублей |

от 10.9% в год |

Решение по заявке принимается за 5 минут |

|

Альфа-Банк |

от 1 до 5 лет |

до 5 млн рублей |

от 9.9% в год |

Ответ банка приходит в течение 2 минут |

|

Открытие |

до 5 лет |

до 5 миллионов рублей |

9.9% на первый год |

Заявка рассматривается за 3 минуты |

|

Совкомбанк |

от 3 месяцев до 10 лет |

от 5000 до 30 000 000 рублей |

от 14.9% годовых |

Кредит выдается по 2 документам (паспорт + второй на выбор) |

|

Условия по микрозаймам |

||||

|

еКапуста |

от 1 недели до 21 дня |

от 100 до 30 000 рублей |

1% в день |

Для новых клиентов доступен беспроцентный заем |

|

от 10 дней до 24 недель |

от 2 до 70 тысяч рублей |

1% в день |

Новые пользователи могут получить до 20 000 р. под 0% |

|

|

от 5 до 30 дней |

от 2 до 30 т. р. |

1% в день |

При первом обращении в компанию можно получить беспроцентный микрокредит |

|

|

Займер |

от 7 до 30 суток |

от 2 до 15 т. р. |

1% в день |

Для оформления требуется только паспорт |

|

от 7 до 30 дней |

от 3 до 15 т. р. |

1% в день |

Новым клиентам предоставляется беспроцентный заем на 10 суток |

|

Что в итоге выгоднее выбрать?

Микрозаймы и кредиты имеют массу положительных и отрицательных сторон. Несмотря на некоторые сходства, два вида предоставления заемных средств обладают специфическими чертами. Однозначно сказать, что лучше нельзя, поскольку многое зависит от особенностей конкретной ситуации и цели, которую преследует заемщик.

Микрокредиты лучше подходят, если срочно требуется небольшая сумма. МФО часто проводят акции, розыгрыши и конкурсы. Но брать крупные займы не рекомендуется, из-за слишком высоких процентов. Рассчитывайте, чтобы платеж был комфортным для погашения.

Банковские кредиты требуют больше времени и предусматривают больше требований, но есть возможность получить большую сумму на совершение крупной покупки. Если повезет, то можно получить минимальные проценты или вовсе беспроцентную рассрочку.

Что такое кредит простыми словами

10 августа 2019

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Кредитование – это явление, прочно вошедшее в жизнь практически каждого современного человека.

Если и остались те, кто ни разу не брал в жизни кредит, то они, наверняка о такой возможности слушали по ТВ, из СМИ и по телефону, когда им настойчиво в СМС и звонках предлагали воспользоваться выгодным предложением.

Сегодня мы рассмотрим немного подробней алгоритм кредитования, виды кредитов, а также в чем плюсы и минусы кредитных отношений с банком.

Определение — что такое кредит

В переводе с латинского «кредит» (creditum) обозначает «заем». Это слово отражает суть процесса кредитования. Одна сторона (кредитор) предоставляет другой стороне (заемщику) денежную ссуду на определенный период времени. Заемщик обязуется выплатить кредитору взятую сумму и оговоренную комиссию (проценты) в срок, установленный кредитором.

Кредитные отношения зародились задолго до того, как появились деньги, еще во времена натурального обмена. Простой пример: один охотник добыл 10 зайцев. Другой не добыл ничего, поэтому попросил у первого отдать ему 2 штуки.

Тот соглашается на условии, что через несколько дней неудачливый сегодня охотник вернет ему 3 зайцев. Налицо простейшая схема кредитования, т.е. экономических отношений, основанных на платности и доверии.

Кредит – это экономические отношения, связанные с передачей одной стороной другой каких-либо материальных ценностей (денег, товара) при выполнении следующих условий: возвратности заемных средств в установленный срок за определенную плату.

В настоящее время под кредитованием чаще всего подразумевают отношения, связанные с выдачей займа в денежной форме (наличной или безналичной). И это логично, потому что деньги являются стоимостным эквивалентом товаров и услуг.

Важно: не стоит путать понятия «заем» и «кредит». Кредитованием могут заниматься только юридические лица, а выдавать займы правомочны как организации, так и физ. лица (кто это?).

Кредит – это предоставление денежных средств, а заем подразумевает как деньги, так и имущественные объекты. Кредит выплачивается регулярными взносами в течение определенного срока, а заем с начисленными процентами гасится единовременно.

Основные понятия кредитования

Чтобы ориентироваться в мире кредитов, нужно знать, что означают некоторые банковские термины:

- Кредитное соглашение (кредитный договор) – документ, в котором прописаны все условия выдачи и погашения кредита.

- Кредитоспособность клиента – наличие у заемщика возможности вернуть взятые денежные средства с процентами в установленный срок.

- Риски кредитования – риск частичного или полного невозврата кредита и начисленных процентов.

- Структура кредита: тело + проценты.

- График погашения кредита – определение конкретных сроков и сумм порционной оплаты взятой суммы и процентов. График рассчитывается сотрудниками банка исходя из конкретных условий. Существует 2 варианта погашения кредита:

- выплата суммы долга одинаковыми порциями. Например: кредит 50000 руб. на 12 месяцев под 15 % годовых. Общая сумма кредита = 50000 + 15 % = 57500 (руб.). Ежемесячная выплата = 57500 (руб.) / 12 (месяцев) = 4792 (руб.). Эта схема называется аннуитетным графиком платежа;

- выплата суммы долга по принципу убывания, т. е. в начале срока погашения сумма наибольшая, а к концу – наименьшая. Принцип таков: тело кредита делится на равные части, а проценты начисляются на остаток платежа. Такой график погашения называется дифференцированным. Пример – на схеме ниже:

*при клике по картинке она откроется в полный размер в новом окне

- Кредитное обеспечение – это залог, как гарантия того, что заемщик погасит кредит. В качестве залога могут выступать:

- недвижимое имущество (ипотека);

- поручительство физических и юридических лиц;

- страховой полис, оформленный заемщиком на случай непогашения кредита;

- ценные бумаги.

{kind=link}

Формы кредитования

Кредитование – это один из важнейших инструментов экономики любой страны мира. Кредиты могут быть нескольких форм, рассмотрим их далее.

- Банковский кредит – объектом кредитования являются денежные суммы, а кредиторами – банки;

- Коммерческий кредит – это предоставление одним юридическим лицом другому каких-либо товаров с рассрочкой оплаты (товарный кредит);

- Государственный кредит – это кредитные отношения, в которых одной стороной является государство (в качестве кредитора или заемщика), а другой – юридические или физические лица.

Наглядный пример, когда государство (что это такое?) выступает в роли заемщика: выпуск облигаций государственных займов для покрытия дефицита бюджета. В этой схеме государство является заемщиком, а кредиторы – это физические или юридические лица, приобретшие облигации.

Суть данной схемы такова: государство выпускает на рынок ценных бумаг облигации на определенную сумму, их покупают физические и юридические лица.

Облигации имеют конкретный номинал и установленную процентную ставку. Спустя определенное время (утвержденное при выпуске облигаций) государство выплачивает владельцу облигаций ранее полученные от него деньги плюс проценты.

Банковский кредит

Проанализируем механизм кредитования физического лица в банковской организации:

- Гражданин, которому необходимы деньги на какие-либо цели, обращается с соответствующей заявкой и пакетом документов в банк (о документах расскажем в статье позже).

- Банк принимает заявку и выясняет кредитоспособность потенциального клиента, анализирует свои риски.

- Банк выносит решение, оно может быть как положительным, так и отрицательным.

- При положительном решении банк вызывает клиента и заключает с ним кредитный договор. Данный документ является основополагающим в кредитовании. В нем прописаны все условия предоставления кредита:

- сумма займа;

- срок кредитования;

- проценты, которые должен будет выплатить заемщик;

- график погашения суммы кредита и процентов.

- Банк выдает заемщику денежные средства.

- Клиент выплачивает сумму долга с начисленными процентами по утвержденному банком графику.

- Клиент гасит кредит, банк выдает справку об отсутствии долга (по требованию).

Виды банковских кредитов

С каждым годом на кредитном рынке появляется все больше новых банковских продуктов. Это увеличивает приток новых клиентов и, следовательно, повышает доходы банков. Рассмотрим наиболее популярные в нашей стране банковские кредитные продукты.

Потребительский кредит

Потребительский – это денежный кредит для физических лиц на покупку предметов (услуг) для личного использования.

Как правило, взятые в банке потребительские кредиты расходуются на приобретение дорогостоящей бытовой техники, компьютеров, мебели, на лечение, путешествия, образование.

Возраст заемщика – от 18 лет. Максимальный срок кредитования – 7 лет. Кредиты выдаются в двух вариантах: с обеспечением и без него. В качестве обеспечения может выступать залог (ипотека) недвижимости или поручительство.

Процентные ставки различаются в зависимости от условий кредитования. Давайте посмотрим, какие условия потребительского нецелевого кредита без залога и поручительства выставляют три популярных банка РФ:

| Наименование банка | Процентная ставка (%) | Максимальный срок (лет) | Максимальная сумма (руб.) |

|---|---|---|---|

| Сбербанк | 12,9 – 19,9 | 5 | 5 000 000 |

| Совкомбанк | 8,9 – 17,4 (для держателей зарплатных и пенсионных карт – от 6,9 %) |

3 | 1 000 000 |

| Почта Банк | от 10,9 | 5 | 1 500 000 |

Ипотечный кредит

Ипотечный – это кредитование на покупку жилья под залог приобретаемой недвижимости.

Более подробно узнать об ипотеке можно из другой статьи нашего блога. Краткие сведения: ипотека – это залог, поэтому ипотечное кредитование осуществляется не только с целью покупки жилья, но и на иные цели.

Сейчас мы рассмотрим вариант ипотечного кредитования на приобретение жилой недвижимости. Схема механизма кредитования с ипотекой:

- потенциальный заемщик находит подходящее для себя жилье;

- оформляет с владельцем жилой недвижимости в устной или письменной форме предварительное соглашение о продаже жилья;

- берет у владельца копии документов на будущий объект ипотеки;

- подает заявление и пакет документов в банк (перечень документов можно прочитать в статье ниже);

- банк выносит решение;

- при положительном решении банк заключает с заемщиком договор ипотечного кредитования;

- заемщик и собственник жилья оформляют договор купли-продажи и регистрируют ее в Росреестре или в МФЦ (многофункциональном центре);

- банк выплачивает собственнику жилья требуемую сумму безналичным переводом или наличными деньгами через банковскую ячейку;

- недвижимость становится собственностью заемщика и переходит под залог банку, в Росреестр вносится пометка о наложении на жилье обременения (запрета на какие-либо сделки);

- заемщик выплачивает кредит согласно договору, заключенному с банком;

- после погашения кредита и процентов банк снимает обременение с жилья.

Какие условия по ипотечному кредитованию при покупке жилья предлагают банки, ранее взятые нами для примера:

| Наименование банка | Процентная ставка (%) | Максимальный срок (лет) | Максимальная сумма (руб.) |

|---|---|---|---|

| Сбербанк | от 6 | 30 | 8 000 000 |

| Совкомбанк | от 6 | 30 | 30 000 000 |

| Почта Банк | — | — | — |

Автокредит

Суть автокредита аналогична ипотечному. Отличие – в залоге. Вместо недвижимости залогом является приобретенный заемщиком автомобиль. Как уже говорилось ранее, объект, находящийся в залоге, нельзя продать, подарить, обменять.

Автокредит является целевым банковским продуктом, т.е. купить вместо авто что-то другое невозможно. Кроме того, банки выдвигают обязательное условие: купленный автомобиль должен быть застрахован по ОСАГО (обязательное страхование автогражданской ответственности) и по КАСКО (добровольное страхование от всевозможных рисков).

Кредитные карты – это тоже вид банковского кредитования. Суть продукта:

- физическое лицо подает заявку на получение кредитки и определенный пакет документов (в некоторых банках достаточно паспорта);

- банк принимает решение о предоставлении кредитного лимита;

- при положительном решении физическому лицу выдается кредитная карта, на которую уже внесена заявленная денежная сумма;

- заемщик вправе тратить эти деньги вплоть до «0» на остатке, но обязан ежемесячно вносить на карту установленную сумму обязательного платежа. Это банковские проценты за пользование кредитом. О размере суммы и дате обязательного платежа извещает банк смс-сообщением;

- в качестве бонуса заемщику предоставляется льготный период — некоторый интервал времени (от 1 до 3 месяцев), в течение которого клиент может пользоваться выделенной кредитной суммой без уплаты процентов банку;

- заемщик вправе пользоваться картой до окончания срока ее действия. Затем (зависит от политики банка) карта перевыпускается на новый срок или же аннулируется при условии полной выплаты суммы кредита и процентов.

В качестве примера можно привести кредитные карты от Сбербанка «Золотая» и «Классическая»:

| Процентная ставка за пользование кредитом (%) | Льготный период (дней) | Максимальная сумма (руб.) | Годовое обслуживание (руб.) |

|---|---|---|---|

| 23,9 | 50 | 600 000 | 0 |

Что такое рефинансирование кредита

Процедуру рефинансирования объясним на примере, а само определение термина приведено ниже:

Допустим, у физического лица есть кредит. Он не справляется с финансовой нагрузкой ежемесячных платежей и хочет уменьшить их размеры. Для этого заемщик обращается в банк, в перечне услуг которого есть рефинансирование кредитов.

*при клике по картинке она откроется в полный размер в новом окне

{kind=link}

Банк одобряет заявку клиента, заключает с ним договор на кредитование под меньший процент, выплачивает долг клиента банку, где изначально был взят кредит. Все счастливы: клиент платит меньше, старый банк получил свои деньги, новый банк получил еще одного заемщика.

Плюсы и минусы кредитования для физических лиц

Преимущества банковских кредитов трудно переоценить:

- не нужно долгое время копить деньги на крупную покупку (в том числе, на недвижимость), на лечение, образование, путешествие;

- не нужно брать заем у знакомых, родственников, посторонних лиц;

- можно с наименьшими потерями справиться с временными трудностями материального плана;

- некоторые виды банковских кредитов можно оформить и получить через интернет в режиме онлайн.

Бесплатного сыра не бывает, поэтому нужно отдавать себе отчет и о наличии минусов банковского кредитования:

- высокие проценты, начисляемые на кредитные суммы;

- возможные дополнительные траты на комиссии и различные виды страхования;

- наложение обременения на недвижимость, если берется кредит под залог (ипотеку);

- потеря недвижимости (при залоговом кредитовании), если не выполнены долговые обязательства.

И все же решать вечные вопросы: «Быть или не быть», «Брать или не брать», каждому человеку приходится самостоятельно. Для этого нужно объективно оценить свои силы и тщательно взвесить все плюсы и минусы кредитования.

Как взять кредит в банке

Рассмотрим краткий алгоритм получения кредита:

- Первый шаг: нужно определить сумму, которая вам необходима. Если предполагаемый размер кредита большой, то надо подумать о его обеспечении (залог, поручители).

- Второй шаг: выбрать банк, где будете кредитоваться. Сделать это можно не выходя из дома. У каждого банка есть свой официальный сайт, и практически на каждом из них есть калькулятор кредитов. Заложив исходные данные (сумму, срок), можно узнать размер ежемесячных платежей, и оценить свои финансовые возможности по добросовестному погашению кредита.

Вот как выглядит такой калькулятор для потребительского кредита в Сбербанке:

*при клике по картинке она откроется в полный размер в новом окнеМожно воспользоваться поиском лучших кредитных предложений на сайте Банки.ру (достойный ресурс).

- Третий шаг: нужно собрать определенный пакет документов. Перечень справок и документов может различаться в зависимости от банка, вида кредита. Его можно найти на официальном сайте банка.

Приведем общий список документов, которые могут потребоваться:

- паспорт;

- заявление на кредит по форме конкретного банка;

- свидетельство СНИЛС или (и) ИНН;

- копия трудовой книжки, заверенная работодателем;

- документ, подтверждающий доход (например, справка с места работы по форме 2-НДФЛ);

- документы, подтверждающие право собственности на недвижимость или автомобиль (если предполагаете брать кредит под залог недвижимости или автокредит);

- свидетельство о браке;

- свидетельства о рождении детей.

Некоторые банки, особенно новые, минимизируют количество документов для кредита, но это значительно увеличивает их риски. Именно поэтому кредитный процент в таких банках выше.

- Четвертый шаг: подать заявку на оформление кредита. Это можно сделать онлайн на сайте банка или при личном визите. Приняв документы (если вы лично посетили банк), сотрудник проинформирует вас о сроке принятия решения.

- Пятый шаг: при положительном решении (о нем сообщат телефонным звонком или смс) вам нужно прийти в банк и подписать оформленный договор кредитования. После этого вам перечислят (или выдадут наличными деньгами) сумму кредита.

{kind=link}

Краткое резюме

Кредит – это банковский продукт, предназначенный для физических и юридических лиц.

Он незаменим для развития бизнеса, лечения, образования и совершения крупных покупок. Принятие решения о кредитовании должно быть взвешенным и обдуманным. Перед тем как обращаться в банк, нужно объективно проанализировать свои возможности в плане погашения будущих долговых обязательств.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

Подборки по теме

- Вопросы и ответы

- Использую для заработка

- Полезные онлайн-сервисы

- Описание полезных программ

Использую для заработка

- ВоркЗилла — удаленная работа для всех

- МираЛинкс — платят за размещение статей

- ГоГетЛинкс — монетизация сайтов

- Анкетка — платят за прохождение тестов

- Etxt — платят за написание текстов

- Кьюкоммент — биржа комментариев

- Поиск лучшего курса обмена

- 60сек — выгодный обмен криптовалют

- МоеМнение — бонусы за прохождение опросов

- Бинанс — надёжная биржа криптовалют

- ВкТаргет — заработок в соцсетях (ВК, ОК, FB и др.)

Рубрика: Отвечаю на частые вопросы