Содержание

- Как рассчитать налог на прибыль с дивидендов, выплачиваемых российским организациям

- Как рассчитать налог на прибыль с дивидендов, выплачиваемых иностранным организациям

- Ставки по налогу на прибыль с дивидендов

- Как уплатить налог на прибыль с дивидендов

- Дивиденды выплачиваются российской организации

- Налог на дивиденды для физических и юридических лиц. 2 примера расчета

- Какими налогами облагаются полученные дивиденды?

- Налог на дивиденды для юридических лиц

- Ставки по налогу на дивиденды

- Налог на дивиденды для физлиц

- Налоговые ставки по доходам в виде дивидендов

- Обязанности налогового агента

- Заполнение налоговой декларации организацией, выплачивающей дивиденды

- Заполнение налоговой декларации организацией, получающей дивиденды

- Затраты по выплате дивидендов не учитываются при налогообложении прибыли

- Налог на дивиденды для физических лиц в 2019 году

- Налог на дивиденды для юридических лиц в 2019 году

Как рассчитать налог на прибыль с дивидендов, выплачиваемых российским организациям

Расчет налога на прибыль с дивидендов, которые вы выплачиваете российским организациям, зависит от того, получала ли ваша организация сама дивиденды от других организаций в текущем и предыдущих отчетных (налоговых) периодах (п. 5 ст. 275 НК РФ).

Если вы не получали дивидендов от других организаций, то налог рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Пример расчета налога на прибыль с дивидендов организацией, которая сама не получала дивидендов

По итогам года ООО «Альфа» начислила дивиденды в сумме 280 000 руб. российской организации ООО «Дельта». На момент принятия решения о выплате дивидендов ООО «Дельта» владеет долей 40%.

При выплате дивидендов ООО «Альфа» должна удержать с них налог на прибыль в размере 36 400 руб. (280 000 руб. x 13%).

Если вы получали дивиденды от других организаций, то формула для расчета такая (п. 5 ст. 275 НК РФ):

При расчете налога с использованием этой формулы нужно учитывать следующее.

В показатель «Д1» — общую сумму дивидендов, начисленную в пользу всех получателей, — включаются (п. 5 ст. 275 НК РФ):

дивиденды иностранным организациям и физическим лицам — нерезидентам РФ (Письмо Минфина России от 08.07.2014 N 03-08-05/33030);

дивиденды, с которых налог на прибыль не удерживается, например дивиденды по акциям, находящимся в государственной или муниципальной собственности или составляющим имущество ПИФ (Письмо Минфина России от 11.06.2014 N 03-08-05/28295).

При определении показателя «Д2» — суммы дивидендов, полученных от других организаций в текущем и предыдущих отчетных (налоговых) периодах (п. 5 ст. 275 НК РФ, Письмо Минфина России от 11.06.2014 N 03-08-05/28295):

в расчет принимаются только дивиденды, которые вы ранее не учитывали при расчете налога с выплаченных дивидендов, то есть те, которые еще не включали в показатель Д2 в прошлых периодах;

в расчет принимаются «чистые» дивиденды, то есть за минусом удержанного с них налога, полученные от российских или от иностранных организаций;

в показатель не включаются дивиденды, облагаемые по ставке 0%.

Если дивиденды выплачиваются за предыдущие годы, в которых действовали иные ставки налога на прибыль, то применять все равно нужно ту ставку, которая действует на дату выплаты дивидендов (Письмо УФНС России по г. Москве от 14.03.2007 N 20-08/022130@).

Если в результате расчета вы получите отрицательную сумму, то налог вы удерживать не должны, и возмещение из бюджета не производится (п. 5 ст. 275 НК РФ).

Пример расчета налога на прибыль с дивидендов организацией, которая сама получила дивиденды от других организаций

По итогам года ООО «Альфа» начислило всем своим участникам дивиденды в размере 700 000 руб. Дивиденды были распределены следующим образом:

российской организации ООО «Бета» — 420 000 руб.;

российской организации ООО «Дельта» — 280 000 руб.

На момент принятия решения о выплате дивидендов ООО «Бета» владеет долей 60%. Срок владения — 2 года. ООО «Дельта» владеет долей 40%.

По итогам года ООО «Альфа» само получило дивиденды в размере 120 000 руб. с учетом удержанного налога на прибыль. Эти дивиденды организация еще не учитывала при расчете налога на прибыль с дивидендов своим участникам.

Налог с дивидендов, которые выплатит ООО «Альфа», составит:

с дивидендов ООО «Бета» — 0 руб., поскольку к ним применяется ставка 0%;

с дивидендов ООО «Дельта»: 30 160 руб. ((280 000 руб. / 700 000 руб.) x (700 000 руб. — 120 000 руб.) x 13%).

Как рассчитать налог на прибыль с дивидендов, выплачиваемых иностранным организациям

Если вы выплачиваете дивиденды иностранной организации, то налог рассчитывается по формуле (п. 6 ст. 275 НК РФ):

По общему правилу к дивидендам, выплачиваемым иностранной организации, применяется ставка 15% (пп. 3 п. 3 ст. 284 НК РФ).

Однако международным соглашением между РФ и государством получателя дивидендов может быть предусмотрена другая ставка. Тогда вы можете использовать ставку, установленную соглашением (ст. 7, п. 6 ст. 275, п. 3 ст. 310 НК РФ). Для этого иностранная организация должна представить вам подтверждающие документы (п. 1 ст. 312 НК РФ).

Документы, которые подтверждают право на пониженную ставку по дивидендам, выплаченным иностранной компании

Чтобы вы могли применить пониженную ставку, предусмотренную международным соглашением, вы должны получить от иностранной компании (п. 1 ст. 312 НК РФ):

документ, подтверждающий ее постоянное местонахождение в государстве, с которым заключен международный договор;

документ, подтверждающий фактическое право иностранной организации на получение дохода.

Для документа, подтверждающего постоянное местонахождение, обязательная форма налоговым законодательством не установлена.

Это может быть справка о местонахождении по форме иностранного государства или иная произвольная форма.

Такой подтверждающий документ должен быть (п. 1 ст. 312 НК РФ, ст. 3 Гаагской конвенции, Постановление Президиума ВАС РФ от 28.06.2005 N 990/05, п. 8 ч. 2 ст. 5, ч. 1, 2 ст. 27 Консульского устава РФ):

заверен компетентным органом иностранного государства, который определен в заключенных с иностранными государствами соглашениях об избежании двойного налогообложения;

легализован в зарубежном дипломатическом представительстве или консульстве РФ либо на нем должен быть проставлен апостиль — штамп, подтверждающий подлинность подписей, — если государство является членом Гаагской конвенции от 05.10.1961;

переведен на русский язык.

В отдельных случаях допускается отсутствие апостиля (п. 16 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов (утв. Президиумом Верховного Суда РФ 12.07.2017).

Например, если в отношениях РФ с иностранным государством сложилась многолетняя практика обоюдного принятия неапостилированных документов и достоверность выданного иностранным органом документа может быть подтверждена налоговыми органами в рамках взаимного обмена информацией.

По мнению Минфина России, если статус резидента подтверждается оригиналом документа, выданного компетентным органом иностранного государства, апостиль также не требуется. Это правило действует даже тогда, когда в договоре об избежании двойного налогообложения вопрос апостилирования и легализации документов не урегулирован (Письмо Минфина России от 28.08.2018 N 03-08-05/61095).

Рекомендуем вам в каждом конкретном случае уточнять необходимость апостиля в своем налоговом органе.

Подтвердить выдачу документа о статусе налогоплательщика в качестве резидента иностранного государства, по мнению ФНС России, можно также, представив распечатку с сайта компетентного органа соответствующего государства. Если такой документ на бумажном носителе в РФ не представляется, легализовывать или апостилировать распечатки с сайта не нужно (Письмо ФНС России от 18.09.2013 N ОА-4-13/16815@).

Подтвердить фактическое право на доход можно любыми документами (информацией), которые свидетельствуют о следующем (Письма Минфина России от 24.07.2018 N 03-08-05/51824, от 27.03.2015 N 03-08-05/16994):

иностранная компания может самостоятельно распоряжаться полученными дивидендами;

иностранная компания должна уплатить с дивидендов налог в своей стране. Это нужно для того, чтобы подтвердить, что дивиденды выплачиваются не ради экономии на налоге в РФ, если в дальнейшем деньги уходят в страны, с которыми у РФ нет соглашения об избежании двойного налогообложения;

компания-получатель действительно ведет свою деятельность в стране, резидентом которой она является.

Ставки по налогу на прибыль с дивидендов

Дивиденды облагаются налогом на прибыль по следующим ставкам (п. 3 ст. 284 НК РФ):

0% — при выплате дивидендов российским организациям, если они соответствуют определенным критериям;

13% — при выплате дивидендов иным российским организациям;

15% — при выплате дивидендов иностранным организациям. Такая ставка применяется, если отсутствует соглашение об избежании двойного налогообложения между РФ и государством получателя дивидендов или таким соглашением не установлены другие ставки (п. 3 ст. 310 НК РФ).

Дивиденды по ставке налога на прибыль 0%

Ставку 0% к дивидендам можно применять, если российская организация — получатель имеет в собственности в течение минимум 365 календарных дней подряд (пп. 1 п. 3 ст. 284 НК РФ):

долю в размере 50% и более в уставном капитале организации, которая платит дивиденды;

либо депозитарные расписки, которые дают право на дивиденды в размере 50% и более в общей сумме дивидендов, подлежащей выплате.

Данные условия должны быть выполнены на момент принятия решения о выплате дивидендов.

Если дивиденды получены от иностранной организации, то ставку 0% можно применять при дополнительном условии: иностранная компания не находится в офшорной зоне (пп. 1 п. 3 ст. 284 НК РФ). Перечень таких зон утвержден Приказом Минфина России от 13.11.2007 N 108н. Соблюдение этого условия нужно проверить на день принятия решения о выплате дивидендов (Письмо Минфина России от 01.06.2018 N 03-03-06/1/37575).

Подтвердить право на применение нулевой ставки должен сам получатель дивидендов.

Для этого он должен представить вам (п. 3 ст. 284 НК РФ, Письмо Минфина России от 24.02.2009 N 03-03-06/1/78):

копию письменного уведомления о праве на применение нулевой ставки, которое получатель дивидендов направлял в налоговую инспекцию;

документы со сведениями о дате приобретения вклада или доли в уставном капитале либо права на депозитарные расписки.

Примерный перечень таких документов приведен в п. 3 ст. 284 НК РФ.

Это могут быть договоры купли-продажи (мены), решения о размещении ценных бумаг, проспекты эмиссии, решения о реорганизации, выписки из лицевых счетов реестра акционеров, выписки по счету «депо» и др.;

подтверждение, что указанные выше документы и уведомление получатель дивидендов направил в налоговый орган.

Как уплатить налог на прибыль с дивидендов

Налог на прибыль с дивидендов удержите при их выплате. Перечислить налог в бюджет нужно не позднее следующего рабочего дня после выплаты дивидендов (п. 4 ст. 287 НК РФ).

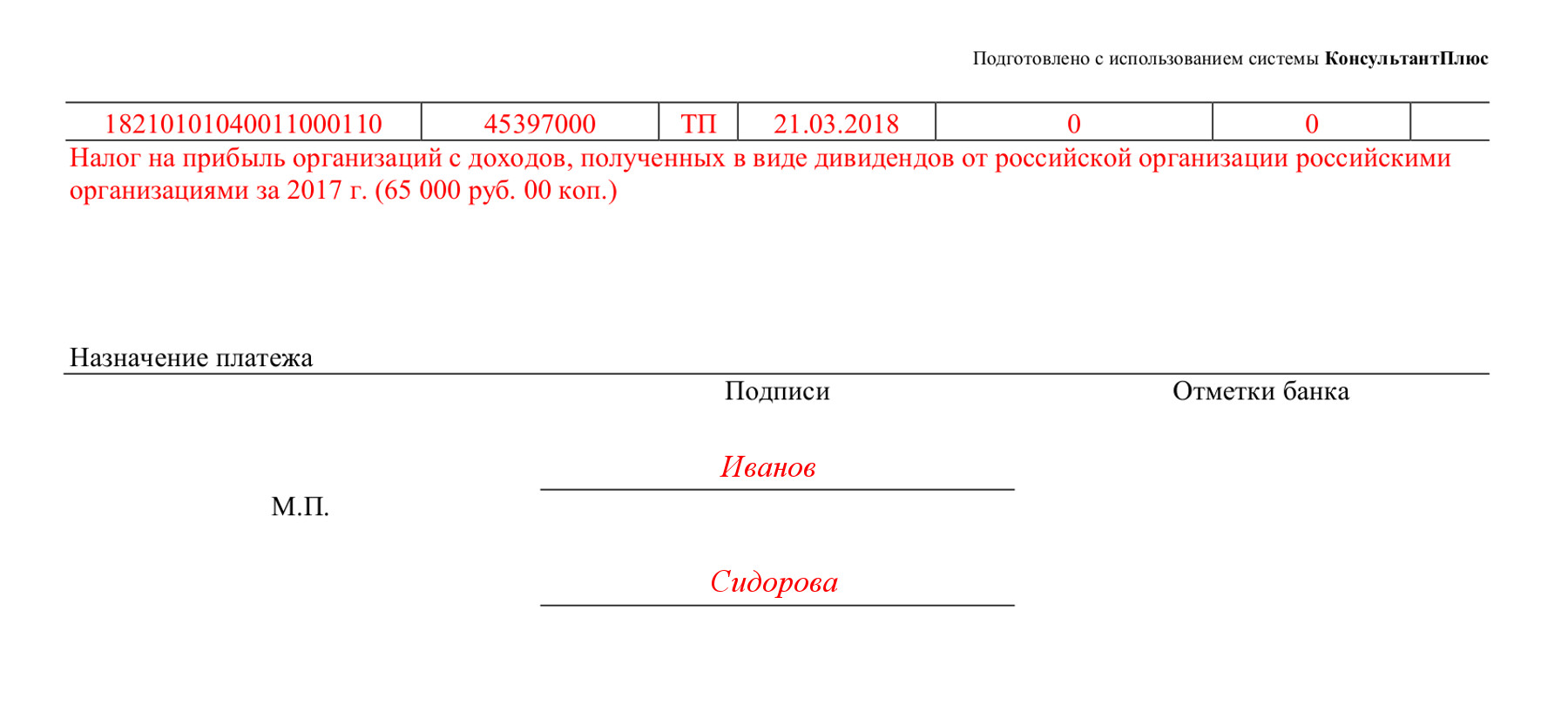

Оформить платежное поручение на уплату налога на прибыль нужно так (п. п. 3 — 5, 8, 13 Приложения N 2, Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н):

в поле «101» укажите статус плательщика — 02 (налоговый агент);

в поле «104» укажите КБК:

— 182 1 01 01040 01 1000 110 (налог на прибыль с дивидендов российским организациям);

— 182 1 01 01050 01 1000 110 (налог на прибыль с дивидендов иностранным организациям);

в поле «107» укажите дату, следующую за днем выплаты дивидендов;

в поле «24» — «Назначение платежа» — укажите, например, «Налог на прибыль организаций с доходов, полученных в виде дивидендов от российской организации российскими организациями за 2017 год».

Все остальные поля заполните в общем порядке, предусмотренном для уплаты налоговых платежей.

Пример заполнения полей платежного поручения при уплате налога на прибыль с дивидендов

По итогам 2017 г. ООО «Альфа» выплатило 20 марта 2018 г. дивиденды российской организации ООО «Дельта». При выплате дивидендов ООО «Альфа» исчислила и удержала с них налог на прибыль в сумме 65 000 руб.

В платежном поручении на уплату налога на прибыль с дивидендов ООО «Альфа» заполнит поля, идентифицирующие налоговый платеж, следующим образом:

См. также: Как заполнить платежное поручение по налогу на прибыль

Срок уплаты налога на прибыль с дивидендов

Перечислить в бюджет налог на прибыль с дивидендов вам необходимо не позднее рабочего дня, следующего за днем их выплаты (п. 6 ст. 6.1, п. 4 ст. 287, п. 1 ст. 310 НК РФ).

Если вы выплачиваете дивиденды по ценным бумагам, которые учитываются на счетах депо иностранного номинального держателя (иностранного уполномоченного держателя, счетах депо депозитарных программ), то срок уплаты налога — 30 рабочих дней с момента выплаты дивидендов (п. 6 ст. 6.1, п. 11 ст. 310.1 НК РФ).

Такой срок установлен для того, чтобы вы могли успеть пересчитать налог по другой ставке, если за это время поступят необходимые сведения о получателе дивидендов.

Дивиденды выплачиваются российской организации

Если дивиденды выплачиваются российской организации, то по общему правилу нужно использовать ставку 13 %. Однако в такой ситуации налоговому агенту нужно учесть дивиденды, полученные от иных компаний.

Если дивиденды от иных компаний получены в текущем или прошлых годах и ранее не учитывались при расчете налога на прибыль с дивидендов, то налог на прибыль с дивидендов, причитающихся российской компании, нужно посчитать по формуле (п. 5 ст. 275 НК РФ):

Налог на прибыль = (отношение суммы дивидендов, подлежащих распределению, к общей сумме дивидендов, подлежащих распределению) х (общая сумма дивидендов, подлежащая распределению в пользу всех получателей, — общая сумма полученных дивидендов) х 13%

Если компания — налоговый агент дивидендов не получала, то налог на прибыль следует посчитать так:

Налог на прибыль = Начисленные дивиденды х 13%Важно помнить: рассчитывая налог на прибыль с дивидендов, которые выплачиваются российским организациям, дивиденды, выплачиваемые иностранным компаниям и нерезидентами РФ, учитывать не нужно. Также не нужно учитывать дивиденды, облагаемые по ставке 0%, которые получены налоговым агентом (п. 5 ст. 275, подп. 1 п. 3 ст. 284 НК РФ).

Помимо ставки 13 % для российских компаний предусмотрена ставка 0 %. Ее можно применить, если на день принятия решения о выплате дивидендов компания не менее 365 дней владеет на праве собственности не менее чем 50 % в уставном капитале налогового агента. Таким же условием могут быть депозитарные расписки, которые подтверждают право на получение не менее 50% от общей суммы выплачиваемых компанией дивидендов. Причем подтверждающие данный факт документы должны быть предоставлены в налоговую инспекцию и налоговому агенту (п. 3 ст. 284 НК РФ, письмо Минфина России от 09.06.2008 №03-03-06/2/68).

Налог на дивиденды для физических и юридических лиц. 2 примера расчета

В статье рассмотрим налог на дивиденды как для физических, так и для юридических лиц. Дивиденды – это доход, представляющий собой часть чистой прибыли, выплачиваемый участникам общества, пропорционально вложенным средствам в его уставный капитал (УК). В качестве участника может выступать юрлицо или конкретный гражданин.

Выплата дивидендов лицам, участвующим в формировании УК общества, производится либо по итогам года по факту исчисленной годовой чистой прибыли, либо несколькими платежами в течение года. На величину полученного дохода влияет доля вклада каждого конкретного участника в капитале компании.

Сроки для выплаты прибыли учредителям прописываются в уставе компании либо в решении о выдаче дивидендов. Если же два указанных документа не оговаривают конкретные сроки для выплаты, то согласно Закону №14-ФЗ, их нужно выдать в пределах шестидесяти дней с того числа, когда принято решения об их выдачи. В данном случае имеются в виду календарные дни.

|

Акционерные общества должны произвести выплату в течение 25-ти дней (рабочих) с момента определения перечня лиц для выдачи дивидендов. Конкретные сроки в установленном пределе определяет АО в решении.

Для АО установлена ответственность за нарушение данных сроков:

- 500000–700000руб. – для самого общества;

- 20000–30000 руб. – для ее руководителя.

Для прочих обществ ответственность не прописана.

Какими налогами облагаются полученные дивиденды?

НДС

Получателям дивидендов не нужно уплачивать добавленный налог с величины дохода, такое утверждение действует как для юрлиц, так и для физлиц. Связано это с отсутствием предъявления налога к уплате компанией, распределяющей доходы между участниками.

Налог на прибыль

Предусмотрен для компаний, начисляющих дивиденды участникам юрлицам. Причем на порядок передачи налога в бюджет влияет факт отношения субъекта к иностранным или российским лицам.

Российские компании самостоятельно рассчитывают и перечисляют налог с величины выплачиваемых дивидендов. Иностранные компании такого действия не производят. Организации, получающие прибыль от иностранных юрлиц, должны сами посчитать налог к уплате и перечислить его.

НДФЛ

Дивиденды, получаемые участниками физлицами, включая лиц, образовавших ИП, облагаются подоходным налогом. Самому гражданину никаких действий при этом предпринимать не нужно. Компания, распределяющая прибыль, выполняет самостоятельно расчет налога, удерживает его и переводят в бюджет, выдавая участнику дивиденды уже без НДФЛ.

Налог на дивиденды для юридических лиц

С дивидендов, предназначенных для организаций, принимающих участие в формировании УК, надлежит удерживать и передавать налог на прибыль в бюджет самому источнику выплаты. Причем это должны делать и «упрощенцы».

Сумма полученных дивидендов учитывается юрлицами в числе внереализационных доходов. Признание дивидендов таковыми доходами осуществляется в день поступления денег на счет фирмы, при этом не важен используемый метод признания доходов (кассовый или начисления). Полученные организацией дивиденды не участвуют в формирования базы для вычисления налога на прибыль, так как он уже исчислен и уплачен налоговым агентом.

Обязанность по исчислению и удержанию налога наступает у того лица, которое выступает источником выплат. Данное утверждение справедливо в отношении российских организаций, выплачивающих дивиденды.

Суммы дивидендов следует отразить в декларации при прибыли – величины вносятся в поле 100 1-го приложения ко 2-му листу, а также в поле 020 2-го листа. Далее данный вид дохода отражается в качестве исключаемого в поле 070 2-го листа.

Если свою прибыль распределяет иностранная компания, то участник, являющийся юрлицом, должен самостоятельно рассчитать величину налога с полученной прибыли и направить ее по соответствующему КБК в бюджет.

Крайний срок для уплаты – последующие сутки после передачи средств дивидендов получателю.

|

Ставки по налогу на дивиденды

Предусмотрено две ставки при вычислении налога по прибыли, принимающей вид дивидендов.

| Ставка налога, % | Ситуация для применения |

| 0 | Уплачивают те компании, которые соответствуют критериям из п.3ст.284 НК РФ (доля в УК общества, выплачивающего дивиденды, на протяжении года не опускается ниже 50%).

Исключение составляют иностранные компании – налоговыми резидентами РФ |

| 13 | Общая ставка, применяемая во всех ситуация, помимо вышеуказанного |

Данные ставки применяются как по отношению к российскому источнику выплаты, так и к иностранному. Имеется один нюанс в отношении нулевой ставки – иностранные фирмы не должны принадлежать к территориям оффшорных зон, иначе следует применять ставку 13%.

Пример расчета

Уставный капитал ООО «Антей» сформирован двумя участниками:

- ООО «Магнат» – его доля составляет 70%, срок владения долей – 3 года;

- ООО «Транс» – доля составляет 30%.

Суммы начисленных дивидендов:

- ООО «Магнат» – 2450000руб.;

- ООО «Транс» – 1050000руб.

Расчет:

- ООО «Магнат» – удерживать налог на прибыль не требуется, так как данный участник владеет больше, чем половиной капитала ООО «Антей» на протяжении более одного года (ставка 0%), выплате подлежит вся величина исчисленных дивидендов -2450000руб.;

- ООО «Транс» – следует удержать налог 1050000 * 13% = 136500 руб., сумма к выплате = 1050000 – 136500 = 913500 руб.

Налог на дивиденды для физлиц

Организация, перечисляющая дивиденды участникам физлицам, должна посчитать НДФЛ и перечислить его в бюджет. Физическим лицам, участвующим в формировании УК общества, следует выплачивать дивиденды уже без учета подоходного налога. Обществу надлежит вычислить сумму налога прежде, чем дивиденды будут перечислены участнику.

НДФЛ рассчитывается с учетом установленной ставки со всей начисленной величины дивидендов, при этом вычеты различного характера не учитываются. Если дивиденды выдаются участникам более одного раза в год, то при каждой выплате следует считать НДФЛ отдельно.

Обществу, которое выдает дивиденды своим учредителям, надлежит включить суммы перечисленной части прибыли в справку 2-НДФЛ. Если данная компания относится к акционерным обществам, то выданные дивиденды и НДФЛ с них надлежит прописывать в в декларации по прибыли.

С начала 2016 года суммы дивидендов и вычисленного с них НДФЛ надлежит включать также в 6-НДФЛ, при этом данные суммы указываются отдельными строками, выделяясь из общей величины дохода, выплачиваемого данному физлицу.

В отношении НДФЛ, исчисляемого с поступления физлицу в форме дивидендов, надлежит использовать такие ставки:

| Ставка НДФЛ, % | Ситуация для применения |

| 13 | Применяется к физлицам, входящим в число налоговых резидентов РФ.

Не имеет значение принадлежность источника выплаты к какому-либо государству (иностранному или российскому). |

| 15 | Актуальна только для тех физлиц, которых нельзя отнести к российским резидентам (иностранцы). |

Указанный процент берется от всей величины выплачиваемого дохода.

Ставка 13% актуальна в отношении тех доходов, которые выплачиваются с начала 2015 года. До этого действовала иная ставка – 9%.

Вычисленный НДФЛ подлежит перечислению в срок, не позднее следующего дня после даты выдачи денежных средств физлицу. Если компания относится к акционерным обществам, то крайний срок для уплаты увеличивается до одного месяца.

Пример расчета

ООО «Антей» в мае 2016г. начислила участнику физическому лицу Кошкину А.А. дивиденды в общем размере 1150000 руб.

В день выплаты данного вида дохода нужно посчитать НДФЛ = 1150000 * 13% = 149500 руб. и перечислить его в бюджет не позднее следующего дня.

Кошкину перечислена сумма за минусом подоходного налога = 1150000 – 149500 = 1000500 руб.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Дивидендом признается любой доход, полученный акционером (участником) оторганизации при распределении прибыли, которая остается после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, которые относятся к дивидендам всоответствии с законодательствами иностранных государств (п. 1 ст. 43 НК РФ).

Порядок выплаты дивидендов акционерными обществами установлен в главе V «Дивиденды общества» Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах».

В Федеральном законе от 8.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» отсутствует такое понятие, как дивиденд. Тем не менее в ст. 28 данного Закона предусмотрено, что общество вправе принимать решение о распределении своей чистой прибыли между его участниками. Часть прибыли, предназначенная для распределения между участниками общества, распределяется пропорционально их долям вуставном капитале общества.

Кроме того, в письме Минфина России от 14.05.15 г. № 03-03-10/27550 разъяснено, что для целей применения НК РФ к дивидендам как таковым относятся не только доходы, которые получены акционером от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру акциям, но и аналогичный доход, полученный участником общества с ограниченной ответственностью по принадлежащим ему долям.

Налоговые ставки по доходам в виде дивидендов

К налоговой базе, определяемой по доходам в виде дивидендов, применяются ставки налога 0, 13 и 15% (п. 3 ст. 284 НК РФ).

Доходы в виде дивидендов, полученные российскими организациями, в соответствии с п.п. 1 п. 3 ст. 284 НК РФ облагаются налогом на прибыль по ставке налога 0% при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация втечение не менее 365 календарных дней непрерывно владеет на праве собственности неменее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

По мнению Минфина России, изложенному в письме от 7.04.16 г. № 03-03-06/1/19746, если на день принятия решения о выплате дивидендов соблюдаются требования п.п. 1 п. 3 ст. 284 НК РФ, то налоговая ставка в размере 0% применяется ко всем доходам, полученным организацией в виде дивидендов, в том числе к дивидендам от дополнительно приобретенных долей, которые увеличивают долю владения общества в уставном капитале сверх установленного названным подпунктом минимального значения.

При определении 365-дневного периода владения вкладом (долей) для целей применения налоговой ставки 0% может учитываться период владения вкладом (долей) преобразованной организацией при условии, что до реорганизации данная организация соответствовала критериям, установленным п.п. 1 п. 3 ст. 284 НК РФ (письма Минфина России от 20.03.15 г. № 03-03-06/1/15521, от 30.01.15 г. № 03-03-06/1/3656).

Налоговая ставка, указанная в п.п. 1 п. 3 ст. 284 НК РФ, не применяется в отношении доходов, полученных иностранными организациями, которые признаются налоговыми резидентами РФ в порядке, установленном ст. 246.2 НК РФ, за исключением иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п. 8 ст. 246.2 НК РФ.

Как указано в письме ФНС России от 29.12.12 г. № АС-4-2/22690, условия, установленные вп.п. 1 п. 3 ст. 284 НК РФ, при которых к доходам в виде дивидендов может быть применена налоговая ставка в размере 0%, должны быть соблюдены на дату принятия решения овыплате дивидендов. Минфин России также придерживается данного мнения (письма от21.12.11 г. № 03-03-06/1/841, от 27.01.11 г. № 03-03-06/1/30).

Для подтверждения права на применение нулевой налоговой ставки налогоплательщики обязаны представить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов (абзац 8 п. 3 ст. 284 НК РФ). Причем перечень таких документов не имеет исчерпывающего характера.

Если необходимые документы или их копии составлены на иностранном языке, они должны быть легализованы в установленном порядке и переведены на русский язык.

Согласно п.п. 2 п. 3 ст. 284 НК РФ налоговая ставка в размере 13% применяется к доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в п.п. 1 п. 3 ст. 284 НК РФ, а также к доходам в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками.

Напомним, что ставка в размере 13% в отношении названных доходов используется с 1 января 2015 г. в связи с вступлением в силу Федерального закона от 24.11.14 г. № 366-ФЗ «Овнесении изменений в часть вторую Налогового кодекса Российской Федерации иотдельные законодательные акты Российской Федерации». До 1 января 2015 г. применялась налоговая ставка в размере 9% .

В письме Минфина России от 13.07.15 г. № 03-00-08/2/40211 указано, что, если лицом, которое имеет фактическое право на получение доходов в виде дивидендов и косвенно участвует в организации, выплатившей доход в виде дивидендов, является налоговый резидент РФ, к налоговой базе, определяемой по доходам, полученным в виде дивидендов, могут быть применены налоговые ставки, установленные п.п. 1 и 2 п. 3 ст. 284 НК РФ, спредоставлением налоговому агенту, выплачивающему такой доход, информации (документов), указанной в ст. 312 НК РФ (п.1.1 ст. 312).

Напомним, что если в 2016 г. согласно п. 1 ст. 312 НК РФ налоговый агент, выплачивающий доход, для применения положений международных договоров РФ был вправе запросить уиностранной организации подтверждение, что эта организация имеет фактическое право наполучение соответствующего дохода, то с 1 января 2017 г. иностранная организация должна представлять выплачивающему доход налоговому агенту указанное подтверждение. Соответствующие изменения в ст. 312 НК РФ были внесены на основании Федерального закона от 15.02.16 г. № 32-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и в Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

Согласно п. 1.2 ст. 312 НК РФ в случае выплаты налоговым агентом дохода в виде дивидендов для применения положений международных договоров РФ и (или) ставок налога, установленных НК РФ, в дополнение к документам, указанным в п. 2 ст. 312 НК РФ, иностранная организация, получившая доход в виде дивидендов, и лицо, имеющее фактическое право на дивиденды, должны представить налоговому агенту следующую информацию (документы):

документальное подтверждение признания этой иностранной организацией отсутствия фактического права на получение указанных доходов; информацию о лице, которое иностранная организация признает фактическим получателем дохода (с указанием доли и документальным подтверждением порядка прямого участия в этой иностранной организации и косвенного участия в российской организации, являющейся источником дивидендов, а также государства (территории) налогового резидентства лица).

По мнению Минфина России, изложенному в данном письме № 03-00-08/2/40211, порядок применения налоговых ставок по налогу на прибыль (доход) иностранных лиц, а также лиц, которые имеют фактическое право на доход, выплачиваемый иностранному лицу, можно разделить на две составные части.

Во-первых, при наличии письменного отказа иностранного лица, которому выплачивается доход в виде дивидендов, от фактического права на этот доход налоговый агент теряет право на применение льготной ставки налога на доходы иностранных лиц в отношении выплачиваемого дохода в виде дивидендов и обязан удержать налог с этого вида дохода поставке 15%. При этом удержание налога по указанной ставке, которая является максимальной для этого вида дохода, не обязательно должно основываться на документах, подтверждающих фактическое право на этот доход какого-либо иного лица.

Во-вторых, в НК РФ предусмотрена возможность удержания налоговым агентом налога свыплачиваемого дохода по ставке 13%, если фактическим получателем дохода является лицо, признаваемое налоговым резидентом РФ. Применение указанной налоговой ставки вэтом случае должно быть обосновано документами, подтверждающими наличие такого права у лица, признаваемого налоговым резидентом РФ.

В НК РФ не установлен фиксированный перечень документов, свидетельствующих оналичии у лица фактического права на выплачиваемые доходы. По мнению Минфина России, при подтверждении фактического права на получение соответствующего дохода налоговым агентом должен учитываться факт возникновения (отсутствия) риска получения необоснованной налоговой выгоды в случае недостоверного указания фактического получателя дохода.

Таким образом, для применения ставки налога на прибыль, предусмотренной п.п. 2 п. 3 ст. 284 НК РФ (13%), необходимо предоставить информацию согласно п. 1.2 ст. 312 НК РФ. При этом указанная информация также должна сопровождаться письменным подтверждением лица своего права на доход и документальным обоснованием такого права, которое должно содержать раскрытие последовательности прямого и (или) косвенного участия лица, признающего себя фактическим получателем выплачиваемого дохода, вроссийской организации, распределившей дивиденды, и в иностранной организации, впользу которой осуществлена выплата дивидендов, а сами такие последовательности должны быть подтверждены документально.

Дивиденды, полученные иностранной организацией по акциям российских организаций, атакже дивиденды от участия в капитале организации в иной форме, облагаются налогом наприбыль по ставке 15% (п.п. 3 п. 3 ст. 284 НК РФ).

Определяя ставку налога на прибыль, не стоит забывать о том, что если международным договором РФ по вопросам налогообложения установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров РФ.

Перечень соглашений и конвенций об избежании двойного налогообложения, действующих на 1 января 2013 г., приведен в информационном письме Минфина России «Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами, действующих по состоянию на 1 января 2013 года».

Часть чистой прибыли общества, распределенная между его участниками непропорционально их долям в уставном капитале общества, не признается для целей налогообложения дивидендами. Таково мнение ФНС России, изложенное в письме от 16.08.12 г. № ЕД-4-3/13610@. Таким образом, для названных целей указанные выплаты вчасти превышения суммы дивидендов, определенной с учетом положений п. 1 ст. 43 НК РФ, облагаются по ставке, предусмотренной п. 1 ст. 284 НК РФ, т. е. 20%.

Обязанности налогового агента

В соответствии с положениями главы 25 НК РФ обязанности налогового агента возникают уроссийской организации при выплате:

дивидендов российским компаниям, если иное не предусмотрено НК РФ; иностранным фирмам доходов, не связанных с постоянным представительством иностранной организации в РФ.

Для определения суммы налога на прибыль, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, который не указан в п. 6 ст. 275 НК РФ, необходимо использовать формулу, представленную в п. 5 данной статьи.

Лицо, признаваемое в соответствии с НК РФ налоговым агентом в отношении доходов ввиде дивидендов по акциям, выпущенным российской организацией, определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, установленным НК РФ, в порядке, предусмотренном ст. 275 НК РФ.

В соответствии с п. 8 ст. 275 НК РФ доверительный управляющий, осуществляющий доверительное управление имуществом, по которому был выплачен доход в виде дивидендов, не являющихся дивидендами по акциям, выпущенным российской организацией, признается налоговым агентом в отношении такого дохода в случае, если соответствующий доход выплачивается учредителю (выгодоприобретателю) управления, который является иностранной организацией, при условии, что у источника выплаты дохода налог с дохода не был удержан или был удержан в сумме меньшей, чем сумма налога, исчисленная для указанной иностранной организации.

Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление, признается учредитель (учредители) доверительного управления (выгодоприобретатель) в случае, если доверительный управляющий получает соответствующие доходы в виде дивидендов не в интересах паевого инвестиционного фонда.

Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление иностранного инвестиционного фонда (инвестиционной компании), который всоответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования, признается соответствующий фонд (компания) (п. 9 ст. 275 НК РФ).

Итак, налог на прибыль, удержанный при выплате дохода в виде дивидендов, согласно п. 4 ст. 287 НК РФ должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты дохода.

Согласно п. 6 ст. 284 НК РФ сумма налога на прибыль, исчисленная и удержанная налоговым агентом, подлежит зачислению в федеральный бюджет.

Неправомерное неудержание и (или) неперечисление в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Заполнение налоговой декларации организацией, выплачивающей дивиденды

В соответствии с п. 3 ст. 289 НК РФ налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Отчетными периодами по налогу наприбыль организаций признаются, напомним, I квартал, полугодие и 9 месяцев календарного года.

На основании п. 4 ст. 289 НК РФ налоговые декларации (налоговые расчеты) по итогам налогового периода подаются налогоплательщиками (налоговыми агентами) не позднее 28марта года, следующего за истекшим налоговым периодом. Налоговым периодом по налогу на прибыль является календарный год.

В течение 2016 г. налоговая декларация представлялась в налоговые органы по форме, утвержденной приказом ФНС России от 26.11.14 г. № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, атакже формата представления налоговой декларации по налогу на прибыль организаций вэлектронной форме». Этот приказ перестал действовать в связи с вступлением в силу с 28 декабря 2016 г. приказа ФНС России от 19.10.16 г. № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, атакже формата представления налоговой декларации по налогу на прибыль организаций вэлектронной форме». Другими словами, начиная с первого отчетного периода 2017 г. налоговая декларация должна составляться и представляться налоговым органам по новой форме.

Форма налогового расчета о суммах выплаченных иностранным организациям доходов иудержанных налогов утверждена приказом ФНС России от 2.03.16 г. № ММВ-7-3/115@ «Обутверждении формы налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, порядка ее заполнения, а также формата представления налогового расчета о суммах выплаченных иностранным организациям доходов иудержанных налогов в электронной форме».

Рассмотрим порядок заполнения Раздела, А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» Листа 03 декларации.

Отметим, что согласно п. 11.2.1 приложения № 2 к приказу № ММВ-7-3/572@ (далее — приложение № 2) Лист 03 заполняется применительно к каждому решению о распределении прибыли, остающейся после налогообложения. В случае промежуточной выплаты дивидендов по реквизиту «Вид дивидендов» указывается код «1», при выплате дивидендов по результатам финансового года — код «2». По реквизиту «Налоговый (отчетный) период» указывается код периода, за который осуществляется распределение дивидендов. Коды, определяющие отчетный (налоговый) период, приведены в приложении № 1 к Порядку заполнения налоговой декларации. По реквизиту «Отчетный год» указывается календарный год, за отчетные (налоговый) периоды которого производится выплата дивидендов. Если втекущем периоде осуществляются выплаты по нескольким решениям, то заполняется несколько Листов 03.

Итак, организация, представляющая налоговый расчет, отражает по строке 001 Раздела, АЛиста 03 декларации общую сумму дивидендов, подлежащую распределению российской организацией в пользу всех получателей (показатель Д1 в формуле расчета налога, приведенной в п. 5 ст. 275 НК РФ) (п. 11.2.2 приложения № 2).

По строке 010 указывается сумма дивидендов, подлежащая выплате только тем акционерам (участникам), по отношению к которым организация является налоговым агентом.

В строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054, 060 также указываются суммы дивидендов, начисленных тем организациям и физическим лицам, по отношению ккоторым организация, которая представляет налоговый расчет, является налоговым агентом.

Показатель по строке 010 равен сумме показателей строк 020, 030, 040, 050 и 070.

Далее по строкам Раздела, А Листа 03 декларации отражаются:

строка 020 — суммы дивидендов, начисленных получателям дохода — российским организациям, а также иным лицам, о начислении дивидендов которым указано по строке 024, показатель строки 020 равен сумме показателей строк 021, 022, 023, 024 (п. 11.2.3 приложения № 2); строка 021 — суммы дивидендов, подлежащих распределению российским организациям, указанным в п.п. 1 п. 3 ст. 284 НК РФ, т. е. дивиденды, облагаемые налогом по ставке 0%; строки 022 и 023 — суммы дивидендов, подлежащих распределению российским организациям, указанным в п.п. 2 п. 3 ст. 284 НК РФ, т. е. дивиденды, облагаемые по ставке 13% (в показатели строк 021–023 включаются в том числе суммы дивидендов, подлежащих распределению организациям, перешедшим на упрощенную систему налогообложения, науплату единого налога на вмененный доход для отдельных видов деятельности, применяющим систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); строка 024 — дивиденды, подлежащие распределению в пользу лиц, не являющихся плательщиками налога, в частности дивиденды по акциям, находящимся в собственности РФ, ее субъектов или муниципальных образований, дивиденды по акциям, составляющим имущество ПИФов; строка 030 — дивиденды, начисленные получателям дохода — физическим лицам, являющимся налоговыми резидентами РФ, при выплате дивидендов которым исчисляется налог на доходы физических лиц, подлежащий удержанию налоговым агентом всоответствии со ст. 214 и п. 5 ст. 275 НК РФ. строки 040 и 050 — суммы дивидендов, начисленных получателям доходов — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ; строки 051 и 054 — суммы дивидендов, начисленных получателям дохода — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ, налоги скоторых подлежат удержанию в соответствии с международными договорами РФ поналоговым ставкам ниже установленной п.п. 3 п. 3 ст. 284 НК РФ; строка 070 — суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога; строки 080 и 081 — суммы дивидендов, полученных самой российской организацией отроссийских и иностранных организаций, за вычетом удержанного с этих сумм налога наприбыль источником выплаты (налоговым агентом); при этом по строке 080 отражается сумма дивидендов, полученных самим налоговым агентом в предыдущих отчетных (налоговых) периодах, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками) за период, указанный вРазделе, А Листа 03, а также подлежат отражению суммы, которые ранее не учитывались при определении налоговой базы, исчисляемой в отношении доходов, полученных российской организацией в виде дивидендов; по строке 081 отражается сумма дивидендов, полученная самой российской организацией, за исключением дивидендов, указанных в п.п. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0% (показатель строки 081 соответствует показателю Д2 в формуле расчета налога, приведенной в п. 5 ст. 275 НК РФ); строка 090 — общая сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на значение показателя строки 081: строка 090 = строка 001 — строка 081, или строка 090 = строка 010 + строка 070 — строка 081; показатель строки 090 соответствует разности показателей Д1 и Д2: если показатель имеет отрицательную величину, то обязанность по уплате налога не возникает, и возмещение избюджета не производится, а по строкам 090–120 ставятся прочерки; организации, заполняющие Раздел, А Листа 03 декларации с указанием кода «2» по реквизиту «Категория налогового агента», по строкам 080 и 081 ставят прочерки, а показатель строки 090 определяют на основании информации, предоставленной российской организацией, которая выплачивает доходы в виде дивидендов; строка 091 — сумма дивидендов, налог на прибыль с которой исчислен к удержанию сроссийских организаций по ставкам, установленным п.п. 2 п. 3 ст. 284 НК РФ; показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в п. 5 ст. 275 НК РФ формуле расчета налога до применения налоговой ставки; строка 092 — сумма дивидендов, налог на прибыль с которой исчисляется к удержанию сроссийских организаций по ставке 0%; показатель определяется как сумма данных оразмерах налоговых баз по каждому указанному налогоплательщику, рассчитанных поприведенной в п. 5 ст. 275 НК РФ формуле расчета налога до применения налоговой ставки; строка 100 — исчисленная сумма налога на прибыль, равная совокупности сумм налога, исчисленного по каждому налогоплательщику — российской организации по ставке, указанной в п.п. 2 п. 3 ст. 284 НК РФ; строка 110 — сумма налога, исчисленная с дивидендов, выплаченных российским организациям в предыдущие отчетные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия; строка 120 — сумма налога, начисленная с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

При выплате дивидендов частично (в несколько этапов) уплата налога отражается построкам 040 подраздела 1.3 Раздела 1 декларации. При этом срок указывается налогоплательщиком исходя из даты выплаты дивидендов согласно п. 4 ст. 287 НК РФ.

Заполнение налоговой декларации организацией, получающей дивиденды

Если источником выплаты дивидендов, полученных российской организацией, является иностранная организация, в налоговый орган следует представить налоговую декларацию одоходах, полученных российской организацией от источников за пределами РФ. Форма указанной налоговой декларации и Инструкция по ее заполнению утверждены приказом МНС России от 23.12.03 г. № БГ-3-23/709@. Декларация может подаваться в налоговые органы в любом отчетном (налоговом) периоде независимо от времени уплаты (удержания) налога в иностранном государстве одновременно с подачей декларации по налогу наприбыль организаций в РФ.

Когда источником дохода налогоплательщика является иностранная организация, в том числе иностранная организация — эмитент представляемых ценных бумаг в случае выплаты дохода эмитентом российских депозитарных расписок, сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя изсуммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной п. 3 ст. 284 НК РФ (п. 2 ст. 275). При этом налогоплательщики, получающие дивиденды отиностранной организации, в том числе через постоянное представительство иностранной организации в РФ, не вправе уменьшить сумму налога, исчисленную в соответствии сглавой 25 НК РФ, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором РФ.

Если источником выплаты дивидендов, полученных российской организацией, является также российская организация, то в налоговый орган представляется декларация по налогу на прибыль, форма которой утверждена приказом № ММВ-7-3/572@.

Доходы в виде дивидендов (доходы от долевого участия в иностранных организациях) отражаются в Листе 4 «Расчет налога на прибыль организаций с доходов, исчисленного поставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации» декларации.

В случае указания по реквизиту «Вид дохода» кода «5» отражается сумма доходов в виде дивидендов (доходов от долевого участия в иностранных организациях), облагаемых поналоговой ставке 0% согласно п.п. 1 п. 3 ст. 284 НК РФ.

При указании по реквизиту «Вид дохода» кода «6» отражается сумма доходов в виде дивидендов (доходов от долевого участия в российских организациях), облагаемых согласно п. 2 ст. 282 НК РФ.

Показывая коды «4» и «5» по реквизиту «Вид дохода», по строке 010 отражается совокупная сумма доходов в виде дивидендов (доходов от долевого участия), источником которых являются иностранные организации (п. 2 ст. 275 НК РФ).

По строке 030 указывается соответствующая виду дохода налоговая ставка.

Если налогоплательщик применяет упрощенную систему налогообложения, то при получении дивидендов от российской организации ему не надо:

подавать декларацию по налогу на прибыль (письмо ФНС России от 1.03.10 г. № 3-2-10/4); включать полученную сумму дивидендов в доходы, а также отражать ее в Книге учета доходов и расходов и декларации по налогу при использовании упрощенной системы налогообложения (п.п. 2 п. 1.1 ст. 346.15 НК РФ).

Затраты по выплате дивидендов не учитываются при налогообложении прибыли

По мнению Минфина России, выплата дивидендов не является деятельностью, направленной на получение дохода, и осуществляется за счет чистой прибыли, поэтому расходы, связанные с выплатой дивидендов, нельзя учесть при налогообложении прибыли.

Письмо Минфина России от 17.06.11 № 03-03-06/1/355

Вопрос: О порядке учета для целей налога на прибыль расходов, связанных с выплатой дивидендов, в том числе расходов по оплате услуг банка, почтовых сборов за перечисление дивидендов.

Ответ: Департамент налоговой и таможенно-тарифной политики <…> по вопросу учета для целей налогообложения прибыли организаций расходов, связанных с выплатой дивидендов, сообщает следующее.

Расчет налоговой базы по налогу на прибыль организаций осуществляется согласно положениям гл. 25 Налогового кодекса РФ (далее – Кодекс).

В соответствии с п. 1 ст. 252 Кодекса при расчете налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 Кодекса).

Расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно положениям п. 1 ст. 270 Кодекса при определении налоговой базы не учитываются расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения.

Следует отметить, что согласно п. 2 ст. 42 Федерального закона от 26.12.1995 № 208ФЗ «Об акционерных обществах» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества), которая определяется по данным бухгалтерской отчетности.

Учитывая, что выплата дивидендов обществом не является деятельностью, направленной на получение дохода, и осуществляется за счет чистой прибыли организации, сопутствующие расходы, связанные с выплатой дивидендов, в том числе расходы по оплате услуг банка, почтовые сборы за перечисление дивидендов и др., по нашему мнению, не включаются в налоговую базу по налогу на прибыль.

Заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Налог на дивиденды для физических лиц в 2019 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2019 году составляет:

- 13% для физических лиц-резидентов;

- 15% для физических лиц-нерезидентов.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом. Для него налог, уплачиваемый на дивиденды для физических лиц в 2019 году, будет взиматься по ставке 13%. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2019 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что такую передачу имущества реализацией, потому что при этом происходит смена собственника. А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Если же юрлицо работает на ЕНВД, то сделка по передаче имущества учредителю должна облагаться в рамках общего или упрощенного режима (если общество совмещает режимы ЕНВД и УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Налог на дивиденды для юридических лиц в 2019 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2019 году производится по нормам, установленным статьей 284 НК РФ.

|

Ставка налога на дивиденды в 2019 году для организаций |

|

|---|---|

|

Российская организация |

13 процентов |

|

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. |

нулевая |

|

Иностранная организация |

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2019 году установлен и для юридических лиц, которые работают на специальных режимах (УСН, ЕСХН, ЕНВД). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях. Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.26 НК РФ.

Таким образом, налог с дивидендов юридического лица 2019 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее дня, следующего за днем выплаты (статья 287 НК РФ).