Содержание

Как отразить в налоговом учете проценты по выданному займу

ОСНО: Налог на прибыль

При налогообложении прибыли проценты, полученные от заемщика, включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ).

Если предоставлен беспроцентный заем, а заемщик и заимодавец являются взаимозависимыми лицами, неполученные доходы в виде процентов организация-заимодавец также должна учесть при расчете налога на прибыль.

Если организация применяет кассовый метод, доходы отразите в день фактического поступления процентов (п. 2 ст. 273 НК РФ).

Если организация применяет метод начисления, налоговую базу нужно увеличить в день начисления процентов по условиям договора. При этом необходимо соблюсти следующие условия:

— если по договору заемщик платит проценты более чем за один отчетный (налоговый) период, начисляйте их в последний день каждого месяца отчетного (налогового) периода в течение всего срока действия договора;

— если исполнение обязательства по договору зависит от стоимости (или иного значения) базового актива, а в период действия договора проценты начисляются по фиксированной ставке, то обратите внимание на следующую особенность. Проценты по фиксированной ставке начисляйте в последний день каждого месяца отчетного (налогового) периода, а проценты, фактически полученные исходя из сложившейся стоимости (иного значения) базового актива, – на дату исполнения обязательства;

— если договор займа прекращен в течение календарного месяца, проценты нужно начислить и включить в состав доходов в последний день действия договора.

Такой порядок установлен пунктом 6 статьи 271 и пунктом 4 статьи 328 Налогового кодекса РФ.

Пример расчета налога на прибыль с процентов по выданному займу

22 июня 2014 года ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву денежный заем в сумме 36 600 руб. под 7 процентов годовых. Срок возврата займа и процентов по нему – 6 августа 2014 года. Сумма процентов по займу составляет 316 руб. (36 600 руб. × 7% : 365 дн. × 45 дн.). Организация рассчитывает налог на прибыль ежеквартально, применяет метод начисления.

Срок действия договора охватывает два отчетных периода. Поэтому сумму процентов за июнь 2014 года бухгалтер «Альфы» рассчитал отдельно:

36 600 руб. × 7% : 365 дн. × 8 дн. = 56 руб.

Эта сумма учитывается при расчете налога на прибыль за первое полугодие 2014 года. При расчете налога на прибыль за девять месяцев налоговая база увеличится на сумму процентов, начисленных за июль и август 2014 года.

За июль:

36 600 руб. × 7% : 365 дн. × 31 дн. = 218 руб.

За август:

36 600 руб. × 7% : 365 дн. × 6 дн. = 42 руб.

Ситуация: как при расчете налога на прибыль (метод начисления) учесть проценты по займу, выданному на срок более одного отчетного периода? Договор расторгли досрочно, а потому размер процентов уменьшается

При расчете налога на прибыль проценты, полученные от заемщика, учитываются в составе внереализационных доходов (п. 6 ст. 250 НК РФ). Если организация применяет метод начисления, налоговую базу необходимо увеличить в день начисления процентов согласно условиям договора.

При этом, если условиями договора предусмотрено, что заемщик платит проценты более чем за один отчетный период, то их следует начислять ежемесячно в течение всего срока действия договора по ставке, действующей на конец каждого месяца. Начисленные проценты увеличивают налоговую базу того отчетного периода, к которому они фактически относятся. Это следует из совокупности положений пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ.

В течение срока действия договора указанный порядок учета процентов не изменяется и в том случае, когда сторонами сделки предусмотрена возможность изменения процентной ставки. Например, ее понижение при досрочном возврате долгового обязательства. Это подтверждает и Минфин России в письме от 23 июня 2010 г. № 03-03-06/1/426.

Однако по факту возникновения такого обстоятельства, то есть на момент расторжения договора (возврата долга), организация вправе пересчитать начисленные за весь период действия договора проценты по новой ставке (п. 6 ст. 271, п. 4 ст. 328 НК РФ). Поскольку процентная ставка снизилась, то в налоговом учете организации образуется излишне начисленная сумма процентов, которая привела к излишней уплате налога на прибыль. Эту сумму можно учесть в составе внереализационных расходов на дату расторжения договора (п. 1 ст. 54, подп. 20 п. 1, подп. 1 п. 2 ст. 265 НК РФ).

Обязанности по корректировке налоговой базы путем подачи уточненных деклараций по налогу на прибыль за прошлые отчетные периоды у организации не образуется.

Аналогичные разъяснения содержатся в письме Минфина России от 25 сентября 2009 г. № 03-03-06/2/179.

По займам в натуральной форме (товарным кредитам) проценты могут быть установлены как в денежной, так и в натуральной форме. Размер процентов в натуральной форме при расчете налога на прибыль определите исходя из договорной стоимости переданного имущества или по его рыночной цене, если она отличается от договорной (п. 5 ст. 274 НК РФ).

НДС

При выдаче займа в денежной форме на сумму процентов по нему начислять НДС не нужно (подп. 15 п. 3 ст. 149 НК РФ). Выставлять счета-фактуры на суммы начисляемых процентов организация, выдавшая денежный заем, также не обязана (подп. 1 п. 3 ст. 169 НК РФ).

Проценты (как в денежной, так и натуральной форме), полученные от заемщика за пользование товарным кредитом, облагаются НДС. Этот налог рассчитайте так:

НДС = (Проценты, полученные от заемщика – Проценты, рассчитанные исходя из ставки рефинансирования, действующей в период, за который начисляются проценты) × 18/118 или 10/110 (в зависимости от вида имущества)

Налог рассчитайте только после фактического получения процентов.

Такой порядок следует из подпункта 3 пункта 1 статьи 162 и пункта 4 статьи 164 Налогового кодекса РФ.

На сумму процентов, облагаемых НДС, составьте счет-фактуру в единственном экземпляре и зарегистрируйте ее в книге продаж (п. 18 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример расчета НДС с процентов по займу в натуральной форме, выданному сотруднику. Проценты получены в денежной форме

11 января 2014 года ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву товарный кредит. Предмет договора – 1000 кг извести стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.), срок возврата – 26 января 2014 года. По условиям договора за пользование кредитом заемщик должен заплатить «Альфе» сумму в размере 10 процентов годовых. Начисление процентов по договору займа бухгалтер «Альфы» отразил следующим образом.

В январе:

Дебет 73-1 Кредит 91-1

– 485 руб. (118 000 руб. × 10% : 365 дн. × 15 дн.) – начислены проценты по займу за январь;

Дебет 51 Кредит 73-1

– 485 руб. – получены проценты по займу за январь.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента. Сумма процентов, исчисленная по этой ставке, равна:

118 000 руб. × 8,25% : 365 дн. × 15 дн. = 400 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

485 руб. – 400 руб. = 85 руб.

НДС с суммы процентов, превышающей ставку рефинансирования, бухгалтер рассчитал так:

85 руб. × 18/118 = 13 руб.;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 13 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на сумму 85 руб. (в т. ч. НДС – 13 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Пример расчета НДС с процентов по займу в натуральной форме, выданному организации. Проценты получены в денежной форме

11 января 2014 года ЗАО «Альфа» выдало заем в натуральной форме ОАО «Производственная фирма «Мастер»» (плательщик НДС). Предмет договора – 12 000 листов оцинкованного железа на сумму 600 000 руб. (в т. ч. НДС – 91 525 руб.), срок возврата – до 26 января 2014 года. По условиям договора за пользование кредитом заемщик должен заплатить «Альфе» сумму в размере 14 процентов годовых. Начисление процентов по договору займа бухгалтер «Альфы» отразил следующим образом.

В январе:

Дебет 76 Кредит 91-1

– 3452 руб. (600 000 руб. × 14% : 365 дн. × 15 дн.) – начислены проценты по займу за январь;

Дебет 51 Кредит 76

– 3452 руб. – получены проценты по займу за январь.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента.

Сумма процентов, рассчитанная по ставке рефинансирования, равна:

600 000 руб. × 8,25% : 365 дн. × 15 дн. = 2034 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

3452 руб. – 2034 руб. = 1418 руб.

НДС с разницы между суммой процентов, рассчитанных исходя из процентной ставки, и суммой процентов, рассчитанных исходя из ставки рефинансирования, составил:

1418 руб. × 18/118 = 216 руб.;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 216 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на сумму 1418 руб. (в т. ч. НДС – 216 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Пример расчета НДС с процентов по займу в натуральной форме, выданному сотруднику. Проценты получены в натуральной форме

ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву товарный кредит. 11 января 2014 года заемщику передано 500 листов оцинкованного железа на сумму 29 500 руб. Стоимость одного листа – 59 руб./лист (совпадает с балансовой стоимостью).

Проценты за пользование товарным кредитом установлены в натуральной форме (50 листов оцинкованного железа такого же качества). По условиям договора Кондратьев обязан заплатить проценты при возврате основного долга. 26 января 2014 года задолженность перед организацией была погашена вместе с процентами. Начисление процентов по договору товарного кредита бухгалтер «Альфы» отразил в учете так:

Дебет 73-1 Кредит 91-1

– 2950 руб. (59 руб./лист × 50 листов) – начислены проценты по договору товарного кредита;

Дебет 10 Кредит 73-1

– 2950 руб. – получены материалы в качестве платы за пользование товарным кредитом.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента.

Сумма процентов, рассчитанная по ставке рефинансирования, равна:

29 500 руб. × 8,25% : 365 дн. × 15 дн. = 100 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

2950 руб. – 100 руб. = 2850 руб.

НДС с разницы между суммой процентов, начисленных исходя из условий договора, и суммой процентов, начисленных исходя из ставки рефинансирования, бухгалтер рассчитал так:

2850 руб. × 18/118 = 435 руб.;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 435 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на 2850 руб. (в т. ч. НДС – 435 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Пример расчета НДС с процентов по займу в натуральной форме, выданному организации. Проценты получены в натуральной форме

ЗАО «Альфа» выдало ОАО «Производственная фирма Мастер» заем в натуральной форме. 11 января 2014 года заемщику передано 500 листов оцинкованного железа на сумму 29 500 руб. (в т. ч. НДС – 4500 руб.). Стоимость одного листа без НДС – 50 руб./лист, с НДС – 59 руб./лист.

Проценты за пользование товарным кредитом установлены в натуральной форме (50 листов оцинкованного железа такого же качества). По условиям договора «Мастер» обязуется заплатить проценты при возврате основного долга. 26 января 2014 года задолженность перед организацией была погашена вместе с процентами. Начисление процентов по договору товарного кредита бухгалтер «Альфы» отразил в учете так:

Дебет 76 Кредит 91-1

– 2950 руб. (59 руб./лист × 50 листов) – начислены проценты по договору займа;

Дебет 10 Кредит 76

– 2500 руб. (50 руб./лист × 50 листов) – получены материалы в качестве платы за пользование займом;

Дебет 19 Кредит 76

– 450 руб. (2950 руб. – 2500 руб.) – отражен «входной» НДС со стоимости материалов, полученных в уплату процентов за пользование займом.

Сумма полученных процентов в части, превышающей ставку рефинансирования, включается в налоговую базу по НДС. Ставка рефинансирования, действующая в январе 2014 года, – 8,25 процента.

Сумма процентов, рассчитанная по ставке рефинансирования, равна:

29 500 руб. × 8,25% : 365 дн. × 15 дн. = 100 руб.

Сумма процентов, превышающая проценты, рассчитанные исходя из ставки рефинансирования, составила:

2950 руб. – 100 руб. = 2850 руб.

НДС с разницы между суммой процентов, начисленных исходя из условий договора, и суммой процентов, начисленных исходя из ставки рефинансирования, бухгалтер рассчитал так:

2850 руб. × 18/118 = 435 руб.;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 435 руб. – начислен НДС на сумму доходов, превышающих проценты, исчисленные по ставке рефинансирования.

Счет-фактуру на 2850 руб. (в т. ч. НДС – 435 руб.), выписанный в одном экземпляре, бухгалтер зарегистрировал в книге продаж.

Ситуация: как учесть при расчете налога на прибыль НДС, который начислили с разницы между процентами, рассчитанными исходя из условий договора, и ставкой рефинансирования?

Сумму НДС, начисленную с разницы между процентами, рассчитанными по договору, и ставкой рефинансирования, можно учесть в уменьшение налогооблагаемой прибыли.

Организация вправе учесть в составе прочих расходов суммы налогов, начисленных по требованию законодательства (подп. 1 п. 1 ст. 264 НК РФ). Исключение – обязательные платежи, перечисленные в статье 270 Налогового кодекса РФ.

Пунктом 19 статьи 270 Налогового кодекса РФ установлено, что при расчете налога на прибыль не учитываются налоги, предъявленные покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Однако начисление процентов по договору займа не связано с покупкой товаров (работ, услуг, имущественных прав). Следовательно, положения пункта 19 статьи 270 Налогового кодекса РФ на отношения по договору займа (начисление процентов по договору займа) не распространяются.

Поскольку никаких других ограничений Налоговый кодекс РФ не содержит, сумму НДС, начисленную с разницы между процентами, рассчитанными по договору, и ставкой рефинансирования, можно учесть в уменьшение налогооблагаемой прибыли (подп. 1 п. 1 ст. 264, п. 1 ст. 252 НК РФ). При применении метода начисления сделайте это сразу после того, как НДС будет начислен в бюджет (подп. 1 п. 7 ст. 272 НК РФ). При использовании кассового метода – после уплаты налога (подп. 3 п. 3 ст. 273 НК РФ).

Однако не исключено, что следование данной точке зрения может привести к конфликту с проверяющими. Арбитражная практика по данному вопросу не сложилась.

Если организация примет решение не учитывать начисленный налог в уменьшение налогооблагаемой прибыли, в бухучете возникнет постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02). Его начисление отразите проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

УСН

Независимо от объекта налогообложения при расчете единого налога проценты по договору займа включите в состав доходов (абз. 3 п. 1 ст. 346.15 НК РФ). Сделайте это только после того, как проценты будут фактически получены от заемщика (п. 1 ст. 346.17 НК РФ).

Пример расчета единого налога при упрощенке с процентов по выданному займу

22 июня 2014 года ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву денежный заем в сумме 40 000 руб. под 7 процентов годовых. Срок возврата займа и процентов по нему – 6 августа 2014 года. Сумма процентов по займу составляет 345 руб. (40 000 руб. × 7% : 365 дн. × 45 дн.). По условиям договора проценты выплачиваются вместе с возвратом основного долга. В учете «Альфы» сделаны следующие проводки:

22 июня:

Дебет 73-1 Кредит 50

– 40 000 руб. – выдан заем.

Дебет 73-1 Кредит 91-1

– 61 руб. (40 000 руб. × 7% : 365 дн. × 8 дн.) – начислены проценты за июнь.

31 июля:

Дебет 73-1 Кредит 91-1

– 238 руб. (40 000 руб. × 7% : 365 дн. × 31 дн.) – начислены проценты за июль.

6 августа:

Дебет 73-1 Кредит 91-1

– 46 руб. (40 000 руб. × 7% : 365 дн. × 6 дн.) – начислены проценты за август;

Дебет 50 Кредит 73-1

– 40 000 руб. – возвращен заем;

Дебет 50 Кредит 73-1

– 345 руб. – получены проценты.

Сумму уплаченных процентов бухгалтер «Альфы» отразил в книге учета доходов и расходов за девять месяцев.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому ни деньги (имущество), выданные заемщику, ни проценты, полученные по займу, на налоговую базу по ЕНВД не повлияют.

Ситуация: нужно ли начислить налог на прибыль на сумму процентов по выданному займу, если организация переведена на уплату ЕНВД?

Ответ: да, нужно.

Операции, связанные с предоставлением займов, выходят за рамки деятельности, с которой организация может заплатить ЕНВД (п. 2 ст. 346.26 НК РФ, письмо Минфина России от 14 мая 2008 г. № 03-11-05/122). Учет доходов и расходов по таким операциям нужно вести обособленно (п. 7 ст. 346.26 НК РФ). Проценты по займу, полученные от заемщика, включите во внереализационные доходы. Сумма этого дохода должна быть учтена при расчете налога на прибыль (п. 6 ст. 250 НК РФ).

ОСНО и ЕНВД

Операции, связанные с предоставлением займов (в т. ч. получение процентов), учитывайте по правилам общей системы налогообложения. Так как они не относятся к видам деятельности, по которым применяется ЕНВД (п. 2 ст. 346.26 НК РФ).

НДФЛ и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, выдавшая заем, у нее могут возникнуть обязанности налогового агента по НДФЛ (п. 1 ст. 226 НК РФ). Дело в том, что при выдаче займа сотруднику (или другому гражданину) у последнего может возникнуть материальная выгода в случаях:

— предоставления ему беспроцентного займа;

— предоставления займа под проценты, если процентная ставка ниже ставки рефинансирования.

Об этом сказано в подпункте 1 пункта 1 статьи 212 Налогового кодекса РФ.

С суммы материальной выгоды, полученной заемщиком (гражданином) от экономии на процентах, нужно рассчитать НДФЛ (п. 1 ст. 210 НК РФ).

На сумму материальной выгоды не нужно начислять:

— взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

— взносы на страхование от несчастных случаев (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ, письмо ФСС России от 14 августа 2001 г. № 02-10/05-5360).

Как учесть «прибыльные» доходы и расходы

По выданным или полученным займам доходом и расходом будет являться не сама сумма займа, а проценты, причитающиеся заимодавцуподп. 10 п. 1 ст. 251, п. 12 ст. 270, п. 1 ст. 269 НК РФ.

У заимодавца. Полученные проценты включаются в состав внереализационных доходов, облагаемых налогом на прибыльп. 6 ст. 250 НК РФ. Если срок действия договора займа приходится более чем на один отчетный (налоговый) период, то доходы в виде процентов учитываются на последнее число каждого месяца независимо от даты или сроков их выплаты, предусмотренных договором, а также на дату прекращения действия такого договора (возврата займа)п. 6 ст. 271, абз. 3 п. 4 ст. 328 НК РФ.

До 1 января 2014 г. в ситуации, когда по условиям договора проценты начислялись и уплачивались единовременно в конце срока договора займа, у заимодавца возникали споры о моменте включения процентов во внереализационные доходы. Судьи в таких спорах занимали сторону налогоплательщиков. Они считали, что проценты по займу нужно учитывать в доходах в периоде их получения, установленном в договореОпределение ВАС от 15.01.2014 № ВАС-19281/13; Постановления ФАС ЦО от 01.08.2013 № А68-8200/2012; ФАС ПО от 19.11.2013 № А57-1470/2013.

У заемщика. Аналогичные положения касаются и расходов. Так, расходы в виде процентов (включая проценты по займам, привлеченным на приобретение (создание) основных средств) учитываются заемщиком при расчете налога на прибыль во внереализационных расходах на последнее число каждого месяца, в течение которого компания пользовалась заемными деньгами, а также на дату погашения займаподп. 2 п. 1 ст. 265, п. 8 ст. 272 НК РФ; Письмо Минфина от 10.03.2015 № 03-03-10/12339.

То есть неважно, как в договоре будет прописано условие о сроках выплаты процентов, признавать в налоговом учете их нужно на конец каждого месяца.

А сумма процентов рассчитывается такп. 4 ст. 328 НК РФ:

Пример. Расчет суммы процентов, признаваемых в доходах/расходах

/ условие / Договор займа заключен 10 августа 2015 г. (деньги перечислены заемщику в этот же день). Сумма займа — 1 500 000 руб. По условиям договора проценты по займу начисляются по ставке 16% годовых со дня, следующего за днем предоставления займа, по день возврата займа включительно и уплачиваются 10-го числа каждого месяца по графику платежей. Так, заемщику нужно заплатить 10 сентября 20 383,56 руб.

/ решение / Поскольку из процентов, подлежащих уплате 10.09.2015, на август приходится только часть суммы, необходимо рассчитать сумму процентов за август. В августе количество дней пользования займом — 21 (31 д. – 10 дн.). Тогда сумма процентов, которую нужно учесть в доходах/расходах 31 августа, будет равна:

1 500 000 руб. х 16% / 365 дн. х 21 д. = 13 808,22 руб.

Контролируемые сделки

Сделки будут признаны контролируемыми при выполнении двух условий:

- они должны проводиться между взаимозависимыми лицами. В НК РФ перечислены случаи, когда лица признаются взаимозависимымип. 2 ст. 105.1 НК РФ. К примеру, таковыми будут считаться организации, если доля участия одной компании в другой составляет более 25%. Или у нескольких организаций есть один и тот же участник и его доля в каждой компании — более 25%;

- сумма доходов по таким сделкам в календарном году превысит определенный стоимостный лимитст. 105.14 НК РФ. Например, для организаций — резидентов РФ сумма доходов по их сделкам (суммируются доходы по всем сделкам с одним лицом) должна превысить 1 млрд руб. А при определении лимита учитываются только налогооблагаемые доходып. 9 ст. 105.14, п. 1 ст. 248 НК РФ. Это значит, что при выдаче займа определять, превышен порог или нет, нужно по сумме причитающихся заимодавцу процентов.

Правда, и здесь не обошлось без исключений. Есть сделки, которые не признаются контролируемыми вне зависимости от того, удовлетворяют ли они вышеуказанным условиямп. 4 ст. 105.14 НК РФ. К примеру, сделки между участниками одной консолидированной группы налогоплательщиков не будут считаться контролируемыми.

Если вдруг ваши сделки (в том числе и по предоставлению займа) подпадают под категорию контролируемых, тогда проценты учитываются так.

У заимодавца. Доходом признаются проценты, исчисленные исходя из фактической ставки, определенной договором займа, если эта ставка превышает минимальное значение интервала предельных значенийпп. 1.1, 1.2 ст. 269 НК РФ.

У заемщика. В расходах можно учесть всю сумму процентов исходя из фактической ставки, при условии, что эта ставка меньше максимального значения интервала предельных значенийпп. 1.1, 1.2 ст. 269 НК РФ.

Если же фактическая ставка, определенная в договоре займа/кредита, выходит за границы интервала предельных значений, тогда доход/расход учитывается исходя из рыночной ставкип. 1.1 ст. 269 НК РФ.

А интервалы предельных значений установлены такиеп. 1.2 ст. 269 НК РФ.

| Обстоятельства возникновения долгового обязательства | min | max |

| По рублевым обязательствам | ||

| С 01.01.2015 по 31.12.2015 | ||

|

0 ключевой ставки ЦБ* | 1,8 ключевой ставки ЦБ |

|

0,75 ставки рефинансирования ЦБ** | 1,8 ключевой ставки ЦБ |

| С 01.01.2016 | ||

|

0,75 ключевой ставки ЦБ | 1,25 ключевой ставки ЦБ |

| По валютным обязательствам | ||

|

EURIBOR в евро + 4% | EURIBOR в евро + 7% |

|

SHIBOR в китайских юанях + 4% | SHIBOR в китайских юанях + 7% |

|

ЛИБОР в долларах США + 4% | ЛИБОР в долларах США + 7% |

* Ключевая ставка с 03.08.2015 составляет 11%.

** Ставка рефинансирования не менялась с 14.09.2012. Ее размер — 8,25%.

При этом ставка ЦБ (ЛИБОР, EURIBOR, SHIBOR) беретсяп. 1.3 ст. 269 НК РФ:

- <или>на дату фактического получения денегПисьмо Минфина от 15.04.2013 № 03-03-06/1/12502, если договором предусмотрена фиксированная процентная ставка (она не изменяется в течение всего срока действия договора). Если договор займа заключен еще до введения Банком России ключевой ставки (до 13.09.2013), то для расчета предельных значений процентов нужно использовать ставку рефинансирования, действовавшую на дату заключения договораПисьма Минфина от 11.06.2015 № 03-03-РЗ/33795, от 08.06.2015 № 03-03-06/1/33157;

- <или>на дату признания дохода/расхода при иных условиях договора.

Пример. Определение суммы процентов, учитываемых в доходах и расходах при расчете налога на прибыль

/ условие / ООО «Заимодавец» предоставило заем (деньги перечислены 01.07.2015) сроком на 1 год взаимозависимому ООО «Заемщик» в размере 50 000 000 руб. под 7% годовых. Процентная ставка в течение срока действия договора не меняется. Допустим, что сделки между этими компаниями признаются контролируемыми в соответствии с п. 2 ст. 105.14 НК РФ.

/ решение / Поскольку процентная ставка по договору — фиксированная, для расчета процентов должна применяться ключевая ставка ЦБ, действующая на дату привлечения денежных средств. В нашем случае она равна 11,5%.

31.07.2015 заимодавец должен признать доход в виде полученных процентов. Для этого ему нужно сравнить фактическую ставку с минимальным значением интервала предельных значений. В 2015 г. это минимальное значение равно 0% ключевой ставки ЦБ. Поскольку 7% > 0% (11,5% х 0), то в доходах признаются проценты исходя из фактической ставки 7% в сумме 297 260,27 руб. (50 000 000 руб. х 7% / 365 дн. х 31 д. в июле). В течение 2015 г. сумма учитываемых процентов будет меняться только из-за количества дней в календарном месяце пользования заемными деньгами.

А вот в 2016 г. минимальное значение интервала предельных значений уже будет составлять 75% ключевой ставки, то есть фактическую ставку нужно сравнивать со значением 8,625% (11,5% х 0,75). В данном случае 7% 8,625%. Значит, фактическая ставка уже не попадает в установленные границы и доход придется считать исходя из рыночной ставки. Вероятно, налоговики посчитают рыночными ставками те, которые входят в интервал предельных значений (выше минимальной и ниже максимальной)Информация ФНС «О вступлении в силу с 1 января 2015 года новых правил для сделок с долговыми обязательствами». Допустим, компания определила рыночную ставку — 8,64%. Тогда за январь 2016 г. доход будет равен 365 901,64 руб. (50 000 000 руб. х 8,64% / 366 дн. х 31 д. в январе).

У заемщика при таких условиях договора в расходы включается вся сумма начисленных процентов исходя из фактической ставки 7% как в 2015, так и в 2016 гг. Так как максимальное предельное значение будет равно:

- в 2015 г. — 20,7% (11,5% х 1,8);

- в 2016 г. — 14,375% (11,5% х 1,25), —

следовательно, соблюдается условие 7% максимального значения.

Пример. Определение суммы процентов, признаваемых в налоговом учете при иной процентной ставке

/ условие / Воспользуемся условием предыдущего примера, но изменим ставку по займу — 16%.

/ решение / Заимодавцу доходы следует учитывать, исходя из фактической ставки 16%, так как она и в 2015, и в 2016 гг. будет входить в установленные границы.

Для исчисления расходов по займу заемщику следует сравнить фактическую ставку с максимальным значением установленного интервала предельных значений. В 2015 г. она равна 20,7% (11,5% х 1,8), соответственно, фактическая ставка 16% будет меньше. А значит, расходы можно будет учесть в полной сумме, исходя из ставки 16%. В 2016 г. максимальное значение интервала предельных границ — 14,375% (11,5% х 1,25). 16% превышает это значение. Таким образом, в расходы нельзя будет включить всю сумму начисленных процентов.

Контролируемая задолженность

Как правило, она возникает в отношениях с иностранными организациями. Предположим, у компании имеется непогашенная задолженность по долговому обязательству:

- <или>перед иностранной организацией, прямо или косвеннопп. 2, 3 ст. 105.2 НК РФ владеющей более 20% ее уставного (складочного) капитала (фонда);

- <или>перед российской организацией, признаваемой аффилированным лицом указанной выше иностранной организации. К примеру, аффилированным лицом юридического лица (в нашем случае — иностранной организации) является организация (у нас — российская компания), в которой это юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли этого юридического лицаст. 4 Закона РСФСР от 22.03.91 № 948-1;

- <или>в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства компании.

Тогда такая задолженность признается контролируемойп. 2 ст. 269 НК РФ.

У заимодавца. Доходом российского заимодавца по контролируемой задолженности будет вся сумма полученных процентовп. 6 ст. 250 НК РФ; Письма Минфина от 14.05.2015 № 03-08-05/27557, от 06.03.2014 № 03-08-05/9669.

У заемщика. Для расчета величины процентов (как по валютным, так и по рублевым займам), учитываемых при расчете налога на прибыль, компании-заемщику нужно поступать так.

Определите размер собственного капитала на последнее число отчетного (налогового) периода. Его можно посчитать по формулеабз. 1, 5 п. 2 ст. 269 НК РФ:

* Эти показатели берутся из бухгалтерской отчетности на последнее число отчетного (налогового) периода.

** Задолженность по взносам в ПФР, ФСС РФ и ФФОМС не относится к задолженности по налогам и сборамПисьмо Минфина от 07.03.2013 № 03-03-06/1/6908.

Если величина собственного капитала получится отрицательной или равной нулю, то проценты по займу вообще не учитываются в составе расходов при расчете налога на прибыльПисьма Минфина от 02.06.2015 № 03-08-05/31748, от 30.05.2011 № 03-03-06/1/319 (п. 1).

Когда собственный капитал > 0

Если величина собственного капитала — положительна, далее действуйте так.

ШАГ 1. Сравните размер контролируемой задолженности на последний день отчетного периода с величиной собственного капитала:

- <если>контролируемая задолженность не превышает величину собственного капитала, умноженную на коэффициент 3 (для компаний, занимающихся исключительно лизингом — на коэффициент 12,5), то для определения размера учитываемых в расходах процентов применяется вышеописанный общий порядок. То есть проценты учитываются в расходах в полном размере на последнее число каждого месяцап. 1 ст. 269 НК РФ; Письмо Минфина от 11.01.2012 № 03-03-06/1/2;

- <если>размер задолженности более чем в 3 раза (для лизинговых компаний — более чем в 12,5 раза) превышает собственный капитал, то для расчета процентов нужно применять так называемое правило тонкой капитализациипп. 2—4 ст. 269 НК РФ. В этом случае переходите к следующему шагу.

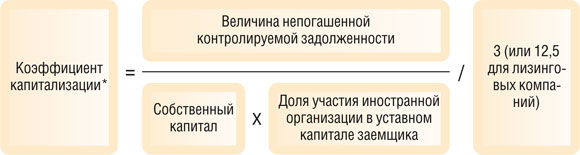

ШАГ 2. Рассчитайте на последнее число каждого отчетного (налогового) периода предельный размер процентов, признаваемых в расходах по контролируемой задолженности, по формулеабз. 3 п. 2 ст. 269 НК РФ:

При этом коэффициент капитализации считается такабз. 4 п. 2 ст. 269 НК РФ:

* Коэффициент нужно рассчитывать отдельно по каждому кредитору. Если в отношении одного и того же кредитора есть несколько задолженностей (по нескольким договорам), то их нужно суммировать и рассматривать в совокупностиПисьма Минфина от 27.01.2015 № 03-03-06/1/2538, от 27.08.2012 № 03-03-06/1/433; Постановление ФАС МО от 17.01.2014 № Ф05-16745/2013.

Обратите внимание, что предельные проценты по контролируемой задолженности нельзя считать нарастающим итогом. По мнению Минфина, с которым, кстати, согласен ВАС, расходы в виде процентов по контролируемой задолженности необходимо определять дискретноПисьмо Минфина от 24.05.2012 № 03-03-06/1/271; Постановление Президиума ВАС от 17.09.2013 № 3715/13. Это значит, что каждый раз в расчет включаются проценты, начисленные только за последний квартал, а проценты, начисленные в предыдущие кварталы года, не учитываются. И пересчитывать ранее учтенные процентные расходы, например, при изменении коэффициента капитализации в следующем квартале по сравнению с предыдущим, не нужно. Это правило, возможно, в скором времени появится и в НК РФпроект Федерального закона № 724609-6 «О внесении изменений в статью 269 части второй Налогового кодекса Российской Федерации в части определения понятия контролируемой задолженности» (принят в I чтении 19.05.2015).

ШАГ 3. Сравните сумму фактически начисленных процентов с предельной суммой. Если по результатам сравнения сумма фактически начисленных процентов окажется меньше предельной величины, то в расходах учитываются проценты в полном объеме. Если больше, то в расходы можно включить только предельную сумму процентов.

Налоговики пояснили, зачем введены нормы об ограничении процентов, учитываемых при налогообложении, по контролируемой задолженности. Это сделано во избежание налоговых злоупотреблений при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицамиПисьмо ФНС от 22.06.2015 № ГД-4-3/10807@. Ведь фактически выдачу займа компании в размере, существенно превышающем ее собственный капитал, можно расценивать как вложение участника в ее уставный капитал, за что он может получать дивиденды.

Что будет с не учтенными в расходах процентами

Положительная разница между фактически начисленными и предельными процентами, не учтенная в «прибыльных» расходах, приравнивается к дивидендам, уплаченным иностранной организации, в отношении которой существует контролируемая задолженность, и должна облагаться налогом на прибыльп. 4 ст. 269, п. 3 ст. 284 НК РФ; Письма Минфина от 21.04.2015 № 03-03-06/1/22602, от 17.06.2013 № 03-03-06/1/22382; Постановления АС ЦО от 19.03.2015 № А54-979/2014; АС МО от 26.01.2015 № Ф05-16095/2014. То есть заемщик в качестве налогового агента должен удержать налог с выплачиваемых дивидендов и уплатить его в бюджетп. 2 ст. 310 НК РФ. По общему правилу при выплате дивидендов иностранной организации применяется ставка налога 15%подп. 3 п. 3 ст. 284 НК РФ. При этом нужно помнить, что международным договором могут быть установлены отличные от тех, что предусмотрены НК РФ, ставки налога с дивидендов. Тогда нужно применять нормы международного договорап. 1 ст. 7 НК РФ.

Также выплаченными дивидендами будут считаться все проценты по займу, не учтенные в расходах при отрицательном собственном капиталеПисьмо Минфина от 02.06.2015 № 03-08-05/31748.

Если договор займа заключен между двумя российскими компаниями, то при выплате положительной разницы между суммой начисленных процентов и суммой предельных процентов налог с дивидендов заемщик не удерживаетПисьма Минфина от 14.05.2015 № 03-08-05/27557, от 06.03.2014 № 03-08-05/9669.

Поблажки для валютных займов

Также хотелось бы отметить, что по долговым обязательствам, выраженным в иностранной валюте и возникшим до 1 октября 2014 г., законодатели предусмотрели некие особенности определения предельной величины процентов, учитываемых в период с 1 июля 2014 г. по 31 декабря 2015 г.ч. 1 ст. 2 Закона от 08.03.2015 № 32-ФЗ

Во-первых, величина контролируемой задолженности определяется в рублях по курсу ЦБ РФ на последнюю отчетную дату отчетного (налогового) периода, но не превышающему курс ЦБ РФ на 1 июля 2014 г. для соответствующей валюты. То есть предельные значения курсов валют для пересчета размера контролируемой задолженности в рубли зафиксированы.

Во-вторых, величина собственного капитала рассчитывается без учета положительных (отрицательных) курсовых разниц от переоценки валютных требований (обязательств), возникших с 1 июля 2014 г. по число, на которое определяется коэффициент капитализации, из-за изменения курсов, которые установлены ЦБ РФ.

***

Заемщикам нужно помнить еще об одном важном обстоятельстве. При каждой выплате процентного дохода иностранному заимодавцу (если иностранная компания не ведет свою деятельность в РФ через постоянное представительство) заемщику в качестве налогового агента нужно исчислить, удержать из дохода и уплатить в бюджет налог на прибыльп. 1 ст. 310, подп. 3 п. 1 ст. 309, п. 2 ст. 287 НК РФ. В отношении процентов применяется ставка 20%, если международным соглашением не предусмотрены другие ставкиподп. 1 п. 2 ст. 284, п. 1 ст. 7 НК РФ. Ведь если этого не сделать, то проверяющие могут взыскать с налогового агента сумму налога, которую он не удержал у иностранной организации при выплате доходов, и пенип. 2 Постановления Пленума ВАС от 30.07.2013 № 57.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Кредиты / займы»:

Общее понятие о кредитовании

Кредитование – это финансовая операция, которая подразумевает под собой передачу денежных средств от одного гражданина другому, или же в качестве заемщика может выступать так же юридическое лицо, на определенных условиях. Основным условием кредитования является необходимость составления кредитного договора, в котором четко прописываются основные условия для получения определенной суммы. Основные пункты кредитного договора предусматривают обязательное наличие следующей информации:

- Полные данные кредитора;

- Полные данные заемщика;

- Сумма займа;

- Срок займа.

- Условия кредитования.

При составлении кредитного договора необходимо так же указывать, на каких условиях выдается определенная сумма денег, как необходимо погашать задолженность и какие меры наказания будут за просрочку по оплате платежей.

В большинстве случаев кредиторами выступают банковские учреждения, которые кредитуют граждан Российской Федерации, или же предприятия на определенных условиях. Так же получить кредит можно и у организации, которая ведет деятельность, связанную с предоставлением займов. Более безопасным является получение кредита у компетентной организации, деятельность которой непосредственно связана с выдачей кредитов. В настоящее время на территории Российской Федерации действует множество банковских учреждений, которые предлагают различные условия кредитования. То все банковские учреждения очень тщательно проверяют своих заемщиков, так как выдача кредита это довольно большие риски для банка. Поэтому основное требование банковского учреждения, является подтверждение дохода или наличие залога.

Важно!!! Основным отличием кредита от займа, является то, что кредит выдается банковским учреждением и предусматривает обязательное начисление процентов за пользование денежными средствами. Займ, может выдать как физическое лицо, так и юридическое лицо, проценты могут начисляться, а могут и не начисляться, в зависимости от письменной договоренности сторон.

По законодательству Российской Федерации необходимо вести как бухгалтерский учет кредитов, так и налоговый учет. Это необходимо для контроля по выданным кредитам, и контроля по начисленными процентами.

Налоговый учет кредитов

Каждое предприятие может претендовать на получение кредитов на определенные цели, которые могут быть связанны с улучшение трудового процесса или с приобретением необходимых благ. Для предприятия кредит является долговым обязательством, на основании Налогового Кодекса Российской Федерации, долговыми обязательствами признаются любые формы кредитования, не зависимо от сроков и сумм кредита.

Ведение налогового учета зависит напрямую от системы налогообложения, которую выбирает заемщик денежных средств. Для ведения налогового учета необходимо указывать сумму полученных процентов исходя из годовой ставки и срока кредита.

Бухгалтерский учет значительно отличается от ведения налогового учета, так налоговый учет предусматривает отнесение процентов за пользование денежными средствами, к внереализационным расходам, которые не имеют ни какого отношения к трудовой деятельности предприятия. Так же в налоговом учете суммой расходов признается лишь суммы, которые идут на погашение процентов за пользование основным телом кредита. Относится данная сумма расхода на дату планируемого погашения задолженности или же на конец отчетного периода, для сдачи годовой отчетности необходимо указывать расходы по процентам за пользование кредитом или займом. Как показывает практика, организации берут денежные средства на пользование не на один отчетный период, поэтому важно в налоговом учете отражать сумму по расходы на конец года. А если наоборот погашение кредита наступает в отчетном периоде, то указывать расходы необходимо на конкретную дату погашения кредиторской задолженности.

Для того чтобы правильно разнести проценты за пользование кредитными средствами, в расходы необходимо регулироваться основными статьями Налогового Кодекса Российской Федерации, в котором четко прописаны основные требования к налоговому учету и сдачи налоговой отчетности. Так 252 закон Налогового Кодекса предусматривает, что проценты за пользование кредитными средствами необходимо отражать как расходы не связанные с получением основной прибыли от деятельности предприятия.

Для того, что бы верно рассчитать сумму начисляемых процентов за пользование кредитными средствами, при формировании налоговой базы, необходимо ссылаться на статью 269 Налогового Кодекса Российской Федерации. В данном законе четко прописано о том, что проценты, которые начисляются за пользование кредитом, считаются расходом, если данная сумма не превышает рассчитанного предельного размера. Данный показатель можно рассчитать двумя способами, оба способы являются достоверными.

- Учитывая средний процент за пользование кредитными средствами;

- На основании ставки рефинансирования.

Наиболее удобным способом считается первый способ расчета предельного размера расходов за пользование займа. В нем необходимо учитывать основную ставку кредитования и сумму предоставленного кредита.

На основании данной статьи можно сделать вывод о том, что каждое предприятие, которое получило кредит на определенные цели, обязаны вести учет по начисляемым процентам за пользование данного кредита. В Налоговом Кодексе Российской Федерации определенны основные требования к налоговому учету, в данном кодексе четко прописаны суммы которые необходимо отражать на расходе, а какие необходимо относить на доход предприятия.

|

Часто задаваемые вопросы

Вопрос №1.

Что представляет собой процедура кредитования?

Ответ: Кредитование – это финансовая операция, которая подразумевает под собой передачу денежных средств от одного гражданина другому, или же в качестве заемщика может выступать так же юридическое лицо, на определенных условиях. Основным условием кредитования является необходимость составления кредитного договора, в котором четко прописываются основные условия для получения определенной суммы.

Вопрос №2

Какая основная информация должна отражаться в кредитном договоре?

Ответ: Основные пункты кредитного договора предусматривают обязательное наличие следующей информации:

- Полные данные кредитора;

- Полные данные заемщика;

- Сумма займа;

- Срок займа.

- Условия кредитования.

При составлении кредитного договора необходимо так же указывать, на каких условиях выдается определенная сумма денег, как необходимо погашать задолженность и какие меры наказания будут за просрочку по оплате платежей.

Вопрос №3

Основное условие отражение кредита в налоговом учете?

Ответ: Для того чтобы правильно разнести проценты за пользование кредитными средствами, в расходы необходимо регулироваться основными статьями Налогового Кодекса Российской Федерации, в котором четко прописаны основные требования к налоговому учету и сдачи налоговой отчетности. Так 252 закон Налогового Кодекса предусматривает, что проценты за пользование кредитными средствами необходимо отражать как расходы не связанные с получением основной прибыли от деятельности предприятия.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик