Содержание

- Длительность по закону

- Основные моменты

- Прочие рекомендации

- Нюансы штрафов

- Проверка декларации 3-НДФЛ

- Проверка 6-НДФЛ

- В каком виде сдается отчетность

- Когда проводится проверка

- Этапы проверки

- Контрольные соотношения

- Что проверяют

- Сверка документации

- Если в процессе проверки возникли вопросы

- Нюансы

- Как проверяют соблюдение 54-ФЗ о применении онлайн-касс?

- Как проверяют НДФЛ и страховые взносы?

- Часто ли и как проверяют ЕНВД?

- Будет ли проверка, если на УСН (доходы минус расходы) налог платить в размере 1%?

- Часто ли проверяют земельный, транспортный налог?

- Реально ли получить вычет по НДФЛ и как тщательно проверяют декларации у физических лиц?

- Вызовут ли на комиссию по легализации заработной платы, если организация не выплачивает зарплату и НДФЛ?

- Насколько глубоко налоговый инспектор может проследить цепочку поставщиков, используя АСК НДС-2?

- Какие факторы сыграют решающую роль, для того чтобы налоговый инспектор выдал заключение о целесообразности проведения налоговой проверки?

- Сколько раз в год можно начислить дивидендов 100% участнику ООО УСН ДОХОДЫ 6%? Есть ли риски при получении их наличными через корп.карты данным лицом?

- Как изменить мнение Минфина о расчете 1% дополнительного взноса в ПФ для УСН доходы минус расходы от общего дохода без учета расходов?

- Как налоговый инспектор доказывает отсутствие поставок ТМЦ или выполнения работ (услуг) от «проблемного» контрагента?

- При официальной ликвидации все фирмы налоговая проверяет?

- А если фирму будут банкротить?

- Как налоговая проверяет 6-НДФЛ

- Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

- Последствия камеральной проверки для юридических лиц

Длительность по закону

В соответствии с нормами, прописанными в пункте 2 статьи 88 Налогового кодекса, длительность любой камеральной проверки в 3-НДФЛ не может составлять более трех месяцев с того момента, как была подана декларация по этой форме. Никаких исключений из данного правила на сегодняшний день не предусматривается, причем этот срок устанавливается не только для проверок по этой форме, но и в принципе при подаче любых видов налоговой отчетности.

Если декларация отсылается почтой, то в таком случае срок проведения камеральной проверки начинается не с того дня, когда подается указанный документ, а с той даты, когда налоговики соответствующее уведомление. Причина заключается в том, что инспекторы просто не могут проводить проверку до того, как получат на руки соответствующий пакет документов.

Статья 88. Камеральная налоговая проверка

После проверки документации уполномоченный инспектор начинает проведение ревизии с сопоставлением информации, указанной в предоставленных ему документах, полностью самостоятельно, то есть ему не требуется для этого получат какое-либо разрешение со стороны руководства Налоговой службы.

Основные моменты

Для того, чтобы налоговая проверка была проведена в полном соответствии с правилами, установленными действующим законодательством, нужно учитывать несколько основных моментов, с которыми можно встретиться при ее проведении.

Как оформить и подать декларацию

Подавать нужно только один экземпляр декларации, но при этом эксперты рекомендуют оформлять сразу два документа, и второй в данном случае должен содержать в себе роспись налогового инспектора с указанием того, что отчетность была принята.

Предусматривается возможность отправки документов почтой, но при этом нужно сделать это с обязательным указанием описи вложения. Распечатать опись придется самостоятельно, но на самом деле в этом нет ничего сложного, так как опись легко можно найти в сети в двух экземплярах, один из которых кладется в конверт с отчетностью и отправляется сотрудникам налоговой службы.

Лучше всего к отчетности также прикладывать справки 2-НДФЛ и заявление на вычет, если предприниматель имеет возможность получения такой льготы. Помимо этого, от банка можно получить специализированные справки для уплаты налога по процентам при наличии кредита. Крайне желательно отправлять только оригинальные документы, но при отправке копий лучше всего заранее заверить их у уполномоченного нотариуса.

Скачать образец заявления о подтверждении права на получение социальных налоговых вычетов

При необходимости можно заверить документы самостоятельно, но в таком случае и в налоговый орган подавать отчетность лучше самостоятельно, а не через почту, предоставляя сотрудникам государственного органа оригинальные документы для того, чтобы они могли сверить их с оригиналом и поставить собственную визу.

Перечисление налога может осуществляться и другими лицами, если на них оформлена соответствующая доверенность, оформленная заявителем и заверенная у нотариуса. В таком же порядке осуществляется подача декларации по форме 3-НДФЛ, и в такой ситуации копия доверенности будет передана вместе с отчетностью, в то время как оригинал документов подается вместе с копиями для сверки сотрудниками Налоговой службы.

Чтобы правильно оформить декларацию, можно заполнить ее в соответствии с формой в сети или же заполнив все графы самостоятельно уже в отделении Налоговой службы, воспользовавшись услугами профессиональных специалистов.

Порядок процедуры

После подачи всех документов проводится непосредственно камеральная проверка, причем налоговые органы не будут информировать предпринимателя о начале данной процедуры. Проверка может приостанавливаться при обнаружении всевозможных ошибок, несоответствия или противоречия в информации, которую включает в себя предоставленная декларация.

Плательщик должен будет предоставить полный перечень нужных пояснений и внести исправления в ошибки в бланках на протяжении пяти дней. Лицо обязательно получает уведомлении о прекращении проверки путем требования о подаче каких-либо бумаг или личного вызова в налоговый орган.

Для своевременного исправления ситуации лучше всего в документах обязательно указывать контактный номер телефона, через который инспектор сможет связаться с предпринимателем.

Отсчет сроков для проведения данной процедуры в этой ситуации будет начинаться с того момента, как плательщик подаст последнюю справку или пояснения.

После того, как проверка декларации будет закончена, плательщику следует подготовиться к следующему развитию событий:

- Если обнаружена ошибка, потребуется предоставить обновленный список бумаг, а также все справки о расходах.

- Если найдены какие-либо неточности, потребуется подготовить корректирующую отчетность с последующим повторным проведением камеральной проверки.

- Если какие-либо несоответствия или ошибки отсутствуют, налогоплательщику отправляется соответствующая квитанция, в соответствии с которой он должен будет выплатить рассчитанный налог. Данный вариант является возможным в том случае, если сумма полученной прибыли больше суммы покупки или есть какой-либо объект, сдаваемый лицом в аренду.

- Отправляется решение о возмещении уплаченной ранее суммы налога.

- Ничего не отправляется (у инспекторов есть полное право на то, чтобы никоим образом не информировать налогоплательщика о результате проведенной проверки).

Таким образом, если предприниматель не получает никаких уведомлений, лучше всего подать в налоговый орган письмо с официальным запросом на получение такой информации.

Алгоритм хода

Проведение проверки осуществляется в соответствии с информацией, которая присутствует в поданной декларации. Если проверяющее лицо при проверке документов определяет какие-то нарушения, то в таком случае начинается проведение камеральной проверки, в то время как у плательщика запрашивается предоставление первичной документации.

Сама по себе процедура является зачастую автоматизированной, так как бланки 3-НДФЛ проверяются с помощью специальных утилит, определяющих всевозможные противоречия и нестыковки в информации, а также арифметические ошибки в расчетах.

В процессе проведения проверки инспекторы стараются определить все случаи, связанные с сокращением базы для расчета налогов путем проведения логической проверки предоставленных численных показателей в различных полях декларации. Информация из декларации сопоставляется с теми сведениями, которые были получены из ранее поданных отчетов или же внешних источников.

В поле 107 отражают период или дату платежа по НДФЛ. При уплате налога за апрель 2019 заполнение платежного поручения по НДФЛ в поле 107 имеет вид: «МС.04.2017».

В поле 107 отражают период или дату платежа по НДФЛ. При уплате налога за апрель 2019 заполнение платежного поручения по НДФЛ в поле 107 имеет вид: «МС.04.2017».

Срок уплаты НДФЛ за 2019 год можно посмотреть .

Прочие рекомендации

Профессиональные эксперты дают несколько советов по поводу того. Как правильно оформлять отчетность по форме 3-НДФЛ и следить за проведением камеральной проверки во избежание возможных проблем с контрольными органами.

Как узнать статус и результат

Для проверки результатов проведенной проверки специалисты Налоговой службы разработали специализированную электронную систему, в которой каждый гражданин может проверить самостоятельно все сведения, которые его интересуют.

Достаточно перейти в раздел, в котором просматривается статус проверки документов. После авторизации в личном кабинете каждый гражданин может увидеть, когда было зарегистрировано обращение, когда началась камеральная проверка, какой у нее статус и результат.

Что делать при отказе

Отказ со стороны проверяющих органов чаще всего поступает при обнаружении ошибок, подаче недостаточного количества документов и других проблемах. Лучше всего в такой ситуации заявителю подать возражение в эту же инстанцию, так как эта возможность прописана в пункте 6 статьи 100 Налогового кодекса.

В частности, можно подать возражение в том случае, если плательщик не согласен с выводами экспертов, а также при наличии необходимости в том, чтобы проинформировать руководство организации о наличии каких-либо ошибок, неточностей или нарушения прав плательщика в процессе проведения проверки.

Подача возражения является добровольным решением физических лиц, но при этом не стоит забывать о том, что Налоговый кодекс включает в себя точный перечень ситуаций, при которых плательщик может обращаться с пояснениями, причем сами возражения могут подаваться как в общем на акт камеральной проверки, так и на отдельные решения, которые в нем указаны.

Рекомендуется прилагать с возражением также первичную отчетность, письмо Министерства финансов, судебное решение и другие бумаги, которые подтверждают правдивость сказанной информации.

Перечисление средств

Максимальный срок для получения вычета составляет четыре месяца – три из которых отводятся на непосредственное проведение камеральной проверки, в то время как один месяц уделяется сотрудникам после вынесения положительного решения для того, чтобы отправить указанную сумму средств.

Нюансы штрафов

Сумма штрафов по закону могут быть следующими:

| В случае просрочки подачи отчетности | 1000 рублей за каждый пропущенный месяц. |

| В случае подачи недостоверной информации | 500 рублей за каждый документ. |

| В случае просрочки удержания или выплаты налогов | 20% от той суммы налогов, которые не были перечислены в бюджет. |

Самым распространенным штрафом является взыскание за подачу недостоверных данных, но на самом деле в налоговом кодексе не говорится о том, что именно относится к числу недостоверной информации.

На практике же речь идет об арифметических ошибках, искажении суммовых показателей, а также неполном исчислении или отправке сумм налогов в государственный бюджет. Также это может казаться нарушения прав сотрудников или исполнителей.

Социальные вычеты по НДФЛ в 2019 году может получить каждый человек, потративший средства на лечение, обучение, благотворительность и отчисления в негосударственный ПФ.

Социальные вычеты по НДФЛ в 2019 году может получить каждый человек, потративший средства на лечение, обучение, благотворительность и отчисления в негосударственный ПФ.

Узнать подробности об уплате подоходного налога при продаже автомобиля можно .

В нашей статье можно найти заявление в ИФНС о праве на имущественный вычет по НДФЛ.

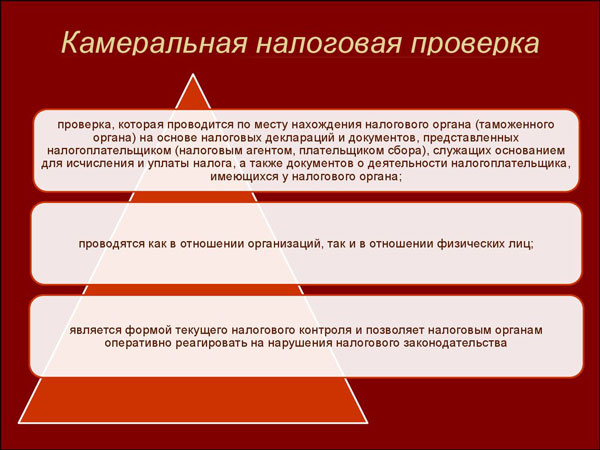

Проверка декларации 3-НДФЛ

После того как будет окончен налоговый период, вы обязаны предоставить в ФНС отчет. Также вы имеете право подать декларацию, если хотите получить налоговый вычет.

Одной из возможностей осуществить налоговый контроль в этом случае, является камеральная проверка.

Проверять документацию будут в налоговой, не выезжая непосредственно в вашу компанию.

Срок проверки

Проверка длится три месяца, с того момента, как вы предоставите отчет в налоговую инспекцию.

Рассматриваться будет только тот период, за который вы подали документацию, второй раз проверку осуществлять не будут.

Как проходит процедура

После того как вы подадите все необходимые документы и заполненную декларацию, начнется проверка. При этом уведомлять вас о ней никто не будет.

Важно то, что ее могут приостановить, если обнаружат противоречия, ошибки или недочеты разного характера. У вас же специалисты ФНС запросят пояснения либо попросят исправить допущенные ошибки. На это вам дается пятидневный срок.

Вас известят, что процедура проверки прервана одним из следующих вариантов:

- Вам пришлют требование предоставить определенную документацию;

- Попросят явиться лично.

Чтобы не допустить возникновения проблем, оставляйте инспектору ваш контактный номер телефона.

Получается, если вы доносили документацию дополнительно, или что-то исправляли, срок проверки увеличивается. На это решение руководителя ФНС не требуется.

После того как проверка декларации будет завершена, развитие событий может быть следующим:

- Если обнаружены ошибки, нужно будет принести обновленный список документации;

- Если обнаружены неточности, декларацию нужно будет откорректировать и проверка будет произведена снова;

- Если ошибок и несоответствий не выявлено, уплаченный налог вам возместят.

Как узнать статус проверки

Если у вас есть желание лично контролировать процедуру, сделать это можно несколькими способами:

- Посредством телефонных звонков инспектору;

- Зарегистрировавшись на сайте ФНС, в разделе «Электронные сервисы».

Используя эти способы, вы сможете отслеживать действия проверяющих, сразу получать разъяснения по всем возникшим вопросам.

Проверка 6-НДФЛ

6-НДФЛ является одной из форм отчетности, которая сдается в обязательном порядке. Сдают такой отчет и ИП, и юридические лица. А процедура проверки является обязательной.

В каком виде сдается отчетность

Обычно эта форма предоставляется только в электронном виде. Предоставить ее на бумаге вы можете, только если в вашей компании менее 25 сотрудников.

Если же это правило к вам не относится, а расчет вы предоставите в бумажном варианте, придется заплатить штраф в размере двухсот рублей.

Когда проводится проверка

Она инициируется после того, как вы сдадите расчет 6-НДФЛ. Чтобы начать мероприятие, сотруднику ФНС не требуется получать решение вышестоящего руководства, как в других случаях.

Длится эта проверка не дольше, чем три месяца, этот срок регламентируется НК РФ.

Цель проверки 6-НДФЛ, как, впрочем, и других, заключается в том, чтобы обнаружить ошибки и нарушения либо убедиться в их отсутствии.

Этапы проверки

Вся процедура делится на несколько этапов:

- После того как специалисты ФНС получат от вас форму 6-НДФЛ, прежде всего они сверят общую информацию о вашей компании: сверят адрес, номер ИНН, а также ряд других данных;

- Проверяется, насколько верно заполнен расчет: данные должны быть заполнены нарастающим итогом;

- Сверяются контрольные соотношения: это помогает выявить, соответствуют ли данные, которые вы подали, тем, что уже имеются у инспекторов;

- Проводят пересчет данных для того, чтобы выявить допущенные ошибки арифметического характера.

Контрольные соотношения

Эти соотношения принимаются для того, чтобы проверки в разных регионах страны проходили единообразно.

Это помогает не только проверяющим, но и плательщикам налогов проверить, правильно ли они заполнили расчет.

В число контрольных соотношений входят следующие показатели:

- Дата, которую вы проставили на титульном листе (если подадите документ несвоевременно, можете получить штраф);

- Начисленный доход не может превышать налоговые вычеты, но может быть равен им;

- Сумма начисленного налога не может быть больше фиксированного авансового платежа, но может быть ему равна.

Что проверяют

В 6-НДФЛ проставляются сроки, когда перечислены налоги. Эту информацию проверяющие сверяют с той, что указана в лицевой карточке вашей компании или ИП.

Такие регистры и составляются для того, чтобы выявлять нарушения. Также они позволяют узнать вовремя ли вы исчислили и внесли в бюджет налоговые платежи.

Часть проверочных мероприятий проходит в автоматизированном режиме, для экономии времени сотрудников ФНС.

Если после того как проверка будет проведена, будет сделан вывод, что вся информация предоставлена без ошибок и недочетов, мероприятия по проверке считаются оконченными. Если же к вам возникнут вопросы, придется сначала разрешить их, а только потом будет составлен акт проверки.

Сверка документации

В процессе проверки годового расчета 6-НДФЛ в обязательном порядке осуществляется сверка с 2-НДФЛ.

Говоря проще, сумма, которую вы выплатили сотрудникам в качестве заработной платы, должна соответствовать тем данным, которые указаны в справках о доходе физлиц.

Кроме этого, проверяют количество физлиц, которым вы перечислили деньги.

Если в процессе проверки возникли вопросы

Если в ходе проверки сотрудники ФНС выявят ошибки и несостыковки в отчетности, вас об этом обязательно оповестят.

Ответственному лицу направят требование о даче разъяснений по всем возникшим вопросам. На это отводится 5 рабочих дней с даты получения вами требования от налоговой.

Если же выявится тот факт, что вы не уплатили налог в полном объеме, то в ваш адрес будет направлено требование заплатить НДФЛ – это в случае простой недоплаты.

А если будет выявлено занижение налоговой базы по каким-либо причинам, то к вам будут применены еще и штрафные санкции – 20% от суммы недоимки и 40% в случае, если будет доказан преступный умысел.

Обычно в требовании указан срок, в течение которого вы обязаны погасить имеющуюся задолженность. В случае, если вы его проигнорировали, то налоговая, в одностороннем порядке, погасит задолженность с ваших расчетных счетов, причем, перед этим, заблокирует все имеющиеся у вас, до полного удовлетворения недоимки. Ваша деятельность будет парализована, так как на всех счетах должна быть «несгораемая» сумма, равная недоимке. А, если на счете, куда направлено требование сумма меньше нужной, то тогда и возникает абсурд – вы должны будете пополнить счет для того, чтобы платеж прошел успешно.

Времени на восстановление движения по расчетным счетам уйдет предостаточно: пока платеж будет списан, затем отразится на счетах налоговой. И только после всех этих действий налоговики вышлют уведомление на разблокировку ваших счетов.

Нюансы

Стоит отметить, что если вы в течение года не осуществляли выплат физлицам, то и расчет 6-НДФЛ вам предоставлять не нужно.

Если же перечислений не было только в одном периоде, то графа, которая соответствует этому периоду будет пустой, а остальные нужно заполнить.

Уважаемые читатели! Учитывайте, что в процессе проведения проверки ошибки, найденные инспекторами, но вышедшие за трехлетний период, не могут быть основаниями для привлечения вас к какой-либо ответственности.

Но в любом случае старайтесь просто их не допускать либо исправлять вовремя.

Когда проверят упрощенца и физлицо? Из-за чего не дадут вычет? Как глубоко проверяет АСК НДС-2? Как инспекторы защищают свой план проверок перед УФНС? Как переводить дивиденды участнику ООО, чтобы не было проблем? Об этом и другом наш автор Марат Самитов беседовал с налоговым инспектором, который, естественно, пожелал остаться неназванным.

Как проверяют соблюдение 54-ФЗ о применении онлайн-касс?

В налоговой есть специальный отдел оперативного контроля, инспекторы по заданию начальника инспекции выходят на проверку. Например, в нашей налоговой за 2017 год было совершено 1265 проверок касс, при этом почти в половине были выявлены нарушения применения ККТ либо не полностью отражали выручку. В основном проверяют магазины и кафе с большой проходимостью. Если кассир сделал какое-то нарушение, то инспектор предъявляет удостоверение и составляет акт, дальше юристы разбираются, штрафовать или нет.

Как проверяют НДФЛ и страховые взносы?

НДФЛ я проверяла на тематической проверке. Приходила на предприятие и запрашивала документы, перед этим уже проанализировала сдачу НДФЛ и знала, что можно взять. В общем, методика проверки не сильно отличается от проверки других налогов. Если пришли, то уже знаю где искать.

Часто ли и как проверяют ЕНВД?

Если плательщик ЕНВД стоит в плане ВНП, то его проверят. То есть бывает и внепланово, обычно планово.

На ЕНВД тоже можно много чего найти.

Будет ли проверка, если на УСН (доходы минус расходы) налог платить в размере 1%?

Налог в 1% — это не тот показатель, на который ориентируется инспекция при включении налогоплательщика в план ВНП и выходе на проверку. Он может платить 1%, а на счету проходить огромные суммы. И рисовать расходы. И точно также как ЕНВД, налогоплательщик попал в план ВНП. Выйдут и проверят. Если предприниматель платит чуть больше 1% — это тоже не гарантия от проверки.

Часто ли проверяют земельный, транспортный налог?

В составе комплексной проверки ВНП по всем налогам всегда проверяют. Бывают тематические проверки по одному налогу, но не слышала о таких по транспортному и земельному. Притом запросы в регистрирующие органы обязательно будут уже у выездника до ВНП, потом в ходе проверки он может их продублировать в организации.

Реально ли получить вычет по НДФЛ и как тщательно проверяют декларации у физических лиц?

Вычеты все тщательно проверяют. Конечно вычет вычету рознь. На обучение и простое лечение, в основном, смотрят документы. Но и отказы бывают.

Бывает, что приходится формально отказать, т.к. налогоплательщика не могут вызвонить или не оставил контактный телефон, а нужно донести какие-то документы. А у инспектора сроки. И без этих документов начальник отдела не согласует вычет.

Если вычеты на кв., а\м, проверяют через налоговую базу. Если налогоплательщик проживал в другом регионе, туда направят запрос, получал ли он там вычет.

По вычетам еще бывали косяки с 2-НДФЛ. Например, налогоплательщик не отражал в декларации все места работы за налоговый период

Вызовут ли на комиссию по легализации заработной платы, если организация не выплачивает зарплату и НДФЛ?

Вызовут, но не могу подробно рассказать, не мой отдел.

Насколько глубоко налоговый инспектор может проследить цепочку поставщиков, используя АСК НДС-2?

Мы обычно выстраиваем цепочку до шестого уровня, обычно этого достаточно, но можно сделать и длиннее. Если будет разрыв, то это послужит одним из доказательств нереальности операции, и инспектор будет собирать информацию дальше.

Какие факторы сыграют решающую роль, для того чтобы налоговый инспектор выдал заключение о целесообразности проведения налоговой проверки?

Налоговый инспектор может и даст положительное заключение, но без защиты плана в Управлении ничего не выйдет. Мои коллеги из отдела предпроверочного анализа говорили, что много их разработок и куча проведенной работы часто может пойти в стол или мусорку.

Перечислю основное:

— все признаки из концепции планирования, в налоговой программе они считаются автоматизировано: низкая налоговая нагрузка, убытки, большая доля вычетов по НДС, низкая заработная плата, для упрощенцев выручка близкая к 150 млн, большие суммы расходов, много посредников-перекупщиков, частая смена юридического адреса, игнорирование требований налоговой, низкая рентабельность фирмы, проблемные поставщики;

— запросы в регистрирующие органы;

— допросы и пр.

Сколько раз в год можно начислить дивидендов 100% участнику ООО УСН ДОХОДЫ 6%? Есть ли риски при получении их наличными через корп.карты данным лицом?

Дивиденды можно начислить и выплатить 4 раза в год, то есть ежеквартально, риск получения через корпоративную карту есть. Банк может заблокировть счет, т.к. не видно назначения платежа и не понятна суть операции, лучше переводить на дебетовую карту учредителя и сразу уплачивать НДФЛ 13%. Банки в автоматическом режиме отправляют информацию об операция по расчетному счету в налоговую инспекцию по ООО и ИП, по физлицам не отправляют, только по запросу инспектора, и то только с разрешения вышестоящего руководства регионального УФНС.

Истребованию выписок должен предшествовать анализ сведений, содержащихся в информационных ресурсах налоговых органов, информации, полученной при проверках других налогоплательщиков. И только в случае, если эти данные будут свидетельствовать о том, что гражданин скрывает свои доходы от налогообложения, можно говорить о получении выписки по счетам. Поэтому массового направления таких запросов в банки ожидать не следует.

Как изменить мнение Минфина о расчете 1% дополнительного взноса в ПФ для УСН доходы минус расходы от общего дохода без учета расходов?

Минфин скорее всего никак не переубедишь. Если налоговые будут руководствоваться и доначислять, свои права придется защищать в суде, и пока не сложится практика в пользу налогоплательщика, Минфин не поменяет мнение. И вообще, мнение Минфина всего лишь мнение чиновника, судья не будет на него обращать внимание. Пока мнение Минфина — это просто фантазии чиновника.

Как налоговый инспектор доказывает отсутствие поставок ТМЦ или выполнения работ (услуг) от «проблемного» контрагента?

Проведением полного комплекса налоговых мероприятий в ходе ВНП: допросы, осмотры, запросы, истребование документов.

Доказательствами будут результаты каждого из мероприятий, но рассматривать их будут в совокупности.

При официальной ликвидации все фирмы налоговая проверяет?

Налоговая может провести ВНП перед ликвидацией, скорее всего, но не факт, какая вероятность проверки в процентах не скажу, не знаю такую статистику.

А если фирму будут банкротить?

В случае банкротства, вероятность проверки ниже, т.к. с банкрота нечего взять, может быть нерезультативная проверка… А тогда полетят премии.

Для отдела урегулирования задолженности, которые занимались банкротством, делали финансовый анализ отчетности предприятия и писали выводы.

Читайте интервью с офицером в отставке УБЭП о самом важном во взаимоотношениях с сотрудниками надзорных органов.

Как налоговая проверяет 6-НДФЛ

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Актуальная информация о критериях для поиска нарушений в расчете содержится в письме ФНС России от 10.03.2016 № БС-4-11/3852@. Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС.

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 020 должно быть больше или равно значению в строке 030.

- Значение в строке 040 должно быть больше или равно значению в строке 050.

- Необходимо соблюдение следующего равенства: строка 040 = строка 010 × (строка 020 – строка 030).

Отметим, что равенство строк 040 и 070 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

Поскольку 2-НДФЛ сдается по итогам года, то рассмотренные ниже алгоритмы выявления нарушений применяются для годового 6-НДФЛ.

Проверка годовой суммы начисленного дохода:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 020.

- В 2-НДФЛ (с признаком 1) суммируем значения строк «Общая сумма дохода» по всем физлицам.

- В декларации по налогу на прибыль (далее — НП) суммируем строки 020 приложения 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы начисленных дивидендов:

- Из 6-НДФЛ берем значение в строке 025.

- В 2-НДФЛ (с признаком 1) суммируем значения по коду доходов 1010 по всем физлицам.

- В декларации по НП суммируем значения по коду доходов 1010 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

Проверка годовой суммы исчисленного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 040.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога исчисленная» по всем физлицам.

- В декларации по НП суммируем строки 030 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы неудержанного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 080.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога, не удержанная налоговым агентом» по всем физлицам.

- В декларации по НП суммируем строки 034 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка общего количества физлиц, которые получили доход:

- Из 6-НДФЛ берем значение в строке 060.

- Считаем количество справок 2-НДФЛ с признаком 1.

- Считаем количество приложений 2 к декларации по НП.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

О том, какие несоответствия для 6-НДФЛ и 2-НДФЛ являются нормальными, читайте в этом материале.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте .

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

- Если налоговый агент передал в инспекцию расчет с неправильными данными, на него налагается штраф в размере 500 руб. по ст. 126.1 НК РФ.

- Если по результатам проверки расчета выявится недоплата налога, по решению налогового органа может быть назначен штраф, равный 20% от суммы задолженности (ст. 123 НК РФ). Работники налоговой также вышлют требование об уплате недоимки и соответствующей суммы пеней. Размер пеней зависит от суммы недоимки и времени просрочки.

О распространенных затруднениях при составлении расчета читайте в публикации «Как проверить 6-НДФЛ на ошибки?».