Содержание

- Расчет пенсии для родившихся до 1967 года: порядок оформления начислений

- Как насчитывается пенсия на сегодняшний день

- Трудовой стаж

- Пенсия для рожденных до 1967

- Порядок оформления пенсии

- Как рассчитать свою пенсию

- Пример расчета

- Расчет пенсии по старости

- Как рассчитывается пенсия

- Новая формула расчета страховых пенсий

- Формула расчета накопительной пенсии

- Сколько надо работать, чтобы получить пенсию заданного размера?

- Расчет пенсии по калькулятору Пенсионного фонда

- Как формируется и рассчитывается будущая пенсия

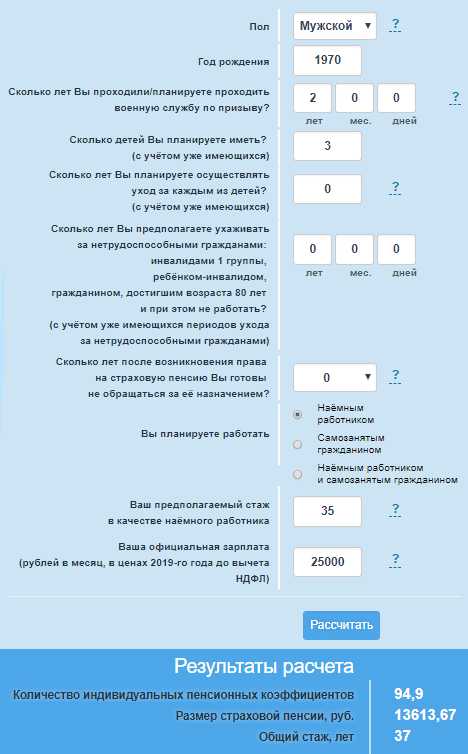

- Результаты расчета

- Расчет пенсии: три закона для расчета пенсии по старости в 2018 году

- Порядок расчета пенсии по Закону РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

- Расчет пенсии по федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

- Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

- При подсчете суммы страховой пенсии по старости учитываются пенсионные баллы, заработанные человеком за официальную трудовую деятельность. Определяют их по специальным формулам, поэтому при расчетах могут быть допущены ошибки. Можете сами проверить, правильно ли вам начислено пенсионное обеспечение по возрасту.

- Можно ли пересчитать пенсию после ее назначения

- Где проверить правильность начисления

- Как узнать состояние пенсионного счета онлайн

- Как самостоятельно рассчитать пенсию

- Пошаговый алгоритм расчета

- Проверка начисления льготной пенсии

- Полезные публикации

Расчет пенсии для родившихся до 1967 года: порядок оформления начислений

Пенсия – это начисляемые государством выплаты гражданам, достигшим пожилого возраста. Данный вид компенсации могут получать люди, имеющие достаточный стаж для этого, и льготники. Например, их могут получать по инвалидности или при потере кормильца. После проведенной реформы государством производятся изменения о начислении данных выплат. Прежним остался только расчет пенсии для родившихся до 1967 года.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Трудовой стаж

Вторым условием при получении страхового пособия является страховой стаж. Это периоды времени, в течение которого человек производил отчисления в Пенсионный фонд. Существует два вида страхового стажа:

- обычный – это вид стажа, когда отчисления в ПФ производятся гражданами, работающими на обычных условиях труда;

- специальный – в отличие от обычного, этот стаж характеризует вид труда в особых (например, вредных или опасных) условиях.

Стаж работы до 1 января 2002г.

Исчисление стажа работы до 01 января 2002 г. производится в календарном порядке по фактической продолжительности каждого периода. Подтверждением факта работы, службы в армии или периода ухода за ребенком, и для начисления страховой части станут бумаги личного хранения. Что должен человек сам представить в фонд:

- трудовую книжку;

- трудовые договоры;

- справки о заработной плате за пять лет работы подряд до 01.01.2002 г.;

- военный билет;

- свидетельство о рождении ребенка;

- свидетельство о браке.

Только при наличии в фонде данных документов он может рассчитывать на своевременное назначение пенсии в установленном размере. Для учета отработанного времени с 2002 г. в Пенсионном фонде на каждого застрахованного гражданина должны открывать индивидуальный лицевой счет с постоянным страховым номером. В нем госработники обязаны отражать:

- данные о периодах трудовой деятельности;

- сведения о заработной плате до 01.01.2002 г.;

- суммах, начисленных и уплаченных работодателем или лично застрахованным лицом страховых взносов.

Учет отработанного времени с 2002 г.

Информация о периодах работы и зарплате до 2002 г. в ПФ работодателем предоставляется в 2003-2004 гг. Если в эти периоды человек не работал или работодатель предоставлял неполную или недостоверную информацию, то фонд не будет располагать нужной информацией. Если застрахованное лицо сомневается, что все сведения предоставлены, то всегда можно обратиться и предоставить недостающие сведения о стаже и зарплате до 2002 г. В трудовой стаж берутся следующие периоды:

- армия, служба в ОВД;

- служба в органах и учреждениях уголовно-исправительной системы;

- получение социального пособия по временной нетрудоспособности (декрет);

- уход за ребенком до 1,5 лет;

- постановка на учет по безработице;

- перенаправление государственного служащего для трудоустройства в другой местности;

- участие в общественных работах;

- ссылка или пребывание в тюрьме или колонии;

- уход за инвалидом;

- с достижения гражданином 80 лет.

Какие периоды включаются в трудовой стаж

На основании закона минимальный страховой стаж с каждым месяцем увеличивается. В 2015 г. он составлял 6 лет, в 2019 г. будет составлять 9 лет, а в 2025 году будет уже 15 лет. Если по достижении пожилого возраста не было отработано минимального количества лет, то страховая компенсация по старости будет не начислена. Страховой стаж определяется по записям в трудовой книжке, показывающим период официального трудоустройства работника.

Если у работника трудовая книжка утрачена или некоторые записи отсутствуют, то подтвердят стаж следующие документы:

- трудовые договоры;

- справки, выданные работнику на предыдущих местах работы;

- выписки из приказов (например, приказы на прием и на увольнение);

- лицевые счета сотрудника;

- ведомости на выдачу заработной платы.

С 2019 г. начали действовать нововведения по расчету пенсии для родившихся до 1967 г. по новым формулам. По закону люди, имеющие трудовой стаж 35 лет, имеют право на получение доплаты. А тем, кто проработал (официально) более сорока лет (40 лет – женщины, 45 – мужчины), при выходе на заслуженный отдых государство будет выплачивать надбавку в еще большем размере.

Третьим условием при получении страхового пособия являются индивидуальные коэффициенты. Это количество баллов, заработанных за 12 месяцев или тех периодов, которые входят в стаж. Данные коэффициенты рассчитываются в зависимости от заработной платы человека при условии его официального трудоустройства. Чем больше заработная плата, тем выше коэффициенты. Основное условие – до выхода на заслуженный отдых коэффициенты не должны быть меньше 30.

На основании закона «О страховых пенсиях» установлены повышающие требования к минимальному пенсионному коэффициенту. Если с 1 января 2015 г. страховая компенсация по старости назначается при наличии коэффициента не ниже 6,6, то с последующим повышением коэффициента ежегодно на 2,4 к 2025 г. максимальный размер его будет составлять 30.

Все периоды будут включены в стаж, если в них была трудовая активность продолжительностью хотя бы один рабочий день, в течение которой происходили отчисления в ПФР. Схема увеличения коэффициента в таблице:

|

Год выхода на пенсию |

Минимальный коэффициент |

|

2015 |

6,6 |

|

2016 |

|

|

2017 |

11,4 |

|

2018 |

13,8 |

|

2019 |

16,2 |

|

2020 |

18,6 |

|

2021 |

|

|

2022 |

23,4 |

|

2023 |

25,8 |

|

2024 |

28,2 |

|

с 2025 и позже |

Пенсия для рожденных до 1967

Правительство РФ в 2019 г. активно проводит пенсионную реформу. Расчет пенсии для родившихся до 1967 г. складывается из трех долей. Это:

- базовая доля;

- Накопительная доля;

- страховая.

Базовая часть

Базовая – это фиксированная компенсация, которую получает каждый человек, достигший пожилого возраста независимо от стажа. С 1 января 2002 г. окончательная базовая ставка была установлена в размере 450 рублей в месяц. Эта сумма полагается всем гражданам, достигшим пожилого возраста и имеющим трудовой стаж более 5 лет. На ее размер влияет возраст человека.

Накопительная часть пенсионного обеспечения

Эта доля доступна только тем гражданам, которые родились до 1967 г. и являются участниками ОПС. Она формируется, если в период с 2002 по 2004 гг. работодателем ежемесячно уплачивались страховые взносы на накопительную долю трудовой деятельности в размере 6% от заработной платы. Она формируется на добровольной основе для участников Программы государственного софинансирования пенсии и лиц, направлявших средства материнского (семейного) капитала на формирование накопительной части. Общая сумма, идущая в накопительную долю, не должна превышать 463 000 рублей в год.

На основании федерального постановления п. 11 ст. 31 «Об инвестировании средств для финансирования накопительной части трудовой выплаты в Российской Федерации» застрахованные лица, родившиеся до 1967 г., заключившие договор об обязательном пенсионном страховании и обратившиеся с заявлением о переходе в негосударственный фонд (НПФ), подают заявление об отказе от финансирования накопительной части и направлении на финансирование страховой части в размере 6 процентов от индивидуальной части тарифа страхового взноса.

Граждане могут узнать о своих накоплениях в Пенсионном фонде Российской Федерации, написав заявление в установленной форме. Выплаты государственного обеспечения, согласно п. 2 ст. 217 НК РФ, не подлежат налогообложению, не учитываются в расчетах налога на доходы физических лиц, за исключением выплат при наличии у физического лица добровольного страхования накопительной части.

Страховая пенсия

В нее включается весь трудовой стаж, накопленный к 2002 г., размер заработной платы и специального коэффициента. Разберем методику для расчета страховой доли, который должен считаться по следующей алгоритму:

- СП = ПБ * ЦБ * ПК1 + ФВ * ПК2, где:

- СП – это количество средств, рассчитанных для выплаты страховой выплаты;

- ПБ – накопленные за время баллы;

- ЦБ – установленная на момент расчетов цена за 1 балл;

- ПК1 и ПК2 – это повышающие премиальные коэффициенты за выход на заслуженный отдых в более поздний период;

- ФВ – сумма фиксированная

Порядок оформления пенсии

Узнайте о порядке, как же оформить пенсию, куда обратиться, и какие бумаги нужны для этого. Оформлением выплаты рекомендуется начать заниматься заранее, чтобы успеть полностью подготовить бумаги. С полным пакетом необходимо обратиться в уполномоченный орган для начисления и выплаты пособия. Существует пошаговая инструкция для расчета выплаты и предоставления документов в ПФР. Полный перечень документов приведен ниже.

Сроки подачи документов

Вторым шагом является сдача документов в Пенсионный фонд Российской Федерации. После сбора в любое время после достижения пожилого возраста (для женщин возраст должен составлять 55, для мужчин - 60 лет и более), необходимо обратиться в Пенсионный фонд своего региона для назначения и расчета размера выплат. Тогда расчет выплаты для родившихся до 1967 г. начинается с даты подачи заявления с полным комплектом документов.

Куда обращаться с заявлением

Если Пенсионный фонд затребует предоставление дополнительной информации, то специалист, принимающий документы, отказать в подаче заявления не имеет право. Обратившемуся человеку в 3-месячный срок необходимо подать недостающую информацию. Если сроки будут соблюдены, то компенсация будет начисляться со дня подачи заявления. Если срок будет пропущен, то необходимо будет подавать полный пакет документов заново, и дата обращения за назначением выплаты изменена. Заявление в фонде должно быть рассмотрено в течение 10 дней, с даты подачи полного пакета бумаг.

После расчета выплаты важен момент ее получения. В случае, если все документы оформлены правильно и поданы в срок, сумму посчитают и оформят уже на 10 день. Если пенсионером были поданы данные банковской карты или счета, то выплата осуществляется на нее, на 10-й день, и обращаться никуда не требуется. При получении денег по почте возможны задержки на 1-3 дня, требующиеся для обработки новой заявки почтовой службой. Если сумма меньше прожиточного минимума (он составляет 10-11 тысяч рублей), обратитесь в ПФ.

Последний шаг относится к тем гражданам, которые после выхода на заслуженный отдых продолжают работать. Для них происходит перерасчет выплат. Необходимо в Пенсионный фонд представить справку с места работы о начисленной заработной плате за год и произведенных страховых компенсациях, заполнить и передать сотруднику фонда соответствующее заявление. Оно будет рассматриваться в течение 10 дней. Каждый человек выбирает для себя, работать или сразу после наступления пожилого возраста выходить на заслуженный отдых.

Какие документы необходимо предоставить

Первый шаг – это подготовка документов. Существует следующий перечень бумаг:

- паспорт для граждан России или вид на жительство для граждан иностранных государств;

- ИНН;

- все бланки об учебе и образовании;

- в оригинале и копиях – трудовую книжку;

- по необходимости могут потребоваться справки от работодателя;

- страховое свидетельство (СНИЛС);

- свидетельство о заключении брака;

- справка, подтверждающая место проживания и имеющийся состав семьи;

- копии документов об удостоверении личности иждивенцев;

- справка о размере средней заработной платы работника по последнему месту работы;

- реквизиты банковского учреждения, которое будет доставлять выплаты;

- заявление в Пенсионный фонд;

- справка о среднемесячной заработной плате до 01.01.2002 г. за 60 месяцев подряд;

- справка о том, что другой вид выплаты лицу не назначен.

Как рассчитать свою пенсию

Каждый человек, который выходит на заслуженный отдых, может произвести расчет пенсии самостоятельно, зная формулы и параметры для ее расчета. Возможно произвести онлайн-расчет, встречаются и калькуляторы. Если самому не получается произвести расчет, есть возможность обратиться в Пенсионный фонд для обучения расчету или запроса информации о будущих доходах.

Общая формула

Формула для расчета будет выглядеть следующим образом:

- П = ФВ + НЧ + СЧ, где

- ФВ – фиксированная доля (базовая);

- НЧ – накопительная доля;

- СЧ – страховая доля.

Порядок определения страховой части

Фиксированная доля устанавливается государством. Накопительная доля у каждого гражданина своя. Поэтому нам необходимо знать, как рассчитывается страховая доля. Для этого есть принцип расчета:

- СЧ = ПК/Т, где:

- СЧ – страховая часть;

- ПК – пенсионный капитал;

- Т – предполагаемое время, которое будут платить компенсацию, измеряемое в месяцах

Из данной формулы нам неизвестно значение пенсионного капитала, который необходимо высчитать по-новому. Капитал складывается из значений условного пенсионного капитала (УПК) и расчетной выплаты (РП). Рассчитывается пенсия по старости по формуле:

- РП = СК * ЗР / ЗП * СЗП, где:

- СК – это коэффициент за отработанный стаж. Он равен 0,55 (для мужчин, чей стаж равен 25 лет, женщин – стаж 20 лет). За каждый отработанный сверх стажа год начисляется 0,01, хотя данный показатель не должен быть больше 0,75.

- ЗР/ЗП – это соотношение заработной платы к среднему заработку по стране. Его уровень не должен быть больше 1,2.

- СЗП – средний размер заработной платы рассчитывается ПФ в размере 1671 рубля.

После вычисления расчетной выплаты можно узнать размер условного капитала:

- УПК = РП – БЧ / Т, где РП – расчетная компенсация, БЧ – базовая часть, Т — предполагаемое время выплаты, измеряемое в месяцах.

Для расчета страховой части нам необходимо знать только значение ПК1, который можно узнать только в Пенсионном фонде Российской Федерации (ПФР). Когда вы будете знать все данные, сможете вычислить страховую долю, и в итоге подсчитать, на какое пособие сможете рассчитывать, выйдя на заслуженный отдых. Ежегодно государством производится повышение пенсии. На это влияют индексация и инфляция. Индексация – это увеличение размера выплат, которое производится ежегодно.

Пример расчета

Гражданин Сидоров Иван Сергеевич, родившийся в 1956 г., может выйти на заслуженный отдых в 2016 г. Стаж работы гражданина составляет 29 лет. Заработная плата его составляла в месяц 1700 рублей. Необходимо рассмотреть пошагово расчет пенсии:

- Первоначально необходимо рассчитать коэффициент стажа. За 25-летний стаж коэффициент составляет 0,55, за каждый следующий год идет прибавка 0,01. Итоговая ставка гражданина будет составлять 0,59 баллов.

- Делите заработную плату на среднюю заработную плату, то есть 1700:1671 = 1,02.

- Подставляйте эти цифры в формулу (см. выше) и находите показатель пенсионного капитала: 1,02 х 1671 х 0,60 — 450 (фиксированная выплата в 2002 г.) х 228 (приблизительное количество месяцев компенсации) = 130564,66. Так высчитывается капитал на 2002 г.

- Каждый год правительство индексирует пенсии, из-за этого необходимо умножить полученное число на суммарный коэффициент: 130564,66 х 5,6148 =733094,45 – таков размер пенсионного капитала Ивана Сергеевича к 2019 г.

- Делается небольшая надбавка за постсоветский период работы с 1991 по 2002 гг., она равна 0,1 от суммы капитала и составляет 73309,45.

- Ко всем этим надбавкам нужно прибавить сумму компенсаций, собранных на лицевом счете, которые выплачивал работодатель с 2002 г. По данным Пенсионного фонда они составляют 856342,10 р. Принцип расчета: складываем все эти цифры: 733094,45 + 73309,45 + 856342,10 = 1662746,00.

- Делите полученную сумму на приблизительный период выплаты пособия, так вы проведете определение пособия (228 месяцев): 1662746,00 : 228 = 7292,75.

- Умножайте индивидуальный пенсионный коэффициент (по взносам он составил 106,393) и стоимость балла (в 2019 г. она равна 78,28). Вы получите дополнительную страховую часть: 8328,44 р.

- К страховой части прибавляйте базовую фиксированную выплату, минимальный размер которой на данный момент равен 4805,11 рублей. Вы получите окончательный расчет, размер которого (8328,44 + 4805,110) = 13133,55 рублей.

>Видео

Расчет пенсии по старости

25 944

В течение последних 27 лет система пенсионного обеспечения в России подвергалась изменению три раза, и для того, чтобы хотя бы приблизительно знать, какой размер выплат гражданин сможет получать в виде пенсии, требуется ориентироваться в законодательстве и в формулах того периода, в который производится расчет пенсии.

Несмотря на довольно большое количество информации в СМИ о реформировании пенсионной системы, для большинства так и остается неясной разница между трудовой, страховой и накопительной пенсией, многие не понимают, что такое пенсионный балл и премиальный коэффициент. Также граждане довольно скептически относятся к негосударственным пенсионным фондам (НПФ) — зачастую из-за слова «негосударственный». Но самым острым вопросом все равно остается расчет размера пенсии.

Как рассчитывается пенсия

До 2015 года пенсионное обеспечение трудящихся граждан и членов их семей регулировалось Федеральным законом от 17.12.2001 N 173-ФЗ. Трудовая пенсия по старости (именно она является самым распространенным видом пенсии) состояла из двух частей — накопительной и страховой.

Однако в 2013 году были приняты два закона, которые фактически отождествили понятия «трудовая» и «страховая» пенсия.

- С 1 января 2015 года гражданам, имеющим страховой стаж и подходящим по некоторым условиям, выплачивается страховая пенсия.

- В некоторых случаях (зависит от решения самого гражданина) она дополняется еще одной самостоятельной выплатой — накопительной пенсией.

Порядок и условия назначения данных пенсий обозначены в Федеральных законах N 400-ФЗ и N 424-ФЗ (соответственно для страховых и накопительных пенсий).

Основными изменениями, которое привнесла пенсионная реформа 2015 года стали новая формула расчета пенсии, а также требования к будущим пенсионерам. Согласно этим требованиям, для получения страховой пенсии по старости лицу необходимо:

- иметь в 2019 году страховой стаж (периоды, когда в Пенсионный фонд России поступали страховые взносы от работодателей) не менее 10 лет, причем до 2024 года включительно это требование будет возрастать на один год ежегодно;

- наличие необходимого количества пенсионных баллов (величина в новой формуле) от 16,2 в 2019 году и далее до 30 в 2025 году;

- достичь общеустановленного пенсионного возраста — 65 лет для мужчин и 60 — для женщин с учетом переходных положений закона о повышении пенсионного возраста (есть определенные категории граждан, имеющие право на досрочную пенсию по старости).

Новая формула расчета страховых пенсий

Для того, чтобы ориентироваться в новой формуле, необходимо, в первую очередь, разобраться в терминологии Федерального закона «О страховых пенсиях»:

- индивидуальный пенсионный коэффициент (ИПК или пенсионный балл) — специальная величина, зависимая от суммы страховых взносов (значит, и от зарплаты), которые уплачивают работодатели;

- премиальные коэффициенты — множители, созданные для мотивации граждан выходить на пенсию позднее, чем у них появились права на нее, работают по простому принципу: чем дольше не выходишь на пенсию, тем больше она у тебя будет;

- фиксированная выплата — гарантированная государством сумма, аналог фиксированного базового размера в законе «О трудовых пенсиях в Российской Федерации».

В общем виде новую формулу расчета страховой пенсии по старости можно записать следующим образом:

СП = ИПК х СИПК х К + ФВ х К, где:

- СП — размер страховой пенсии по старости;

- ИПК — сумма пенсионных баллов, накопленных на момент расчета;

- СИПК — стоимость индивидуального пенсионного коэффициента;

- К — премиальные коэффициенты (для фиксированной выплаты и пенсионных баллов имеют разные значения);

- ФВ — фиксированная выплата.

Величина индивидуального пенсионного коэффициента (ИПК)

Для лучшего понимания вышеупомянутой формулы важно знать, каким образом происходит подсчет количества пенсионных баллов:

ИПК = СВ / СВmax х 10,

где:

- СВ — страховые взносы, уплачиваемые работодателем по тарифу 22% от gross заработной платы, т.е. до вычета подоходного налога (на индивидуальном счете учитываются 16% или 10% в зависимости от выбора гражданина формировать накопительную пенсию или нет);

- СВmax — максимально возможный размер взносов, уплачиваемый со взносооблагаемой базы по тарифу 16%.

Обратите внимание, что ежегодно максимальная взносооблагаемая база индексируется, и в 2019 г. составляет 1 150 000 рублей.

Из формулы расчета страховой пенсии по старости видно, что ИПК является ключевой величиной, он формируется из страховых взносов, а значит, чрезвычайно важно иметь «белую зарплату» — быть оформленным по трудовому законодательству. Ведь чем больше официальная заработная плата, тем больше будет сумма страховых взносов, а с ней — увеличится количество пенсионных баллов, полученных за год.

Следует отметить и премиальные коэффициенты — инструмент реформы 2015 года, стимулирующий более поздний выход граждан на страховую пенсию по старости. Суть их в следующем: за каждый год, пока лицо не выходит на пенсию, имея на нее право (либо приостанавливает получение уже назначенной выплаты), пенсионер получает множитель к размеру фиксированной выплаты и количеству пенсионных баллов.

Стоимость одного пенсионного коэффициента в 2019 году

Согласно действующему законодательству, стоимость одного пенсионного коэффициента ежегодно индексируется. Традиционно это происходит 1 февраля на уровень инфляции прошлого года, но согласно нормам действующего закона при наличии необходимых средств у ПФР индексация может быть дополнительно проведена 1 апреля.

В 2019 году привычный порядок индексации изменился. Правительство решило проиндексировать страховую пенсию ранее установленной законом даты — 1 января. При этом, несмотря на фактический рассчитанный уровень инфляции 4,3 в 2018 г., повышение было выше — 7,05 в 2019 году. Таким образом, стоимость одного пенсионного балла с 1 января 2019 года составляет 87,24 рублей.

Насколько это много — судить довольно сложно: все-таки нужно учитывать регион, для которого производится расчет. Однако, если посмотреть на минимальные требования, предположим, 2019 года (а это 16,2 пенсионных балла), будет нетрудно догадаться, что данная стоимость не такая уж большая.

Пример

Даже при выходе на пенсию по старости в 2018 году женщины 1963 года рождения (при достижении возраста 55 лет), у которой количество пенсионных баллов больше минимально необходимого, размер назначаемой в Пенсионном фонде пенсии по возрасту не превысит 7 тыс. рублей. Подробный расчет примера см. в разделе «Ответы на вопросы».

Значит, первоочередная задача будущих пенсионеров заключается в том, чтобы накопить как можно большее количество пенсионных коэффициентов, ведь даже в случае индексации стоимость ИПК принципиально не изменится.

Размер фиксированной выплаты

Фиксированная выплата (ФВ) представляет собой гарантированную сумму, добавляемую к страховой пенсии государством. Согласно ч. 8 ст. 10 закона № 350-ФЗ, размер фиксированной выплаты с 1 января 2019 г. составляет 5334,19 руб.

При определенных обстоятельствах и условиях размер ФВ может быть дополнительно увеличен. Этими обстоятельствами могут быть:

- наличие нетрудоспособных иждивенцев;

- установление I группы инвалидности или достижение 80-летнего возраста;

- наличие стажа от 15 лет на Крайнем Севере или районах, к нему приравненных;

- более поздний выход на страховую пенсию по старости (за счет премиальных коэффициентов).

Ниже представлена таблица, которая отражает зависимость величины премиального коэффициента для фиксированной выплаты от срока, на который гражданин задерживает или приостанавливает получение пенсионных выплат:

| Период, на который отсрочил обращение за пенсией, лет | Премиальный коэффициент для фиксированной выплаты |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,11 |

Как видно из представленных выше данных, если не выходить на пенсию в течение 10 лет после получения на нее права, а, например, продолжать работать, то помимо дополнительного страхового стажа (а следовательно, пенсионных баллов), гражданин получит увеличение фиксированной выплаты более чем в два раза.

Но нужно понимать, например, что средняя продолжительность жизни мужчин в нашей стране — 66 лет, а ждать придется до 75 — насколько это рентабельно, каждый гражданин должен решить для себя сам.

Как рассчитать пенсию по старости самому?

Метод расчета страховой пенсии по старости, на первый взгляд, не сложен и состоит из следующих шагов:

- вычисляем количество пенсионных баллов исходя из gross заработной платы;

- в случае, если планируется не выходить на пенсию после получения на нее права, ищем в таблице коэффициентов нужный срок и умножаем количество пенсионных баллов и фиксированную выплату на соответствующие значения;

- умножаем стоимость одного индивидуального пенсионного коэффициента на количество баллов;

- складываем получившуюся сумму с фиксированной выплатой.

Однако вся сложность состоит в том, что такие величины, как фиксированная выплата, стоимость пенсионного балла и gross зарплата — величины непостоянные: если ФВ и стоимость ИПК только увеличиваются (индексируются), то заработная плата — меняется на протяжении карьеры многократно.

Поэтому любые расчеты относительно размеров будущей пенсии носят приблизительный характер и служат лишь ориентиром для граждан.

Пример

Гражданину Иванову после окончания ВУЗа в 2018 году предложили работу с 1 января 2019 года. Ему 23 года, официальная заработная плата будет 50 тысяч рублей в среднем до вычета налогов. Работать он планирует до самой пенсии. Накопительную пенсию формировать не будет. Рассчитаем размер пенсии, которую он сможет получать по достижении 65 лет:

- Рассчитываем страховой стаж: 65 — 23 = 42 лет;

- Вычисляем количество пенсионных баллов, которые Иванов получит за один год: (50 000 х 12 х 0,16) / (1 150 000 х 0,16) х 10 = 5,217 балла, где

- 12 — число месяцев;

- 0,16 — ставка страховых взносов (16% при формировании только страховой пенсии);

- 1 150 000 — максимальная взносооблагаемая база в 2019 году (Постановление Правительства № 1426 от 28.11.2018 г.).

- Умножаем количество баллов на количество лет, которые эти баллы будут формироваться: 5,217 х 42 = 219,13 баллов;

- Рассчитываем произведение количества ИПК и его стоимости (по данным на 2019 год): 219,13 х 87,24 = 19116,94 руб.;

- Прибавим к этому размер фиксированной выплаты: 19116,94 + 5334,19 =24451,13 — это и будет размер страховой пенсии по старости, рассчитанный с учетом нормативов 2019 года.

Еще раз стоит отметить, что в расчете были применены значения величин на 1 января 2019 года. Учитывая индексацию как стоимости пенсионного балла, так и фиксированной выплаты, можно сделать вывод, что пенсия будет несколько выше, чем та, которая получилась в расчете (соизмерима с инфляцией).

Фото .com

Формула расчета накопительной пенсии

Реформа 2015 года выделила накопительную часть трудовой пенсии в самостоятельный вид пенсионных выплат. При этом у граждан появился выбор: формировать накопительную пенсию или нет. Если выбран первый вариант, то страховые взносы делятся: 10% от gross зарплаты идут на страховую пенсию, 6% — на накопительную. Кроме того, у будущих пенсионеров была возможность принять участие в государственном софинансировании пенсии и еще больше увеличить свои накопления. Однако с 2015 года прекратилась возможность вступления в программу.

Обратите внимание, что накопленные средства не индексируются государством и не защищены от инфляции, поэтому нужно внимательно отнестись к выбору организации, которая будет заниматься управлением капиталом.

Согласно статье 7 Федерального закона «О накопительных пенсиях» формула расчета накопительной пенсии выглядит следующим образом:

НП = ПН / Т,

где:

- НП — размер накопительной пенсии;

- ПН — сумма всех пенсионных накоплений в специальной части лицевого счета застрахованного лица (включая накопления, сформированные с помощью материнского капитала, государственного софинансирования и т.д.);

- Т — предполагаемый срок, в течение которого будет выплачиваться пенсия, равный в 2019 году 252 месяца.

Сами взносы на накопительную пенсию зависят от заработной платы и составляют 6%.

Пример

У гражданина Петрова при выходе на пенсию сумма накоплений составила 300000 рублей. Чтобы вычислить размер выплат, требуется разделить количество пенсионных накоплений на период, который гражданин будет получать накопительную пенсию:

300000 / 252 = 1190,48 рублей.

Как узнать сумму пенсионных накоплений?

В эпоху сети Интернет и коммуникационных технологий существует довольно много способов узнать практически любую информацию. Не является исключением и информация по пенсионным аспектам:

- Сейчас можно рассчитать свою пенсию, не выходя из дома, записаться на консультацию в ПФР.

- И кроме этого — через личный кабинет на официальном сайте Пенсионного фонда России, а также через банк (при условии наличия у него соответствующих договоренностей) Вы можете узнать сумму своих пенсионных накоплений, которые будут использоваться для формирования Вашей накопительной пенсии.

Сколько надо работать, чтобы получить пенсию заданного размера?

Конечно, ответ на этот вопрос не может быть однозначным и зависит уж слишком от многих факторов — размера заработной платы и фиксированной выплаты, а также от стоимости индивидуального пенсионного коэффициента. Необходимо учесть и возраст, в котором гражданин выходит на пенсию, и будет ли он приостанавливать ее получение после ее назначения, держа в голове премиальные коэффициенты для вышеуказанных величин. Кроме того, есть надбавки за работу на Крайнем Севере и т.д. Поэтому расчет стажа, необходимого для получения определенной суммы, носит такой же приблизительный характер, как и расчет самой пенсии.

Для ответа на данный вопрос сначала требуется сформировать алгоритм, по которому будет высчитываться стаж:

- из размера пенсии вычитаем фиксированную выплату;

- оставшуюся сумму делим на стоимость пенсионного балла — получаем их количество;

- из формулы расчета ИПК высчитываем сумму страховых взносов;

- делим СВ на 0,16 и определяем, сколько требуется заработать за всю трудовую деятельность

- делим то, что получилось, на предполагаемую заработную плату, умноженную на 12 месяцев.

В случае, если требуется узнать не стаж, а требуемую заработную плату, в последнем пункте деление нужно провести на предполагаемый стаж.

Пример

Гражданине А и В хотят получать пенсию в 20 тысяч рублей. А твердо знает, что будет получать стабильную зарплату в среднем 40 тысяч рублей, а В — уверен, что будет работать до самой пенсии, ему 22 года. Сколько требуется работать А и какая заработная плата должна быть у В, чтобы они смогли получать желаемый размер выплат?

По гражданину А:

- 20000 — 5334,19 = 14665,81 рублей, где:

- 20000 — ожидаемый размер пенсии;

- 4982,9 — размер фиксированной выплаты на 1 января 2019 года.

- 14665,81 / 87,24 = 168,11 (количество баллов), где:

- 87,24 — стоимость одного пенсионного балла (руб.) с 1.01.19 г.;

- СВ = 168,11 х 1150000 × 0,16 / 10 = 3093201,56 (необходимая сумма страховых взносов в рублях для назначения желаемого размера пенсии);

- 3093201,56 / 0,16 = 19332509,75 (количество денег, заработанных А за свою трудовую деятельность);

- 19332509,75 / (12 х 40000) = 40,28 лет — такой должен быть стаж гражданина А.

По гражданину В:

Т.к. мы уже знаем сумму, которую он должен заработать (19332509,75 рублей), остается разделить ее на количество лет, оставшихся ему до пенсии: 65 — 22 = 43 года. Теперь пользуясь аналогией, вычисляем необходимую для указанного размера пенсии зарплату:

- 19332509,75 / (12 х 43) = 37466,10 рублей.

Расчет пенсии по калькулятору Пенсионного фонда

Итак, основными величинами, влияющими на конечный размер выплат, являются:

- «белая» заработная плата;

- страховой стаж;

- возраст выхода на пенсию.

Таким образом, расчет размера пенсии — дело чисто математическое: есть четкие формулы и алгоритмы, которые требуется использовать, чтобы узнать количество пенсионных баллов, необходимый стаж или заработную плату, которую необходимо будет получать для заданного размера выплаты.

Поэтому при всей кажущейся сложности современные технологии позволяют не прибегать к расчетам вручную — за граждан это могут делать специальные программы-калькуляторы.

Пример

Например, для расчета пенсии по калькулятору Пенсионного фонда вам потребуется лишь ввести исходные данные, такие как год рождения, официальная зарплата, вариант пенсионного обеспечения (тариф), количество воспитываемых детей, характер и сроки вашей трудовой деятельности — а калькулятор сам посчитает размер пенсии и выведет в течение нескольких секунд результат.

Но стоит понимать, что использование калькуляторов не дает понимания устройства пенсионной системы. Все нюансы можно понять только в том случае, если вникнуть в законодательство РФ.

Как формируется и рассчитывается будущая пенсия

В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- для лиц, замещающих государственные должности Российской Федерации и замещаемые на постоянной основе государственные должности субъектов Российской Федерации, замещаемые на постоянной основе муниципальные должности, должности государственной гражданской службы Российской Федерации и должности муниципальной службы, — возраста, указанного в приложении 5 к Закону № 400-ФЗ . Уже в 2017 году начался процесс повышения пенсионного возраста для государственных служащих по полгода в год до 65 лет (мужчины) и до 63 лет (женщины). С 1 января 2021года увеличится шаг повышения возраста выхода на пенсию – по году в год. Таким образом, пенсионный возраст для государственных служащих приводится в соответствие с предложением по темпам повышения общеустановленного возраста для всех.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

-

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

- наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ;

- наличие минимальной суммы пенсионных коэффициентов –не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10, в 2019 году – 9,13.

Сколько пенсионных коэффициентов

может быть начислено Вам за 2019 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Ошибка! Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2019 году — 11 280 рублей.

Результаты расчета

Количество пенсионных баллов

за год: 7,83

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов — 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

|

Год |

Минимальный страховой стаж |

Минимальная сумма индивидуальных пенсионных коэффициентов |

Максимальное значение годового индивидуального пенсионного коэффициента |

|

|

при отказе от формирования накопительной пенсии |

при формировании накопительной пенсии |

|||

|

6,6 |

7,39 |

7,39* |

||

|

7,83 |

7,83* |

|||

|

11,4 |

8,26 |

8,26* |

||

|

13,8 |

8,70 |

8,70* |

||

|

16,2 |

9,13 |

9,13* |

||

|

18,6 |

9,57 |

9,57* |

||

|

6,25 |

||||

|

23,4 |

6,25 |

|||

|

25,8 |

6,25 |

|||

|

28,2 |

6,25 |

|||

|

2025 и позднее |

6,25 |

|||

*С 2015 года по 2020 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ КОЭФФИЦИЕНТОВ* СТОИМОСТЬ ПЕНСИОННОГО КОЭФФИЦИЕНТА на дату назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

или

СП = ИПК * СИПК + ФВ, где:

- СП – страховая пенсия

- ИПК – это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии

- СИПК – стоимость пенсионного коэффициента на дату назначения страховой пенсии.

При назначении пенсии с 01.01.2019 = 87,24 руб. Ежегодно индексируется государством.

- ФВ – фиксированная выплата.

На 1 января 2019 года — 5334,19руб. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2019 году осуществляется по формуле:

Расчет пенсии: три закона для расчета пенсии по старости в 2018 году

Расчет пенсии зависит и от законодательства, действовавшего в период, когда граждане осуществляли трудовую деятельность. Сегодня актуально говорить о трех пенсионных законах, устанавливающих различный порядок расчета пенсии. В данной статье Вы узнаете основные моменты расчета пенсии по разным правилам, что позволит проверить ранее назначенную пенсию.

В статье приводится порядок индексирования пенсии, назначенной 01.01.2002. Содержание статьи полезно для пенсионеров, которые сомневаются в том, правильно ли им назначена и проиндексирована пенсия.

1. Порядок расчета пенсии по Закону РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

2. Расчет пенсии по федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

3. Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

Выводы

Порядок расчета пенсии по Закону РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

![]()

Достаточно часто при расчете пенсии мне задают вопрос о возможности применения ранее действовавшего пенсионного законодательства.

Первым пенсионным законом Российской Федерации, по которому возможно производить расчет пенсии вплоть до 31.12.2001 года, является Закон РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

Возможность применения данного закона в современных условиях подтверждается позицией Конституционного суда РФ, который проверил положения ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации». На рассмотрение был поставлен вопрос о нарушении пенсионных прав граждан в связи с введением нового порядка расчета пенсии, предусматривающего оценку пенсионных прав застрахованных лиц, согласно которому общий трудовой стаж определялся как суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 года, учитываемой в календарном порядке.

Согласно данному нормативному акту право на пенсии по старости на общих основаниях устанавливалось ст. 10 Закона – мужчинам при достижении 60 лет и при общем трудовом стаже не менее 25 лет; женщинам – по достижении 55 лет и при общем трудовом стаже не менее 20 лет.

Однако, как правило, данный порядок менее выгоден, чем установленный более поздним пенсионным законом, федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», о котором речь пойдет ниже. Поскольку законодатель ограничил максимальный размер пенсии.

Так, согласно ст. 18 Закона РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации» максимальный размер пенсии при общем трудовом стаже, равном требуемому для назначения полной пенсии (25 для мужчин, 20 для женщин), устанавливается на уровне трех минимальных размеров пенсии. Размер пенсии повышается на один процент за каждый полный год общего трудового стажа сверх требуемого для назначения пенсии, но не более чем на 20 процентов.

Согласно телетайпограмме Минтруда РФ от 24.07.2001 N 5489-ВЯ, ПФ РФ от 25.07.2001 № ЛЧ-06-32/6084 «О перерасчете пенсий и расчете компенсационных выплат» минимальный размер пенсии с 01.08.2001 составляет 185,32 руб.

Таким образом, максимально возможный размер пенсии составляет 185,32 х 3 х 1,2= 667,15 руб.

Установленный рассматриваемым законом порядок выгодно применять при подсчете трудового стажа, поскольку только этим нормативным актов разрешается включать следующие периоды помимо работы:

— службу в составе Вооруженных Сил бывшего СССР (ст. 90 Закона). Более того, при подсчете трудового стажа для назначения пенсии по старости на общих основаниях военная служба по призыву включалась в двойном размере;

— обучение в училищах, школах и на курсах по подготовке кадров, повышению квалификации и по переквалификации, в средних специальных и высших учебных заведениях, пребывание в аспирантуре, докторантуре, клинической ординатуре включается в общий трудовой стаж наравне с работой (ст. 91 Закона);

— проживание жен (мужей) военнослужащих, проходящих военную службу по контракту, вместе с мужьями (женами) в местностях, где они не могли трудиться по специальности в связи с отсутствием возможности трудоустройства (ст. 92 Закона);

— выплаты пособия по безработице, участия в оплачиваемых общественных работах и переезда по направлению службы занятости в другую местность и трудоустройства (ст. 92 Закона);

— и другие периоды.

Расчет пенсии по федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

![]()

В период с 01.01.2002 по 31.12.2014 действовал иной пенсионный порядок, установленный федеральным законом № 173-ФЗ.

В соответствии со ст. 7 Федерального закона право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательным условием является наличии не менее пяти лет страхового стажа (учитываемая при определении трудовой пенсии суммарная продолжительность периодов работы и иной деятельности, в течение которых уплачивались страховые взносы, а также иных периодов, засчитываемых в трудовой стаж).

В основе установленной пенсионной формулы основным показателем становится расчетный размер пенсии (РП). Он зависит от:

1) коэффициента среднемесячной заработной платы, ограниченного максимумом 1,2. Данные коэффициент определяется как частное от деления Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП). Проблемы возникают в том случае, когда не удается документально подтвердить размер заработка в течение пяти лет до 2002 года либо в период с 01.01.2000 по 31.12.2001 годы;

2) от стажевого коэффициента, равного 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

При этом при расчете размера пенсии учитывается среднемесячная заработная плата в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.). Ее размер не меняется и един для все будущих пенсионеров.

С учетом изложенного, максимальный размер пенсии на 01.01.2002 составляет:

РП = 1671 х 1,2 х 0,75 = 1503 руб.

Согласно Закону, пенсия включает две части:

1) базовая часть – 450 руб.;

2) страховая часть – 1053 руб.

В дальнейшем высчитывается пенсионный капитал, который зависит от страховых взносов за период с 01.01.2002 по 31.12.2014.

Если их не было, происходит индексирование базовой и страховой частей пенсии. Если страховые взносы начислялись, их также индексируют как страховую часть пенсии.

Далее учитываем так называемую валоризацию, применяемую с 01.01.2010.

Ее размер устанавливается в соответствии со статьей 30.1 пункта 1 Федерального закона 173-ФЗ: 10 процентов величины расчетного пенсионного капитала, исчисленного в соответствии со статьей 30 настоящего Федерального закона (до 1.01.2002 г.) и, сверх того, 1 процент величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

Так, мужчина может уйти на пенсию с 60 лет. С учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года максимальный размер валоризации составит 41%.

Другими словами, увеличение рассчитывается как произведение страховой части пенсии на процент валоризации. При этом следует учитывать, что в страховую часть не входят страховые взносы.

Проведем индексацию и увеличение пенсии в соответствии с законом, без начисления страховых взносов.

| Дата | Страховая часть | Повышающий коэффициент | Базовая часть | Повышающий коэффициент | Итого |

|

Размер пенсии на 01.01.2002 1503 руб. Страховая часть – 1053 руб., базовая часть – 450 руб. |

|||||

| 01.02.2002 | 1121,45 (1053 х 1,065) | 1,065 | 479,25 (450 х 1,065) | 1,065 | 1600,7 |

| 01.08.2002 | 1222,38 | 1,09 | 522,38 | 1,09 | 1744,76 |

| 01.02.2003 | 553,72 | 1,06 | 1776,1 | ||

| 01.04.2003 | 1376,4 | 1,126 | 1930,12 | ||

| 01.08.2003 | 1486,51 | 1,08 | 598,02 | 1,08 | 2084,53 |

| 01.04.2004 | 1620,3 | 1,09 | 621 | 2241,3 | |

| 01.08.2004 | 1722,05 | 1,0628 | 660 | 2382,05 | |

| 01.03.2005 | 900 | 2622,05 | |||

| 01.08.2005 | 1912,99 | 1,06 х 1,048 | 954 | 1,06 | 2866,99 |

| 01.04.2006 | 2033,51 | 1,063 | 1035,09 | 1,085 | 3068,6 |

| 01.08.2006 | 2159,59 | 1,062 | 1035,09 | 3194,68 | |

| 01.04.2007 | 2358,27 | 1,092 | 1112,72 | 1,075 | 3470,99 |

| 01.10.2007 | 1260 | 3618,27 | |||

| 01.12.2007 | 1560 | 3918,27 | |||

| 01.02.2008 | 2641,26 | 1,12 | 1560 | 4201,26 | |

| 01.04.2008 | 2839,35 | 1,075 | 1560 | 4399,35 | |

| 01.08.2008 | 3066,5 | 1,08 | 1794 | 4860,5 | |

| 01.03.2009 | 1950 | 5016,5 | |||

| 01.04.2009 | 3603,14 | 1,175 | 1950 | 5553,14 | |

| 01.08.2009 | 3873,38 | 1,075 | 1950 | 5823,38 | |

| 01.12.2009 | 2562 | 5823,38 | |||

|

Валоризация 41%. Увеличение = 3873,38 х 0,41 = 1588,09 |

|||||

| 01.01.2010 | 5461,47 (3873,38+1588,09) | 2562 | 8023,47 | ||

| 01.04.2010 | 5805,54 | 1,063 | 2723,41 | 8528,95 | |

| 01.02.2011 | 6316,43 | 1,088 | 2963,07 | 9279,5 | |

| 01.02.2012 | 6758,58 | 1,07 | 3170,48 | 9929,06 | |

| 01.04.2012 | 6989,05 | 1,0341 | 3278,59 | 10267,64 | |

| 01.02.2013 | 7450,33 | 1,066 | 3494,98 | 10945,31 | |

| 01.04.2013 | 7696,19 | 1,033 | 3610,31 | 11306,5 | |

| 01.02.2014 | 8196,44 | 1,065 | 3844,98 | 12041,42 | |

| 01.04.2014 | 8335,78 | 1,017 | 3910,34 | 12246,12 | |

Таким образом, в случае, если пенсионер официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 31.12.2014 года составит 12246,12 руб.

Если в указанный период страховые взносы начислялись, размер пенсии будет увеличен в установленном законом порядке.

Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

С 01.01.2015 вновь кардинально изменилось пенсионное законодательство. Пенсионная система включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и негосударственное (добровольное) пенсионное обеспечение.

Здесь речь пойдет только об обязательном пенсионном обеспечении, которое представляет собой отложенную часть заработка, которая выплачивается при наступлении страхового случая, включая достижение пенсионного возраста. Именно поэтому Пенсионный Фонд России пропагандирует идею, согласно которой, чем больше средств направлено на будущую пенсию в течение трудовой деятельности, тем выше пенсия. Но не все так очевидно.

Пенсия по старости сегодня называется страховой пенсией – ежемесячная денежная в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости.

Если ранее пенсия включала в себя страховую часть и базовую часть, то согласно новому закону страховая пенсия по старости состоит из страховой части и фиксированной выплаты.

С 01.01.2015 размер пенсии напрямую зависит от официальной заработной платы работника. Поскольку именно от нее зависит, какие сведения предоставит работодатель о застрахованном лице в Пенсионный Фонд России и какие он перечисляет страховые взносы.

Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда работника в пределах законодательно установленной суммы (в 2018 – 991 000 руб.). С величины, превышающей данный размер работодатель уплачивает взносы по тарифу 10%. При этом нужно учитывать:

1) на формирование страховой пенсии идет только 16%, а 6% направляется на формирование фиксированной выплаты. Однако в тех случаях, когда гражданин воспользовался правом выбора тарифа страхового взноса на накопительную часть трудовой пенсии, 10% направляются на страховую часть, 6% — на накопительную часть; 6% на фиксированные выплаты;

2) в 2014-2019 годах все средства страховых взносов (16%) направляются на формирование только страховой пенсии независимо от ранее выбранного гражданином варианта пенсионного обеспечения.

Основания получения страховой пенсии по старости закреплены в ст. 8 Федерального закона: право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательными условиями являются наличии не менее 15 лет страхового стажа и наличие величины индивидуального пенсионного коэффициента в размере не менее 30.

В связи с тем, что пенсионная реформа реализуется поэтапно, при выходе на пенсию в 2018 году необходимо, помимо достижения пенсионного возраста, иметь страховой стаж 9 лет и 13,8 пенсионных баллов (величина индивидуального пенсионного коэффициента).

Расчет пенсии по новому закону следует разделить на две части.

1. Перевод ранее начисленного размера пенсии.

С учетом положений ч. 1 ст. 34 Федерального закона величина индивидуального пенсионного коэффициента (пенсионные баллы) до 01.01.2015 определяется исходя из размера страховой части пенсии, деленной на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015, указанную в ч. 10 ст. 15 Федерального закона, т.е. 64,10 руб.

В соответствии с нашим примером, по состоянию на 31.12.2014 года пенсия составляла 12246,12 руб., включая страховую часть – 8335,78 руб.

Если в пенсионных баллах, то 130,04 (8335,78 / 64,1 = 130,04).

В тех случаях, когда идет речь о пенсионере, то размер пенсии продолжает индексироваться.

| Дата | Страховая часть | Повышающий коэффициент | Базовая часть | Повышающий коэффициент | Итого |

|

Размер пенсии на 31.12.2014 – 12246,12 руб. Страховая часть – 8335,78 руб., базовая часть – 3910,34 руб. |

|||||

| 01.01.2015 | 8335,78 | 3935 | 12270,78 | ||

| 01.02.2015 | 9286,06 | 1,114 | 4383,59 | 1,114 ежегодная индексация с 1 февраля исходя из роста потребительских цен за прошедший год | 13669,65 |

| 01.02.2016 | 9657,5 | 1,04 | 4558,93 | 1,04 | 14216,43 |

| 01.02.2017 | 10179,01 | 1,054 | 4805,11 | 1,054 | 14984,12 |

| 01.04.2017 | 10217,69 | 1,0038 | 4805,11- | 15022,8 | |

| 01.01.2018 | 10595,74 | 1,037 | 4982,9 | 1,037 | 15578,64 |

Таким образом, для пенсионера, который официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 01.01.2018 года составит 15578,64 руб.

2. Расчет пенсии, формируемой с 01.01.2015.

Страховая пенсия по старости формируется по формуле:

Пенсионные баллы х Стоимость пенсионного балла + Фиксированная выплата

Оценить преимущества либо недостатки нового пенсионного законодательства можно на простых примерах.

При зарплате в 2017 году 10 000 руб. (годовой заработок 120 000 руб.) на страховую пенсию направляется 19 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 1,37 ((19200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 107,65 руб. (1,37 х 78,58 = 107,65; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 8212,4 (107,65 х 30 + 4982,9 = 8212,4; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 15 000 руб. (годовой заработок 180 000 руб.) на страховую пенсию направляется 28 800 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 2,05 ((28800 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 161,09 руб. (2,05 х 78,58 = 161,09; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 9815,6 (161,09 х 30 + 4982,9 = 9815,6; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 35 000 руб. (годовой заработок 420 000 руб.) на страховую пенсию направляется 67 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 4,79 ((67200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 376,4 руб. (4,79 х 78,58 = 376,4; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 16274,9 (376,4 х 30 + 4982,9 = 8000,3; страховая часть плюс фиксированная выплата).

При этом законодатель установил максимальное количество пенсионных баллов, которые можно начислить за год – 10 (но поэтапно, так в 2018 году – 8,7). Это означает, что в 2018 году доходы свыше 862 170 руб. (71 847,5 руб. ежемесячно) не повлекут увеличения страховой пенсии по старости.

Выводы

Изменения пенсионного законодательства направлены не только на защиту интересов пенсионеров, но и государственных интересов. Сегодня для ухода на пенсию по старости необходимо не только работать официально, но и получать определенную зарплату, чтобы иметь необходимый страховой стаж и индивидуальный пенсионный коэффициент. В противном случае, граждане после достижения пенсионного возраста не смогут рассчитывать на страховую пенсию, а для получения социальной пенсии нужно будет ждать еще 5 лет.

При подсчете суммы страховой пенсии по старости учитываются пенсионные баллы, заработанные человеком за официальную трудовую деятельность. Определяют их по специальным формулам, поэтому при расчетах могут быть допущены ошибки. Можете сами проверить, правильно ли вам начислено пенсионное обеспечение по возрасту.

Можно ли пересчитать пенсию после ее назначения

Страховая пенсия по возрасту состоит их двух частей. Первая – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Вторя часть – страховая. Рассчитывается в индивидуальном порядке для каждого пенсионера. На размер выплат по старости влияет величина индивидуального пенсионного коэффициента (ИПК) – суммарное число пенсионных баллов (ПБ) за весь трудовой стаж.

При расчете пенсии сотрудники Пенсионного фонда (ПФР) могут ошибиться. Часто ошибки возникают по причине человеческого фактора.

Возможны сбои в работе программного обеспечения, установленного на компьютерах работников территориальных отделений. Еще могут быть не учтены все предоставленные данные за годы советского стажа или переходного периода.

Если вы предполагаете, что размер пенсионных выплат по возрасту определен не совсем правильно, можете требовать корректировки. Запросить расчет могут как неработающие пенсионеры, так и те, кто продолжает трудиться. Если справка о начислении пенсии не была предоставлена, вы можете обратиться с жалобой к руководству ПФР.

Где проверить правильность начисления

Узнать, правильно ли начислена пенсия по старости, вы можете несколькими способами:

- обратиться в соответствующие органы лично либо через доверенное лицо;

- по интернету;

- подать письменное заявление (ходатайство) заказным письмом.

Куда обратиться

Проверка начисления пенсии по старости возможна в следующих организациях:

Территориальное отделение ПФР. Вам нужно прийти в клиентскую службу и написать соответствующее заявление. Из документов с собой необходимо иметь паспорт и СНИЛС.

Многофункциональный центр (МФЦ). Здесь вам будет предложено составить заявление, к которому нужно будет приложить паспорт и СНИЛС.

Банк, на счет в котором зачисляется ваша пенсия. Нужно явиться в ближайшее отделение по месту регистрации. Там вам будет предложено написать заявление для получения доступа к данной услуге в личном кабинете. При себе следует иметь паспорт и СНИЛС. Обратите внимание, что такой способ подходит, если у банка заключен договор с ПФР. К таким учреждениям относятся Сбербанк, ВТБ, Уралсиб.

Место работы. Для получения правильной информации вам необходимо обращаться в бухгалтерию.

Негосударственные пенсионные фонды. Здесь при обращении вам предоставят исключительно сведения по накопительной пенсии, которую вы формируете самостоятельно или за вас это делает наниматель.

Заявление о проверке правильности начисления пенсии

При обращении в ПФР или МФЦ вам будет выдан бланк заявления. В нем нужно правильно указать личные данные. Далее попросить проверить корректность произведенных расчетов пенсии. Специалист должен сделать отметку о приеме заявления, после чего оно отправляется на рассмотрение.

На это отводится 5 дней. Вас обязаны уведомить о результатах проверки способом, указанным в заявлении. Пересмотр суммы при выявленных несоответствиях происходит автоматически.

Как узнать состояние пенсионного счета онлайн

Правильным будет постоянно проверять информацию, делает ли работодатель перечисление взносов за вас в Пенсионный фонд. Как свидетельствуют отзывы, не все наниматели добросовестно относятся к данному вопросу. Отследить информацию можно онлайн:

- на сайте Пенсионного фонда в личном кабинете;

- через сервис Госуслуги.

После проведения всех действий вы сможете посмотреть онлайн следующую информацию:

- количество лет стажа;

- число пенсионных накоплений и кто ими управляет;

- все наниматели и сколько денежных средств они перечислили за время вашей трудовой деятельности;

- количество ПБ.

На сайте Пенсионного фонда

Для того чтобы по интернету узнать свою пенсию на сайте Пенсионного фонда и проверить данные в режиме онлайн, необходимо иметь под рукой компьютер, планшет или мобильный телефон. Проверить, правильно ли начислена пенсия, можно следующим способом:

- Зайти на сайт фонда по адресу www.pfrf.ru.

- Войти в личный кабинет. Для аутентификации используется указанный при регистрации правильный номер мобильного телефона, адрес электронной почты или 11-значный номер СНИЛС, и пароль. Если вы не авторизованы, необходимо перейти по ссылке внизу формы.

- После входа выбрать услугу «Информация о состоянии индивидуальных лицевых счетов».

- Заказать сведения, сформировав заявку на получение извещения.

- Изучить сведения.

Проверить пенсионные отчисления на портале Госуслуг

Посмотреть отчисления в Пенсионный фонд через интернет можно на портале Госуслуги:

- Зайти на сайт www.gosuslugi.ru.

- Нажать кнопку «Личный кабинет».

- Пройти авторизацию, указав правильный мобильный телефон, электронную почту или номер СНИЛС и пароль. Если вы еще не являетесь пользователем портала, перейти по предлагаемой ссылке. Заполнить стандартную форму.

- Перейти по ссылке «Получение сведений о состоянии индивидуального лицевого счета».

- Нажать на кнопку «Получить услугу».

- На экране появится информация о пенсии, которую можно посмотреть онлайн, сохранить или распечатать.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер.

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

- СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2019 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2019 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года. ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2016 г.;

- 8,26 за 2017 г.;

- 8,70 за 2018 г.;

- 9,13 за 2019 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Пошаговый алгоритм расчета

Процедура расчета пенсии по старости состоит из нескольких этапов:

Этап 1. Узнать, сколько ПБ начислено до 2002 г.:

- Определяется стажевый коэффициент (СК). По умолчанию он равен 0,55. Если стаж мужчины превышает 25, у женщины 20 лет, за каждый год свыше должно быть начислено дополнительно 0,01. Максимальное значение не может превышать 0,75.

- Вычисляется коэффициент среднемесячного заработка (КСЗ). Нужно взять среднюю зарплату за любые 60 месяцев подряд (или за 2001–2002 гг.) и разделить ее на среднемесячную зарплату по России за этот же период. Предельное значение не может превышать 1,2. Для лиц с «северным стажем» оно варьируется в пределах 1,4–1,9.

- Определяется расчетная пенсия (РП).

Если СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Вне зависимости от результата минимальное значение равно 210 рублям.

Если СК равно 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Помните, минимальное значение (СК x КСЗ x 1671 – 450) равно 210.

- К сумме РП применяется валоризация (разовое увеличение). Если до 1991 г. вы не были официально трудоустроены, РП увеличивается на 10%. Если стаж есть, дополнительно за каждый полный год к 10% добавляется 1%.

- Для вычисления пенсионного капитала полученный результат умножают на 5,6148 – произведение коэффициентов индексации за каждый год с 2002 по 2014.

- Определяют, сколько ПБ заработано до 2002 года.

Этап 2.

Узнать число ПБ, начисленных с 01.01.2002 по 31.12.2014 гг. (включительно):

- Получить сведения о состоянии лицевого счета. Сделать это можно, оправив письменный запрос в Пенсионный фонд, по интернету на сайте Госуслуг или при личном визите в ПФР.

- Указанные в выписке цифры нужно перемножить на соответствующий коэффициент индексации. Для каждого года он свой:

- Сложить проиндексированные цифры. Итоговую цифру разделить на возраст дожития, определенный на 1 января 2015 года. Он равен 228 месяцам.

- Определяют число ПБ, накопленных с 2002 по 2015 год.

Этап 3. Подсчитать ПБ, накопленные с 1 января 2015 г.

Этап 4. Суммируются ПБ за нестраховые периоды.

Этап 5. Определяется ИПКобщ.

Этап 6. Полученная сумма умножается на стоимость 1 ПБ (87,24 рубля).