Содержание

- ИПК пенсия — что значит и как расчитывается

- Что такое ИПК?

- Как соотносятся пенсионный порог и пенсионные баллы?

- Порядок исчисления количества ИПК

- Величина ИПК

- Какой ИПК необходим для выхода на пенсию?

- Как рассчитывается пенсия с учётом ИПК?

- Онлайн калькулятор для расчёта пенсии по ИПК

- Какой должен быть коэффициент для начисления пенсии

- Каким способом производится расчет

- Коэффициенты за разные периоды

- Окончательный расчет ИПК

- Пример расчета

- Предельные величины

- Пенсионные баллы: что это

- Сколько нужно баллов для пенсии

- На что влияет индивидуальный пенсионный коэффициент

- Что значит индивидуальный пенсионный коэффициент

- Как величина ИПК влияет на пенсию

- Увеличение пенсионных баллов

- Как рассчитать индивидуальный пенсионный коэффициент

- Россия признана одной из худших стран для пенсионеров

- Пенсионный стаж и Новый порядок расчета и формирования пенсии в 2019 году

- Формула расчета пенсии по старости рассчитывается по формуле

- Стоимость пенсионного балла, коэффициента (ПБ), таблица по годам

- Как посчитать количество заработанных за год пенсионных баллов

- За сколько ПФР продает пенсионные баллы и кому выгодно купить себе пенсию

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Нестраховые периоды, учитываемые в трудовой стаж

- Пенсионный калькулятор 2019, ЛИЧНЫЙ КАБИНЕТ онлайн

- Пакет законов по пенсионной реформе

- Минимум баллов

- Максимальные баллы

- Формула балла

- Примеры

- Переводим зарплату в баллы

- Как узнать и получить сведения о пенсионных баллах?

- Цена пенсионного балла в текущем году

- Как перевести баллы в рубли

- Калькулятор перевода пенсионных баллов в рубли

- Максимальное количество баллов в этом году

- Зависимость размера пенсии от количества баллов

- Необходимое количество баллов, чтобы выйти на пенсию

- Начисление пенсионных баллов ИП

- Какой должен быть коэффициент для пенсии

- Какой ИПК самый высокий

- Особенности расчёта пенсий в 2024 г

- Условия для оформления пенсии в это время будут следующими:

ИПК пенсия — что значит и как расчитывается

Бесплатная помощь от Пенсионного Юриста Юридические консультации по спорам или конфликтам с НПФ, страховым возмещении, отказам от выплат и пр. пенсионным вопросам. Ежедневно с 9.00 до 21.00 Москва и МО +7 (499) 110-25-80 Санкт-Петербург и ЛО +7 (812) 407-18-13 Бесплатный звонок по России 8 (800) 707-28-04 Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши пенсионные юристы проконсультируют вас по любым вопросам.

Получить консультацию юриста

Начиная с 1990-х годов в нашей стране, одна за другой, происходят пенсионные реформы. Каждая из них вносит различные коррективы в порядок начисления пенсионных выплат. ФЗ №27 от 1996г. установил понятие «страховой стаж», а тремя годами позже ФЗ №165 внёс коррективы в это понятие. С 2002 года страховой стаж практически полностью заменяет существовавший до этого трудовой стаж. А в 2013г. принят ФЗ №400, «О страховых пенсиях», с которым в жизнь всех трудящихся вошло ещё одно нововведение — страховой пенсионный балл, или, официально, индивидуальный пенсионный коэффициент (ИПК).

Что такое ИПК?

Со вступлением в 2015г. в действие ФЗ №400, вводится новая формула подсчёта страхового стажа. Отныне главной единицей измерения стажа становятся не годы, отданные трудовой деятельности, и не денежная сумма, перечисленная в виде взносов в ПФР, а некая абстрактная единица — пенсионный балл. Большинство пенсионеров, и без того запутанных и сбитых с толку многочисленными реформаторскими нововведениями предыдущих лет, и по истечении 4 лет не могут понять — что такое пенсионные баллы, и как они начисляются?

Как соотносятся пенсионный порог и пенсионные баллы?

Новое пенсионное законодательство с 2015 года поставило новое условие для получения страховой пенсии. Трудящемуся гражданину, чтобы претендовать на страховую пенсию, требуется не просто достичь пенсионного возраста, но и иметь в своём активе определённое количество баллов индивидуального коэффициента.

На момент введения данного порядка, пенсионеры должен был заработать не менее 6,6 ИПК. С каждым годом этот размер увеличивается вместе с пенсионным возрастом, и в текущем, 2019 г. этот показатель составил 16,2 балла. Закончиться его рост должен в 2025 году, когда пенсионный возраст достигнет для мужчин 65, а для женщин — 60 лет. К этому времени требуемый минимальный размер ИПК составит 30 баллов.

Как видим, в пенсионных расчетах фигурирует два понятия:

- Пенсионный возраст.

- Пенсионные баллы.

Рассмотрим, как влияют они на порядок начисления пенсионных выплат. Пенсионный возраст устанавливается для всех рабочих и служащих в качестве определённого порога, по достижении которого он вправе оставить работу и уйти на покой. При этом ему гарантированно начисляется пенсия по старости, равная сегодня среднероссийскому прожиточному минимуму, то есть, немногим больше 11 тыс. рублей.

Мнение эксперта Елена Кошерева Пенсионный юрист, готова ответить на ваши вопросы. Задать мне вопрос Начиная с 1.01.2019г. пенсионный порог в результате очередной реформы, постепенно повышается, и сегодня составляет 55,5 лет для женской, и 60,5 лет для мужской половины работников.

Мнение эксперта Елена Кошерева Пенсионный юрист, готова ответить на ваши вопросы. Задать мне вопрос Начиная с 1.01.2019г. пенсионный порог в результате очередной реформы, постепенно повышается, и сегодня составляет 55,5 лет для женской, и 60,5 лет для мужской половины работников.

По достижении человеком возраста ухода на пенсию, он кроме пенсии по старости, имеет право на начисление страховой пенсии. Она является солидной прибавкой к минимальной пенсионной выплате по старости. Величина этой страховой пенсии напрямую зависит от ИПК — количества страховых баллов, заработанных гражданином за время трудовой деятельности.

Порядок исчисления количества ИПК

Начисление балов производится сотрудниками ПФР, и зависит от целого ряда факторов. Прежде всего, на количество накопленных баллов ИПК влияет, какой тип накоплений выбран гражданином. Если он выбирает исключительно страховой вид пенсии, то максимальное количество баллов, которое ему может начисляться в 2025г., составит 10.

В 2019 году, пока процесс повышения минимального количества ИПК не завершён, работающему человеку в год может начисляться не более 8,6 балла.

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

Внимание! В настоящее время этот вопрос не актуален, в связи с заморозкой данного вида пенсий.

Заморожены накопительные отчисления были в 2014г., и с тех пор этот мораторий ежегодно продлевается. В прошлом 2018г. президент подписал указ о новом продлении моратория до 2020г.

Правда, у потенциального пенсионера есть возможность значительно увеличить количество заработанных баллов при добровольной отсрочке выхода на пенсию. Чем дольше гражданин продолжает работать, и не обращается за назначением социальной пенсии, тем больше ему начисляется бонусных баллов. Например, человек обратился за страховой пенсией лишь спустя 5 лет по достижении им необходимого возраста, то количество начисленных ему баллов ИПК автоматически увеличивается на 45%.

Имеет индивидуальный пенсионный балл и денежное исчисление. На 2019 год один балл «стоит» 87,2 рубля, и его стоимость растёт с каждым годом. Повышение цены ИПК производится для компенсации обесценивания национальной валюты в результате инфляции.

Мнение эксперта Елена Кошерева Пенсионный юрист, готова ответить на ваши вопросы. Задать мне вопрос К примеру, в 2015 году пенсионный балл стоил 64,1 рубля. Величина страховой доплаты к базовой пенсии представляет собой произведение общего количества заработанных баллов ИПК на стоимость одного балла.

Величина ИПК

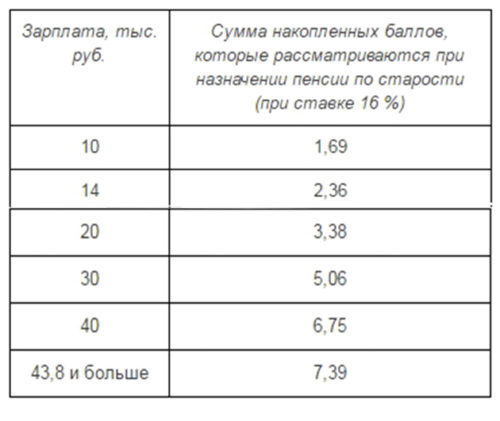

Первоначально установленный в 2015г. минимальный порог ИПК с каждым годом растёт. Если первоначально он составлял 6,6, то в настоящее время повысился до 16,2. С помощью приведённой ниже таблицы работники предпенсионного возраста могут ознакомиться, какой размер ИПК им потребуется к моменту ухода на пенсию для получения страховых пенсионных платежей.

Какой ИПК необходим для выхода на пенсию?

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2019г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Внимание! Ряд категорий работников может выйти на пенсию досрочно, не дожидаясь установленного ФЗ №350 возраста. Это служащие силовых структур, лица, отработавшие положенный срок в районах севера, в горячих цехах и т.д.

Как рассчитывается пенсия с учётом ИПК?

Расчёт страховой пенсии сотрудниками ПФР производится по следующей формуле:

Пс = ИПК х СПБ + ФВ

Где:

- Пс — размер страховой пенсии.

- ИПК — совокупность всех индивидуальных пенсионных баллов, заработанных гражданином за свою трудовую деятельность.

- СПБ — стоимость одного пенсионного балла в момент проведения вычислений.

- ФВ — величина фиксированной выплаты, которая назначается любому работнику, достигшему возраста ухода на пенсию.

Мнение эксперта По данным на 1 января размер фиксированных выплат установлен в 5334 рубля, а стоимость одного ИПК равен 87 рублей 24 копейки.

Для наглядности разберём пример. Допустим, некий работник, выходящий на пенсию в нынешнем году, за свою трудовую жизнь смог заработать 100 баллов страхового стажа. Подставляем в вышеприведённую расчётную формулу вместо буквенных обозначений конкретные цифровые значения.

Получаем:

100 баллов х 87,2 руб. + 5334 рубля = 14058 рублей

Именно такая сумма будет назначена ему к получению в качестве пенсионной выплаты. Но этот размер пенсии не является окончательным, установленным раз и навсегда. Ежегодно в стране производится индексация размера выплачиваемых пенсий на определённый процент.

Обычно величина индексации зависит от размера инфляции за прошедший финансовый год. Работающим пенсионерам индексация не положена, но они могут рассчитывать на ежегодный перерасчёт размера пенсии, в соответствии с заработанными ими за прошедший год баллами.

Онлайн калькулятор для расчёта пенсии по ИПК

Для удобства расчета полагающейся пенсии в соответствии с наработанными ИПК-баллами, сотрудниками Пенсионного фонда был разработан онлайн-калькулятор. Находится он на официальном сайте ПФР, по электронному адресу http://www.pfrf.ru/eservices/calc/.

Там же имеется подробная инструкция, как пользоваться предложенной программой для расчёта пенсии в каждом индивидуальном случае.

Расчёт индивидуальных пенсионных коэффициентов и исчисление размера страховых пенсий, на первый взгляд, процедура весьма сложная. Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты. В крайнем случае, можно воспользоваться онлайн-калькулятором, или обратиться за содействием к работникам ПФР.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Какой должен быть коэффициент для начисления пенсии

Как гласит закон РФ, каждый гражданин, который осуществляет свою деятельность на территории страны, должен быть зарегистрирован в системе ОПС. Обязательное страхование по пенсии гарантирует, что за каждый отработанный день на счет сотрудника в ПФР перечисляются средства для составления его пенсии в будущем. Но не многие работники знают о том, какой должен быть коэффициент для начисления компенсации.

Каким способом производится расчет

Какой должен быть коэффициент для начисления пенсии? Еще в 2015 году в пенсионной программе произошли изменения, поэтому правила расчета и формирования выплат были подвергнуты реформе. Если ранее сотрудник получал выплаты, учитывая размер заработной платы, то сегодня за основу берется пенсионный коэффициент, который имеется у каждого гражданина.

Весь отработанный стаж до 2015 года также был учтен и переведен в баллы, которые учитываются при формировании перечислений. Исчисление производят на основе заработной платы за месяц труда, а также с учетом уплаты взносов на страхование. Каждый балл имеет определенную сумму, указанную в законодательстве, их стоимость проходит индексацию каждый год вместе с другими видами выплат.

Пенсионные показатели по годам

Стоит рассмотреть подробнее, как рассчитать пенсию по выслуге лет, а также определить точные выплаты. Существует специальная формула для вычисления. Она выглядит так: ИПК х СИПК + ФВ. Первый показатель, это индивидуальный показатель по компенсации, второй — это стоимость одного заработанного балла, а ФВ означает фиксированную выплату. Таким образом, в 2018 году пенсионер сможет произвести расчет, используя формулу: ИПК*80+4 982,90 руб.

Коэффициенты за разные периоды

Государство обязательно учитывает коэффициент при расчете пенсии для каждого сотрудника, которому должны начисляться выплаты. Существуют периоды, за которые также обязательно назначается определенный балл, даже если гражданин в это время не работал:

- Военная служба. Если человека отправляют на срочную службу, то по закону предусмотрено начисление 1,8 за этот период.

- Уход за первым ребенком. Начисляется 1,8 за год, если уход за малышом осуществляют до 1,5 лет.

- Уход за престарелыми, инвалидами первой группы, а также детьми инвалидами. В этом случае за год начисляется 1,8.

- Уход за вторым ребенком. По закону за год начисляется 3,6.

- Уход за третьим и последующими детьми. В этом случае начисления составляют 5,4 за год.

Все коэффициенты при выходе в отпуск по старости суммируют.

Окончательный расчет ИПК

Как рассчитывается страховая пенсия по старости, основываясь на ИПК? Чтобы выяснить это, остается осуществить последнюю операцию. Складывают все периоды работы, а также другие социально значимые периоды, что в итоге даст окончательный коэффициент для пенсионных начислений.

Окончательный расчет ИПК

Если пенсию не назначить сразу же после ухода с работы, то коэффициент при выходе на заслуженный отдых будет повышаться. Тут все зависит от количества лет отсрочки, а итоговый рост варьируется в пределах от 1 до 2,32.

Полезно знать! Если произвести подсчет самостоятельно не удается, следует воспользоваться калькулятором, который размещен на сайте ПФ и доступен каждому пользователю.

Пример расчета

Госслужащие и работники МВД получают больше начислений, чем учителя или медработники. Начисление окончательной суммы зависит от накопленных за весь стаж баллов.

Интересно! Пример одного из расчетов. Елена хочет получить в месяц компенсацию в минимальном размере 25 тысяч рублей. Необходимо рассчитать, сколько лет ей для этого еще необходимо отработать.

В данном случае пособие по пенсионным накоплениям будет составлять 18 312 рублей. В эту сумму также включена страховая выплата в размере 4982,9 рублей. Используя формулу 18312 – 4982,9, получается 13329,1. Это та сумма, которая положена сотруднице без фиксированной части. После этого можно приступить к подсчету баллов, которые она успела заработать. Для этого применяется формула: ИПК = 13329,1/81,49= 163,57. Учитывая коэффициент для начисления компенсации, получается, что Елене необходимо еще 83 балла, чтобы ежемесячно получать 25 тысяч рублей. Посчитать необходимую сумму несложно, достаточно точно сверять цифры.

Предельные величины

Стоит остановиться также на вопросе о том, какой коэффициент для пенсии самый высокий, так как существуют ограничения на баллы, заработанные в течение года. Некоторое время назад были произведены реформы, по которым люди, рожденные после 1967 года, должны принять одно из двух решений по пенсионным накоплениям:

- оставить право на получение страховой выплаты;

- получать и страховую пенсию, и накопительную часть.

Первый случай требовал от работодателя отчислений только на страховую пенсию, второй вариант предусматривал деление суммы на оба варианта выплаты.

Формула расчета пенсии по старости

Показатель расчета пенсии меняется каждый год, он возрастает в зависимости от переходного положения, но существует максимальный предел ИПК. За последний год максимальный показатель для перечисления в страховую часть составляет 8,7. Если же отчисления будут производиться дополнительно в накопительную часть, то разрешается не более 5,43.

Полезно знать! Произвести подсчет можно, обратившись к социальной сети «45-90», пенсию там рассчитать не составит труда.

Пенсионные баллы: что это

Это показатель, который оказывает непосредственное влияние на формирование пенсионной выплаты. В зависимости от возраста сотрудника, ставка может быть разной. Рассчитывать количество полученных начислений несложно. За каждый год стажа гражданин получает определенное их количество. При этом в зависимости от ставок, можно получить оплату по более высокому коэффициенту при выходе на заслуженную пенсию, но тогда стаж работы должен составлять как минимум 8 лет.

Показатель для пенсионных накоплений

На заметку! За расчетный период берется все время работы, а также другие периоды, которые могут быть учтены в стаж. Обязательно учитывается последний год труда, во время которого работник решил покинуть место работы и уйти на пенсию. На итоговое количество влияет то, куда именно отчислялись средства.

Сколько нужно баллов для пенсии

Выше достаточно подробно рассмотрено, как начислить пенсию себе самому. Теперь необходимо разобраться, какое количество баллов потребуется, чтобы получить пенсионные компенсации от государства. На 2018 год данный порог составляет 13,8, но каждый год этот показатель увеличивается, поэтому уже в 2025 году он будет составлять 30 баллов. На сколько лет рассчитана пенсия, можно посмотреть в законодательстве.

Понимая теперь, что собой представляют пенсионные баллы, кому и как их начисляют, каждый пенсионер без труда рассчитает актуальный размер пенсионных выплат, опираясь на приведенную выше формулу. При возникновении затруднений, получить ответы на возникшие вопросы можно в соц.сети «45-90», созданной как раз для возрастной категории граждан РФ.

На что влияет индивидуальный пенсионный коэффициент

При подсчете суммы страховой пенсии основное внимание уделяется определению индивидуального пенсионного коэффициента (ИПК). Его значение определяется отдельно для каждого заявителя. Правильность вычислений напрямую влияет на размер выплат. При расчете ИПК за разные периоды используются свои формулы и алгоритмы.

Что значит индивидуальный пенсионный коэффициент

В 2015 г. в России была проведена очередная пенсионная реформа. С этого момента все страховые взносы работников стали учитываться в пенсионных баллах (ПБ). Их сумма за период всей трудовой деятельности – это и есть ИПК. Значение применяется для расчета страховой пенсии, поскольку соцпенсия устанавливается в абсолютных цифрах, а государственная – в процентном отношении к социальной.

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2019 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2019 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2015 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2019 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

Увеличение пенсионных баллов

Граждане могут увеличить количество ПБ. Это возможно, если индивидуальный пенсионный коэффициент для расчета пенсии меньше необходимого значения. Воспользоваться предложением могут также самозанятые граждане. Предлагается два основных способа для повышения значения ИПК:

- Получить недостающие баллы путем дополнительных ежемесячных отчислений. Уплачивать взносы можно за себя или за другого человека.

- Предоставить в ПФР документы по неучтенному стажу и нестраховым периодам.

Повышающий коэффициент

Значение премиального коэффициента определено законодательно. Для ФВ и ИПК он имеет разное значение. Влияет на его величину время выхода на отдых – досрочно или на общих основаниях. Премиальный коэффициент применяется при соблюдении двух основных условий. Гражданину необходимо:

- Выйти на отдых позже общеустановленного срока (минимум на 1 год).

- Отказаться от назначения пенсии. Платить будут только зарплату по месту работы.

В зависимости от того, сколько лет человек будет продолжать работать, не получая пенсию, величина пенсионного коэффициента будет отличаться:

При выходе на заслуженный отдых на общих основаниях

- 1 год – 1,07;

- 2 – 1,15;

- 3 – 1,24;

- 4 – 1,34;

- 5 – 1,45;

- 6 – 1,59;

- 7 – 1,74;

- 8 – 1,90;

- 9 – 2,09;

- 10 и больше – 2,32.

При наличии права досрочного выхода на пенсию

- 1 год – 1,046;

- 2 – 1,10;

- 3 – 1,16;

- 4 – 1,22;

- 5 – 1,29;

- 6 – 1,37;

- 7 – 1,45;

- 8 – 1,52;

- 9 – 1,60;

- 10 и больше – 1,68.

Как купить пенсионные баллы

Граждане, у которых недостаточный коэффициент пенсионных баллов, вправе «докупить» ПБ. Порядок оформления таков:

- Обратиться в клиентскую службу территориального отделения ПФР.

- Узнать недостающее значение индивидуального коэффициента для начисления пенсионных выплат.

- Специалист произведет расчет минимальной суммы ежемесячных платежей.

- Ознакомиться с информацией. При желании скорректировать цифру в большую сторону.

- Заключить договор на самостоятельную уплату страховых взносов.

Сумма, подлежащая к уплате, рассчитывается индивидуально с учетом недостающих баллов. В качестве расчетной величины используется минимальный размер платы труда (МРОТ). Гражданин самостоятельно определяет сумму, которую он планирует перечислять в качестве страховых взносов. Минимальный годовой порог для 2019 г. составляет 29 779,20 рубля. Средства перечисляются ежемесячно до 31 декабря, причем на ИЛС они будут отображены не раньше марта следующего года.

Как рассчитать индивидуальный пенсионный коэффициент

Существует методика, которая позволяет самостоятельно произвести пенсионный расчет баллов. Обратите внимание, что полученная сумма будет носить ориентировочный характер. Точное число ПБ сможет определить только специалист ПФР, изучив информацию, находящуюся в выплатном деле гражданина.

При расчете ИПКобщ. используются разные алгоритмы в зависимости от отчетных периодов:

- До 2002 г.

- С 2002 по 2015 г.

- С 2015 г.

- Нестраховые периоды.

Расчет пенсионного коэффициента за всю трудовую деятельность можно произвести по формуле:

ИПКобщ. = ИПК2002 + ИПК(2002–2015) + ИПК2015 + ИПКнестраховой.

Расчет ИПК до 2002 года

Количество пенсионных баллов, начисленных гражданину за советское время вплоть до 2002 года, вычисляется по формуле:

ИПК2002 = РПК / СПК2015, где:

- РПК – расчетный пенсионный капитал;

- СПК2015 – стоимость одного пенсионного балла на 1 января 2015 г. (64,10 рубля).

Для вычисления РПК необходимо знать ряд специальных показателей, которые напрямую влияют на итоговую сумму:

- Определить стажевый коэффициент (СК). При общем стаже работы у мужчин 25 лет, а у женщин 20 лет он равен 0,55. За каждый год свыше установленного норматива плюсуется 0,01. Вне зависимости от результата максимум не должен превышать 0,75.

- Вычислить коэффициент среднего заработка (КСЗ). Для этого берется средняя заработная плата за любые 60 месяцев, идущих подряд, или за 2001–2002 годы, после чего значение нужно разделить на среднемесячную зарплату по России за этот же период времени. Предельное значение ограничивается 1,2. Для «северян» оно варьируется в диапазоне от 1,4 до 1,9.

- Просчитать расчетную пенсию (РП).

СК равен 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (длительность трудоустройства в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Минимальное значение (СК x КСЗ x 1671 – 450) вне зависимости от результата принимается за 210.

СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Независимо от результата минимальное значение равно 210 рублям.

- Валоризация, или процесс разового увеличения. К полученному результату прибавляют 10%, если заявитель не работал до 1991 года. Если до этого года человек был официально трудоустроен, за каждый полный год стажа ему плюсуется дополнительно по 1% от суммы.

- Определить РПК. Сумму, полученную по итогам вышеприведенных вычислений, умножают на 5,6148 – произведение годовых коэффициентов индексации с 2002 по 2014 год.

Алгоритм определения с 2002 по 2014 год

Подсчет количества ПБ за период осуществляется по формуле:

ИПК(2002-2015) = ПК / 228 / 64,10, где:

- ПК – пенсионный капитал. Под ним понимается сумма страховых взносов, перечисленных работодателем за сотрудника с 2002 по 2015 год. Узнать ее можно, обратившись в ПФР самостоятельно, сформировав запрос в личном кабинете на сайте фонда либо на портале Госуслуги. В выписке с ИЛС будут приведены цифры без учета индексации. Перед тем как их сложить, суммы нужно перемножить на соответствующий коэффициент:

- 2014 – 1,083;

- 2013 – 1,101;

- 2012 – 1,1065;

- 2011 – 1,088;

- 2010 – 1,1427;

- 2009 – 1,269;

- 2008 – 1,204;

- 2007 – 1,16;

- 2006 – 1,127;

- 2005 – 1,114;

- 2004 – 1,177;

- 2003 – 1,307.

- 228 – возраст дожития, определенный в месяцах на 1 января 2015 года.

- 64,10 – стоимость 1ПБ в рублях на 1 января 2015 года.

Обратите внимание, что ИЛС – это данные не только о накопленных индивидуальных коэффициентах, но и стаже, заработке и страховых взносах, которые накоплены на данный момент. Каждый счет имеет свой уникальный номер. Он совпадает с 11-значным номером СНИЛС.

После регистрации в ПФР все сведения о продолжительности трудоустройства подтверждаются страховыми взносами. Если они не поступали в Пенсионный фонд, то и стаж не подлежит учету при назначении пенсии. Подтвердить перечисление денежных средств можно справкой о зарплате, архивными и банковскими выписками.

Формула расчета с 2015 года

После проведения в 2015 г. пенсионной реформы произошло изменение системы определения пенсии. Все страховые отчисления сразу переводят в баллы. Узнать их число за текущий год можно на сайте ПФР. Для этого используют онлайн-калькулятор. В него нужно внести единственный параметр – сумму средней месячной зарплаты до вычета налогов.

На размер индивидуального коэффициента стаж не оказывает никакого влияния. ИПК рассчитывают по формуле:

ИПК2015 = СВ / НРВ х 10

- СВ – сумма взносов;

- НРВ – нормативный размер взносов на страховую пенсию, который составляет 16% от уровня максимальной взносооблагаемой годовой зарплаты. Ее размер устанавливается ежегодно:

- 2019 – 1 150 000 р.;

- 2018 – 1 021 000 р.;

- 2017 – 876 000 р.;

- 2016 – 796 000 р.;

- 2015 – 711 000 р.

Пенсионные баллы за нестраховые периоды

Время, когда гражданин не работал ввиду объективных обстоятельств, причисляется к нестраховым периодам. За каждый полный год на ИЛС начисляется 1,8 балла. Сюда относятся:

- срочная военная служба в действующей армии;

- уход за инвалидом I группы или ребенком-инвалидом;

- уход пожилым человеком, достигшим 80-летия;

- содержание под стражей, если затем человек был реабилитирован;

- нахождение в статусе безработного с постановкой на биржу труда;

- участие в оплачиваемых общественных работах;

- переезд с супругом-военным в местность, где невозможно трудоустроиться по специальности (максимум 5 лет);

- проживание за рубежом с супругом-дипломатом (не больше 5 лет);

- временная нетрудоспособность, если выплачивается пособие по обязательному соцстрахованию;

Декретный отпуск по уходу за малышом до достижения им 1,5-летнего возраста тоже причисляется к нестраховым периодам. Максимальная продолжительность ограничивается 6 годами – уход за 4 детьми. На количество ПБ влияет очередность рождения. За каждый полный год полагается:

- 1,8ПБ – при уходе за первым;

- 3,6ПБ – за вторым;

- 5,2ПБ – за третьим и четвертым.

6185 рублей доплата за советский стаж в 2019 году, пример расчета

Средний размер страховой пенсии составит в 2019 году 12 892 рубля.

Примечание: Значит для обычного человека пенсия будет 10-12 т.р.

Россия признана одной из худших стран для пенсионеров

Россия вошла в пятерку худших стран мира для пенсионеров, заняв в рейтинге 40-е место из 43. Хуже оказались только Бразилия, Греция и Индия.

Согласно «Глобальному пенсионному индексу-2019», который ежегодно составляет компания Natixis Global Asset Management, лидерами стали Норвегия (86%), Швейцария (84%) и Исландия (82%). У России же индекс за год упал с 46% до 45%.

Индекс измеряет уровень комфорта выхода на пенсию в той или иной стране. При расчетах используются четыре ключевых параметра: финансовую ситуацию, материальное благополучие, качество жизни и здоровье. Каждый из этих параметров может быть оценен по шкале от 0% до 100%.

Примечание: Рейтинг составляется по странам входящим или приглашенным в Организацию экономического сотрудничества и развития (ОЭСР).

Пенсионный стаж и Новый порядок расчета и формирования пенсии в 2019 году

С 1 января 2015 года в России вступил в силу закон 400-ФЗ «О страховых пенсиях» и новый порядок расчета и формирования пенсии. Вводятся два ее вида – страховая и накопительная. Понятие «трудовая пенсия» вообще уйдет из нашего обихода.

Страховая пенсия по старости будет назначаться гражданам при соблюдении трех условий:

- Во-первых, это достижение возраста 60 лет – для женщин и 65 лет – для мужчин (то есть пенсионный возраст повышаться не будет).

- Второе – это определенный страховой стаж (минимальный стаж уплаты страховых взносов). В 2015 году он составит шесть лет. Далее повышение требований к стажу будет происходить постепенно: по одному году в течение десяти лет, таким образом в 2024 году он составит 15 лет.

- Третье условие – это наличие индивидуального пенсионного коэффициента (ИПК) определенного уровня. В 2015 году минимальная величина ИПК составит 6,6 баллов, к 2025 году будет увеличена до 30 баллов.

Пенсионные права в новой системе формируются не в рублях, а в индивидуальных пенсионных коэффициентах (баллах). Накопленные баллы будут переведены в рубли при назначении пенсии. Максимальное число баллов, которые можно будет заработать за год – 10.

На момент выхода на пенсию баллы за каждый год суммируются и умножаются на их стоимость. Стоимость балла будет устанавливать государство, причем она будет ежегодно расти на уровень не ниже инфляции в предшествующем году. В 2014 году один балл равен 64 руб. 10 коп.

Порядок назначения и выплаты накопительной части не меняется: доходность пенсионных накоплений зависит исключительно от результатов их инвестирования.

Действующее пенсионное законодательство не предполагает доплаты к пенсии за стаж. Весь заработанный к моменту выхода на пенсию стаж учитывается при первоначальном расчете ее размера.

На расчет пенсии повлияют размер зарплаты, длительность страхового стажа, а также возраст обращения за назначением пенсии (чем позже гражданин обратится за пенсией, тем выше она будет проиндексирована).

Даже если пенсия уже назначена, то граждане имеют право отказаться от нее, чтобы через год или несколько лет получать выплату в повышенном размере с премиальными коэффициентами.

Так, например, при обращении за пенсией через 5 лет после достижения пенсионного возраста фиксированная выплата к пенсии увеличится на 36%, а сама страховая пенсия – на 45%. Если через 10 лет, то фиксированная выплата вырастет в 2,11 раза, а пенсия – в 2,32 раза.

Формула расчета пенсии по старости рассчитывается по формуле

Примечание: Как по формуле рассчитать пенсию по ипк

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

или СП = ИПК * СИПК + ФВ,

где:

СП – страховая пенсия

ИПК – это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

СИПК – стоимость пенсионного балла в году назначения страховой пенсии.

В 2019 году СИПК = 87,24 руб. Ежегодно индексируется государством.

ФВ – фиксированная выплата. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2019 году осуществляется по формуле:

СП = ИПК * 87,24 + 5334,19 р.

ФВ – фиксированная выплата

- На 1 января 2017 года = 4805,11 руб.

- На 1 января 2018 года = 4982,90 руб.

- На 1 января 2019 года = 5334,19 руб.

Справка из ПФР о сумме начисленной пенсии

Всё точно по формуле, приведенной выше.

Стоимость пенсионного балла, коэффициента (ПБ), таблица по годам

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

|---|---|---|---|---|---|---|

| Стоимость ПБ, руб. | 64,10 | 71,41 | 74,27 | 78,28 | 81,49 | 87,24 |

Средний размер страховой пенсии составит в 2018 году 12 892 рубля.

Примечание: Значит для обычного человека пенсия будет 10-12 т.р.

Как посчитать количество заработанных за год пенсионных баллов

Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой пенсии по индивидуальному тарифу (16%), к сумме страховых взносов с максимальной взносооблагаемой заработной платы. В 2016 году её размер составлял 796000 рублей в год. Полученную цифру умножаем на 10.

Пример:

По справке 2 НДФЛ за 2016 год вы заработали 850000 рублей. Считаем так: (850000/796000)*10=10,67 балла. Значит, в 2016 году вы заработали 7,83 балла.

Количество пенсионных баллов, которое гражданин может сформировать за год, имеет ограничение. В 2016 году максимальное количество пенсионных баллов, которые можно было заработать, составило 7,83. В 2017 году – 8,26 балла. К 2021 оно дойдет до максимального показателя – 10 баллов.

Сколько пенсионных баллов в 2019 году можно заработать при окладе 30 тыс. руб?

- Сколько взносов заплатит за вас работодатель в ПФР :

размер вашей зарплаты х 12 мес. х 16% Примечание: При зарплате в 30 000 рублей сумма взносов за 2019 год составит 57 600 рублей. - Разделим полученную сумму на сумму максимального взноса в ПФР В 2019 году 140 160 рублей. :

57 600 / 140 160 = 0,41 - Умножим эту величину на 10. Получилось 4,1 балла . Это и есть количество заработанных вами пенсионных баллов.

Сколько баллов вы заработали за предыдущие года

узнать достаточно просто: зайдите в свой Личный кабинет на сайте ПФР или воспользуйтесь мобильным приложением. Доступ имеют граждане, зарегистрировавшиеся в ЕСИА и подтвердившие свою учетную запись.

Кроме того, пенсионные баллы начисляются не только когда человек работает. В жизни существуют периоды так называемой социально значимой деятельности. Человек в это время не имеет возможности работать, но ему начисляются пенсионные баллы, и его страховая пенсия формируется. Например, за:

- 1 год военной службы по призыву – 1,8 балла.

- 1 год ухода за инвалидом 1 группы, ребенком-инвалидом – 1,8 балла.

- 1 год ухода за гражданином, достигшим 80 лет – 1,8 балла.

- 1 год ухода за первым ребенком – 1,8 балла.

- 1 год ухода за вторым ребенком – 3,6 балла.

- 1 год ухода за третьим и последующими детьми – 5,4 балла.

В случае, если периоды ухода за детьми совпадают по времени, коэффициенты суммируются.

Если продолжительность какого-то из нестраховых периодов составляет менее полного года, коэффициент определяется, исходя из фактической продолжительности периода. При этом один месяц составляет 1/12 часть коэффициента за полный календарный год, а один день — за 1/360 часть.

Мать троих детей, осуществляя за ними уход до 1,5 лет, получит 16,2 пенсионных балла

Женщина родила троих детей, причем второй и третий – двойня, и осуществляла за ними уход до достижения каждым из них 1,5 лет. Сколько пенсионных баллов начислит ей ПФР?

В этом случае указанные периоды могут быть квалифицированы как периоды ухода за первым, вторым и третьим ребенком. Соответственно величина пенсионного балла за полный календарный год в отношении периода ухода за первым ребенком – 1,8, за вторым ребенком – 3,6, за третьим ребенком – 5,4. В общей сложности периоды ухода за тремя детьми до достижения 1,5 лет каждым из них составит 16, 2 балла:

((1,8+3,6+5,4) х 1,5).

За сколько ПФР продает пенсионные баллы и кому выгодно купить себе пенсию

Пенсию по старости получат не все. Не хватит стажа, или баллов (что более вероятно). Однако ситуация поправима, потому что стаж и баллы можно докупить. Например, в 2018 году этот порог вырастет до 9 лет и 13,8 баллов.

При нехватке этих показателей пенсию не дадут, а придется ждать достижения 65 лет, чтобы получить социальную пенсию.

Например, Петров Иван, который собрался на пенсию в 2018 году, но вместо положенных 9 лет стажа и 13,8 баллов набрал только 8 лет и 12 баллов. Пенсию в 2018 году ему не дали. Он может еще работать, а может просто купить себе недостающие баллы. Рассмотрим 3 варианта действий:

- Ждать до 65 лет. Через 5 лет ему назначат социальную пенсию.

- Работать. Работая официально, он может заработать недостающий стаж и баллы.

- «Купить» стаж и баллы, вступив в добровольные правоотношения с ПФР.

За сколько продается пенсия

Пунктом 5 статьи 29 Закона 167-ФЗ установлены минимальный и максимальный размер страховых взносов, уплачиваемый физлицами, добровольно вступившими в правоотношения по ОПС.

Минимальный размер страховых взносов определяется как произведение однократного МРОТ, установленного на начало года, за который уплачиваются страховые взносы и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

Минимальный размер в 2019 г. равен 1 х 11280 х 26% х 12 = 29 779,2 руб.

Максимальный размер в 2019 году равен 12 х 11280 х 26% х 12 = 238 233,6 руб.

Вступив в добровольные правоотношения с ПФР с 01.01.2019 и уплатив минимальный взнос в сумме 29 779,2 руб. Петров получит 1 год стажа и примерно 1 балл. В 2019 году стоимость 1 балла составляет 87,24 руб. (87,24*1). На первый взгляд, не густо за уплаченные 30 тыс. рублей.

Но важно помнить, что речь идет не об увеличении будущей пенсии, а о праве на нее. То есть, не докупив недостающие баллы, Иванов 5 лет не получал бы пенсию. А в 2019 пенсию ему оформят и судя по количеству баллов, она будет более, чем скромной. Так как всем неработающим пенсионерам положена доплата до прожиточного минимума, пенсия Иванова составит около 9 тыс. рублей, это прожиточный минимум пенсионера.

Какая выгода, чтобы Петрову купить пенсию ? 1 год (2019) он уже прожил без пенсии. Соответственно за 4 года он получит от ПФР 432000 рублей (9000*12*4). Этих денег он бы не увидел, если бы не вступил в добровольные правоотношения и не уплатил в ПФР 29,779 тыс. рублей.

Если баллов не хватает много, то сумма покупки баллов будет больше. В любом случае за 5 лет, на которые пенсионера лишают права на пенсию, он теряет около 640 тыс. рублей (11280*12*5). Целесообразно ли потратить энную сумму на покупку недостающих баллов, чтобы приобрести право на пенсию, каждый решает сам.

Как предпринимателю увеличить свою будущую пенсию

Пенсионные права индивидуальных предпринимателей формируются по тем же правилам, что и в случае с наёмными работниками. Однако есть и свои нюансы.

Общими условиями для реализации права на получение пенсии является достижение пенсионного возраста и требование к минимальной сумме индивидуальных пенсионных коэффициентов (баллов).

Количество пенсионных баллов ИП рассчитывается, исходя из величины страховых взносов, уплаченных в ПФР. Расчет суммы обязательных платежей для предпринимателей состоит из фиксированной и переменной частей. Первая – ежегодно устанавливается положениями НК и в 2019 году равна 29354 рублям. Переменная часть платится только теми предпринимателями, доход которых за год превышает 300 тыс. рублей. Ставка для переменной части – 1% от суммы, превышающей 300 тыс. рублей.

Важно помнить, что уплата страховых взносов – обязательная процедура, даже при условии прекращения деятельности до момента «закрытия» ИП.

Примечание: Чтобы повлиять на размер своей будущей пенсии, предприниматель может уплачивать фиксированный платеж в повышенном размере. В данном случае необходимо известить о своем решении территориальный орган ПФР, чтобы повышенный платеж не был воспринят, как переплата.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

Примечание: максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Чем выше зарплата, тем выше и значение годового пенсионного коэффициента при расчете пенсии на калькуляторе! Годовой пенсионный коэффициент при равной зарплате всегда будет выше у гражданина, который отказался от формирования пенсионных накоплений. Так показывает новая пенсионная реформа.

С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10 с 7,39 в 2015 году. Максимальный годовой коэффициент начисляется гражданину, если его зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС, и гражданин отказался от формирования пенсионных накоплений.

При расчете годового ПК учитывается только официальная зарплата до вычета подоходного налога (13%).

Примечание: Стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации.

В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как военная служба по призыву, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты, если в эти периоды гражданин не работал.

Так, за период военной службы по призыву начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву.

Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

- 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

- 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

- 5,4 пенсионного коэффициента за год отпуска – за третьего ребенка и четвертого ребенка.

Накопительная пенсия — это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов ваших работодателей и дохода от их инвестирования. Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа может идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а может — по выбору гражданина — все 22% идти на формирование страховой пенсии.

Если гражданин старше 1967 года рождения, то его пенсия согласно пенсионной формулы по старости не будет содержать пенсионные накопления, потому что его работодатели отчисляют весь объем страховых взносов только на страховую пенсию.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему будет дополнительно предоставлена возможность выбора варианта пенсионного обеспечения:

1) отказаться от формирования накопительной пенсии и направить все страховые взносы на формирование страховой пенсии (тариф страховых взносов на накопительную часть – 0%);

2) продолжать формировать накопительную пенсию, сохранив, как и сегодня, тариф страховых взносов в размере 6%.

При выборе варианта пенсионного обеспечения, согласно пенсионной реформы, нужно помнить, что приняв решение о формировании накопительной пенсии, вы уменьшаете пенсионные права на формирование страховой пенсии, и наоборот. Какой вариант выгоднее — решаете вы сами. При принятии решения о выборе стоит помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. В то время как накопительная пенсия — это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсию.

По новой пенсионной формуле 2019 новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин. Ведь для расчета накопительной пенсии сумма пенсионных накоплений делится на т. н. период ожидаемой выплаты пенсии – 228 месяцев. А если, например, обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений делится уже на 192 месяца.

Чем выше зарплата и продолжительнее общий стаж, тем выше будет размер трудовой пенсии по старости!

При расчете страховой пенсии по пенсионной формула суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за социально значимые периоды. Далее полученная сумма годовых пенсионных коэффициентов умножается на коэффициент за отложенную пенсию и стоимость годового пенсионного коэффициента, которая ежегодно устанавливается Правительством Российской Федерации в соответствии с федеральным законом.

К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста или возникновения права на пенсию (досрочно).

Законом предусмотрено, что если гражданин проработал в сельском хозяйстве не менее 30 лет и остался жить на селе, размер фиксированной выплаты в составе страховой пенсии будет увеличен еще на 25%.

Нестраховые периоды, учитываемые в трудовой стаж

наравне с периодами работы и (или) иной деятельности, когда за гражданина уплачивались страховые взносы в Пенсионный фонд Российской Федерации, в страховой стаж засчитываются и некоторые нестраховые периоды. К ним относятся:

- период прохождения военной службы и иной приравненной к ней службы (например служба в органах внутренних дел и других силовых ведомствах, служба в прокуратуре и т.д.);

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период получения пособия по безработице;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства РФ при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства.

Примечание: Все перечисленные нестраховые периоды засчитываются в страховой стаж только в том случае, если им предшествовали или следовали за ними периоды работы, за которые уплачивались страховые взносы в ПФР. В случае совпадения по времени нескольких периодов, включаемых в страховой стаж, при назначении пенсии будет учитываться только один из них по выбору гражданина, обратившегося за установлением пенсии.

Условия для страховой пенсии по старости, Максимальный пенсионный балл и величина пенсионных баллов в 2019 году

| Год | Требования к страховому стажу | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

| При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

| 2015 | 6 | 6,6 | 7,39 | 4,62 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 | 15 | 30 | 10 | 6,25 |

Коэффициенты для расчета страховой пенсии при отсрочке обращения за назначением пенсии после достижения пенсионного возраста:

| Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

| менее 12 | – | 1 |

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,19 | 1,24 |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

| 120 и более | 2,11 | 2,32 |

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза.

Еще одна особенность: в 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год.

Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Второе условие для назначения пенсии по достижении пенсионного возраста — это необходимость сформировать пенсионные права в объёме 30 пенсионных коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними.

Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

Пенсионный калькулятор 2019, ЛИЧНЫЙ КАБИНЕТ онлайн

С 2013 г. введен пенсионный калькулятор, по которому любой россиянин может подсчитать свою будущую пенсию в 2019 г. А в личном кабинете регулировать свои пенсионные поступления.

Пакет законов по пенсионной реформе

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 427-ФЗ «О внесении изменений в статью 11 Федерального закона «О трудовых пенсиях в Российской Федерации» и статью 1 Федерального закона «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 428-ФЗ «О внесении изменений в статью 57 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 424-ФЗ «О накопительной пенсии»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда»

- Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях»

- Федеральный закон от 28.12.2013 N 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»

- Федеральный закон от 28.12.2013 N 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации»

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- ПОВЫШЕНИЕ ПЕНСИИ в 2019

Статья поможет узнать новости о пенсии, о повышении пенсионного возраста, на сколько увеличится размер пенсии в 2016 году, будет ли перерасчет пенсии, на что могут рассчитывать госслужащие, военные пенсионеры и отменят ли пенсию работающим пенсионерам. - РАБОТАЮЩИЕ ПЕНСИОНЕРЫ

Статья поможет узнать что произойдет с пенсиями работающих пенсионеров в 2019 году, положены ли им льготы и какая часть пенсии все же будет проиндексирована.

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2019 году для оформления пенсии надо иметь 16,2 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

|

Год |

Минимальное количество баллов |

|

6,6 |

|

|

11,4 |

|

|

13,8 |

|

|

16,2 |

|

|

18,6 |

|

|

23,4 |

|

|

25,8 |

|

|

28,2 |

|

|

2025 и далее |

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

|

Год |

Максимальное количество баллов за год |

|

7,39 |

|

|

7,83 |

|

|

8,26 |

|

|

8,7 |

|

|

9,13 |

|

|

9,57 |

|

|

2021 и далее |

Формула балла

Формула расчета балла такова:

ИПК = СВ / СВмз * 10

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2019 году по взносам на ОПС она составляет 1 150 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

|

Год |

Предельная база по взносам на ОПС, руб. |

|

711 000 |

|

|

796 000 |

|

|

876 000 |

|

|

1 021 000 |

|

|

1 150 000 |

|

|

1 292 000 |

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2019 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 021 000) * 10 = 2,351 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2018 год!

Как проверить свой стаж и баллы, учтенные ПФР, мы писали в материале «Проверьте онлайн по нашей инструкции, сколько у вас пенсионного стажа и баллов. Вдруг пропали».

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Подробнее об этом мы писали в материале «Как новый лимит по взносам повлияет на вашу будущую пенсию. Спойлер — хорошего мало».

Пример 2

Допустим, вы работаете на поставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2019 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 021 000) * 10 = 1,175 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2019 года (87,24 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии заработали, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

|

Зарплата за месяц, руб. |

Зарплата за год, руб. |

Кол-во баллов |

Стоимость заработанных баллов (прибавка к пенсии) |

|

10 000 |

120 000 |

1,043 |

90,99 |

|

11 280 |

135 360 |

1,177 |

102,68 |

|

15 000 |

180 000 |

1,565 |

136,53 |

|

20 000 |

240 000 |

2,087 |

182,07 |

|

25 000 |

300 000 |

2,609 |

227,61 |

|

30 000 |

360 000 |

3,130 |

273,06 |

|

35 000 |

420 000 |

3,652 |

318,60 |

|

40 000 |

480 000 |

4,174 |

364,14 |

|

45 000 |

540 000 |

4,696 |

409,68 |

|

50 000 |

600 000 |

5,217 |

455,13 |

|

60 000 |

720 000 |

6,261 |

546,21 |

|

70 000 |

840 000 |

7,304 |

637,20 |

|

80 000 |

960 000 |

8,348 |

728,28 |

|

100 000 |

1 200 000 |

9,13 |

796,50 |

|

120 000 |

1 440 000 |

9,13 |

796,50 |

|

150 000 |

1 800 000 |

9,13 |

796,50 |

|

200 000 |

2 400 000 |

9,13 |

796,50 |

|

300 000 |

3 600 000 |

9,13 |

796,50 |

>

Какой будет Ваша пенсия и как узнать о том, сколько будет пенсионных баллов

Как узнать и получить сведения о пенсионных баллах?

Наверняка каждого интересует вопрос о том, сколько будет пенсионных баллов и какой будет размер будущей пенсии? Для того чтобы ответить на данный вопрос необходимо разобраться в этом. Размер будущей пенсии зависит от того, сколько пенсионных баллов накоплено у человека за весь период профессиональной занятости. Цена 1 пенсионного балла определяется государством. Данные о ПБ предоставляются всем желающим бесплатно и без каких-либо ограничений. При условии, что гражданин запрашивает информацию самостоятельно.

В настоящее время существует 2 наиболее простых способа получения сведений. Узнать, сколько пенсионных баллов у вас накоплено можно:

1. Через Личный кабинет УПФР РФ;

2. На сайте Госуслуг.

Что такое пенсионные баллы?

В ходе очередной пенсионной реформы, произошедшей в 2015 г., была введена новая единица расчёта страхового стажа: пенсионные баллы (ПБ), они же индивидуальный пенсионный коэффициент (ИПК). С этих пор пенсия россиян начинает рассчитываться, исходя из количества накопленных ими баллов. Рассмотрим, как рассчитываются пенсионные баллы, сколько баллов нужно накопить для пенсии, и прочие нюансы этого нововведения. ИПК был введён в обращение ФЗ №400, вступившим в действие в 2015 г. Он является неким абстрактным показателем для финансово-статистических расчётов, имеющим конкретное денежное выражение – стоимость. Введены они были для упрощения расчета при начислении страховых пенсионных выплат. Порядок начисления ПБ зависит от ряда показателей: Величины страхового стажа. Чем большее время переводятся денежные отчисления в страховой фонд ПФР, тем большее количество баллов накопится на счёте данного гражданина. Размер заработной платы. Работодатель перечисляет в ПФР сумму, эквивалентную 22% от зарплаты служащего. Следовательно, чем больше оплата труда гражданина, тем быстрее будут накапливаться ИПК на его личном страховом счету. Дополнительные факторы, за которые возможно начисление баллов – уход за детьми, инвалидами, стариками, служба в ВСРФ по призыву.

Важно знать то, что от количества накопленных ПБ напрямую зависит и величина будущей пенсии работника.

Цена пенсионного балла в текущем году

Денежное выражение ИПК не является величиной постоянной: ежегодно их денежное выражение меняется. Начиная с момента введения, цена их растёт пропорционально показателям инфляции. Изначально, в 2015 г. цена равнялась 64 рублей.

Стоимость 1 пенсионного балла в текущем году составляет уже 87,2 рубля, и индексацию его цены предполагается производить и в дальнейшем. Ниже показано изменение цены ИПК с момента его введения до настоящего времени.

Стоимость пенсионного балла по годам, таблица

Годы Стоимость (в рублях)

2015 64,1

2016 74,2

2017 78,6

2018 81,5

2019 87,2

2020 93

2021 98,8

2022 104,7

2023 110,5

2024 116,6

Как перевести баллы в рубли

Перевести количество накопленных на страховом счету баллов ИПК в денежное выражение, нужно всего лишь перемножить их число на стоимость 1 ПБ на момент оформления пенсии. Для наглядности разберём следующий пример. За период рабочего стажа сотрудником, выходящим на покой в 2019 г. было накоплено 110 баллов. Цена одного ПБ в этом году составляет 87,2 рубля. Следовательно, для определения общего количества ИПК в рублёвом эквиваленте понадобиться помножить 110 на 87,2.

Калькулятор перевода пенсионных баллов в рубли

Для удобства перевода пенсионных баллов в рубли к услугам пользователей имеются онлайн-калькуляторы, с помощью которых можно вычислить накопленные ИПК в рублях. Для этого потребуется заполнить электронные поля, внеся информацию о количестве имеющихся на счету ПБ, и планируемом годе ухода на пенсию.

Максимальное количество баллов в этом году

Пенсионное законодательство устанавливает верхнее ограничение количества пенсионных баллов, которые гражданин может накопить за один год трудовой деятельности. В 2019 г. максимальное количество ПБ, которые может накопить россиянин за 12 месяцев равно 9,13 балла. Начиная с момента введения ИПК, происходит постоянное увеличение этого максимального количества. Закончиться повышение должно в 2021 г., когда данный показатель достигнет 10 ПБ в год.

Динамика этого роста выглядит следующим образом:

2016 г. — 7,8

2017 г. — 8,6

2018 г. — 8,7

2019 г. — 9,13

2020 г. — 9,57

2021 — 10.

Ограничения на величину балльных накоплений введены в соответствии с максимальным размером зарплаты, с которой производятся отчисления в страховой фонд ПФР. В 2019 г. потолок для отчислений составляет 74 тыс. руб. и будет незначительно повышаться вплоть до 2021 г. Сверх указанной суммы пенсионные взносы не уплачиваются. Сделано это во избежание социального расслоения среди пенсионеров: лица, получающие сегодня сверхвысокие зарплаты не смогут рассчитывать на такие же сверхвысокие пенсионные выплаты, в десятки раз превышающие средние показатели по стране.

Зависимость размера пенсии от количества баллов

В настоящее время величина пенсии напрямую зависит от величины ИПК гражданина. Если количество накопленного ИПК не достигает установленного минимального порога, то человек может рассчитывать только на оформление соц. пенсии по старости. Расчёт величины страховой пенсии производится по нижеприведенной формуле:

СП = ИПК х ПБ + ФП, в которой:

СП — искомая величина страховой пенсии.

ИПК — пенсионный коэффициент гражданина.

ПБ — стоимость 1 пенсионного балла на момент оформления пенсии.

ФП — фиксированная сумма социальной пенсии, назначаемой по достижении установленного возрастного порога.

На начало 2019 г. величина фиксированной социальной пенсии по старости составляет в РФ 5,33 тыс. руб.

Пример самостоятельного исчисления. Гражданин накопил за свою трудовую деятельность 100 баллов пенсионного коэффициента. Исходя из вышеприведенной формулы, получаем 100 х 87,2 + 5,33 = 14,06 руб. Именно на такую пенсию может рассчитывать работник, выходящий на покой в 2019 г. со 100 ПБ в активе.

Необходимое количество баллов, чтобы выйти на пенсию

Помимо максимального значения ПБ, законодательство также устанавливает и минимальную их величину. Она необходима для начисления гражданину страховой пенсии. Если на счету в ПФР недостаточное число баллов, то ему назначается лишь пенсия по старости. Размер минимальных показателей ИПК увеличивается с каждым годом. В 2019 г. оформить страховую пенсии вправе только работники, имеющие на счету 16,2 балла. В последующие годы минимальное количество будет расти таким образом:

2020 г. — 18,6

2021 г. — 21

2022 г. — 23,4

2023 г. — 25,8

2024 г. — 28,2

2025 г. — 30

Начисление пенсионных баллов ИП

В отношении частных предпринимателей и самозанятых граждан, балльная система начисления пенсий имеет свои нюансы. Если за наёмных сотрудников взносы в ПФР отчисляет работодатель, то ИП перечисляют средства сами за себя. То есть, предприниматель выступает одновременно и в роли застрахованного лица, и страхователя. Величина отчислений фиксирована, и устанавливается в соответствии со ст. №430 НКРФ. Минимальной базой для расчета отчислений является установленный в стране МРОТ. То есть, в 2019 г. ИП обязан перечислять ежемесячно в систему ОПС проценты с суммы в 9,48 тыс. руб. При этом, предприниматель, по своему желанию, вправе совершать и большие выплаты.

Здесь к нему применяются те же правила, что и к прочим гражданам (данные на 2019 г.): Максимально возможное количество накопленных ПБ за год — 9,13. Достигнут установленный законом возрастной порог. Имеется минимальный трудовой стаж в годах и страховой – в ИПК.

Какой должен быть коэффициент для пенсии

В 2019 г. минимальный ИПК для страховой пенсии составляет 16,2 ПБ. Однако, это не единственное условие для ухода на пенсию. Человек должен иметь в своём активе, как минимум, 10-летний трудовой стаж. К 2024 г. величина необходимого стажа постепенно увеличится до 15 лет. Кроме этого, работник должен достичь определённого пенсионным законодательством возраста. На 2019 г. он составляет 60,5 лет для работников-мужчин и 55,5 лет – для женской половины.

Какой ИПК самый высокий

Исходя из максимального количества ПБ, которое можно заработать за год, и продолжительности трудового стажа, можно рассчитать величину будущей пенсии. От этих показателей напрямую зависит величина ИПК каждого трудящегося. Для сравнения, пенсия обладателя 50 баллов, вышедшего на покой в 2019 г. будет составлять немногим более 10 тыс. руб. А гражданин, в активе которого имеется 200 баллов, будет получать ежемесячно уже свыше 22 тыс. рублей. В среднем же, исходя из величины трудового стажа в 25 лет, для получения такой пенсии необходимо иметь зарплату, как минимум, в 3 МРОТ.

Особенности расчёта пенсий в 2024 г

Протекающая сегодня пенсионная реформа должна закончиться в 2024 г. к этому времени стоимость 1 ПБ увеличится до 116,6 рублей, а максимально допустимое число накапливаемых в год баллов – до 10 единиц. Исходя из этих величин, и будет производиться расчет пенсий в 2024 г.

Условия для оформления пенсии в это время будут следующими:

Минимальный возрастной порог– 65 лет мужчинам и 60 женщинам. Минимальный ИПК – 30 баллов. Минимальный рабочий стаж – 15 лет.