Содержание

- Облагаются ли страховыми взносами суточные сверх нормы

- Определяем лимиты

- Как облагаются суточные НДФЛ и страховыми взносами

- Суточные в расчете по страховым взносам 2019

- Суточные облагаются страховыми взносами?

- А надо ли отражать суточные сверх нормы в 4ФСС в 2018 году?

- Дата получения суточных

- Как платить страховые взносы с суточных

- Как платить НДФЛ с суточных

- Отражение суточных в расчете 6-НДФЛ в 2019

- Сверхлимитные командировочные, НДФЛ и общеобязательные взносы на 2017 г.

- Единые требования к оформлению 6-НДФЛ

- Порядок отображения сверхлимитных командировочных трат в 6-НДФЛ

- Ответы на часто задаваемые вопросы

- Ответы на распространенные вопросы

- На что обращать внимание в 2019 году

- Важное разъяснение от ФНС про суточные в расчетах по взносам

Облагаются ли страховыми взносами суточные сверх нормы

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2019 году, и о том, как правильно установить лимиты и сделать расчеты. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

ВАЖНО! Размер СР на сутки при командировках устанавливается для каждой компании в индивидуальном порядке. Руководство организации устанавливает лимиты исходя их финансовых возможностей.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

ВАЖНО! Лимит по СР, который установила компания, следует закрепить отдельным приказом или специальным распоряжением руководства компании. Также в локальном документе допустимо оговорить ключевые правила отправки специалистов в командировки.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2019 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2019 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2019 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2019

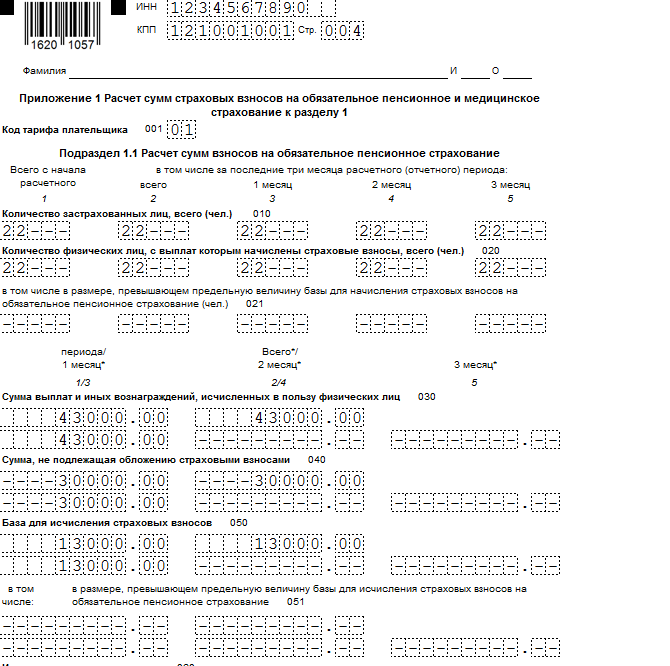

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

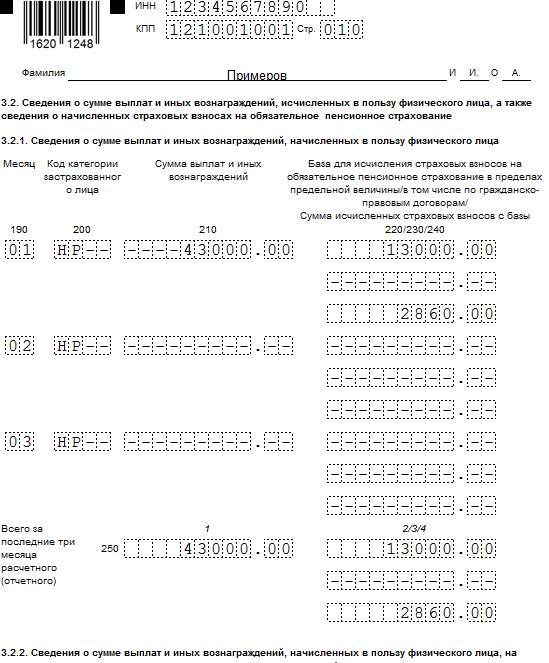

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Суточные облагаются страховыми взносами?

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2018 году.

Иными словами, при командировках по РФ с суточных свыше 700 рублей страховые взносы нужно будет начислить. А при заграничных командировках страховые взносы начисляются с суточных свыше 2 500 рублей за день командировки.

Обращаем внимание, что при однодневных командировках с суточных страховые взносы нужно начислить со всей суммы. Это связано с тем, что выплаты при однодневных командировках не могут быть признаны суточными, а потому от обложения взносами они не освобождаются (п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749, Письмо Минфина от 02.10.2017 № 03-15-06/63950).

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами.

Говоря о страховых взносах, мы имеем в виду взносы на ОПС, ОМС и ВНиМ, уплачиваемые в соответствии с требованиями НК РФ.

Что же касается страховых взносов на травматизм, то суточные не облагаются ими полностью. При этом не важно, превышает или нет установленный работодателем уровень суточных порог 700 рублей или 2 500 рублей (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

А надо ли отражать суточные сверх нормы в 4ФСС в 2018 году?

В форме 4-ФСС суточные нужно показать дважды, при этом одну и ту же сумму, ведь взносами на травматизм они не облагаются полностью (Порядок заполнения, утв. Приказом ФСС от 26.09.2016 № 381):

- в составе сумм выплат по строке 1 таблицы 1 «Расчет базы для начисления страховых взносов» формы 4-ФСС;

- в составе сумм, не подлежащих обложению страховыми взносами, по строке 2 таблицы 1.

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекс

потребительских

цен

Используется

для индексации зарплаты

0.5% ноябрь 2018 г. МРОТ

по регионам

Используется для

регулирования зарплаты

18 781

Примечание

История

Ставка

рефинансирования

Используется для

расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

«ГЛАВНАЯ КНИГА»

РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

Дата получения суточных

Днем получения суточных, выплаченных сверх норм и утвержденных на законодательном уровне, считается последнее число месяца подписания авансового отчета. Курс пересчета валюты также принимается именно на эту дату. Подоходный налог с такой прибыли удерживают в ближайшую выплату, например, в день получения заработка. А вот передать его в казну нужно в следующее рабочее число.

По возвращении из служебной командировки сотрудник отчитывается перед работодателем о понесенных расходах в течение трех дней. Для этого составляется авансовый отчет с расшифровкой затрат, а также заполняется окончательный расчет с учетом предварительных платежей. Подтверждать суточные выплаты работник не должен, для этого существует утвержденный приказ и отметки в командировочном удостоверении.

32321 С 2017 года не облагают страховыми взносами суточные в размере, который установлен Налоговым кодексом. Суточные сверх такого лимита, даже если их размер прописан в локальных нормативных актах компании, облагают как взносами, так и НДФЛ.

Как платить страховые взносы с суточных

С 2017 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34. В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

- не более 700 рублей за каждый день нахождения в командировке на территории России;

- не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2017 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах.

Таким образом, с 2017 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

Как платить НДФЛ с суточных

Сверхнормативные суточные также облагают НДФЛ (п. 3 ст. 217 НК РФ).

Исчисление НДФЛ со сверхнормативных суточных производится в последний день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога производится, например, из суммы зарплаты. Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода (подп. 6 п. 1 ст. 223, пп. 3, 6 ст. 226 НК РФ).

Доходы в виде суточных, превышающих установленные законом нормативы, при заполнении раздела 3 справки по форме 2-НДФЛ отражают по коду дохода 4800 «Иные доходы» в месяце утверждения авансового отчета (письма Минфина России от 21.06.2016 № 03-04-06/36099, от 06.10.2009 № 03-04-06-01/256, ФНС России от 19.09.2016 № БС-4-11/17537). А вот суточные в пределах норм не облагают НДФЛ и не отражают в справке 2-НДФЛ.

Сверхлимитные суточные также подлежат отражению в разделе 2 расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

ПРИМЕР

Суточные на командировку по России были выплачены 13.03.2017. Их размер установлен в локальном нормативном акте в сумме 1000 руб. в сутки. Авансовый отчет по итогам командировки был утвержден 25.03.2017, зарплата за март выплачена 05.04.2017. Перечисление НДФЛ произведено 06.04.2017.

Раздел 2 расчета по форме 6-НДФЛ за полугодие 2017 г. следует заполнить следующим образом:

- строка 100 «Дата фактического получения дохода» — последний день месяца, в котором утвержден авансовый отчет, — 31.03.2017;

- строка 110 «Дата удержания налога» — дата выплаты очередной зарплаты — 05.04.2017;

- строка 120 «Срок перечисления налога» — 06.04.2017;

- строка 130 «Сумма фактически полученного дохода» — сумма сверхлимитных суточных;

- строка 140 «Сумма удержанного налога» — удержанный НДФЛ (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

> Как отразить суточные в 6-НДФЛ

Отражение суточных в расчете 6-НДФЛ в 2019

Время, которое работник проводит в командировке (служебной поездке) согласно изданному приказу нанимателя, признается рабочим. За эти дни командированному работнику начисляется средний заработок, а также компенсируются траты, связанные с поездкой.

Период пребывания в командировке (для суточных) высчитывается по календарным дням. К нему также относят: дни отъезда и приезда, дорогу. Если эти дни приходятся на выходной, то он может считаться рабочим только по инициативе нанимателя. Тогда суточные (либо командировочные) выплачиваются и за этот день. В отношении причитающегося среднего заработка за день может применяться один из вариантов:

- Командированный получает дополнительный оплачиваемый выходной.

- Либо ему выплачивают среднедневной заработок в двойном размере.

И первый, и второй вариант согласовывается с нанимателем. Не компенсируются траты по служебным поездкам ИП, который работает один, без персонала, т. к. он сам является нанимателем.

Для бухгалтерского учета траты по командировочным поездкам оформляются авансовым отчетом. В то же время бухгалтерия принимает к учету все траты, которые наниматель решает возместить. Причем документального подтверждения тут может и не быть.

Командировочные причисляют к тратам по обычной деятельности. К учету их принимают на дату подписания (одобрения) нанимателем авансового отчета.

Сверхлимитные командировочные, НДФЛ и общеобязательные взносы на 2017 г.

Наниматель вправе отправить сотрудника в служебную поездку по России либо за границу. Командированному лицу посуточно компенсируются траты по поездке. Дата выплачивания суточных— день их начисления. День согласования отчета по командировке — дата получения дохода (в виде суточных).

В 2017 г. определен фиксированный лимит суточных трат, с которых не исчисляют общеобязательные взносы по страхованию и НДФЛ (Читайте также статью: → «Сроки сдачи отчетов по 6-НДФЛ в 2018 году»).

| Вид командировки | Установленный законом лимит командировочных трат на один день |

| Служебная поездка по России | 700 руб. |

| Служебная поездка за рубеж, вне РФ | 2 500 руб. |

Необлагаемый налогом, взносами лимит установлен единовременно, нарастающим итогом его определить нельзя. Организация вправе в локальных актах прописать свой размер суточных для служебных поездок по РФ и за ее пределы. Причем он может превышать фиксированный лимит. Такие суточные называются сверхнормативными (т. е. сверх установленной нормы, лимита). Сумма превышения по закону будет облагаться НДФЛ, взносами по общеобязательному страхованию (помимо сбора на травматизм) в общепринятом порядке.

Это нововведение действует с 2017 г. Ранее командировочные траты не облагались общеобязательными взносами, если лимиты были обозначены в локальных актах организации.

Итак, с 2017 г. сверхнормативные командировочные траты облагаются НДФЛ, общеобязательными взносами по страхованию не зависимо от того, зафиксированы сверхнормативные суммы во внутренних нормативных актах организации либо нет.

НДФЛ исчисляется в заключительный день месяца, в котором согласовывался отчет по командировке. Налог удерживается после этого числа в первую же выплату, преимущественно с получки. В бюджет его можно отчислять в день выплачивания дохода либо на следующий за этим день, но не позже.

Единые требования к оформлению 6-НДФЛ

Это типовая форма отчетности, по которой налоговый агент (ИП, организация) отчитывается за доходы своего персонала. Документ введен и применяется с 2016 г. Его структура состоит из титульного листа и 2 разделов. Формируется этот вид отчетности нарастающим итогом за первый квартал, полгода, 9 и 12 месяцев.

Записи делаются на основании имеющейся информации по доходам, вычетам, НДФЛ. Вносить сведения должен налоговый агент. Он же сдает заполненный документ ИФНС.

Правила заполнения настоящей формы определены и закреплены официально ФНС РФ. Обязательны для заполнения показатели сумм и реквизиты. Если страницы для сведений, которые надо внести, не хватает, то берется нужное количество страниц для заполнения. В знакоместах, которые не заполнены, проставляются прочерки.

Форму можно заполнить на компьютере и распечатать. Тогда прочерки в пустующих позициях не ставятся. Используется шрифт Courier New 1 (6-18 пунктов).

На каждой заполненной странице прописывается дата, ставится подпись главы организации (ИП, нотариуса, адвоката, представителя налогового агента).

Порядок отображения сверхлимитных командировочных трат в 6-НДФЛ

С целью отображения сверхлимитных сумм оформляется раздел 2 6-НДФЛ. Здесь конкретизируются даты и суммы доходов, НДФЛ. Раздел включает 5 строк.

| Ключевые позиции раздела 2 построчно | Детализация раздела 2 (что включает?) |

| Стр. «100» (Датировка действительного получения дохода) | Имеется в виду доход, размер которого отображается по позиции «130»;

пишется последнее число месяца (ст. 223 НК РФ); пособие по болезни и отпускные фиксируются на действительную дату их получения |

| Стр. «110» (Датировка удержанного НДФЛ) | Удержание подоходного налога осуществляется на день получения действительного дохода (отображенного по позиции «130»), именно с него исчисляется налог |

| Стр. «120» (Датировка перечисления дохода) | На срок влияет вид дохода: до завершения месяца оформляются пособия по болезни и отпускные; в отдельных случаях сведения отражают на следующий день после получения денег. Обычно сюда записывается дата, не позже которой отчисляют НДФЛ |

| Стр. «130» (Величина дохода, который получен) | Сюда записывают:

точный размер суммированного действительного дохода без вычета удерживаемого налога; сумму сверхнормативных командировочных |

| Стр. «140» (Величина удержанного НДФЛ) | Суммированный НДФЛ, который был удержан на дату, записанную в позиции «110» |

Если начало операции относится к одному отчетному периоду, а окончание — к другому, то в разделе 2 настоящей формы фиксируются сведения по завершающему периоду.

Пример 1. Отображение и калькуляция сверхлимитных командировочных трат, подоходного налога, дохода в 6-НДФЛ

Сотрудник ООО «Проект» Царев Н. М. пребывал в трехдневной командировке (июль 2017 г.) по РФ. Его суточные за 3 дня составили 3 000 руб. (по 1 000 руб. за каждый командировочный день). Авансовый отчет, который командированный подал директору, был одобрен 28.07.2017.

Начисленная июльская получка Царева Н. М составила 70 000 руб. Итак, за июль 2017 ему заплатили:

- 07.2017 — аванс в счет получки 35 000 руб.;

- 08.2017 — остатки июльского заработка с учетом удержанного подоходного налога по нему и по командировочным тратам.

Исчисленный налог поступил в бюджет 4.08.2017. Выданные ежедневные командировочные работнику (1 000 руб.) превышают фиксированный лимит, т. е. 700 рублей. Это значит, что с разницы, т. е. суммы превышающей лимит, нужно удержать НДФЛ. Соответственно, этот факт следует отобразить в 6-НДФЛ (раздел 2, за 9 месяцев).

| Калькуляция сумм по получке, НДФЛ и командировочным | Построчное отображение сверхлимитных командировочных, выданных Цареву Н. М. (6-НДФЛ, раздел 2) |

| Общая сумма командировочных, выданных Цареву Н. М. за 3 дня командировки: 1 000 * 3 = 3 000 руб.

Сумма суточных за 3 дня командировки, с которой по закону не надо исчислять НДФЛ: 700 руб. за день * 3 дня = 2 100 руб. Сумма суточных, превышающая лимит, с нее НДФЛ (13 %) удерживается: 3 000 — 2 100 = 900 руб. НДФЛ, удержанный с превышенной суммы суточных: 900 руб. * 13 % = 117 НДФЛ с заработка: 70 000 * 13% = 9 100 руб. Фактический заработок, полученный Царевым Н. М. за июль: 70 000 руб. + 900 руб. = 70 900 руб. Суммированный НДФЛ с получки и превышенной суммы суточных: 117 + 9 100 = 9 217 руб. |

Стр. «100» (Датировка получения дохода) — 31. 07.2017

Стр. «110» (Датирование удержания НДФЛ) — 3.08.2017 Стр. «120» (Датирование зачисления НДФЛ) — 4.08.2017 Стр. «130» (Размер фактической получки Царева Н. М.) — 70 900 руб. Стр. «140» (Общая сумма удержанного НДФЛ) — 9 217 руб. |

Ответы на часто задаваемые вопросы

Вопрос №1: В какой временной период удерживается НДФЛ по командировочным тратам?

Налог исчисляется с первичной выплаты в месяце, который идет вслед за согласованием авансового отчета.

Вопрос №2: Как оформить раздел 2, если имеется доход в натуральном выражении? Подоходный здесь не исчисляют.

Нужно вписать информацию по двум позициям — «100» (датировка получения дохода) и «130» (величина дохода). В остальных позициях пишется «0».

Вопрос№3: Можно ли удержать налог по сверхлимитным суточным до завершения месяца (на дату аванса)? Авансовый отчет к этому времени согласован.

Если предполагаемая дата удержания налога предшествует заключительному дню месяца, то нет. Даже при наличии согласованного авансового отчета. Не удерживается НДФЛ и с аванса, выданного командированному лицу.

К примеру, командировочная поездка длилась с 9 по 14 октября 2017 г., авансовый отчет был одобрен 16.10.2017. На день согласования отчета (16 октября) перечислить НДФЛ нельзя. Налог надо отчислить в получку, которую выдадут следующим месяцем.

Удержание НДФЛ производится сообразно НК РФ на дату выплачивания дохода. Удержать его можно при любой выплате, которая производится вслед за завершающим днем месяца согласования отчета.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Ответы на распространенные вопросы

Вопрос №1: Нужно ли оплачивать командировочные расходы работнику, который направлен в обособленное подразделение, расположенное в другом городе?

Ответ: Является, на основании того, что в командировке должно быть выполнено служебное задание в другом месте. Обособленное подразделение находится вне места постоянной работы сотрудника, поэтому поездка считается командировкой.

Вопрос №2: Есть ли какое-либо наказание за неисчисление НДФЛ со сверхнормативных суточных?

Ответ: Если организация выплачивает суточные выше нормы, то нужно с них выплатить НДФЛ, если который не заплатить, ФНС выпишет штраф (20% от не перечисленной суммы) и начислит пени.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

На что обращать внимание в 2019 году

В 2019 году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться. Ведь раньше, в 2016 году и ранее, от вносов были свободны любые суммы суточных. Главной гарантией выступало то, что их максимальные значения прописаны:

- в коллективном договоре;

- положении о командировках или ином внутреннем акте.

Однако в 2019 году придется отчислять в казну страховые взносы с суточных сверх норм. При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2019 году облагаются страховыми взносами при превышении этих значений.

По закону суточные – это дополнительные затраты в связи с пребыванием не в месте постоянного жительства (см. 168 ТК РФ).

Как видно, законодатели приравняли нормативы по суточным, которые уже давно действуют в отношении подоходного налога. Поэтому из указанной нормы главы НК РФ о страховых взносах дана прямая отсылка к третьему пункту статьи 217 НК РФ.

Также см. «Правила для сверхнормативных суточных».

Важное разъяснение от ФНС про суточные в расчетах по взносам

Налоговики хотят, чтобы компаний сдавали уточненные расчеты по страховым взносам в 2019 году. Это касается тех организаций, которые не полностью указали в отчете необлагаемые выплаты или не указали вовсе. В частности – не включили в отчет суточные (письмо ФНС от 24.11.2017 № ГД-4-11/23829).

Как мы уже сказали, лимит для суточных — 700 руб. за день командировки по России и 2500 руб. за день в заграничной командировке (абз. 10 п. 3 ст. 217 НК). В пределах этих сумм компания не облагает суточные страховыми взносами (п. 2 ст. 422 НК). А значит, такие суточные не влияют на расчет страховых взносов (п. 1 ст. 421 НК). Но Порядок заполнения расчета по страховым взносам говорит, что в отчет нужно вписать все выплаты сотрудникам, включая те, которые не облагают страховыми взносами (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Необлагаемые суммы указывают в строках 040 подразделов 1.1, 1.2, а также в строке 030 приложения 2 раздела 1. Так сказано в Порядке заполнения расчета по страховым взносам.

Налоговая не вправе штрафовать за расчет по взносам, если вы не указали в нем необлагаемые выплаты или указали, но не полностью. Ведь компания не занижает базу по взносам. Штрафов не должно быть и в том случае, если не сдали уточненку.