Содержание

Система СКАУТ (Спутниковый Контроль Автотранспорта и Учет Топлива) — это современный программно-аппаратный комплекс, работающий с использованием спутниковых ГЛОНАСС/GPS технологий.

Внедрение Системы СКАУТ в автопарк любого предприятия позволяет круглосуточно контролировать транспорт и спецтехнику, значительно сократить несанкционированный расход топлива, уменьшить реальный и исключить накрученный пробег, а также повысить эффективность работы компании в целом.

По опыту предприятий, установивших Систему СКАУТ, снижение реального пробега автотранспорта составляет порядка 20-40%, расход топлива снижается на 20-60%, а общие затраты на содержание автопарка уменьшаются на 20-30%. Вложения на внедрение системы полностью окупают себя в срок от 3 до 9 месяцев, что подтверждается многочисленными отзывами.

Система ГЛОНАСС/GPS мониторинга и контроля топлива СКАУТ с успехом применяется более чем на 1000 предприятий РФ и стран СНГ. Наибольшей популярностью система пользуется в отраслях строительства, дистрибуции и логистики, пассажирских перевозок, АПК, ЖКХ, оперативных служб и ТЭК. Система одинаково хорошо применима на предприятиях малого, среднего и крупного бизнеса.

Разработчиком модулей мониторинга и правообладателем программного обеспечения для системы является группа компаний «СКАУТ» (г. Санкт-Петербург). Оборудование сертифицировано в системе Росстандарта. Авторские права на ПО «СКАУТ» зарегистрированы в Роспатенте РФ.

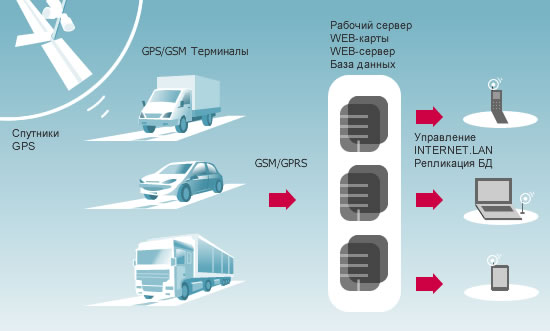

Принцип работы Системы СКАУТ

На транспортные средства или другие объекты устанавливаются модули мониторинга, содержащие ГЛОНАСС или ГЛОНАСС/GPS приемник, микроконтроллер, флэш-память и GSM модем. Наибольший эффект от использования системы достигается в совокупности с подключенными датчиками контроля уровня топлива, расхода топлива, работы механизмов, температуры, пассажиропотока, зажигания, давления масла и других датчиков с широким функционалом.

Навигационные спутники систем ГЛОНАСС/GPS излучают сигналы, по которым приемник модуля мониторинга определяет координаты транспортного средства или объекта. Параллельно с этим модуль мониторинга СКАУТ считывает информацию с подключенных к нему датчиков.

Вся полученная информация передается на интернет-сервер системы спутникового слежения и мониторинга СКАУТ, при условии, что объект находится в зоне покрытия GSM сети.

Если объект находится вне зоны покрытия GSM сети, то информация сохраняется в памяти ГЛОНАСС/GPS модуля мониторинга СКАУТ. История хранится за несколько последних месяцев работы.

При возвращении транспортного средства в зону GSM покрытия вся информация (в том числе и показания датчиков) автоматически передается на интернет-сервер системы СКАУТ и сохраняется в Базе Данных.

Диспетчер получает данные через программу «СКАУТ-Эксплорер», установленную на его компьютере, или через web-интерфейс с любого компьютера с доступом в Интернет.

Программа диспетчера имеет большие возможности для контроля всего парка транспорта и расхода топлива с определением мест заправок и сливов, реализована возможность построения разнообразных отчетов о работе транспорта и поддержка ряда векторных, растровых и интернет карт.

Основные функции

Система контроля транспорта СКАУТ обеспечивает:

— слежение, управление и анализ текущего состояния контролируемых объектов;

— контроль транспорта – соблюдения режимов работы;

— повышение эффективности использования транспортных средств и специальной техники;

— предотвращение возможности хищения топлива;

— снижение затрат на ремонт транспорта;

— выявление недобросовестных работников;

— повышение эффективности планирования маршрутов и безопасности грузоперевозок;

— накопление и систематизация всей информации в базе данных.

Система контроля транспорта СКАУТ осуществляет контроль за транспортом по следующим параметрам:

-текущее местоположение;

-пройденный маршрут по заданным контрольным точкам;

-скорость движения;

-количество топлива в баках;

-путевой расход топлива;

-расход топлива, его заправки и сливы;

-загруженность, положение механизмов (для спецтехники), открывание дверей и т.д;.

-время движения;

-время и места стоянок;

-обороты двигателя;

-количество моточасов;

-подключение «тревожной кнопки»;

-управление исполнительными устройствами.

Система контроля движения транспорта также позволяет:

-отобразить маршруты подотчётных объектов за любой период времени;

-отобразить на карте положения транспортных средств в текущий момент времени (on-line контроль транспорта);

-сохранять всю информацию в локальной базе данных системы контроля движения транспорта, позволяющей не иметь постоянное подключение к Internet;

-сохранять всю информацию в течение месяца при выходе транспорта из зоны действия сети GSM;

-составлять путевые листы в привычной форме и хранить их в базе данных ;

-составлять отчеты о посещении объектов и автоматически сопоставить их с путевыми листами;

-составлять табличные и графические отчеты по расходу топлива, пробегу, скорости, времени в пути и т.д. за любой период по каждому транспортному средству или водителю.

Принципы работы

Комплект кабелей питания для подключения датчиков и дополнительных внешних устройств

На контролируемое транспортное средство устанавливается комплект бортового оборудования (GPS/GSM терминал, или GPS трекер).

GPS трекер определяет местоположение, скорость, направление движения транспорта, а также состояние подключенных датчиков (уровень топлива, обороты двигателя, его температура и т.п.), положение различных механизмов. Все отчеты о положении объекта и показаниях датчиков (GPS трекеры), с заданной периодичностью архивируются в энергонезависимой памяти, независимо от наличия соединения с сервером. Это позволяет осуществлять полный контроль над автомобилем.

Связь мобильных GPS/GSM терминалов (трекер GPS) с сервером осуществляется по технологии GPRS, что обеспечивает минимальную стоимость эксплуатации системы при наилучшей скорости и гарантирует доставку отчетов на сервер, а значит, и своевременный контроль автомобилей вашего автопарка.

На телематическом сервере, предоставляемом нашей компанией, функционирует база данных (БД), в которой хранятся данные, принятые от GPS/GSM терминалов.

Диспетчерский Центр представляет собой обычный компьютер, имеющий какой-либо доступ к Internet. На нем, как и на сервере, функционирует БД, в которой хранятся данные о контролируемых автомобилях (за каждым автомобилем контроль ведется индивидуально). Периодически осуществляется репликация данных (передача новой информации от серверной БД к диспетчерской). Такое построение системы мониторинга позволяет диспетчеру подключаться к Internet периодически и не накладывает требований на скорость подключения. Диспетчер строит маршруты на карте, отчеты о расходе топлива, пробеге, простое и т.д., используя данные из локальной БД, анализирует статистику, принимает решения.

Диспетчерский Центр может быть реализован автономно на стороне Заказчика или на стороне Оператора услуг мониторинга с защищенным доступом через Internet.

Бортовое оборудование

Многофункциональный абонентский GPS/GSM терминал MT-500 (GPS tracker) предназначен для размещения на подвижных объектах. Работая в составе Системы Контроля Автотранспорта и Учёта Топлива, терминал (GPS трекер) передает по каналам GPRS на телематический сервер информацию о местоположении и направлении перемещения объекта, а также данные о состоянии его основных систем (подключенных датчиков).

Компактный блок трекер GPS объединяет в себе: GPS приемник, GSM-модуль, контроллер аккумулятор и флэш-память. GPS и GSM-антенны выносные.

Блок может использовать 2 источника питания: основной аккумулятор автомобиля и внутренний резервный аккумулятор.

Существует возможность подключения блока GPS tracker, как к штатным датчикам автомобиля, так и специализированным внешним устройствам.

Технические характеристики GPS GSM терминала MT-500

Общие характеристики:

-Рабочий диапазон питания 10…36 В, среднее потребление 20 мА/ч;

-Рабочий диапазон температур -25…+60 / -40…+60 (только накопление данных);

-Степень защиты IP20, габариты 68х88х33 мм, имеются крепления для монтажа GSM модем 900/1800 МГц. Передача данных через GPRS, команд через SMS,

число дискретных выходов: 2 (12/24 В, 1.5 А), современный 20-ти канальный GPS приемник с высокой чувствительностью до -159 dBm (Sirf Star III);

-Время первого определения позиции (холодный старт): < 35 сек;

-Совмещает преимущества Online и Offline трекеров за счет накопления в энергонезависимой памяти до 260 тысяч записей (более 1 месяца в движении);

-Работа от резервного аккумулятора до 8 часов;

-Встроенная защита автомобильного аккумулятора от разряда;

-Подключение 4 дискретных датчиков с защитой от перенапряжения;

-Подключение 2 аналоговых датчиков с защитой от перенапряжения (10-бит. АЦП);

-Подключение 2 исполнительных выходных реле с защитой от кратковременного КЗ потребляемая мощность: 270 мВт — средняя, 1100 мВт – пиковая;

-Габариты 83х58х33 мм;

-Вес 74 г.

Характеристики GPS приемника (GPS tracker):

-GPS треккер построен на базе чипсета SiRFStar III, имеет встроенный малощумящий усилитель и ПАВ-фильтр, обеспечивающие надежную работу в условиях слабых и переотраженных сигналов;

-Поддержка спутниковых подсистем дифференциального сервиса (WAAS, EGNOS, MSAS);

-Возможность контроля состояния антенны (короткое замыкание, антенна отключена);

-Возможности слежения: 20 каналов, 200000 адаптивных корреляторов частота обновления: до 1 Гц;

-Чувствительность: GPS tracker в режиме захвата -144 дБм; в режиме слежения: -159 дБм;

-Точность определения позиции: на плоскости 2 м;

-Время первого определения позиции GPS tracker: холодный старт < 35 сек; горячий старт < 8 сек.;

-Устойчивость к вибрациям и перегрузкам, рекомендуется для применения в автомобиле.

Характеристики GSM/GPRS модема (GPS tracker):

-Class 4 (2Вт) для 900 МГц, Class 1 (1Вт) для 1800/1900 МГц;

-GSM/GPRS Class 10;

-Передача речи (телефонная связь);

-Передача данных: до 85.6 Кбит/с в режиме GPRS Class B (4+1) при кодировании по схемам CS1-CS4, P Channels;

-Разработан специально для применения в автомобиле.

Комплектация:

-GPS GSM терминал,

-аккумулятор 950 мАч,

-GPS антенна на магнитном основании,

-GSM антенна на клеевом основании,

-разъем с проводами 1,5 метра

|

|

|

|

|

|

Комплект кабелей питания для подключения датчиков и дополнительных внешних устройств

На транспортное средство, совместно с GPS/GSM терминалом (GPS tracker), могут быть установлены дополнительные датчики, передающие на диспетчерский центр информацию об уровне в различных ёмкостях, загруженности или о текущем состоянии объекта в формате «включен/выключен». Такие датчики, могут предоставлять информацию о состоянии: зажигания (включено/выключено), дверей (открыты/закрыты), тревожной кнопки (включена/выключена), механизмов спецтехники (поднят/опущен) и т.п.

Возможности системы и примеры отчетов

Онлайн слежение

Система спутникового мониторинга С.К.А.У.Т. позволяет контролировать передвижения транспорта, его местонахождение в режиме On-Line. Данные об объекте поступают к диспетчеру системы мониторинга транспорта с задержкой не более 10 секунд. Данные о текущем местонахождении, скорости и курсе движения транспорта фиксируются системой не реже установленного времени (от 5 секунд и выше) а также при изменении курса (совершение поворотов) и изменении показаний дискретных или аналоговых датчиков.

На карте диспетчер может видеть значки автомобильных средств, это их текущее местоположение. При движении иконка объекта автоматически поворачивается по направлению движения. При стоянке используется знак “P” ( парковка ). Кроме местонахождения, во вкладке “Текущие данные” выведена информация о скорости, местоположении (адрес ближайшего здания, населенный пункт или название пользовательской «зоны»), состояние дискретных датчиков и показания аналоговых датчиков (уровень топлива, температура).

В ПО диспетчера для наиболее важных событий (нажатие тревожной кнопки, вход/выход из заданной зоны) есть возможность настроить автоматическое появление окна «Тревожное сообщение» с указанием сути события, его времени и места.

Контроль маршрутов транспорта

Одна из основных задач системы мониторинга автотранспорта – контроль маршрута. В системе СКАУТ применено множество методов для оптимизации этой задачи:

— Удобство отображения маршрутов транспорта на карте;

— при построении маршрута карта масштабируется таким образом, чтобы был виден весь маршрут;

— мгновенно указывается пробег транспорта за назначенное время;

-в зависимости от масштаба информация указывается так, чтобы не мешать пользователю;

-есть возможность отображения только нужной информации, для этого достаточно кликнуть на необходимых сведениях ( дата, время, скорость и др.);

-стоянки отмечаются знаком “P” и подписываются необходимыми сведениями ( номер стоянки, ее длительность, время начала и конца стоянки по желанию и др.);

-для удобства интегрированы карты GoogleMaps;

-диспетчер может выбрать один из трех видов отображения стоянок;

— режим проигрывателя маршрутов на карте.

В этом режиме удобно просматривать состояние транспортного средства и датчиков на графиках (например, скорость, зажигание и расход топлива).

Использование энергонезависимой памяти на 160 тысяч записей позволяет пользователю системы спутникового слежения СКАУТ контролировать в полной мере весь маршрут транспорта, а также срабатывания датчиков даже при длительном (от 3 до 6 месяцев) нахождении транспортного средства вне зоны действия GSM операторов.

Отчет по стоянкам

Один из отчетов, входящих в базовую версию системы GPS мониторинга СКАУТ – Отчет о движении и стоянках.

В табличном виде выводится список стоянок и движений между ними с указанием времени начала, конца и продолжительности. Для стоянок дополнительно указывается адрес стоянки или зона, для движения – пробег и средняя скорость. В итоговом отчете предоставляется информация об общем пробеге, средней и максимальной скорости, времени в пути и простоя, расход топлива за указанный период.

Данный отчет интерактивен — Пользователь может увидеть любую движение или стоянку на карте, кликнув на соответствующей строчке отчета. При желании отчеты могут быть распечатаны или экспортированы в EXСEL или HTML.

Отчет по прохождению зон

Диспетчер системы GPS мониторинга может создавать на карте различные зоны произвольной формы и размера. Все зоны можно создать в разных файлах, или разнести их по разным группам в одном файле.

Существует также специальный отчет по посещению выбранных зон выбранными автомобилями. Этот отчет можно построить в двух вариантах: группирование данных по автомобилям (какие зоны, в каком порядке посещал каждый автомобиль) и группирование данных по зонам: (какие автомобили, в каком порядке посещали каждую зону).

Есть возможность строить отчет по посещению зон, отчет формируется в 2 вариантах: либо по зонам со списком автомобилей, которые посещали данную зону, либо по автомобилю, с зонами, которые объект посещал.

Групповой отчет по пробегу

Для удобства контроля работы автомобилей существует отчет по пробегу, в котором за указанные дни отображается информация о времени начала и конца движения, времени в движении и остановках, средней скорости и расчетном расходе. В итоговых данных указывается суммарная статистика по выбранным транспортным средствам.

Отчет о работе нескольких автомобилей. Выводится информация за каждые сутки выбранного периода, детализированная по следующим данным: пробег, время начала работы, время конца работы, время на остановках (в течение рабочего времени), время в движении, потребленное топливо, средняя скорость. Этот отчет системы мониторинга удобен для быстрого анализа загруженности автопарка в целом и сравнения режимов работы автомобилей и водителей. В итоговых данных приводится обобщенная статистика по каждому ТС за весь период.

Отчеты по датчикам

Отчет предназначен для контроля срабатывания различных датчиков и механизмов, подсчета моточасов. Есть возможность вызова тревожного сообщения по любому датчику (например, тревожная кнопка, сигнализация, и др.) со звуковым оповещением.

Отчет по расходу топлива

Название системы С.К.А.У.Т. говорит само за себя: Спутниковый Контроль автотранспорта и Учет Топлива, очевидно, что система призвана решать проблему контроля топлива.

Разработчики системы С.К.А.У.Т. комплексно подошли к вопросу контроля расхода топлива. В настоящий момент самым оптимальным вариантом для контроля расхода топлива автотранспортом мы считаем использование датчиков уровня топлива совместно с системой GPS мониторинга С.К.А.У.Т. Использование датчиков уровня топлива позволяет помимо контроля расхода топлива получать информацию по заправкам и сливам. При этом в отчете предоставляется информация об объеме, времени и месте заправки/слива.

Уникальный математический алгоритм обработки данных позволяет использовать, как штатный датчика уровня топлива, так и более точного профессионального датчика.

Использование системы GPS мониторинга транспорта позволяет с высокой точностью определять место и время сливов или заправок топлива, а диспетчерское ПО отобразить эти события на карте.

Преимущества

Преимущества системы спутникового мониторинга СКАУТ:

— система on-line мониторинга текущего местоположения любого количества автомобилей с периодом опроса каждого автомобиля от 10 секунд. Система диспетчеризации транспорта использует высококачественные векторные электронные карты с точной привязкой к системе координат. Помимо местоположения автомобилей, мониторинг автопарка позволяет диспетчеру получать информацию о текущем состоянии датчиков и исполнительных механизмов.

— наличие логгера позволяет сохранять 300 тысяч записей с информацией о местоположении, скорости, показании датчиков. Диспетчеризация транспорта обеспечивает полный контроль перевозок. Не требуется наличие GSM сети на всем участке маршрута, устойчивость к перегруженности GSM сети в праздничные дни или по другим причинам. После возвращения автомобиля в зону покрытия GSM оператора, вся информация о перемещениях автомобиля и о состоянии датчиков передаётся на сервер со скоростью около 500 отчетов в минуту. В отличие от других систем GPS мониторинга, диспетчер мгновенно получает всю информацию, не покидая своего рабочего места.

— распределенная система диспетчеризации автопарка. Система GPS GPRS мониторинга СКАУТ позволяет организовать независимые диспетчерские рабочие места, расположенные на любом удалении друг от друга (полная диспетчеризация транспорта). При этом каждый диспетчер может осуществлять полный или частичный контроль перевозок — контролировать все или только некоторые автомобили из автопарка. Диспетчерское рабочее место может быть мобильным: ноутбук с доступом к Internet через GPRS в мобильном телефоне.

— система контроля расхода топлива. Точное измерение пробега, обнаружение сливов, заправок, подсчет среднего расхода на 100 км. Опыт внедрения системы GPS мониторинга (GPRS мониторинг) СКАУТ показывает, что водители приписывают от 30 до 60 % пробега. Система спутникового слежения СКАУТ (диспетчеризация транспорта) позволяет диспетчеру, осуществляющему контроль перевозок, получать показания датчиков и выводить графически уровень топлива в двух различных баках.

— система автоматического анализа эффективности грузоперевозок. Подробные и итоговые текстовые и графические отчеты по выбранным автомобилям за указанный период (за один день, неделю, месяц и т.д.). Диспетчеризация транспорта позволяет диспетчеру мгновенно увидеть на карте часть маршрута или точку, соответствующую одной из записей в отчете. Отчеты могут быть распечатаны, экспортированы в MS EXCEL или HTML.

Возможность получить статистику по следующим параметрам:

— пробег;

— средняя скорость;

— время движения;

— время простоя;

— журнал срабатывания датчиков;

— суммарный объем заправок, сливов и расхода топлива.

— отсутствие необходимости иметь постоянное подключение к Internet и статический IP адрес. Данные телеметрии от мобильных терминалов в системе диспетчеризации транспорта передаются на телематический сервер, предоставляемый нашей компанией. Вывод маршрутов на карту и составление отчетов осуществляется из локальной Базы Данных, которая автоматически обновляется при подключении компьютера оператора системы GPS слежения к Internet.

Совмещая в себе все вышеуказанные достоинства, система GPS мониторинга СКАУТ обладает удобным, интуитивно понятным интерфейсом приложений, доступной стоимостью и быстрым сроком окупаемости (от 2-х до 6-и месяцев).

Области применения и эффект внедрения

Система контроля транспорта СКАУТ успешно применяется в:

— компаниях, занимающихся международными и внутренними грузовыми перевозками. Установка спутниковых систем слежения на грузовые автомобили предприятия, занимающиеся перевозками, позволяет контролировать соответствие передвижения водителей с заданным маршрутом. В случае существенного отклонения от заданных маршрутов, возникает возможность сделать выводы о нецелевом использовании транспортных средств, принадлежащих компании (доставки «левых» грузов), или о кражах или повреждении груза. Следует учесть, что доставка «левых» грузов является основной причиной срыва сроков перевозок. Учет топлива помогает оптимизировать расходы и приводит к существенной экономии топлива.

— строительных компаниях. Отслеживание маршрутов транспортных средств, доставляющих строительные грузы, работу спецтехники, помогает выявить недобросовестное использование транспортных средств и кражи строительных материалов, а использование системы учета расхода топлива способствует экономии бензина и других транспортных расходов.

— транспортных отделах производственных предприятий. Доставка продукции — контроль за движением транспортных средств, доставляющих продукцию предприятия, предоставляет возможность выявить отклонения от маршрута и предотвратить нецелевое использование транспортных средств и хищение продукции. Системы учета топлива исключают нецелевое использование транспорта.

— топливных компаниях — выявление изменений в маршрутах следования транспортных средств, доставляющих топливо. Резкие изменения в показаниях датчиков уровня топлива в точках, отличных от мест разгрузки, свидетельствует о несанкционированном сливе топлива и преднамеренном ухудшении качества поставляемого топлива. Система учета топлива гарантирует значительную экономию топлива благодаря целевому его использованию.

— службах такси, скорой помощи, пассажирских перевозок. Оперативное получение информации о местонахождении ближайших к требуемому адресу машин такси и скорой помощи. Отслеживание маршрутов пассажирского транспорта, места и время остановок и стоянок. Экономия топлива (чаще всего экономия бензина) достигается благодаря применению систем учета расхода топлива.

А также в государственных и негосударственных транспортных компаниях и АТП:

— компаниях, предлагающих автомобили в аренду;

— компаниях, применяющих спецтехнику;

— частных предприятиях с ограниченным парком служебных автомобилей;

— охранных ведомствах и предприятиях;

— инкассации и курьерских службах;

— на любом предприятии, имеющем собственные транспортные средства;

— физическими лицами, заинтересованными в контроле своей собственности.

Таким образом, подключившись к системе мониторинга и диспетчеризации транспортных средств СКАУТ, которая включает учет расхода топлива, вы сможете:

Повысить качество транспортных услуг и объём перевозок за счёт:

— мгновенного доступа к информации о местонахождении и состоянии автотранспорта, прибытия и отправки грузов;

— оперативного реагирования на нештатные ситуации;

— рационального составления маршрутов и долгосрочного планирования перевозок;

— увеличения срока эксплуатации транспортных средств.

Повысить безопасность перевозок благодаря:

— отправки водителем тревожного сообщения в любой момент;

— оперативному контролю отклонения автомашины от заданного маршрута и выхода из заданной области;

— отслеживанию различных состояний автомашины (в т.ч. открытие грузового отсека), а также удаленное включение/выключение диспетчером исполнительных устройств (замки дверей, цепь зажигания).

Значительно снизить операционные затраты за счет:

— исключения нецелевого использования автотранспорта, приписок пройденного пути

— уменьшения непроизводительного и холостого пробега;

— экономии ГСМ и других ресурсов, связанных с эксплуатацией автотранспорта;

— повышения дисциплины персонала;

— снижения аварийности;

— принятия управленческих решений на основе достоверных статистических данных.

По самым скромным оценкам система спутникового мониторинга помогает сэкономить до 25% затрат на автопарк.

Внимание!

Абонентская плата за обслуживание — 900 руб/мес.

План и факт: в чем разница для учета?

Прежде всего напомним, что ГСМ относится к материально-производственным запасам, которые подлежат не только стоимостному учету, но и контролю по количеству. Постоянный контроль за всем (или почти за всем), что происходит в организации и влияет на финансовое состояние (результат ее деятельности), является одной из главных задач бухгалтерской службы. При этом в учете фиксируются фактические данные, позволяющие сформировать достоверную информацию об имуществе и фактах хозяйственной деятельности. Плановые же значения доходов (расходов) используются для составления бюджета и последующего сравнения с аналогичными фактическими показателями, чтобы по разницам выявлять перерасход или экономию, контролировать работу должностных лиц компании, имеющих дело с материальными ценностями.

Вернемся к ГСМ. В учете отражаются их приход, расход и остаток. Все эти показатели должны соответствовать тому, что есть на самом деле. Однако достоверно определить фактические остатки и расход по топливу проблематично, это можно сделать лишь в отношении поступления топлива по документам на заправках, где указано количество ГСМ, фактически заправленных в бак автомобиля. Что касается дальнейшего движения топлива, здесь все сложнее.

Дело в том, что даже количество ГСМ в баке автомобиля замеряется с большим приближением: приборы показывают в основном долю (часть) наполненности бака и остаток даже на минимуме может варьироваться от 5 до 10 л (в зависимости от автомобиля). Водитель, очевидно, не будет измерять топливный бак линейкой. Количество оставшегося топлива определяется «на глазок» по приборам или же расчетным методом исходя из того, сколько было залито в бак и сколько израсходовано в поездке. Первую составляющую, как сказано выше, можно точно определить, а расход топлива оценивается приближенно по приборам или расчетным путем. Именно для последнего варианта нужны Нормы расхода ГСМ на автомобильном транспорте <2>.

<2> Утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

Как следует из минтрансовского документа (который носит рекомендательный характер), норма списания ГСМ — это усредненная производная от фактического расхода, который меняется в зависимости от условий поездки (город, пробки, трасса, горная местность, карьер, зима, лето) и иных факторов. По рекомендуемым Нормам в точности не установить, сколько ГСМ израсходовано на самом деле (даже в течение одной поездки условия могут меняться), поэтому во многих случаях в путевых листах отражают расход по норме, выведенной расчетно-опытным путем. В основе расчета — базовые нормы для конкретных автомобилей и типов двигателей, включая вид топлива. С помощью различных надбавок и поправочных коэффициентов базовая норма доводится до эксплуатационного лимита, но даже эта максимально приближенная цифра не является точной. Все нюансы работы автомобиля учесть в расчетах невозможно, поэтому расход топлива исходя из пробега автомобиля с учетом возможных поправок считается условно фактическим.

Спутниковая же система слежения, установленная на автомобили, фиксирует именно фактический расход топлива на основании данных, получаемых, если можно так выразиться, непосредственно от топливной системы. И расход по каждому рейсу на самом деле разный — он зависит от совокупности всех перечисленных выше факторов, а также от степени изношенности автомобиля, качества отладки его механизмов, времени работы на холостом ходу и т.д. и т.п. Поэтому не стоит удивляться, если показания установленного на авто оборудования контроля и слежения отличаются от данных, полученных расчетных путем исходя из пробега и минтрансовских Норм. Каким же результатам отдавать приоритет?

Очевидно, что бухгалтеру следует ориентироваться на фактические данные оборудования о расходе топлива, а не на условно фактические расчетные значения по нормам. Бухгалтерский учет — это реальная, а не плановая картина финансового состояния организации. Однако сделанный вывод не означает, что бухгалтеры автопредприятий, где применяется спутниковая система контроля и слежения, могут игнорировать Нормы расхода. Без них не обойтись, так как в отраслевой Инструкции по учету доходов и расходов на автомобильном транспорте <3> сказано, что в составе материальных расходов учитываются затраты на топливо для автотранспортных средств в пределах Норм, утвержденных Минтрансом. Сверхнормативные же расходы топлива, превышающие рассчитанные в соответствии с нормами значения, включаются в состав прочих расходов, не формирующих себестоимость оказываемых предприятием услуг. Ведь не всегда фактические расходы меньше планируемых, даже если ситуацию отслеживает контрольное устройство. На дороге всякое случается, фактические расходы по ГСМ могут превысить плановые, а значит, как и раньше, бухгалтеру автопредприятия для учета и налогообложения понадобятся и «факт», и «план».

<3> Утверждена Приказом Минтранса России от 24.06.2003 N 153.

Как же списать топливо «по спутнику»?

В законодательстве нет четкого ответа, но бухгалтер может, руководствуясь вышеизложенной методологией, разработать собственный алгоритм действий. Автор предлагает один из вариантов подобного алгоритма для перевозчиков:

- определить фактический расход топлива по показаниям системы контроля и слежения за работой автотранспорта организации;

- рассчитать плановый расход ГСМ исходя из данных заполненных водителями путевых листов и Методических рекомендаций Минтранса (Приложение к Распоряжению от 14.03.2008 N АМ-23-р);

- сравнить полученные значения. Если по факту израсходовано меньше, чем по плану, то расход топлива по данным системы контроля и слежения (факт) полностью учесть в составе материальных расходов, связанных с оказанием автотранспортных услуг;

- если по факту ГСМ израсходовано больше, чем по расчетам согласно нормативам, то нужно выяснить причину, по которой допущен перерасход. Если это случилось по вине водителя, перерасход можно списать на его счет, удержав из зарплаты соответствующую сумму. Если же причины объективны и водитель не виноват, то перерасход топлива относится на прочие расходы, не включаемые в себестоимость услуг, но уменьшающие общий финансовый результат деятельности компании.

Безусловно, алгоритм достаточно простой. Читатель может его дополнить или разработать свой с учетом специфики деятельности и используемой системы контроля и слежения.

Пример. На легковые автомобили предприятия, использующиеся в перевозках пассажиров (такси), установлено оборудование спутниковой системы контроля и слежения. Для упрощения возьмем один автомобиль (ГАЗ-31105) и просчитаем его расход за смену. Как следует из путевого листа, водитель проехал 200 км, из них 150 км — по городу, 50 км — по области. Автомобиль эксплуатировался в зимнее время. Приказами руководителя предприятия утверждены: базовая норма расхода топлива — 11,5 л/100 км; надбавка за эксплуатацию ТС в зимнее время — 15%; надбавка за эксплуатацию ТС в городе с численностью населения 1,5 млн чел. — 10%. По показаниям системы контроля и слежения расход топлива за смену легкового автомобиля равен 26,47 л. Водитель залил 30 л.

Определим плановый (нормативный) расход топлива, он составит:

- по городу — 21,56 л (0,01 x 11,5 л x 150 км x (1 + 0,01 x 25));

- за городом — 6,61 л (0,01 x 11,5 л x 50 км x (1 + 0,01 x 15)).

Таким образом, всего за смену нормативный расход топлива составил 28,17 л. Фактический расход топлива выше, перерасход равен 1,7 л. Из показаний водителя следует, что он попал в пробку, что подтверждают показания системы контроля и слежения. Данный фактор был учтен бухгалтером, но лишь частично, так как на самом деле размера надбавки за эксплуатацию в городе «не хватило» для того, чтобы объективно оценить реальный расход. Найденная причина перерасхода топлива является объективной и подтверждается показаниями оборудования, установленного на авто в составе системы спутникового слежения. Поэтому сверхнормативный расход отражается в составе прочих расходов предприятия, при этом для целей налогообложения перерасход может быть учтен в составе материальных затрат как экономически оправданный и документально подтвержденный.

Допустим, что по средней себестоимости цена топлива составляет 25 руб. за литр. Тогда в учете по плану будет списано бензина на сумму 704 руб. 25 коп. (28,17 л x 25 руб/л). Сверхнормативное списание составит 43 руб. (1,7 л x 25 руб/л). При этом нужно отразить в учете и покупку бензина, стоимость которого составит 750 руб. (30 л x 25 руб/л).

В бухгалтерском учете предприятия будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Расчеты по транспортным услугам | |||

| Авансированы предстоящие расходы | 71, 60 | 50, 51 | 750 |

| Куплено и залито в бак автомобиля топливо | 10 | 71, 60 | 750 |

| Списаны ГСМ по установленным нормам | 20 | 10 | 704 |

| Списаны ГСМ, израсходованные сверх норм | 91 | 10 | 43 |

Скажем несколько слов о налогообложении. При расчете налога на прибыль нет четкого указания о том, что сверхнормативный расход топлива необходимо исключить из налоговой базы. Более того, в гл. 25 НК РФ нет ограничений по учету расходов на ГСМ при исчислении налога на прибыль организаций. В то же время расходы должны быть обоснованными, то есть производиться для осуществления деятельности, направленной на получение дохода. В ситуации, описанной в примере, бухгалтер вправе учесть затраты в полном объеме, обосновав и подтвердив их объяснениями водителя, показаниями приборов системы слежения и собственными расчетами и заметками. В таком случае не возникнет разницы между финансовым результатом в бухучете, включающим как основные, так и прочие операции, и базой для исчисления налога на прибыль, что избавит бухгалтера от применения ПБУ 18/02. Но если перерасход не оправдан (например, несогласованное изменение маршрута) или читатель сомневается в том, что сможет отстоять перед налоговиками перерасход, допущенный по вине водителей, то при расчете налога на прибыль нужно учесть только оправданный расход ГСМ по нормам.

Практические рекомендации по организации документооборота

С внедрением и установкой на автомобили системы слежения и контроля бухгалтеру следует дополнить организационно-распорядительные документы. При этом, по мнению автора, отменять ранее действующие нормы расхода не следует, так как они продолжают использоваться во исполнение требований отраслевой Инструкции по учету доходов и расходов на автомобильном транспорте. Можно, конечно, «пойти ва-банк» и утвердить новые нормы, ориентируясь на информацию системы спутникового контроля и слежения за транспортными средствами. Однако нет уверенности в том, что плановый расход рассматриваемой системы будет базироваться на минтрансовских Нормах, которые для автотранспортных предприятий обязательны. Кроме того, проверить плановые данные такой системы крайне сложно, поскольку на это влияют очень многие факторы, которые учесть и включить в расчет «на бумаге» далеко не всегда удастся. Бухгалтеру пока все же лучше проверять расход топлива «по старинке», основываясь на данных путевых листов автомобилей и используя утвержденные на предприятии нормы и поправочные коэффициенты, учитывающие специфику работы ТС.

Что касается фактических данных о расходе топлива, здесь можно довериться системе слежения, лишь периодически проверяя ее работу путем сверки сведений об остатках топлива в баках транспортных средств с фактическим его наличием. На момент введения подобной системы в эксплуатацию целесообразно издать приказ о том, что ее данные являются фактическими показателями работы автотранспорта, которые используются при списании топлива в совокупности с применяемыми плановыми нормами расхода автотранспорта. В таком случае применение системы слежения будет официально закреплено и бухгалтер сможет «легально» использовать получаемую информацию о работе автомобилей. Останется только правильно обработать эту информацию и сделать выводы, в чем, надеемся, читателю помогут приведенные в статье рекомендации.

Л.Г.Лукинова

Эксперт журнала

«Транспортные услуги:

бухгалтерский учет

и налогообложение»

Если при помощи устройств, контролирующих расход топлива, и отчета, формируемого системой ГЛОНАСС, можно сделать вывод о характере использования автотранспорта установившей их фирмы, то вправе ли эта фирма, не являясь автотранспортной, применять такой отчет вместо акта на списание ГСМ? Отвечают эксперты службы Правового консалтинга ГАРАНТ Елена Королева и Дарья Брижанева.

Организация, применяющая общую систему налогообложения и не являющаяся автотранспортной, установила на собственные транспортные средства датчики уровня топлива и спутниковую систему слежения ГЛОНАСС. Установленная аппаратура позволяет получить информацию, в том числе сколько литров бензина было в каждом автомобиле в начале и в конце дня, сколько заправлено и израсходовано. Путевые листы оформляются ежедневно. Списание топлива производится один раз в конце месяца. Можно ли в данной ситуации вместо акта на списание ГСМ использовать отчет, формируемый один раз в месяц системой слежения ГЛОНАСС?

В налоговом учете организация может учитывать расходы на ГСМ либо в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ, либо в составе прочих расходов, связанных с производством и реализацией, согласно пп. 11 п. 1 ст. 264 НК РФ, как затраты на содержание служебного транспорта. В данном случае играет роль назначение используемого транспорта (смотрите письма УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 13.04.2007 N 20-12/035154).

Пункт 1 ст. 252 НК РФ устанавливает, что расходы налогоплательщика, уменьшающие налогооблагаемую базу по налогу на прибыль, должны быть в том числе документально подтвержденными.

Под документально подтвержденными расходами понимаются затраты, подтвержденные первичными учетными документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ, ст. 313 НК РФ).

В силу требований ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) первичным учетным документом оформляется каждый факт хозяйственной жизни.

При этом с 1 января 2013 года все формы первичных учетных документов утверждаются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

В свою очередь, на основании п. 4 ПБУ 1/2008 «Учетная политика организаций» формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности должны быть утверждены в учетной политике организации.

Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм.

Вместе с тем ч. 2 ст. 9 Закона N 402-ФЗ устанавливает, что первичный учетный документ должен содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных п. 6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Как указывается в постановлении ФАС Московского округа от 11.09.2013 N Ф05-10864/13 по делу N А40-150213/2012, система мониторинга на основе автоматизированной навигационно-диспетчерской системы, выполненной на базе технологий ГЛОНАСС/GPS, «включает в себя спутниковую систему передачи сообщений и контроля за подвижными объектами, в том числе, использование методов спутникового слежения, навигации и систем передачи служебных сообщений, поскольку данные от приемников ГЛОНАСС/GPS передаются на сервер базы данных через сеть GSM и сервер обмена. В базе данных хранятся сведения обо всех подвижных объектах системы, которые включают в себя стационарные данные (название объекта, его номер, и пр.) и непрерывно поступающие и накапливающиеся данные о координатах объекта. Сервер приложений обрабатывает информацию базы данных и передает по запросу АРМ диспетчеров сведения о местоположении объектов, а также формирует по запросу различного рода отчеты о пробеге объектов в разные периоды времени, о скорости движения и др.»

Ранее в письме от 16.06.2011 N 03-03-06/1/354 специалисты Минфина России отмечали, что организации, не являющиеся автотранспортными, вправе использовать иные документы, подтверждающие произведенные расходы, оформленные в соответствии с требованиями законодательства Российской Федерации. Причем при составлении таких документов могут использоваться данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь.

На основании изложенного, с учетом положений ч. 4 ст. 9 Закона N 402-ФЗ и п. 4 ПБУ 1/2008, полагаем, что Ваша организация может либо разработать собственную форму первичного документа, содержащую сведения из отчета, сформированного спутниковой системой ГЛОНАСС, либо использовать в качестве одного из первичных документов, подтверждающих расходы на ГСМ, сам отчет.

Главными условиями при этом являются наличие в таком документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона N 402-ФЗ, и утверждение формы документа в учетной политике для целей бухгалтерского учета организации (ч. 4 ст. 9 Закона N 402-ФЗ, п. 4 ПБУ 1/2008).

Обращаем внимание, что, по мнению контролирующих органов, основным документом, подтверждающим использование автотранспорта в производственных целях и обоснованность понесенных затрат на ГСМ, является путевой лист (смотрите, например, письма Минфина России от 30.11.2012 N 03-03-07/51, от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, от 16.03.2006 N 03-03-04/2/77, ФНС России от 22.11.2010 N ШС-37-3/15988@, УФНС России по г. Москве от 30.06.2010 N 16-15/068679@).

Однако арбитражная практика по данному вопросу неоднозначна.

В постановлении ФАС Северо-Западного округа от 12.04.2012 N Ф07-2241/12 по делу N А42-3168/2011 судьи указали, что путевые листы не являются единственным документом, подтверждающим обоснованность расходов на приобретение горюче-смазочных материалов. Поэтому составленные с нарушениями указаний по применению и заполнению формы N 3 (утвержденной постановлением Госкомстата России от 28.11.1997 N 78) путевые листы не являются основанием для признания неправомерным включение в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, затрат на ГСМ.

В постановлении Девятого арбитражного апелляционного суда от 09.06.2012 N 09АП-12355/12 суд правомерно отметил, что действующим законодательством не установлено для организаций, не являющихся автотранспортными, как обязанности применения формы путевого листа унифицированной формы, так и обязанности применения самостоятельно разработанной формы путевого листа, либо документа его заменяющего.

Таким образом, унифицированная форма путевого листа обязательна к применению исключительно автотранспортными организациями.

Для организации, не являющейся автотранспортной, путевой лист (либо документ, заменяющий его) не является обязательным и единственным документом, подтверждающим расходы на ГСМ в силу отсутствия установления данного обязательства законодательством.

В то же время в постановлении ФАС Западно-Сибирского округа от 17.05.2011 N Ф04-2219/11 по делу N А27-10300/2010 суд, руководствуясь все тем же постановлением Госкомстата России от 28.11.97 N 78, разъяснениями Минфина России от 20.02.2006 N 03-03-04/1/129, пришел к выводу о том, что документы, представленные организацией в обоснование расходов по приобретению топлива, не подтверждают фактический расход топлива.

При этом судьями было указано, что для признания расходов на ГСМ в целях налогообложения доходов необходимо наличие не только кассовых чеков, но и правильно оформленных путевых листов, подтверждающих фактический расход бензина, отметки о прохождении водителем медосмотра перед рейсом, отметок механика о техническом состоянии автомобиля, подписи лиц, пользовавшихся автотранспортом и т.д., свидетельствующих о фактической работе автомобиля на цели производственной деятельности.

Таким образом, принимая во внимание сложившуюся судебную практику, во избежание спора с налоговыми органами по вопросу учета затрат на ГСМ в составе расходов при определении налоговой базы по налогу на прибыль, рекомендуем наряду с использованием отчета навигационной системы ГЛОНАСС продолжать оформлять путевые листы.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.